حجم سوق الحرب الإلكترونية المعرفية، والمشاركة وتحليل الصناعة، حسب وظيفة الحرب الإلكترونية (الدعم الإلكتروني، والهجوم الإلكتروني، وغيرها)، حسب المنصة (المحمولة جوًا (المقاتلات، وكبسولات الحرب الإلكترونية، وحمولات الطائرات بدون طيار)، والبحرية (السفن السطحية، والغواصات)، والأرض (الأرضية التكتيكية/الاستراتيجي)، والمجاورة للفضاء (مكافحة التشويش PNT، وحماية الأقمار الصناعية)) حسب النظام (الكبسولات والحمولات الخارجية، والأجنحة المتكاملة، & أخرى)، حسب المكون (أجهزة الاستشعار/أجهزة الاستقبال (النطاق العريض، DF)، والمؤثرات (أجهزة التشويش/الأفخاخ الخداعية)، وغيرها)، حسب النوع المعرفي)، حسب التردد (ن

حجم سوق الحرب الإلكترونية المعرفية والتوقعات المستقبلية

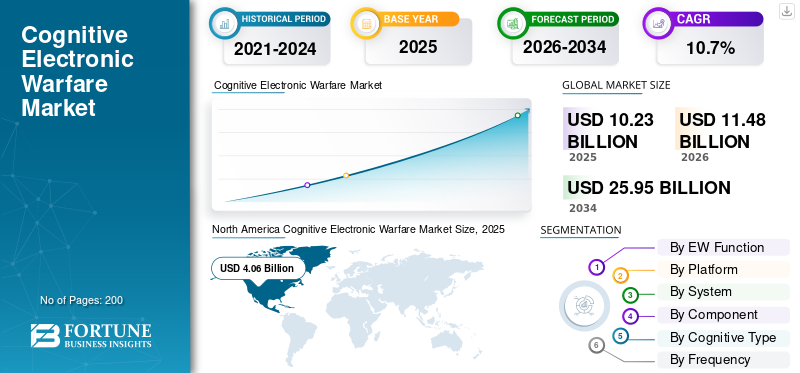

بلغت قيمة سوق الحرب الإلكترونية المعرفية العالمية 10.23 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.48 مليار دولار أمريكي في عام 2026 إلى 25.95 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.7٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الحرب الإلكترونية المعرفية بحصة سوقية بلغت 39.69% في عام 2025.

يتضمن السوق العالمي أنظمة الحرب الإلكترونية الإدراكية التي يمكنها استشعار البيئة الكهرومغناطيسية، وتفسير الإشارات، وضبط الاستجابات في الوقت الفعلي. وهذا يتجاوز تقنيات الحرب الإلكترونية التقليدية. ويتوسع السوق حيث تواجه القوات العسكرية تهديدات جديدة، مثل الرادارات الأكثر ذكاءً، وروابط البيانات المتنازع عليها، والأعداد الكبيرة من المركبات الجوية بدون طيار. إنهم يستثمرون بشكل متزايد في الحرب الإلكترونية المتقدمة تقنيًا والتي تستخدمالذكاء الاصطناعيوالتعلم الآلي للتعرف بشكل أسرع على التهديدات، وتحسين التشويش التكيفي، وتحسين الحماية الإلكترونية عبر الأنظمة الأساسية.

ومن ناحية الموردين، هناك عدد قليل من اللاعبين الرئيسيين الذين يدفعون السوق إلى الأمام من خلال تحويل الأفكار المعرفية إلى أنظمة قابلة للاستخدام وقابلة للترقية. تتصدر شركة BAE Systems مجموعات الحرب الإلكترونية المتكاملة ومسارات التحديث التي تربط بين أجهزة الاستشعار والمؤثرات وأنظمة المهام من أجل اتخاذ قرارات أسرع. تعد Elbit Systems أيضًا لاعبًا رئيسيًا، حيث توفر مجموعات الحماية المحمولة جواً وترقيات حمولة الحرب الإلكترونية. وهي تركز على تكامل النظام وإعادة البرمجة بشكل أسرع حتى يتمكن المشغلون من الاستجابة للتهديدات المتطورة دون انتظار دورات التحديث البطيئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الحرب الإلكترونية المعرفية

يعمل التشويش التكيفي القائم على الذكاء الاصطناعي والتعلم الآلي على تحويل الحرب الإلكترونية إلى قدرة محدثة ببرامج التعلم السريع

إن نمو سوق الحرب الإلكترونية المعرفية مدفوع بالتحول من التقنيات الثابتة المعتمدة على المكتبات إلى الذكاء الاصطناعي والحرب الإلكترونية المعرفية بمساعدة التعلم الآلي. يمكن للنهج الجديد التعرف على بواعث غير مألوفة وتعديل الاستجابات بسرعة. تركز الحافة المعرفية بشكل أقل على جهاز تشويش واحد وأكثر على النظام الذي يعمل في حلقة: الكشف، والتقرير، والاستجابة، والتقييم، والتحديث. تؤكد البرامج الآن على إعادة البرمجة السريعة والحماية الإلكترونية القوية وبرامج المهام التي يمكنها مواكبة التهديدات المتغيرة. وهذا مهم بشكل خاص حيث أصبحت الرادارات والشبكات أكثر قدرة على التكيف.

في أبريل 2024، منحت القوات الجوية الأمريكية عقدًا بقيمة 6.4 مليون دولار أمريكي لمعهد أبحاث الجنوب الغربي (SwRI) لاستكشاف خوارزميات الحرب الإلكترونية المعرفية، المصممة لاكتشاف تهديدات رادار العدو غير المعروفة والرد عليها في الوقت الفعلي. يشير هذا العقد إلى أن السلوك التكيفي الشبيه بالذكاء الاصطناعي ينتقل من المفهوم إلى العمل الممول.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ترقيات القدرة على البقاء السريعة ضد تهديدات الرادار والطائرات بدون طيار المتطورة تدفع نمو السوق

تعمل المنصات الحديثة في ظروف طيف أكثر انشغالًا وعدائية. ونتيجة لذلك، تركز الجيوش على ترقيات الحرب الإلكترونية التي تعمل على تحسين القدرة على البقاء ومواكبة التهديدات المتغيرة. وينبع هذا الطلب على سوق أنظمة الحرب الإلكترونية المعرفية من البرامج الممولة لتحديث الطائرات ذات الحرب الإلكترونية المتقدمة تكنولوجياًالاستشعارأجنحة. تعتبر هذه المجموعات أساسية للسلوك المعرفي، إلى جانب البرامج وأعمال التكامل اللازمة لجعلها فعالة عبر المهام.

في نوفمبر 2025، تلقى صعب أوامر من شركة Airbus Defense and Space لتسليم مجموعة مستشعرات Arexis Electronic Warfare لمقاتلات Eurofighter الألمانية. القيمة الإجمالية للعقد حوالي . 631.86 مليون دولار أمريكي، ومن المقرر التسليم في الفترة من 2025 إلى 2028.

قيود السوق

قواعد السلامة والحوكمة والموافقة لإبطاء نشر الاستقلالية المعرفية

يمثل الاستقلال المتزايد في عملية صنع القرار في الحرب الإلكترونية تحديًا كبيرًا. يجب التحقق من صحة السلوكيات المعرفية واختبارها وتنظيمها لمنع العواقب غير المقصودة، مثل الضرب خارج الهدف أو التدخل الودي أو التصعيد غير الآمن. يؤدي هذا الواقع إلى إطالة الجداول الزمنية، لا سيما عندما تشتمل الأنظمة على قدرات شبيهة بالأسلحة أو تعمل بموجب قواعد اشتباك صارمة. وفي هذه المواقف، تعد الموافقات والتحقق والمساءلة أمرًا بالغ الأهمية مثل الأداء.

في يناير 2023، قامت وزارة الدفاع الأمريكية بتحديث توجيه وزارة الدفاع رقم 3000.09، بعنوان "الاستقلالية في أنظمة الأسلحة". أكد هذا التحديث على السياسات والإشراف على الوظائف المستقلة وشبه المستقلة. كما أنها تحدد متطلبات التطوير والحوكمة والموافقات رفيعة المستوى لبعض أنظمة الأسلحة المستقلة.

فرص السوق

أجهزة التشويش غير المأهولة المخصصة لتمهيد الطريق لنمو الحرب الإلكترونية الإدراكية (EW)

وتكمن الفرصة الكبرى في التحول نحو منصات غير مأهولة منخفضة التكلفة تحمل حمولات الحرب الإلكترونية. ويمكن تحديث هذه المنصات بسرعة ونشرها في المجال الجوي الأكثر خطورة. تقدم هذه الطريقة نهجًا قابلاً للتطوير للحرب الإلكترونية المعرفية. تصبح حلقات التعلم وإعادة البرمجة السريعة واختيار التقنيات الذكية أكثر بساطة مع المزيد من العقد والتكرارات الأسرع والقدرة على حماية الطائرات المأهولة ذات القيمة.

في مايو 2025، أعلنت هيئة المعدات والدعم الدفاعي في المملكة المتحدة (DE&S) عن شراء طائرات Tekever AR3 بدون طيار. وقد تم دمجها مع نظام الحرب الإلكترونية BriteStorm التابع لشركة ليوناردو في المملكة المتحدة.

تحديات السوق

التغييرات المتغيرة التحديات تعمل أنظمة الحرب الإلكترونية المعرفية بكفاءة أثناء المهام

يتمثل التحدي الرئيسي في أن أنظمة الحرب الإلكترونية الإدراكية قد تظهر سلوكًا متغيرًا مع تغير ظروف الإشارة وتكتيكات الخصم والبيئات التشغيلية. ولذلك فإن الاختبار لمرة واحدة غير كاف. تتطلب القوات المسلحة أساليب موثوقة لتقييم الأداء والقدرة على البقاء والسلوكيات غير المتوقعة، بما في ذلك التدخل أو اختيار التقنية غير المناسبة، عبر سيناريوهات المهمة الحقيقية. تعد إعادة الاختبار المستمرة ضرورية أيضًا كتحديثات البرامج والتعلم الآلييتم تحسين النماذج بمرور الوقت. يمكن أن يؤدي هذا التحقق الشامل إلى تأخير النشر، مما يجعل تكامل النظام وجاهزية البيانات على نفس القدر من الأهمية لأجهزة التشويش.

في ديسمبر 2024، أصدرت وزارة الدفاع الأمريكية دليل وزارة الدفاع رقم 5000.101 بشأن الاختبار والتقييم التشغيلي (OT&E) واختبار وتقييم الذخيرة الحية (LFT&E) للأنظمة المستقلة والمدعمة بالذكاء الاصطناعي.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا تعمل على تسريع الطلب على قدرات الحرب الإلكترونية المعرفية القابلة لإعادة البرمجة بسرعة والتي تركز على مكافحة الطائرات بدون طيار

لقد حولت الحرب الروسية الأوكرانية الحرب الإلكترونية إلى منافسة يومية، خاصة فيما يتعلق بتعطيل نظام تحديد المواقع العالمي (GPS/PNT)، واتصالات الطائرات بدون طيار، وبقاء الرادار. يثير هذا الموقف الاهتمام بالحرب الإلكترونية الإدراكية، وهي أنظمة يمكنها التغيير بشكل أسرع من المكتبات الثابتة.

هناك تأثيران رئيسيان على السوق هما:

- يؤدي الإنفاق المتزايد في أوروبا إلى خلق المزيد من الفرص لتحديث الحرب الإلكترونية والتحكم في الطيف

- تعمل حلقة "القياس والتكيف وإعادة الاختبار" السريعة في ساحة المعركة على دفع عمليات الشراء نحو أنظمة الحرب الإلكترونية القابلة لإعادة البرمجة والمحددة بالبرمجيات والحرب الإلكترونية المضادة للطائرات بدون طيار، حيث تعد السلوكيات المعرفية أمرًا بالغ الأهمية.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري الأوروبي، بما في ذلك الإنفاق العسكري الروسي، زاد بنسبة 17% ليصل إلى 693 مليار دولار أمريكي في عام 2024. وكانت الحرب في أوكرانيا عاملاً رئيسياً، مما أدى إلى زيادة التمويل لبرامج الحرب الإلكترونية وCEW وترقياتها.

في يونيو 2025، أفادت مجلة ديفينس نيوز عن التطورات في أوروبا فيما يتعلق بأجهزة تشويش الرادار المعتمدة على الطائرات بدون طيار، مثل اختبار الدنمارك لمفاهيم الحمولة النافعة للطائرات بدون طيار والترددات اللاسلكية.

تحليل التجزئة

بواسطة وظيفة الحرب الإلكترونية

يهيمن الدعم الإلكتروني (ES) بسبب الحاجة إلى اكتشاف التهديدات بسرعة وموثوقية

حسب وظيفة الحرب الإلكترونية، يتم تصنيف السوق إلى الدعم الإلكتروني (ES)، والهجوم الإلكتروني (EA)، والحماية الإلكترونية (EP)، وإدارة المعركة الكهرومغناطيسية (أدوات EMBM/EMSO).

يتصدر قطاع الدعم الإلكتروني (ES) كونه يتيح اكتشاف إشارات الخصم وتصنيفها وتتبعها في الوقت الفعلي، مما يوفر الوعي الظرفي المطلوب للتشويش التكيفي واتخاذ القرار عبر دورة المشاركة التشغيلية. وبدون استشعار النطاق العريض، وتحديد الاتجاه، وتصنيف الإشارات السريعة، لا يمكن حماية الشبكات الصديقة أو لا يمكن اتخاذ الإجراء المضاد الصحيح. نظرًا لأن أجهزة الإرسال أصبحت أكثر مرونة وأصبحت البيئات أكثر ضوضاءً، يركز المشغلون على تحسين البيئة البيئية حيث يساعدهم ذلك على بناء الوعي في الوقت الفعلي وتوفير بيانات أفضل للتقنيات التكيفية.

في نوفمبر 2025، أعلنت شركة ساب عن طلبيات بقيمة 638.21 مليون دولار أمريكي تقريبًا من شركة Airbus Defense and Space لمركبة Arexis.الحرب الإلكترونية (EW)جناح الاستشعار. هذه المعدات مخصصة لمقاتلات يوروفايتر الألمانية، ومن المقرر تسليمها بين عامي 2025 و2028.

من المتوقع أن يُظهر قطاع Battle Mgmt الكهرومغناطيسي (أدوات EMBM/EMSO) أسرع نمو بمعدل نمو سنوي مركب يبلغ 16.7٪ خلال الفترة المتوقعة.

بواسطة منصة

يتصدر قطاع المنصات المحمولة جواً بسبب الحاجة إلى حماية الطائرات ذات القيمة العالية والحزم الهجومية في المجال الجوي المتنازع عليه

على أساس المنصة، يتم تصنيف السوق إلى المحمولة جواً (المقاتلات، وكبسولات الحرب الإلكترونية، وحمولات الطائرات بدون طيار)، والبحرية (السفن السطحية، والغواصات)، والأرضية (الأرضية التكتيكية/الاستراتيجية)، والمجاورة للفضاء (مكافحة التشويش PNT، وحماية الاتصالات عبر الأقمار الصناعية).

استحوذ قطاع الطائرات المحمولة جواً (المقاتلات، وكبسولات الحرب الإلكترونية، وحمولات الطائرات بدون طيار) على الحصة الأكبر في عام 2025. وغالبًا ما يتطلب مجال الطيران والدفاع قرارات سريعة للبقاء ضد الرادارات والصواريخ والدفاعات الجوية المعقدة الحديثة. توفر المقاتلات وكبسولات الحرب الإلكترونية والحمولات المحمولة على الطائرات بدون طيار أسرع طريقة للتوسع. يمكن ترقية الأساطيل باستخدام التأثيرات وتحديثات البرامج دون إعادة تصميم النظام الأساسي بأكمله. تحافظ هذه الطريقة على الحماية الإلكترونية وتضبط الاستجابات لتتناسب مع أحدث سلوك التهديد.

في مايو 2025، حصلت Raytheon (RTX) على عقد إنتاج لاحق بقيمة 580 مليون دولار أمريكي من البحرية الأمريكية للجيل القادم من Jammer Mid-Band (NGJ-MB). يتضمن هذا العقد مجموعات إضافية من منصات التشويش المحمولة جواً، بما في ذلك منصات للقوات الجوية الملكية الأسترالية، إلى جانب قطع الغيار ومعدات الدعم.

من المتوقع أن تظهر الأنظمة المجاورة للفضاء (مكافحة التشويش PNT وحماية الاتصالات عبر الأقمار الصناعية) أسرع نمو بمعدل نمو سنوي مركب يبلغ 13.9% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة النظام

الأجنحة المتكاملة (الطائرة/السفينة) هي الرائدة بسبب الاتصالات الأوثق بين المهمة والحاجة إلى بقاء المنصة

استنادًا إلى النظام، يتم تقسيم السوق إلى القرون والحمولات الخارجية، والأجنحة المتكاملة (الطائرات/السفن)، والأنظمة الأرضية (المركبات/حقائب الظهر)، والمواد المستهلكة/الأفخاخ الخداعية (النشيطة)، ومجموعات التدريب/الاختبار وإعادة البرمجة.

يمتلك قطاع الأجنحة المتكاملة (الطائرات/السفن) أكبر حصة في السوق حيث تمتد الحرب الإلكترونية الحديثة (EW) إلى ما هو أبعد من قدرات التشويش المستقلة. ويتضمن مزيجًا منسقًا من أجهزة الاستشعار والمعالجة والتدابير المضادة وبرامج المهام التي يجب أن تعمل بشكل جيد مع النظام الأساسي المضيف. عندما تتغير التهديدات بسرعة، يفضل المشغلون الحرب الإلكترونية المتكاملة التي يمكنها الجمع بين التحذيرات واقتراح الاستجابات وتوفير الحماية دون الحاجة إلى وحدات إضافية أو متطلبات إضافية على المشغلين. وهذا أمر بالغ الأهمية بالنسبة لطائرات الخطوط الأمامية والسفن ذات القيمة العالية.

في يوليو 2024، أعلنت وزارة الدفاع الأمريكية عن تعديل عقد بقيمة 520.4 مليون دولار أمريكي لإنتاج مجموعة الحرب الإلكترونية F-16 Block 70/72 Viper Shield من خلال المبيعات العسكرية الأجنبية.

من المتوقع أن تكون المواد المستهلكة/الأفخاخ الخداعية (النشيطة) هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 12.2% خلال الفترة المتوقعة.

حسب المكون

التعطيل السريع لرادارات العدو والروابط والمؤثرات وأجهزة التشويش والأفخاخ الخداعية يهيمن على النمو القطاعي

استنادًا إلى المكون، يتم تقسيم السوق إلى أجهزة الاستشعار/المستقبلات (النطاق العريض، DF)، والمؤثرات (أجهزة التشويش/الأفخاخ الخداعية)، وبرامج المهام والمكتبات، وغيرها.

هيمنت شرائح المؤثرات (أجهزة التشويش/الأفخاخ الخداعية) على السوق في عام 2025. وبمجرد أن يكتشف النظام التهديد ويصنفه، فإن مهمته تكمن في قدرته على تشويش الخصم أو خداعه أو تشتيت انتباهه. وهذا مهم بشكل خاص للبواعث الحديثة سريعة التغير. تعطي ميزانيات الدفاع الأولوية بشكل كبير للاستثمارات في تكنولوجيا التشويش والشراك الخداعية النشطة. إنها توفر فوائد فورية للبقاء ويمكن أن تتحسن من خلال بيانات المهمة وتحديثات التقنية.

في سبتمبر 2024، منحت البحرية الأمريكية شركة L3Harris عقدًا مدته خمس سنوات بقيمة تصل إلى 587.4 مليون دولار أمريكي لجهاز التشويش من الجيل التالي، منخفض النطاق (NGJ-LB). يقوم برنامج حجرة التشويش التكتيكي هذا بتحديث الهجمات الإلكترونية المحمولة جواً ويظهر التزامًا واضحًا باستثمار الملايين والمليارات في سوق أنظمة الحرب الإلكترونية المعرفية.

تعد برامج ومكتبات المهام هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 14.1٪ خلال الفترة المتوقعة.

حسب النوع المعرفي

تُفضل المساعدة (الإنسان في الحلقة) نظرًا لمتطلبات السلامة والمساءلة

استنادًا إلى النوع المعرفي، يتم تقسيم السوق إلى: مساعدة (إنسان في الحلقة)، تكيفية (قواعد + أدوات تعلم الآلة)، معرفية (تكيف حلقة مغلقة)، حرب إلكترونية سرب/تعاونية (منصة متعددة).

استحوذ قطاع المساعدة (البشرية في الحلقة) على أكبر حصة عالمية في سوق الحرب الإلكترونية المعرفية في عام 2025. ومع تحسن الحرب الإلكترونية المعرفية، أصبحت الحاجة إلى مشغلين بشريين ضرورية للعمل الذي يؤدي إلى تدخل غير مقصود أو تصعيد أو اضطراب ودي. تتطابق الحرب الإلكترونية الإدراكية المدعومة مع استخدام الجيوش للاستقلالية، ويمكن للذكاء الاصطناعي/التعلم الآلي أن يعزز الكشف والتوصيات وخيارات التقنية، لكن يظل البشر مسؤولين عن النية النهائية والتحكم، لا سيما في مواقف قواعد الاشتباك المعقدة.

يعد Swarm / Collaborative EW (متعدد المنصات) هو القطاع الأسرع نموًا، حيث يصور معدل نمو سنوي مركب يبلغ 26.4٪ خلال الفترة المتوقعة.

حسب التردد

انتشار تهديدات الرادار ورابط البيانات يسمح بهيمنة نطاقات L/S/C/X/Ku/Ka

استنادًا إلى التردد، يتم تقسيم السوق إلى نطاقات HF/VHF/UHF وL/S/C/X/Ku/Ka ومتعددة النطاقات/النطاق العريض وغيرها.

استحوذ قطاع نطاقات L/S/C/X/Ku/Ka على أكبر حصة سوقية في عام 2025، حيث تنشأ معظم المشكلات الصعبة في الحرب الإلكترونية بسبب رادارات الدفاع الجوي والتحكم في نيران المقاتلاتراداراتوالباحثين عن الصواريخ والعديد من روابط البيانات التكتيكية. توجد في الغالب في التردد L من خلال نطاق Ka-band. تكون فعالية الحرب الإلكترونية أكثر وضوحًا حيث يحتاج النظام إلى التصنيف والاستشعار بسرعة ومواجهة الإشارات المتغيرة بسرعة في نفس النطاقات التي تؤثر على احتمالية التحييد.

يعد النطاق المتعدد / النطاق العريض هو القطاع الأسرع نموًا، حيث سجل معدل نمو سنوي مركب قدره 14.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

منظمة الدفاع تقود المستخدمين النهائيين بسبب ميزانيات التحديث الوطنية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى منظمة الدفاع ووكالات البحث والتطوير والمقاولين الرئيسيين/تكامل تصنيع المعدات الأصلية.

سيطر قطاع المنظمات الدفاعية على السوق في عام 2025، في الحرب الإلكترونية المعرفية، تتولى مجموعات الدفاع مثل وزارات الدفاع والقوات المسلحة المسؤولية لأنها تتحكم في الاحتياجات التشغيلية ودورات المشتريات الرئيسية. تتضمن هذه الدورات ترقيات النظام الأساسي، ومجموعات البقاء، والنشر على نطاق واسع. وحتى عندما تعمل الصناعة والمختبرات على البحث والتطوير، فإن نشاط السوق يظهر. تقوم القوات الجوية والقوات البحرية والجيوش بتمويل عمليات الاقتناء والتركيب والصيانة طويلة المدى للحفاظ على فعالية الحرب الإلكترونية في مواجهة التهديدات المتطورة.

من المتوقع أن يُظهر قطاع تكامل المقاولين الرئيسيين / تصنيع المعدات الأصلية أسرع نمو بمعدل نمو سنوي مركب يبلغ 16.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الحرب الإلكترونية المعرفية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يمتلك سوق الحرب الإلكترونية المعرفية في أمريكا الشمالية الحصة الأكبر من السوق. تقف الولايات المتحدة في الطليعة لأنها تحافظ على التدفق الأكبر والأكثر اتساقًا لتحديثات الحرب الإلكترونية عبر الطائرات والسفن والأنظمة الأرضية والبرامج المرتبطة بها وإعادة البرمجة. هذا المستوى من التمويل، إلى جانب التركيز القوي على البقاء والهيمنة على الطيف، يدفع المنطقة إلى الأمام من حيث القدرات والمشتريات المستمرة. في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري الأمريكي وصل إلى 997 مليار دولار أمريكي في عام 2024. وساهمت الولايات المتحدة بما يصل إلى 37% من الإنفاق العسكري العالمي، مما أعطى أمريكا الشمالية ميزة هيكلية في قيادة الاستثمارات في الحرب الإلكترونية والحرب الإلكترونية المعرفية.

سوق الحرب الإلكترونية المعرفية في الولايات المتحدة

ولدت هيمنة السوق الأمريكية داخل المنطقة إيرادات قدرها 3.82 مليار دولار أمريكي في عام 2025، وستتقدم بمعدل نمو سنوي مركب قدره 9.0٪ خلال الفترة المتوقعة.

أوروبا

كان حجم السوق في أوروبا ثاني أكبر حجم في عام 2025 بقيمة 2.67 مليار دولار أمريكي وسيسجل معدل نمو سنوي مركب قدره 11.8٪ في السنوات القادمة. أصبحت أوروبا واحدة من أكثر المناطق نشاطًا في الحرب الإلكترونية المعرفية حيث أصبح التهديد البيئي وشيكًا. أفاد معهد SIPRI أن الإنفاق العسكري في أوروبا، بما في ذلك روسيا، ارتفع بنسبة تصل إلى 17٪ بتقييم 693 مليار دولار أمريكي في عام 2024. ويقدر الإنفاق العسكري الروسي بمبلغ 149 مليار دولار أمريكي، مع زيادات كبيرة في جميع أنحاء القارة. يشجع هذا النمط من الإنفاق التطور السريع للقدرات الدفاعية للحرب الإلكترونية، مثل الدعم الإلكتروني المحسن (الاستشعار وتحديد الاتجاه)، وحماية إلكترونية أقوى، والمزيد من الأدوات لحرب المناورة الإلكترونية وعمليات الطيف الإلكتروني لتنسيق إجراءات الطيف بين القوات المشتركة.

سوق الحرب الإلكترونية المعرفية في المملكة المتحدة

يعد سوق المملكة المتحدة ثالث أكبر سوق عالميًا ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 12.7٪ في السنوات القادمة.

سوق الحرب الإلكترونية المعرفية في ألمانيا

ويقدر حجم السوق الألمانية بحوالي 0.49 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 15.88% من إيرادات أوروبا.

آسيا والمحيط الهادئ

حقق حجم سوق آسيا والمحيط الهادئ 2.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يظهر أسرع نمو بنسبة 12.7٪ خلال الفترة المتوقعة. ويتأثر الطلب في المنطقة بالتحديث واسع النطاق والتوترات الإقليمية المستمرة. وهذا يعني أن الحرب الإلكترونية تعتبر بمثابة دعم رئيسي، وليس مجرد تخصص. ويشير معهد SIPRI إلى أنه من المتوقع أن يصل إنفاق الصين إلى 314 مليار دولار أمريكي في عام 2024، وهو ما يمثل زيادة بنسبة 7٪. وفي الوقت نفسه، ارتفع إنفاق اليابان بنسبة 21% ليصل إلى 55.3 مليار دولار أمريكي، وهي أكبر زيادة سنوية لها منذ عام 1952. ويدفع هذا الوضع بطبيعة الحال أولويات الحرب الإلكترونية المعرفية: التعرف بشكل أسرع على الإشارات، والقدرة على التكيف عبر نطاقات متعددة، وحماية الشبكات وأجهزة الاستشعار في العمليات الجوية والبحرية.

سوق الحرب الإلكترونية المعرفية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق حيث تقدر إيراداته لعام 2025 بحوالي 0.92 مليار دولار أمريكي، وهو ما يمثل حوالي 40.31٪ من مبيعات منطقة آسيا والمحيط الهادئ.

سوق الحرب الإلكترونية المعرفية في الهند

ويقدر سوق الهند في عام 2025 بحوالي 0.31 مليار دولار أمريكي، وهو ما يمثل حوالي 13.69٪ من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

وتحظى بقية دول العالم (الشرق الأوسط وإفريقيا وأمريكا اللاتينية) بحصة أصغر نسبياً وستنمو بمعدل نمو سنوي مركب قدره 8.9%. ويميل الشرق الأوسط إلى التحرك بشكل أسرع، وتنمو أفريقيا من قاعدة أصغر، وأمريكا اللاتينية انتقائية وحساسة للميزانية. يفيد معهد SIPRI أن الإنفاق العسكري في الشرق الأوسط وصل إلى حوالي 243 مليار دولار أمريكي في عام 2024، وهو ما يمثل زيادة بنسبة 15٪ من إجمالي إنفاق أفريقيا البالغ 52.1 مليار دولار أمريكي في عام 2024. وتعرض أمريكا اللاتينية نتائج مختلطة، لكن SIPRI يشير إلى أمثلة مثل المكسيك، حيث ارتفع الإنفاق بنسبة 39٪ إلى 16.7 مليار دولار أمريكي في عام 2024. وتشير اتجاهات الإنفاق هذه إلى الطلب على المدى القريب على نتائج عملية للحرب الإلكترونية، مثل مكافحة الطائرات بدون طيار، ومجموعات بقاء النظام الأساسي، والترقيات التي يمكن دمجها بسرعة.

سوق الحرب الإلكترونية المعرفية في الشرق الأوسط

وبلغ حجم السوق في الشرق الأوسط 0.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.90 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 65.88% من المبيعات العالمية.

سوق الحرب الإلكترونية المعرفية في أفريقيا

استحوذ حجم سوق هذه المنطقة على 0.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.33 مليار دولار أمريكي في عام 2034.

سوق الحرب الإلكترونية المعرفية في أمريكا اللاتينية

وفي عام 2025، وصلت أمريكا اللاتينية إلى 0.28 مليون دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

اللاعبون الرئيسيون في الصناعة سينجحون من خلال التكامل السريع والتأثيرات القابلة لإعادة البرمجة

يتجمع سوق الحرب الإلكترونية المعرفية بشكل متزايد حول لاعبين رئيسيين قادرين على تقديم قدرات شاملة، بما في ذلك الاستشعار واسع النطاق، والمعالجة في الوقت الحقيقي، والتأثيرات التشغيلية. تضمن هذه الشركات أيضًا بقاء أنظمتها محدثة من خلال ترقيات البرامج السريعة وتحديثات بيانات المهمة. من الناحية العملية، أصبح المشترون أقل تركيزًا بشكل متزايد على الحصول على جهاز التشويش الأكثر فعالية وأكثر اهتمامًا بما إذا كان المورد يمكنه دمج قدرات الحرب الإلكترونية بسلاسة في المنصة والحفاظ على أهميتها مع تطور الأشكال الموجية والتكتيكات.

في أمريكا الشمالية، يتأثر سوق الهجوم الإلكتروني المحمول جواً بمشاريع مثل NGJ Mid-Band من Raytheon، وNGJ Low-Band من L3Harris. في أوروبا، هناك جهود كبيرة لتحديث أجهزة الاستشعار التي شوهدت في طلبيات شركة Saab's Arexis لمقاتلات Eurofighter الألمانية. تقوم المملكة المتحدة باختبار مفاهيم أجهزة التشويش غير المأهولة من خلال StormShroud، والتي تتضمن Tekever AR3 وحمولة BriteStorm من ليوناردو. وفي الوقت نفسه، تعد شركة BAE Systems رائدة في أنظمة الحرب الإلكترونية المقاتلة المتكاملة. وتقوم شركة Elbit Systems أيضًا بتوسيع عمليات تثبيت مجموعة الحماية الذاتية الخاصة بها من خلال عقود EW وDIRCM بقيمة 175 مليون دولار أمريكي.

قائمة بأهم شركات الحرب الإلكترونية المعرفية

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- شركة RTX (رايثيون) (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- صعب AB (السويد)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- هينسولدت ايه جي(ألمانيا)

- إيرباص للدفاع والفضاء (أوروبا)

- إلبيت سيستمز المحدودة (إسرائيل)

- الصناعات الفضائية الجوية الإسرائيلية (IAI) / أنظمة ELTA (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- Rohde & Schwarz GmbH & Co. KG(ألمانيا)

- إندرا سيستيماس، إس.(إسبانيا)

- أسيلسان إيه.ش.(تركيا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

- هندوستان للملاحة الجوية المحدودة (HAL) (الهند)

- شركة هانوا سيستمز المحدودة (كوريا الجنوبية)

- شركة ميتسوبيشي إلكتريك (اليابان)

- كولينز ايروسبيس (الولايات المتحدة)

- مجموعة QinetiQ plc (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:وقعت وزارة الدفاع الهندية عقدًا مع شركة بهارات للإلكترونيات المحدودة (BEL) بقيمة 277.85 مليون دولار أمريكي. يتضمن هذا العقد مجموعات الحرب الإلكترونية، ومجموعات تعديل الطائرات، والتركيب على طائرات الهليكوبتر IAF Mi-17 V5.

- ديسمبر 2024:فازت شركة Elbit Systems بعقدين بقيمة إجمالية تبلغ حوالي 175.00 مليون دولار أمريكي. تهدف هذه العقود إلى توفير مجموعات الحماية الذاتية للحرب الإلكترونية وDIRCM لأساطيل Embraer C-390 وAirbus H225M التابعة لعميل الناتو الأوروبي.

- ديسمبر 2024:منح مركز إدارة دورة الحياة التابع للقوات الجوية الأمريكية شركة Pacific Defense وPerceptronics عقدًا إضافيًا لتطوير أنظمة مهام الحرب الإلكترونية التي تدعم الذكاء الاصطناعي والتعلم الآلي. يتضمن العمل دمج خوارزميات التعلم الآلي لمعالجة بواعث الترددات اللاسلكية. كما ستُظهر القدرة من خلال اختبار الطيران باستخدام كبسولات الحرب الإلكترونية ذات البنية المفتوحة التي تلبي معايير بنية أنظمة الاستشعار المفتوحة وأنظمة المهام المفتوحة.

- سبتمبر 2024:منحت البحرية الأمريكية شركة L3Harris عقدًا مدته خمس سنوات بقيمة تصل إلى 587.40 مليون دولار أمريكي. هذا العقد مخصص لتطوير هندسة وتصنيع أجهزة التشويش ذات النطاق المنخفض (NGJ-LB) من الجيل التالي.

- أبريل 2024:تعاقدت القوات الجوية الأمريكية مع معهد أبحاث الجنوب الغربي (SwRI) للعمل على خوارزميات الحرب الإلكترونية المعرفية (CEW). كان التركيز على دورات الاستشعار واتخاذ القرار الأكثر ذكاءً، إلى جانب التكيف بشكل أسرع مع بيئات الترددات اللاسلكية المتنازع عليها.

- أبريل 2023:حصلت شركة BAE Systems على عقود بقيمة 491.00 مليون دولار أمريكي من شركة Lockheed Martin. تنتج هذه العقود أنظمة الحرب الإلكترونية Block 4 F-35 من عائلة AN/ASQ-239. يستمر هذا البرنامج الرئيسي في توسيع مسار ترقية أجهزة وبرامج الحرب الإلكترونية.

تغطية التقرير

يوفر تحليل سوق الحرب الإلكترونية المعرفية العالمية دراسة متعمقة لحجم السوق وملف تعريف الشركة وتوقعاتها وجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقعة في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل التقرير أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة وظيفة الحرب الإلكترونية

|

|

بواسطة منصة

|

|

|

بواسطة النظام

|

|

|

حسب المكون

|

|

|

حسب النوع المعرفي

|

|

|

حسب التردد

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن تبلغ القيمة السوقية العالمية 11.48 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 25.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 4.06 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.7٪ خلال الفترة المتوقعة 2026-2034.

قادت الطائرات المحمولة جواً (المقاتلات، وكبسولات الحرب الإلكترونية، وحمولات الطائرات بدون طيار) السوق من خلال المنصات.

تعمل الترقيات السريعة للبقاء على قيد الحياة ضد تهديدات الرادار والطائرات بدون طيار المتطورة على دفع النمو في سوق CEW.

BAE Systems وRTX (Raytheon) وL3Harris Technologies لحقائب الهجوم والتشويش الإلكترونية واسعة النطاق والمحمولة جواً والمجال المشترك، جنبًا إلى جنب مع أنظمة المهام المتكاملة ورواد مجموعة الحرب الإلكترونية المتقدمة تقنيًا مثل Lockheed Martin وNorthrop Grumman وLeonardo لهندسة الحرب الإلكترونية الإدراكية المضمنة في النظام الأساسي ومسارات الترقية، والأبطال الأوروبيون الرئيسيون بما في ذلك Thales وSaab وHENSOLDT للاستشعار واسع النطاق ومستشعر الحرب الإلكترونية تعد الأجنحة، وقدرات إدارة المعركة الكهرومغناطيسية، مع قوة إضافية من Elbit Systems، وصناعات الطيران الإسرائيلية (ELTA)، وRafael للحماية الذاتية المثبتة في القتال، وحمولات الحرب الإلكترونية الرقمية، والتأثيرات السريعة القابلة لإعادة البرمجة، من بين أمور أخرى، من بين الشركات الكبرى في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة