حجم سوق نظام تجنب الاصطدام، والمشاركة وتحليل الصناعة، حسب صناعة الاستخدام النهائي (السيارات والطيران والصناعة والتخزين والخدمات اللوجستية والبحرية)، حسب نوع المستشعر (الرادار، الكاميرا، LiDAR، الموجات فوق الصوتية، وحدات GNSS / V2X، وأجهزة استشعار الأشعة تحت الحمراء / الحرارية)، حسب الوظيفة (أنظمة التحذير من الاصطدام، فرامل الطوارئ التلقائية (AEB)، النقطة العمياء والمراقبة المحيطة، اكتشاف العوائق للمركبات المستقلة الملاحة، ومراقبة القرب والمسافة الآمنة)، حسب التكنولوجيا (أنظمة الرادار، وأنظمة الرؤية القائمة على الكاميرا، وأنظمة LiDAR، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

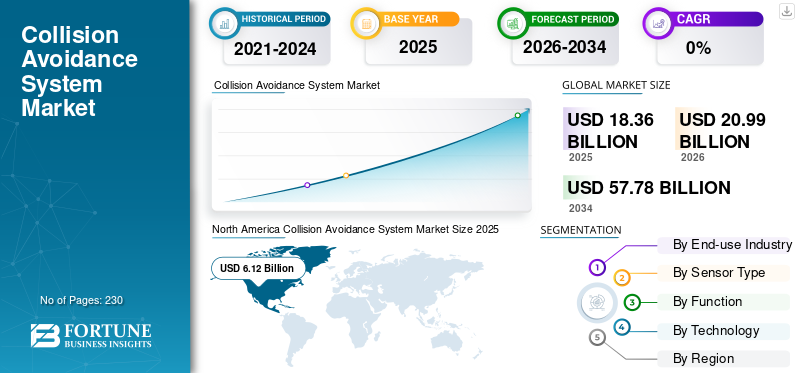

بلغت قيمة سوق أنظمة تجنب الاصطدام العالمية 18.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.99 مليار دولار أمريكي في عام 2026 إلى 57.78 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.49٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أنظمة تجنب الاصطدام العالمية بحصة سوقية بلغت 33.33٪ في عام 2025.

يتضمن نظام تجنب الاصطدام التقنيات التي تساعد المركبات والطائرات والآلات الصناعية والمعدات المستقلة على اكتشاف العوائق ومنع وقوع الحوادث. تستخدم هذه الأنظمة الرادار والكاميرات وتقنية LiDAR،أجهزة الاستشعار بالموجات فوق الصوتيةوالبرمجيات التي تفسر البيئة المحيطة وتدعم اتخاذ القرار السريع.

ينمو السوق لأن الحكومات تعمل على تعزيز لوائح السلامة، وتزيد الصناعات من استخدامها للأتمتة، وترغب الشركات في تقليل الحوادث ووقت التوقف عن العمل والتعرض للتأمين. وتقوم شركات تصنيع السيارات بدمج هذه الأنظمة كميزات قياسية، وتعتمد المستودعات وعمليات التعدين والمرافق اللوجستية أنظمة كشف متقدمة للروبوتات المستقلة والمعدات الثقيلة. كما أن التحسينات في الذكاء الاصطناعي ودقة الاستشعار وقدرة المعالجة تجعل هذه الأنظمة أكثر موثوقية وأسهل في النشر.

وتشمل الشركات الرائدة Bosch، وContinental، وZF، وMobileye، وAptiv، وHoneywell، وGarmin، وCollins Aerospace، وHexagon AB، وTrimble. مع تحول الصناعات نحو العمليات المتصلة والآلية، يصبح تجنب الاصطدام ميزة أساسية للسلامة وتقنية في الإنتاجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق نظام تجنب الاصطدام

- حجم السوق عام 2025: 18.36 مليار دولار أمريكي

- حجم السوق عام 2026: 20.99 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 57.78 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.49% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة تجنب الاصطدام بحصة بلغت 33.33% في عام 2025.

- كان الرادار هو قطاع أجهزة الاستشعار الرائد نظرًا لكشفه الموثوق في جميع الأحوال الجوية واعتماده على نطاق واسع.

- استحوذت أنظمة التحذير من الاصطدام على أكبر حصة سوقية بين قطاعات التطبيقات في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 6.12 مليار دولار أمريكي في عام 2025، مدعومة بالطلب القوي في مجال السيارات والصناعة.

أوروبا

حافظت أوروبا على حصة كبيرة في السوق، مدفوعة باللوائح الصارمة لسلامة المركبات واعتماد أنظمة مساعدة السائق المتقدمة.

آسيا والمحيط الهادئ

وكانت منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموا بسبب التوسع في إنتاج السيارات والأتمتة الصناعية.

نحن.

وظلت الولايات المتحدة أكبر مساهم إقليمي، مستفيدة من الاعتماد الكبير على تقنيات AEB وتقنيات المركبات ذاتية القيادة.

اليابان

وظلت اليابان سوقًا رئيسيًا في منطقة آسيا والمحيط الهادئ، مدعومة بأنظمة مساعدة السائق المتقدمة واستثمارات التنقل الذكية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الدفع التنظيمي نحو التنقل الخالي من الحوادث والسلامة الذاتية لدفع نمو السوق

المحرك الرئيسي لصناعة أنظمة تجنب الاصطدام هو التحول التنظيمي العالمي القوي نحو الحد من حوادث الطرق والجو والحوادث الصناعية. وتفرض الحكومات معايير أعلى للسلامة، مثل مكابح الطوارئ الأوتوماتيكية، وإرشادات التنقل الذكية، ومتطلبات الكشف عن الطائرات بدون طيار وتجنبها، وبروتوكولات السلامة في التعدين وأتمتة المستودعات. يجبر هذا الضغط التنظيمي مصنعي المعدات الأصلية ومشغلي الأساطيل والمرافق الصناعية على دمج طبقات تجنب الاصطدام في كل من المنصات الجديدة وبرامج التحديث. وتعمل شركات تصنيع السيارات على توحيد دمج الرادار والكاميرات عبر قطاعات المركبات، في حين تعتمد الطائرات بدون طيار، والروبوتات، والمعدات الثقيلة على أنظمة استشعار متعددة للعمليات دون انقطاع. وتعمل حوافز التأمين، والكهرباء، ونمو التنقل الحضري، ومؤشرات الأداء الرئيسية لسلامة الشركات على تسريع عملية اعتماد هذه التكنولوجيات. ومع تبني الصناعات للأتمتة والعمليات المتصلة، تصبح CAS بنية تحتية أساسية للسلامة، مما يخلق طلبًا مستدامًا على المدى الطويل.

- في أكتوبر 2024، وضعت إدارة السلامة المرورية على الطرق السريعة (NHTSA) في الولايات المتحدة اللمسات الأخيرة على قواعد جديدة تتطلب فرامل الطوارئ التلقائية في جميع سيارات الركاب الجديدة، مما يؤكد تحولًا تنظيميًا كبيرًا نحو أنظمة السلامة النشطة الإلزامية.

قيود السوق

ارتفاع تكاليف النظام وتعقيد التكامل وتحديات المعايرة لتكون بمثابة عائق أمام نمو السوق

يتمثل أحد العوائق الرئيسية أمام نمو سوق أنظمة تجنب الاصطدام في التكلفة الإجمالية والتعقيد الهندسي لدمج أجهزة الاستشعار المتعددة ووحدات المعالجة وطبقات البرامج في نظام أمان واحد موثوق به. رادار،ليدارتتطلب الكاميرات الحرارية ومعالجات دمج أجهزة الاستشعار معايرة دقيقة ومتانة بيئية ومكونات عالية الجودة تزيد من تكاليف التطوير والتصنيع. بالنسبة للمركبات الصناعية ومركبات الطرق الوعرة، تؤدي الاهتزازات والغبار وتباين الإضاءة وظروف التشغيل القاسية إلى تعقيد أداء أجهزة الاستشعار، مما يجبر الشركات على الاستثمار في الأجهزة القوية وأطر التكامل المعقدة. تواجه الشركات المصنعة الصغيرة تحديات إضافية في تلبية شهادات السلامة الوظيفية ومتطلبات الأمن السيبراني ومعايير التشغيل البيني. وفي الأسواق الناشئة، تؤدي حساسية التكلفة إلى إبطاء عملية اعتمادها، خاصة بالنسبة لميزات السلامة غير الإلزامية. ونتيجة لذلك، تظل القدرة على تحمل تكاليف النظام ووقت التكامل من العوائق الرئيسية على الرغم من الدعم التنظيمي القوي.

- في يونيو 2024، أخرت إحدى شركات تصنيع المعدات الأصلية للسيارات الآسيوية طرح وحدة LiDAR CAS متوسطة المدى بسبب مشكلات المعايرة وتكاليف الإنتاج الأعلى من المتوقع.

فرص السوق

يمثل النمو السريع في الأنظمة الذاتية والروبوتات والأتمتة الصناعية فرصة كبيرة في السوق

هناك فرصة كبيرة للسوق تأتي من التقدم السريع في التنقل المستقل، والروبوتات، والأتمتة الصناعية. تتبنى المستودعات والمناجم والموانئ ومصانع التصنيع الروبوتات المتنقلة المستقلة، والرافعات الشوكية بدون سائق، والطائرات بدون طيار، وأساطيل شاحنات النقل الآلية التي تتطلب أنظمة عالية الدقة ومتعددة أجهزة الاستشعار لتجنب الاصطدام من أجل التشغيل الآمن. مع قيام الصناعات برقمنة سير عملها والتركيز على تقليل أوقات التوقف عن العمل والمخاطر التشغيلية، يستمر الطلب على التصور الشامل والمراقبة في الوقت الفعلي وقدرات السلامة التنبؤية في الارتفاع. إن التحول نحو السلامة كخدمة، والعمليات المتصلة بالسحابة، وترقيات OTA يخلق أيضًا تدفقات إيرادات متكررة جديدة لموردي CAS. وتستثمر الحكومات والشركات في الخدمات اللوجستية المستقلة، والبنية التحتية الذكية، وممرات الطائرات بدون طيار، مما يزيد من تسريع الطلب على أنظمة الكشف والتجنب القابلة للتطوير عبر القطاعات.

- في فبراير 2025، قامت شركة فولفو للحلول الذاتية بنشر شاحنات النقل المستقلة المزودة بتقنية CAS مع Boliden، بهدف تحسين السلامة وتقليل وقت التوقف عن العمل المرتبط بالاصطدام في عمليات التعدين.

تحديات السوق

تمثل الموثوقية في البيئات القاسية ودورات الاعتماد الممتدة تهديدات لنمو السوق

يتمثل التحدي المستمر الذي يواجه السوق في ضمان أداء موثوق به عبر بيئات التشغيل الواقعية مثل سوء الأحوال الجوية والغبار والتخطيطات الصناعية المزدحمة وأنماط حركة المرور المعقدة. يجب أن تحافظ أجهزة الاستشعار على الدقة على الرغم من المطر والوهج والضباب ودرجات الحرارة القصوى والتداخل الكهرومغناطيسي، الأمر الذي يتطلب تصفية متطورة وتكرارًا وصلابة. للطيران والطائرات بدون طيار والمركبات المستقلة، فإن الحصول على الاعتماد من الجهات التنظيمية يتضمن اختبارات مكثفة، والتحقق من الصحة، وتوثيق حالة السلامة، وغالبًا ما يؤدي ذلك إلى تمديد الجداول الزمنية للإطلاق وزيادة تكاليف التطوير. تؤدي التناقضات التنظيمية عبر الحدود إلى زيادة تعقيد النشر لمصنعي المعدات الأصلية العالميين. يواجه المشغلون الصناعيون أيضًا صعوبة في الحفاظ على المعايرة وتنظيف أجهزة الاستشعار ومنع التوقف عن العمل بسبب التدهور البيئي. تحد هذه المشكلات من اعتماد بعض التطبيقات عالية المخاطر أو التطبيقات الخارجية.

اتجاهات السوق لنظام تجنب الاصطدام

يشكل دمج أجهزة الاستشعار المعتمدة على الذكاء الاصطناعي وأنظمة الإدراك التنبؤي بمثابة اتجاه تكنولوجي

ينتقل المشهد التكنولوجي لأنظمة تجنب الاصطدام من التنبيهات الأساسية المستندة إلى أجهزة الاستشعار إلى منصات الإدراك المتقدمة المعتمدة على الذكاء الاصطناعي والقادرة على فهم البيئات المعقدة. تعمل أنظمة الجيل التالي على دمج مدخلات الرادار، وLiDAR، والكاميرات، وGNSS، وV2X في محركات دمج أجهزة الاستشعار الموحدة المدعومة بنماذج التعلم الآلي التي تصنف الأشياء، وتتنبأ بمسارات الحركة، وتتخذ قرارات في الوقت الفعلي. تعمل قوة معالجة الحواف المعززة للسلامة والمعالجات العصبية المخصصة للسيارات على تمكين اكتشاف المخاطر بشكل أسرع وأكثر دقة. في البيئات الصناعية والروبوتية، يعمل رسم الخرائط بتقنية LiDAR ثلاثية الأبعاد وخوارزميات SLAM وأنظمة الملاحة المستقلة على تسريع اعتمادها. وفي الوقت نفسه، تسمح منصات CAS المتصلة بالتشخيص عن بعد، والتعلم المستمر، وتحسينات OTA. تعمل هذه التطورات بشكل جماعي على تحسين الدقة والموثوقية والأداء عبر تطبيقات السيارات والصناعية والطائرات بدون طيار والتطبيقات البحرية.

- في سبتمبر 2024، أعلنت شركة Mobileye عن مجموعة إدراكية مطورة مدعومة بمنصة EyeQ6 الخاصة بها، مما يعزز دقة دمج Radar-LiDAR وقدرات تجنب الاصطدام التنبؤية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المستشعر

يحظى قطاع الرادار بالحصة الأكبر نظرًا لموثوقيته وفعاليته من حيث التكلفة

بناءً على نوع المستشعر، يتم تصنيف السوق إلى الرادار، والكاميرا، وLiDAR، والموجات فوق الصوتية، ووحدات GNSS / V2X، وأجهزة استشعار الأشعة تحت الحمراء / الحرارية.

يظل الرادار هو أكبر أنواع أجهزة الاستشعار لأنه يوفر كشفًا موثوقًا للأشياء في جميع الظروف الجوية وبتكلفة تنافسية. تقوم شركات تصنيع السيارات بنشر الرادار عبر غالبية فئات المركبات كجزء منمساعد مساعدة السائق المساعدتستخدم الأجنحة والأساطيل الصناعية أيضًا رادارًا قويًا للعمليات في الغبار والأمطار وانخفاض الرؤية. إن أداء الرادار في الكشف بعيد المدى، وسلسلة التوريد الناضجة، والدفع التنظيمي القوي لأنظمة AEB يعزز مكانته الرائدة. تدعم قابلية تطوير الرادار أيضًا منصات السيارات كبيرة الحجم، مما يمنحها اختراقًا أعلى من أنظمة LiDAR أو أنظمة الكاميرا فقط.

من المتوقع أن ينمو قطاع وحدات GNSS / V2X بمعدل نمو سنوي مركب أعلى يبلغ 13.45٪ في السنوات القادمة.

حسب الوظيفة

قطاع أنظمة التحذير من الاصطدام يحتل المركز الأساسي بسبب اعتماده على نطاق واسع

من حيث الوظيفة، يتم تصنيف السوق إلى أنظمة التحذير من الاصطدام، ومكابح الطوارئ التلقائية (AEB)، ومراقبة النقطة العمياء والمحيط، واكتشاف العوائق للملاحة المستقلة، ومراقبة القرب والمسافة الآمنة.

تمثل أنظمة التحذير من الاصطدام الجزء الأكبر لأنها تشكل الطبقة الأساسية للسلامة النشطة عبر منصات السيارات والصناعية والطائرات بدون طيار. تتطلب معظم الأطر التنظيمية ميزات أساسية للتنبيه والتحذير من الاصطدام الأمامي حتى قبل وظائف الكبح التلقائي المتقدمة والقيادة الذاتية. تتيح تكلفة التكامل المنخفضة نسبيًا والتوافق مع بنيات كاميرات الرادار إمكانية نشرها على مركبات السوق الشامل والمعدات التجارية. يعتمد مشغلو الصناعة والمستودعات أيضًا بشكل كبير على أنظمة التحذير لتقليل معدلات الحوادث وحماية العمال حول الآلات المتنقلة.

استحوذ اكتشاف العوائق في قطاع الملاحة المستقلة على حصة سوقية كبيرة في السوق العالمية ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 14.68٪ في الفترة من 2026 إلى 2034.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

يحتل قطاع السيارات موقع الريادة بسبب التكامل الإلزامي للسلامة

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السيارات والطيران والصناعية والتخزين والخدمات اللوجستية والبحرية.

تعد السيارات أكبر قطاع للاستخدام النهائي نظرًا للتفويضات العالمية لأنظمة السلامة النشطة وتوحيد OEM لمكونات ADAS. تعمل أحجام الإنتاج الضخم، والاعتماد على مستوى النظام الأساسي، والقواعد الحكومية التي تتطلب إمكانات AEB والتحذير من الاصطدام، على تسريع تكامل الرادار والكاميرا عبر فئات المركبات. يؤدي ظهور السيارات الكهربائية والمركبات المتصلة إلى زيادة الطلب على CAS مع تحول شركات صناعة السيارات نحو هياكل السلامة المركزية. إن الاختراق العالي في الأسواق المتقدمة والاعتماد المتزايد في الاقتصادات الناشئة يمنح السيارات أقوى مساهمة إجمالية من حيث الحجم والإيرادات.

استحوذ قطاع التخزين والخدمات اللوجستية على حصة سوقية كبيرة في السوق العالمية ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 14.6٪ في الفترة من 2026 إلى 2034.

بواسطة التكنولوجيا

يعتمد مصنعو المعدات الأصلية على أنظمة الرادار لأنها توفر ميزات أفضل، مما يعزز الطلب على أنظمة الرادار

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى أنظمة الرادار، وأنظمة الرؤية القائمة على الكاميرا، وأنظمة LiDAR، وأجهزة الاستشعار بالموجات فوق الصوتية، وبرامج إدراك الذكاء الاصطناعي ودمج أجهزة الاستشعار، ووحدات الاتصال V2X.

تشكل أنظمة الرادار أكبر فئة تكنولوجية لأنها توازن بين التكلفة والأداء والمتانة البيئية بشكل أفضل من تقنيات الاستشعار الأخرى. تعتمد شركات تصنيع المعدات الأصلية للسيارات على الرادار في وظائف السلامة للمساعدة على الطرق السريعة والمناطق الحضرية ومواقف السيارات، بينما يعتمد المشغلون الصناعيون على الرادار للعمليات في الغبار والضباب والبيئات منخفضة الإضاءة.الرادارإن القدرة طويلة المدى وأداء الإشارة المستقر تجعله مكونًا افتراضيًا في كل من معماريات CAS الأساسية والمتقدمة. ويضمن نضجها وسهولة تكاملها استمرار الهيمنة على الرغم من النمو السريع لبرنامجي الإدراك LiDAR والذكاء الاصطناعي.

استحوذ قطاع برامج دمج أجهزة الاستشعار والإدراك الاصطناعي على حصة سوقية كبيرة في السوق العالمية ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 14.55٪ في الفترة من 2026 إلى 2034.

التوقعات الإقليمية لسوق نظام تجنب الاصطدام

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة السوقية المهيمنة لأنظمة تجنب الاصطدام في عام 2024، بقيمة 5.30 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 6.12 مليار دولار أمريكي. تقود أمريكا الشمالية سوق CAS بسبب الزخم التنظيمي القوي، وأحجام إنتاج السيارات الكبيرة، والاعتماد العالي للأتمتة الصناعية. تستفيد الولايات المتحدة من التكامل المبكر لـ AEB، وأنظمة الإدراك المتقدمة، وتقنيات سلامة الأسطول التجاري. كما أن القطاعات الصناعية مثل التعدين والتخزين والخدمات اللوجستية تدفع أيضًا طلبًا كبيرًا على التحديثات التحديثية لتجنب الاصطدام والمعدات المستقلة. يعمل النظام البيئي التكنولوجي في المنطقة والاستثمار في الاختبارات الذاتية على تسريع ابتكار CAS ونشره عبر الصناعات.

- في يناير 2025، أصدرت Garmin ميزات محسنة لتجنب الاصطدام لطائرات الطيران العام في أمريكا الشمالية لتحسين السلامة التشغيلية.

North America Collision Avoidance System Market Size 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا

تحتفظ أوروبا بحصة سوقية قوية مدفوعة ببعض معايير السلامة الأكثر صرامة في العالم، بما في ذلك بروتوكولات GSR-II وEuro NCAP 2030. تعمل هذه المعايير على تسريع تكامل CAS عبر المركبات ودعم اعتمادها في التطبيقات الصناعية وتطبيقات الطائرات بدون طيار. كما أن مصنعي المعدات الأصلية الأوروبيين وموردي المستوى الأول يقودون أيضًا ابتكارات الرادار والكاميرا والبرمجيات، مما يعزز نضج السوق. إن الاعتماد على نطاق واسع في مجالات السيارات والطيران والتصنيع يجعل أوروبا مستقرة للغاية مع نمو ثابت على أساس سنوي.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بسبب التوسع السريع في تصنيع السيارات وأتمتة المستودعات والروبوتات وعمليات الطائرات بدون طيار. وتتصدر الصين واليابان وكوريا الجنوبية التكنولوجيا المتقدمة لمساعدة السائقين، في حين تعمل الهند على زيادة تفويضات السلامة للمركبات الجديدة. تعتمد القطاعات الصناعية في المنطقة الروبوتات والرافعات الشوكية ومعدات التعدين التي تدعم CAS لتحسين السلامة والكفاءة التشغيلية. ويعزز التركيز الحكومي القوي على التنقل الذكي والتصنيع الذكي اتجاه النمو هذا.

بقية العالم

وتنمو منطقة بقية العالم بشكل مطرد بسبب زيادة الاعتماد على قطاعات التعدين والنفط والغاز والأساطيل الأمنية وتطبيقات المركبات التجارية في جميع أنحاء أمريكا اللاتينية وأفريقيا والشرق الأوسط. وتمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا مجتمعة أصغر كتلة إقليمية من حيث القيمة، ومع ذلك تظل ذات أهمية في السوق. يؤدي التنظيم المحدود لمركبات الركاب إلى إبطاء انتشار CAS على نطاق واسع، لكن القطاعات الصناعية تتبنى CAS بقوة للحد من الاصطدامات في البيئات عالية المخاطر. تمثل عمليات الموانئ وأساطيل التعدين الثقيلة والمركبات الأمنية مجالات الطلب الأساسية، مدعومة باستثمارات التحديث.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات وشبكة التوزيع القوية للشركات الرئيسية، تدعم مواقعها الرائدة

مزيج من موردي السيارات من المستوى الأول، والمتخصصين في سلامة الطيران، وشركات الأتمتة الصناعية يشكلون السوق. في مجال السيارات، تتصدر شركات Bosch وContinental وZF وMobileye وAptiv السوق من خلال مجموعات قوية من أجهزة الرادار والكاميرا وأجهزة الاستشعار المدمجة عبر منصات المركبات العالمية. يتم قيادة سلامة الطيران والطائرات بدون طيار من قبل شركات مثل Honeywell وGarmin وCollins Aerospace، التي توفر حلول كشف وتجنب معتمدة للطائرات والطائرات بدون طيار المتقدمة. تعتمد التطبيقات الصناعية والتعدين بشكل كبير على Hexagon AB وTrimble لأنظمة الإدراك عالية الدقة المستخدمة في أساطيل البناء والخدمات اللوجستية والمعدات الثقيلة. تتحول المنافسة بشكل مطرد من الأجهزة إلى البرامج، حيث أصبح إدراك الذكاء الاصطناعي، ودعم الملاحة المستقلة، وتحليلات السلامة المتصلة من العوامل الرئيسية التي تميزه. تكتسب الشركات التي تقدم دمج أجهزة استشعار قابلة للتطوير وبرامج معتمدة للسلامة ميزة مع تحرك الصناعات نحو الأتمتة الأعلى.

قائمة شركات نظام تجنب الاصطدام الرئيسية:

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- شركة Mobileye Global Inc. (إسرائيل)

- أبتيف بي إل سي(أيرلندا)

- شركة هانيويل الدولية. (نحن.)

- شركة جارمين المحدودة (الولايات المتحدة)

- كولينز إيروسبيس (Raytheon Technologies) (الولايات المتحدة)

- مسدس AB (السويد)

- شركة تريمبل (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2025-دخلت شركة فولفو للحلول الذاتية في شراكة مع شركة Boliden في مشروع بقيمة 65 مليون دولار أمريكي لنشر شاحنات نقل مستقلة مزودة بأنظمة تجنب الاصطدام بزاوية 360 درجة في عمليات التعدين. ويهدف النشر إلى تقليل الحوادث وتحسين الإنتاجية في البيئات الصناعية الصعبة.

- يناير 2025 –أصدرت Garmin تحديثًا محسّنًا لتجنب الاصطدام المروري في GTS مع اكتشاف أكثر دقة بمساعدة ADS-B. تعمل الترقية على تحسين الوعي الظرفي للطيارين وتعزيز مكانة Garmin في أنظمة سلامة الطيران العامة. ولم يتم الإبلاغ عن قيمة العقد.

- سبتمبر 2024 –أطلقت شركة Mobileye منصة EyeQ6، التي تتميز بدمج Radar-LiDAR المحسّن والتنبؤ بالمسار لأنظمة القيادة المساعدة المتقدمة. تدعم الترقية امتثال OEM لمعايير السلامة من الجيل التالي وتعزز مكانة Mobileye في عمليات نشر ADAS المتميزة. ولم يتم الكشف عن قيمة العقد.

- نوفمبر 2024 –وقّعت شركة Continental عقدًا بقيمة 210 مليون دولار أمريكي مع إحدى الشركات الآسيوية الرائدة في إنتاج السيارات الكهربائية لتوفير أنظمة تجنب الاصطدام القائمة على الرادار والكاميرات لطرز 2025-2028. يوسع العقد حضور كونتيننتال في سوق السيارات الكهربائية في منطقة آسيا والمحيط الهادئ سريعة النمو.

- يونيو 2024 –استحوذت شركة Hexagon AB على مزود برامج السلامة الصناعية المعتمدة على الذكاء الاصطناعي لتعزيز عروض تجنب الاصطدام لأساطيل التعدين والبناء. ستدمج عملية الاستحواذ البالغة قيمتها 95 مليون دولار أمريكي التحليلات التنبؤية مع تحليلات Hexagonالاستشعارالنظام البيئي، وتوسيع نطاق سلامة المعدات الثقيلة.

- مارس 2024 –دخلت شركة Bosch في شراكة مع إحدى شركات تصنيع السيارات الأوروبية الكبرى لتزويد وحدات رادار بعيدة المدى لمنصات ADAS الجديدة. وتهدف الصفقة البالغة قيمتها 180 مليون دولار أمريكي إلى تعزيز أداء AEB وتحسين وظائف السلامة على الطرق السريعة. تعمل الشراكة على تسريع اعتماد الرادار عبر خطوط المركبات متوسطة الحجم.

- يناير 2024 –أطلقت هانيويل الجيل التالي من مجموعة تجنب الاصطدامات للطائرات بدون طيار التي تدمج الرادار ودمج الرؤية لدعم عمليات BVLOS الأكثر أمانًا. تهدف الترقية إلى مساعدة مشغلي الطائرات بدون طيار على تلبية متطلبات سلامة الطيران المشددة. ويعزز هذا الإطلاق مكانة هانيويل في أنظمة السلامة المتقدمة للطائرات بدون طيار. ولم يتم الكشف عن قيمة العقد.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.49% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب صناعة الاستخدام النهائي، ونوع المستشعر، والوظيفة، والتكنولوجيا، والمنطقة |

|

بواسطة صناعة الاستخدام النهائي |

· السيارات · الطيران · صناعي · التخزين والخدمات اللوجستية · البحرية |

|

حسب نوع المستشعر |

· الرادار · آلة تصوير · ليدار · بالموجات فوق الصوتية · وحدات GNSS/V2X · أجهزة الاستشعار بالأشعة تحت الحمراء / الحرارية |

|

حسب الوظيفة |

· أنظمة التحذير من الاصطدام · مكابح الطوارئ التلقائية (AEB) · النقطة العمياء والرصد المحيطي · كشف العوائق للملاحة المستقلة · مراقبة القرب والمسافة الآمنة |

|

بواسطة التكنولوجيا |

· أنظمة الرادار · أنظمة الرؤية المعتمدة على الكاميرا · أنظمة الليدار · أجهزة الاستشعار بالموجات فوق الصوتية · برنامج إدراك الذكاء الاصطناعي ودمج أجهزة الاستشعار · V2X / وحدات الاتصال |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب صناعة الاستخدام النهائي، ونوع المستشعر، والوظيفة، والتكنولوجيا، والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب صناعة الاستخدام النهائي، ونوع المستشعر، والوظيفة، والتكنولوجيا، والبلد) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o ألمانيا (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o روسيا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي، ونوع المستشعر، والوظيفة، والتكنولوجيا، والبلد) o الصين (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o أستراليا (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · بقية دول العالم (حسب صناعة الاستخدام النهائي، ونوع المستشعر، والوظيفة، والتكنولوجيا، والبلد) o أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) o الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 18.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 57.78 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 6.12 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 13.49٪ خلال الفترة المتوقعة.

قاد قطاع السيارات السوق من حيث صناعة الاستخدام النهائي.

الدفع التنظيمي نحو التنقل الخالي من الحوادث والسلامة الذاتية لدفع نمو السوق.

تعد شركة Robert Bosch GmbH (ألمانيا)، وContinental AG (ألمانيا)، وZF Friedrichshafen AG (ألمانيا) من اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.