حجم السوق لمركبات الدعم القتالي، والمشاركة وتحليل الصناعة، حسب نوع المركبة (الاسترداد، الصيانة، الهندسة القتالية، العبور)، حسب المنصة (مجنزرة، ذات عجلات، برمائية، قائمة على المقطورة، مهمة معيارية، روبوتية وقابلة للنقل الجوي)، حسب فئة الوزن (خفيفة للغاية، خفيفة، متوسطة، ثقيلة، وثقيلة جدًا)، حسب مستوى الحماية (بشرة ناعمة، كابينة محمية، مدرعة)، حسب الدفع (ديزل ICE، كهربائي، المساعدة، ومجموعة نقل الحركة)، حسب نموذج الشراء (مركبات البناء الجديدة، تحويل المنصة، التعديل التحديثي)، حسب المستخدم النهائي (الجيش، البحرية، العمليات) والتوقعات الإقليمية 2026-2034

حجم السوق لمركبات الدعم القتالية والتوقعات المستقبلية

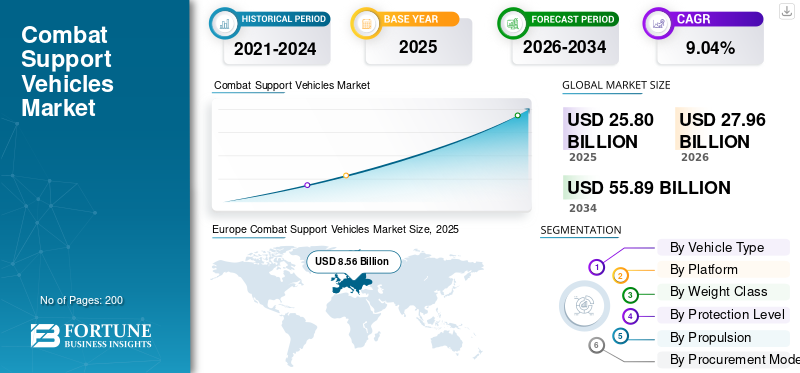

بلغت قيمة سوق مركبات الدعم القتالي العالمية 25.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 27.96 مليار دولار أمريكي في عام 2026 إلى 55.89 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.04٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق مركبات الدعم القتالي بحصة سوقية بلغت 33.17٪ في عام 2025.

يغطي سوق مركبات الدعم القتالي المركبات العسكرية التي تمكن قوات الخطوط الأمامية من التحرك والبقاء والتعافي وإعادة الإمداد والتواصل وجسر العوائق وإجلاء الضحايا ومواصلة العمليات. وتشمل مركبات الإنقاذ المدرعة، ومركبات المهندسين/إزالة الألغام، ومركبات زرع الجسور، ومركبات القيادة/المهام،سيارات الإسعاف المدرعةوالشاحنات التكتيكية ومنصات الخدمات/اللوجستيات المحمية.

يتم دفع الطلب من خلال استبدال الأساطيل القديمة مثل انتقال الجيش الأمريكي من M113 إلى AMPV، والدروس في ساحة المعركة من أوكرانيا حول التعافي، والجسور، والدعم اللوجستي، وزيادة الاستثمار الدفاعي عبر دول الناتو والاتحاد الأوروبي.

يتم تسريع توسع السوق بشكل أكبر من خلال مبادرات تحديث القوة، وارتفاع متطلبات البقاء، والتنقل في التضاريس المتنازع عليها، واحتياجات الإصلاح / الاسترداد السريع، والبحث والتطوير والوحدات النمطية متعددة الأدوار. لم تعد الجيوش الحديثة تشتري فقط مركبات الدعم الشبيهة بالشاحنات؛ فهي تتطلب بشكل متزايد منصات محمية ومتصلة بالشبكة وقابلة للتكوين للمهام وقادرة على العمل بالقرب من الحافة الأمامية لساحة المعركة.

ومن بين اللاعبين الرئيسيين شركة BAE Systems pls، وشركة General Dynamics Land Systems Corporation، وRheinmetall AG، وKNDS، وOshkosh Defense Corporation. بشكل عام، تركز هذه الشركات على عائلات الهياكل المشتركة، ومجموعات المهام المعيارية، والإنتاج المحلي/المشاريع المشتركة، وفرص التصدير/FMS، وهندسة المركبات الرقمية، واستدامة دورة الحياة، وقدرات الحماية الإضافية/الاستقلالية الجاهزة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاه سوق مركبات الدعم القتالي

زيادة التركيز على المركبات اللوجستية الجاهزة للقيادة الذاتية لدفع التوسع في الصناعة

يتمثل الاتجاه الرئيسي في هذا الاتجاه في التحول من المنصات ذات الدور الواحد إلى المركبات المبنية على هيكل مشترك، وحمولات معيارية، وبنية مفتوحة، ومجموعات القدرة السريعة. تريد الجيوش مركبات دعم يمكن ترقيتها طوال دورة حياتها دون الحاجة إلى النظام الأساسي بأكمله. وتعكس استراتيجية AMPV الخاصة بشركة BAE ذلك بوضوح، حيث تقول الشركة إنها تستثمر في هيكل أكثر معيارية لدعم التكامل السريع لتقنيات الجيل التالي. تغطي عائلة AMPV بالفعل الأدوار الطبية والقيادية وقذائف الهاون والأغراض العامة. تعمل شركة Oshkosh Defense على تطوير مجموعة مركباتها التكتيكية الثقيلة مع التركيز على قدرات الاستعداد للقيادة الذاتية. تضمن أمر FHTV الصادر عن الجيش الأمريكي في يوليو 2025 متغيرات HEMTT A4 وPLS A2 الجاهزة للتشغيل الذاتي، مما يعزز تركيز الجيش علىنظام الدفاع الجويالتكامل والخدمات اللوجستية التكتيكية.

على سبيل المثال، في أبريل 2026، أفاد الدفاع الوطني أن الجيش يختبر الاستقلالية عبر أسطول مركباته ذات العجلات، مع تحديد نظام مركبات النقل المستقلة كعنصر حاسم في العمليات اللوجستية المستقلة المستقبلية، لا سيما على منصات مثل نظام التحميل على منصات نقالة.

ديناميات السوق

سائق السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الأهمية المتزايدة لأساطيل الدعم المدرعة لدعم نمو الصناعة

المحرك الرئيسي لسوق مركبات الدعم القتالي هو الحاجة الملحة إلى استبدال أساطيل المركبات العسكرية القديمة التي يمكنها البقاء في ساحات القتال ذات التهديدات العالية والمراقبة بالطائرات بدون طيار والمدفعية الثقيلة. تستثمر القوات المسلحة في سيارات الإسعاف المدرعة، ومركبات الإخلاء الطبي، ومركبات قيادة المهام، ومركبات الإنقاذ، وطبقات الجسور، والشاحنات التكتيكية المحمية، ومنصات الخدمات اللوجستية التي يمكنها العمل جنبًا إلى جنب مع التشكيلات القتالية بدلاً من البقاء بعيدًا عنها. يعد برنامج AMPV التابع للجيش الأمريكي مثالًا واضحًا على هذا الاتجاه. تنص شركة BAE Systems على أن AMPV تحل محل عائلة المركبات M113 التي تعود إلى حقبة فيتنام وتدعم خمسة أنواع مختلفة من المهام: الأغراض العامة، وحاملة الهاون، وقيادة المهمة، والعلاج الطبي، والإخلاء الطبي. علاوة على ذلك، حصلت شركة BAE على عقد بقيمة 754 مليون دولار أمريكي للمركبات AMPV، ومن المقرر أن يبدأ الإنتاج في الفترة من مارس 2026 إلى فبراير 2027. يسلط هذا الاستثمار الضوء على الأهمية المتزايدة لأساطيل الدعم المدرعة، والتي يتم التعامل معها بشكل متزايد على أنها عوامل تمكين قتالية أساسية بدلاً من الأصول الثانوية.

قيود السوق

التكلفة العالية والتعقيد لاستدامة المركبات تعيق تطور الصناعة

أكبر عائق أمام نمو سوق مركبات الدعم القتالي العالمية هو ارتفاع تكلفة وتعقيد استدامة المركبات. يتم تجهيز مركبات الدعم القتالي الحديثة بشكل متزايد بالاتصالات الرقمية ومحطات الأسلحة عن بعد وأجهزة الاستشعار المتقدمة،أنظمة إدارة الطاقة,مجموعات الحماية، وأنظمة نقل الحركة المحسنة، وفي بعض الحالات، هياكل كهربائية هجينة أو جاهزة للقيادة الذاتية. في حين أن ترقيات هذه التقنيات تعمل على تحسين القدرة على البقاء في ساحة المعركة، إلا أنها تزيد أيضًا من تكاليف الصيانة، واحتياجات التدريب، وضغط قطع الغيار، وعبء العمل في المستودع. ووجد مكتب محاسبة الحكومة أيضًا أن المركبات البرية التابعة للجيش ومشاة البحرية تواجه تحديات الاستدامة بما في ذلك نقص الأجزاء والمواد، والبيانات الفنية المفقودة أو القديمة، ونقص الصيانة المدربة، ومشكلات عمر الخدمة، والصيانة غير المخطط لها. ووجدت أيضًا أن عمليات تجديد مستودعات الجيش انخفضت بشكل حاد من السنة المالية 2015 إلى السنة المالية 2024، في حين ارتفعت تكاليف الصيانة لمعظم المركبات الأرضية المختارة.

فرص السوق

التطوير المتزايد للمنصات المستقلة وشبه المستقلة لتقديم العديد من فرص النمو

تكمن أقوى فرصة في سوق مركبات الدعم القتالي في تطوير منصات مستقلة وشبه مستقلة لتطبيقات مثل إعادة الإمداد في الميل الأخير، وإجلاء المصابين، ودعم القوافل، والخدمات اللوجستية الأمامية. وتسعى الجيوش بشكل متزايد إلى الحد من تعرض الجنود للمناطق التي أدت فيها الطائرات بدون طيار والمدفعية والذخائر المتسكعة والنيران الدقيقة إلى جعل الخدمات اللوجستية الروتينية أكثر خطورة بشكل كبير. يخلق هذا الاتجاه فرصة لمصنعي المعدات الأصلية الذين يمكنهم دمج مجموعات التحكم الذاتي، والتشغيل عن بعد، ودمج أجهزة الاستشعار، والملاحة المرفوضة لنظام تحديد المواقع العالمي (GPS)، والاتصالات خارج خط البصر، وأنظمة الحمولة المعيارية في عائلات المركبات الحالية. حددت GVSC التابعة للجيش الأمريكي أيضًا الأنظمة المستقلة، والطاقة والتنقل، والقدرة على البقاء، والتكامل السيبراني/البرمجيات، والهندسة الرقمية، وتقليل العبء اللوجستي باعتبارها أولويات تكنولوجيا المركبات الأرضية الأساسية.

على سبيل المثال، في أبريل 2026، ذكرت صحيفة Army Times أن الجيش الأمريكي يبحث عن روبوت "الميل الأخير" للقيام بمهام الإخلاء الطبي وإعادة الإمداد. من المتوقع أن يدعم النظام المقترح متطلبات الملاحة المستقلة، والتشغيل عن بعد، والاتصالات خارج خط البصر، والتشغيل على الطرق الوعرة، والحركة المرفوضة من نظام تحديد المواقع العالمي (GPS)، والتوقيع المنخفض، وقدرات إخلاء المصابين.

تحديات السوق

يؤدي دمج مجموعات الحماية الإضافية إلى زيادة وزن السيارة ومتطلبات الصيانة لمنع التوسع في الصناعة

يواجه سوق مركبات الدعم القتالي تحديًا تشغيليًا كبيرًا: يجب أن تعمل مركبات الدعم بالقرب من خط المواجهة، إلا أن هذه المناطق أصبحت خطيرة بشكل متزايد. إن شاحنات إعادة الإمداد ومنصات إجلاء المصابين ومركبات الإنقاذ والمركبات الهندسية تتعرض بشكل متزايد الآن بشكل روتينيطائرات بدون طياروالألغام والمدفعية والحرب الإلكترونية والنيران الدقيقة بعيدة المدى.

وهذا يجبر الجيوش على المطالبة بمزيد من الحماية، وتنقل أفضل، وتوقيعات أقل، واتصالات أفضل، وأوقات أسرع للإصلاح والتعافي. ومع ذلك، فإن دمج مجموعات الحماية الإضافية، أو أنظمة التحكم الذاتي، أو أجهزة الاستشعار، أو تقنيات إدارة الطاقة غالبًا ما يؤدي إلى زيادة وزن السيارة، والتكلفة، وعبء البرامج، ومتطلبات الصيانة. ونتيجة لذلك، تبحث وكالات المشتريات الدفاعية عن التوازن بين القدرة على البقاء والقدرة على تحمل التكاليف بدلاً من شراء مركبات أثقل وأكثر تدريعاً.

تحليل التجزئة

حسب نوع السيارة

تزايد الحاجة إلى نقل بيانات ساحة المعركة في الوقت الفعلي لقيادة نمو قطاع C4ISR/المراقبة

حسب نوع المركبة، يتم تصنيف السوق العالمية إلى مركبات الإنقاذ المدرعة، ومركبات الإصلاح والصيانة المدرعة، ومركبات الهندسة القتالية، ومركبات الجسور وعبور الفجوات، ومركبات إزالة الألغام/تطهير الطرق، ومركبات القيادة والسيطرة المدرعة، ومركبات دعم الاتصالات/الإشارات، ومركبات دعم C4ISR/المراقبة، ومركبات CBRN، والمركبات اللوجستية المحمية، ومركبات إعادة إمداد الذخيرة، وناقلات المعدات الثقيلة، وغيرها.

من المقدر أن يكون قطاع مركبات دعم المراقبة/C4ISR هو القطاع الأسرع نموًا، حيث سجل أعلى معدل نمو سنوي مركب بنسبة 11.50٪ خلال الفترة المتوقعة. الدافع وراء النمو هو الحاجة المتزايدة إلى القيادة المتنقلة والاستخبارات والمراقبة والاستطلاع ودعم الاستهداف وحركة البيانات في ساحة المعركة في الوقت الفعلي. أصبحت هذه المركبات ذات أهمية متزايدة مع تحول الجيوش من العمليات الثقيلة على المنصات إلى العمليات التي تقودها أجهزة الاستشعار والمتصلة بالشبكة والمدعومة بالطائرات بدون طيار والمتعددة المجالات.

استحوذ قطاع مركبات الاسترداد المدرعة على أكبر حصة سوقية بنسبة 18.35٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.65٪ خلال الفترة المتوقعة.

بواسطة منصة

قطاع المنصات غير المأهولة/الروبوتية سيهيمن بسبب زيادة العمليات اللوجستية في المناطق عالية المخاطر

حسب المنصة، يتم تصنيف السوق العالمية إلى منصات مجنزرة، ومنصات ذات عجلات، ومنصات برمائية، ومنصات قائمة على المقطورات، ومنصات مهام معيارية، ومنصات غير مأهولة/روبوتية، ومنصات قابلة للنقل جوًا.

من المتوقع أن تكون المنصات غير المأهولة/الروبوتية هي القطاع الأسرع نموًا، حيث تسجل أعلى معدل نمو سنوي مركب بنسبة 13.21٪ خلال الفترة المتوقعة. ويتم دعم النمو من خلال الطلب المتزايد على إعادة الإمداد بالروبوتات، وإجلاء الضحايا، وإزالة الألغام، واستطلاع الطرق، والمراقبة، والعمليات اللوجستية في المناطق عالية المخاطر. وتسعى الجيوش بشكل متزايد إلى تقليل تعرض الجنود للخطر مع تحسين كفاءة ومرونة عمليات الدعم في ساحات القتال التي تتميز بالتهديدات المستمرة التي ترصدها الطائرات بدون طيار والتهديدات المدفعية.

استحوذ قطاع المنصات المتعقبة على أكبر حصة سوقية بنسبة 54.59٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.10٪ خلال الفترة المتوقعة.

حسب فئة الوزن

النشر السريع والحماية المتوازنة يجعلان المركبات المتوسطة الخفيفة (10-20 طنًا) هي النمو الرائد

حسب فئة الوزن، يتم تصنيف السوق العالمية إلى خفيفة للغاية (أقل من 2 طن)، وخفيفة (2-10 طن)، ومتوسطة خفيفة (10-20 طنًا)، ومتوسطة (20-35 طنًا)، ومتوسطة ثقيلة (35-50 طنًا)، وثقيلة (50-70 طنًا)، وثقيلة جدًا (فوق 70 طنًا).

من المقدر أن ينمو قطاع الضوء المتوسط (10-20 طن) بأسرع نمو مع معدل نمو سنوي مركب يبلغ 10.67٪ خلال الفترة المتوقعة. تستفيد هذه الفئة من التوازن القوي بين التنقل والحمولة والحماية وقابلية النشر والقدرة على تحمل التكاليف. هذه المركبات ثقيلة بما يكفي لحمل أنظمة المهام والدروعأجهزة الاستشعارأو أسلحة أو وحدات طبية/لوجستية، ولكنها لا تزال خفيفة بما يكفي لنشر أسرع وحركة تشغيلية أسهل.

استحوذ القطاع المتوسط (20-35 طنًا) على أكبر حصة سوقية بنسبة 23.22٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.72٪ خلال الفترة المتوقعة.

حسب مستوى الحماية

الحاجة المتزايدة لحماية مركبات الدعم القتالي من الأسلحة المضادة للدروع للسيطرة على نمو قطاع الحماية النشطة/الخفيفة

حسب مستوى الحماية، يتم تصنيف السوق العالمية إلى غير مدرعة/ذات بشرة ناعمة، وكابينة محمية، ومدرعة خفيفة، ومدرعة متوسطة، ومدرعة ثقيلة، وحماية من فئة MRAP، وحماية إضافية، وحماية نشطة/حماية من القتل الناعم، وحماية البيئة.

من المتوقع أن يكون قطاع الحماية النشطة/القتل الناعم هو القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب يبلغ 11.19٪ خلال الفترة المتوقعة. الدافع وراء النمو هو الحاجة المتزايدة لحماية مركبات الدعم القتالي من الأسلحة المضادة للدروع، والطائرات بدون طيار، والذخائر المتسكعة، والتهديدات الموجهة دون إضافة المزيد من وزن الدروع السلبية. يتمتع هذا القطاع بإمكانيات مستقبلية قوية حيث تنتقل قابلية البقاء من الحماية الفولاذية إلى الحماية الإلكترونية والقائمة على أجهزة الاستشعار.

استحوذ الجزء المدرع المتوسط على أكبر حصة سوقية بنسبة 19.45٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.09٪ خلال الفترة المتوقعة.

بواسطة الدفع

الحاجة المتزايدة إلى قدرات المراقبة الصامتة لدفع نمو قطاع السيارات الكهربائية الهجينة

حسب الدفع، يتم تصنيف السوق العالمية إلى الديزل ICE، والكهرباء الهجينة، والكهربائية، والطاقة المساعدة، ومجموعة نقل الحركة الناشئة.

تشير التقديرات إلى أن قطاع السيارات الكهربائية الهجينة هو القطاع الأسرع نموًا، حيث سجل أعلى معدل نمو سنوي مركب بنسبة 12.11٪ خلال الفترة المتوقعة. النمو مدفوع بالحاجة المتزايدة إلى قدرات المراقبة الصامتة، وانخفاض التوقيع الصوتي، وانخفاض استهلاك الوقود، والطاقة القابلة للتصدير، واحتياجات الطاقة المتزايدة لأجهزة الاستشعار والاتصالات،الحرب الإلكترونية، وأنظمة القيادة. الفرصة قوية بشكل خاص في مركبات القيادة، ومركبات المراقبة، والمنصات الآلية، ومركبات الدعم التي تحتاج إلى الطاقة دون الحاجة إلى تشغيل محركاتها بشكل مستمر.

استحوذ قطاع الديزل ICE على أكبر حصة سوقية بنسبة 78.89٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.47٪ خلال الفترة المتوقعة.

حسب نموذج الشراء

تتسبب السياسات الصناعية المتعلقة بأمن سلسلة التوريد والدفاع في نمو التصنيع المحلي بشكل أسرع

حسب نموذج الشراء، يتم تصنيف السوق العالمية إلى مركبات جديدة البناء، وتحويل المنصات، والتحديث/الترقية، ومشتريات وحدة المهمة، والاستدامة/الصيانة والإصلاح والإصلاح، والتصنيع المحلي، ومن حكومة إلى حكومة.

من المقدر أن ينمو قطاع التصنيع المحلي بأسرع وتيرة مع معدل نمو سنوي مركب يبلغ 11.36٪ خلال الفترة المتوقعة. ويكون النمو مدفوعًا بأولويات الأمن القومي، وقواعد المحتوى المحلي، ومتطلبات التعويض، والمخاوف المتعلقة بسلسلة التوريد في زمن الحرب، والحاجة إلى الحفاظ على أساطيل المركبات محليًا. بالنسبة لمصنعي المعدات الأصلية، يعني هذا أن النمو سيعتمد بشكل متزايد على الشراكات، والإنتاج المرخص، والمشاريع المشتركة، ونقل التكنولوجيا، والتجميع المحلي بدلاً من مبيعات التصدير البسيطة.

يمثل القطاع الفرعي للمركبات الجديدة أكبر حصة سوقية تبلغ 28.33٪ في عام 2025. بالإضافة إلى ذلك، من المتوقع أن ينمو هذا القطاع الفرعي بمعدل نمو سنوي مركب قدره 10.14٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الخدمات اللوجستية والاستدامة في المقدمة بسبب زيادة التعرض لساحة المعركة

حسب المستخدم النهائي، يتم تصنيف السوق إلى قوات الجيش/البرية، والقوات البحرية/البرمائية، وقوات العمليات الخاصة، والمهندسين القتاليين، ووحدات الخدمات اللوجستية والاستدامة، وقوات الأمن الحدودية/الداخلية.

من المتوقع أن تكون وحدات الخدمات اللوجستية والاستدامة هي القطاع الأسرع نموًا، حيث تسجل أعلى معدل نمو سنوي مركب بنسبة 10.45٪ خلال الفترة المتوقعة. الدافع وراء النمو هو الاعتراف المتزايد بأن المركبات اللوجستية ووحدات الإصلاح وإمدادات الوقود وحركة الذخيرة وأصول إجلاء المصابين تتعرض بشكل متزايد لتهديدات مباشرة في ساحة المعركة. ونتيجة لذلك، تتطور الاستدامة إلى قدرة على الخطوط الأمامية، مما يزيد الطلب على مركبات الدعم المحمية والمتصلة والوحداتية والمستقلة جزئيًا.

استحوذ قطاع الجيش / القوات البرية على أكبر حصة سوقية بنسبة 43.20٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.19٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مركبات الدعم القتالي

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

[إيلفونوكسS7]

واستحوذت أمريكا الشمالية على ثاني أكبر حصة في عام 2025 بقيمة 7.34 مليار دولار أمريكي، ومن المتوقع أن تحتفظ بالحصة الرائدة في عام 2026 بقيمة 7.87 مليار دولار أمريكي. تتمثل الدوافع الأساسية في الإنفاق الدفاعي المرتفع، وبرامج التحديث المستمرة، والحاجة إلى استبدال أساطيل المركبات القديمة بمنصات دعم متقدمة تقنيًا ومرتكزة على الشبكة وعالية الحركة.

سوق مركبات الدعم القتالي في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصل سوق الولايات المتحدة إلى 6.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.72٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تنمو أوروبا بأسرع معدل نمو يبلغ 10.61٪ خلال الفترة المتوقعة. بالإضافة إلى ذلك، استحوذت المنطقة على أكبر حصة سوقية عالمية لمركبات الدعم القتالي بنسبة 33.19% في عام 2025، مدفوعة بميزانيات الدفاع المرتفعة ومبادرات تحديث الناتو لمواجهة التهديدات الجيوسياسية المتطورة، والتي تتطلب مركبات معيارية للاستطلاع والإخلاء الطبي والقيادة والسيطرة. أعادت الحرب المستمرة في أوكرانيا تشكيل استراتيجيات الدفاع الأوروبية، مما أدى إلى تسريع برامج تحديث الأسطول طويلة المدى في كل من دول الشمال الأوروبي ودول الناتو القارية.

سوق مركبات الدعم القتالي في ألمانيا

بلغت قيمة السوق الألمانية 1.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل 11.18٪ خلال الفترة المتوقعة.

سوق مركبات الدعم القتالي في أوروبا الشرقية

بلغت قيمة السوق 2.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل 13.21٪ خلال الفترة المتوقعة.

سوق مركبات الدعم القتالي في بقية أوروبا

بلغت قيمة السوق 1.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل 5.24٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 6.26 مليار دولار أمريكي في عام 2025، مما يضمن مكانتها كثالث أكبر منطقة في السوق. ويعود هذا النمو في المقام الأول إلى تزايد النزاعات الأمنية على الحدود الإقليمية، وبرامج التحديث العسكري الضخمة لاستبدال الأساطيل القديمة، والطلب المتزايد على الخدمات اللوجستية المدرعة عالية الحركة والمتعددة الاستخدامات، ومنصات نقل القوات.

سوق مركبات الدعم القتالي في الصين

بلغت قيمة السوق الصينية 2.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل 6.93٪ خلال الفترة المتوقعة.

سوق مركبات الدعم القتالي في الهند

بلغت قيمة السوق الهندية في عام 2025 1.18 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 11.17٪ خلال الفترة المتوقعة.

سوق مركبات الدعم القتالي في كوريا الجنوبية

بلغت قيمة سوق كوريا الجنوبية في عام 2025 0.68 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 10.84٪ خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. بلغت قيمة سوق أمريكا اللاتينية 1.06 مليار دولار أمريكي في عام 2025. ويشهد السوق نموًا مطردًا، مدفوعًا بجهود التحديث العسكري والتهديدات الأمنية الإقليمية. تقوم القوات المسلحة بتحديث أساطيلها بتقنيات متقدمةC4ISR (القيادة والسيطرة والاتصالات والكمبيوتر والاستخبارات والمراقبة والاستطلاع)أنظمة لتعزيز الوعي الظرفي وقدرات الحرب المرتكزة على الشبكة.

بلغت قيمة سوق الشرق الأوسط وإفريقيا 2.58 مليار دولار أمريكي في عام 2025. ويعود نمو السوق إلى الصراعات المتزايدة وعدم الاستقرار الإقليمي، لا سيما في منطقة الخليج، مما أجبر الدول على إعطاء الأولوية للأمن القومي وتحديث الدفاع بشكل عاجل. تعمل الجيوش في جميع أنحاء المنطقة بقوة على استبدال المركبات القديمة/التي تعود إلى الحقبة السوفيتية، والترقية إلى منصات معيارية من الجيل التالي (مثل ناقلات القتال والدعم ذات العجلات 8 × 8)، وتحديث الأساطيل للدفاع ضد العبوات الناسفة (العبوات الناسفة) وتهديدات الطائرات بدون طيار الحديثة.

سوق مركبات الدعم القتالي في دول الخليج

بلغت قيمة السوق في عام 2025 0.92 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 9.19٪ خلال الفترة المتوقعة.

سوق مركبات الدعم القتالي في البرازيل

بلغت قيمة سوق البرازيل في عام 2025 0.39 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 6.27٪ خلال الفترة المتوقعة.

التحليل التنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع نطاق الإنتاج الإقليمي للحصول على ميزة تنافسية

أصبح المشهد التنافسي لسوق مركبات الدعم القتالي يعتمد بشكل أكبر على التكنولوجيا ويركز على البرامج، بدلاً من الاعتماد على السعر أو النظام الأساسي فقط. تعمل الشركات المصنعة الكبرى للمركبات الدفاعية بشكل متزايد على بناء مجموعات هياكل مشتركة يمكنها دعم مهام الاسترداد والقيادة والمهام الطبية والهندسية واللوجستية والمراقبة مع تغييرات أقل في المنصة. ويتجلى هذا الاتجاه في تحول الصناعة نحو الأنظمة المعيارية المفتوحة، ومجموعات التحكم الذاتي، وهندسة المركبات الرقمية، وحلول الطاقة القابلة للتصدير. ومن الأمثلة على ذلك النموذج الأولي AMPV المستقل باستخدام نظام Forterra's Auto Drive ومنصة المركبات التكتيكية الثقيلة PLS A2 ذاتية القيادة من Oshkosh.

وتتجه المنافسة أيضاً نحو التصنيع المحلي، والسيطرة على الاستدامة، والشراكات الصناعية الدفاعية، حيث تسعى الحكومات إلى زيادة القدرة المحلية، ودورات الإصلاح الأسرع، وتأمين سلاسل التوريد أثناء الصراع. ونتيجة لذلك، تعمل شركات تصنيع المعدات الأصلية على توسيع آثار الإنتاج الإقليمية، والحصول على موردين متخصصين في مكونات المركبات، ووضع نفسها في برامج تحديث كبيرة طويلة الأجل بدلاً من عقود شراء المركبات لمرة واحدة.

قائمة الشركات الرئيسية لمركبات الدعم القتالية

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة جنرال دايناميكس لاند سيستمز (الولايات المتحدة)

- راينميتال ايه جي(ألمانيا)

- KNDS Deutschland GmbH & Co. KG(فرنسا)

- FNSS Savunma Sistemleri A.Ş. (ديك رومى)

- باتريا أويج(فنلندا)

- مركبات إيفيكو الدفاعية (إيطاليا)

- شركة "أوشكوش ديفينس" المحدودة (الولايات المتحدة)

- Otokar Otomotiv ve Savunma Sanayi A.Ş. (ديك رومى)

- شركة هيونداي روتيم(كوريا الجنوبية)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- مجموعة باراماونت (جنوب أفريقيا)

- شركة تاتا للأنظمة المتقدمة المحدودة (الهند)

- شركة هانوا للفضاء المحدودة (كوريا الجنوبية)

- شركة تكسترون سيستمز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026: حصلت شركة General Dynamics Land Systems على عقد أمريكي بقيمة 716.25 مليون دولار أمريكي لخدمات الاستدامة التي تغطي متطلبات عائلة Abrams، وJoint Assault Bridge، وAssault Breacher Vehicle، وFMS.

- مارس 2026: تلقت شركة DRS Sustainment Systems عقدًا بقيمة 44.98 مليون دولار أمريكي لشراء 20 نظام جسر هجومي مشترك وقطع الغيار المرتبطة به.

- يناير 2026: وقعت شركة KNDS Deutschland عقدًا مع وزارة الدفاع البلجيكية لثمانية طبقات من جسور LEGUAN مثبتة على هيكل بعجلات 10x10، بما في ذلك 17 جسرًا ولوجستيات وأدوات.

- ديسمبر 2025: وقعت باتريا وألمانيا عقدين لشراء CAVS بقيمة تزيد عن 2.2 مليار دولار أمريكي، تغطي ما يصل إلى 876 باتريا 6 × 6المركبات المدرعةفي أربعة المتغيرات.

- ديسمبر 2025:منحت شركة DALO الدنماركية عقدًا لشركة KNDS لتوريد ثلاث طبقات لجسر LEGUAN من أحدث جيل مثبتة على هيكل TATRA بعجلات 10x10، بقيمة تبلغ حوالي 33 مليون دولار أمريكي.

تغطية التقرير

يقدم سوق مركبات الدعم القتالي العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق العالمية واتجاهات سوق مركبات الدعم القتالي المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الرئيسية في صناعة الدفاع وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 9.04% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

|

التقسيم |

حسب نوع السيارة

بواسطة منصة

حسب فئة الوزن

حسب مستوى الحماية

بواسطة الدفع

حسب نموذج الشراء

بواسطة المستخدم النهائي

بواسطة الجغرافية

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 25.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 55.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 7.34 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.04٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع الوحدات اللوجستية والاستدامة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تعد الأهمية المتزايدة لأساطيل الدعم المدرعة من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة BAE Systems، وشركة General Dynamics Land Systems Corporation، وRheinmetall AG، وKNDS، وOshkosh Defense Corporation من أهم اللاعبين الرئيسيين في السوق.

سيطرت أوروبا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.