أنظمة تشخيص وصيانة الطائرات التجارية، حجم ما بعد البيع، وحصصها، وتحليل الصناعة، حسب المكونات (إدارة الأعطال والبيانات المركزية، ووحدة إدارة البيانات، ونظام الصيانة المركزية، وواجهات الطاقم والصيانة، وتحميل البيانات والأمن، وتوصيل البيانات ونقلها، والتقنيات المتقدمة والمستقبلية، حسب العروض (خدمات الصيانة والإصلاح والعمرة والأجزاء المجددة)، حسب عائلة الطائرات (A220، وA320، وA330، وA350، وA380، وATR) 42/72، B737، B747، B767، B777، B787، Bombardier CRJ، COMAC C919، De Havilland Dash 8، Embraer E-Jets، وSukhoi Superjet)، والتوقعات الإقليمية، 2025-2045

رؤى السوق الرئيسية

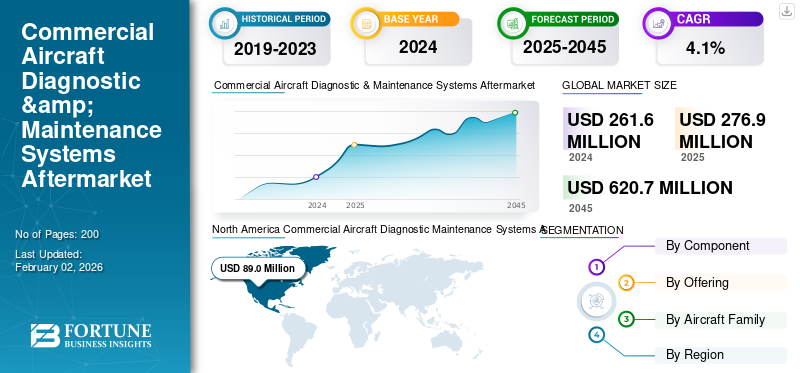

بلغت قيمة حجم سوق ما بعد البيع لأنظمة تشخيص وصيانة الطائرات التجارية العالمية 261.6 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو سوق خدمات ما بعد البيع من 276.9 مليون دولار أمريكي في عام 2025 إلى 620.7 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لأنظمة تشخيص وصيانة الطائرات التجارية بحصة سوقية بلغت 34.09٪ في عام 2024.

تعد أنظمة تشخيص وصيانة الطائرات التجارية أمرًا بالغ الأهمية لضمان الموثوقية التشغيلية والسلامة والكفاءة للأساطيل الحديثة. تتضمن هذه الأنظمة أدوات مراقبة الصحة، وأجهزة الاستشعار، والتشخيصات على متن الطائرة، وبرامج اكتشاف الأخطاء، وعمليات وتقنيات الصيانة الأرضية. ومع ارتفاع معدل استخدام الأسطول، وتقادم الطائرات، وزيادة التركيز التنظيمي على الصيانة التنبؤية، اكتسبت عمليات الصيانة والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والقطع والأجزاء المجددة لأنظمة التشخيص زخمًا قويًا. تعمل شركات الطيران ومقدمو خدمات MRO على دمج الذكاء الاصطناعي بشكل متزايد،إنترنت الأشياءوالحلول الرقمية المزدوجة لتقليل حوادث AOG (الطائرات على الأرض) وإطالة عمر المكونات.

علاوة على ذلك، يشمل سوق خدمات ما بعد البيع العديد من اللاعبين الرئيسيين، ومن بينهم Collins Aerospace، وHoneywell Aerospace، وThales Group، وSafran Electronics & Defense في المقدمة. لقد دعمت المحفظة الواسعة مع إطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على الصيانة التنبؤية يعزز اعتماد خدمات ما بعد البيع

تعطي شركات الطيران الأولوية بشكل متزايد لحلول الصيانة التنبؤية لتقليل وقت توقف الطائرات ومنع أحداث AOG (الطائرات على الأرض) المكلفة. تتيح أنظمة التشخيص المتقدمة المدمجة مع الذكاء الاصطناعي وإنترنت الأشياء المراقبة في الوقت الفعلي لإلكترونيات الطيران والمحركات وأنظمة التحكم، وكفاءة القيادة والسلامة. وهذا الاتجاه قوي بشكل خاص في الأساطيل الكبيرة حيث تعد الكفاءة التشغيلية والموثوقية أمرًا بالغ الأهمية. على سبيل المثال، في مارس 2025، أبرمت طيران الإمارات شراكة مع هانيويل لنشر أنظمة مراقبة صحية تنبؤية عبر أسطول طائراتها من طراز بوينغ 777، مما يتيح التشخيص المبني على البيانات للحد من أحداث الصيانة غير المخطط لها. تسلط مثل هذه الاستثمارات الضوء على كيفية قيام القدرات التنبؤية بتغذية الطلب على إصلاح الصيانة والإصلاح الشامل واعتماد مكونات التشخيص المجددة.

قيود السوق

تكاليف التكامل المرتفعة تحد من اعتماد المنتج عبر شركات الطيران الصغيرة

وفي حين تعمل أنظمة التشخيص التنبؤية على تحسين الكفاءة، فإن اعتمادها يواجه قيوداً بسبب ارتفاع تكاليف التنفيذ والتكامل. وتواجه شركات الطيران الصغيرة والإقليمية العبء المالي المتمثل في تركيب أنظمة مراقبة صحية متقدمة وتحديث منصات الطائرات القديمة. بالإضافة إلى ذلك، فإن تعقيد دمج المنصات التي تعتمد على الذكاء الاصطناعي مع الأساطيل القديمة يحد من اعتمادها. على سبيل المثال، في ديسمبر 2024، أبرز اتحاد النقل الجوي الدولي (IATA) أن ما يقرب من 40٪ من شركات الطيران الإقليمية في أمريكا اللاتينية تؤخر الانتقال إلى أنظمة التشخيص المتقدمة بسبب مخاوف التكلفة ومشكلات التوافق. وهذا يسلط الضوء على الكيفية التي تعمل بها الحواجز المالية والتكنولوجية على تقييد النمو على الرغم من الفوائد الواضحة المترتبة على التشخيص التنبؤي.

فرص السوق

تعمل التوائم الرقمية المعتمدة على الذكاء الاصطناعي على إنشاء تدفقات إيرادات جديدة لخدمات ما بعد البيع

تبرز تقنية التوأم الرقمي كفرصة كبيرة في أنظمة التشخيص والصيانة، مما يسمح لشركات الطيران ومسؤولي الصيانة والإصلاح والإصلاح بمحاكاة سلامة الطائرات في الوقت الفعلي والتنبؤ بتآكل المكونات. ومن خلال الجمع بين الذكاء الاصطناعي وبيانات إنترنت الأشياء، يمكن لشركات الطيران خفض التكاليف بشكل كبير وإطالة دورات حياة المكونات. في فبراير 2025، أطلقت Lufthansa Technik منصة رقمية مزدوجة لمشغلي طائرات Airbus A350، حيث قامت بدمج تشخيصات المحرك وإلكترونيات الطيران في الوقت الفعلي في تخطيط الصيانة التنبؤية. لا يؤدي هذا التحول إلى تعزيز الموثوقية التشغيلية فحسب، بل يخلق أيضًا فرصًا لمصنعي المعدات الأصلية ومقدمي خدمات الصيانة والإصلاح والإصلاح لتقديم خدمات مراقبة قائمة على الاشتراك، مما يفتح مصادر إيرادات جديدة في سوق خدمات ما بعد البيع لأنظمة تشخيص وصيانة الطائرات التجارية.

أنظمة الصيانة التشخيصية للطائرات التجارية اتجاهات ما بعد البيع

يؤدي تكامل منصات التشخيص المستندة إلى السحابة إلى إعادة تشكيل سوق خدمات ما بعد البيع

أحد الاتجاهات الرئيسية التي تشكل سوق خدمات ما بعد البيع هو التحول نحو منصات الصيانة التشخيصية والتنبؤية القائمة على السحابة. وهي تتيح المراقبة عن بعد، واكتشاف الأخطاء في الوقت الفعلي، والوصول العالمي إلى بيانات صحة الطائرة، مما يقلل بشكل كبير من أوقات التسليم. تستثمر شركات الطيران ومقدمو خدمات MRO بشكل متزايد في الأنظمة السحابية لتبسيط سير عمل الصيانة. في يناير 2025، أعلنت بوينغ عن توسيع منصة AnalytX الخاصة بها لدمج التشخيص التنبؤي القائم على السحابة عبر المشغلين العالميين لأساطيل 737 ماكس و787. يؤكد هذا الاتجاه على الدور المتزايد للأنظمة البيئية الرقمية في تعزيز توافر الأسطول، مما يجعل التشخيص القائم على السحابة حجر الزاوية في خدمات MRO المستقبلية.

تحديات السوق

تمثل مخاطر الأمن السيبراني في أنظمة التشخيص المتصلة تحديًا لاستقرار ما بعد البيع

إن الرقمنة المتزايدة لأنظمة التشخيص والصيانة تعرض شركات الطيران وشركات الصيانة والإصلاح والصيانة لمخاطر الأمن السيبراني. تعمل الأنظمة الأساسية المتصلة والحلول المستندة إلى السحابة، مع تحسين الكفاءة، على إنشاء نقاط ضعف أمام القرصنة وانتهاكات البيانات. تعمل الهيئات التنظيمية مثل EASA وFAA على تشديد أطر الامتثال لضمان أمن البيانات في أنظمة الطائرات المتصلة. في نوفمبر 2024، أصدرت إدارة الطيران الفيدرالية (FAA) تسليط الضوء على الاستشارةالأمن السيبرانيالمخاطر في منصات الصيانة التنبؤية في أعقاب الانتهاكات المبلغ عنها في برامج التشخيص التابعة لجهات خارجية والتي تستخدمها شركات الطيران الإقليمية في أمريكا الشمالية. يمكن أن تؤدي مثل هذه المخاطر إلى تقويض ثقة شركات الطيران، وإبطاء اعتمادها، وزيادة تكاليف الامتثال، مما يشكل تهديدًا كبيرًا لنمو خدمات ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

ساهم ارتفاع الطلب على إدارة البيانات في مركزية إدارة الأخطاء والبيانات النمو القطاعي

على أساس المكون، يتم تصنيف خدمات ما بعد البيع إلى إدارة مركزية للأخطاء والبيانات، وواجهات الطاقم والصيانة، وتحميل البيانات والأمن، وتوصيل البيانات ونقلها، والتقنيات المتقدمة والمستقبلية.

ومن بين هذه الحلول، تهيمن الإدارة المركزية للأخطاء والبيانات، حيث تعتمد شركات الطيران بشكل متزايد على المراقبة في الوقت الفعلي وعزل الأخطاء التنبؤية لتقليل وقت التوقف غير المخطط له. يقود هذا القطاع سوق ما بعد البيع لأنظمة تشخيص وصيانة الطائرات التجارية، حيث يقوم المشغلون بتجديد الوحدات لإطالة دورات الحياة وخفض التكاليف.

تكتسب واجهات الطاقم والصيانة أيضًا قوة جذب أكبر، لا سيما من خلال لوحات المعلومات البديهية وأنظمة العرض المحسنة للأساطيل القديمة. ويتم تعزيز تحميل البيانات وأمنها من خلال لوائح أكثر صرامة للأمن السيبراني، بينما يتوسع اتصال البيانات ونقلها بسرعة بسبب مبادرات الطائرات المتصلة. التقنيات المتقدمة مثلمنظمة العفو الدوليةوالتوائم الرقمية وسلسلة الكتل آخذة في الظهور ولا تزال في مرحلة الاعتماد المبكر. في مارس 2025، قامت شركة إيرباص بدمج إدارة بيانات الأعطال في منصة Skywise الخاصة بها، مما عزز الدور الرائد للأنظمة المركزية في الصيانة التنبؤية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة العروض

زيادة التركيز على الصيانة الوقائية والتفتيش يغذي نمو قطاع الصيانة والإصلاح والعمرة

من حيث العروض، يتم تصنيف خدمات ما بعد البيع إلى خدمات الصيانة والإصلاح والإصلاح وقطع الغيار المجددة.

استحوذ قطاع خدمات الصيانة والإصلاح والعمرة على الحصة الأكبر من خدمات ما بعد البيع في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع على السوق. تمثل خدمات MRO غالبية عمليات صيانة وإصلاح ضغط المقصورة، بما في ذلك عمليات الفحص الوقائي وفحص التسرب وأعمال معايرة أجهزة الاستشعار وتغيير أي أجزاء معيبة. تعتمد شركات الطيران على موفري MRO المعتمدين لضمان استيفاء المتطلبات التنظيمية ومعايير السلامة FAA و EASA. كما يعمل التوسع في أدوات الصيانة التنبؤية والتشخيص الرقمي على تعزيز نمو القطاع.

تهيمن خدمات الصيانة والإصلاح والإصلاح، مدعومة بالحاجة إلى إجراء عمليات تفتيش وإصلاح وتجديد منتظمة لضمان الامتثال لمعايير سلامة صناعة الطيران. تعتمد شركات الطيران بشكل متزايد على موفري MRO من الأطراف الثالثة والمراكز المعتمدة من قبل OEM للحصول على دعم تشخيصي متقدم، خاصة بالنسبة للأساطيل القديمة ذات الجسم الضيق.

ومع ذلك، تشهد الأجزاء المجددة نموًا قويًا نظرًا لفعاليتها من حيث التكلفة وفوائد الاستدامة. هناك طلب متزايد على وحدات بيانات الطيران ومكونات واجهة الصيانة التي يمكن تجديدها وإعادة اعتمادها لإطالة عمر الخدمة. في يناير 2025، أعلنت شركة Lufthansa Technik أنها ستقوم بتوسيع خدمات تجديد مكونات أنظمة إلكترونيات الطيران، مما يسلط الضوء على الاعتماد المتزايد للأجزاء التشخيصية المجددة.

بواسطة عائلة الطائرات

الاستخدام الواسع النطاق لأنظمة التشخيص والصيانة القياسية والصيانة والإصلاح والإصلاح والإصلاح والقطع والأجزاء المجددة يكمل نمو القطاع

استنادًا إلى عائلة الطائرات، يتم تقسيم خدمات ما بعد البيع إلى إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، سلسلة بومباردييه CRJ، كوماك C919، دي هافيلاند داش 8 (سلسلة Q)، إمبراير إي جيتس (E1/E2)، وسوخوي سوبرجيت 100.

احتل قطاع عائلة إيرباص A320 (الرئيس التنفيذي/الجدد) المركز المهيمن في عام 2024. ويرجع ذلك في المقام الأول إلى قاعدتها العالمية الضخمة المثبتة، والقواسم التشغيلية المشتركة العالية، وقدرات التشخيص المتقدمة. ومع تسليم أكثر من 12,000 طائرة وأكثر من 11,000 طائرة في الخدمة، تعد عائلة A320 الطائرة ذات الممر الواحد الأكثر استخدامًا والأكثر مبيعًا في العالم. يخلق هذا الحجم الهائل طلبًا هائلاً ودائمًا على خدمات الصيانة والإصلاح والتجديد (MRO) وقطع الغيار وأدوات التشخيص، مما يعزز هيمنتها على سوق ما بعد البيع.

يستعد قطاع COMAC C919 للنمو السريع مع أعلى معدل نمو سنوي مركب يبلغ 18.3٪ خلال الفترة المتوقعة بسبب حجم أسطولها الهائل في الصين ودورها كبديل فعال من حيث التكلفة لشركات الطيران ذات الميزانية العالمية (آسيا وإفريقيا). بالإضافة إلى ذلك، فإن الدفع الاستراتيجي لتوطين التكنولوجيا المحلية يخلق نظامًا بيئيًا كبيرًا وداعمًا لأنظمتها المحددة، مما يؤدي إلى زيادة الطلب على MRO (الصيانة والإصلاح والإصلاح) والتشخيصات مع زيادة الاستخدام.

توقعات إقليمية لأنظمة تشخيص وصيانة الطائرات التجارية

حسب الجغرافيا، يتم تصنيف خدمات ما بعد البيع إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 71.3 مليون دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 72.7 مليون دولار أمريكي. تهيمن أمريكا الشمالية على السوق، مدعومة بأساطيل كبيرة من شركات النقل الكبرى مثل دلتا، وأمريكان إيرلاينز، ويونايتد، إلى جانب قدرات الصيانة والإصلاح والإصلاح والعمرة القوية. كما أن قيادة المنطقة مدفوعة أيضًا بالتبني العالي لـ الصيانة التنبؤيةواكتشاف الأخطاء المستندة إلى البيانات والامتثال التنظيمي لإدارة الطيران الفيدرالية (FAA). تستضيف الولايات المتحدة أيضًا العديد من مصنعي المعدات الأصلية وموردي إلكترونيات الطيران الذين يعتبرون لاعبين رئيسيين في مجال أنظمة التشخيص.

- وفي يوليو 2024، دخلت بوينغ في شراكة مع شركة Collins Aerospace لتعزيز قدرات مراقبة صحة الطائرات لشركات الطيران الأمريكية، مما يعزز النظام البيئي التشخيصي في المنطقة.

أوروبا وآسيا والمحيط الهادئ

وتشهد أوروبا وآسيا والمحيط الهادئ مجتمعة نموا سريعا. وتستفيد أوروبا من شركات الطيران القوية مثل لوفتهانزا، والخطوط الجوية الفرنسية – كيه إل إم، ورايان إير، إلى جانب قادة MRO مثل لوفتهانزا تكنيك وإس تي إنجينيرينغ. تشهد منطقة آسيا والمحيط الهادئ توسعًا سريعًا في الأسطول، خاصة من شركات النقل منخفضة التكلفة في الصين والهند، مما يعزز الطلب على نظام التشخيص MRO. بالإضافة إلى ذلك، تؤكد المنطقة على التكامل الرقمي لتحسين توافر الطائرات. في أكتوبر 2024، وقعت شركة الخطوط الجوية السنغافورية الهندسية (SIAEC) اتفاقية تعاون مع هانيويل لنشر حلول الصيانة التنبؤية المتقدمة عبر أسطولها.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية وأفريقيا والشرق الأوسط نموًا معتدلًا في هذه السوق. من المقرر أن يسجل سوق خدمات ما بعد البيع في أمريكا اللاتينية في عام 2025 مبلغ 20.6 مليون دولار أمريكي كتقييم لها. تعد أمريكا اللاتينية والشرق الأوسط وأفريقيا من الأسواق الناشئة حيث يؤدي تحديث الأسطول ونمو شركات الطيران الإقليمية إلى اعتماد حلول التشخيص والصيانة. وفي أمريكا اللاتينية، تستثمر شركات الطيران مثل LATAM Airlines وAzul في الأجزاء المجددة للتحكم في تكاليف التشغيل. وفي الشرق الأوسط وإفريقيا، تتصدر شركات الطيران الخليجية مثل طيران الإمارات والخطوط الجوية القطرية اعتماد أنظمة التشخيص عالية التقنية، بينما تعتمد شركات النقل الإقليمية الأصغر حجمًا بشكل أكبر على المكونات المجددة. وفي سبتمبر 2024، وقعت طيران الإمارات صفقة مع لوفتهانزا تكنيك لتوسيع خدمات إلكترونيات الطيران وخدمات الصيانة والإصلاح والإصلاح والإصلاح التشخيصية لأسطول طائرات إيرباص A380، مما يشير إلى الطلب القوي على الصيانة والإصلاح والعَمرة في المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات إلى جانب شبكة التوزيع القوية للشركات الرئيسية دعمت مكانتها الرائدة

يتم توحيد سوق خدمات ما بعد البيع بشكل معتدل، مع مزيج من مصنعي المعدات الأصلية وموردي إلكترونيات الطيران من المستوى الأول ومقدمي خدمات الصيانة والإصلاح والعمرة المستقلين الذين يتنافسون على العقود. ومن بين اللاعبين الرئيسيين شركة Honeywell Aerospace، وCollins Aerospace، وLufthansa Technik، وSafran، وThales، وGE Aviation، وST Engineering، وBoeing Global Services، والتي تركز جميعها على دمج الصيانة التنبؤية وإدارة البيانات المركزية في سير عمل MRO. تستفيد شركات تصنيع المعدات الأصلية من أنظمة مراقبة الصحة الخاصة للحفاظ على هيمنتها على خدمات ما بعد البيع، في حين تؤكد شركات الصيانة والإصلاح والإصلاح المستقلة المستقلة على المكونات المجددة لتقديم حلول فعالة من حيث التكلفة.

الشراكات الاستراتيجية والتحول الرقميتعمل المبادرات على تشكيل المنافسة، حيث تستثمر الشركات في اكتشاف الأخطاء المعتمدة على الذكاء الاصطناعي، ونقل البيانات في الوقت الفعلي، والمنصات السحابية الآمنة. في يونيو 2024، أطلقت شركة هانيويل منصة الصيانة المتصلة الخاصة بها مع التشخيصات المعتمدة على الذكاء الاصطناعي، مما عزز موطئ قدمها في مجال الصيانة والإصلاح والعمرة التنبؤي. من المتوقع أن ترتفع الكثافة التنافسية حيث يطالب مشغلو الأساطيل بموثوقية أعلى ووقت توقف أقل وممارسات صيانة مستدامة.

قائمة بأهم شركات أنظمة تشخيص وصيانة الطائرات التجارية

- كولينز الفضاء(نحن.)

- هانيويل ايروسبيس (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- سافران للإلكترونيات والدفاع (فرنسا)

- ليبهير-إيروسبيس (ألمانيا/فرنسا)

- شركة موغ(نحن.)

- باركر ايروسبيس(نحن.)

- أنظمة الروح الجوية(نحن.)

- ST هندسة الفضاء الجوي (سنغافورة)

- لوفتهانزا تكنيك (ألمانيا)

التطورات الصناعية الرئيسية

- مايو 2025:أبرمت شركة "Magnetic Engines" اتفاقية مع مجموعة إدارة المحركات التابعة لشركة Lufthansa لإجراء MRO (إصلاحات المحرك) لمحركات CFM56‑5B، مما يعزز توافر المكونات التي تم إصلاحها من خلال التقييم التشخيصي ونشر الأجزاء المجددة.

- مايو 2025:حصلت شركة FL Technics على موافقة الوكالة الأوروبية لسلامة الطيران (EASA) لإجراء الصيانة الأساسية لطائرات Boeing 737MAX (8 & 9) المزودة بمحركات CFM Leap‑1B، مما يضيف إلى قدراتها التشخيصية والإصلاحية لأنظمة الطائرات الحديثة التي يتم مراقبتها رقميًا.

- مايو 2025:أكملت شركة Safran Aircraft Engines، المزود العالمي لخدمات الصيانة والإصلاح والعمرة، استحواذها على تقنيات إصلاح المكونات (CRT)، مما عزز القدرة على إصلاح أجزاء المحرك والتشخيص في الأمريكتين وتأمين أجزاء المحرك المجددة لدعم عمليات الصيانة والإصلاح والعمرة.

- أبريل 2025:عقدت MRO Japan شراكة مع Quest Global Services لنشر حلول قائمة على الذكاء الاصطناعي تهدف إلى تحسين الكفاءة التشغيلية لصيانة الطائرات وتقليل عبء العمل اليدوي في مهام التشخيص والإصلاح.

- مارس 2025:اختارت شركة Indamer Technics في الهند برنامج الطيران الخاص بشركة Ramco Systems لتحسين سير عمل الصيانة، وتقليل أوقات التنفيذ، والحصول على رؤى في الوقت الفعلي فيما يتعلق بإدارة التشخيص وقطع الغيار.

- مارس 2025:اختارت شركة Cathay Pacific شركة Trax لإضفاء الطابع الرقمي على قسمها الهندسي، وتنفيذ وحدات مثل eMRO، وAeroDox، وVisualCheck، وLine Control، وTaskControl، وeContent Control لعمليات التشخيص والصيانة المتقدمة.

- فبراير 2025:اختارت شركة TIM Aerospace DWC MRO (وهي شركة جديدة للصيانة والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والإصلاح والبناء للهيكل العريض في دبي) برنامج EmpowerMX من IFS لإدارة عمليات الصيانة رقميًا، مما يعزز أنظمة التشخيص وسير العمل.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.1% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكونات والعروض وعائلة الطائرات والمنطقة |

|

حسب المكون |

· الإدارة المركزية للأخطاء والبيانات o كمبيوتر الأعطال المركزية (CFC) o وحدة إدارة البيانات (DMU) o نظام إدارة المحتوى (CMS) المتكامل (نظام الصيانة المركزية) o نظام إدارة المحتوى المتقدم · واجهات الطاقم والصيانة o واجهة MCDU o وحدة MCDU تعمل باللمس o MCDU المجسمة · تحميل البيانات وأمانها o أداة تحميل البيانات القديمة o أداة تحميل Cyber-Secure · اتصال البيانات ونقلها o خادم البيانات الآمن o نقل البيانات لاسلكيًا o رابط بيانات القمر الصناعي o تكامل EFB o تشخيصات السحابة · التقنيات المتقدمة والمستقبلية o إدارة الصحة باستخدام الذكاء الاصطناعي o تخزين البيانات الكمية |

|

بالطرح |

· خدمات MRO · الأجزاء المجددة o سلطة النقد الفلسطينية o USM |

|

بواسطة عائلة الطائرات |

· ايرباص A220 · عائلة إيرباص A320 (رئيس تنفيذي/جديد) · إيرباص A330 (رئيس تنفيذي/جديد) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المكونات والعروض وعائلة الطائرات والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المكونات والعروض وعائلة الطائرات والبلد) o ألمانيا س المملكة المتحدة o ألمانيا o فرنسا o روسيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المكونات والعروض وعائلة الطائرات والبلد) o الصين o الهند o اليابان o أستراليا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية وأفريقيا (حسب المكونات والعروض وعائلة الطائرات والبلد) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط (حسب المكونات والعروض وعائلة الطائرات والبلد) o الإمارات العربية المتحدة o المملكة العربية السعودية o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة خدمات ما بعد البيع العالمية بلغت 261.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 620.7 مليون دولار أمريكي بحلول عام 2045.

وفي عام 2024، بلغت قيمة ما بعد البيع 87.3 مليون دولار أمريكي.

من المتوقع أن يُظهر سوق ما بعد البيع معدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة 2025-2045.

قاد قطاع خدمات MRO سوق خدمات ما بعد البيع من خلال العرض.

تعمل التوائم الرقمية المعتمدة على الذكاء الاصطناعي على إنشاء تدفقات إيرادات جديدة تزيد من الطلب على MRO.

تعد شركة Collins Aerospace (الولايات المتحدة)، وHoneywell Aerospace (الولايات المتحدة)، ومجموعة Thales Group (فرنسا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على سوق خدمات ما بعد البيع في عام 2024.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة