حجم سوق معدات هبوط الطائرات، والمشاركة وتحليل الصناعة، حسب النوع (معدات الهبوط الأمامية ومعدات الهبوط الرئيسية)، حسب المنصة (الجناح الثابت والجناح الدوار)، حسب الترتيب (عجلة الذيل، الترادفية، والدورة الثلاثية)، حسب المكونات (نظام السحب، الفرامل والعجلات، التوجيه، وغيرها)، حسب المستخدم النهائي (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

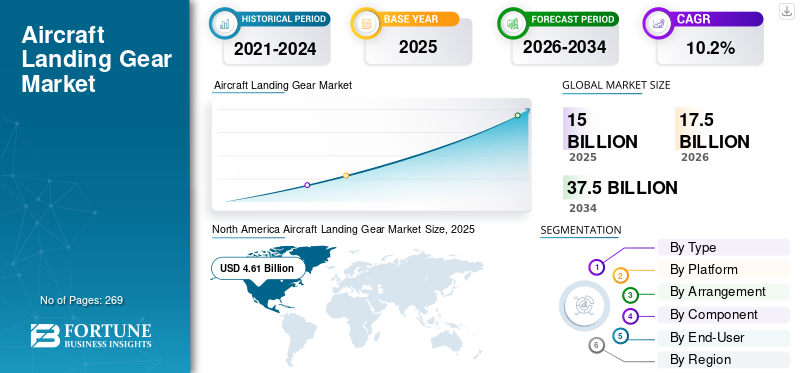

بلغت قيمة السوق العالمية لمعدات هبوط الطائرات 14.98 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 17.52 مليار دولار أمريكي في عام 2026 إلى 38.21 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لمعدات هبوط الطائرات بحصة سوقية بلغت 30.77٪ في عام 2025.

تشتمل معدات هبوط الطائرات، والتي تسمى أيضًا الهيكل السفلي، على دعامات، وعجلات، ومكابح، وأنظمة توجيه، ووحدات سحب، ومحركات تعمل على تثبيت الطائرة على الأرض، وتسهيل تحركها، والتعامل مع عمليات الإقلاع والهبوط، وامتصاص صدمات الهبوط. يتعامل هذا السوق مع الإنتاج والمبيعات والصيانة للمعدات المناسبة للطائرات التجارية والطائرات العسكرية وغيرهاالطيران العامحرفة. يتم تقسيم المستخدمين النهائيين بين مصنعي المعدات الأصلية المناسبين للبنيات الجديدة وخدمات ما بعد البيع للإصلاحات والإصلاحات.

تعد Safran، وCollins Aerospace، وLiebherr، وHéroux-Devtek، وHoneywell، وTriumph Group، وGKN Aerospace، وEaton، وMagellan Aerospace، وSumitomo Precision من بين اللاعبين الرئيسيين في السوق. تسعى هذه الشركات إلى إقامة شراكات استراتيجية لتوسيع القدرات، والاستثمار في البحث والتطوير للمركبات خفيفة الوزن وأنظمة التشغيل الكهربائية، وتطوير تقنيات الكبح والتوجيه المتقدمة للحصول على ميزة تنافسية في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات هبوط الطائرات

اعتماد معدات هبوط أخف وزنًا وقوية لصالح السوق

معدات الهبوط عبارة عن هيكل محمل بشكل كبير في الطائرة. ويتراوح وزنها من 3% إلى 6% من إجمالي وزن الطائرة. تقوم الشركات العاملة في مجال الإنتاج بتصنيع معدات هبوط قوية وأخف وزنًا دون المساس بوظائفها وعملياتها وأدائها ومتطلبات السلامة والصيانة. وقد أصبح هذا ممكنًا باستخدام مواد ذات قوة أعلى وصلابة للكسر وخصائص التعب. تشمل هذه المواد بشكل أساسي سبائك الفولاذ فائقة القوة، والفولاذ المقاوم للتآكل، وسبائك التيتانيوم، والفولاذ عالي القوة.الألومنيومالسبائك والمواد المركبة. من المتوقع أيضًا أن يؤثر التركيز المتزايد لمصنعي الطائرات على اعتماد مواد مختلفة ذات قوة شد عالية من أجل الاستعداد بشكل أفضل والتعامل مع التأثير الأرضي أثناء الهبوط على نمو سوق معدات هبوط الطائرات في السنوات القادمة.

- على سبيل المثال، في يونيو 2023، طورت TIICS الطيران التجاري باستخدام LightLand، وهو جهاز هبوط مركب من المعدن المقوى بألياف السيراميك تم تطويره بواسطة Safran Landing Systems، ويستهدف خفض الوزن بنسبة 30-70٪ لصافي انبعاثات صفرية بحلول عام 2050.

تأثير الحرب بين روسيا وأوكرانيا

تعتمد أنظمة معدات الهبوط بشكل كبير على سبائك التيتانيوم عالية القوة والفولاذ المتخصص للدعامات الرئيسية والمحاور والمكونات الحاملة. وكانت روسيا موردًا مهمًا للتيتانيوم المستخدم في مجال الطيران والفضاء، سواء بشكل مباشر أو غير مباشر، قبل عام 2022.

- أدت العقوبات والعقوبات الذاتية من قبل مصنعي المعدات الأصلية الغربيين إلى تعطيل طرق الشراء المعمول بها.

- واضطر مصنعو المعدات الأصلية وموردو المستوى الأول (Safran Landing Systems، وCollins، وLiebherr) إلى إعادة تأهيل الموردين البديلين في اليابان والولايات المتحدة وأوروبا.

- أدت عملية إعادة التأهيل هذه إلى زيادة التكلفة والمهل الزمنية وجهود الاعتماد، خاصة بالنسبة للمكونات المزورة ذات دورات الموافقة الطويلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع إنتاج الطائرات التجارية واستبدال الأسطول لدفع نمو السوق

تشهد الحركة الجوية والسفر الجوي ارتفاعًا عالميًا، مما يؤدي إلى زيادة إنتاج الطائرات التجارية. قامت شركات تصنيع المعدات الأصلية الكبرى بزيادة معدلات الإنتاج بشكل مطرد عبر برامج الجسم الضيق والعريض لتلبية طلبات شركات الطيران المتزايدة وإزالة الأعمال المتراكمة واسعة النطاق.

- على سبيل المثال، في عام 2025، قامت شركة إيرباص بزيادة برامجها التجارية التي تستهدف 75 طائرة من عائلة A320 شهريًا بحلول عام 2027، بقيادة طائرة A321neo، حيث استحوذت على ثلثي الطلبات المتراكمة التي يزيد عددها عن 7000 طلب. علاوة على ذلك، أعلنت شركة بوينغ عن خططها لزيادة الإنتاج الشهري من طائراتها من طراز 737 إلى 47 وحدة.

بالإضافة إلى ذلك، تتسارع عملية استبدال أسطول الطائرات العالمي وتوسيعه على مستوى العالم، مدفوعًا بالطلب القوي على السفر الجوي، مما يستلزم استبدال الأساطيل القديمة ببدائل فعالة ومستدامة.

- على سبيل المثال، في يناير 2026، قدمت خطوط ألاسكا الجوية أكبر طلبية لها على الإطلاق لشراء 105 طائرات بوينج 737-10 وخمس طائرات 787 عريضة البدن، مع خيارات لشراء 35 طائرة أخرى من طراز 737-10 حتى عام 2035. وهي بمثابة استبدال للأسطول من خلال ترقية العمليات ذات البدن الضيق إلى متغيرات 737 ماكس الفعالة أثناء عمليات التقاعد على نطاق واسع في الصناعة للطائرات القديمة.

قيود السوق

المخاوف المتعلقة بالسلامة المتعلقة بأنظمة الهبوط تعيق نمو السوق

في صناعة الطيران، تعتبر سلامة الركاب الأولوية القصوى لمشغلي شركات الطيران. تشتمل أنظمة معدات الهبوط على العديد من مكونات النظام وأجزائه. يمكن أن يؤدي خطأ بسيط من قبل الطاقم أو الفريق الهندسي في تشغيل هذا الجهاز إلى كوارث كبيرة للطائرات. في الآونة الأخيرة، وقع عدد قليل من حوادث الطائرات، معظمها في وقت هبوط الطائرة، مما كرر المخاطر المحيطة بهذا النوع من أنظمة التروس. يمكن أن تؤدي أعطال معدات الهبوط مثل الانهيار أو عطل التراجع أو مشكلات نظام الفرامل إلى اضطرابات تشغيلية شديدة وتلف الطائرات والتدقيق التنظيمي.

فرص السوق

ارتفاع الطلب على MRO من زيادة ساعات الطيران إلى توفير فرص النمو في السوق

يأتي الطلب المتزايد على الصيانة والإصلاح والعمرة (MRO) من ارتفاع ساعات الطيران العالمية، مما يؤدي إلى تسارع تآكل مكونات معدات الهبوط مثل الفرامل والعجلات وأنظمة التراجع. يعمل تردد الهبوط المرتفع على تسريع تآكل الفرامل والعجلات والمكونات الهيكلية المحددة، مما يزيد من الطلب على الاستبدال والإصلاح. يمكن للموردين الذين يقدمون خدمات MRO المتكاملة وبرامج التبادل وحلول الصيانة التنبؤية الحصول على إيرادات متكررة تتجاوز التسليم الأولي لـ OEM. ومع زيادة ضغط تكاليف شركات الطيران، أصبح المشغلون أيضًا أكثر استعدادًا لإبرام اتفاقيات خدمة طويلة الأجل، مما يحسن رؤية الإيرادات لمصنعي المعدات الأصلية لمعدات الهبوط وموردي المستوى الأول. تواجه شركات الطيران عمليات إصلاح واستبدال إلزامية، مما يخلق تدفقات ثابتة من إيرادات ما بعد البيع تتجاوز التركيبات الأولية لمصنعي المعدات الأصلية. علاوة على ذلك، هناك تحول نحو الدمج وتوسيع القدرات في سوق خدمات ما بعد البيع. على سبيل المثال، أكملت GA Telesis الاستحواذ على أعمال إصلاح معدات الهبوط والعجلات والفرامل لشركة AAR.

تحديات السوق

تمثل اضطرابات سلسلة التوريد تحديًا كبيرًا في السوق

تمثل اضطرابات سلسلة التوريد تحديًا كبيرًا في السوق بالنسبة لمعدات هبوط الطائرات. الأحداث العالمية مثل التوترات الجيوسياسية، بما في ذلك الصراع بين روسيا وأوكرانيا، والتعريفات الجمركية تعطل إمدادات المواد الخام الحيوية مثل التيتانيوم، الضروري للدعامات والمحركات، مما يتسبب في نقص وتأخير الإنتاج. تعمل الاختناقات اللوجستية وعدم تكافؤ توافر المواد على تمديد فترات التسليم، وتضخيم التكاليف، وإعاقة قدرة الشركات المصنعة على تلبية الطلب المتزايد من الأساطيل التجارية والعسكرية. يواجه مصنعو المعدات الأصلية ومقدمو خدمات الصيانة والإصلاح والإصلاح ضغوطًا إضافية من التحولات في المصادر الإقليمية والحاجة إلى موردين بديلين، مما يؤدي إلى تباطؤ الابتكار في المركبات خفيفة الوزن والأنظمة الكهربائية.

تحليل التجزئة

حسب النوع

زيادة حركة الركاب و تسليم الطائرات يعزز النمو القطاعي لمعدات الهبوط الرئيسية

بناءً على النوع، ينقسم السوق إلى معدات الهبوط الأمامية ومعدات الهبوط الرئيسية.

ومن المتوقع أن يمثل قطاع معدات الهبوط الرئيسي 57.14% من السوق في عام 2026. ومن العوامل الرئيسية في النمو القطاعي زيادة طائرات الركاب وتسليم الطائرات في دول الشرق الأوسط وآسيا. تعمل الطلبات المتزايدة على الطائرات الحديثة في جميع أنحاء العالم على زيادة الطلب على أنظمة معدات الهبوط المتقدمة.

- على سبيل المثال، في يناير 2026. أنهت خطوط ألاسكا الجوية اللمسات الأخيرة على أكبر طلبية طائرات لها على الإطلاق، حيث استحوذت على 110 طائرات بوينج، منها 105 طائرات 737-10 ضيقة البدن وخمس طائرات 787 دريملاينر.

من المتوقع أن يرتفع قطاع معدات الهبوط في الأنف بمعدل نمو سنوي مركب يبلغ 9.8٪ خلال الفترة المتوقعة.

بواسطة منصة

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق بسبب ارتفاع عدد شركات الطيران منخفضة التكلفة

بناءً على المنصة، ينقسم السوق إلى طائرات ذات أجنحة ثابتة وأجنحة دوارة.

وفي عام 2026، من المتوقع أن يقود قطاع الطائرات ذات الأجنحة الثابتة السوق العالمية بحصة تبلغ 61.99%، مدفوعًا بنمو شركات الطيران منخفضة التكلفة (LCCs)، والتي تتطلب عددًا كبيرًا من الطائرات الموثوقة والفعالة لطرق عالية التردد.

من المتوقع أن ينمو قطاع الطائرات ذات الأجنحة الدوارة بمعدل نمو سنوي مركب مرتفع يبلغ 10.8٪ خلال الفترة المتوقعة.

بالترتيب

فئة الدراجات الثلاثية تأخذ زمام المبادرة بسبب ثباتها العالي

بناءً على الترتيب، يتم تقسيم السوق إلى عجلة خلفية، ترادفية، وثلاثية الدورة.

يمتلك قطاع الدراجات ثلاثية العجلات حصة سوقية تبلغ 67.10% في عام 2026. ويستفيد قطاع معدات الهبوط للدراجة ثلاثية العجلات بشكل كبير من الاستقرار العالي لأنه يوفر تحكمًا أفضل في الاتجاه والسلامة على الأرض، مما يسمح لترتيبات القيادة ذات الصلة بالعمل بشكل أكثر فعالية وموثوقية.

من المتوقع أن ينمو القطاع الترادفي بمعدل نمو سنوي مركب مرتفع يبلغ 11.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

معدل استبدال مرتفع لتعزيز نمو قطاع الفرامل والعجلات

بناءً على المكون، يتم تقسيم السوق إلى أنظمة التراجع والفرامل والعجلات والتوجيه وغيرها.

من المتوقع أن يشهد قطاع الفرامل والعجلات حصة سوقية مهيمنة خلال الفترة المتوقعة. وترجع أهمية الفرامل والعجلات إلى ارتفاع معدل استبدالها مقارنة بأجزاء أجهزة الهبوط الأخرى، خاصة في الطائرات التجارية التي يتم استخدامها بكثرة. يؤدي التآكل المتكرر للفرامل أثناء الهبوط، ورفض الإقلاع، والتنقل بسيارات الأجرة إلى خلق طلب قوي في سوق خدمات المركبات، مما يدعم ريادة إيرادات هذا القطاع.

من المتوقع أن ينمو قطاع نظام التراجع بمعدل نمو سنوي مركب قدره 55.71٪ في عام 2026.

بواسطة المستخدم النهائي

أدى تنفيذ الأعمال المتراكمة للطائرات والإنتاج العالي إلى تعزيز توسيع قطاع تصنيع المعدات الأصلية

استنادًا إلى المستخدم النهائي، ينقسم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

سيطر قطاع تصنيع المعدات الأصلية على حصة السوق. تأتي الهيمنة القطاعية مباشرة من تنفيذ الأعمال المتراكمة للطائرات وتطبيع معدلات الإنتاج عبر البرامج الرئيسية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع خدمات ما بعد البيع بمعدل نمو سنوي مركب مرتفع يبلغ 10.8% خلال فترة الدراسة.

التوقعات الإقليمية لسوق معدات هبوط الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

شمال أمريكا

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 5.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.10% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.9 مليار دولار أمريكي في عام 2026. وترجع هيمنة المنطقة إلى وجود مصنعي المعدات الأصلية الرئيسيين للطائرات، وارتفاع معدلات إنتاج الطائرات التجارية، وأسطول كبير أثناء الخدمة يتطلب إصلاحات منتظمة لمعدات الهبوط. ويدعم الإنفاق القوي على الطيران الدفاعي والطلب المستمر على خدمات ما بعد البيع ريادة السوق الإقليمية.

سوق معدات هبوط الطائرات الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 4.84 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 9.1٪ من معدل النمو السنوي المركب. النمو في سوق الولايات المتحدة مدفوع بأكبر شركة تجارية مثبتة في العالم والطائرات العسكريةالأسطول، مما أدى إلى ارتفاع الطلب على الاستبدال والإصلاح.

أوروبا

بلغت قيمة السوق الأوروبية 3.3 مليار دولار أمريكي في عام 2025، مستحوذة على 22.30% من الإيرادات العالمية، ومن المقدر أن تصل إلى 4 مليارات دولار أمريكي في عام 2026. وتستمر زيادة التركيز على تحديث الأسطول وبرامج الطائرات المستدامة ومبادرات الطيران الدفاعي التعاونية عبر الدول الأوروبية في دفع الطلب على تصنيع المعدات الأصلية وخدمات ما بعد البيع.

سوق معدات هبوط الطائرات في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.55 مليار دولار أمريكي، وهو ما يمثل حوالي 10.9% من معدل النمو السنوي المركب خلال فترة الدراسة. ينمو نمو البلاد بشكل ملحوظ بسبب نشاط التكامل القوي ضمن برامج الطائرات التجارية العالمية. علاوة على ذلك، يظل موردو معدات الهبوط في المملكة المتحدة منخرطين بعمق في سلاسل توريد إيرباص والطيران الدفاعي، مما يساعد في النمو الإجمالي.

سوق معدات هبوط الطائرات في ألمانيا

من المتوقع أن يصل سوق ألمانيا إلى حوالي 0.83 مليار دولار أمريكي في عام 2026. ويعتمد النمو بشكل أساسي على خدمات ما بعد البيع، بدعم من قاعدة شركات الطيران القوية في ألمانيا ونظام MRO البيئي.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 18.80% من السوق العالمية، لتصل قيمتها إلى 3 مليارات دولار أمريكي، ومن المتوقع أن تنمو إلى 3 مليارات دولار أمريكي في عام 2026، وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. ويرجع النمو في المقام الأول إلى التوسع السريع في أساطيل الطيران التجاري، وارتفاع حركة الركاب الجوية، وزيادة شراء الطائرات من قبل الاقتصادات الناشئة مثل الصين والهند.

سوق معدات هبوط الطائرات في اليابان

تقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.63 مليار دولار أمريكي، وهو ما يمثل حوالي 13.8% من معدل النمو السنوي المركب (CAGR) خلال الفترة المتوقعة. ويدعم هذا النمو تجديد اليابان المستمر لأسطولها التجاري، والمشاركة في البرامج العالمية ذات الجسم العريض والضيق، والتشغيل المستمر لطائرات النقل والدوريات العسكرية التي تعتمد على مجموعات معدات الهبوط الرئيسية القوية متعددة العجلات.

سوق معدات هبوط الطائرات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 1.52 مليار دولار أمريكي. ويأتي موقف الصين القوي من أسطولها الكبير والمتنامي من الطائرات التجارية، والتسليم المستمر للطائرات الضيقة والعريضة، وتوسيع برامج الطيران العسكري.

سوق معدات هبوط الطائرات في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 0.59 مليار دولار أمريكي. ويعود هذا النمو إلى ترقيات الأسطول، وزيادة استخدام الطائرات في المطارات المزدحمة، واعتماد أنظمة توجيه ومراقبة أفضل لتحسين أداء الطائرات.تاكسيالكفاءة وأداء المناولة الأرضية.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 5.20% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.78 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.85 مليار دولار أمريكي في عام 2026. ويعود هذا النمو إلى تقادم الأساطيل، والاستخدام العالي للطائرات ضيقة البدن على الطرق القصيرة والمتوسطة المدى، ودورات إصلاح معدات الهبوط المطلوبة. يستمر التوسع في قدرات MRO الإقليمية وزيادة التركيز على برامج إطالة العمر في تعزيز الطلب على خدمات ما بعد البيع.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.29 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 14.50%، ومن المتوقع أن تصل إلى 0.29 مليار دولار أمريكي في عام 2026. ويدعم هذا النمو التوسع السريع في قطاع الطيران، وإطلاق شركات الطيران الجديدة، وتطويرالبنية التحتية للمطار، إلى جانب زيادة في عدد الطائرات التجارية والعسكرية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

شراكات استراتيجية بين اللاعبين الرئيسيين لتعزيز توسع السوق

يظل سوق معدات هبوط الطائرات موحدًا، بقيادة لاعبين رئيسيين مثل Safran Landing Systems، وCollins Aerospace، وHéroux-Devtek، وLiebherr-Aerospace، وSumitomo Precision Products، الذين يمتلكون أسهمًا كبيرة عبر عقود تصنيع المعدات الأصلية. تعمل الشراكات الإستراتيجية على تعزيز التوسع حيث تعمل شركة Safran مع شركة Airbus على ترقية معدات طائرات A350، وتتعاون شركة Collins Aerospace مع شركة Boeing لأنظمة 787، وتقوم شركة Héroux-Devtek بتزويد المنصات العسكرية جنبًا إلى جنب مع شركة Lockheed Martin. تعمل عمليات التعاون هذه على تعزيز سلاسل التوريد وسط ارتفاع الطلب على الطائرات ذات الجسم الضيق وتحديث الأسطول الدفاعي.

تم تقديم قائمة بالشركات الرئيسية لأجهزة هبوط الطائرات

- شركة AAR (الولايات المتحدة)

- ألاريس للفضاء(كندا)

- شركة سيركور الدولية(نحن.)

- كولينز الفضاء(نحن.)

- جي كيه إن للفضاء(المملكة المتحدة.)

- هوكر باسيفيك إيروسبيس (أستراليا)

- شركة Heroux-Devtek (كندا)

- Liebherr Group AG (سويسرا)

- شركة ماجلان للفضاء (كندا)

- سافران سا (فرنسا)

- شركة تريومف جروب (الولايات المتحدة)

- هانيويل ايروسبيس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:قامت Safran Landing Systems وREVIMA بتوسيع شراكتهما طويلة الأمد لتشمل قدرات الصيانة والإصلاح لمعدات الهبوط من الجيل الجديد على معدات الهبوط الرئيسية لطائرات A320neo وA330neo وA350-900. يؤدي هذا إلى مواءمة شبكة ما بعد البيع مع الأساطيل التي تنتقل إلى سنوات الصيانة الأعلى.

- أبريل 2025:عقدت شركة Liebherr-Aerospace، الشركة المصنعة لمعدات الهبوط الأمامية لطائرة Airbus A350، شراكة مع REVIMA لتوسيع خدمات MRO عبر منشأة REVIMA في آسيا والمحيط الهادئ.

- أبريل 2025:كشف Kratos عن عرض لطائرته بدون طيار XQ-58 Valkyrie التي تتميز بمعدات هبوط مدمجة ثلاثية العجلات للإقلاع والهبوط التقليدي (CTOL/HTOL). وهذا يعزز المرونة التشغيلية، ويعزز معدلات توليد الطلعات الجوية، ويبسط الخدمات اللوجستية عن طريق تجنب محركات الصواريخ المستهلكة.

- أكتوبر 2023:وقعت Safran Landing Systems عقدًا مدته خمس سنوات مع Wizz Air لإجراء أعمال الصيانة والإصلاح على معدات الهبوط لـ 57 طائرة من عائلة A320 في منشأة Safran’s Gloucester في المملكة المتحدة. ويشير هذا إلى تزايد الطلب على خدمة معدات الهبوط ضيقة البدن مع زيادة الاستخدام.

- أبريل 2023:وقعت Liebherr-Aerospace وREVIMA مذكرة تفاهم في MRO Americas 2023 لتوفير الصيانة والإصلاح لمعدات الهبوط الأمامية لطائرة Airbus A350 في منطقة آسيا والمحيط الهادئ. يؤدي ذلك إلى توسيع شبكة خدمة معدات الهبوط الخاصة بشركة Liebherr وجعلها أقرب إلى المشغلين.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والمنطقة |

|

حسب النوع |

· معدات الهبوط الأمامية · جهاز الهبوط الرئيسي |

|

بواسطة المنصة |

· ثابت الجناح · الجناح الدوار |

|

بواسطة الترتيب |

· العجلة الخلفية · ترادفيًا · دورة ثلاثية |

|

بواسطة المكون |

· نظام التراجع · الفرامل والعجلات · التوجيه · آحرون |

|

بواسطة المستخدم النهائي |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والبلد) o الولايات المتحدة (النوع) o كندا (النوع) · أوروبا (حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والبلد/المنطقة الفرعية) o المملكة المتحدة (النوع) o ألمانيا (النوع) o فرنسا (النوع) o إيطاليا (النوع) o روسيا (النوع) o بقية أوروبا (النوع) · منطقة آسيا والمحيط الهادئ (حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والبلد/المنطقة الفرعية) o الصين (النوع) o الهند (النوع) o اليابان (النوع) o أستراليا (النوع) o بقية دول آسيا والمحيط الهادئ (النوع) · أمريكا اللاتينية (حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والبلد/المنطقة الفرعية) o البرازيل (النوع) o المكسيك (النوع) o بقية أمريكا اللاتينية (النوع) · الشرق الأوسط وأفريقيا (حسب النوع والنظام الأساسي والترتيب والمكون والمستخدم النهائي والبلد/المنطقة الفرعية) o الإمارات العربية المتحدة (النوع) o المملكة العربية السعودية (النوع) o جنوب أفريقيا (النوع) o بقية دول الشرق الأوسط وأفريقيا (النوع) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 14.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 38.21 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 4.61 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة 2026-2034.

من حيث النوع، من المتوقع أن يهيمن قطاع معدات الهبوط الرئيسية على السوق.

يؤدي ارتفاع إنتاج الطائرات التجارية واستبدال الأسطول إلى دفع نمو السوق.

تعد Safran Landing Systems، وCollins Aerospace، وHéroux-Devtek، وLiebherr-Aerospace من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 269

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة