حجم سوق الطيران العام، والمشاركة، وتحليل الحرب في روسيا وأوكرانيا، حسب نوع الطائرة (الطائرات ذات الأجنحة الثابتة (الطائرات المكبسة، والطائرات ذات الدفع التوربيني، وطائرات رجال الأعمال)، والطائرات ذات الأجنحة الدوارة، وغيرها)، حسب التطبيق (الطيران الشخصي/الترفيهي، طيران الأعمال، التدريب على الطيران، وغيرها)، حسب المشغل (أصحاب القطاع الخاص، أصحاب الشركات، مشغلو الطائرات المستأجرة، برامج الملكية الجزئية، مدارس الطيران، والوكالات الحكومية)، حسب النطاق (قصير، متوسط، طويل، طويل للغاية)، حسب الدفع (محرك مكبس، محرك توربيني، وكهربائي)، والتوقعات الإقليمية، 2026-2034

حجم سوق الطيران العام والتوقعات المستقبلية

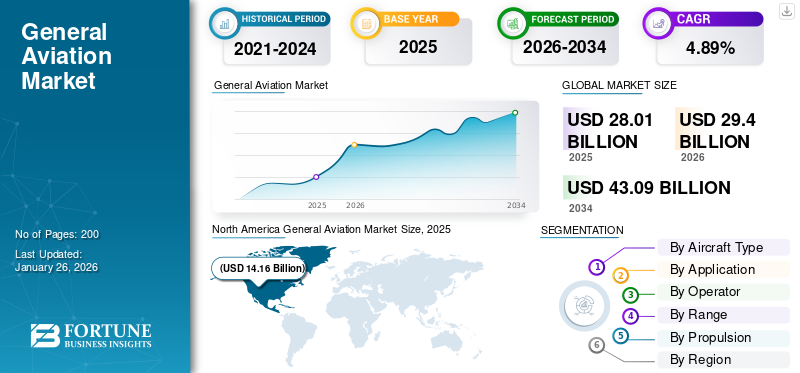

بلغت قيمة سوق الطيران العام العالمي 28.01 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 29.40 مليار دولار أمريكي في عام 2026 إلى 43.09 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره4.89%خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق الطيران العام بحصة سوقية بلغت50.56%في عام 2025.

يشمل الطيران العام عمليات الطيران المدني باستثناء النقل الجوي التجاري (شركات الطيران) والطيران العسكري. يشمل GA الأعمال الجوية مثل الرش الزراعي والمساحة ومكافحة الحرائق وغيرها. ويشير إلى جميع الأنشطة التي تتراوح من الطيران الخاص إلى السفر بطائرات رجال الأعمال. يلعب طيران رجال الأعمال دورًا حيويًا في النقل الجوي الذي يشمل الشركات والأفراد الذين يستخدمون الطائرات النفاثة والمحركات التوربينية للسفر المرن من نقطة إلى نقطة.

تتولى الهيئات الحكومية والتنظيمية الرئيسية مثل إدارة الطيران الفيدرالية (FAA)، ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA)، ومنظمة الطيران المدني الدولي (ICAO) مسؤولية إدخال وتنظيم معايير السلامة، وإصدار الشهادات، والأطر التشغيلية لصناعة الطيران العامة في جميع أنحاء العالم. علاوة على ذلك، فإن اللاعبين الرئيسيين في السوق، مثل شركة Textron Aviation (Cessna، Beechcraft)، وCirrus Aircraft، وPiper Aircraft، وEmbraer Executive Jets يقومون بتصنيع مجموعة واسعة من المكابس، والمحركات التوربينية، و طائرة رجال الأعمال الطائرات. بالإضافة إلى ذلك، تنتج شركات الطائرات مثل Dassault Aviation و Bombardier طائرات لقطاع طائرات رجال الأعمال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطيران العام

- حجم السوق عام 2025: 28.01 مليار دولار أمريكي

- حجم السوق عام 2026: 29.40 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 43.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.89% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الطيران العام بحصة بلغت 50.56% في عام 2025.

- استحوذ قطاع الطائرات ذات الأجنحة الثابتة على أكبر حصة سوقية بنسبة 69.53٪ في عام 2026.

- من المتوقع أن يمتلك قطاع طيران الأعمال حصة قدرها 55.14% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 50.56٪ في عام 2025، بقيمة 14.16 مليار دولار أمريكي.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 5.29 مليار دولار أمريكي في عام 2025.

أوروبا

تبلغ قيمة السوق الأوروبية 5.79 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن يصل السوق إلى 14.86 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

ومن المتوقع أن تنمو أمريكا اللاتينية إلى 1.62 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

تأثير الحرب الروسية الأوكرانية على السوق

أثرت الحرب الروسية الأوكرانية على سلاسل التوريد، مما أدى إلى رفع تكاليف تصنيع طائرات GA

لقد أحدثت الحرب الروسية الأوكرانية تأثيرًا كبيرًا على السوق. أحد التأثيرات الأكثر أهمية هو تعطيل سلاسل التوريد، حيث تعد كل من روسيا وأوكرانيا من الموردين المهمين للمواد الفضائية مثل التيتانيوم والألمنيوم. أدت العقوبات المفروضة على روسيا والأضرار التي لحقت بالصناعات الأوكرانية إلى زيادة تكاليف تصنيع وصيانة طائرات GA. هناك عامل رئيسي آخر هو الارتفاع الكبير في أسعار الوقود، مما يؤثر بشكل مباشر على نفقات تشغيل المكبس و طائرات الدفع التوربيني التي تهيمن على أساطيل GA. علاوة على ذلك، أدت الحرب إلى زيادة إدراك المخاطر الجيوسياسية التي قد تؤثر على توسع السوق. بشكل عام، لم تعرقل الحرب بشكل كبير نمو الطيران العام، لكنها أدت إلى ارتفاع التكاليف والقيود التشغيلية وعدم اليقين في مجال الاستثمار.

ديناميكيات السوق

محركات السوق:

الطلب على السفر المرن وزيادة خدمات الطوارئ الطبية لدفع نمو السوق

في الآونة الأخيرة، أصبحت الشركات والأفراد من ذوي الثروات العالية يعتمدون بشكل متزايد على طيران رجال الأعمال من أجل السفر السريع والمرن ومن نقطة إلى نقطة. هناك زيادة في عولمة الأعمال والنمو في الأسواق الناشئة مما أدى إلى زيادة الطلب على التنقل المرن والسريع عبر المناطق. ويرجع نمو طيران الأعمال إلى زيادة الأنشطة التجارية عبر الحدود وزيادة الطلب على الاتصال الثانوي بالمطار والاستثمار في البنية التحتية للطيران.

- على سبيل المثال، وفقًا للاتحاد العام لمصنعي الطيران (GAMA)، شهدت طائرات رجال الأعمال قطاعًا نموًا متميزًا في النصف الأول من عام 2025. وارتفعت عمليات التسليم من 322 وحدة في النصف الأول من عام 2024 إلى 354 وحدة في نفس الفترة من عام 2025، مما يمثل زيادة بنسبة 9.9٪. وتغلب هذا النمو على فئات الطيران العامة الأخرى، مما سلط الضوء على الطلب المستمر على السفر الجوي للشركات والخاصة.

وفي الوقت نفسه، يتزايد الطلب على الإسعاف الجوي والخدمات الطبية الأخرى، وهو ما من المتوقع أن يعزز الطلب في السوق.

قيود السوق:

ارتفاع تكاليف تشغيل وملكية الطائرات لتقييد توسع السوق

الطائرات مثل طائرات رجال الأعمال والطائرات الخاصة والمحركات التوربينية لديها نفقات ثابتة كبيرة بما في ذلك الوقود ورسوم الحظيرة والتأمين والصيانة الدورية التي تفرضها الجهات التنظيمية. علاوة على ذلك، فإن تكاليف التشغيل السنوية المرتفعة لهذه الطائرات تسمح فقط للشركات والأفراد ذوي الثروات العالية بالحصول على الطائرات. تعمل هذه التكلفة المرتفعة كحاجز أمام دخول المستخدمين الجدد وتقييد توسيع الأسطول للمشغلين الحاليين. وبالتالي، من المتوقع أن تؤدي هذه التكاليف المرتفعة إلى إبطاء نمو السوق.

فرص السوق:

اعتماد تقنيات الطيران المستدامة لخلق فرص نمو مربحة

تتعرض الحكومات والجهات التنظيمية (مثل الوكالة الأوروبية لسلامة الطيران في أوروبا وإدارة الطيران الفيدرالية في الولايات المتحدة) لضغوط لمواءمة الطيران مع أهداف أوسع نطاقًا لصافي الانبعاثات الصفرية. ولذلك يحاول الطيران العام أيضًا اعتماد أنظمة الدفع الكهربائي للطائرات ذات الحجم الصغير والمهمات الأقصر.

- على سبيل المثال، في يونيو 2025، نجحت سيارة Alia CX300 الكهربائية بالكامل التابعة لشركة Beta Technologies في نقل أربعة ركاب في رحلة طولها 130 كيلومترًا من إيست هامبتون إلى مطار جون كينيدي. تم تصميم الطائرة لتوفير السفر السلس دون حركة المرور.

علاوة على ذلك، تدعم الحكومات والجهات التنظيمية بشكل متزايد اتجاه الكهربة بمساعدة برامج التمويل والمبادرات ومعايير الاعتماد المختلفة. علاوة على ذلك، من المتوقع أن يؤدي توفير التكاليف والسفر الفعال إلى دفع نمو السوق.

تحديات السوق:

العقبات التنظيمية وإصدار الشهادات تعيق نمو السوق

يجب على مصنعي الطائرات ومشغليها الالتزام باللوائح الصارمة التي تعزز السلامة في الطيران، ولوائح الانبعاثات والضوضاء، والتي تختلف باختلاف المناطق. إن اعتماد التقنيات الجديدة مثل الدفع الكهربائي أو الهجين، أو إلكترونيات الطيران المتقدمة، أو الوقود المستدام غالبًا ما يكون طويلًا ومعقدًا ومكلفًا. تؤدي هذه العمليات إلى تأخير إطلاق المنتجات وزيادة تكاليف التطوير، خاصة بالنسبة لمصنعي المعدات الأصلية الأصغر حجمًا والشركات الناشئة. كما أن عدم اليقين التنظيمي المحيط بالتكنولوجيات الناشئة يمكن أن يؤدي أيضًا إلى تثبيط الاستثمارات. يؤدي هذا التحدي إلى إبطاء تبني الابتكار ويخلق حواجز أمام نمو سوق الطيران العام.

الاتجاهات العامة لسوق الطيران:

يعد الارتفاع في استخدام إلكترونيات الطيران المتقدمة وأنظمة قمرة القيادة الرقمية اتجاهًا مهمًا في السوق

يشهد السوق تحولًا قويًا نحو إلكترونيات الطيران المتقدمة وأنظمة قمرة القيادة الرقمية. تساعد هذه التقنيات الطيارين في الحصول على البيانات في الوقت الفعلي لتعزيز الوعي الظرفي وتحسين قدرات اتخاذ القرار. ميزات الاتصال مثل ADS-B و الاتصالات عبر الأقمار الصناعية تتيح التواصل السلس والامتثال للتفويضات التنظيمية. ومن المتوقع أن يؤدي تركيب قمرة القيادة الرقمية في صناعة الطيران إلى تعزيز الابتكار في أنظمة الطائرات العامة.

- على سبيل المثال، في يناير 2025، أعلنت شركة Honeywell وNXP أنهما تعملان على توسيع نطاق تعاونهما لدمج نظام قمرة القيادة Anthem الخاص بشركة Honeywell، وهو عبارة عن منصة إلكترونيات طيران رقمية قائمة على السحابة.

يتم تحسين تكاليف التدريب حيث تعمل الأنظمة الرقمية الموحدة على تبسيط انتقال الطيارين عبر أنواع الطائرات. بشكل عام، من المتوقع أن يؤدي اتجاه الرقمنة إلى تحسين الطيران العام، مما يجعله أكثر أمانًا وكفاءة وأكثر جاذبية للمشغلين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الطائرة

تساهم القدرة الأوسع للمهمة والسرعة الأعلى وكفاءة التكلفة في النمو القطاعي للطائرات ذات الأجنحة الثابتة

على أساس تجزئة نوع الطائرات، يتم تصنيف السوق إلى طائرات ذات أجنحة ثابتة، وطائرات ذات أجنحة دوارة، وغيرها. وتشمل الطائرات ذات الأجنحة الثابتة الطائرات المكبسية، والطائرات ذات الأجنحة الدوارة، وغيرها. علاوة على ذلك، يشمل البعض الآخر الطائرات الشراعية، والطائرات الشراعية، الطائرات الرياضية الخفيفةوالنماذج الأولية لطائرات الإقلاع والهبوط العمودي الكهربائية eVTOL، وغيرها من الطائرات.

من المتوقع أن يمتلك قطاع الطائرات ذات الأجنحة الثابتة حصة سوقية مهيمنة تبلغ 69.53% في عام 2026. ويمتلك هذا القطاع الحصة الأكبر حيث يتم استخدامه لمجموعة واسعة من المهام في الطيران العام، بدءًا من الطيران الشخصي وسفر الأعمال إلى التدريب والشحن. يُفضل هذا النوع من الطائرات بسبب انخفاض تكلفة تشغيله وطول مداه وسرعته. يعد هذا القطاع أيضًا هو الأسرع نموًا مع زيادة تسليمات طائرات رجال الأعمال وغيرها من الطائرات ذات الأجنحة الثابتة.

- على سبيل المثال، يسلط تقرير GAMA للربع الثاني الضوء على أن سوق الطيران العام يشهد نموًا مطردًا، مع ارتفاع شحنات الطائرات المكبسية بنسبة 5.1٪ إلى 810 وحدة في النصف الأول من عام 2025.

سينمو القطاع الآخر بأسرع معدل بسبب الطلب المتزايد على الطائرات الشراعية والطائرات الشراعية والطائرات الرياضية الخفيفة ونماذج eVTOL والطائرات الأخرى. هناك اهتمام متزايد بالطيران الترفيهي بأسعار معقولة، بالإضافة إلى الاستثمارات في التقنيات الجديدة مثل الدفع الكهربائي وحلول التنقل الجوي في المناطق الحضرية، والتي من المتوقع أن تزيد من الطلب على هذه الطائرات.

- على سبيل المثال، في مايو 2025، قامت شركة Joby Aviation بتطوير برنامج اختبار النماذج الأولية لطائرة eVTOL في الولايات المتحدة، وهو ما يُظهر الشعبية المتزايدة في قطاع الطيران. التنقل الجوي في المناطق الحضرية

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يؤدي الارتفاع في سفريات الشركات والتوسع في خدمات الطيران العارض إلى تعزيز نمو قطاع طيران الأعمال

من حيث التطبيق، يتم تصنيف السوق إلى الرحلات الشخصية/الترفيهية، وطيران الأعمال، والتدريب على الطيران، والعمل الجوي، وخدمات الطوارئ. يشمل العمل الجوي الطيران الزراعي، والمسح الجوي ورسم الخرائط، والمراقبة والدوريات، والتصوير الجوي، وغيرها من التطبيقات.

من المتوقع أن يحتفظ قطاع طيران رجال الأعمال بحصة سوقية مهيمنة تبلغ 55.14% في عام 2026، وذلك بسبب نمو الطلب على الطائرات الخاصة والطائرات ذات المحركات التوربينية بين المسافرين من الشركات والأفراد من ذوي الثروات العالية ومشغلي الطائرات المستأجرة. ويعود نمو هذا القطاع إلى الارتفاع في عولمة الأعمال، ومتطلبات توفير الوقت، والتوسع في خدمات الاستئجار والملكية الجزئية. علاوة على ذلك، فإن تطوير وإطلاق نماذج أعمال جديدة ذات كفاءة محسنة في استهلاك الوقود وقدرات طويلة المدى تجتذب المزيد من المشترين والمشغلين.

- على سبيل المثال، في مارس 2025، قامت شركة Gulfstream Aerospace بتسليم أول طائرة رجال أعمال G700 إلى عميل أوروبي، مما يعكس الطلب المتزايد على طائرات رجال الأعمال المتقدمة طويلة المدى.

ومن المتوقع أن يكون التدريب على الطيران هو القطاع الأسرع نمواً بسبب الطلب المتزايد على الطائرات لأغراض التدريب الأساسي وتعليم مهارات الطيران. هناك توسع في مدارس التدريب على الطيران والتي من المتوقع أن تزيد من الطلب على الطائرات.

- على سبيل المثال، في مايو 2025، قامت شركة Paragon Flight Training بتوسيع عملياتها في جورجيا (الولايات المتحدة) في عام 2024 من خلال الاستحواذ على مدرسة للطيران وإضافة المزيد من الطائرات.

بواسطة المشغل

ارتفاع الطلب على التنقل الشخصي وسفر الأعمال يغذي نمو قطاع أصحاب القطاع الخاص

من حيث المشغل، يتم تصنيف السوق إلى مالكي القطاع الخاص، وأصحاب الشركات، ومشغلي الرحلات المستأجرة، وبرامج الملكية الجزئية، ومدارس الطيران، والوكالات الحكومية.

ومن المتوقع أن يحتفظ قطاع الملاك الخاص بحصة سوقية مهيمنة تبلغ 26.90% في عام 2026، حيث يتم استخدام طائرات الطيران العام بشكل متزايد للتنقل الشخصي وسفر الأعمال. علاوة على ذلك، من المتوقع أن تؤدي التحديثات والتحديثات المستمرة للطائرات الخاصة الحالية إلى دفع نمو هذا القطاع.

- على سبيل المثال، وفقًا للجمعية العامة لمصنعي الطيران (GAMA)، زادت تسليمات الطائرات الخاصة الجديدة بنسبة 4.7% لتصل إلى 764 وحدة.

من المتوقع أن يكون قطاع مدارس الطيران هو القطاع الأسرع نموًا بسبب الطلب المتزايد على الطيارين الجدد والمهرة مما يزيد الحاجة إلى نموذج قمرة القيادة الزجاجية الأكثر أمانًا لتدريب الطيارين. علاوة على ذلك، هناك زيادة في التوسع في أكاديميات التدريب على الطيران في مختلف البلدان، وهو ما من المتوقع أن يزيد الطلب على نماذج طائرات التدريب.

- على سبيل المثال، في يناير 2025، طلبت أكاديمية طيران الهند للتدريب على الطيران ما يصل إلى 93 طائرة تدريب من طراز Piper Archer DX (31 شركة لعام 2025 و62 خيارًا حتى عام 2027)، على أن تبدأ عمليات التسليم في الربع الأول من عام 2025، لتجهيز مدرسة أمرافاتي الجديدة بولاية ماهاراشترا.

حسب المدى

الطلب على رحلات الأعمال الإقليمية لتحفيز نمو القطاع المتوسط المدى

من حيث المدى، يتم تصنيف السوق إلى المدى القصير (أقل من 700 نانومتر)، والمدى المتوسط (700-1800 نانومتر)، والمدى الطويل (1800 نانومتر إلى 6000 نانومتر)، والمدى الطويل جدًا (أكثر من 6000 نانومتر).

ومن المتوقع أن يحظى قطاع المدى المتوسط (700-1800 ميل بحري) بحصة سوقية مهيمنة تبلغ 35.57% في عام 2026، حيث يتم استخدام الطائرات ذات معايير النطاق المحددة هذه على نطاق واسع لسفر الأعمال الإقليمية واستئجار الطائرات. تُفضل طائرات القطاع المتوسط أثناء رحلات العمل الإقليمية ورحلات النقل المكوكية نظرًا لإمكانية الوصول إلى المطار على نطاق واسع والأداء القصير والفعال. بالإضافة إلى ذلك، من المتوقع أن يؤدي التحول نحو تطوير طائرات صديقة للبيئة وموفرة للطاقة إلى دفع نمو هذا القطاع.

- على سبيل المثال، في مارس 2025، كشفت شركة Beyond Aero عن مفهوم طائرة رجال الأعمال BYA-1 الهيدروجينية والكهربائية التي تتسع لثمانية ركاب. الطائرة مزودة ببطارية خالية من 2.4 ميجاوات خلية الوقود النظام والأهداف ~ 800 نانومتر (≈1482 كم).

من المتوقع أن يكون المدى الطويل (1800 ميل بحري إلى 6000 ميل بحري) هو القطاع الأسرع نموًا بسبب ارتفاع الطلب على الطائرات طويلة المدى لإكمال المزيد من الرحلات دون توقف ومع توقفات أقل للتزود بالوقود لرجال الأعمال والسفر المستأجر. تركز شركات تصنيع المعدات الأصلية الرائدة في السوق على تطوير نماذج الطائرات طويلة المدى بتكاليف تشغيل أقل وراحة أفضل والتي من المتوقع أن تعزز نمو القطاع. يقدم اللاعبون الرئيسيون مثل Embraer (Praetor 500/600)، وTextron Aviation (Cessna Citation Longitude)، وBombardier (Challenger 3500) طائرات مصممة للعمل في نطاق 2000-4000 ميل بحري.

بواسطة الدفع

الكفاءة والقدرة على تكملة نمو قطاع المحرك التوربيني

بناءً على الدفع، يتم تقسيم السوق إلى محرك مكبس، ومحرك توربيني، ومحرك كهربائي.

احتل قطاع المحركات التوربينية موقعه المهيمن في عام 2025. وينمو هذا القطاع بسبب كفاءة وقدرة المحركات التوربينية على رحلات العمل طويلة المدى. هناك زيادة في شعبية المحركات التوربينية بين عملاء طيران رجال الأعمال لتوفير الوقت وتحسين إنتاجية الرحلة والتي من المتوقع أن تعزز نمو هذا القطاع خلال الفترة المتوقعة.

من المتوقع أن يكون القطاع الكهربائي هو القطاع الأسرع نموًا خلال الفترة المتوقعة بسبب زيادة اعتماد الطائرات ذات الدفع الكهربائي للتدريب والترفيه وتطبيقات المسافات القصيرة. العوامل المختلفة التي تساهم في نمو هذا القطاع هي انخفاض تكاليف التشغيل، وانخفاض الانبعاثات، والدعم التنظيمي من قبل حكومات البلدان المختلفة للطيران المستدام.

- على سبيل المثال، في أبريل 2025، قامت شركة Pipistrel بتوسيع عمليات تسليم طائراتها Velis Electro في أوروبا،

وبالتالي، فإن هذا التطور يسلط الضوء على دمج الطائرات الكهربائية المعتمدة في التدريب على الطيران والطيران الترفيهي، مما يحفز المزيد من النمو في هذا القطاع.

التوقعات الإقليمية لسوق الطيران العام

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America General Aviation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة أمريكا الشمالية على الحصة الأكبر في السوق ومن المتوقع أن تتوسع بمعدل كبير خلال الفترة المتوقعة. ويعزى نمو سوق الطيران العام في أمريكا الشمالية إلى الحضور القوي لمصنعي المعدات الأصلية الرئيسيين والبنية التحتية الراسخة. علاوة على ذلك، هناك طلب كبير على كل من طيران رجال الأعمال وتدريب الطيارين في الولايات المتحدة وكندا. بالإضافة إلى ذلك، العديد من اللوائح الداعمة و الكترونيات الطيراناعتماد تحفيز نمو السوق في أمريكا الشمالية. ويدعم الطلب المتزايد على حلول التنقل الخاص وزيادة تحديث الأسطول النمو. وفي عام 2025، بلغ سوق أمريكا الشمالية 14.16 مليار دولار أمريكي، وهو ما يمثل 50.56% من الطلب العالمي، ومن المتوقع أن ينمو إلى 14.86 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، سلط تقرير GAMA للربع الثاني من عام 2025 الضوء على أن أمريكا الشمالية قادت الشحنات العالمية، مع ارتفاع تسليمات طائرات رجال الأعمال بنسبة 10٪ تقريبًا على أساس سنوي في النصف الأول من عام 2025.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً ملحوظاً خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة سفر رجال الأعمال والاستثمارات القوية في الطيران المستدام. وتعد دول المنطقة مثل ألمانيا والمملكة المتحدة وفرنسا من المساهمين الرئيسيين، مع ارتفاع الطلب على طائرات رجال الأعمال والمحركات التوربينية. بالإضافة إلى ذلك، من المتوقع أن يؤدي تركيز المنطقة على الاستدامة في مجال الطيران وتطوير الطائرات الكهربائية إلى دفع نمو السوق في المنطقة خلال الفترة المتوقعة. استحوذت منطقة أوروبا على 20.67% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 5.79 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 6.01 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في عام 2023، وقعت شركة Lilium الألمانية المصنعة للسيارات الكهربائية والمركبة الكهربائية (eVTOL) مذكرة تفاهم مع شركة Lufthansa في ديسمبر 2023 لاستكشاف شراكة استراتيجية لجلب سيارات الأجرة الجوية الكهربائية إلى أوروبا.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ نموًا مطردًا في السوق. ويرجع ذلك إلى التوسع الاقتصادي السريع وارتفاع الدخل المتاح. وتشهد المنطقة اهتماماً متزايداً بالطيران الخاص والتجاري. تستثمر دول المنطقة مثل الصين والهند وأستراليا بكثافة في البنية التحتية للتدريب لتلبية الطلب المتزايد على الطيارين. تعد الزيادة في استخدام طائرات الطيران العام للطاقة والقطاعات الأخرى والتوسع في مدارس الطيران من المحركات الرئيسية لنمو السوق. حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 5.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 18.90٪، ومن المتوقع أن تصل إلى 5.64 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في فبراير 2025، طلبت شركة Skyco International Leasing الصينية ست طائرات إيرباص H175 إضافية. طائرات هليكوبتر، بعد أمر سابق في عام 2024، لدعم عمليات الصناعة البحرية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال فترة التوقعات، من المتوقع أن تنمو أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل معتدل بسبب استخدام الطائرات للاتصال الإقليمي والتطبيقات الزراعية وتدريب الطيارين. تعد دول مثل البرازيل والمكسيك في أمريكا اللاتينية من المساهمين الرئيسيين، حيث تستفيد من طائرات GA للأغراض الشخصية والتجارية في المناطق ذات الاتصال المحدود بشركات الطيران. استحوذ سوق الشرق الأوسط وأفريقيا على 1.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.29% من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.27 مليار دولار أمريكي في عام 2026. وفي عام 2025، تمثل أمريكا اللاتينية 1.56 مليار دولار أمريكي، وهو ما يمثل 5.58% من السوق العالمية، ومن المتوقع أن تنمو إلى 1.62 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في أغسطس 2025، قامت شركة Embraer بتوسيع تواجدها العام في مجال الطيران في أمريكا اللاتينية من خلال الشراكة مع Aerocardal التشيلية كمركز خدمة معتمد للطائرات التنفيذية. وستوفر المنشأة الجديدة، التي يقع مقرها في سانتياغو، الصيانة والدعم الفني لطائرات إمبراير.

وبالإضافة إلى ذلك، تشهد منطقة الشرق الأوسط وأفريقيا استثمارات متزايدة في طيران رجال الأعمال، لا سيما في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية، حيث ينمو استخدام الطائرات الخاصة بسرعة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

إن تنويع المنتجات والتقنيات المستدامة والشراكات الإستراتيجية يدعم توسيع اللاعبين الرئيسيين في السوق

السوق العالمية مدفوعة بالطلب المتزايد على طيران رجال الأعمال وتدريب الطيارين والطيران الشخصي. ويتأثر السوق أيضًا بالاستثمارات المتزايدة في الطائرات الكهربائية والهجينة، وقود الطيران المستدام (SAF) وأنظمة قمرة القيادة الرقمية.

ومن بين اللاعبين الرئيسيين في هذا السوق شركة Textron Aviation (Cessna، Beechcraft)، وCirrus Aircraft، وPiper Aircraft، وBombardier، وEmbraer، وDassault Aviation، وGulfstream Aerospace، والمبتكرين الناشئين مثل Lilium وJoby Aviation في مجال الطيران الكهربائي. تساهم هذه الشركات في نمو السوق من خلال تقديم مجموعة واسعة من الحلول عبر الطائرات المكبسية، والمحركات التوربينية، وطائرات رجال الأعمال، وطائرات التدريب، ومنصات الطائرات الكهربائية العمودية.

تركز الشركات على تقديم مجموعات إلكترونيات الطيران المتقدمة، وأنظمة الدفع الموفرة للوقود، وهياكل الطائرات الخفيفة الوزن، ونماذج الطائرات المستدامة لتلبية الطلب المتطور. علاوة على ذلك، تستثمر شركات تصنيع المعدات الأصلية الكبرى بكثافة في الكهرباء والدفع الهجين والتقنيات الرقمية للتوافق مع المتطلبات التنظيمية وتفضيلات العملاء.

قائمة شركات الطيران العامة الرئيسية:

- تكسترون للطيران (نحن.)

- طائرات سيروس (نحن.)

- طائرات بايبر (الولايات المتحدة)

- غلف ستريم إيروسبيس (جنرال ديناميكس) (الولايات المتحدة)

- بومباردييه للطيران (كندا)

- امبراير (البرازيل)

- داسو للطيران (فرنسا)

- طائرات بيلاتوس (سويسرا)

- صناعة الطائرات الماسية (النمسا)

- بي أيه إي سيستمز (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- مايو 2025: أعلنت شركة Cirrus Aircraft عن طائرة SR Series G7+ المزودة بتقنية Safe Return Emergency Autoland، مما يجعلها أول طائرة ذات محرك واحد مكبس في العالم تتمتع بقدرة الهبوط المستقل في حالات الطوارئ المعتمدة من إدارة الطيران الفيدرالية (FAA).

- يونيو 2025: أصدرت شركة إمبراير توقعاتها للسوق لعام 2025 والتي تتنبأ بالطلب على 10500 طائرة نفاثة ومحركات توربينية جديدة في فئة أقل من 150 مقعدًا حتى عام 2044، مدفوعة باحتياجات الاتصال وتجديد الأسطول.

- يونيو 2025: وقعت شركة Dassault Aviation وشركة Reliance Aerostructure Limited اتفاقية في معرض باريس الجوي 2025 لتصنيع طائرات رجال الأعمال Falcon 2000 LXS في الهند.

- أبريل 2025: حصلت شركة جنرال دايناميكس (غلف ستريم) على شهادتي إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) لطائرة رجال الأعمال غلف ستريم G800، مما يمهد الطريق لدخولها الخدمة في كل من الولايات المتحدة وأوروبا.

- نوفمبر 2024: أعلنت شركة غلف ستريم أيروسبيس أن أسطولها من طائرات G500 وG600 قد وصل إلى 300 عملية تسليم للعملاء، مما يسلط الضوء على الطلب المستمر على طائرات رجال الأعمال الحديثة الكبيرة والمتوسطة للغاية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2024-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب4.89%من 2026-2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع الطائرة

حسب التطبيق

بواسطة المشغلين

حسب المدى

بواسطة الدفع

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 28.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 43.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 14.16 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.89٪ خلال الفترة المتوقعة.

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق حسب قطاع أنواع الطائرات.

العوامل الرئيسية التي تحرك السوق هي نمو السوق وزيادة اعتماد طائرات رجال الأعمال للسفر المرن وزيادة الطلب على الخدمات الطبية الطارئة.

تعد شركة Textron Aviation (الولايات المتحدة)، وCirrus Aircraft (الولايات المتحدة)، وBombardier Aviation (كندا)، وEmbraer (البرازيل) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على سوق الطيران العام بحصة سوقية بلغت 50.56% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة