أنظمة التحكم في وقود الإشعال والتحكم في محركات الطائرات التجارية، نمو ما بعد البيع، الحجم، المشاركة، والتحليل، حسب المكونات (التحكم في وقود المحرك (المضخات، السخانات، وحدات التحكم، والفوهات) ونظام الإشعال (الإشعال، والمثيرات، وأسلاك الإشعال)) من خلال تقديم (خدمات الصيانة والإصلاح والعمرة والأجزاء المجددة (USM وPMA))، حسب عائلة الطائرات (إيرباص A220 (سلسلة CS سابقًا)، إيرباص عائلة A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، سوخوي سوبرجيت 100، وغيره

رؤى السوق الرئيسية

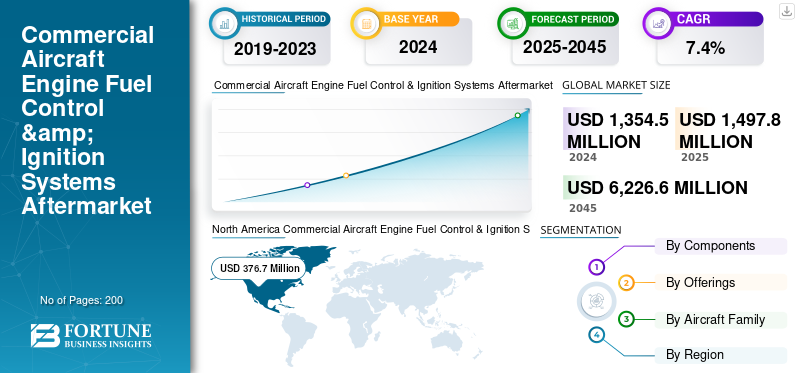

بلغت قيمة حجم ما بعد البيع لأنظمة التحكم في وقود محركات الطائرات التجارية والإشعال العالمية 1,354.5 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 1,497.8 مليون دولار أمريكي في عام 2025 إلى 6,226.6 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق خدمات ما بعد البيع للتحكم في وقود محركات الطائرات التجارية وأنظمة الإشعال بحصة سوقية بلغت 27.81% في عام 2024.

توفر أنظمة الإشعال الشرارة أو الطاقة اللازمة لبدء احتراق المحرك والحفاظ عليه. تقوم أنظمة التحكم في الوقود بإدارة توصيل الوقود وخلطه وتدفقه إلى المحرك التوربيني، مما يضمن الاحتراق والدفع والكفاءة المثالية. يقود أسطول الطائرات العالمي القديم نمو التجارةوقود محركات الطائراتأنظمة التحكم والإشعال ما بعد البيع من خلال زيادة الطلب على إصلاحات المكونات وإصلاحها. يقوم المشغلون بالتجديد، وتزيد الحلول المستندة إلى USM من أهمية كفاءة التكلفة بين شركات الطيران. تعمل التطورات المتعلقة بالصيانة التنبؤية والتشخيصات الرقمية على زيادة الإنتاجية وتقليل أوقات التنفيذ.

يقود اللاعبون الرئيسيون مثل Pratt & Whitney، وGE Aerospace، وSafran، وHoneywell، وRolls-Royce، وLufthansa Technik، وMTU Maintenance، وStandardAero، وHeico نمو السوق من خلال توفير خدمات الصيانة والإصلاح والعمرة المتطورة، وزيادة قدرة الإصلاح، وتقديم قطع غيار مجددة بأسعار معقولة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تؤدي الزيادة في السفر الجوي العالمي واستخدام الأسطول إلى دفع نمو السوق

إن الزيادة في السفر الجوي العالمي واستخدام الأسطول، مما يزيد من تكرار دورات الصيانة لضخ الوقود ومكونات الإشعال، يقود السوق لأنظمة التحكم في وقود محركات الطائرات التجارية والإشعال. تكتسب الأجزاء المجددة والمعتمدة من PMA شعبية بسبب تركيز الصناعة المتزايد على مبادئ الاستدامة والاقتصاد الدائري.

علاوة على ذلك، هناك توقعات ثابتة فيما بعد البيع لأنظمة التحكم في وقود محركات الطائرات التجارية وأنظمة الإشعال، مدفوعة بنمو عمليات محركات الناقلات منخفضة التكلفة (LCC) والطلب القوي من الأسواق المتوسعة في الشرق الأوسط وآسيا والمحيط الهادئ.

- على سبيل المثال، في سبتمبر 2023، حصلت شركة ST Engineering على عقد صيانة متعدد السنوات على مدار الساعة مع الخطوط الجوية اليابانية، حيث تقدم مجموعة شاملة من خدمات المكونات بما في ذلك الإصلاح والإصلاح والتجميع والمراقبة الصحية والخدمات اللوجستية لأساطيل Boeing 737-800.

توضح هذه الصفقة كيف من المتوقع أن يتسارع التوسع في خدمات الصيانة والإصلاح والإصلاح والإصلاح والتحكم في الوقود ومكونات الإشعال بسرعة في السنوات القادمة.

قيود السوق

الاعتماد على مصنعي المعدات الأصلية في تقنيات الإصلاح والشهادات المناسبة يعيق نمو السوق

السوق مقيد بالاعتماد القوي على مصنعي المعدات الأصلية للحصول على تقنيات وشهادات الإصلاح المناسبة، مما يقلل من الخيارات المتاحة لشركات MRO المستقلة وموردي الأجزاء المجددة. بالإضافة إلى ذلك، يتباطأ اعتماد هذه الطائرات بسبب معايير سلامة الطيران العامة الصارمة ومعايير الامتثال التنظيمي، والتي تؤدي في كثير من الأحيان إلى إطالة فترات الموافقة على PMA والأجزاء المجددة.

علاوة على ذلك، فإن الافتقار إلى الأدوات المتخصصة والأشخاص المهرة يحد من القدرة على الإصلاح. تؤدي الانقطاعات المستمرة لسلسلة التوريد وارتفاع أسعار المواد الخام إلى زيادة أوقات التسليم وتكاليف الصيانة، مما يحد من النشاط التجاري بشكل عاممحرك الطائرةأنظمة التحكم في الوقود والإشعال نمو ما بعد البيع.

- على سبيل المثال، في يناير 2025، حذر أنجوس كيلي، الرئيس التنفيذي لشركة إيركاب، من أن الطائرات الحديثة، على الرغم من تقنياتها المتقدمة وكفاءة استهلاك الوقود المحسنة، أقل متانة، مما يؤدي إلى ارتفاع متطلبات الصيانة، ونقص في قطع الغيار والعمالة، وزيادة اضطرابات تشغيل المحرك.

فرص السوق

تستخدم شركات الطيران وشركات التأجير بشكل متزايد الأجزاء المعاد تصنيعها وأجزاء USM لمواجهة ارتفاع تكاليف قطع غيار OEM ومشاكل التوريد، ويقدم القطاع إمكانات ملحوظة.

إن الاحتياجات المتسقة للصيانة والإصلاح والعمرة لأنظمة الوقود والإشعال مدفوعة بالأساطيل المتنامية في الشرق الأوسط وآسيا والمحيط الهادئ بالإضافة إلى الطلب المتزايد من شركات النقل منخفضة التكلفة. بالإضافة إلى ذلك، تتمتع شركات MRO بفرصة تقديم إصلاحات أسرع تعتمد على البيانات بسبب تحول الصناعة نحو الصيانة التنبؤية واستخدام التوائم الرقمية. ويتزايد أيضًا الطلب الناتج على الأجزاء المجددة بسبب التركيز المتزايد على مبادئ الاستدامة والاقتصاد الدائري، مما يخلق مصادر دخل جديدة لشركات MRO المستقلة ومقدمي خدمات ما بعد البيع.

- على سبيل المثال، في يوليو 2024، أبلغت شركة Asia Digital Engineering (ADE) في ماليزيا عن زيادة حادة في الطلب على خدمات إصلاح الطائرات والمحركات بسبب النقص العالمي في الطائرات الجديدة. وقد أدت هذه الزيادة إلى مضاعفة إيرادات ADE إلى 123 مليون دولار أمريكي في عام 2023، مع حجز فترات الخدمة بالكامل حتى عام 2025. وتستثمر ADE أيضًا في برامج الصيانة التنبؤية وإطلاق Aerotrade، وهو سوق لقطع الغيار عبر الإنترنت، لخدمة مرافق ومشغلي الصيانة والإصلاح والعمرة.

التحكم في وقود محركات الطائرات التجارية وأنظمة الإشعال اتجاهات ما بعد البيع

دمج الصيانة التنبؤية والتقنيات الرقمية يساهم في تشكيل نمو السوق

أحد الاتجاهات الرئيسية التي تشكل هذا السوق لأنظمة التحكم في وقود وإشعال محركات الطائرات التجارية هو دمج برامج الصيانة التنبؤية والتقنيات الرقمية في إجراءات MRO لأنظمة الإشعال والتحكم في الوقود. يتم استخدام التشخيص المعتمد على الذكاء الاصطناعي، والتوائم الرقمية، وأنظمة المراقبة الصحية بشكل متزايد من قبل شركات الطيران ومقدمي خدمات الصيانة والإصلاح والعمرة للتنبؤ بالأخطاء، وتقليل وقت التوقف عن العمل، وتحسين جداول الإصلاح الشامل.

بالإضافة إلى ذلك، نظرًا لأن التأخير في سلسلة التوريد وضغوط التسعير يجعل الحصول على قطع غيار OEM أكثر صعوبة، فإن هناك تفضيلًا متزايدًا لقطع الغيار المعتمدة المجددة وUSM. يؤدي التوجه نحو الاستدامة إلى تسريع هذا التوجه، حيث يبحث المشغلون عن خيارات أكثر بأسعار معقولة وصديقة للبيئة مع الحفاظ على موثوقية النظام.

- على سبيل المثال، في يوليو 2024، أعلنت شركة GE Aerospace عن استثمار بقيمة مليار دولار أمريكي على مدار خمس سنوات لترقية مرافق الصيانة والإصلاح والعمرة العالمية الخاصة بها وتحسين أوقات التنفيذ بنسبة 30%، من خلال إضافة خلايا اختبار المحرك المتقدمة.

يتميز البرنامج بترقيات حديثة تعمل على تحسين التشخيص والصيانة التنبؤيةالقدرات، والتي تعتبر حاسمة في إدارة الأنظمة المعقدة، مثل التحكم في الوقود ووحدات الإشعال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الصراع بين روسيا وأوكرانيا

تسببت روسيا وأوكرانيا في اضطرابات كبيرة في سلسلة التوريد الفضائية

يعد الوصول إلى مكونات التحكم في المحرك التوربيني والوقود ونظام الإشعال أمرًا محدودًا بسبب القيود والعقوبات التجارية، مما يؤدي إلى فترات زمنية أطول وزيادة تكاليف الشراء. يسعى المشغلون الدوليون بشكل متزايد إلى الحصول على قطع الغيار المجددة وخدمات الصيانة والإصلاح والإصلاح والإصلاح باعتبارها خيارات ميسورة التكلفة ويمكن الوصول إليها. علاوة على ذلك، تضطر شركات الطيران الروسية، المحرومة من قطع غيار الشركات المصنعة الأصلية ودعم الصيانة والإصلاح والعمرة، إلى الاعتماد على بائعين غير معتمدين أو قطع غيار مجددة من طائرات متوقفة عن الطيران. على الرغم من أنه يمثل صعوبات في ضمان السلامة والامتثال، إلا أن هذا أدى إلى زيادة دور المشاركين في خدمات ما بعد البيع.

على سبيل المثال، في فبراير 2024، ذكرت وكالة رويترز أن العقوبات المفروضة على روسيا تؤثر بشكل كبير على توافر التيتانيوم ومواد المحركات الأساسية الأخرى، مما له تأثير كبير على عمليات MRO ودورات تجديد الأجزاء لمقدمي خدمات الطيران العالميين.

تحليل التجزئة

حسب المكون

كفاءة استهلاك الوقود، وأدوات التحكم الرقمية، والصيانة التي تتطلب أنظمة التحكم في وقود المحرك

حسب العنصر، يتم تقسيم السوق إلى التحكم في وقود المحرك (مضخاتوالسخانات ووحدات التحكم والفوهات) ونظام الإشعال (المشعلات والمثيرات وأسلاك الإشعال).

يهيمن قطاع أنظمة التحكم في وقود المحرك على السوق ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. ويعود هذا النمو إلى أهمية النظام في التحكم في تدفق الوقود، وزيادة كفاءة الاحتراق، وضمان أداء المحرك في ظل ظروف الطيران المختلفة. بالإضافة إلى ذلك، تتطلب هذه الأنظمة صيانة ومعايرة واستبدال الأجزاء بشكل متكرر نظرًا لتعقيدها، والتي تتميز بعناصر تحكم ميكانيكية وكهربائية ورقمية بشكل متزايد تعتمد على FADEC. وقد زادت الحاجة إلى وحدات ضخ الوقود المتقدمة والمجددة والمحسنة بسبب أسعار الوقود العالمية وتركيز شركات الطيران على الاقتصاد في استهلاك الوقود والحد من التلوث. ونتيجة لذلك، من المتوقع أن يظهر هذا القطاع نموًا ملحوظًا خلال فترة التوقعات. علاوة على ذلك، تعمل برامج الطائرات من الجيل التالي وتحديثاتها على تسريع اعتماد وحدات التحكم في الوقود الرقمية والمدعومة بالذكاء الاصطناعي.

- على سبيل المثال، في أكتوبر 2023، وقعت شركة هانيويل ومجموعة تريومف عقدًا طويل الأجل لإنتاج وصيانة مضخات الوقود ووحدات التحكم الإلكترونية وأجهزة التحكم الميكانيكية المائية في الوقود لمختلف منصات محركات هانيويل، بما في ذلك محركات الطائرات النفاثة للأعمال HTF7000 ومحركات طائرات الهليكوبتر T55.

توضح هذه الاتفاقية أهمية أجزاء التحكم في الوقود والطلب عليها في كل من التطبيقات التجارية والعسكرية.

بالطرح

يهيمن قطاع خدمات الصيانة والإصلاح والعمرة على السوق من خلال دورات الفحص والإصلاح والصيانة العالية

من خلال العرض، يتم تصنيف السوق إلى خدمات الصيانة والإصلاح والعمرة والأجزاء المجددة (USM وPMA).

يهيمن قطاع خدمات MRO على السوق نظرًا للمكونات عالية الصيانة والحساسة للسلامة والتي تتطلب الالتزام الصارم بالمعايير التنظيمية، فضلاً عن عمليات الإصلاح والفحص الروتينية. علاوة على ذلك، هناك حاجة مستمرة للصيانة المعتمدة مقارنة بالأنظمة الفرعية الأخرى، حيث ترتبط وحدات التحكم في الوقود وأنظمة الإشعال بشكل مباشر بأداء المحرك وكفاءة استهلاك الوقود والتحكم في التلوث.

بالإضافة إلى ذلك، يتزايد عدد دورات الصيانة بسبب التقادم العالمي للأسطول. الاتجاه نحو الصيانة التنبؤيةالتشخيص الرقمي، وعقود الخدمة تدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في فبراير 2025، منحت القوات الجوية الملكية الهولندية (RNLAF) لشركة AAR عقدًا للصيانة والإصلاح والإصلاح لمدة ثلاث سنوات لخدمة وتجديد مشغلات وقود الطائرات النفاثة F-16 في منشآتها في أمستردام. على مدار الثلاثين عامًا الماضية، قامت AAR بصيانة أكثر من 3500 مشغل بنزين لـ RNLAF، مما يدل على خبرتها في الأجزاء الحيوية المتعلقة بالوقود.

بواسطة عائلة الطائرات

تهيمن عائلة بوينغ 737 على السوق بسبب حجم الأسطول الكبير والاستخدام العالي وترقيات النظام التي تعتمد على التنظيم

علاوة على ذلك، يتم تقسيم السوق إلى طائرات إيرباص A220 (سلسلة CS سابقًا)، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، سلسلة بومباردييه CRJ، كوماك C919، دي هافيلاند داش 8 (سلسلة Q)، إمبراير إي جيتس (E1/E2)، وسوخوي سوبرجيت 100.

ويهيمن قطاع عائلة بوينغ 737 على السوق. نظرًا لأن عائلة Boeing 737 هي الطائرة التجارية الأكثر مبيعًا، حيث تمثل حوالي 20% من الأسطول التجاري العامل في العالم. ويضمن استخدامه على نطاق واسع من قبل شركات الطيران كاملة الخدمات ومنخفضة التكلفة تدفقًا ثابتًا لدورات الصيانة وطلب ما بعد البيع، بشكل أساسي للأجزاء عالية الاستخدام، مثل وحدات قياس الوقود والمضخات وأنظمة الإشعال، مما يؤدي إلى ارتفاع درجات الحرارة.

علاوة على ذلك، تنفق شركات الطيران مبلغًا كبيرًا من المال على التحديثات والتحديثات والتجديدات لأنظمتها الحالية لإطالة عمر الخدمة وتلبية اللوائح الأكثر صرامة فيما يتعلق بالانبعاثات وكفاءة استهلاك الوقود نتيجة للتحديث المستمر للأسطول، ولا سيما التحول من 737 NG إلى 737 ماكس.

- على سبيل المثال، في سبتمبر 2023، حصلت شركة ST Engineering على عقد صيانة وإصلاح وتجديد (MRO) مدته خمس سنوات لتوفير خدمات LEAP-1B لأسطول Boeing 737 MAX الذي تديره مجموعة Lion Air Group.

أنظمة التحكم في وقود وإشعال محركات الطائرات التجارية، التوقعات الإقليمية لما بعد البيع

على المستوى الإقليمي، يغطي التقرير تحليل السوق العالمية عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Commercial Aircraft Engine Fuel Control & Ignition Systems Aftermarket Size, 2024 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أكبر حصة في سوق ما بعد البيع لأنظمة التحكم في وقود محركات الطائرات والإشعال، وذلك نظرًا لأسطولها التجاري الضخم، والبنية التحتية القوية للصيانة والإصلاح والعمرة، ووجود مصنعي المعدات الأصلية مثل GE Aviation، وHoneywell، وCollins Aerospace. السوق الأمريكية لأنظمة التحكم في وقود وإشعال محركات الطائرات التجارية هي النظام البيئي الذي يحافظ على الطيران والذي يدعم أسطولًا كبيرًا عالي الاستخدام. وهذا أمر شائع بالنسبة للطائرات ذات الجسم الضيق، والتي تتراكم عدة دورات كل يوم. يتضمن السوق كل شيء بدءًا من استكشاف أخطاء الخطوط وإصلاحها ومقايضات AOG وحتى الإصلاح على مستوى المتجر وإصلاح أجهزة قياس الوقود والتحكم والصمامات والمحركات ومكونات الإشعال. ويغطي أيضًا أدوات الإثارة، والوصلات، وأجهزة الإشعال، بالإضافة إلى الاختبار والمعايرة، والأعمال الورقية اللازمة وإمكانية التتبع.

آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط، وأمريكا اللاتينية

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي القطاع الأسرع نموًا، مدفوعًا بالتطور السريع للأساطيل في الصين والهند بالإضافة إلى التحالفات المتزايدة مع مزودي خدمات الصيانة والإصلاح والعمرة على المستوى الإقليمي لمصنعي المعدات الأصلية. إن هيمنة شركات الطيران الدولية، مثل طيران الإمارات والخطوط الجوية القطرية، تفيد منطقة الشرق الأوسط وتخلق طلبًا ثابتًا على خدمات الصيانة والإصلاح والعمرة عالية الدورة. علاوة على ذلك، على الرغم من كون أمريكا اللاتينية أسواقًا أصغر، إلا أن المنطقة تشهد زيادة في الطلب على قطع الغيار المجددة، حيث تعطي شركات الطيران الأولوية لخفض التكاليف وإطالة عمر الطائرات.

- على سبيل المثال، في مايو 2025، وقعت شركة IndiGo ومطار بنغالورو الدولي صفقة بقيمة 133 مليون دولار أمريكي لبناء منشأة MRO جديدة في مطار Kempegowda الدولي. ستحتوي المنشأة التي تبلغ مساحتها 31 فدانًا على أربع حظائر يمكنها خدمة الطائرات ذات الجسم الضيق والواسع، بما في ذلك أجزاء أنظمة الإشعال والتحكم في الوقود الضرورية للصيانة المخطط لها.

وتحتل أوروبا المركز الثاني في سوق أنظمة التحكم في وقود وإشعال محركات الطائرات التجارية، وذلك بمساعدة أساطيل إيرباص، وأنظمة الصيانة، والشركات القوية، مثل برات ويتني، وسافران، ولوفتهانزا تكنيك.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يقود مصنعو المعدات الأصلية ورواد MRO السوق، كما أن الترقيات الرقمية والأجزاء المجددة تفتح فرصًا جديدة

يعد مصنعو المعدات الأصلية وخبراء المكونات ومقدمو خدمات MRO المتكاملون هم اللاعبين الرئيسيين في سوق خدمات ما بعد البيع للتحكم في وقود محركات الطائرات التجارية وأنظمة الإشعال. بالإضافة إلى توفير خدمات ما بعد البيع، تستخدم شركات تصنيع المعدات الأصلية، مثل Pratt Whitney وGE Aerospace وRolls-Royce وWoodward وUnison Industries تقنيات خاصة في وحدات قياس الوقود والمضخات ومكونات الإشعال. يمكن للمشغلين الاختيار من بين خيارات أكثر بأسعار معقولة بفضل الأجزاء المجددة والمعتمدة من PMA من متخصصي المكونات، مثل Honeywell، وTransDigm، وChampion Aerospace، وElectroair.

يضمن موردو خدمات MRO ذات الخدمات الكاملة للنظام الفرعي للمحرك، مثل Lufthansa Technik وMTU Maintenance وST Engineering وDelta TechOps وVSE Corporation، موثوقية المكون وتوافره، ويقدمون حلول الإصلاح والإصلاح والخدمات اللوجستية عبر الأساطيل.

قائمة بأهم شركات التحكم في وقود محركات الطائرات وأنظمة الإشعال

|

ريال. لا |

|

شركة MRO للخدمات وقطع الغيار المجددة |

مقدمو خدمات MRO |

موردو قطع الغيار المجددة |

|

|

1 |

|

لوفتهانزا تكنيك |

بطل الفضاء |

|

|

|

2 |

|

مجموعة ترانس ديجم |

صيانة ام تي يو |

فاديك الدولية ذ.م.م. |

|

|

3 |

|

هندسة ST |

كيلي الفضاء |

|

|

|

4 |

|

صناعات يونيسون(جنرال إلكتريك) |

دلتا تيك أوبس |

شركاء SureFly |

|

|

5 |

|

إلكترواير |

شركة VSE |

تقنيات الطيران القارية |

|

التطورات الصناعية الرئيسية

على سبيل المثال، في أغسطس 2025، افتتحت شركة ST Engineering وSF Airlines منشأة جديدة لصيانة وإصلاح هيكل الطائرة في إتشو، هوبي، الصين، والتي تم تطويرها من خلال مشروعهما المشترك، بهدف تقديم خدمات MRO عالية الجودة لشركة SF Airlines وعملاء الطرف الثالث العالميين.

على سبيل المثال، في مارس 2025، التزمت شركة GE Aerospace باستثمار ما يقرب من مليار دولار أمريكي في مرافق التصنيع وسلسلة التوريد التابعة لها في الولايات المتحدة، مع التركيز على الأجزاء والمواد المبتكرة لتعزيز سلامة المحرك وجودته وتسليمه.

على سبيل المثال، في أغسطس 2024، أبرمت Woodward اتفاقية صيانة وإصلاح وتجديد (MRO) مدتها خمس سنوات مع Lufthansa Technik. وبموجب هذه الاتفاقية، سيتم توفير العمل على مكونات محركات الطائرات في مواقع وودوارد روكفورد، إلينوي، وبريستويك، المملكة المتحدة.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدم النهائي للتحكم في وقود محركات الطائرات وأنظمة الإشعال. علاوة على ذلك، يتناول التقرير رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، واللاعبين في السوق، ومشهد المنافسة، وحالة السوق، ويسلط الضوء على نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي دعمت حجم السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 7.4% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكون · التحكم في وقود المحرك o المضخات o سخانات o وحدات التحكم o الفوهات · نظام الإشعال o أجهزة الإشعال o المثيرات o أسلاك الإشعال |

|

بواسطة العروض · خدمات MRO · الأجزاء المجددة o USM o سلطة النقد الفلسطينية |

|

|

بواسطة عائلة الطائرات · ايرباص A220 · عائلة إيرباص A320 (الرئيس التنفيذي/NEO) · إيرباص A330 (الرئيس التنفيذي/NEO) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

|

حسب المنطقة · أمريكا الشمالية (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الولايات المتحدة (حسب المكون) o كندا (حسب المكون) · أوروبا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة المتحدة (حسب المكونات) o ألمانيا (حسب المكونات) o فرنسا (حسب المكونات) o روسيا (حسب المكونات) o بقية أوروبا (حسب المكونات) · منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o الصين (حسب المكونات) o الهند (حسب المكونات) o اليابان (حسب المكونات) o كوريا الجنوبية (حسب المكونات) o بقية دول آسيا والمحيط الهادئ (حسب المكونات) · الشرق الأوسط وأفريقيا (حسب المكونات، حسب العروض، حسب عائلة الطائرات، وحسب البلد) o المملكة العربية السعودية (حسب المكونات) o إسرائيل (حسب المكونات) o تركيا (حسب المكونات) o بقية دول الشرق الأوسط (حسب المكونات) · أمريكا اللاتينية (حسب المكونات، والعروض، وحسب عائلة الطائرات، وحسب البلد) o البرازيل (حسب المكونات) o بقية أمريكا اللاتينية (حسب المكون) |

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 1,354.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 6,226.6 مليون دولار أمريكي بحلول عام 2045.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة (2025-2045).

أفضل عشرة لاعبين في الصناعة هم Honeywell Aerospace، وLufthansa Technik، وTransDigm Group، وMTU Maintenance، وWoodward, Inc.، وST Engineering، وUnison Industries (GE)، وDelta TechOps، وElectroair، وVSE Corporation استنادًا إلى معايير مثل محفظة الخدمات، والتواجد الإقليمي، والخبرة الصناعية.

سيطرت أمريكا الشمالية على السوق في عام 2024.

تعد الزيادة في السفر الجوي العالمي واستخدام الأسطول من العوامل الدافعة للسوق.

يعد الاعتماد على مصنعي المعدات الأصلية للحصول على تقنيات وشهادات الإصلاح المناسبة من العوامل المقيدة للسوق.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة