حجم ما بعد البيع لأنظمة وقود الطائرات التجارية، وحصتها، وتحليل الصناعة، حسب المكونات (النظام الفرعي لتغذية ونقل الوقود، وقياس الوقود ومؤشراته، ونظام التزود بالوقود والتزود بالوقود، وتعطيل خزان الوقود، والتهوية، والصرف، وإدارة المياه، حسب العروض (خدمات الصيانة والإصلاح والإصلاح وقطع الغيار المجددة (PMA وUSM))، حسب عائلة الطائرات (إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي/الجديد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، سلسلة بومباردييه CRJ، كوماك C919، وغيرها، والتوقعات

رؤى السوق الرئيسية

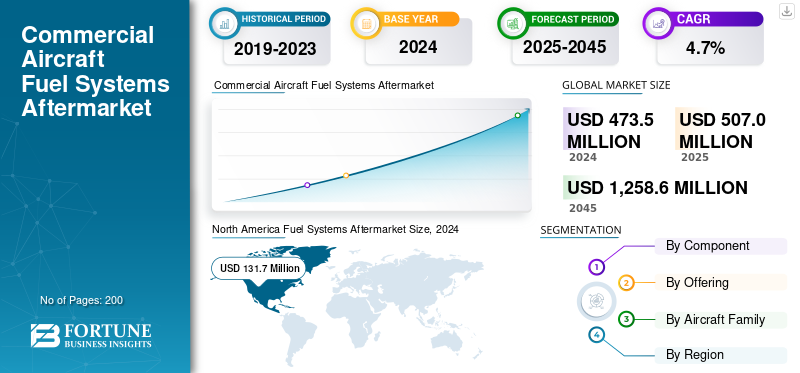

بلغت قيمة حجم ما بعد البيع لأنظمة وقود الطائرات التجارية 473.5 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو من 507.0 مليون دولار أمريكي في عام 2025 إلى 1,258.6 مليون دولار أمريكي بحلول عام 2045، مما يُظهر معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لخدمات ما بعد البيع لأنظمة وقود الطائرات التجارية بحصة سوقية بلغت 27.81٪ في عام 2024.

يشمل سوق ما بعد البيع لأنظمة وقود الطائرات الفحص والإصلاح والتجديد وإعادة الاستخدام المعتمد للمضخات والخزانات والصمامات وأجهزة الاستشعار ووحدات النقل. تعتمد شركات الطيران على دورات MRO لتلبية متطلبات السلامة الخاصة بمنع التسرب وفحص التلوث وموثوقية المضخة، في حين توفر الأجزاء المجددة تخفيف التكلفة في حالة وجود شهادة معتمدة من صانعي القطع الأصلية. بالنسبة للمشغلين، تؤثر سلامة نظام الوقود بشكل مباشر على موثوقية الإرسال وسلامته. مع توسع الأساطيل العالمية في ساعات الطيران، تتسارع فترات الصيانة. على سبيل المثال، في عام 2024، قامت شركتا Eaton وVSE Aviation بتوسيع نطاق تغطية الخدمة المعتمدة في الأمريكتين، في حين أعلنت شركة Lufthansa Technik عن إيرادات قياسية للمكونات، مما يسلط الضوء على الطلب المستمر على خدمة أنظمة الوقود بمعدلات استخدام أعلى.

علاوة على ذلك، يشمل سوق خدمات ما بعد البيع العديد من اللاعبين الرئيسيين، ومن بينهم Collins Aerospace، وHoneywell Aerospace، وThales Group، وSafran Electronics & Defense في المقدمة. وقد دعمت المحفظة الواسعة مع إطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في سوق خدمات المركبات العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي استخدام الأسطول وجاهزية القوات المسلحة السودانية إلى زيادة الطلب على المنتج

تعد الأساطيل القديمة والاستخدام المتزايد وفترات التفتيش التنظيمي من العوامل الرئيسية. خزانات الوقود ومضخات، يجب أن تواجه أنظمة الكسح والصمامات تآكلًا عاليًا، مما يتطلب إجراء إصلاحات مجدولة. تقوم شركات الطيران التي تستعد لمزيج وقود الطيران المستدام (SAF) أيضًا باستبدال الأختام والمرشحات ومضخات الاختبار من أجل التوافق. على سبيل المثال، في عام 2024، بدأت شركة دلتا تجارب القوات المسلحة السودانية على نطاق واسع، مما أدى إلى إجراء تعديلات هندسية عبر الأنظمة الفرعية بما في ذلك توصيل الوقود. ومع اعتماد المشغلين على SAF في الخلطات الأعلى، سيزداد الطلب على صيانة الأجزاء المتوافقة. بالإضافة إلى ذلك، تُظهِر شراكات OEM، مثل اتفاقيات الخدمة المعتمدة لشركة Eaton مع Air Support في أوروبا، الدافع لتوطين عملية الإصلاح وتحسين التسليم وتقليل وقت التوقف عن العمل. توضح هذه التطورات مدى أهمية الصيانة والإصلاح والعمرة لنظام الوقود من حيث السلامة ومواءمتها بشكل استراتيجي مع مبادرات الاستدامة.

قيود السوق

تعتبر عقبات الاعتماد وسلسلة التوريد من القيود الرئيسية

على الرغم من النمو السريع، هناك العديد من القيود الكبيرة التي تتحدى سوق خدمات ما بعد البيع. تقيد عقبات الاعتماد استخدام المكونات المجددة ما لم تكن مدعومة بوثائق OEM وموافقات EASA/FAA، مما يحد من مرونة التكلفة. غالبًا ما تواجه ورش الإصلاح المستقلة صعوبة في الوصول إلى كتيبات الملكية أو معدات الاختبار، مما يبقي مصنعي المعدات الأصلية في دور حارس البوابة. علاوة على ذلك، كانت الآلات الدقيقة والمواد المتخصصة للمضخات والصمامات عرضة للتأخير في سلسلة التوريد منذ عام 2021، مما أدى إلى فترات زمنية أطول. على سبيل المثال، حذرت شركة Lufthansa Technik من فترات زمنية أطول لإنجاز الوحدات المعقدة، ويرجع ذلك جزئيًا إلى نقص الأجزاء. تؤدي هذه المشكلات إلى زيادة التكاليف بالنسبة لشركات الطيران، حيث قد تلجأ إلى شراء قطع غيار جديدة من صانعي القطع الأصلية بأسعار مميزة عندما يكون المخزون المجدد محدودًا.

فرص السوق

يوفر نمو الخدمة المعتمدة والتعديلات التحديثية للقوات المسلحة السودانية فرصة مربحة

تنشأ الفرص المفيدة من شبكات الإصلاح المعتمدة الموسعة وانتقال القوات المسلحة السودانية. قامت شركة إيتون في عام 2024 بتعيين شركة VSE Aviation في الأمريكتين وشركة Air Support في منطقة أوروبا والشرق الأوسط وأفريقيا كمزودين معتمدين لإصلاح الوقود والمكونات الهيدروليكية مما يؤدي إلى توسيع القدرة المعتمدة بشكل كبير. يتيح ذلك للمشغلين خدمة المكونات محليًا بدلاً من شحن الوحدات إلى الخارج، مما يقلل من وقت التوقف عن العمل. وفي الوقت نفسه، يتطلب انتقال القوات المسلحة السودانية إجراء تعديلات تحديثية مستمرة، مثل الأختام،المرشحاتويجب التحقق من صحة مكونات المضخة لخلطات الوقود الحيوي، مما يخلق فرصًا جديدة لما بعد البيع. تقوم الخطوط الجوية التي تقود رحلات القوات المسلحة السودانية (يونايتد، دلتا، كيه إل إم) باختبار متانة أنظمة الوقود على المدى الطويل، مما يزيد الطلب على الفحص والتعديل. إن شركات MRO المستقلة التي تتعاون مع مصنعي المعدات الأصلية للحصول على القدرات المعتمدة وتستثمر في منصات الاختبار المتوافقة مع SAF هي في وضع أفضل للحصول على هذه العقود.

تحديات السوق

ارتفاع تكاليف العمالة الماهرة وAOG يعيق التوسع في خدمات ما بعد البيع

يكمن التحدي الأكبر الذي يواجه سوق ما بعد البيع في نقص العمالة الماهرة وتكلفة أحداث AOG المرتبطة بفشل نظام الوقود. وحتى مع النتائج القياسية، لاحظت شركة Lufthansa Technik وجود ضغوط لتوسيع نطاق ورش العمل وتوظيف المهندسين في عام 2024 مع ارتفاع الطلب عبر المكونات. تتطلب إصلاحات نظام الوقود متخصصين مدربين تدريباً عالياً وإجراء اختبارات السلامة الحرجة، وهو أمر لا يمكن الاستعانة بمصادر خارجية بسهولة. يمكن أن تكلف حوادث AOG الناجمة عن تسرب المضخات أو الصمامات المسدودة شركات الطيران عشرات الآلاف في الساعة من التأخير. بالإضافة إلى ذلك، فإن التحول نحو القوات المسلحة السودانية والهيدروجين يضيف طبقة من التعقيد التدريبي لموظفي MRO، مما يزيد من القدرة المحدودة. تؤكد هذه المشكلات على الحاجة الملحة لكل من مصنعي المعدات الأصلية وشركات MRO المستقلة للاستثمار في تطوير القوى العاملة وتحديث المعدات لمنع الاختناقات.

أنظمة وقود الطائرات التجارية اتجاهات ما بعد البيع

الهيدروجين والتشخيص التنبؤي هما الاتجاه التكنولوجي القادم الذي يعيد تشكيل نمو ما بعد البيع

من المتوقع أن تعيد التقنيات الناشئة تشكيل سوق خدمات ما بعد البيع في المستقبل. تعمل برامج الدفع الهيدروجيني في أوروبا (اتحاد HyFIVE ومشاركة Parker Aerospace) على تطوير مضخات الوقود المبردة والصمامات وأجهزة الاستشعار، مما يخلق الحاجة إلى خبرات خدمة جديدة. بالنسبة للأساطيل الحالية، أصبحت التشخيصات التنبؤية أكثر شيوعًا حيث تعمل أجهزة الاستشعار الموجودة على متن الطائرة والنماذج الرقمية المزدوجة على تغذية البيانات إلى أنظمة الصيانة التنبؤية للتنبؤ بتآكل المضخة أو الصمام قبل الفشل. في عام 2024، بدأت العديد من شركات الطيران في نشر منصات تحليلات تنبؤية موسعة عبر أساطيل A320 وB737، مما يتيح مبادلة المكونات قبل أحداث AOG. ستستفيد متاجر MRO التي تستثمر في منصات الاختبار المتخصصة والمعايرة الرقمية وتكامل البيانات من ميزة المحرك المبكر مع نضوج الأنظمة البيئية للصيانة الهيدروجينية والرقمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

ساهم الطلب المرتفع على أدوار السلامة في نمو قطاع أنظمة الهاتف البيني وعناوين الركاب (PA).

على أساس المكون، يتم تصنيف ما بعد البيع إلى النظام الفرعي لتغذية ونقل الوقود (مضخة التعزيز، مضخة نقل الوقود، صمام التغذية المتقاطعة، صمام إيقاف الوقود، صمام الضغط المنخفض، مضخة وقود الخزان المركزي)، قياس الوقود والإشارة (معالج كمية الوقود ومؤشر كمية الوقود)، نظام إعادة التزود بالوقود والتزود بالوقود (لوحة التزود بالوقود / التزود بالوقود ونظام منع الفائض)، تخميل وتنفيس خزان الوقود (نظام توليد النيتروجين (NGS)، وحدة التحكم في تخميل خزان الوقود، منظم ضغط التهوية، وخزان تنفيس التيار، ووحدة التحكم في التهوية المتكاملة)، وإدارة الصرف والمياه (صمام تصريف الخزان الرئيسي، وصرف فاصل المياه، ونظام تصريف الكسح، ومشعب الصرف المركب).

تتصدر شركة Fuel Tank Inerting and Venting سوق خدمات ما بعد البيع، وهو ما يمثل تجارة تجارية مهيمنةأنظمة وقود الطائراتحصة ما بعد البيع وتبلغ 182.1 مليون دولار أمريكي في عام 2024. وتعزى هذه الهيمنة إلى لوائح السلامة الصارمة التي تفرض تركيب هذه الأنظمة وصيانتها المستمرة، إلى جانب الحاجة إلى تحديث أساطيل الطائرات الحالية.

- في عام 2024، أطلقت شركة Astronics حلاً رقميًا محسّنًا للـ PA/interphone مُحسّن للطائرات ضيقة البدن، ويستهدف برامج التعديل التحديثي بين شركات النقل منخفضة التكلفة. نظرًا لأن تجديد المقصورة يظل مجالًا استثماريًا رئيسيًا؛ وبتشجيع من ترقيات تجربة الركاب، من المتوقع أن ينمو الطلب على MRO للهواتف البينية ومكونات PA بشكل مطرد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة العروض

زيادة التركيز على الصيانة الوقائية والفحص يحفز نمو قطاع الصيانة والإصلاح والعمرة

من حيث العروض، يتم تصنيف خدمات ما بعد البيع إلى خدمات الصيانة والإصلاح والإصلاح وقطع الغيار المجددة.

استحوذ قطاع خدمات الصيانة والإصلاح والعمرة على الحصة الأكبر من خدمات ما بعد البيع في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع على خدمات ما بعد البيع. تهيمن خدمات MRO على الأجزاء المجددة بسبب المتطلبات التنظيمية للفحص الدوري واختبار أنظمة الاتصالات لضمان الامتثال لتوجيهات السلامة FAA/EASA. على عكس المكونات الأخرى، يجب أن تكون أنظمة PA والراديو جاهزة للعمل بكامل طاقتها حتى يتم إرسال الطائرة، مما يؤدي إلى الإزالة المتكررة واختبار المنصة. تعطي شركات الطيران الأولوية للموثوقية، مما يجعل خدمات MRO المعتمدة الخيار المفضل على المخزون المجدد.

وفي عام 2023، أعلنت شركة Lufthansa Technik عن زيادة بنسبة 15% على أساس سنوي في إيرادات خدمات المكونات، مدفوعة إلى حد كبير بإلكترونيات الطيران ووحدات الاتصالات. وبالمثل، قامت شركة Collins Aerospace بتوسيع منشأة إصلاح أنظمة الاتصالات الخاصة بها في أمريكا الشمالية لدعم الطلب المتزايد على الأسطول. مع تقدم عمر الأساطيل وزيادة استخدامها، من المتوقع أن تخصص شركات الطيران ميزانيات أكبر لعقود الصيانة والإصلاح والإصلاح والإصلاح المتخصصة التي تغطي إلكترونيات الطيران والاتصالات.

بواسطة عائلة الطائرات

الاستخدام الواسع النطاق لأنظمة الوقود القياسية MRO والأجزاء المجددة يكمل نمو القطاع

استنادًا إلى عائلة الطائرات، يتم تقسيم خدمات ما بعد البيع إلى إيرباص A220، عائلة إيرباص A320 (الرئيس التنفيذي / الجدد)، إيرباص A330 (الرئيس التنفيذي / الجدد)، إيرباص A350، إيرباص A380، ATR 42/72، عائلة بوينغ 737 (كلاسيك / إن جي / ماكس)، بوينغ 747، بوينغ 767، بوينغ 777، بوينغ 787، سلسلة بومباردييه CRJ، كوماك C919، دي هافيلاند داش 8 (سلسلة Q)، إمبراير إي جيتس (E1/E2)، وسوخوي سوبرجيت 100.

تهيمن عائلة طائرات إيرباص A320 (CEO/NEO) على سوق خدمات ما بعد البيع نظرًا لحجم أسطولها العالمي الضخم، وشعبيتها التي لا مثيل لها عبر جميع أنواع شركات الطيران (من شركات الطيران منخفضة التكلفة إلى الخدمة الكاملة)، والحجم الهائل للطائرات التي تحتاج إلى صيانة مستمرة، وترقيات (مثل Sharklets)، وقطع الغيار، وخدمة المحركات في نهاية المطاف لكل من نماذج الرئيس التنفيذي الموثوقة والطائرات القريبة من الأرض الموفرة للوقود. وهذا يخلق طلبًا كبيرًا ومتسقًا على الخبرة المتخصصة في أنظمة الوقود وقطع الغيار والدعم. CEO (خيار المحرك الحالي) موثوق به، وتكلفة أولية منخفضة، ومثالي لشركات الطيران منخفضة التكلفة أو الطرق القصيرة، مما يولد طلبًا ثابتًا على الأجزاء الموجودة. يوفر NEO (خيار المحرك الجديد) توفيرًا كبيرًا في الوقود (يصل إلى 20%)، وانبعاثات أقل، ومدى أطول، وتقنية أحدث (sharklets، ومحركات جديدة)، مما يجذب طلبات جديدة ويدفع سوق ما بعد البيع للأنظمة المتقدمة.

- في يونيو 2024، قدمت رايان إير طلبات إضافية لشراء 150 طائرة بوينغ 737 ماكس 10، مما يعزز بشكل مباشر القاعدة المثبتة التي تتطلب خدمة نظام الاتصالات. ومع إعطاء شركات الطيران منخفضة التكلفة في جميع أنحاء العالم الأولوية للتوسع في الجسم الضيق، فإن الطلب على MRO وأجزاء الاتصالات المجددة في هذا القطاع سيستمر في الهيمنة.

من المتوقع أن يكون قطاع COMAC C919 هو القطاع الأسرع نموًا حيث يسجل أعلى معدل نمو سنوي مركب يبلغ 18.9٪ خلال الفترة المتوقعة. ويرجع ذلك إلى دخولها السريع إلى السوق المحلية الضخمة في الصين (لتحل محل الطائرات القديمة) وأسعارها التنافسية التي تتحدى إيرباص/بوينغ. إن تكثيف إنتاج COMAC القوي الذي يستهدف نموًا كبيرًا في الأسطول يؤدي أيضًا إلى زيادة الطلب على قطع الغيار وخدمات الصيانة الجديدة، خاصة مع بدء إصدار الشهادات الدولية ببطء، مما يخلق قاعدة أولية كبيرة من الطائرات التي تحتاج إلى الدعم.

توقعات إقليمية لأنظمة وقود الطائرات التجارية لما بعد البيع

حسب الجغرافيا، يتم تصنيف خدمات ما بعد البيع إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Fuel Systems Aftermarket Size, 2024 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 127.5 مليون دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 131.7 مليون دولار أمريكي. يعد سوق خدمات ما بعد البيع لأنظمة وقود الطائرات التجارية في أمريكا الشمالية قطاعًا متناميًا مدفوعًا بتحديث الأسطول وزيادة السفر الجوي والدفع نحو كفاءة استهلاك الوقود من خلال وقود الطيران المستدام (SAF). توفر الشركات الرئيسية مثل Honeywell وEaton وAMETEK وقودًا متقدمًا أجهزة الاستشعاروأنظمة الإدارة وخدمات MRO (الصيانة والإصلاح والعمرة)، بينما تتولى الشركات بما في ذلك VSE Corp التوزيع والإصلاحات المتخصصة، مع التركيز على الموثوقية ومراقبة الصحة والامتثال للوائح إدارة الطيران الفيدرالية الصارمة لحلول الوقود من الجيل التالي.

أوروبا وآسيا والمحيط الهادئ

تمثل أوروبا وآسيا والمحيط الهادئ مجتمعة المناطق الأسرع نموا. تشهد أوروبا ومنطقة آسيا والمحيط الهادئ نمواً قوياً، مدفوعاً بتحديث الأسطول وارتفاع حركة الركاب. تركز شركات الطيران الأوروبية على تجديد المقصورة والامتثال للسلامة من وكالة سلامة الطيران الأوروبية، في حين تستفيد منطقة آسيا والمحيط الهادئ من التوسع السريع للأسطول في الصين والهند وجنوب شرق آسيا. ويدعم حضور إيرباص القوي في أوروبا أيضًا الطلب على خدمات الصيانة والإصلاح والإصلاح (MRO) للاتصالات المعتمدة.

أمريكا اللاتينية وأفريقيا والشرق الأوسط

خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مجال خدمات ما بعد البيع هذا. من المقرر أن يسجل سوق خدمات ما بعد البيع في أمريكا اللاتينية وأفريقيا في عام 2025 37.3 مليون دولار أمريكي كتقييم لها في عام 2024. ويشهد سوق خدمات ما بعد البيع لأنظمة وقود الطائرات التجارية في أمريكا اللاتينية وأفريقيا والشرق الأوسط (LAM & AME) ازدهارًا، مدفوعًا بالأساطيل القديمة التي تحتاج إلى MRO، وتزايد الحركة الجوية، وتفويضات الاستدامة الجديدة التي تدفع إلى ترقيات القوات الجوية السودانية (وقود الطيران المستدام). تشمل القطاعات الرئيسية صيانة/إصلاح/تجديد المضخات والصمامات والخزانات وأنظمة المراقبة، مع طلب قوي في الدول المحورية في منطقة الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة وقطر) والبرازيل. ينصب التركيز على الكفاءة والحلول الرقمية وتحديث الطائرات القديمة لأنواع الوقود الجديدة، مما يخلق فرصًا كبيرة في استبدال المكونات والطلاءات المتقدمة وتحديثات إدارة الوقود.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات إلى جانب شبكة التوزيع القوية للشركات الرئيسية دعمت مكانتها الرائدة

المشهد التنافسي لأنظمة وقود الطائرات التجارية عبارة عن مزيج ديناميكي من كبار مصنعي المعدات الأصلية (Honeywell، Safran، Parker، Eaton، Triumph، Collins Aerospace) والجهات الفاعلة المتخصصة (Woodward، Meggitt، Cobham، GKN)، مدفوعة بالأساطيل القديمة التي تحتاج إلى ترقيات، وقواعد انبعاثات أكثر صرامة (SAF، أنظمة خاملة)، والتكامل الرقمي لتحقيق الكفاءة، مع تركيز قوي في خدمات ما بعد البيع على الصيانة والتعديلات التحديثية ومكونات MRO (الصيانة، الإصلاح والتجديد) لإطالة عمر الأسطول وتحسين الأداء بطريقة فعالة من حيث التكلفة.

قائمة بأبرز شركات أنظمة وقود الطائرات التجارية

- كولينز ايروسبيس (الولايات المتحدة)

- هانيويل ايروسبيس(نحن.)

- مجموعة تاليس (فرنسا)

- سافران للإلكترونيات والدفاع(فرنسا)

- ليبهير-إيروسبيس (ألمانيا/فرنسا)

- شركة موغ(نحن.)

- باركر ايروسبيس(نحن.)

- شركة سبيريت آيروسيستمز (الولايات المتحدة)

- ST هندسة الفضاء الجوي (سنغافورة)

- لوفتهانزا تكنيك (ألمانيا)

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2045 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2045 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من 2025 إلى 2045 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكونات والعروض وعائلة الطائرات والمنطقة |

|

حسب المكون |

· النظام الفرعي لتغذية ونقل الوقود o مضخة التعزيز o مضخة نقل الوقود o صمام التغذية المتقاطعة o صمام إغلاق الوقود o صمام الضغط المنخفض o مضخة وقود الخزان المركزي · قياس الوقود وبيانه o معالج كمية الوقود o مؤشر كمية الوقود · نظام التزود بالوقود والتزود بالوقود o لوحة التزود بالوقود/التزود بالوقود o نظام منع الفائض · تخميل وتنفيس خزان الوقود o نظام توليد النيتروجين (NGS) o جهاز التحكم بخمول خزان الوقود o منظم ضغط التهوية o خزان تنفيس التيار الزائد o وحدة تحكم مدمجة في فتحة التهوية · الصرف الصحي وإدارة المياه o صمام تصريف الخزان الرئيسي o تصريف فاصل المياه o نظام تصريف الكسح o مشعب الصرف المركب |

|

بالطرح |

· خدمات MRO · الأجزاء المجددة o سلطة النقد الفلسطينية o USM |

|

بواسطة عائلة الطائرات |

· ايرباص A220 · عائلة إيرباص A320 (رئيس تنفيذي/جديد) · إيرباص A330 (رئيس تنفيذي/جديد) · ايرباص A350 · ايرباص A380 · أتر 42/72 · عائلة بوينغ 737 (كلاسيك/NG/MAX) · بوينغ 747 · بوينغ 767 · بوينغ 777 · بوينغ 787 · سلسلة بومباردييه CRJ · كوماك C919 · دي هافيلاند داش 8 (سلسلة Q) · طائرات إمبراير الإلكترونية (E1/E2) · سوخوي سوبرجيت 100 |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المكونات والعروض وعائلة الطائرات والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المكونات والعروض وعائلة الطائرات والبلد) o ألمانيا س المملكة المتحدة o ألمانيا o فرنسا o روسيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المكونات والعروض وعائلة الطائرات والبلد) o الصين o الهند o اليابان o أستراليا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية وأفريقيا (حسب المكونات والعروض وعائلة الطائرات والبلد) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط (حسب المكونات والعروض وعائلة الطائرات والبلد) o الإمارات العربية المتحدة o المملكة العربية السعودية o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة خدمات ما بعد البيع العالمية بلغت 473.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 1,258.6 مليون دولار أمريكي بحلول عام 2045.

وفي عام 2024، بلغت قيمة ما بعد البيع 131.7 مليون دولار أمريكي.

من المتوقع أن يُظهر سوق ما بعد البيع معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة 2025-2045.

قاد قطاع خدمات MRO سوق خدمات ما بعد البيع من خلال العرض.

يؤدي استخدام الأسطول وجاهزية القوات المسلحة السودانية إلى ارتفاع الطلب على خدمات الصيانة والإصلاح والعمرة

تعد شركة Collins Aerospace (الولايات المتحدة)، وHoneywell Aerospace (الولايات المتحدة)، ومجموعة Thales Group (فرنسا) من بين اللاعبين البارزين في سوق خدمات ما بعد البيع.

سيطرت أمريكا الشمالية على سوق خدمات ما بعد البيع في عام 2024.

- 2019-2045

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة