حجم سوق البيولوجيا الحاسوبية، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج/المنصات والخدمات)، حسب التكنولوجيا (المعلوماتية الحيوية وتحليلات التسلسل، والنمذجة الجزيئية والمحاكاة، والتعلم الآلي/الذكاء الاصطناعي في علم الأحياء، ونمذجة الشبكات، وغيرها) حسب التطبيق (تحليل بيانات Omics، والبيولوجيا الهيكلية والنمذجة الجزيئية، واكتشاف الأدوية، والمؤشرات الحيوية وتقسيم المرضى، والمعلوماتية السريرية والتحويلية، والأمراض النمذجة، وغيرها)، حسب المستخدم النهائي (شركات الأدوية، المعاهد، CROs وCDMOs، المستشفيات ومختبرات التشخيص، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق البيولوجيا الحاسوبية والتوقعات المستقبلية

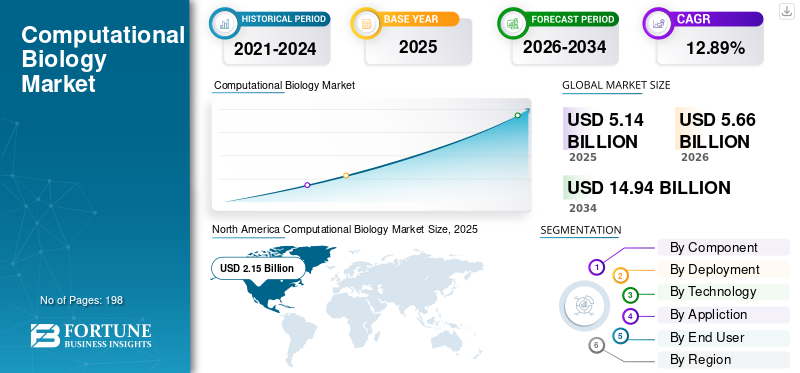

بلغت قيمة سوق البيولوجيا الحاسوبية العالمية 5.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.66 مليار دولار أمريكي في عام 2026 إلى 14.94 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 12.89٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق البيولوجيا الحاسوبية بحصة سوقية بلغت 41.83% في عام 2025.

يتم تطبيق أساليب البيولوجيا الحاسوبية لفحص المعلومات البيولوجية، ومحاكاة الأنظمة الجزيئية والخلوية، والمساعدة في اتخاذ القرار في علم الجينوم، وعلم البروتينات، وتطوير الأدوية، واكتشاف العلامات الحيوية، والبحوث الانتقالية. السوق ينمو بسبب زيادة إنتاج متعدد omics والجينوميةالبيانات، وزيادة اعتماد منصات البحث القائمة على السحابة والمعتمدة على الذكاء الاصطناعي، وزيادة الطلب على الأدوات الحسابية التي يمكنها تسريع اكتشاف الأهداف، والنمذجة الجزيئية، وعمليات الطب الدقيق. يتزايد الطلب في السوق حيث تعمل المؤسسات البحثية وشركات الأدوية الحيوية وكيانات الرعاية الصحية على تعزيز قدرات البحث والتطوير المستندة إلى البيانات من خلال مجموعات البيانات الجينومية الشاملة والأطر التحليلية القابلة للتطوير وأنظمة المعلومات الحيوية الموحدة لتعزيز إنتاجية الاكتشاف وتوليد رؤى سريرية وتحسين فعالية التطوير.

تشمل الجهات الفاعلة الرئيسية العاملة في السوق العالمية كلاً من Schrödinger, Inc.، وIllumina Inc.، وDanaher Corporation (Genedata AG)، وThermo Fisher Scientific Inc.، وDNAnexus, Inc.. وتركز هذه الشركات على المعلوماتية الحيوية وتحليلات التسلسل، ومنصات البيانات العلمية السحابية الأصلية، والنمذجة والمحاكاة الجزيئية، والذكاء الاصطناعي في علم الأحياء، وتطبيقات البيانات المتعدية التي تدعم اكتشاف الأدوية والطب الدقيق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق البيولوجيا الحاسوبية

- حجم السوق عام 2025: 5.14 مليار دولار أمريكي

- حجم السوق عام 2026: 5.66 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.94 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.89% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق البيولوجيا الحاسوبية بحصة بلغت 41.83% في عام 2025.

- من المتوقع أن يمتلك القطاع القائم على السحابة حصة قدرها 56.5٪ في عام 2026.

- من المتوقع أن يمثل قطاع المعلوماتية الحيوية وتحليلات التسلسل حصة 38.2٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 41.83٪ في عام 2025، بقيمة 2.15 مليار دولار أمريكي.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 1.29 مليار دولار أمريكي بحلول عام 2026.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب قدره 11.49٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 2.04 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.35 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق البيولوجيا الحاسوبية

يعد الدور المتزايد للذكاء الاصطناعي والتعلم الآلي في تحليل البيانات البيولوجية اتجاهًا مهمًا لوحظ في السوق

تبرز الأهمية المتزايدة للذكاء الاصطناعي والتعلم الآلي في تحليل البيانات البيولوجية كاتجاه مهم في السوق نظرًا لأن كيانات علوم الحياة تدير مجموعات بيانات جينومية وبروتينية ومتعددة الوسائط واسعة النطاق ومعقدة والتي تكافح الأدوات التقليدية وحدها لتحليلها. يساعد الذكاء الاصطناعي والتعلم الآلي الباحثين في تحديد الأنماط بسرعة، وتعزيز تفسير البيانات، وتحديد أولويات الأهداف، وأتمتة قطاعات الاكتشاف وعمليات الترجمة. وهذا يعزز وتيرة البحث، ويقلل من العمل اليدوي، ويسهل تحسين عملية اتخاذ القرار في تحديد العلامات الحيوية، وتطوير الأدوية، ومبادرات الطب الدقيق. ويكتسب هذا الاتجاه أيضًا زخمًا حيث تسعى الشركات بشكل متزايد إلى دمج ميزات الذكاء الاصطناعي مباشرة في منصات برمجياتها العلمية بدلاً من الاعتماد على أدوات منفصلة وغير ذات صلة. ومع تزايد عدد المختبرات التي تتبنى البحث والتطوير القائم على السحابة والمرتكز على البيانات، فمن المتوقع أن يرتفع دمج الذكاء الاصطناعي في العمليات العلمية اليومية بشكل أكبر. تدعم هذه العوامل النمو الشامل لسوق البيولوجيا الحسابية العالمية.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة Benchling Benchling AI، وهو مركز قيادة علمي للذكاء الاصطناعي مصمم لجلب العملاء والنماذج التنبؤية مباشرة إلى المنصة التي يستخدمها العلماء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الاستخدام في علم الجينوم والطب الدقيق يقود نمو السوق

ارتفاع الاعتماد في علم الجينوم والطب الدقيقيعد محركًا رئيسيًا للسوق نظرًا لأن أدوات البيولوجيا الحاسوبية ضرورية لتحليل مجموعات البيانات الجينومية والنسخية ومتعددة الوسائط الواسعة وتحويلها إلى رؤى سريرية قيمة. مع تزايد اعتماد الطب الدقيق من قبل أنظمة الرعاية الصحية وشركات علوم الحياة، هناك طلب متزايد على البرامج والمنصات التي تساعد في تفسير المتغيرات واكتشاف العلامات الحيوية وتقسيم المرضى واختيار العلاج. ويؤدي هذا أيضًا إلى زيادة استخدام المعلوماتية الحيوية القائمة على السحابة، والتحليلات المعتمدة على الذكاء الاصطناعي، وأنظمة البيانات الجينومية الموحدة. ويتعزز هذا الاتجاه مع تقدم التنميط الجينومي من البيئات البحثية إلى العمليات السريرية والانتقالية الأوسع. وبالتالي، تقوم المؤسسات بتخصيص موارد متزايدة للحلول الحسابية التي تعزز السرعة وقابلية التوسع والدقة في تحليل البيانات. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Illumina Inc. عن تعاونها مع Tempus بهدف تسريع التبني السريري لاختبارات التسلسل من الجيل التالي من خلال ابتكار الذكاء الاصطناعي الجينومي.

قيود السوق

تجزئة البيانات وضعف إمكانية التشغيل البيني للحد من نمو السوق

يعد تجزئة البيانات وعدم كفاية قابلية التشغيل البيني بمثابة قيود كبيرة على السوق نظرًا لأن البيولوجيا الحسابية تعتمد على دمج مجموعات البيانات الجينومية والسريرية والبروتينية وغيرها من مجموعات بيانات omics من أنظمة مختلفة في سير عمل وظيفي واحد. في العديد من المؤسسات، تظل مجموعات البيانات هذه على منصات متميزة، وتستخدم تنسيقات مختلفة، وتلتزم بمعايير البيانات الوصفية غير المتسقة، مما يؤدي إلى تكامل بطيء ومكلف وصعب من الناحية الفنية. يؤدي هذا إلى إبطاء التحليل، وتقييد قابلية التوسع، وتأخير إنشاء رؤى ذات قيمة سريرية أو تجارية. بالإضافة إلى ذلك، فإنه يقدم تعقيدًا إضافيًا لاكتشاف المؤشرات الحيوية، وتفسير المتغيرات، وإجراء البحوث الترجمية، والتعاون عبر المؤسسات. وبالتالي، يحتاج العديد من المستخدمين النهائيين إلى وقت وموارد وخدمات إضافية لمجرد مزامنة البيانات قبل البدء في التحليل الفعلي، مما قد يعيق اعتماد السوق.

فرص السوق

زيادة الاعتماد في التجارب السريرية ونمذجة الأمراض لتوفير فرص نمو السوق

يؤدي الاستخدام المتزايد في التجارب السريرية ونمذجة الأمراض إلى توليد فرصة كبيرة في السوق، حيث يحتاج الرعاة وفرق البحث بشكل متزايد إلى أدوات حسابية لتعزيز تصميم التجارب، وتسريع تحديد أهلية المريض، ووضع نموذج دقيق لسلوك المرض. تساعد هذه المنصات في تقليل التأخير في التوظيف، وتسهيل التقسيم الطبقي القائم على العلامات الحيوية، وتعزيز عملية صنع القرار في الدراسات المعقدة. كما أنها تكتسب أهمية أكبر مع تقدم التجارب نحو الطب الدقيق، الأمر الذي يتطلب المزيد من البيانات لاختيار المريض وتحليل تطور المرض. وفي الوقت نفسه، تساعد أدوات نمذجة المرض الباحثين في محاكاة المسارات البيولوجية وردود أفعال المرضى في مرحلة مبكرة من التطوير، مما يعزز تحديد الأولويات المستهدفة وتقليل مخاطر التجارب. وهذا يولد آفاق عمل جديدة للموردينالمعلوماتية الحيويةوالذكاء الاصطناعي والمعلوماتية الترجمية ومنصات النمذجة. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في مارس 2025، استحوذت شركة Tempus AI على شركة Deep 6 AI لتعزيز قدراتها في مطابقة التجارب السريرية. وقالت الشركة إن منصة Deep 6 AI لديها إمكانية الوصول إلى أكثر من 750 موقعًا لموفر الخدمة وأكثر من 30 مليون مريض.

تحديات السوق

نقص المعلوماتية الحيوية الماهرة والمواهب الحاسوبيةتشكل تحديا بارزا لنمو السوق

يمثل النقص في المعلوماتية الحيوية الماهرة والموهبة الحسابية تحديًا كبيرًا في السوق حيث تتطلب حلول البيولوجيا الحاسوبية متخصصين يمكنهم العمل في مجالات علم الأحياء والإحصاء وهندسة البرمجيات والذكاء الاصطناعي وتفسير البيانات. يمكن للعديد من المستخدمين النهائيين الاستثمار في المنصات، لكنهم ما زالوا يكافحون من أجل توسيع نطاق الاعتماد لأنهم يفتقرون إلى الفرق التي يمكنها بناء خطوط الأنابيب، والتحقق من صحة المخرجات، ودمج مجموعات البيانات، وتحويل النتائج إلى قرارات بحثية أو سريرية. يؤدي هذا إلى إبطاء التنفيذ، وزيادة الاعتماد على الخدمات الخارجية، ورفع التكلفة الإجمالية للنشر. لقد أصبح التحدي أكثر وضوحًا حيث أن الذكاء الاصطناعي والأتمتة وسير العمل متعدد العمليات يجعل المتطلبات الفنية أكثر تخصصًا. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، تم إصدار تقرير اتجاهات القوى العاملة الوطنية في علوم الحياة لعام 2025 من قبل تعاونية القوى العاملة في علوم الحياة في يوليو 2025. ووجد التقرير أن الصناعة تتعامل مع تغير تكنولوجي سريع، وتكامل أوسع للذكاء الاصطناعي، وزيادة الاستثمار في تحسين مهارات العمال لمعالجة فجوات القوى العاملة.

تحليل التجزئة

حسب المكون

اعتماد البرامج/المنصات على نطاق واسع بسبب الدور المركزي في تحليل البيانات والنمذجة وسير العمل العلمي المتكرر القائم على المنصات

من حيث المكونات، ينقسم السوق إلى برامج/منصات وخدمات.

قاد قطاع البرمجيات/المنصات حصة السوق العالمية للبيولوجيا الحسابية في عام 2025. وينتج هذا عن الوظيفة الرئيسية لمنصات المعلوماتية الحيوية وأدوات النمذجة الجزيئية وبرامج تحليل omics وأنظمة البيانات المتعدية في العمليات البيولوجية الحسابية القياسية. تحتفظ هذه المنصات بأكبر حصة في السوق حيث يعتمد معظم المستخدمين النهائيين على برامج مرخصة أو برامج اشتراك للتعامل مع البيانات البيولوجية، وإجراء التحليلات، ونماذج التفاعلات الجزيئية، والمساعدة على الاكتشاف ومبادرات الطب الدقيق. إن التطبيق المكثف في شركات الأدوية والتكنولوجيا الحيوية، والمؤسسات الأكاديمية، وCROs/CDMOs، والمستشفيات ومختبرات التشخيص يعزز قيادة القطاع. يتم تعزيز هذا القطاع بشكل أكبر من خلال خصائصه القابلة للتطوير ونموذج الإيرادات المتكررة، حيث يقوم العملاء في كثير من الأحيان بتعزيز استخدامهم من خلال النشر السحابي والبيئات المستضافة ووحدات التحليلات المضافة بمرور الوقت.

- على سبيل المثال، في فبراير 2026، أفادت شركة Schrödinger أن إيراداتها من البرامج لعام 2025 وصلت إلى 200 مليون دولار أمريكي وسلطت الضوء على النمو المستمر في إيرادات البرامج المستضافة والقابلة للتقييم. ويشير هذا إلى الأهمية التجارية القوية لحلول البيولوجيا الحاسوبية التي تقودها البرمجيات.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب يبلغ 14.05% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

دعم القبول القوي والقاعدة المثبتة الواسعة هيمنة القطاع القائم على السحابة

بناءً على النشر، يتم تصنيف السوق إلى محلي، وقائم على السحابة، ومختلط.

استحوذ القطاع القائم على السحابة على مكانة رائدة في السوق العالمية في عام 2025. ويرجع ذلك إلى حقيقة أن مهام البيولوجيا الحاسوبية تتطلب في كثير من الأحيان مجموعات بيانات جينومية وبروتينية ومتعددة الأوميات واسعة النطاق والتي تتطلب قوة حاسوبية كبيرة وتخزينًا قابلاً للتكيف ومشاركة سريعة للبيانات بين الفرق. تظل الأنظمة الأساسية المستندة إلى السحابة هي الخيار السائد لأنها تساعد المستخدمين في تنفيذ سير عمل التحليل بشكل أكثر كفاءة، والتخلص من نفقات البنية التحتية الأولية الكبيرة، وضبط الاستخدام وفقًا لمتطلبات المشروع. ترجع الزيادة في اعتمادها إلى التفضيل المتزايد لشركات الأدوية، ومعاهد البحوث، وCROs، ومختبرات التشخيص للمنصات المتصلة التي تتيح التعاون والوصول عن بعد والتحديثات الأسرع. بالإضافة إلى ذلك، يعد النشر السحابي مفيدًا بشكل خاص للتحليلات المستندة إلى الذكاء الاصطناعي وسير عمل المعلوماتية الحيوية الشاملة، حيث يوفر للمستخدمين السرعة والقدرة على التكيف وقابلية تطوير أبسط للنظام. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 56.5% في عام 2026.

- على سبيل المثال، في يناير 2025، أعلنت Inotiv عن شراكة مع VUGENE لدمج المعلوماتية الحيوية القائمة على السحابة والمنصة الحسابية الخاصة بـ VUGENE في قسم الاكتشافات والعلوم التحويلية التابع لها.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 13.22٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

يُفضل استخدام المعلوماتية الحيوية وتحليلات التسلسل على نطاق واسع نظرًا لدورها الأساسي في سير العمل المختلفة

استنادًا إلى التكنولوجيا، يتم تصنيف السوق إلى المعلوماتية الحيوية وتحليلات التسلسل والنمذجة الجزيئية والمحاكاة،التعلم الآلي/ الذكاء الاصطناعي في علم الأحياء، وبيولوجيا النظم ونمذجة الشبكات، وغيرها.

سيطر قطاع المعلوماتية الحيوية وتحليلات التسلسل على حصة السوق في عام 2025. وذلك لأن معظم سير عمل البيولوجيا الحسابية تبدأ بتوليد البيانات التسلسلية، تليها معالجة القراءة، والمحاذاة، وتفسير المتغيرات، وتحليل التعبير، ومعالجة البيانات متعددة omics. تستمر هذه الأدوات في الاستحواذ على الحصة الأكبر حيث يتم استخدامها على نطاق واسع عبر شركات الأدوية والتكنولوجيا الحيوية، والمعاهد الأكاديمية، وCROs/CDMOs، والمستشفيات ومختبرات التشخيص. يتم دعم هيمنتها أيضًا من خلال الارتفاع المطرد في مجموعات بيانات الجينوم الكامل والنسخة النصية وغيرها من مجموعات بيانات omics التي تتطلب خطوط أنابيب تحليل روتينية وقابلة للتطوير. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 38.2% في عام 2026.

- على سبيل المثال، في يناير 2025، أعلنت شركة Illumina عن تعاونها مع NVIDIA لتطوير منصات لتحليل وتفسير البيانات متعددة الأشكال في الأبحاث السريرية، وتطوير الذكاء الاصطناعي في علم الجينوم، واكتشاف الأدوية.

من المتوقع أن يرتفع التعلم الآلي/الذكاء الاصطناعي في قطاع الأحياء بمعدل نمو سنوي مركب يبلغ 16.27% خلال الفترة المتوقعة.

عن طريق التطبيق

أدى الاستخدام العالي في تحليل البيانات المختلفة إلى هيمنة قطاع تحليل بيانات Omics

على أساس التطبيق، ينقسم السوق إلى تحليل بيانات omics، والبيولوجيا الهيكلية والنمذجة الجزيئية، واكتشاف الأدوية وتحسينها قبل السريري، والعلامات الحيوية وطبقات المرضى، والمعلوماتية السريرية والانتقالية، وبيولوجيا الأنظمة/المسارات ونمذجة الأمراض، وغيرها.

في عام 2025، كانت الحصة السوقية يقودها في المقام الأول قطاع تحليل بيانات omics. ويرجع ذلك إلى حقيقة أن غالبية مشاريع البيولوجيا الحسابية تبدأ بفحص التسلسل وبيانات omics المختلفة قبل التقدم إلى التطبيقات النهائية مثل تحديد العلامات الحيوية، ونمذجة الأمراض، والتفسير السريري. تحتفظ هذه الأدوات بالحصة الأكبر حيث يتم استخدامها على نطاق واسع لإدارة مجموعات البيانات الجينومية والنسخية واللاجينومية والبروتينية الكبيرة في شركات الأدوية والمؤسسات البحثية ومنظمات البحوث السريرية والمختبرات التشخيصية. ويتم تعزيز تفوقها بشكل أكبر من خلال الزيادة المستمرة في أبحاث omics المتعددة، حيث يحتاج المستخدمون إلى أنظمة قابلة للتطوير لمعالجة البيانات، والتكامل، والتصور. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 28.8% في عام 2026.

- على سبيل المثال، في فبراير 2025، أعلنت شركة Illumina عن تقنيات جديدة لتوسيع محفظة العلوم المتعددة الخاصة بها، بما في ذلك منصة جديدة لتحليل البيانات متعددة الوسائط تشمل علم الجينوم، والمكانية، والخلية الواحدة، وCRISPR، وسير عمل المثيلة.

من المتوقع أن يرتفع قطاع المؤشرات الحيوية والتقسيم الطبقي للمرضى بمعدل نمو سنوي مركب يبلغ 16.55٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

قادت شركات الأدوية والتكنولوجيا الحيوية الطلب بسبب ارتفاع الإنفاق على أدوات تحليل البيانات

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، والمعاهد الأكاديمية والبحثية، وCROs وCDMOs، والمستشفيات ومختبرات التشخيص، وغيرها.

الصيدلانية &التكنولوجيا الحيوية سيطر قطاع الشركات على حصة السوق في عام 2025. وهذه الهيمنة مدفوعة بالاستثمارات المنتظمة من قبل شركات الأدوية والتكنولوجيا الحيوية في منصات البرمجيات والخدمات ذات الصلة لتحسين إنتاجية البحث والتطوير، وتقصير الجداول الزمنية، ودعم اتخاذ القرارات المستندة إلى البيانات. يتم دعم قيادتهم أيضًا من خلال الاستخدام المتزايد للذكاء الاصطناعي ومنصات البحث القائمة على السحابة وسير العمل متعدد الأوميكس في برامج تطوير الأدوية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 35.8% في عام 2026.

- على سبيل المثال، في مايو 2025، أعلنت شركة Benchling عن تعاون موسع مع شركة Moderna لتوسيع نطاق طرح منصة البحث والتطوير الخاصة بها عبر مؤسسة الأبحاث التابعة لشركة Moderna.

بالإضافة إلى ذلك، من المتوقع أن تشهد CROs/CDMOs معدل نمو بنسبة 13.79% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البيولوجيا الحاسوبية

حسب المنطقة، وينقسم السوق إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Computational Biology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة الأكبر من السوق العالمية وبلغت 1.96 مليار دولار أمريكي في عام 2024 وحافظت على هيمنتها في عام 2025 بقيمة 2.15 مليار دولار أمريكي. تتوسع أمريكا الشمالية بسبب أساسها القوي في مجال البحث والتطوير في مجال الأدوية الحيوية، والمستويات العالية من استخدام السحابة/البرمجيات، ومجموعات بيانات الطب الدقيق الشاملة. علاوة على ذلك، فإن النمو المستمر لعلم الجينوم في العالم الحقيقي وأطر البحث السريري يدعم أيضًا نمو السوق.

سوق البيولوجيا الحاسوبية في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 2.04 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 36.0٪ من السوق العالمية.

أوروبا

ينمو سوق أوروبا بمعدل نمو سنوي مركب قدره 11.49٪ خلال الفترة المتوقعة. ويتغذى توسع أوروبا على البنية التحتية الجينومية العابرة للحدود، والتعاون في مجال بيانات الصحة العامة، والتنفيذ التدريجي للطب الدقيق. وهناك جانب آخر يتمثل في الجهود التي تبذلها المنطقة لإنشاء وصول موحد إلى البيانات الجينومية بين البلدان التي تدعم نمو السوق.

سوق البيولوجيا الحاسوبية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 3.5٪ من الإيرادات العالمية.

سوق البيولوجيا الحاسوبية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.26 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى قيمة 1.29 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل أسرع بسبب التوسع الكبير في علم الجينوم، وتزايد الاستثمار في التكنولوجيا الحيوية، وزيادة اعتماد الذكاء الاصطناعي والطب الدقيق.

سوق البيولوجيا الحاسوبية في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.35 مليار دولار أمريكي، وهو ما يمثل حوالي 6.2% من الإيرادات العالمية.

سوق البيولوجيا الحاسوبية في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.39 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.8٪ من المبيعات العالمية.

سوق البيولوجيا الحاسوبية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.14 مليار دولار أمريكي، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن يكون النمو في مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا أبطأ خلال الفترة المتوقعة. ويعود نمو السوق إلى الاهتمام المتزايد بالصحة الدقيقة، وتوسيع برامج علم الجينوم، وتحسين دعم القطاع العام للطب الجينومي. ويقدر سوق أمريكا اللاتينية في عام 2026 بحوالي 0.28 مليار دولار أمريكي.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.09 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل التطورات التكنولوجية والمبادرات الإستراتيجية على تعزيز مكانة اللاعبين الرئيسيين في السوق

تُظهر السوق العالمية مستوى معتدلاً من الاندماج، حيث تمثل المنظمات الرائدة مثل Schrödinger, Inc.، وIllumina Inc.، وDanaher Corporation (Genedata AG)، وThermo Fisher Scientific Inc.، حصة كبيرة من إجمالي الإيرادات. ويعمل هؤلاء اللاعبون على تعزيز مكانتهم في السوق من خلال المنصات العلمية السحابية، والمعلوماتية الحيوية وتحليلات التسلسل، والنمذجة الجزيئية، وسير عمل الأحياء القائم على الذكاء الاصطناعي، وتطبيقات البيانات المتعدية.

- في يناير 2026، أعلن شرودنغر عن شراكة مع شركة Lilly لإتاحة منصة TuneLab ضمن LiveDesign، مما يوسع الدعم لسير عمل اكتشاف الأجسام المضادة.

ومن بين المشاركين البارزين الإضافيين Seven Bridges Genomics وSOPHiA GENETICS وTEMPUS وRecursion وغيرهم. ومن المتوقع أن تركز هذه الشركات على تحسين المنتجات، وأتمتة سير العمل، وتوسيع الدعم لعلم الجينوم.علامة حيويةتحديد الهوية والأبحاث الدوائية الحسابية لرفع مكانتها في السوق خلال فترة الدراسة.

قائمة شركات البيولوجيا الحاسوبية الرئيسية

- شركة شرودنغر (الولايات المتحدة)

- شركة إلومينا(نحن.)

- شركة Danaher (Genedata AG) (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية(نحن.)

- شركة دي ان اكسس (نحن.)

- كياجين (ألمانيا)

- علم الجينوم السبعة (الولايات المتحدة)

- صوفيا جينيتيكس (سويسرا)

- تيمبوس (الولايات المتحدة)

- العودية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:أطلقت Benchling AI Connectors، المبنية على MCP، لربط البيانات العلمية بأدوات الذكاء الاصطناعي المستخدمة في البحث والتطوير. وقالت الشركة إن القدرة الجديدة تربط الأنظمة العلمية والمؤسسية مثل SharePoint وSnowflake وNotion حتى تتمكن مسارات عمل الذكاء الاصطناعي من الوصول إلى السياق التجريبي والتنظيمي الكامل.

- أبريل 2026:أطلقت شركة Illumina برنامج DRAGEN v4.5، وهو عبارة عن توسعة برمجية رئيسية تهدف إلى تحسين الرؤى عبر السلالات الجرثومية والأورام وسير العمل متعدد الأطوار.

- يناير 2026:قدمت شركة Illumina أطلس مليار خلية، والذي يوصف بأنه أكبر مجموعة بيانات للاضطرابات الجينية على مستوى الجينوم في العالم، لتسريع اكتشاف الذكاء الاصطناعي والأدوية.

- يناير 2026:أطلقت Tempus Paige Predict، وهي مجموعة جديدة للتنبؤ بالعلامات الحيوية مدعومة بالذكاء الاصطناعي لعلم الأمراض الرقمية بعد استحواذها على Paige في عام 2025.

- أغسطس 2025:قامت شركة SOPHiA Genetics بتوسيع تعاونها مع AstraZeneca لاستخدام مصانع الذكاء الاصطناعي متعددة الوسائط في علاج سرطان الثدي.

تغطية التقرير

يتضمن تحليل سوق البيولوجيا الحاسوبية العالمية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

[كزولينبيجق]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.89% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 5.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.94 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.15 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.89٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات/المنصات السوق.

إن الاستخدام المتزايد في علم الجينوم والطب الدقيق إلى جانب الطلب المتزايد على اكتشاف الأدوية وتطويرها يؤدي في المقام الأول إلى توسع السوق.

تعد شركة Schrödinger, Inc.، وIllumina Inc.، وDanaher Corporation (Genedata AG)، وشركة Thermo Fisher Scientific Inc. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة