حجم سوق سفن الحاويات، وحصتها، وتحليل الصناعة، حسب المكونات (وحدة الدفع، وتوليد الطاقة وتوزيعها، والمعدات المساعدة، والهيدروليكية، وأنظمة ومضخات السفن، والأنظمة الخاصة بالسفن، وهياكلها وتجهيزاتها، ومساعدات الملاحة وأنظمة الاتصالات)، حسب نوع الوقود (الديزل والبنزين، والكهرباء، والغاز الطبيعي المسال، وغاز البترول المسال، وغيرها)، حسب الوزن الساكن (أقل من 7500 طن ساكن، 7500 - 2,00,000 طن ساكن، وأكثر من 2,00,000 طن ساكن)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

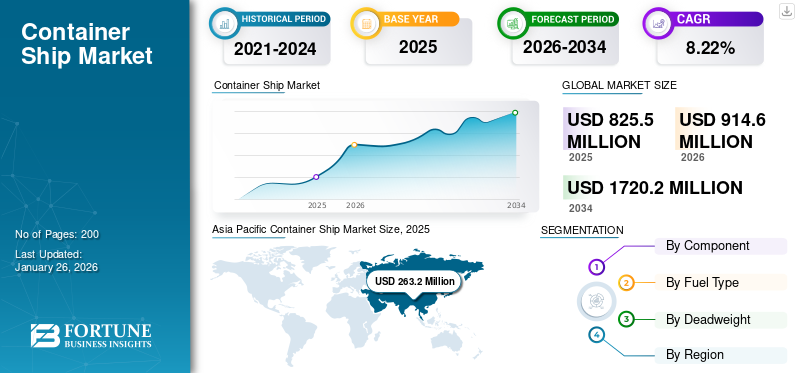

بلغت قيمة سوق سفن الحاويات العالمية 825.5 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 914.6 مليون دولار أمريكي في عام 2026 إلى 1720.2 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.22٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق سفن الحاويات بحصة سوقية بلغت 31.88٪ في عام 2025.

تعتبر سفن الحاويات، المعروفة باسم "السفن الصندوقية"، ضرورية للتجارة العالمية لأنها تنقل حاويات موحدة تحتوي على جزء كبير من المنتجات المصنعة في العالم. تم تصميم هذه السفن لتحسين سعة الشحن باستخدام الحاويات القياسية، والتي يتم قياسها عادةً بوحدات مكافئة 20 أو 40 قدمًا (وحدات TEUs وFEUs)، والتي يتم ترتيبها على أغطية فتحات السفينة والسطح العلوي. يمكن أن تختلف العناصر الموجودة داخل هذه الحاويات من المنتجات غير القابلة للتلف مثل الإلكترونيات والآلات إلى السلع القابلة للتلف مثل المنتجات الطازجة، والتي يتم نقلها بشكل متكرر في حاويات مبردة للحفاظ على جودتها أثناء النقل.

تلعب سفن الحاويات دورًا أساسيًا في نقل البضائع التجاري متعدد الوسائط، حيث تعمل على خدمات الخطوط الملاحية المنتظمة التي تربط الموانئ الرئيسية الهامة حول العالم. يسهل هذا الإطار وسائل النقل الفعالة والاقتصادية بين القارات، مما يعزز التجارة الدولية والتنمية الاقتصادية ويساعد على نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق سفن الحاويات العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 825.5 مليون دولار أمريكي

- حجم السوق عام 2026: 914.6 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1720.2 مليون دولار أمريكي

- معدل النمو السنوي المركب: 8.22% من 2026 إلى 2034

الحصة السوقية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق سفن الحاويات بحصة بلغت 31.88% في عام 2025، مدفوعة بصناعة بناء السفن الواسعة، وصادرات التصنيع القوية، وارتفاع التجارة البحرية عبر الصين وكوريا الجنوبية واليابان. إن البنية التحتية الراسخة في المنطقة والقوى العاملة الماهرة والأسعار التنافسية جعلتها رائدة عالميًا في إنتاج وتشغيل سفن الحاويات.

- من حيث الوزن الساكن، استحوذ قطاع 75.000-200.000 طن ساكن على الحصة الأكبر في عام 2024، مما يوفر توازنًا فعالاً من حيث التكلفة بين سعة الشحن والمرونة التشغيلية، مما يجعله مناسبًا لكل من الموانئ الرئيسية والإقليمية.

أبرز المعالم القطرية

- الصين: تقود صناعة السفن العالمية مع توسعات كبيرة في القدرات، واعتماد التكنولوجيا الخضراء، والمبادرات الإستراتيجية مثل الحزام والطريق، مما يعزز الطلب على سفن الحاويات.

- الولايات المتحدة: تعمل مشاريع التجارة البحرية وتحديث الموانئ على زيادة الطلب المطرد، على الرغم من أن السياسات التجارية والتعريفات الجمركية تؤثر على اتجاهات النمو.

- اليابان وكوريا الجنوبية: تظلان من شركات بناء السفن الرئيسية، مع التركيز على السفن ذات التقنية العالية والموفرة للطاقة للحفاظ على الميزة التنافسية في أسواق الشحن العالمية.

- أوروبا: النمو مدعوم بممارسات بناء السفن الخضراء المتقدمة واعتماد تقنيات السفن المستقلة في الأسواق المتخصصة.

ديناميكيات السوق

محركات السوق

ارتفاع التجارة البحرية والدعم الحكومي والشراكات الإستراتيجية لتعزيز السوق

ويشكل قطاع الشحن العالمي حوالي 80% من التجارة الدولية. يوفر التوسع في التجارة البحرية مزايا للمستهلكين على مستوى العالم من خلال توفير تكاليف شحن أقل. تشمل العوامل الرئيسية التي تساهم في استمرار نمو سوق سفن الحاويات في الصناعة تعزيز الكفاءة في حلول الشحن بالحاويات كوسيلة نقل وزيادة التحرير الاقتصادي.

- على سبيل المثال، تشير التقارير إلى أنه من المتوقع أن يصل حجم حركة المرور على طريق بحر الشمال إلى 80 مليون طن من البضائع سنويًا بحلول عام 2025 في الشحن البحري في القطب الشمالي. ويطرح هذا النمو السريع قضايا اقتصادية وبيئية وسياسية واجتماعية تعطيها الحكومات المختلفة الأولوية حاليًا.

في السنوات الأخيرة، كان هناك نمو ثابت في تسليم السفن في جميع أنحاء العالم من الدول التي ليست جزءًا من فرقة العمل التابعة لمجلس منظمة التعاون الاقتصادي والتنمية المعنية ببناء السفن (WP6). وفي عام 2021، استحوذت البلدان غير الأعضاء في مجموعة WP6 على 47.4% من عمليات التسليم العالمية، ويرجع ذلك إلى حد كبير إلى الزيادة السريعة في إكمال السفن في الصين، والتي تمثل 41.1% من إجمالي عمليات الإنجاز العالمية.

- على سبيل المثال، في نوفمبر 2024، أبرمت شركة Hapag-Lloyd اتفاقيات مع اثنين من أحواض بناء السفن الصينية لما مجموعه 24 سفينة حاويات جديدة. ومن بين هذه السفن، ستقوم مجموعة يانغزيجيانغ لبناء السفن ببناء 12 سفينة جديدة، كل منها قادرة على حمل 16800 حاوية نمطية. وستعمل هذه السفن على تعزيز قدرة الخدمات الحالية. بالإضافة إلى ذلك، ستنتج شركة نيو تايمز لبناء السفن المحدودة 12 سفينة أخرى، تبلغ سعة كل منها 9200 حاوية مكافئة.

قيود السوق

تثير الطبيعة الدورية للسوق القلق بشأن القدرة السنوية على بناء السفن، وتراكم الطلبات، وربحية شركات بناء السفن مما يعيق نمو السوق

البناء السفنيواجه القطاع دورات، مما يؤدي إلى تحديات القدرة الفائضة لشركات بناء السفن خلال فترات الذروة، مما يؤثر على العمليات التشغيلية وربحية الشركات المصنعة. وبسبب هذا النمط الدوري وارتفاع تكاليف المواد الخام، وخاصة الصلب، واجهت معظم الشركات المصنعة خسائر في السنوات الأخيرة.

بالإضافة إلى عدد قليل من الشركات، عانت شركات بناء السفن الرائدة مثل الشركة الكورية لبناء السفن والهندسة البحرية (KSOE)، وسامسونج للصناعات الثقيلة، وشركة دايو لبناء السفن والهندسة البحرية من خسائر مالية في السنوات الأخيرة. وتشمل الأسباب الرئيسية لهذه الخسائر أسعار العقود الراكدة، ومدد العقود الممتدة، وارتفاع تكاليف المواد. ونتيجة لذلك، انخفض عدد أحواض بناء السفن على مدى السنوات العشرين الماضية.

عادةً، يتطلب تسليم السفينة من وقت توقيع العقد إطارًا زمنيًا يتراوح من سنتين إلى ثلاث سنوات. ونتيجة للسوق التنافسية والموحدة، يعاني المصنعون من انخفاض الربحية بموجب العقود ذات الأسعار الثابتة. على سبيل المثال، من المتوقع أن تتكبد شركة سامسونج للصناعات الثقيلة خسارة تراكمية تتجاوز 4.5 مليار دولار أمريكي منذ عام 2015 على الرغم من العدد الكبير من الطلبات. تواجه العديد من الشركات الأخرى في الصناعة تحديات مماثلة.

فرص السوق

تؤثر الإنجازات الكبرى في تصميم الحاويات على تقدم النقل المستقبلي وتؤدي إلى توسع السوق

ويسلط التركيز على السفن الأكبر حجما الضوء على أهمية اقتصاديات الحجم الكبير، على الرغم من أنها تتطلب استثمارات كبيرة في مرافق الموانئ. وتظل عوامل مثل إمكانية الوصول إلى الموانئ وإنتاجية البضائع مؤثرة في تحول سفن الحاويات، مما يعكس الحاجة إلى تحقيق التوازن بين التقدم التكنولوجي والجدوى الاقتصادية.

في الآونة الأخيرة، كان هناك بحث وتطوير كبير في تقنيات الشحن المستقل. تقوم العديد من الشركات والمنظمات البحثية بالتحقيق في جدوى سفن الشحن غير المأهولة أو المستقلة بهدف تحسين الكفاءة وخفض النفقات التشغيلية. هذه التصاميم المبتكرة تصور السفن المجهزة بأنظمة استشعار متطورة،الذكاء الاصطناعيووظائف الملاحة المستقلة، والتي يمكن أن تحدث تحولًا جذريًا في القطاع البحري.

علاوة على ذلك، فإن تصميم سفن الحاويات المستقبلية يتجاوز الحجم والقدرة الاستيعابية. تتميز الأفكار الجديدة لسفن الحاويات من الجيل التالي بطرق الدفع المتقدمة، بما في ذلك خلايا وقود الهيدروجين والتكنولوجيا المدعومة بالرياح. علاوة على ذلك، هناك تركيز متزايد على تصميمات السفن المعيارية التي تسمح بإجراء تعديلات سريعة على احتياجات الشحن المتطورة والمتطلبات التشغيلية.

تحديات السوق

الاضطرابات الجيوسياسية والتجارية تتحدى نمو السوق

الطاقة الزائدة وتقلب الأسعار: إن تدفق سفن الحاويات الجديدة فائقة الضخامة يفوق الطلب، مما يؤدي إلى فائض الطاقة وتقلب أسعار الشحن، مما يعقد ربحية شركات الشحن.

ازدحام الموانئ واختناقات البنية التحتية: تواجه الموانئ الرئيسية، وخاصة في آسيا وأوروبا وأمريكا الشمالية، ازدحامًا كبيرًا بسبب ارتفاع أحجام البضائع ونقص العمالة وشيخوخة البنية التحتية، مما يؤدي إلى التأخير وزيادة النفقات.

الاضطرابات الجيوسياسية والتجارية: تؤدي التوترات الجيوسياسية الحالية، والتغيرات في السياسات التجارية، والصراعات الإقليمية (بما في ذلك أزمة البحر الأحمر والنزاعات التجارية بين الولايات المتحدة والصين) إلى انقطاع طرق الشحن وتوليد حالة من عدم اليقين في أنماط التجارة العالمية.

ارتفاع التكاليف التشغيلية والتنظيمية: يؤدي الالتزام باللوائح البيئية الأكثر صرامة، مثل EEXI وCII التابعين للمنظمة البحرية الدولية، إلى جانب أسعار الوقود المتفاوتة والتعريفات المرتفعة، إلى زيادة النفقات، مما يؤثر بشكل خاص على صغار المشغلين.

اتجاهات سوق سفن الحاويات

تتطور الصناعات بشكل كبير بسبب الحاجة المتزايدة إلى قدر أكبر من الكفاءة والاستدامة والشفافية

السفن المستقلة والآلية:تعمل السفن المستقلة التي يقودها الذكاء الاصطناعي والأتمتة في إدارة البضائع على تقليل الحاجة إلى المشاركة البشرية، وتعزيز السلامة، وتقليل النفقات التشغيلية.

الحاويات الذكية وإنترنت الأشياء:حاويات مزودة بأجهزة استشعار إنترنت الأشياء،نظام تحديد المواقعو RFID يتيحان إمكانية التتبع في الوقت الفعلي ومراقبة ظروف الشحن وتحسين الرؤية في كفاءة سلسلة التوريد العالمية.

البيانات الضخمة والتحليلات:تعمل التحليلات المتطورة على تحسين تخطيط الطريق والتنبؤ بمتطلبات الصيانة وتعزيز كفاءة استهلاك الوقود، مما يؤدي إلى خفض التكاليف وانخفاض الانبعاثات.

التقنيات الخضراء:وتساعد تقنيات الدفع المستدامة، مثل السفن الكهربائية والهجينة والسفن التي تعمل بالرياح، إلى جانب التصاميم التي تركز على كفاءة الطاقة، الصناعة في الامتثال للوائح البيئية الأكثر صرامة.

التوائم الرقمية والصيانة التنبؤية:تعمل العروض الرقمية للسفن والبضائع على تسهيل الإشراف الفوري والصيانة المتوقعة، مما يقلل من وقت التوقف عن العمل والانقطاع التشغيلي.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق سفن الحاويات من 5.06 مليار دولار أمريكي في عام 2023 إلى 6.46 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

الحاجة المتزايدة لنقل البضائع تغذي الطلب بكفاءة على الأنظمة الخاصة بالسفن

بناءً على المكون، يتم تصنيف السوق إلى وحدة الدفع، توليد الطاقةوالتوزيع، والمعدات المساعدة، والأنظمة الهيدروليكية، وأنظمة السفن والمضخات، والأنظمة الخاصة بالسفن، وهياكل السفن وتجهيزاتها، وأنظمة المساعدة الملاحية والاتصالات.

سيطر قطاع الأنظمة الخاصة بالسفن على حصة سوق سفن الحاويات العالمية في عام 2024. ويغطي النظام أنظمة الربط وأنظمة الدعم وأغطية الفتحات ورافعات البضائع وأنظمة الطاقة وما إلى ذلك. وتعد هذه الأنظمة جزءًا لا يتجزأ من تشغيل سفن الحاويات، مما يعزز قدرتها على نقل البضائع بكفاءة وأمان في جميع أنحاء العالم. بشكل عام، يرتبط نمو صناعة الشحن العالمية ارتباطًا وثيقًا بتطوير وتحسين الأنظمة الخاصة بالسفن، والتي تلعب دورًا حاسمًا في تعزيز الكفاءة التشغيلية والسلامة والاستدامة.

حسب نوع الوقود

التحرك الكبير نحو إزالة الكربنة عزز نمو قطاع الديزل والبنزين

بناءً على نوع الوقود، ينقسم السوق إلى الديزل والبنزين والكهرباء والغاز الطبيعي المسال وغاز البترول المسال وغيرها.

سيطر قطاع الديزل والبنزين على حصة السوق العالمية في عام 2024. الطلب المتزايد على إزالة الكربون من الوضع البيئي من قبل مختلف اللاعبين الرئيسيين باستخدام أنواع الوقود والغازات المتقدمةالدفع البحريينمو بشكل ملحوظ النمو القطاعي. تبذل صناعة الشحن جهودًا كبيرة لإزالة الكربون، ونظرًا لتوافقها مع الانخفاض، يحل زيت الديزل البحري الاصطناعي (MOD) محل الوقود الأحفوري التقليدي مباشرةً.

على سبيل المثال، في يناير 2023، وقعت شركة MPC Container Ships وINERATEC عقدًا لتوريد زيت الديزل البحري الاصطناعي (MOD) المصنوع من ثاني أكسيد الكربون الحيوي والهيدروجين المتجدد.

بواسطة الوزن الثقيل

75,000 - 2,00,000 طن ساكن قادت السوق حيث أن تشغيلها فعال من حيث التكلفة مقارنة بالسفن الضخمة

بناءً على الوزن الساكن، يتم تقسيم السوق إلى أقل من 75,000 طن ساكن، و75,000 - 2,00,000 طن ساكن، وأكثر من 2,00,000 طن ساكن.

سيطر قطاع 75000 - 200000 طن ساكن على السوق العالمية في عام 2024 ويقدر أنه القطاع الأسرع نموًا خلال الفترة المتوقعة. تحقق السفن في نطاق DWT هذا توازنًا بين سعة الشحن والقدرة على التكيف الملاحي، وغالبًا ما تفتقر الموانئ الأصغر والطرق الإقليمية إلى البنية التحتية للسفن الكبيرة جدًا، مما يجعل السفن متوسطة الحجم ضرورية لتغطية جغرافية أوسع. علاوة على ذلك، فإن تشغيل السفن متوسطة الحجم أكثر فعالية من حيث التكلفة من السفن الضخمة، التي تتطلب طاقمًا متخصصًا وتستهلك وقودًا أكبر بكثير.

- على سبيل المثال، في يناير 2022، وقعت شركة K Shipbuilding الكورية عقدًا لبناء سفينة حاويات. وكانت فترة بناء الناقلة 1129 يومًا. وبموجب العقد، قامت الشركة ببناء 1,92,000 طن ساكن، وبلغت القيمة الإجمالية للعقد حوالي 130 مليون دولار أمريكي. ومن المقرر التسليم المقرر للسفينة في عام 2025.

التوقعات الإقليمية لسوق سفن الحاويات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Container Ship Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر في عام 2025 ومن المرجح أن تظل مهيمنة طوال الفترة المتوقعة. في عام 2025، حققت منطقة آسيا والمحيط الهادئ 263.2 مليون دولار أمريكي، مما ساهم بنسبة 31.88٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 293.5 مليون دولار أمريكي في عام 2026. وتمثل منطقة آسيا والمحيط الهادئ، وخاصة الصين وكوريا الجنوبية واليابان، جزءًا كبيرًا من إنتاج بناء السفن العالمي. وترجع هذه الهيمنة إلى البنية التحتية الراسخة، والعمالة الماهرة، والأسعار التنافسية. المنطقة مدفوعة بالطلب القوي على سفن الشحن الفعالة والتقدم التكنولوجي والسياسات الحكومية الداعمة.

- وفقًا لتقرير الأونكتاد 2022، فإن 94% من عمليات بناء السفن العالمية تمت في الصين وجمهورية كوريا واليابان في عام 2022. بالإضافة إلى ذلك، فإن نصف الأسطول العالمي مملوك للشركات الآسيوية.

- تهيمن على صناعة بناء السفن بحصة كبيرة من الطلبات العالمية. وتواصل الصين توسيع قدرتها واعتماد التكنولوجيات الخضراء.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 19.28% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 159.2 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 175.8 مليون دولار أمريكي في عام 2026. ويتأثر سوق أمريكا الشمالية بعوامل مختلفة، بما في ذلك ديناميكيات التجارة ونمو القدرات والأحداث الجيوسياسية. ولا تزال الولايات المتحدة لاعباً مهماً في تجارة أمريكا الشمالية، مع الطلب القوي على الواردات. ومع ذلك، فإن الزيادات المحتملة في التعريفات والسياسات التجارية يمكن أن تؤثر على هذا الطلب. وتلعب هذه البلدان أيضًا أدوارًا مهمة في التجارة الإقليمية، حيث تركز كندا على تنويع شركائها التجاريين، وتشهد المكسيك معدلات سوق مرتفعة على الرغم من الإضافات في القدرات.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 210.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 25.55٪، ومن المتوقع أن تصل إلى 237.1 مليون دولار أمريكي في عام 2026. وتحتل أوروبا مكانة مهمة في السوق العالمية. من المتوقع أن تنمو صناعة بناء السفن الأوروبية، مدفوعة بالتقدم التكنولوجي، وممارسات بناء السفن الخضراء، والطلب على السفن المتخصصة. تعد أحواض بناء السفن الأوروبية في طليعة دمج التقنيات المتقدمة مثل ممارسات بناء السفن الخضراء وتقنيات السفن المستقلة. تساعد هذه الخبرة في الحفاظ على مكانتها التنافسية في مجال بناء السفن المتخصصة.

بقية العالم

يتكون باقي العالم من الشرق الأوسط وأفريقيا وأمريكا اللاتينية. حقق سوق أمريكا اللاتينية 84 مليون دولار أمريكي في عام 2025، وهو ما يمثل 10.17٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 89.8 مليون دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا مدفوعًا بالمواقع الاستراتيجية واستثمارات البنية التحتية وزيادة التجارة البحرية. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 108.3 مليون دولار أمريكي في عام 2025، لتستحوذ على 13.12% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 118.4 مليون دولار أمريكي في عام 2026. وتتمتع منطقة الشرق الأوسط، وخاصة دول مثل الإمارات العربية المتحدة، بموقع استراتيجي على مفترق طرق طرق التجارة الدولية. ويعزز هذا الموقع دورها كمركز تجاري رئيسي، مما يزيد الطلب على سفن الحاويات. علاوة على ذلك، تستثمر حكومات أمريكا اللاتينية في توسيع ازدحام الموانئ وتحديثها، مما يعزز القدرة على عمليات بناء السفن وإصلاحها. ويساهم النمو الاقتصادي في أمريكا اللاتينية في زيادة الطلب على الخدمات البحرية، بما في ذلك سفن الحاويات. ويعود هذا النمو إلى توسع الصناعات مثل الزراعة والطاقة والتصنيع.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدى التقدم التكنولوجي المستمر وإطلاق الشركات الرائدة للمنتجات المبتكرة إلى حضورها السائد في السوق

تتميز صناعة بناء سفن الحاويات بقدرة تنافسية عالية، حيث يتنافس اللاعبون الرئيسيون على عوامل مثل الابتكار التكنولوجي والقدرة الإنتاجية وكفاءة التكلفة.

وتهيمن الدول الآسيوية على صناعة بناء السفن، وخاصة كوريا الجنوبية والصين واليابان. تمتلك هذه الدول أحواض بناء السفن واسعة النطاق ذات قدرات إنتاجية عالية وأسعار تنافسية، مما يجعلها رائدة في السوق العالمية. الشركات الكبرى مثل Hyundai Heavy Industries وSamsung Heavy Industries وشركة بناء السفن الحكومية الصينية هي في طليعة هذه الصناعة. وهي تركز على تطوير السفن الصديقة للبيئة وتنفيذ التقنيات المتقدمة لتعزيز الكفاءة.

تتميز صناعة سفن الحاويات بالمنافسة الشديدة بين القادة الآسيويين والابتكار التكنولوجي والتحالفات الاستراتيجية. من المتوقع أن يؤدي التركيز على الاستدامة والتحول الرقمي إلى دفع النمو المستقبلي والقدرة التنافسية في السوق.

قائمة المفاتيح لمحة عن شركات سفن الحاويات

- مجموعة دامن لبناء السفن(هولندا)

- شركة كوسكو لخطوط الشحن المحدودة(الصين)

- محيط هانوا (كوريا الجنوبية)

- هيونداي للصناعات الثقيلة (كوريا الجنوبية)

- شركة اليابان البحرية المتحدة(اليابان)

- كاواساكي للصناعات الثقيلة (اليابان)

- جاردن ريتش لبناء السفن والمهندسين (الهند)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- سامسونج للصناعات الثقيلة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- فبراير 2025:كشفت شركة Samsung Heavy Industry أنها أكملت تسليم سفينة الحاويات الكبيرة الافتتاحية بسعة 15000 حاوية مكافئة، والتي تتميز بجهاز SAVER WIND، وهو جهاز مصمم ذاتيًا لتقليل المساعدة الجوية.

- فبراير 2025:قدمت شركة الشحن القوية MSC طلبًا لما يصل إلى ثمانية 22000 حاوية نمطية مسالةالغاز الطبيعيسفن حاويات الوقود المزدوج في الصين. أعلنت شركة Zhoushan Changhong International لبناء السفن أنها أبرمت اتفاقية لوحدات 4 + 2 + 2 صديقة للبيئة مع MSC.

- نوفمبر 2024:كشفت شركة سامسونج للصناعات الثقيلة أنها أبرمت عقدًا لبناء أربع سفن حاويات، تبلغ سعة كل منها 16000 حاوية مكافئة (وحدة مكافئة لعشرين قدمًا)، لمالك سفينة آسيوي. وتبلغ القيمة الإجمالية للعقد 1.0985 تريليون وون، ومن المقرر تسليم هذه السفن في ديسمبر 2027.

- سبتمبر 2024:وقعت Lloyd's Register (LR) وSamsung Heavy Industries (SHI) مشروع تطوير مشترك (JDP) يركز على سفينة حاويات تعمل بالأمونيا بسعة 9300 حاوية مكافئة. وكجزء من هذه الاتفاقية، ستتعاون شركة SHI مع شركة Eastern Pacific Shipping لإجراء دراسات التصميم لسفينة الحاويات التي تعمل بالأمونيا. وفي الوقت نفسه، ستقوم LR بتقييم مخرجات SHI وتقديم التوجيه الفني لتحسينات التصميم اللاحقة.

- سبتمبر 2024:أعلنت شركة هانوا أوشن، ثالث أكبر شركة لبناء السفن في كوريا الجنوبية، أنها حصلت على عقدها الافتتاحي لسفينة الحاويات من شركة إيه بي مولر-ميرسك إيه/إس، ثاني أكبر شركة شحن في العالم، في صفقة تبلغ قيمتها حوالي 2.2 مليار دولار أمريكي.

تغطية التقرير

يوفر تحليل سوق سفن الحاويات العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. يتضمن تفاصيل حول ديناميكيات السوق واتجاهات السوق العالمية المتوقع أن تدفع نمو سوق سفن الحاويات في الفترة المتوقعة. وهو يقدم معلومات عن مدى انتشار سوء الإطباق في المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ وعدد أطباء تقويم الأسنان في البلدان الرئيسية. يغطي التقرير المشهد التنافسي التفصيلي بمعلومات عن حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.22% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

حسب نوع الوقود

|

|

|

بواسطة الوزن الساكن

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 825.5 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1720.2 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 263.2 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.22٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، سيطر قطاع الأنظمة الخاصة بالسفن على السوق في عام 2025.

إن ارتفاع التجارة البحرية والدعم الحكومي والشراكات الإستراتيجية سيعزز السوق.

تعد مجموعة Damen Shipyards Group (هولندا)، وHyundai Heavy Industries (كوريا الجنوبية)، وSamsung Heavy Industries (كوريا الجنوبية) من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة