سيظل قطاع تكنولوجيا المعلومات والاتصالات صناعة رئيسية للاستخدام النهائي ومن المتوقع أن يصل إلى 23.84٪ من حصة السوق العالمية في عام 2026. ويأتي هذا القطاع في طليعة اعتماد تقنيات العصر الجديد، مما يتطلب مزيدًا من المرونة لدعم هذه التقنيات ودمجها دون عناء. بالإضافة إلى ذلك، يتطلب هذا القطاع الحد الأدنى من وقت التوقف عن العمل ووقت الاستجابة السريع لخدمة المستخدمين النهائيين. وبالتالي، تفضل صناعة تكنولوجيا المعلومات والاتصالات مراكز البيانات في حاويات لخدمة متطلباتها سريعة التطور.

حجم سوق مراكز البيانات المعبأة في حاويات، وحصتها وتحليل الصناعة، حسب نوع الحاوية (حاوية 20 قدمًا، وحاوية 40 قدمًا، والحاوية المخصصة)، حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة الحجم (SMEs) والمؤسسات الكبيرة)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الحكومة، الإعلام والترفيه، الطاقة والمرافق، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

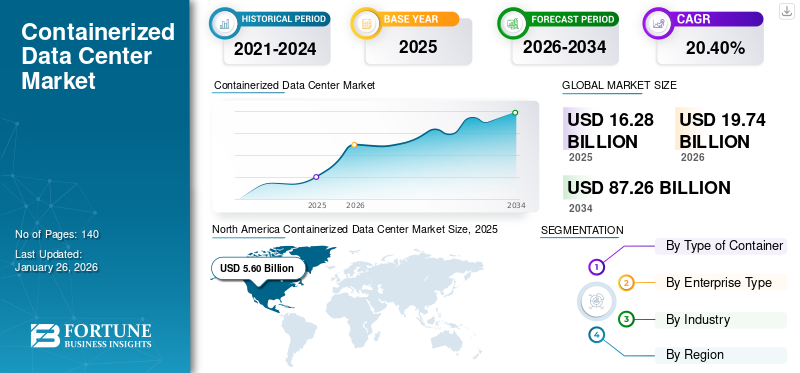

بلغت قيمة حجم سوق مراكز البيانات العالمية المعبأة بالحاويات 16.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 19.74 مليار دولار أمريكي في عام 2026 إلى 87.26 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مراكز البيانات المعبأة بحاويات بحصة سوقية بلغت 34.40٪ في عام 2025.

يتم بناء مركز البيانات المعبأ في حاوية في منشأة تصنيع ثم يتم نقله إلى المستخدم النهائي في حاوية. لقد تناول هذا التقرير مزيجًا من البائعين الذين يقدمون مراكز وحلول بيانات متكاملة في حاويات. يمكن أن تكون الحاويات وحدات، ولكن العكس ليس صحيحا دائما.

تشهد هذه الصناعة نموًا ملحوظًا بسبب الزيادة الهائلة في حركة البيانات. بالإضافة إلى ذلك، أدى إدخال شبكات الجيل الخامس إلى زيادة سرعات نقل البيانات وأدى إلى تطوير تطبيقات جديدة، مما أدى إلى ارتفاع الطلب على البنية التحتية لمركز البياناتللتعامل مع حركة البيانات المتزايدة. علاوة على ذلك، تراقب الحكومات والجهات التنظيمية في جميع أنحاء العالم عن كثب نمو مراكز البيانات لمعالجة قضايا الاستدامة الناجمة عن العمليات كثيفة الاستهلاك للطاقة. إنهم يضعون إرشادات الاستدامة لمراكز البيانات الجديدة. على سبيل المثال،

- في يناير 2024،تم تقديم مشروع قانون جديد يسمى HB 116 في مجلس مندوبي فرجينيا. يتطلب مشروع القانون هذا من مشغلي مراكز البيانات تلبية متطلبات محددة لكفاءة الطاقة. وفقًا لمشروع القانون، لا يمكن لمشغلي مراكز البيانات التأهل للحصول على إعفاءات ضريبية إلا إذا حققوا درجة فعالية استخدام الطاقة تبلغ 1.2 أو أقل.

ومن المتوقع أن تؤدي هذه التطورات إلى زيادة الطلب على مراكز البيانات القائمة على الحاويات مع الإدارة المثلى لتدفق الهواء، وبالتالي تقليل التأثير البيئي.

أدت جائحة كوفيد-19 إلى ارتفاع الطلب على المنتجات بسبب عوامل مثل زيادة العمل عن بعد، واعتماد السحابة، والدعم الحكومي. أدت الزيادة في الحاجة إلى بنية تحتية رقمية قوية إلى تسريع نمو السوق. وفي السنوات المقبلة، سيستمر السوق في الازدهار بسبب الطلب المتزايد على مراكز البيانات الخضراء والمستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مراكز البيانات المعبأة في حاويات

- حجم السوق عام 2025: 16.28 مليار دولار أمريكي

- حجم السوق عام 2026: 19.74 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 87.26 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.40% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق مراكز البيانات المعبأة بحاويات بحصة بلغت 34.40% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الحاويات مقاس 40 قدمًا على 47.22% من حصة السوق في عام 2026.

- من المتوقع أن يستحوذ قطاع تكنولوجيا المعلومات والاتصالات على حصة سوقية تبلغ 23.84٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 34.40٪ في عام 2025 بقيمة 5.60 مليار دولار أمريكي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 18.50٪ في عام 2025، بقيمة 3.02 مليار دولار أمريكي.

أوروبا

استحوذت أوروبا على حصة 30.80٪ في عام 2025، بقيمة 5.01 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.01 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 0.87 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق مراكز البيانات المعبأة في حاويات

زيادة الطلب على حلول التعافي من الكوارث والأولوية لاستمرارية الأعمال لضمان نمو السوق

أصبحت حلول التعافي من الكوارث واستمرارية الأعمال أولوية بالنسبة للشركات المعرضة للهجمات الإلكترونية أو الكوارث الطبيعية. وفقًا لخبراء الصناعة، تم الإبلاغ عن زيادة بنسبة 72٪ في خروقات البيانات في عام 2023 مقارنة بعام 2021. وكان هناك أكثر من 2,365 هجومًا إلكترونيًا، مع 343,338,964 ضحية في عام 2023.

في مثل هذه الحالات، تعد حلول مراكز البيانات القائمة على الحاويات خيارًا ممتازًا لأنها توفر إمكانات النشر السريع والحد الأدنى من وقت التوقف عن العمل والاستعادة السريعة لخدمات تكنولوجيا المعلومات الهامة. بالإضافة إلى ذلك، تتمتع مراكز البيانات هذه بمرونة عالية، مع ميزات مثل أنظمة التبريد المتقدمة وأنظمة توليد الطاقة مما يجعلها مناسبة للغاية للمناطق المعرضة للكوارث. وهكذا فإن هذه الأنواع منمراكز البياناتأصبحت منتشرة بين المستخدمين النهائيين في السنوات الأخيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مراكز البيانات المعبأة في حاويات

زيادة الطلب على مراكز البيانات المعبأة في حاويات لتصبح العامل الدافع الرئيسي للسوق

وقد زاد الطلب على مراكز البيانات هذه في السنوات الأخيرة. عوامل، مثل النشر السريع، وفعالية التكلفة، وانخفاض استهلاك الطاقة مقارنة بمراكز البيانات التقليدية، هي التي تقود مركز البيانات العالمي المعبأ في حاويات نمو السوق. بالإضافة إلى ذلك، تعتبر مراكز البيانات هذه مثالية للنشر في البيئات النائية أو القاسية حيث لا يكون من الممكن بناء مراكز البيانات التقليدية. علاوة على ذلك، ومع التركيز المتزايد على خفض البصمة الكربونية، يُطلب من الشركات تبني حلول مراكز البيانات المستدامة، مثل مراكز البيانات القائمة على الحاويات. ولتلبية هذه الطلبات المتزايدة، أطلقت الشركات حلولاً جديدة لمراكز البيانات في جميع أنحاء العالم. على سبيل المثال،

- في مارس 2023،قامت شركة تطوير الإسكان بإنشاء مركز بيانات متنقل في هولهومالي، جزر المالديف. تشتمل هذه المنشأة، التي تتم إدارتها تحت علامتها التجارية SmartCom، على نظام احتياطي للبطارية الزائدة عن الحاجة قادر على الاستمرار لمدة 24 ساعة على الأقل. بالإضافة إلى ذلك، تم تجهيز مركز البيانات بمولد احتياطي بقدرة 80 كيلووات.

علاوة على ذلك، أثبتت مراكز البيانات هذه أنها خيار ممتاز لمواقع التعافي من الكوارث. توفر مراكز البيانات هذه حلاً احتياطيًا سريعًا وموثوقًا في حالات الطوارئ. وبالتالي، وبالنظر إلى جميع المزايا التي تتمتع بها مراكز البيانات هذه مقارنة بالمراكز التقليدية، فمن المتوقع أن ينمو الطلب عليها بشكل كبير في السنوات القادمة.

العوامل المقيدة

المخاوف الأمنية المتعلقة بحلول مراكز البيانات المعبأة في حاويات تعيق نمو السوق

تشمل العوامل المقيدة للسوق المخاوف الأمنية المتعلقة بحلول مراكز البيانات المعبأة في حاويات. وفقا لتقرير صادر عن شركة Circadian Risk، فإن الأمن الجسدي هو الجانب الأكثر أهمية في مراكز البيانات. وبالمثل، ينص تقرير حالة مركز البيانات الصادر عن AFCOM لعام 2023 على أن التهديدات البشرية هي من بين التهديدات الأساسية للأمن والبنية التحتية.

بالإضافة إلى ذلك، يشير استطلاع مركز البيانات العالمي لعام 2023 الذي أجراه معهد Uptime Institute إلى مخاوف مماثلة لدى المشغلين بشأن الآثار الأمنية المترتبة علىمراكز البيانات المعيارية. وقد تم ذكر هذه المخاوف بسبب الطبيعة الجاهزة لمراكز البيانات هذه، مما يحد من قدرات التخصيص والتكامل التي تعتبر أساسية لتلبية الاحتياجات التنظيمية المحددة. علاوة على ذلك، نظرًا لنشر مراكز البيانات هذه في بيئات نائية وقاسية وأقل أمانًا، فإنها تصبح عرضة للمخاطر الأمنية المحتملة.

وبالتالي، قامت العديد من الشركات، مثل شنايدر إلكتريك وهواوي، بإدخال ميزات أمان متقدمة في حلول مراكز البيانات القائمة على الحاويات الخاصة بها لتوفير الحماية ضد هذه التهديدات الأمنية السائدة.

تحليل تجزئة سوق مراكز البيانات المعبأة في حاويات

حسب نوع تحليل الحاوية

يهيمن قطاع الحاويات مقاس 40 قدمًا على السوق بسبب زيادة الطلب على قوة الحوسبة العالية والدقة

حسب نوع الحاوية، يتم تقسيم السوق إلى حاوية 20 قدمًا، وحاوية 40 قدمًا، وحاوية مخصصة.

من المتوقع أن يهيمن قطاع الحاويات بطول 40 قدمًا على سوق مراكز البيانات المعبأة في حاويات، وهو ما يمثل 47.22% من حصة السوق العالمية في عام 2026 بسبب الطلب المتزايد على قوة الحوسبة العالية والدقة. بالإضافة إلى ذلك، تحظى هذه الأنواع من الحاويات بشعبية بسبب توافقها مع أهداف الاستدامة حيث يمكن إعادة تدويرها. علاوة على ذلك، يمكن نشرها بسهولة ويتم التعرف عليها باعتبارها الحجم الأمثل لمراكز البيانات، مما يؤدي إلى استخدام المساحة بكفاءة. توفر هذه الأنواع من الحاويات أيضًا توازنًا مثاليًا بين القدرة على الحركة والسعة.

في السنوات القادمة، من المتوقع أن يهيمن قطاع مراكز بيانات الحاويات المخصصة على الحصة السوقية العالمية لمراكز بيانات الحاويات. يطالب المستخدمون النهائيون بحاويات مخصصة تكفي متطلباتهم المتطورة. على سبيل المثال، اعتمد مشروع Microsoft Natick على استكشاف كفاءة مراكز البيانات تحت الماء. لقد خلقت هذه الأساليب المبتكرة فرصًا للاعبين في السوق لتطوير مراكز بيانات مخصصة للمستخدمين النهائيين. ومن المتوقع أن يؤدي هذا الطلب المتزايد إلى دفع نمو القطاع خلال الفترة المتوقعة.

من خلال تحليل نوع المؤسسة

الشركات الكبيرة تقود السوق بسبب الحاجة إلى إدارة كميات كبيرة من البيانات

حسب نوع المؤسسة، ينقسم السوق إلى مؤسسات صغيرة ومتوسطة الحجم ومؤسسات كبيرة. في عام 2024، استحوذ قطاع المؤسسات الكبيرة على أكبر حصة في السوق بسبب عاملين رئيسيين: الحاجة إلى إدارة كميات كبيرة من البيانات والحلول الفعالة للتعافي من الكوارث واستمرارية الأعمال.

تنتشر عمليات الأعمال التجارية للشركات الكبيرة في جميع أنحاء العالم. بالإضافة إلى ذلك، فإنها تتطلب حلولاً يمكنها التعامل بسهولة مع كميات كبيرة من البيانات والقدرة على دعم البنية التحتية الموسعة لتكنولوجيا المعلومات بالكامل. علاوة على ذلك، فإن الحاجة إلى حلول قوية للتعافي من الكوارث واستمرارية الأعمال ستؤدي إلى زيادة الطلب على مراكز البيانات المعيارية. وبالتالي، هناك طلب متزايد على مراكز البيانات هذه عبر المؤسسات الكبيرة لأنها تمثل الحلول المناسبة لمتطلباتها.

وفي السنوات المقبلة، من المتوقع أن ينمو اعتماد مراكز البيانات هذه عبر المؤسسات الصغيرة والمتوسطة بشكل ملحوظ. ويرجع هذا الارتفاع إلى تطوير مراكز بيانات مخصصة مصممة خصيصًا لتلبية متطلبات الشركات الصغيرة والمتوسطة.

من خلال تحليل الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاد قطاع تكنولوجيا المعلومات والاتصالات السوق بسبب زيادة اعتماد التقنيات المبتكرة

حسب الصناعة، يتم تصنيف السوق إلى الخدمات المصرفية والخدمات المالية والتأمين (BFSI)، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والحكومة، والإعلام والترفيه، والطاقة والمرافق العامة، وغيرها. وتشمل الصناعات الأخرى التصنيع والتعليم وغيرها.

من المتوقع أن يسجل قطاع قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويرجع هذا النمو إلى الطلب المتزايد على الحلول الأمنية لحماية وثائق المرضى الحساسة.

رؤى إقليمية

جغرافيًا، يتم فحص السوق عبر خمس مناطق رئيسية: أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

[لبوروسوج]

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 5.6 مليار دولار أمريكي، مما ساهم بنسبة 34.40٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 6.74 مليار دولار أمريكي في عام 2026. ويمكن أن يعزى نمو السوق في هذه المنطقة إلى التبني المبكر لنوع مراكز البيانات الحاوية نتيجة لزيادة الطلب على البيانات الضخمة ومعالجة البيانات وتخزينها وتحليلها. علاوة على ذلك، فإن الحاجة المتزايدة إلى بنية تحتية مرنة لتكنولوجيا المعلومات واعتماد الخدمات عبر الإنترنت ستوفر أيضًا فرص نمو كبيرة لصناعة مراكز البيانات في أمريكا الشمالية خلال السنوات القادمة. ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 5.01 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بتزايد الطلب على مراكز البيانات الموفرة للطاقة.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 3.02 مليار دولار أمريكي في عام 2025، حيث استحوذت على 18.50٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.78 مليار دولار أمريكي في عام 2026. ويرجع نمو المنطقة بشكل أساسي إلى القطاعات المتطورة باستمرار، مثل تكنولوجيا المعلومات والاتصالات والرعاية الصحية والحكومة وBFSI والتصنيع. تهدف المبادرات المختلفة، مثل الشراكة الاقتصادية الإقليمية الشاملة (RCEP) وتحالف التصنيع لجنوب شرق آسيا (SMA)، إلى ربط الشركات بشبكة من الشركاء الموثوقين لتحقيق النمو والتنقل بثقة في منطقة جنوب شرق آسيا المتنوعة. ومن المتوقع أن يصل سوق اليابان إلى 0.87 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.90 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.75 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذ سوق أوروبا على 5.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.80٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 6.13 مليار دولار أمريكي في عام 2026. علاوة على ذلك، تشهد أوروبا نموًا قويًا بسبب توسع مراكز البيانات الذي يحدث في المدن الكبرى، مثل لندن ودبلن وفرانكفورت. أفادت مجموعة كولدويل بانكر ريتشارد إليس (CBRE) أن المعروض من مراكز البيانات في فرانكفورت ولندن وأمستردام وباريس (FLAP) قد زاد مقارنة بالعام السابق حيث يسعى مقدمو الخدمة لتلبية الطلب المرتفع في هذه الأسواق الأوروبية الكبرى. على الرغم من تحديات توافر الطاقة، من المتوقع أن تصل التطورات الأخيرة وتسليم المشاريع الكبرى في عام 2024. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.43 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 1.51 مليار دولار أمريكي بحلول عام 2026.

طيران الشرق الأوسط وأمريكا الجنوبية

ومن ناحية أخرى، من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية نموا أبطأ من المناطق الأخرى. حقق سوق الشرق الأوسط وإفريقيا 1.53 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.40% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.78 مليار دولار أمريكي في عام 2026. ومع ذلك، تكتسب الرقمنة زخمًا في هذه المناطق، كما تشجع العديد من المبادرات الحكومية أيضًا اعتماد التكنولوجيا الرقمية. وبالتالي، فإن هذا التحول المدفوع بالتكنولوجيا يجذب الطلب على مراكز البيانات، مما يعد بمعدل نمو صحي للسوق في هذه المناطق. واستحوذت أمريكا اللاتينية على 1.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.31 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

تركز الشركات على تطوير التصميم المعياري وحلول مراكز البيانات المعبأة في حاويات ذات كفاءة في استخدام الطاقة

ركزت العديد من الشركات العاملة في السوق على التصميمات المعيارية لتلبية متطلبات العملاء المتطورة. توفر تصميمات مراكز البيانات المعيارية هذه المرونة، مما يسمح بالنشر بشكل أسرع. بالإضافة إلى ذلك، تستثمر الشركات في استخدام الطاقة المتجددة في مراكز البيانات الخاصة بها، وخاصة النماذج الجاهزة. تظهر الاستثمارات أو المشاريع البحثية الكبرى في تقنيات التبريد والتصاميم الموفرة للطاقة. وتقوم شركات، مثل فيرتيف، وشنايدر إلكتريك، وآي بي إم باستكشاف هذه الحلول المستدامة. ويركز هؤلاء اللاعبون أيضًا على استراتيجيات الأعمال الرئيسية، مثل الشراكات وعمليات الاستحواذ والتعاون وغيرها.

قائمة أفضل شركات مراكز البيانات بالحاويات:

- شركة Hewlett Packard Enterprise (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- شركة ديل تكنولوجيز (الولايات المتحدة)

- شركة هواوي للاستثمار والقابضة المحدودة (الصين)

- شركة فيرتيف القابضة (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- شركة زي تي إي(الصين)

- شركة دلتا للإلكترونيات(تايوان)

- شركة فوجي إلكتريك المحدودة (اليابان)

- شنتشن كستار للعلوم والتكنولوجيا المحدودة(الصين)

التطورات الصناعية الرئيسية:

- يوليو 2024:قدمت شركة Vertiv حل مركز بيانات معياري جاهز، Vertiv MegaMod CoolChip، مع تبريد سائل يهدف إلى توفير حوسبة موثوقة وفعالة تعمل بالذكاء الاصطناعي.

- أكتوبر 2023:ميتسوبيشي للصناعات الثقيلة قدم فئة 40 كيلو فولت أمبير بطول 12 قدمًا. مركز بيانات في حاويات مزود بنظام تبريد هجين مدمج. وكان من المتوقع أن تكون المنشأة متاحة تجاريًا بحلول نهاية عام 2023، وأن تحتوي على أنظمة تبريد الهواء والتبريد الغاطس.

- أكتوبر 2023:تعاونت شركة Green Revolution Cooling وDell وDCV Industries لتوفير مراكز بيانات معيارية مبردة بالكامل لمنطقة الشرق الأوسط وأفريقيا.

- سبتمبر 2023:استحوذت بلدية موجي داس كروزيس، وهي بلدية في البرازيل، على مركز بيانات جديد في حاويات من المزود المحلي Modular Data Centers. تم تجهيز مركز البيانات هذا بأجهزة التحكم في درجة الحرارة والرطوبة والحرائق وتم تصميمه لتلبية معايير المستوى الثالث. والغرض منه هو تلبية الاحتياجات التكنولوجية الشاملة لقاعة المدينة، مما يوفر توافرًا عاليًا وقدرة على استضافة حلول البنية التحتية التكنولوجية واسعة النطاق.

- أغسطس 2023:حصل مركزان للبيانات في حاويات تابعتان لشركة شنايدر إلكتريك على موافقة مجلس مفوضي مقاطعة برونزويك بولاية نورث كارولينا. يبلغ ارتفاع مراكز البيانات أكثر من 12 قدمًا، وعرضها 12 قدمًا، وطولها 25 قدمًا، وسيتم إنشاؤها في موقعين مختلفين.

تغطية التقرير

يقدم التقرير تحليلاً متعمقًا للسوق، مع التركيز على العوامل التي تؤثر بشكل مباشر وغير مباشر على نموه. ويغطي حجم السوق واللاعبين الرئيسيين في السوق ولوحة القيادة التنافسية وأنواع المنتجات وتطبيقاتها. ويشمل أيضًا PESTLE وتحليل الصفقات/العقود/الربحية. علاوة على ذلك، يسلط التقرير الضوء على اتجاهات السوق الأخيرة، والتقدم التكنولوجي، والسياقات التنظيمية، وارتباطات الصناعة الأساسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 20.40% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الحاوية

حسب نوع المؤسسة

حسب الصناعة

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 65.65 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 13.47 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 21.9٪ خلال الفترة المتوقعة.

سيطر قطاع صناعة تكنولوجيا المعلومات والاتصالات على السوق في عام 2024.

يعد الطلب المتزايد على مراكز البيانات المعبأة في حاويات عاملاً رئيسياً في دفع السوق.

تعتبر شركات Hewlett Packard Enterprise وIBM Corporation وDell Technologies Inc. وHuawei Investment & Holding Co., Ltd. وVertiv Holdings Co وSchneider Electric وZTE Corporation وDelta Electronics, Inc. وFuji Electric Co., Ltd. وShenzhen Kstar Science & Technology Co., Ltd. من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أعلى حصة سوقية في عام 2023.

حسب الصناعة، من المتوقع أن يسجل قطاع قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

هل تبحث عن معلومات شاملة حول مختلف الأسواق؟ تواصل مع خبرائنا

تحدث إلى خبير

- 2021-2034

- 2025

- 2021-2024

- 140

تحميل عينة مجانية

الانتقال إلى المحتوى

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

المعلومات والتكنولوجيا

العملاء

التقارير ذات الصلة