حجم سوق أمن الفضاء المضاد، والحصة، وتحليل الصناعة، وتحليل الحرب الروسية الأوكرانية، حسب النوع (أنظمة الفضاء المضاد النشطة وأنظمة الفضاء المضاد السلبية)، حسب النظام (الأنظمة الفيزيائية الحركية، والأنظمة الفيزيائية غير الحركية، وأنظمة الحرب الإلكترونية (EW)، وأنظمة الأمن السيبراني وحماية الشبكات، وأنظمة الوعي بأوضاع الفضاء (SSA)) حسب النظام الأساسي (المنشآت الأرضية، والأقمار الصناعية الفضائية، والمنصات المحمولة جواً، والمنصات البحرية)، حسب المستخدم النهائي (الحكومية والعسكرية والتجارية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

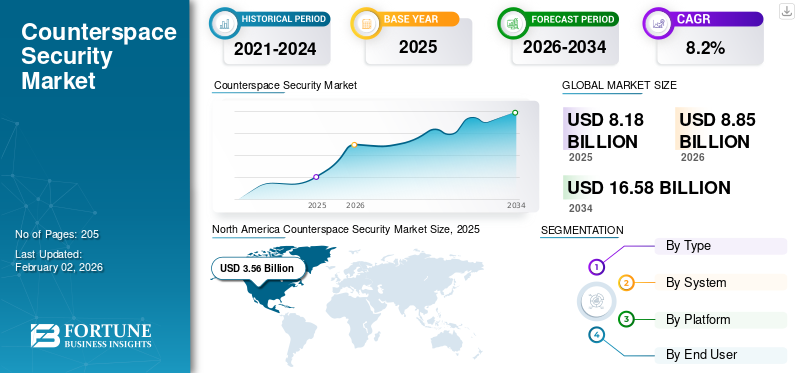

بلغت قيمة سوق أمن الفضاء المضاد العالمي 8.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.85 مليار دولار أمريكي في عام 2026 إلى 16.58 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أمن الفضاء المضاد بحصة صناعية بلغت 3.62% في عام 2025.

يشير أمن الفضاء المضاد إلى مجموعة من التقنيات والأنظمة والتدابير المصممة لحماية الأصول الفضائية مثل الأقمار الصناعية والمحطات الأرضية وشبكات الاتصالات من التدخل المتعمد أو الضرر أو التدمير. وهي تشمل القدرات الدفاعية والهجومية، بما في ذلك الوعي الظرفي بالفضاء (SSA)، والحرب الإلكترونية، والحماية السيبرانية، والطاقة الموجهة أو الأنظمة المضادة للأقمار الصناعية. الهدف من أمن الفضاء المضاد هو ضمان المرونة والاستمرارية والميزة الاستراتيجية للبنية التحتية الفضائية الوطنية والتجارية في البيئات المدارية المتنازع عليها بشكل متزايد.

ومن بين اللاعبين الرئيسيين في السوق شركة Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies، وL3Harris Technologies، وBAE Systems، وجميعهم من الشركات الرائدة في تطوير أنظمة حماية الأقمار الصناعية والمراقبة والحرب الإلكترونية. تعتبر مجموعة Thales Group وAirbus Defense & Space من الشركات البارزة في أوروبا، حيث تركز على شبكات SSA وأنظمة الاتصالات عبر الأقمار الصناعية الآمنة. تشارك شركة General Dynamics Mission Systems بنشاط في هذا القطاع من خلال تطوير حلول متقدمة لعمليات الفضاء المضاد وأنظمة الوعي الظرفي بالفضاء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأمن في الفضاء المضاد

- حجم السوق عام 2025: 8.18 مليار دولار أمريكي

- حجم السوق عام 2026: 8.85 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 16.58 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أمن الفضاء المضاد بحصة صناعية بلغت 3.62% في عام 2025.

- يستحوذ قطاع الحرب الإلكترونية على الحصة الأكبر في السوق بسبب الحاجة المتزايدة للهيمنة الكهرومغناطيسية.

- شريحة عرض الرصيف التي يغطيها هذا التقرير تشمل أقل من 2.5 متر، 2.5 – 5 متر وأكثر من 5 أمتار.

أمريكا الشمالية

وتهيمن أمريكا الشمالية على السوق وتبلغ قيمتها 3.56 مليار دولار أمريكي في عام 2025.

أوروبا

ويشهد السوق الأوروبي نموًا مطردًا، مدفوعًا بالتعاون الدفاعي متعدد الجنسيات وزيادة التمويل لبرامج حماية الفضاء.

آسيا والمحيط الهادئ

وتمثل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نمواً، مدفوعة بالعسكرة السريعة لبرامج الفضاء.

نحن.

تقود الولايات المتحدة مبادرات الفضاء المضادة العالمية من خلال استثمارات واسعة النطاق في حماية الأقمار الصناعية.

اليابان

تعمل اليابان على تعزيز قدراتها الأمنية في مجال الفضاء المضاد من خلال الاستثمارات في الوعي الظرفي الفضائي، وبرامج مرونة الأقمار الصناعية، والتعاون الاستراتيجي الذي يهدف إلى حماية البنية التحتية الفضائية الحيوية من التهديدات الناشئة.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

كان للحرب الروسية الأوكرانية تأثير عميق على السوق، مما أدى إلى تسريع الاستثمار العالمي في تقنيات الدفاع والمراقبة والمرونة الفضائية. أظهر الصراع القيمة الإستراتيجية لشبكات الأقمار الصناعية في مجال الاستخبارات والملاحة والاتصالات في الوقت الفعلي بمساعدة الأبراج التجارية مثل ستارلينك للاتصال في ساحة المعركة. وقد دفع هذا الدول إلى تعزيز مجالها المضاد والحرب الإلكترونية (EW)قدرات لحماية الأصول المدارية من التشويش والانتحال والاختراق السيبراني. وقد أدى هذا الاستخدام للتقنيات المضادة للأقمار الصناعية (ASAT) إلى زيادة المخاوف بشأن ضعف البنية التحتية الفضائية، مما دفع الناتو والدول الحليفة إلى تعزيز برامج SSA وهيمنة الطيف الكهرومغناطيسي.

ديناميكيات السوق

محركات السوق

إن العسكرة السريعة للفضاء تدفع الاعتماد الاستراتيجي على البنية التحتية الفضائية إلى نمو السوق

المحرك الرئيسي الذي يدفع السوق هو العسكرة السريعة والاعتماد الاستراتيجي على البنية التحتية الفضائية. تعتمد أنظمة الدفاع والاتصالات والملاحة والاستخبارات الحديثة بشكل متزايد على الأقمار الصناعية التي تعمل عبر مدارات متعددة، مما يجعلها أصولًا بالغة الأهمية ولكنها معرضة للخطر للغاية. ويعود الطلب في السوق إلى التهديدات المتصاعدة للأصول الفضائية، والاعتماد المتزايد على تكنولوجيا الأقمار الصناعية للاتصالات والملاحة والمراقبة، وزيادة استثمارات الحكومات في القدرات الفضائية المضادة المتقدمة.

وقد سلط الارتفاع في اختبارات مكافحة الأقمار الصناعية، وحوادث التشويش الإلكتروني، والاختراقات السيبرانية، الضوء على الحاجة الملحة إلى آليات حماية قوية. ولذلك تعطي الحكومات الأولوية للاستثمارات في منطقة أفريقيا جنوب الصحراء الكبرى، وشبكات القيادة المرنة إلكترونيا، وأنظمة الدفاع غير الحركية لضمان استمرارية العمليات في البيئات المتنازع عليها. مع اشتداد المنافسة الجيوسياسية، هناك طلب متزايد على القدرات الفضائية المضادة والمتطورة. بالإضافة إلى ذلك، يتم دمج القدرات الفضائية المضادة في استراتيجيات الدفاع الوطنية، مما يؤدي إلى تمويل مستدام والابتكار التكنولوجي عبر السوق العالمية.

- على سبيل المثال، في أكتوبر 2025، كشف الجيش الأمريكي في مؤتمر AUSA أن الجيش الأمريكي سيعطي الأولوية رسميًا للقدرات الفضائية المضادة في طلبات ميزانيته المالية لعام 2027، مما يؤكد أهميتها المتزايدة للعمليات المستقبلية.

قيود السوق

ارتفاع تكاليف التطوير والتركيب للحد من توسع السوق

يتضمن تطوير ونشر أنظمة الفضاء المضاد تحديات مالية وتكنولوجية كبيرة تعمل كعائق رئيسي أمام نمو سوق أمن الفضاء المضاد. تتطلب هذه الأنظمة تكاملًا متقدمًا لـأجهزة الاستشعاروالدفع والتوجيه والحرب الإلكترونية وهندسة الأمن السيبراني، وكل منها يتطلب استثمارات كبيرة في مجال البحث والتطوير وخبرة متخصصة. غالبًا ما تكون تكلفة تصميم واختبار وإطلاق المنصات الحركية وغير الحركية باهظة الثمن، مما يحد من المشاركة في المقام الأول على القوى الدفاعية الكبرى وعدد قليل من الكيانات الخاصة ذات القدرة العالية. علاوة على ذلك، تضيف البنية التحتية الداعمة، بما في ذلك مراكز القيادة الأرضية وشبكات دمج البيانات وأنظمة SSA، طبقات إضافية من التكلفة والتعقيد التشغيلي، مما يعيق توسع السوق خلال فترة التوقعات.

فرص السوق

إن توسيع دور الفضاء التجاري والتعاون مع القطاع الخاص في مجال الدفاع الفضائي يوفر فرصًا كبيرة في السوق

تكمن الفرصة الرئيسية للسوق في الدور المتوسع للفضاء التجاري والتعاون بين القطاع الخاص في مجال الدفاع الفضائي. ومع الانتشار السريع للأقمار الصناعية الصغيرة، والمجموعات الضخمة، ومقدمي خدمات الإطلاق الخاصة، تعقد الحكومات شراكات متزايدة مع الكيانات التجارية لتعزيز قدرات المراقبة والأمن السيبراني وقدرات الوعي الظرفي في المدار. ويفتح هذا التحول سبلا جديدة أمام الشركات الخاصة المتخصصة في مراقبة الأقمار الصناعية، وبرامج الحرب الإلكترونية، والدفاع السيبراني، لتزويد التكنولوجيات ذات المهام الحرجة التي تقتصر تقليديا على البرامج العسكرية. إن التركيز المتزايد على الشراكات بين القطاعين العام والخاص (PPPs) وتطوير التكنولوجيا ذات الاستخدام المزدوج يتيح دورات ابتكار أسرع وفوائد تقاسم التكاليف مما يوفر فرصًا للسوق.

اتجاهات سوق أمن الفضاء المضاد

يعد دمج الذكاء الاصطناعي والتعلم الآلي في العمليات الفضائية المضادة اتجاهًا مهمًا

الاتجاه المحدد الذي يشكل السوق هو التكامل المتزايد بين الذكاء الاصطناعي (AI) والتعلم الآلي (ML)عبر أنظمة الكشف والاستجابة ودعم القرار. تتطلب العمليات الفضائية المضادة الحديثة تحليل البيانات في الوقت الفعلي من مصادر متنوعة من الأقمار الصناعية والرادارات وشبكات الاتصالات، مما يجعل الأتمتة ضرورية لتحديد التهديدات والاستجابة لها. يتم استخدام خوارزميات الذكاء الاصطناعي والتعلم الآلي بشكل متزايد للتنبؤ بالمناورات العدائية، واكتشاف تداخل الإشارة، وتحسين تخصيص الموارد عبر مجالات متعددة. تعمل هذه التقنيات على تمكين الوعي الظرفي بشكل أسرع وأكثر دقة وتقليل الاعتماد على سلاسل القيادة اليدوية، وبالتالي تحسين الاستعداد التشغيلي.

تحديات السوق

الغموض في قوانين الفضاء الدولية وأطر الحوكمة يمثل تحديات للسوق

أحد التحديات الأكثر إلحاحًا في السوق هو الافتقار إلى لوائح دولية واضحة وقابلة للتنفيذ تحكم أنشطة الحرب والدفاع الفضائية. تم تصميم الأطر الحالية، مثل معاهدة الفضاء الخارجي لعام 1967، للاستكشاف السلمي ولا تعالج بشكل كاف التهديدات الفضائية المضادة الحديثة مثل التدخل السيبراني، أو التشويش على الأقمار الصناعية، أو اختبار الأسلحة المضادة للسواتل الحركية. ويؤدي هذا الغموض القانوني إلى خلق حالة من عدم اليقين لكل من الحكومات والشركات الخاصة العاملة في مجال الفضاء الدفاعي، الأمر الذي يؤدي إلى تعقيد قرارات تطوير التكنولوجيا والتعاون ونشرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يؤدي تصاعد الطلب على حماية وردع الأصول الفضائية الحيوية إلى نمو نشط في قطاع الفضاء المضاد

على أساس النوع، ينقسم السوق إلى أنظمة فضاء مضاد نشط وأنظمة فضاء مضاد سلبي.

يعد قطاع أنظمة الفضاء المضاد النشط هو القطاع الأكبر والأسرع نموًا في السوق، مدفوعًا بالطلب المتزايد لحماية وردع التهديدات ضد الأصول الفضائية الحيوية. تستثمر الدول بشكل متزايد في تقنيات الصعود المباشر والمدارات المشتركة القادرة على تحييد الأقمار الصناعية المعادية، مما يعكس التحول الاستراتيجي من الدفاع السلبي إلى الردع النشط. وكانت العسكرة المتزايدة للفضاء، التي تجلت في تشكيل قيادات فضائية ووكالات دفاع مخصصة، سبباً في تسريع جهود البحث والتطوير في مجال الصواريخ الاعتراضية الحركية، وأسلحة الطاقة الموجهة، والأقمار الصناعية القادرة على المناورة.

- على سبيل المثال، في يونيو 2025، أعلنت وزارة الدفاع البريطانية عن تمويل يزيد عن 5.24 مليار دولار أمريكي للأنظمة المستقلة وما يقرب من 1.31 مليار دولار أمريكي لأسلحة الطاقة الموجهة، بما في ذلك ليزر DragonFire، في إطار مراجعة الدفاع الاستراتيجي لعام 2025.

بواسطة المستخدم النهائي

يؤدي الارتفاع الكبير في شبكات المراقبة والاتصالات المعتمدة على الأقمار الصناعية إلى زيادة الطلب على تقنيات الحرب الإلكترونية المتقدمة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الأنظمة المادية الحركية، والأنظمة المادية غير الحركية، وأنظمة الحرب الإلكترونية (EW)، والأمن السيبراني وحماية الشبكات، والوعي الظرفي بالفضاء (SSA)أنظمة.

يستحوذ قطاع الحرب الإلكترونية على الحصة الأكبر في السوق بسبب الحاجة المتزايدة للهيمنة الكهرومغناطيسية وتأمين الاتصالات عبر الأقمار الصناعية في بيئة مدارية متنازع عليها بشكل متزايد. وتلعب هذه الأنظمة دورًا محوريًا في كشف الإشارات المعادية والتشويش عليها وانتحالها لحماية الأصول الوطنية وتعطيل العمليات العدائية. وقد أدى الارتفاع الكبير في شبكات المراقبة والاتصالات المعتمدة على الأقمار الصناعية إلى زيادة الطلب على تقنيات الحرب الإلكترونية المتقدمة القادرة على ضمان تفوق المعلومات.

- على سبيل المثال، في سبتمبر 2025، حصلت شركة Collins Aerospace، إحدى الشركات التابعة لشركة RTX، على عقد من حلف شمال الأطلسي لتوفير برنامج تخطيط الحرب الإلكترونية وإدارة المعارك (EWPBM)، المصمم لتخطيط عمليات الحرب الكهرومغناطيسية وتوجيهها وتنسيقها ومزامنتها وتقييمها.

يعد قطاع الأمن السيبراني وحماية الشبكات هو القطاع الأسرع نموًا في السوق مدفوعًا بالزيادة الحادة في الهجمات الإلكترونية التي تستهدف شبكات الأقمار الصناعية ومراكز القيادة وأنظمة ترحيل البيانات. نظرًا لأن المشغلين التجاريين والدفاعيين يعتمدون على الاتصال الرقمي للتحكم في الأقمار الصناعية ونقل بيانات المهمة، فقد أصبح تأمين هذه الشبكات ضرورة استراتيجية. وقد أدى تزايد الترابط بين أنظمة الاتصالات الفضائية والسحابية والأرضية إلى توسيع سطح التهديد السيبراني، مما اضطر الوكالات إلى اعتماد بنيات حماية متكاملة وشاملة.

- على سبيل المثال، في ديسمبر 2023، حصلت TLogos، وهي جزء من مجموعة TXT Group، على عقد متعدد السنوات بقيمة 8.67 مليون دولار أمريكي مع وكالة الفضاء الأوروبية (ESA) لتوفير خدمات الأمن السيبراني لبرنامج الاستكشاف البشري التابع لوكالة الفضاء الأوروبية من عام 2025 إلى عام 2029. ويدعم هذا العقد البرامج المهمة بما في ذلك برنامج أمن محطة الفضاء الدولية والدعم الأمني لبرنامج البوابة.

بواسطة منصة

زيادة تحديث الرادار الأرضي والتتبع بالليزر والبنية التحتية للتشويش تدعم نمو قطاع التركيبات الأرضية

بناءً على المنصة، يتم تقسيم السوق إلى المنشآت الأرضية والأقمار الصناعية الفضائية والمنصات المحمولة جواً والمنصات البحرية.

يمثل قطاع المنشآت الأرضية غالبية حصة سوق أمن الفضاء المضاد نظرًا لدورها الحاسم في القيادة والتحكم والاتصالات ومراقبة العمليات المدارية. تشكل هذه الأنظمة العمود الفقري لهندسة الدفاع الفضائي العالمية، مما يتيح الوعي الظرفي في الوقت الحقيقي، والكشف عن التهديدات، واعتراض الإشارات. تواصل الدول توسيع وتحديث بنيتها التحتية للرادار الأرضي والتتبع بالليزر والتشويش لحماية الأقمار الصناعية وشبكات الاتصالات من التدخل أو النشاط العدائي.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة تاليس عن عقد قادم لتطوير ونشر نظام AURORE، وهو نظام رادار أرضي لمراقبة الفضاء في مدار منخفض، كجزء من برنامج ARES. سيكون نظام AURORE أكبر رادار مراقبة في أوروبا، وهو قادر على المراقبة المستمرة وتتبع الأجسام الفضائية المتعددة، بما في ذلك الأقمار الصناعية والحطام، في الوقت الفعلي.

يعد قطاع الأقمار الصناعية الفضائية هو الأسرع نموًا في السوق، مدفوعًا بالزيادة في مهام الدفاع والمراقبة والتوعية الظرفية في المدار. ومع تطور التهديدات المدارية، تنشر الدول أقمارًا صناعية قادرة على المناورة ومجهزة بحمولات إلكترونية مضادة، وأجهزة استشعار عالية الدقة، وخوارزميات مستقلة للكشف عن التهديدات. انتشارقمر صناعي صغيرتتيح الأبراج ومنصات الدفاع ذات الاستخدام المزدوج استجابات أسرع وأكثر مرونة للصراعات الفضائية المحتملة، والتي من المتوقع أن تؤدي إلى نمو القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة الاستثمارات الحكومية في القدرات الفضائية المضادة المتقدمة، بما في ذلك المراقبة والحرب الإلكترونية واعتراض الصواريخ، تدفع نمو القطاع الحكومي والعسكري

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى الحكومة والعسكرية والتجارية.

يمتلك القطاع الحكومي والعسكري الحصة الأكبر من السوق، مدفوعًا بالحاجة المتزايدة للاستعداد للدفاع الوطني والردع الاستراتيجي وحماية البنية التحتية الفضائية الحيوية. تعطي الحكومات في جميع أنحاء العالم الأولوية للاستثمار في القدرات الفضائية المضادة المتقدمة التي تتراوح من مراقبة الأقمار الصناعية والحرب الإلكترونية إلى أنظمة الاعتراض القائمة على الصواريخ لحماية أصول الاتصالات والملاحة والاستطلاع.

يعد القطاع التجاري هو الأسرع نموًا في السوق، ويدعمه التوسع السريع في مجموعات الأقمار الصناعية الخاصة، وشبكات الاتصالات الفضائية، وخدمات البيانات التجارية. نظرًا لأن المؤسسات الخاصة تلعب دورًا أكبر في العمليات المدارية، فإنها تواجه تعرضًا متزايدًا للتهديدات السيبرانية والتشويش ومخاطر الحطام التي تدفع إلى اعتماد تقنيات متقدمة لحماية الفضاء المضاد.

التوقعات الإقليمية لسوق أمن الفضاء المضاد

بناءً على المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Counterspace Security Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن أمريكا الشمالية على السوق وتبلغ قيمتها 3.56 مليار دولار أمريكي في عام 2025، مدعومة ببنيتها التحتية الدفاعية القوية، والإنفاق المرتفع على البحث والتطوير، والاعتماد المبكر لتقنيات الدفاع الفضائي المتقدمة. تقود الولايات المتحدة مبادرات الفضاء المضادة العالمية من خلال استثمارات واسعة النطاق في حماية الأقمار الصناعية، والحرب الإلكترونية، وبرامج المراقبة الفضائية. إن وجود كبار مقاولي الدفاع مثل لوكهيد مارتن ونورثروب جرومان ورايثيون تكنولوجيز وبوينج يعزز سوق أمريكا الشمالية. تستثمر دول مثل الولايات المتحدة في الوعي الظرفي عبر الأقمار الصناعية وأنظمة الحرب الإلكترونية الفضائية كأولوية للأمن القومي.

- على سبيل المثال، في نوفمبر 2025، أعلنت قوة الفضاء الأمريكية عن نشر نظامين جديدين للتشويش الأرضي، ميدولاندز والمحطة الطرفية البعيدة (RMT)، المصممة لتعطيل مراقبة أقمار التجسس الصينية والروسية، مما يزيد من نظام الاتصالات المضادة الحالي التشغيلي اعتبارًا من عام 2020.

أوروبا

ويشهد السوق الأوروبي نموًا مطردًا، مدفوعًا بالتعاون الدفاعي متعدد الجنسيات وزيادة التمويل لبرامج حماية الفضاء. يقوم الاتحاد الأوروبي والدول الأعضاء فيه بتطوير مراقبة مشتركة للفضاءمكافحة التشويشأطر العمل في إطار استراتيجية الاتحاد الأوروبي للدفاع الفضائي لمواجهة التهديدات الناشئة. ويتميز سوق أمن الفضاء المضاد في روسيا باستثمارات كبيرة وتركيز استراتيجي على التقنيات التي تهدف إلى حماية الأصول الفضائية وتعزيز القدرات العسكرية الفضائية. تستثمر دول مثل المملكة المتحدة وفرنسا وألمانيا بكثافة في الحرب الإلكترونية، والتتبع المعتمد على الليزر، والمراقبة الفضائية، وأنظمة SSA.

- على سبيل المثال، في أكتوبر 2025، أعلنت وزارة الدفاع البريطانية ووكالة الفضاء البريطانية عن مبادرة مدعومة من الحكومة لتطوير تكنولوجيا استشعار متقدمة تهدف إلى اكتشاف ومواجهة هجمات الليزر على الأقمار الصناعية العسكرية والمدنية البريطانية. وسيمكن هذا المشروع، الممول بحوالي 656,197.5 دولارًا أمريكيًا، الأقمار الصناعية من التعرف على إشارات الليزر.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا، مدفوعة بالعسكرة السريعة لبرامج الفضاء، وزيادة ميزانيات الدفاع، والتقدم التكنولوجي. وتعمل الدول الكبرى في المنطقة، مثل الصين والهند واليابان، على توسيع قدراتها المحلية في مجال الأسلحة المضادة للأقمار الصناعية، والدفاع السيبراني، والحرب الإلكترونية لتعزيز السيادة الفضائية. ينمو سوق أمن الفضاء المضاد في الصين بسبب تركيز البلاد على الأقمار الصناعية ذات الاستخدام المزدوج. علاوة على ذلك، من المتوقع أن يؤدي تعاون الهند في مجال الدفاع الفضائي مع الدول الحليفة وتطوير الأقمار الصناعية الفضائية لتحسين القدرات الدفاعية إلى دفع سوق أمن الفضاء المضاد في منطقة آسيا والمحيط الهادئ.

- على سبيل المثال، في يوليو/تموز 2025، أعلنت الهند عن المسار السريع لنشر 52 قمرا صناعيا دفاعيا مخصصا في إطار برنامج المرحلة الثالثة للمراقبة الفضائية (SBS-3)، المقرر الانتهاء منه بحلول عام 2029، لتعزيز الاستخبارات العسكرية في الوقت الحقيقي وحماية أصولها المدارية.

أمريكا اللاتينية

لا يزال السوق في أمريكا اللاتينية في مراحله الأولى ولكنه يتوسع بسبب الشراكات المتنامية مع وكالات الدفاع العالمية وشركات الطيران الخاصة. تستثمر دول مثل البرازيل والمكسيك في برامج مراقبة الأقمار الصناعية وتشفير الاتصالات وتحديث الرادارالوعي الظرفيوالأمن القومي.

الشرق الأوسط وأفريقيا

تشهد منطقة الشرق الأوسط وأفريقيا اهتماما متزايدا بأمن الفضاء، مدفوعا بأولويات الأمن القومي، وبرامج الاستثمار في الأقمار الصناعية، ووكالات الفضاء الناشئة. تعمل دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية على زيادة التمويل لأنظمة SSA والدفاع السيبراني وحماية الإشارة لحماية أساطيل أقمار الاتصالات والاستطلاع الفضائية المتوسعة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل قدرات الفضاء المضاد المعتمدة على الذكاء الاصطناعي، وتكامل الدفاع السيبراني، والشراكات الفضائية الاستراتيجية على تعزيز المواقع التنافسية في السوق

يتم توحيد السوق بشكل معتدل، ويضم مجموعة مختارة من مقاولي الدفاع العالميين، ومصنعي المعدات الأصلية في مجال الطيران، وتكامل التكنولوجيا المتخصصة التي تهيمن على كل من تطوير النظام وأنشطة الدعم التشغيلي. يتم تعريف المنافسة في المقام الأول من خلال الابتكار التكنولوجي، وقدرات الوعي الظرفي المداري، وخبرة الحرب الإلكترونية،الأمن السيبرانيالتكامل والانتماءات الدفاعية الحكومية.

ومن بين المشاركين الرئيسيين في السوق شركة Lockheed Martin Corporation، وNorthrop Grumman Corporation، وRaytheon Technologies Corporation (RTX)، وL3Harris Technologies، وجميعها تحتفظ بحافظات واسعة في مجال حماية الأقمار الصناعية، والتدابير المضادة الإلكترونية، وأنظمة الاتصالات المرنة عبر الإنترنت. تستفيد هذه الشركات من عقود الدفاع طويلة الأمد والتعاون الحكومي المتعدد الأطراف لضمان الطلب المستمر على البنية التحتية للفضاء المضاد وخدمات دعم المهام.

قائمة الشركات الأمنية الرئيسية في الفضاء الخارجي

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة لوكهيد مارتن(نحن.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- ايرباص للدفاع والفضاء(ألمانيا)

- ليوناردو إس بي إيه (إيطاليا)

- Rohde & Schwarz GmbH & Co. KG(ألمانيا)

- شوغي للاتصالات (الولايات المتحدة)

- مجموعة إل تي(نحن.)

- سيسيك سا (سويسرا)

- شركة جلوبالز (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:منحت شركة BAE Systems عقدًا بقيمة 1.2 مليار دولار أمريكي من قبل قيادة أنظمة الفضاء الأمريكية لتصميم وبناء 10 أقمار صناعية لبرنامج "Resilient Missile Alarm & Track MEO Epoch 2"، بما في ذلك تسليم النظام الأرضي.

- يونيو 2025:قامت L3Harris بتطوير نظام Meadowlands، وهو نظام اتصالات مضاد أرضي متطور ومتنقل (CCS) وتم تسليمه إلى وحدة الحرب الكهرومغناطيسية التابعة لقوات الفضاء الأمريكية، بهدف تعطيل الاتصالات عبر الأقمار الصناعية للعدو.

- مايو 2025:حصلت شركة Raytheon Technologies Corporation على عقد إنتاج بقيمة 580 مليون دولار أمريكي من البحرية الأمريكية لنظام الجيل القادم من أجهزة التشويش متوسطة النطاق (NGJ‑MB).

- سبتمبر 2024:تم اختيار شركة Northrop Grumman لمواصلة تطوير Glide Phase Interceptor (GPI)، وهو أحد أصول الدفاع الصاروخي التي تهدف إلى تحييد الأسلحة التي تفوق سرعتها سرعة الصوت أثناء مرحلة الانزلاق، في مبادرة إنتاج مشترك بين الولايات المتحدة واليابان بقيادة وكالة الدفاع الصاروخي الأمريكية.

- يناير 2024:أكمل مختبر أبحاث القوات الجوية وRaytheon، إحدى شركات RTX، بنجاح اختبارًا ميدانيًا لمدة ثلاثة أسابيع لسلاح الموجات الدقيقة عالية الطاقة (HPM) CHIMERA في White Sands Missile Range، مما يدل على قدرته على اكتساب وتتبع وهزيمة أهداف متعددة محمولة جواً.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والنظام والمنصة والمنطقة |

|

بواسطة يكتب |

· أنظمة الفضاء المضاد النشطة · أنظمة الفضاء المضاد السلبي |

|

بواسطة نظام |

· الأنظمة الفيزيائية الحركية · الأنظمة الفيزيائية غير الحركية · أنظمة الحرب الإلكترونية (EW). · الأمن السيبراني وحماية الشبكات · أنظمة الوعي بأوضاع الفضاء (SSA). |

|

بواسطة منصة |

· المنشآت الأرضية · الأقمار الصناعية الفضائية · المنصات المحمولة جواً · المنصات البحرية |

|

بواسطة المستخدم النهائي |

· الحكومة والجيش · تجاري |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب النظام، حسب النظام الأساسي، والبلد) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) · أوروبا (حسب النوع، حسب النظام، حسب النظام الأساسي، والبلد) o المملكة المتحدة (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب النظام، حسب النظام الأساسي، والبلد) o الصين (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o كوريا الجنوبية (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) · أمريكا اللاتينية (حسب النوع، حسب النظام، حسب النظام الأساسي، والبلد) o البرازيل (بواسطة المستخدم النهائي) o المكسيك (بواسطة المستخدم النهائي) o بقية أمريكا اللاتينية (حسب النظام الأساسي) · الشرق الأوسط وأفريقيا (حسب النوع، حسب النظام، حسب النظام الأساسي، والدولة) o الإمارات العربية المتحدة (بواسطة المستخدم النهائي) o المملكة العربية السعودية (بواسطة المستخدم النهائي) o جنوب أفريقيا (بواسطة المستخدم النهائي) o بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 16.58 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.56 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 8.2٪ خلال فترة توقعات سوق أمن الفضاء المضاد.

قاد قطاع أنظمة الفضاء المضاد النشط السوق حسب النوع.

العوامل الرئيسية التي تدفع السوق هي نمو السوق والعسكرة السريعة للفضاء مما يدفع الاعتماد الاستراتيجي على البنية التحتية الفضائية.

تعد شركة BAE Systems plc (المملكة المتحدة)، وLockheed Martin Corporation (الولايات المتحدة)، وL3Harris Technologies, Inc. (الولايات المتحدة)، وشركة RTX Corporation (الولايات المتحدة) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة