حجم سوق عسكرة الفضاء، والحصة، وتحليل الحرب والصناعة في روسيا وأوكرانيا، حسب التكنولوجيا (أنظمة الدفاع الصاروخي، وأنظمة الاتصالات عبر الأقمار الصناعية، وأنظمة المراقبة والاستطلاع (ISR)، وأنظمة التحذير من الصواريخ الفضائية، وأسلحة الطاقة الموجهة، والأسلحة المضادة للأقمار الصناعية (ASAT)، حسب الحل (المرتكز على الفضاء، وعلى الأرض)، حسب الهندسة المعمارية (الأجهزة والبرامج)، حسب التطبيق (المراقبة والاستطلاع، والملاحة، والاتصالات، والفضاء الوعي الظرفي (SSA)، الإنذار المبكر بالصواريخ، وتوجيه الأسلحة والاستهداف)، حسب المنصة، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

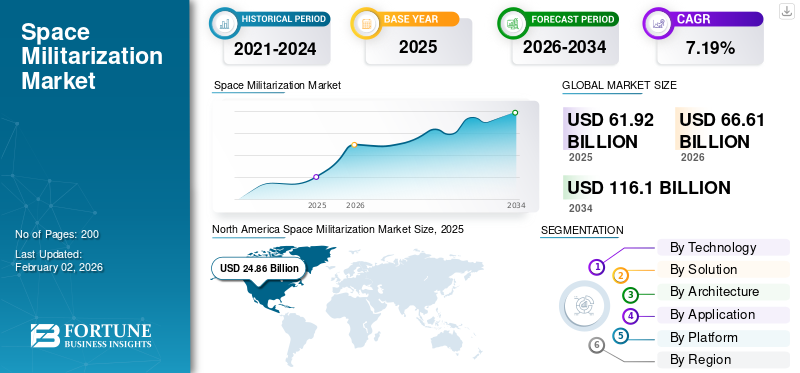

بلغت قيمة سوق عسكرة الفضاء العالمية 61.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 66.61 مليار دولار أمريكي في عام 2026 إلى 116.1 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.19٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق عسكرة الفضاء بحصة سوقية بلغت 40.15% في عام 2025.

تشمل عسكرة الفضاء نشر واستخدام تقنيات الفضاء للتطبيقات العسكرية مثل الاستطلاع والاتصالات والملاحة وغيرها. ويشمل ذلك الأقمار الصناعية والأنظمة الأرضية والتقنيات الدفاعية ذات الصلة. تستخدم دول مختلفة في العالم القدرات الفضائية والفضائية المضادة وتدمجها بانتظام في التدريبات العسكرية. ومع عسكرة الفضاء، تقوم الدول بدمج الأصول الفضائية مثل الأقمار الصناعية والمحطات الأرضية وأنظمة الإطلاق في العمليات الدفاعية. هذه العوامل تقود نمو السوق بشكل عام.

علاوة على ذلك، يشمل اللاعبون الرئيسيون في السوق شركة لوكهيد مارتن، وشركة نورثروب جرومان، ورايثيون تكنولوجيز، وإيرباص للدفاع والفضاء، وغيرها. تتصدر شركة لوكهيد مارتن في الولايات المتحدة الأقمار الصناعية المتقدمة للتحذير من الصواريخ ومنصات الاتصالات الآمنة التي تستخدمها قوة الفضاء الأمريكية. توفر شركة بوينغ للدفاع والفضاء والأمنالقمر الصناعي العسكريالحافلات، وإطلاق خدمات التكامل، وأنظمة الاتصالات المحمية للقوات المتحالفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحلول الرئيسية لسوق عسكرة الفضاء

- حجم السوق عام 2025: 61.92 مليار دولار أمريكي

- حجم السوق عام 2026: 66.61 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 116.1 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.19% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق عسكرة الفضاء بحصة بلغت 40.15% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع أنظمة الدفاع الصاروخي على حصة سوقية تبلغ 26.4% في عام 2026.

- ومن المتوقع أن يمثل قطاع تطبيقات المراقبة والاستطلاع 28.7% من السوق في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 24.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 26.81 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 11.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.16 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ إيرادات بقيمة 18.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 20.08 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق عسكرة الفضاء الأمريكي إلى 24.05 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 2.96 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الحرب الروسية الأوكرانية

أدت روسيا وأوكرانيا إلى زيادة الاستثمارات في عسكرة الفضاء

أدى الصراع الروسي الأوكراني إلى زيادة كبيرة في الاستثمارات العالمية في عسكرة الفضاء، حيث سلطت الحرب الضوء على الدور الحاسم الذي تلعبه الأقمار الصناعية والأصول الفضائية في الحروب الحديثة. علاوة على ذلك، زاد اعتماد أوكرانيا على مجموعات الأقمار الصناعية التجارية مثل ستارلينك من شركة سبيس إكس للاتصالات في ساحة المعركة، والاستطلاع في الوقت الحقيقي، وقدرة البنية التحتية المدنية على الصمود، وأظهر الأهمية الاستراتيجية لأنظمة الفضاء.

كما أدى الصراع إلى إحياء المخاوف بشأن التهديدات المضادة للأقمار الصناعية، حيث أجرت روسيا عروضاً لمثل هذه القدرات في السنوات الأخيرة، مما دفع الولايات المتحدة وأوروبا ودول آسيا والمحيط الهادئ إلى تعزيز آليات الدفاع والردع في المدار. وبالتالي، زادت هذه الحرب المستمرة من أهمية تطوير الأصول العسكرية الفضائية لتحسين القدرات الدفاعية وتعزيز الأمن القومي أثناء الحرب.

ديناميكيات السوق

محركات السوق

يؤدي التنافس الجيوسياسي المتزايد والتهديدات الأمنية إلى دفع نمو السوق

هناك توترات جيوسياسية متزايدة وخصومات وتهديدات أمنية متصاعدة في جميع أنحاء العالم. ومن المتوقع أن يشجع هذا الوضع الدول على تعزيز قدراتها الدفاعية الفضائية. وتدفع التوترات الإقليمية مثل الهند وباكستان/الصين، وإيران وإسرائيل، وكوريا الشمالية، الدول أيضًا إلى تطوير دفاعات فضائية مثل التحذير الصاروخي والضربات الدقيقة. تحتاج القوات العسكرية لمختلف الدول إلى أقمار صناعية وأنظمة فضائية مرنة للحفاظ على الاتصالات الآمنة والمراقبة والملاحة في ظل ظروف معادية. ويدفع هذا الطلب إلى شراء البنية التحتية الفضائية المتينة والمتكررة والآمنة عبر الإنترنت. وبالتالي، تساهم هذه العوامل في نمو سوق عسكرة الفضاء.

- على سبيل المثال، في يوليو 2025، اقترح باحثون عسكريون وحكوميون صينيون استكشافًا نشطًا لاستراتيجيات لمواجهة شبكة ستارلينك الفضائية التابعة لإيلون موسك، حيث يُنظر إليها على أنها أحد الأصول العسكرية والاستخباراتية الأمريكية المهمة.

قيود السوق

المعاهدات الدولية والقيود القانونية لتقييد توسع السوق

يتم تنظيم استخدام تقنيات الفضاء الخارجي من خلال مجموعة من إطار القانون الدولي الذي يركز على الاستخدام السلمي للفضاء ويحظر أسلحة الدمار الشامل في المدار والفضاء.

- على سبيل المثال، تحظر معاهدة الفضاء الخارجي (OST) لعام 1967 إنشاء دمار شامل في الفضاء الخارجي. علاوة على ذلك، تحظر معاهدة الحظر الجزئي للتجارب النووية (1963) إجراء تجارب الأسلحة النووية في الفضاء الخارجي.

إن استخدام الأسلحة التي تؤدي إلى الدمار الشامل ليس محظورا بشكل مباشر، لكن الإفراط في استخدامها مقيد بموجب هذه القوانين. وبموجب المعاهدة، يحظر وضع أسلحة نووية في المدار أو على القمر، وإنشاء قواعد عسكرية على الأجرام السماوية، وإجراء مناورات عسكرية في الفضاء تنطوي على أسلحة الدمار الشامل. قد تحد القيود القانونية من استخدام واختبار أنظمة الأسلحة العسكرية الفضائية حيث تخشى الدول العقوبات الدولية والاستجابة للحد من الأسلحة. ولذلك، من المتوقع أن تؤدي المعاهدات الدولية واللوائح الصارمة المتعلقة باستخدام الفضاء الخارجي للأسلحة العسكرية المدمرة إلى تثبيط السوق خلال فترة التنبؤ.

فرص السوق

ظهور البرامج المتحالفة والدولية لخلق فرص النمو المربحة

ومع تزايد المخاوف الأمنية، هناك زيادة في الفرص المتاحة للبرامج المتحالفة حيث تساهم بلدان متعددة بموارد للقدرات المشتركة. تشكل مختلف البلدان آليات واتفاقيات مختلفة للتعاون مع الحلفاء في العمليات الفضائية والأنشطة الأخرى.

- على سبيل المثال، تم إطلاق APSS، وهو أكبر استثمار متعدد الجنسيات لحلف الناتو في القدرات الفضائية، في عام 2023. وهي مبادرة الناتو للمراقبة المستمرة من الفضاء (APSS)، والتي تهدف إلى تكوين اتحاد من الأعضاء يساهمون بالأقمار الصناعية أو البيانات للاستخدام الجماعي. وبطريقة مماثلة، تقوم دول مثل الولايات المتحدة بدعوة الشركاء (اليابان وكندا وغيرهما) للمشاركة في بنيتها المشتركة للإنذار والتتبع الصاروخي.

- علاوة على ذلك، تهدف مبادرة ستارليفت التابعة لحلف شمال الأطلسي إلى تعزيز وتمكين العمليات الفضائية المستجيبة.

ومن المتوقع أن يخلق هذا التعاون فرصًا لتطوير أنظمة الفضاء العسكرية. علاوة على ذلك، تعمل الشراكات بين البلدان على دفع توحيد الواجهات وتبادل البيانات بين الأنظمة المتحالفة.

تحديات السوق

التكاليف المرتفعة وقيود الميزانية تعيق نمو السوق

إن التكلفة المرتبطة بعسكرة الفضاء تكون أعلى مع البرامج التي تتطلب كميات كبيرة من الموارد المالية في كل مرحلة. ويتطلب الأمر استثمارات ضخمة لتطوير أقمار صناعية عسكرية متقدمة، وأنظمة مراقبة فضائية، وأسلحة أخرى تعمل بالطاقة الموجهة. تشكل هذه التكاليف المرتفعة حواجز أمام البلدان حيث يصعب إدارة أولويات الإنفاق الدفاعي إلى جانب الإنفاق على القدرات الفضائية. علاوة على ذلك، لا تستطيع الدول ذات الميزانيات الدفاعية المحدودة الاستثمار في الأنظمة العسكرية الفضائية بسبب تكلفتها العالية. ولذلك، فإن مثل هذه التكلفة العالية وقيود الميزانية تحد من وتيرة نشر القدرات في السوق وتخلق عيبًا تنافسيًا.

اتجاهات سوق عسكرة الفضاء

يعد اعتماد مجموعات المدار الأرضي المنخفض والاستخدام المزدوج للأنظمة الفضائية من اتجاهات السوق المهمة

تُعد مجموعات الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) نظامًا بالغ الأهمية للمستخدمين النهائيين المدنيين والدفاعيين نظرًا لزمن الاستجابة المنخفض والتغطية العالمية. تؤدي الزيادة الكبيرة في عمليات نشر LEO إلى زيادة الطلب على المنتجات المتقدمةمكافحة التشويشوالتشفير وأنظمة الوعي الظرفي بالفضاء. علاوة على ذلك، يستخدم القطاع العسكري في جميع أنحاء العالم بشكل متزايد شبكات LEO التجارية لتطبيقات مختلفة مثل الاتصالات الآمنة والاستطلاع والنقل السريع للبيانات. إن مثل هذا النهج المزدوج الاستخدام الذي يتم من خلاله تقاسم أنظمة الفضاء المدنية أو التجارية لأغراض عسكرية يقلل من التكاليف ويسرع الجداول الزمنية للنشر.

- على سبيل المثال، Starlink من SpaceX عبارة عن كوكبة أقمار صناعية تجارية. قامت SpaceX بتطوير Starshield خصيصًا للاستخدام الحكومي والدفاعي الأمريكي، بناءً على نفس التكنولوجيا الأساسية وقاعدة التصنيع مثل Starlink.

علاوة على ذلك، هناك طفرة في إطلاق الأنظمة الفضائية التي ستخدم المنظمات العسكرية والمدنية على حد سواء. تكتسب أنظمة مراقبة الأقمار الصناعية ذات الاستخدام المزدوج المصممة للأغراض العسكرية والمدنية قوة جذب أكبر ومن المتوقع أن تدفع نمو السوق.

على سبيل المثال، في أغسطس 2025، أطلقت SpaceX NAOS (النظام البصري الوطني المتقدم) والذي من المتوقع أن يوفر صورًا بصرية عالية الدقة لجمع الاستخبارات العسكرية والأمن والجهود الإنسانية، بالإضافة إلى تطبيقات لحلف شمال الأطلسي والاتحاد الأوروبي والأمم المتحدة. ولذلك، من المتوقع أن يعيد هذا الاتجاه تشكيل السوق من خلال الجمع بين الابتكار التجاري والبنية التحتية الدفاعية الوطنية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة التكنولوجيا

تساهم زيادة الاستثمار في مجموعات الأقمار الصناعية الصغيرة للاتصالات العسكرية في النمو القطاعي

على أساس التكنولوجيا، يتم تصنيف السوق إلى أنظمة الدفاع الصاروخي، وأنظمة الاتصالات عبر الأقمار الصناعية، وأنظمة المراقبة والاستطلاع (ISR)، وأنظمة الإنذار الصاروخي الفضائية، وأسلحة الطاقة الموجهة، والأسلحة المضادة للأقمار الصناعية (ASAT).

وفي عام 2026، من المتوقع أن يقود قطاع أنظمة الدفاع الصاروخي السوق بحصة تبلغ 26.4%. يتزايد الطلب على أنظمة الدفاع الصاروخي بسبب التهديد المتزايد للصواريخ الباليستية والصواريخ التي تفوق سرعتها سرعة الصوت. العديد من البلدان تعطي الأولوية للمركبات الفضائيةأجهزة الاستشعاروالصواريخ الاعتراضية لاكتشاف وتحييد هذه التهديدات المحتملة. وبالإضافة إلى ذلك، فإن التقدم المستمر في تقنيات الإنذار والتتبع الصاروخي الفضائية يعمل على تحسين دقة واستجابة شبكات الدفاع الصاروخي.

- على سبيل المثال، في مايو 2025، أعلن البنتاغون عن إنشاء مبادرة الدفاع الصاروخي "القبة الذهبية"، وهو برنامج واسع النطاق مصمم لإنشاء نظام حماية من أربع طبقات ضد التهديدات الصاروخية المتطورة. وتهدف المبادرة، التي تبلغ قيمتها حوالي 175 مليار دولار أمريكي، إلى حماية الولايات المتحدة القارية وألاسكا وهاواي باستخدام تقنيات الاستشعار والاعتراض المعتمدة على الأقمار الصناعية، بالتنسيق مع أجهزة اعتراضية أرضية متقدمة، وشبكات الرادار، وأسلحة الطاقة الموجهة المحتملة.

من المتوقع أن تكون المراقبة والاستطلاع (ISR) هو القطاع الأسرع نموًا في السوق خلال الفترة المتوقعة. تستثمر البلدان في جميع أنحاء العالم بكثافة في تطوير ونشر مجموعات ISR لمراقبة أنشطة الأقمار الصناعية المنافسة، وتتبع الحطام الفضائي، والكشف عن المناورات المعادية. بالإضافة إلى ذلك، تمول برامج الدفاع بشكل متزايد مشاريع مراقبة الفضاء المتقدمة والتوعية الظرفية لمراقبة الأنشطة المدارية، واكتشاف التهديدات، وتأمين الأصول الفضائية الحيوية.

- على سبيل المثال، في يونيو 2025، قامت المفوضية الأوروبية بتمويل مشروع SAURON في إطار البرنامج الأوروبي لتطوير الصناعات الدفاعية (EDIDP). لقد حققت أهدافها التقنية في تطوير أجهزة استشعار من الجيل التالي لمراقبة الفضاء واكتشاف التهديدات.

بالحل

الزيادة في ميزانية الفضاء العسكري تغذي نمو القطاع الفضائي

من حيث الحل، يتم تصنيف السوق إلى الفضاء والأرضية.

ومن المتوقع أن يمثل القطاع الفضائي 56.49% من إجمالي حصة السوق في عام 2026. ويهيمن القطاع الفضائي على السوق وهو القطاع الأسرع نموًا نظرًا لأهميته الاستراتيجية في الدفاع الوطني. توفر هذه الأنظمة المراقبة المستمرة، والاتصالات، وقدرات الإنذار المبكر. مثل هذه الأنظمة ضرورية للغاية للعمليات العسكرية الحديثة. وينمو هذا القطاع بسبب التقدم في تكنولوجيا الأقمار الصناعية، وزيادة ميزانيات الدفاع، والحاجة المتزايدة لأنظمة اتصالات آمنة ومرنة.

- على سبيل المثال، ارتفع الإنفاق على مجال الأمن القومي الأمريكي إلى 49.58 مليار دولار أمريكي في عام 2024، ارتفاعًا من 45.98 مليار دولار أمريكي في عام 2023. ويمثل هذا زيادة بنسبة 56% منذ عام 2020، عندما كان الإنفاق 27.7 مليار دولار أمريكي.

بواسطة الهندسة المعمارية

أدى ارتفاع الطلب على الأقمار الصناعية وأجهزة الاستشعار وأنظمة الدفاع الصاروخي المتقدمة إلى تعزيز نمو القطاع

استنادا إلى الهندسة المعمارية، يتم تقسيم السوق إلى الأجهزة والبرمجيات.

ومن المتوقع أن يحتل قطاع الأجهزة موقعًا مهيمنًا في عام 2026، وهو ما يمثل حصة سوقية تبلغ 63.96%. وتشكل مكونات الأجهزة، بما في ذلك الأقمار الصناعية ومركبات الإطلاق والمحطات الأرضية، الحصة الأكبر من السوق. تعتبر أصول الأجهزة هذه ضرورية لإنشاء وتأمين الأمن القومي. يتم استخدام نظام الأجهزة هذا بشكل متزايد في التطبيقات العسكرية المختلفة مثل الاستطلاع والاتصالات والدفاع الصاروخي.

- على سبيل المثال، في مايو 2025، استثمرت شركة Northrop Grumman مبلغ 50 مليون دولار أمريكي في Firefly Aerospace لتطوير مركبة إطلاق جديدة متوسطة الحجم تسمى Eclipse، تجمع بين تقنيات صواريخ Antares من Northrop وصواريخ Alpha من Firefly. تم تصميم هذه المركبة لدعم مهام الأمن القومي من خلال نشر الأقمار الصناعية الدفاعية.

من المتوقع أن يكون قطاع البرمجيات هو القطاع الأسرع نموًا خلال فترة التوقعات. تعد الحلول البرمجية هي القطاع الأسرع نموًا نظرًا لتزايد تعقيد المهام الفضائية والحاجة إلى معالجة البيانات في الوقت الفعلي. علاوة على ذلك، تدعم البلدان الابتكارات التي تحدث في مجال الذكاء الاصطناعي،التعلم الآلي، والأمن السيبراني الذي من المتوقع أن يحسن قدرات النظام الفضائي. يشجع هذا التطوير على إنشاء عمليات فعالة وتعزيز نتائج المهمة.

- على سبيل المثال، في سبتمبر 2025، نشرت قوة الفضاء الأمريكية خطة العمل الإستراتيجية للبيانات والذكاء الاصطناعي لعام 2025 والتي تهدف إلى تعزيز القدرات المعتمدة على البيانات والذكاء الاصطناعي لتحقيق التفوق في الفضاء.

عن طريق التطبيق

إن تزايد الحاجة إلى اتصالات الأقمار الصناعية العسكرية الآمنة والموثوقة يدفع نمو القطاع

استنادا إلى التطبيق، يتم تقسيم السوق إلى المراقبة والاستطلاع والملاحة والاتصالاتالوعي الظرفي بالفضاء (SSA)،الدفاع الصاروخي والإنذار المبكر وغيرها.

ومن المتوقع أن يستحوذ قطاع تطبيقات المراقبة والاستطلاع على الحصة الأكبر بنسبة 28.7% في السوق في عام 2026، وذلك بسبب الطلب المتزايد على الاستخبارات في الوقت الحقيقي ومراقبة الفضاء. علاوة على ذلك، فإن تزايد التهديدات الصاروخية بعيدة المدى والتي تفوق سرعتها سرعة الصوت بسبب التوترات الجيوسياسية المتزايدة يشجع قطاع الدفاع على تطوير ونشر أقمار ISR أكثر تقدمًا والتي من المتوقع أن تدفع نمو هذا القطاع.

- على سبيل المثال، في أبريل 2025، تلقت شركة Umbra، وهي شركة مقرها كاليفورنيا لتصنيع أقمار الرادار ذات الفتحة الاصطناعية (SAR)، عقدًا من الجيش الأمريكي لتطوير وتوريد أقمار صناعية استشعار من الجيل التالي للمراقبة البحرية.

وفي عام 2024، استحوذت تطبيقات الاتصالات على ثاني أكبر حصة في السوق، وذلك بسبب الحاجة المتزايدة إلى قنوات اتصال آمنة وموثوقة في العمليات العسكرية. مطلوب من القطاع العسكري ضمان سلامة وفعالية أقمار الاتصالات لتنسيق الأنشطة الدفاعية والحفاظ على الأمن القومي.

- على سبيل المثال، في مايو 2025، منح الجيش الأمريكي عقدًا بقيمة 640 مليون دولار أمريكي لشركة SES Government Solutions لتوفير اتصالات ساتلية عسكرية آمنة وعالية السعة عبر مناطق متعددة.

[زجررVSmqG]

بواسطة منصة

الزيادة في نشر الأنظمة الأرضية المتقدمة لمراقبة الفضاء تدفع نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة أرضية، وأنظمة فضائية، وأنظمة محمولة جواً، وأنظمة بحرية (بحرية).

وفي عام 2024، استحوذت المنصات الفضائية على الحصة الأكبر في السوق نظرًا لقدرتها التي لا مثيل لها على توفير قدرات المراقبة والمراقبة العالمية. تساهم أهميتها الإستراتيجية في الدفاع الوطني والعمليات الفضائية في موقعها المهيمن.

- على سبيل المثال، في يونيو 2025، أطلقت وكالة تطوير الفضاء الأمريكية (SDA) بنجاح القمر الصناعي Dragoon، وهو الأول من بين 12 قمرًا صناعيًا تجريبيًا للاتصالات التكتيكية في إطار برنامج نظام العرض والتجريب Tranche 1 (T1DES). يسلط هذا التطور الضوء على الاعتماد المتزايد على المنصات الفضائية، مما يدفع نمو هذا القطاع.

تعد المنصات الأرضية هي القطاع الأسرع نموًا، حيث تشير التوقعات إلى توسع كبير في السوق. ويعزى هذا النمو إلى تطوير أجهزة استشعار أرضية متقدمة ومحطات تتبع، والتي تكمل الأنظمة الفضائية وتوفر بيانات مهمة للفضاء.الوعي الظرفي.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Turion عن الاستعداد التشغيلي لعقدة الاستشعار الأرضية الخاصة بها في كاليفورنيا، والمصممة لمراقبة الفضاء في مدار أرضي منخفض في منطقة واسعة عند الفجر/الغسق.

التوقعات الإقليمية لسوق عسكرة الفضاء

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Space Militarization Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية الحصة السوقية المهيمنة وتتوسع بسرعة. ساهمت أمريكا الشمالية بحوالي 24.86 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 40.15٪، ومن المتوقع أن تصل إلى 26.81 مليار دولار أمريكي في عام 2026. وتقوم حكومات الدول بما في ذلك الولايات المتحدة باستثمارات ضخمة في تطوير وتصميم الأقمار الصناعية العسكرية، وأنظمة الإنذار الصاروخي الفضائية، والتقنيات المضادة للأقمار الصناعية (ASAT) بمساعدة وزارة الدفاع وقوة الفضاء الأمريكية. علاوة على ذلك، من المتوقع أن يؤدي وجود لاعبين رئيسيين من القطاع الخاص، مثل لوكهيد مارتن، ونورثروب جرومان، وبوينج، وغيرها، إلى تعزيز الإبداع التكنولوجي ونشر مجموعات الأقمار الصناعية والحمولات الدفاعية. العوامل المسؤولة عن نمو السوق في المنطقة هي المخاوف الجيوسياسية، ولا سيما الحاجة إلى مواجهة القدرات الفضائية للدول المتقدمة الأخرى مثل الصين وروسيا. وتقدر قيمة السوق الأمريكية بـ 24.05 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في أغسطس 2025، أكملت شركة لوكهيد مارتن الاختبار الناجح لأول قمر صناعي للتحذير من الصواريخ OPIR GEO من الجيل التالي. وتم تصميم القمر الصناعي للمراقبة والإنذار المبكر بالتهديدات الصاروخية.

أوروبا

في عام 2025، بلغ سوق أوروبا 11.46 مليار دولار أمريكي، وهو ما يمثل 18.50٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 12.16 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا ملحوظًا خلال الفترة المتوقعة. تستثمر البلدان في جميع أنحاء المنطقة في الاتصالات الآمنة، والأقمار الصناعية للاستطلاع والمراقبة والاستطلاع، وقدرات الدفاع الصاروخي. تلعب الشركات الأوروبية مثل Airbus Defense and Space، وThales Group، وLeonardo S.p.A. دورًا حاسمًا في تطوير وتوفير حمولات الأقمار الصناعية والأنظمة الأرضية المتقدمة تقنيًا. العوامل التي تعزى إلى نمو السوق في المنطقة هي المبادرات الرامية إلى تقليل اعتماد الدول الأوروبية على الولايات المتحدة وتحسين قدرات الدفاع الفضائي. وبالإضافة إلى ذلك، فإن الزيادة في الاستثمار في الوعي الظرفي الفضائي، والاتصالات الفضائية الآمنة، والتكنولوجيات ذات الاستخدام المزدوج آخذة في الازدياد، مما يدفع نمو السوق في أوروبا. وتبلغ قيمة سوق المملكة المتحدة 3.84 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 2.23 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في مايو 2025، وبسبب التهديد المتزايد والابتكار في مجال تقنيات الدفاع والفضاء، أعلن صندوق الاستثمار الأوروبي (EIF) عن استثمار بقيمة 46.6 مليون دولار أمريكي في صندوق تكنولوجيا الدفاع والأمن الأوروبي التابع لشركة كين للشركات التي تعمل على تطوير اتصالات الأقمار الصناعية الآمنة، وتحليل صور الأقمار الصناعية، والدفاع عن الأصول الفضائية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 2985.50٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 18.49 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 20.08 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا في عسكرة الفضاء، مدفوعًا في المقام الأول بالصين والهند واليابان وكوريا الجنوبية. تقوم شركة الصين لعلوم وتكنولوجيا الفضاء (CASC) في الصين بتطوير أقمار ISR المتقدمة ونظام الملاحة Beidou وبرامج ASAT التي تقود توسع السوق في المنطقة. علاوة على ذلك، تركز دول مثل الهند على تعزيز القدرات الدفاعية من خلال تطوير أنظمة المراقبة المعتمدة على الأقمار الصناعية. وتقدر قيمة سوق اليابان بـ 2.96 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 8.25 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 5.2 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يونيو 2025، قامت الهند بتسريع تطوير إطلاق 52 قمرًا صناعيًا مخصصًا للمراقبة العسكرية في إطار برنامج SBS-III الذي تبلغ قيمته 3.2 مليار دولار أمريكي لتعزيز مراقبة الحدود والسواحل.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق. في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 4.38 مليار دولار أمريكي، مما ساهم بنسبة 7.07٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 4.68 مليار دولار أمريكي في عام 2026. وسجلت أمريكا اللاتينية حجم سوق قدره 2.74 مليار دولار أمريكي في عام 2025، لتستحوذ على 4.42٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.88 مليار دولار أمريكي في عام 2026. وتستثمر الحكومات في المنطقة في الأقمار الصناعية للاستطلاع والمراقبة والاستطلاع، والاتصالات الآمنة، وأنظمة الإنذار المبكر لتعزيز الأمن القومي والقدرات الدفاعية الإقليمية. بالإضافة إلى ذلك، من المتوقع أن يؤدي ارتفاع الشراكات الإستراتيجية مع دول ومناطق أخرى مثل الولايات المتحدة وأوروبا وإسرائيل إلى دفع الابتكار والتقدم في التقنيات الحديثة والخبرة الفنية. نمو السوق مدفوع بالمخاوف الأمنية الجيوسياسية، وتحديث القوات المسلحة، وتطوير برامج الأقمار الصناعية المحلية.

- على سبيل المثال، في سبتمبر/أيلول 2025، أطلقت إسرائيل القمر الصناعي الاستطلاعي "أوفيك 19" لتعزيز قدرات المراقبة في جميع أنحاء الشرق الأوسط، بما في ذلك إيران واليمن.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الاستثمارات الدفاعية وبرامج الأقمار الصناعية والعقود الحكومية مع مزودي تكنولوجيا الدفاع تدعم توسيع اللاعبين الرئيسيين

يتأثر السوق العالمي بالتقدم التكنولوجي المتزايد والاستثمارات من القطاعين الحكومي والخاص. ومن بين اللاعبين الرئيسيين في هذا السوق شركة لوكهيد مارتن، ونورثروب جرومان، وإيرباص للدفاع والفضاء، وتاليس ألينيا سبيس، وبوينغ، وآخرون يساهمون من خلال حلول مبتكرة في الاتصالات عبر الأقمار الصناعية، وأنظمة الدفاع الصاروخي، وتقنيات المراقبة الفضائية.

تقدم الشركات مجموعة من المنتجات مثل نظام الإنذار الصاروخي وحلول الاتصالات عبر الأقمار الصناعية المتقدمة وغيرها من تقنيات الدفاع الفضائية. علاوة على ذلك، من أجل توسيع السوق، يستثمر اللاعبون الرئيسيون في تقنيات الجيل التالي، ويشكلون شراكات استراتيجية، ويعززون إمكانية التشغيل البيني بين الدول المتحالفة. بالإضافة إلى ذلك، يركزون على تطوير أنظمة فضائية مرنة وقابلة للتطوير لتلبية الطلب المتطور للأمن القومي.

قائمة الشركات الرئيسية لعسكرة الفضاء

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- شركة رايثيون تكنولوجيز (RTX) (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- إيرباص SE (إيرباص للدفاع والفضاء)(هولندا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- مجموعة تاليس (فرنسا)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- ساب AB (السويد)

- ليوناردو إس بي إيه (إيطاليا)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (CASC) (الصين)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أطلقت إسرائيل بنجاح القمر الصناعي الاستطلاعي Ofek 19، مما عزز قدراتها في المراقبة في جميع أنحاء الشرق الأوسط. وهي مجهزة بفتحة اصطناعيةراداروأنظمة التصوير الكهروضوئية عالية الدقة.

- سبتمبر 2025:عرضت الصين ثالوثها النووي الكامل، بما في ذلك الأسلحة النووية التي تطلق من الأرض والبحر والجو، في عرض عسكري بمناسبة الذكرى الثمانين لنهاية الحرب العالمية الثانية. وتضمن العرض تقنيات متقدمة مثل الصواريخ التي تفوق سرعتها سرعة الصوت، والغواصات بدون طيار، والأنظمة الآلية المستقلة.

- سبتمبر 2025:وكشفت الصين خلال العرض العسكري عن نظام HQ-29 المضاد للأقمار الصناعية، القادر على استهداف الأقمار الصناعية الأجنبية. يشير الحجم الكبير للنظام إلى نطاق متطرف، ربما يكون مشابهًا لنطاق SM-3 Block IIA التابع للبحرية الأمريكية، ويمكن إطلاقه من الأرض أو السفينة.

- أغسطس 2024:أجرت قوة الفضاء الأمريكية تمرينها الافتتاحي "Resolute Space 2025"، لمحاكاة سيناريوهات الحرب المدارية التي تتضمن الحرب الكهرومغناطيسية الفضائية، والوعي بالمجال الفضائي، والحرب الملاحية.

- أكتوبر 2024:أعلنت وزارة الدفاع الروسية عن الانتهاء من إطلاق الأقمار الصناعية العسكرية Mozhaets-6، والتي من المقرر أن تعمل كجزء من السرب المداري للبلاد. تم تصميم هذه الأقمار الصناعية لتعزيز قدرات المراقبة والاستطلاع الفضائية الروسية.

تغطية التقرير

[يجتمكسكزبمك]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.19% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا · أنظمة الدفاع الصاروخي · أنظمة الاتصالات عبر الأقمار الصناعية · أنظمة المراقبة والاستطلاع (ISR). · أنظمة التحذير من الصواريخ الفضائية · أسلحة الطاقة الموجهة · الأسلحة المضادة للأقمار الصناعية (ASAT). |

|

بواسطة حل · يعتمد على الفضاء o الأقمار الصناعية o محطات الفضاء o المنصات المدارية o أجهزة الاستشعار الفضائية o آخرون · قاعدة أرضية o المحطات الأرضية o مراكز التحكم o تشغيل المرافق o آخرون |

|

|

بواسطة بنيان · الأجهزة · برمجة |

|

|

بواسطة طلب · المراقبة والاستطلاع · ملاحة · تواصل · الوعي الظرفي بالفضاء (SSA) · الإنذار المبكر بالصواريخ · الاستهداف وتوجيه الأسلحة |

|

|

بواسطة النظام الأساسي · الأنظمة الأرضية · الأنظمة الفضائية · الأنظمة المحمولة جواً · الأنظمة البحرية (البحرية). |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب التكنولوجيا، والحلول، والهندسة المعمارية، والتطبيق، والمنصة، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب التكنولوجيا، والحلول، والهندسة المعمارية، والتطبيق، والمنصة، والبلد) س المملكة المتحدة o ألمانيا o فرنسا o إيطاليا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب التكنولوجيا، والحلول، والهندسة المعمارية، والتطبيق، والمنصة، والبلد) o الصين o الهند o اليابان o أستراليا o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب التكنولوجيا، والحلول، والهندسة المعمارية، والتطبيق، والمنصة، والبلد) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب التكنولوجيا، حسب الحلول، حسب الهندسة المعمارية، حسب التطبيق، حسب النظام الأساسي، والدولة) o الإمارات العربية المتحدة o المملكة العربية السعودية o إسرائيل o جنوب أفريقيا · بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 61.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 116.1 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 24.86 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.19٪ خلال الفترة المتوقعة 2026-2034.

قاد القطاع القائم على الفضاء السوق من خلال الحلول.

العوامل الرئيسية التي تحرك السوق هي التنافس الجيوسياسي والتهديدات الأمنية وزيادة الطلب على أنظمة الفضاء المرنة للعمليات العسكرية.

تعد شركة Lockheed Martin Corporation، وNorthrop Grumman، وRaytheon Technologies، وBoeing، وغيرها من الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة