حجم سوق أنظمة حواجز التصادم، وتحليل الأسهم والصناعة، حسب النوع (الثابت والمحمول)، حسب التكنولوجيا (الصلبة وشبه الصلبة والمرنة)، حسب التطبيق (حواجز منطقة العمل، حواجز الطرق، الحواجز المتوسطة، حواجز الجسور، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

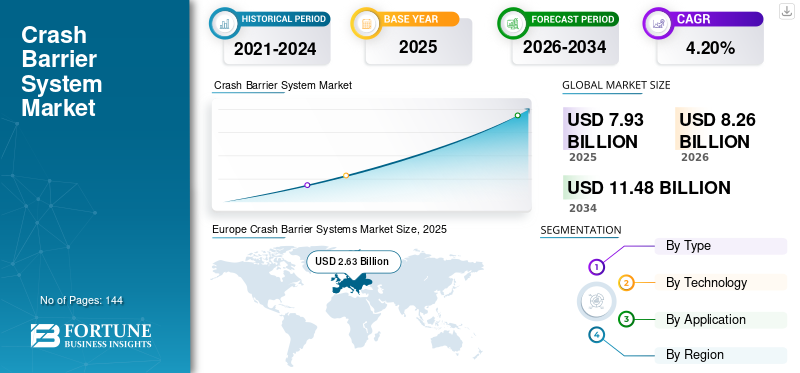

قُدر حجم سوق أنظمة حواجز التصادم العالمية بنحو 7.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.26 مليار دولار أمريكي في عام 2026 إلى 11.48 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.20% من عام 2026 إلى عام 2034. وهيمنت أوروبا على سوق أنظمة حواجز التصادم بحصة سوقية تبلغ 33.15% في عام 2025. ومن المتوقع أن ينمو حجمها في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقدر بـ 2.23 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالتقدم التكنولوجي وتطور أساليب البناء.

يتكون نظام حواجز الاصطدام من قضبان فولاذية طولية على شكل حرف W متداخلة، ومتصلة بعوارض دعم رأسية مثبتة بشكل دائم على جانب الطريق، وقضبان جانبية للجسور أو الممرات، والأنفاق. نظام الحاجز مصنوع من الفولاذ المصمم خصيصًا لتوفير رؤية آمنة وسريعة وعالية الاستعداد للحوادث غير المتوقعة. يُعزى الطلب المتزايد على المنتج من العديد من التطبيقات مثل حواجز الحماية، والحواجز المتوسطة، والجسور، وحواجز منطقة العمل إلى نمو السوق. حواجز التصادم هذه سهلة التصنيع وتوفر حماية ممتازة من الأضرار الجسيمة، مما يؤدي إلى تنفيذ حواجز التصادم على الطرق والجسور وممرات الدراجات والتضاريس والطرق الصحراوية والطرق السريعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق أنظمة حواجز التصادم العالمية الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 7.93 مليار دولار أمريكي

- حجم السوق عام 2026: 8.26 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 11.48 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.20% من 2026 إلى 2034

- سيطرت أوروبا على سوق أنظمة حواجز التصادم بحصة بلغت 33.15٪ في عام 2025.

- استحوذ القطاع الثابت على أكبر حصة في السوق ومن المتوقع أن يكون القطاع الأسرع نموًا خلال فترة التنبؤ.

- يمتلك القطاع الصلب حصة السوق الرائدة ومن المتوقع أن يظل مهيمنًا حتى عام 2034.

أوروبا

ظلت أوروبا السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 2.63 مليار دولار أمريكي في عام 2025 بسبب التطوير الشامل للبنية التحتية للطرق السريعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانة قوية في السوق، مدعومة بزيادة الاستثمارات في مشاريع السلامة على الطرق وتحديث النقل.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نمواً كبيراً بسبب زيادة مشاريع البناء وتوسيع الطرق في الاقتصادات النامية.

نحن.

يستمر التركيز المتزايد على معايير السلامة على الطرق السريعة وتحديث البنية التحتية في دعم الطلب على أنظمة حواجز الاصطدام المتقدمة.

اليابان

وتؤدي الاستثمارات المتزايدة في البنية التحتية للنقل الذكي ومشاريع تعزيز السلامة على الطرق إلى دفع نمو السوق في البلاد.

اقرأ المزيد

اتجاهات السوق لأنظمة حواجز التصادم

زيادة الطلب من الاقتصادات المتنامية لتعزيز السوق

ومن المتوقع أن يرتفع اعتماد أنظمة حواجز التصادم خلال الفترة المتوقعة بسبب ارتفاع الطلب من الاقتصادات النامية، بما في ذلك الهند والصين والبرازيل والأرجنتين ودول الشرق الأوسط وأفريقيا. تتبنى هذه الاقتصادات النامية استراتيجيات لتوفير سلامة مضمونة وجودة البنية التحتية للطرق من خلال التصميم الجيد وبناء وصيانة الطرق وتدقيق السلامة. تضمن هذه الحواجز سلامة الركاب مع الحفاظ أيضًا على جوانب الطرق وأنظمة الطرق السريعة، مما يؤدي إلى استهلاك المنتج.

وفقا لمرصد السلامة على الطرق في آسيا والمحيط الهادئ (APRSO)، بحلول عام 2030، ستوفر المنظمة الوصول إلى أنظمة نقل آمنة وبأسعار معقولة ويمكن الوصول إليها ومستدامة للجميع من خلال تحسين السلامة على الطرق. وسيشمل ذلك تنفيذ قواعد وأنظمة السلامة على الطرق إلى جانب تركيب أنظمة الحواجز.

إن التطبيق المتزايد للمنتج من العديد من البلدان النامية للتطبيقات في الطرق السريعة والجسور والجسور والسدود العالية والمطارات ومحطات السكك الحديدية يخلق فرص نمو للسوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أنظمة الحواجز

تعمل صناعات البناء والسيارات المتنامية على زيادة الطلب على أنظمة حواجز التصادم

يعتمد حجم سوق أنظمة حواجز التصادم على صناعات السيارات والبناء المتزايدة. ويعزى هذا النمو إلى زيادة مبيعات السيارات بسبب ارتفاع القوة الشرائية للمستهلكين في البلدان المتقدمة والنامية. أدى هذا، إلى جانب التحضر السريع، إلى زيادة بناء الطرق المعبدة والطرق السريعة، مما أدى إلى نمو سوق أنظمة حواجز التصادم. علاوة على ذلك، يؤدي التسويق التجاري المتزايد أيضًا إلى زيادة الطلب على المنتجات حيث أدى القطاع التجاري إلى إنشاء أماكن لوقوف السيارات ومواقف السيارات، والتي تكون أيضًا عرضة للحوادث بسبب الانعطافات العمياء، أو انخفاض الرؤية، أو عطل المركبات، أو القيادة المتهورة. يؤدي تركيب نظام حاجز التصادم في هذه الهياكل إلى تقليل معدل الحوادث.

علاوة على ذلك، تعمل البلدان النامية على تعزيز القدرات الوطنيةالسلامة على الطرقالتشريعات ووضع صكوك وأنظمة إقليمية لتحقيق قدر أكبر من الاتساق في مجال السلامة على الطرق. وسيدعم ذلك التنفيذ الفعال للصكوك القانونية الدولية ذات الصلة على المستويين الوطني ودون الإقليمي، بما في ذلك تركيب نظام مناسب لحواجز الاصطدام.

العوامل المقيدة

تقلب أسعار المواد الخام يعيق نمو السوق

إن العائق الرئيسي أمام السوق هو تقلب أسعار المواد الخام. المواد المستخدمة لإنتاج أنظمة حواجز التصادم هي معدنية وممحاةمنتجات مثل الصلب والألومنيوم والمطاط. وتتميز أسعار هذه المواد بالتقلب الشديد، مما يجعل من الصعب الحصول عليها بسعر ثابت. ويؤدي ذلك إلى ارتفاع تكاليف شراء المواد الخام، مما يؤدي حتما إلى زيادة التكلفة الإجمالية للمنتج النهائي، مما يترك المنتجين مع فرص محدودة لهامش الربح. كما أن الحوادث التي تحدث عند اصطدام المركبات بدرابزين الحماية والحواجز المتوسطة والحواجز على جانب الطريق تكون خطيرة للغاية. تتسبب هذه المنتجات أيضًا في ارتفاع معدل الوفيات بسبب الحوادث نظرًا لأن الحواجز الصلبة أقل فعالية في امتصاص الصدمات. إن الطبيعة الصلبة للهيكل تلحق أضرارًا جسيمة بالسيارة، مما يجعل المستهلك يدفع مبلغًا باهظًا مقابل الإصلاح. ولذلك، من المتوقع أن تتسبب المخاوف المذكورة أعلاه في إعاقة نمو السوق، مما يحد من معدل اعتماد نظام حاجز الاصطدام.

تحليل تجزئة السوق لأنظمة حواجز التصادم

حسب نوع التحليل

مُثَبَّتالجزء لحساب الحصة الرئيسية بسبب زيادة لوائح السلامة على الطرق

بناءً على النوع، يتم تقسيم السوق إلى ثابتة ومحمولة.

استحوذ القطاع الثابت على الحصة الأكبر من السوق العالمية في عام 2021 ومن المتوقع أيضًا أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. تعمل حواجز الاصطدام الثابتة كحواجز أمان لحماية المركبات من الاصطدام والانهيار على جانب الطريق أو في الوادي. يتم تركيب حواجز التصادم الثابتة بشكل أساسي على الطرق السريعة على جانب الطريق، والطرق الجبلية، والطرق الجبلية، والطرق بجانب المسطحات المائية. وقد أدى صعود العولمة في العام السابق إلى تطوير نظام النقل البري، وبالتالي دفع السوق.

يمكن أن يعزى نمو سوق حواجز التصادم المحمولة إلى التقدم التكنولوجي الحديث في مختلف المجالات الصناعية. وقد أدى ذلك إلى تطوير حواجز الاصطدام المحمولة التي يتم استخدامها مؤقتًا أثناء أعمال البناء أو في حاجة إلى التحويل من الطرق الرئيسية. أدت أنشطة البناء المتزايدة ومشاريع بناء الطرق الجديدة إلى زيادة الطلب على أنظمة الحواجز المحمولة.

عن طريق تحليل التكنولوجيا

سينمو القطاع الصلب بمعدل نمو سنوي مركب أسرع بسبب ارتفاع الاستثمار في البنية التحتية

استنادا إلى التكنولوجيا، يتم تصنيف السوق إلى جامدة وشبه جامدة ومرنة.

استحوذ القطاع الصلب على الحصة الأكبر في السوق ومن المتوقع أن يظل مهيمنًا خلال فترة التوقعات. توصف الحواجز الصلبة بانحرافها الديناميكي المحدود أثناء الاصطدام، كما يتم احتواء الطاقة الحركية داخل المركبة المصطدمة. هذه الحواجز مصنوعة من الخرسانة أو الفولاذ أو مزيج من الاثنين معًا ولها حركة محدودة أو إنتاجية أو تشوه أثناء الصدمات. أدى تزايد معدل الحوادث إلى تضخم الطلب على حواجز التصادم الصارمة.

يتم تصنيف حواجز الأمان ذات العارضة الفولاذية على أنها شبه صلبة ومصنوعة من قضبان فولاذية مثبتة على أعمدة مصممة للكسر عند اصطدام السيارة. كما توفر حواجز الاصطدام الدرابزين حماية شبه صلبة تحمي سائقي السيارات من أي تهديدات قريبة من حافة الطريق. وقد أدى التحضر المتزايد إلى دفع صناعة البناء والتشييد، مما أدى إلى زيادة الطلب على الطرق طويلة الأمد والسلامة الفائقة لسائقي المركبات.

يشتمل الجزء المرن على حواجز أمان من الحبال السلكية تكون مرنة ومدعومة بأعمدة مصممة خصيصًا للكسر عند اصطدامها بمركبة. السكة نفسها قوية للغاية. يتم ربط الأعمدة بسلك واهٍ، مما يسمح لها بالتحرك أو الانثناء أو حتى التحرر في حالة الاصطدام، وبالتالي توفير الحماية للمركبة.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

احتفظ قطاع الحواجز على جانب الطريق بالحصة المهيمنة بسبب تزايد المخاوف المتعلقة بالسلامة

بناءً على التطبيق، يتم تصنيف السوق إلى حواجز منطقة العمل، وحواجز الطرق، والحواجز المتوسطة، وحواجز الجسور، وغيرها.

استحوذ قطاع الحواجز على جانب الطريق على الحصة الأكبر من السوق في عام 2021. الحواجز على جانب الطريق هي حواجز صلبة مصنوعة من الفولاذ أو الخرسانة أو مزيج منهما. يتم تركيبها على هياكل الطرق السريعة مثل الجسور أو الجدران الاستنادية أو مرافق البناء. وتتمثل الوظيفة الأساسية في منع المركبة المنحرفة من السقوط من الهياكل وتقليل خطورة الاصطدام.

الحواجز المتوسطة هي حواجز طولية تفصل بين حركة المرور المتعارضة على طريق سريع مقسم وهي مصممة لإعادة توجيه السيارات من الاصطدام بجانب الحاجز. تعمل الحواجز المتوسطة على تقليل عدد حوادث الاصطدام عبر المتوسطات بشكل كبير بسبب السرعات العالية نسبيًا على الطرق السريعة والطرق السريعة المقسمة. حواجز منطقة العمل هي تدابير بين العمال وحركة المرور الآلية لاحتواء المركبات أو إعادة توجيهها. قد تشمل هذه الحواجز حاجزًا عالي الحركة، وحاجزًا فولاذيًا مؤقتًا، وحاجزًا خرسانيًا متحركًا لتجنب حوادث المرور في منطقة العمل، بما في ذلك إغلاق الطريق بالكامل. تعمل هذه الحواجز على تمكين الإدارة السليمة من تسريع مشاريع الطرق السريعة والفصل فعليًا بين حركة المرور والعمال، وبالتالي تقليل آثار منطقة العمل وتوفير السلامة العملية والفعالة من حيث التكلفة في منطقة العمل.

يتضمن قطاع حواجز الجسر حواجز ذات ارتفاع كبير لمنع اصطدام المركبات فوق الجسر. يمتد الحاجز على طول حافة الجسر لتعزيز السلامة مع الجزء السفلي من حاجز الجسر الخرساني والفولاذي المصنوع من الخرسانة الصلبة مع درابزين أنبوبي فولاذي مثبت في الأعلى. أما الجزء الآخر فيشمل استخدام أنظمة الحواجز في أماكن وقوف السيارات والمطارات والأرصفة والأرصفة لمنع المركبات والطائرات وقواربمن الانهيار. لقد أدت العولمة إلى زيادة بناء المطارات والموانئ البحرية، مما أدى إلى زيادة الطلب على أنظمة حواجز الاصطدام. من المتوقع أن يمتلك قطاع الحواجز على جانب الطريق حصة 35.5٪ في عام 2021.

التحليل الإقليمي

أوروبا

Europe Crash Barrier Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أوروبا حصة سوقية مهيمنة لأنظمة حواجز الاصطدام وقدرت قيمتها بـ 2.63 مليار دولار أمريكي في عام 2025. ويعود نمو السوق في أوروبا إلى الاتجاه المتزايد للمباني المتقدمة تقنيًا. بالإضافة إلى ذلك، فإن الخطوات التي اتخذها الاتحاد الأوروبي لزيادة استخدام المواد المتقدمة لضمان السلامة الهيكلية للمباني ستعزز السوق.

- استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2026 بقيمة 2.74 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 2.63 مليار دولار أمريكي.

آسيا والمحيط الهادئ

ويعزى الطلب المتزايد على حواجز التصادم في منطقة آسيا والمحيط الهادئ إلى العديد من مشاريع البناء التي تم تنفيذها في البلدان النامية، بما في ذلك الهند والصين. وقد أدى العدد الهائل من السكان في هذه البلدان إلى تزايد بناء الطرق والجسور والطرق السريعة التي تتطلب سلامة وأمن السائقين على أعلى مستوى، مما أدى إلى استخدام حواجز الاصطدام لمنع وقوع حوادث خطيرة في التضاريس الجبلية والمناطق الصحراوية والممرات المائية.

أمريكا الشمالية

يمكن أن يعزى نمو السوق في أمريكا الشمالية إلى صناعة البناء والتشييد الرائدة على مستوى العالم، وذلك بسبب التقدم التكنولوجي وتطوير أساليب البناء. علاوة على ذلك، أدت الصراعات المتزايدة بين المواطنين والحكومة إلى زيادة التجمعات والاحتجاجات على الطريق. وقد أدى ذلك إلى إنشاء حواجز متنقلة لمنع اصطدام المركبات بالمتظاهرين.

أمريكا اللاتينية

ستشهد أمريكا اللاتينية نموًا تدريجيًا خلال الفترة المتوقعة. إن الاستثمارات التي تقوم بها الجمعيات والحوافز والسياسات التي تضعها حكومات البلدان الفردية تدعم صناعات البناء والسيارات في هذه البلدان. إن الطلب المتزايد على السيارات الشخصية وأماكن وقوف السيارات العامة المدعومة بالتوسع الحضري المتزايد سيقود السوق في هذه البلدان خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، يمكن أن يعزى نمو السوق إلى ارتفاع صناعة البناء والتشييد بسبب التوسع الحضري السريع. كما تستثمر الشركات الأجنبية مبالغ كبيرة، مما يؤدي إلى نمو القطاع التجاري، والذي بدوره يؤدي إلى ارتفاع الطلب على الطرق المعبدة للمساعدة في ربط المدن المتنامية. إن صناعة البناء المتزايدة باستمرار والتي يدعمها الاقتصاد المتسارع في جنوب إفريقيا تزيد من استهلاك المنتجات.

اللاعبون الرئيسيون في الصناعة

مشاريع الاستحواذ وتطوير المنتجات الجديدة من قبل اللاعبين لتكثيف المنافسة

تعد Tata Steel، وLindsay Corporation، وTranspo Industries Inc.، وHill and Smith، وRoadSafe Traffic Systems, Inc.، وغيرها من الشركات الرئيسية في السوق. اعتمدت الشركات الكبرى المذكورة استراتيجيات الاستحواذ وابتكار المنتجات والتعاون لتحقيق ميزة تنافسية. على سبيل المثال، تقوم شركة Hill and Smith بتصميم وإنتاج وتوزيع وسائل حماية منطقة العمل المؤقتة، وحواجز السلامة الدائمة على الطرق، ولافتات رسائل الطريق المدعومة بالتكنولوجيا. وتتوسع الشركة في السوق المتخصصة، الأمر الذي من شأنه أن يساعد على توفير قيمة كبيرة للعملاء في التطبيقات الهامة، ويفضل أن يكون ذلك في الأسواق ذات الحواجز العالية أمام الدخول، بما في ذلك اللوائح.

قائمة أفضل شركات أنظمة حواجز التصادم:

- تاتا ستيل(الهند)

- شركة ليندسي. (نحن.)

- شركة ترانسبو للصناعات(نحن.)

- هيل آند سميث (المملكة المتحدة)

- RoadSafe Traffic Systems, Inc. (الولايات المتحدة)

- منتجات الطريق السريع الثالوث، LLC.(نحن.)

- صناعات فالمونت (الولايات المتحدة)

- بيناكس للصناعات الفولاذية (الهند)

- شركة Volkmann & Rossbach GmbH & Co. KG (ألمانيا)

التطورات الصناعية الرئيسية:

- يونيو 2021:وقعت شركة Trinity Highway Products, LLC اتفاقية مع شركة Highway Care Ltd. لإنتاج وبيع وتأجير حاجز HighwayGuard الذي تم اختباره بواسطة MASH في أمريكا الشمالية. ومن خلال هذه الشراكة، قامت شركة Trinity Highway بتوسيع التزامها بتقديم حلول طرق مبتكرة من HighwayGuard إلى المكسيك والولايات المتحدة وكندا.

- أغسطس 2019:أطلقت شركة Lindsay Corporation نظام ABSORB-M، وهو نظام جديد مملوء بالماء وغير قابل لإعادة التوجيه لوسائد الصدمات. المنتج مناسب للحواجز غير المثبتة والمثبتة. ومع هذا الإطلاق، ستقوم الشركة بتوسيع خط إنتاجها.

تغطية التقرير

يغطي تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل المشهد التنافسي والنوع والتكنولوجيا والتطبيقات. كما يقدم تقرير السوق نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والتكنولوجيا والتطبيق والجغرافيا |

|

حسب النوع |

|

|

بواسطة التكنولوجيا |

|

|

عن طريق التطبيق |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق أنظمة حواجز الاصطدام العالمية 7.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.48 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.2٪.

ينمو بمعدل نمو سنوي مركب قدره 4.2٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

يشمل السوق حواجز ثابتة مثل الدرابزين والجدران الخرسانية والحواجز المحمولة مثل المخاريط والبراميل. تؤدي الحواجز الثابتة إلى فاعليتها على المدى الطويل.

تعتبر الحواجز على جانب الطريق هي التطبيق المهيمن، وتستخدم على نطاق واسع على الطرق السريعة والجسور والوسطى لمنع اصطدام المركبات وتعزيز السلامة على الطرق.

وتتصدر أوروبا من حيث الإيرادات، لكن منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بسبب التطور السريع للبنية التحتية للطرق في دول مثل الصين والهند. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة حواجز التصادم بحصة سوقية بلغت 32.84٪ في عام 2025.

تعد شركة Tata Steel، وشركة Lindsay Corporation، وشركة Transpo Industries Inc.، وشركة Hill and Smith، وشركة RoadSafe Traffic Systems, Inc. من بين الشركات الرائدة في السوق العالمية.

وتشمل الاتجاهات اعتماد حواجز الاصطدام الذكية، والمواد القابلة لإعادة التدوير، وأنظمة الحواجز المصممة للسيارات الكهربائية والمدن الذكية.

ويعود النمو إلى اللوائح الحكومية المتعلقة بالسلامة على الطرق، وزيادة التحضر، وزيادة الاستثمارات في البنية التحتية لوسائل النقل.

وتشمل التحديات تقلب أسعار الصلب، وارتفاع تكاليف التركيب، والمنافسة من تقنيات إدارة حركة المرور الناشئة.

- 2021-2034

- 2025

- 2021-2024

- 144

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة