حجم سوق الحرب السيبرانية، والمشاركة وتحليل الصناعة، حسب نوع الحرب (الحرب السيبرانية الهجومية والدفاعية)، حسب القدرة (التجسس والاستطلاع السيبراني، والهجوم السيبراني والتخريب، والعمليات النفسية والمعلوماتية، وحرب القيادة والسيطرة، وغيرها)، حسب الحل (الأجهزة والبرامج والخدمات المدارة)، حسب وضع النشر (داخل المؤسسة/على النظام الأساسي، القائم على السحابة، والهجين، و الحافة/التكتيكية)، حسب المستوى التشغيلي (الاستراتيجي والتشغيلي والتكتيكي)، حسب البيئة المستهدفة (المؤسسات/تكنولوجيا المعلومات الحكومية، نظام التحكم الصناعي، وغيرها)، حسب نموذج الإيرادات، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

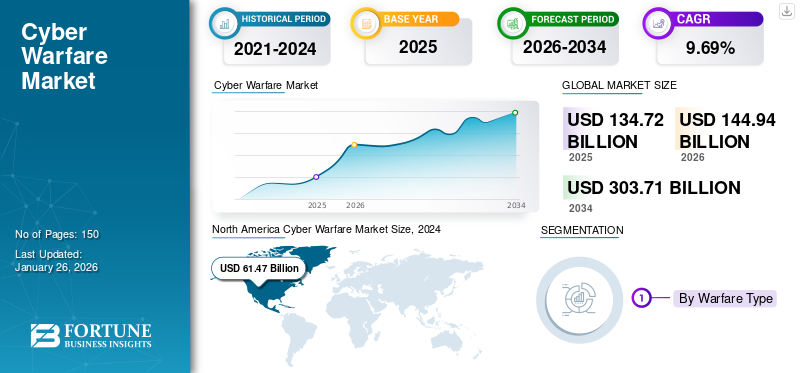

بلغت قيمة سوق الحرب السيبرانية العالمية 134.72 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 144.94 مليار دولار أمريكي في عام 2026 إلى 303.71 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.69٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الحرب السيبرانية بحصة سوقية بلغت 48.22% في عام 2025.

تعد الحرب السيبرانية مجالًا رئيسيًا لسياسة الدفاع المعاصرة، حيث تتناول كلا من الدفاع والهجوم من حيث حماية البلدان من التهديدات السيبرانية التي يمكن أن تستهدف البنية التحتية الرقمية الحيوية والحكومات وأنظمة القيادة العسكرية. يتم تصنيف السوق بشكل عام إلى الحرب السيبرانية الهجومية (OCW)، والتي تنطوي على هجمات مركزة، وتخريب، واستخبارات، والحرب السيبرانية الدفاعية (DCW)، والتي تستلزم حماية الأصول، والحفاظ على المرونة، وتسهيل استمرارية العمليات.

القدرات واسعة النطاق عبر التجسس الإلكتروني، وحرب القيادة والتحكم (C2)، والعمليات النفسية والمعلوماتية، والدعم عبر المجالات الذي يربط بين الوظائف التكتيكية والاستراتيجية. تتراوح هياكل النشر من منصات الدفاع المحلية إلى الحماية المستندة إلى السحابة وحلول الحافة التكتيكية بناءً على مستوى العمليات. وفي الوقت نفسه، تتكون تدفقات الإيرادات من منصات GovCloud SaaS وعقود المؤسسات التقليدية. ويأتي دعم السوق في شكل زيادة الرقمنة في شبكات تكنولوجيا المعلومات الدفاعية والحكومية، مما يعزز الحاجة إلى تأمين أنظمة التحكم الصناعية، ومنصات الأسلحة،اتصالاتبنية تحتية.

ويستخدم المتنافسون الرئيسيون، بما في ذلك لوكهيد مارتن، ونورثروب جرومان، ورايثيون تكنولوجيز، وبي أيه إي سيستمز، وتاليس، تقنيات مثل الذكاء الاصطناعي والتعلم الآلي، والتشفير المقاوم للكم، وحلول الدفاع السيبراني الأصلية لترسيخ موطئ قدمهم، مع قيام الحكومات على مستوى العالم بتكثيف الاستثمارات في مبادرات التحديث في الاستجابة للحوادث للتهديدات السيبرانية الناشئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الحرب السيبرانية

- حجم السوق عام 2025: 134.72 مليار دولار أمريكي

- حجم السوق عام 2026: 144.94 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 303.71 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.69% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الحرب السيبرانية بحصة بلغت 48.22% في عام 2025.

- من المتوقع أن تساهم لعبة Command & Control (C2) Warfare بنسبة 68.26% من السوق في عام 2026.

- استحوذت البرمجيات على حصة 34.22٪ في عام 2024.

أمريكا الشمالية

وقد بلغت قيمة أمريكا الشمالية 64.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 69.61 مليار دولار أمريكي في عام 2026، مدعومة بالإنفاق الدفاعي القوي وقدرات الأمن السيبراني المتقدمة.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 4.16 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الاستثمارات في البنية التحتية للدفاع السيبراني وتزايد التوترات الجيوسياسية.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نمواً كبيراً، مدعوماً بزيادة الاستثمارات في الأمن السيبراني وتوسيع البنية التحتية الرقمية عبر الاقتصادات الكبرى.

نحن.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 66.52 مليار دولار أمريكي في عام 2026، وذلك بسبب الاستثمارات الكبيرة في برامج الأمن السيبراني وتحديث الدفاع المدعومة بالذكاء الاصطناعي.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 2.87 مليار دولار أمريكي في عام 2026، مدعومًا بزيادة التركيز على المرونة السيبرانية ومبادرات الأمن القومي.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة الهجمات السيبرانية تؤدي إلى ارتفاع معدل نمو الحرب السيبرانية المضادة المناسبة

إن نمو سوق الحرب السيبرانية العالمية مدفوع بتصاعد كثافة وتعقيد الهجمات السيبرانية وتزايد الإنفاق الحكومي والشراكات بين القطاعين العام والخاص. مع تصاعد المنافسة الجيوسياسية والمناوشات عبر الإنترنت، تزيد الدول من إنفاقها على القدرات السيبرانية القوية خاصة للأغراض الدفاعية مع تبني سياسات ولوائح استباقية تتطلب استعدادًا متزايدًا للأمن السيبراني.

- في يونيو 2025 – أعلنت شركة ليوناردو الإيطالية عن الاستحواذ على شركة أوروبية للأمن السيبراني لتعزيز قدراتها الحربية متعددة المجالات، مما يسلط الضوء على الدور الحاسم الذي يلعبه متخصصو الدفاع السيبراني في النظم البيئية العسكرية الحديثة.

قيود السوق

متطلبات العمالة ذات المهارات العالية لتقييد نمو السوق

على الرغم من ازدهار سوق الحرب السيبرانية، فإن نموها مقيد بسبب الفجوة المستمرة في المهارات والتقدم المحدود في تبادل المعلومات في الوقت الحقيقي بين أصحاب المصلحة. النقص فيالأمن السيبرانيلا يزال المهنيون القادرون على معالجة التهديدات المتطورة يمثلون عنق الزجاجة الرئيسي في كل من القطاعين العام والخاص. وعلى نحو مماثل، فإن الإحجام عن تبادل المعلومات الاستخبارية المتعلقة بالتهديدات أو عدم القدرة على ذلك يؤدي بسرعة إلى انخفاض الاستجابة الجماعية للهجمات الناشئة.

- في أبريل 2025، ناقش الكونجرس الأمريكي تجديد الحماية بموجب قانون تبادل معلومات الأمن السيبراني (CISA)، حيث يهدف مشروع قانون WIMWAG إلى توسيع الأحكام ولكنه يواجه مخاوف تتعلق بالخصوصية والتنفيذ.

فرص السوق

فرص النمو من خلال الأنظمة والحلول التي تعمل بالذكاء الاصطناعي

يقدم سوق الحرب السيبرانية فرص نمو كبيرة، مدفوعة بانتشار الذكاء الاصطناعي والتعلم الآلي والتقنيات الكمومية وتوسيع الأسطح الرقمية، بما في ذلك إنترنت الأشياء والمنصات السحابية ومجالات الحرب الهجينة. وتركز الحكومات والشركات على حد سواء بشكل متزايد على حماية البنية التحتية الحيوية، والأصول الوطنية، والأنظمة المدنية، مما يعمل على تسريع الطلب على أدوات الدفاع السيبراني المتقدمة والأدوات الهجومية.

توفر الأنظمة التي تعمل بالذكاء الاصطناعي إمكانات تحويلية قادرة على اكتشاف الحالات الشاذة في الوقت الفعلي، والاستجابة المنسقة للتهديدات، والوقاية التنبؤية للحوادث. وفي الوقت نفسه، تعمل عمليات التزييف العميق والمعلومات المضللة، ونقاط الضعف السحابية، والتعرض لإنترنت الأشياء، على خلق مجالات مناسبة لحلول الأمن السيبراني المخصصة.

- في مارس 2025، استحوذت شركة Accenture على شركة CyberCX مقابل ما يزيد عن مليار دولار أمريكي، حيث جمعت بين أدوات الدفاع المعتمدة على الذكاء الاصطناعي والخبرة الإقليمية لتعزيز وضع الأمن السيبراني الوطني في أستراليا. وهذا يدل على الطلب المربح والقيمة الاستراتيجية لتكامل الدفاع السيبراني المتطور.

اتجاهات سوق الحرب السيبرانية

التحول إلى التقنيات الذكية والناشئة لتكون بمثابة اتجاه رئيسي في السوق

تستمر التكنولوجيا في إعادة تشكيل تكتيكات الحرب السيبرانية من خلال الذكاء الاصطناعي،التعلم الآليوالحوسبة الكمومية والأنظمة المستقلة وأدوات تجميع البيانات المتقدمة. تعمل الأتمتة التي تعتمد على الذكاء الاصطناعي على تعزيز كلا من الهجوم والدفاع بشكل متزايد، مما يتيح للبرامج الضارة التكيفية، واكتشاف التهديدات بشكل أسرع، والاحتواء المستقل. وفي الوقت نفسه، يهدد العصر الكمي الوشيك التشفير الحالي، في حين يفتح السبل أمام التشفير الكمي وأنظمة الدفاع.

علاوة على ذلك، تدخل شركات التكنولوجيا التجارية مجال الدفاع. تقوم شركات الأمن السيبراني القديمة مثل Nokia وOracle وDell الآن بنشر أنظمة بيانات على مستوى ساحة المعركة تستفيد من شبكات الجيل الخامس،تحليلات السحابةوأجهزة قوية لعمليات الاستخبارات في الوقت الحقيقي. يؤدي هذا الاتجاه إلى تضخيم سباق التسلح التكنولوجي عبر الحرب السيبرانية.

- في فبراير 2025، قدمت شركات Nokia وOracle وDell حلول بيانات ساحة المعركة ذات المستوى العسكري، مما يؤكد اتجاه عمالقة التكنولوجيا في توفير البنية التحتية للحرب السيبرانية من الجيل التالي.

- في يوليو 2024 - نشرت أوكرانيا أسرابًا من الطائرات بدون طيار التي تعمل بالذكاء الاصطناعي لأغراض الاستطلاع والضربات، مما أظهر كيف تعيد التقنيات الناشئة تعريف التكامل الحركي السيبراني في ساحة المعركة.

تحديات السوق

ارتفاع نسب الهجمات يشكل تهديدًا لنمو السوق

أحد التحديات الرئيسية في سوق الحرب السيبرانية هو إسناد الهجمات وصعوبة التحديد الدقيق لمرتكبي الحوادث السيبرانية. على عكس الحرب التقليدية، غالبًا ما تنشأ الهجمات السيبرانية من شبكات مجهولة أو وكلاء أو مجموعات ترعاها الدولة وتعمل تحت قنوات سرية، مما يجعل الانتقام وإنفاذ السياسات معقدًا للغاية. وهذا الغموض يقوض الثقة الدولية ويؤخر الاستجابات المنسقة. علاوة على ذلك، فإن الخط غير الواضح بين النشاط السيبراني الإجرامي والعمليات التي ترعاها الدولة يثير تحديات في وضع الأطر القانونية والأخلاقية للردع. يؤدي الافتقار إلى معايير عالمية موحدة للصراع السيبراني إلى تفاقم مخاطر سوء التفسير والتصعيد غير المقصود بين الدول القومية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الحرب

تزايد التهديدات التي ترعاها الدولة يؤدي إلى نمو الحرب السيبرانية الدفاعية (DCW)

على أساس نوع الحرب، يتم تصنيف السوق إلى الحرب السيبرانية الهجومية (OCW) والحرب السيبرانية الدفاعية (DCW).

وقد أدى التطور المتزايد للخصوم السيبرانيين، وخاصة الجهات التي ترعاها الدولة، إلى تضخيم الطلب على الحرب السيبرانية الدفاعية. تعطي الحكومات والشركات الأولوية للتدابير الدفاعية لحماية البنية التحتية الحيوية والبيانات الحساسة والأصول العسكرية من الهجمات التخريبية. تشمل القدرات الدفاعية جدران الحماية المتقدمة، وكشف التسلل، وأنظمة الكشف عن الحالات الشاذة التي تعمل بالذكاء الاصطناعي، وكلها مصممة للتخفيف من الهجمات الحركية وغير الحركية. ظهور الحرب الهجينة حيث تصاحب العمليات السيبرانية العمل العسكري التقليدي بشكل أكبرالاسمنتالحاجة إلى حلول دفاعية شاملة. وتقوم الدول أيضًا بإضفاء الطابع الرسمي على مذاهب الدفاع لوضع الدفاع السيبراني كضرورة أمنية وطنية، مما يؤكد التحول الاستراتيجي نحو المرونة.

- على سبيل المثال، في مايو 2024، أطلقت القيادة السيبرانية الأمريكية استراتيجية "المشاركة المستمرة"، مما عزز المواقف الدفاعية من خلال إجراء مراقبة مستمرة للجهات الفاعلة السيبرانية الأجنبية وتعزيز المرونة عبر شبكات الدفاع الأمريكية المهمة.

بالقدرة

أدى توسيع ساحات القتال الرقمية إلى تعزيز اعتماد قطاع حرب القيادة والسيطرة (C2).

من حيث القدرة، يتم تصنيف السوق إلى التجسس الإلكتروني والاستطلاع، والهجوم السيبراني والتخريب، والعمليات النفسية والمعلوماتية، وحرب القيادة والتحكم (c2)، والدعم عبر المجالات.

من المتوقع أن يقود قطاع حرب القيادة والسيطرة (C2) السوق، حيث سيساهم بنسبة 68.26% عالميًا في عام 2026. ومن المتوقع أن يحافظ هذا القطاع على ريادته بحصة تزيد عن 25% في عام 2025. ومع تحديث الجيوش، تزايدت أهمية حرب القيادة والسيطرة (C2) منذ ذلك الحين. من خلال C2، يمكن تنسيق القوى عبر المجالات مع دمج البيانات في الوقت الحقيقي، والاتصالات الآمنة، وأدوات دعم القرار. ومع التهديدات التي تمتد عبر الفضاء والمجالات الإلكترونية والأرضية، يصبح التكامل السلس للأنظمة من أجل القيادة أمرًا بالغ الأهمية. تعتبر أنظمة C2 الممكّنة عبر الإنترنت قادرة على توفير وعي متزايد بساحة المعركة، واتخاذ قرارات أسرع، واستجابات منسقة ضد المعتدين. يتيح الجيل الثاني من أدوات C2 المدعمة بالذكاء الاصطناعي الآن تحديد الأولويات التلقائية للتهديدات ونشر الإجراءات المضادة بشكل فوري. إن الاعتماد على أنظمة C2 الرقمية يعني أيضًا فتح مجموعة جديدة من نقاط الضعف، على أن تصبح حماية هذه الأنظمة في المقام الأول. يوفر دمج القيادة والسيطرة (C2) مع الحرب السيبرانية العمود الفقري التشغيلي الذي سيتم فيه القتال في المستقبل.

- في يونيو 2025، أطلق الناتو برنامج الحلفاء للمراقبة المستقبلية، والذي يدمج أنظمة القيادة والسيطرة المدعومة بالذكاء الاصطناعي لتعزيز التنسيق متعدد الجنسيات، لا سيما في مجال الأمن الإلكتروني والهجين.الحرب الإلكترونية

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالحل

أدت الرقمنة العسكرية إلى تسريع الطلب على الحلول البرمجية

بناءً على الحل، يتم تقسيم السوق إلى أجهزة وبرامج وخدمات مُدارة.

احتل قطاع البرمجيات المركز المهيمن في عام 2024 بحصة قدرها 34.22%. لقد أدى الانتقال إلى الأساليب الرقمية الأولى لشن الحرب إلى وضع الحلول البرمجية في قلب النظم البيئية للحرب السيبرانية. بدءًا من منصات تحليل البرامج الضارة وحتى مجموعات التشفير المتقدمة، توفر البرامج قابلية التوسع والقدرة على التكيف للدفاع السيبراني والعمليات. وتقوم الجيوش بشراء تطبيقات برمجية مطورة خصيصًا للوعي الظرفي، ونمذجة التهديدات السيبرانية، واختبار الاختراق. كما يتم استخدام الحلول البرمجية بشكل كبير لمحاكاة تكتيكات العدو، وتوفير آليات دفاعية استباقية للقوات المسلحة. بالإضافة إلى ذلك، تسمح وحدات الحلول البرمجية بإجراء تحديثات سريعة لمعالجة نقاط الضعف الناشئة بوتيرة أسرع من دورات الأجهزة. وهذا ينشئ سوقًا قويًا لبائعي البرامج المتخصصة بالإضافة إلى مقاولي الدفاع.

- فبراير 2025 – أعلنت شركة لوكهيد مارتن عن مجموعة برمجيات جديدة تعتمد على الذكاء الاصطناعي مصممة لمحاكاة الهجمات السيبرانية العدائية، مما يساعد مؤسسات الدفاع على تعزيز التدريب والمرونة عبر الشبكات ذات المهام الحرجة.

بواسطة وضع النشر

أدت المخاوف المتعلقة بالبنية التحتية القديمة إلى تسريع التحول إلى النشر داخل الشركة/على النظام الأساسي

استنادًا إلى وضع النشر، يتم تقسيم السوق إلى محلي/على النظام الأساسي، وقائم على السحابة، ومختلط، وحافة/تكتيكي.

احتل القطاع المحلي موقعًا مهيمنًا في عام 2026 واستحوذ على حصة تزيد عن 50.12% في عام 2026. نظرًا للأمن والسيادة والاحتياجات الحرجة للمهام، تستمر عمليات الحرب السيبرانية في استخدام المنشآت المحلية أو الموجودة على النظام الأساسي، على الرغم من تحرك العالم نحو السحابة. بشكل عام، تفضل مؤسسات الدفاع الأنظمة المحلية ذات التحكم المطلق في البيانات الحساسة، لذلك لا يمكن لبائعي السحابة الاعتراض على حقوقهم. ستتضمن عمليات النشر هذه عددًا أقل من نقاط الضعف المستندة إلى السحابة عند تطبيقها على العمليات السرية. في الحرب السيبرانية، حيث يمكن أن يؤدي الكمون وانتهاك الأمن إلى تدمير هدف المهمة، يظل وجود حلول على المنصة أقرب فعليًا أمرًا ضروريًا. ومع ذلك، إلى جانب قابلية التوسع، تعمل الاعتبارات الأمنية الآن على تعزيز الأساليب التي تستوعب المرونة المحلية جنبًا إلى جنب مع اعتماد السحابة التجريبية.

- يوليو 2024 - كشفت وزارة الدفاع الهندية عن مركز عمليات وكالة الدفاع السيبرانية الخاصة بها والذي يشتمل على أنظمة داخلية بالكامل لإدارة معلومات التهديدات السرية، مع التركيز على السيادة وأمن البيانات الوطنية.

حسب المستوى التشغيلي

يقود القطاع التشغيلي السوق نظرًا لأن الحرب السيبرانية تهدف إلى تحقيق تأثير مستدام للحملة

استنادا إلى المستوى التشغيلي، يتم تقسيم السوق إلى استراتيجية وتشغيلية وتكتيكية.

احتل القطاع التشغيلي المركز المهيمن في عام 2024 واستحوذ على حصة تزيد عن 40٪ في عام 2024. تعمل الحرب السيبرانية على المستوى التشغيلي على سد الفجوة بين الارتباطات التكتيكية والتخطيط الاستراتيجي. إنها تنطوي على ترجمة الاستراتيجيات السيبرانية الوطنية إلى حملات قابلة للنشر يمكنها تحييد الخصوم أثناء الصراعات. تقوم الوحدات السيبرانية العملياتية بمهام مشتركة، وتتكامل مع القوات التقليدية لتعطيل هياكل القيادة أو الاتصالات أو سلاسل الخدمات اللوجستية للخصوم. لقد أصبح هذا المستوى المتوسط حاسماً في الحروب الهجينة، حيث يشكل التوقيت والتنسيق والدقة نتائج المهمة. على عكس الإجراءات التكتيكية البحتة، تهدف الحرب السيبرانية العملياتية إلى إحداث تأثير مستدام للحملة، واستهداف نقاط ضعف الخصم عبر البنية التحتية الحيوية وخطوط الإمداد.

- يوليو 2024 - كشفت وزارة الدفاع الهندية عن مركز عمليات وكالة الدفاع السيبرانية الخاصة بها والذي يشتمل على أنظمة داخلية بالكامل لإدارة معلومات التهديدات السرية، مع التركيز على السيادة وأمن البيانات الوطنية.

حسب البيئة المستهدفة

تتطلب السيادة الرقمية حفز التبني في قطاع تكنولوجيا المعلومات الخاص بالمؤسسات/الحكومة

استنادًا إلى البيئة المستهدفة، يتم تقسيم السوق إلى تكنولوجيا المعلومات الخاصة بالمؤسسات/الحكومة، والصناعية، وأنظمة التحكم (ICS)، والأسلحة والمنصات، والاتصالات والساتكوم، والانتخابات والبنية التحتية المدنية، والبنية التحتية المالية، والبنية التحتية للقواعد العسكرية وإنترنت الأشياء.

احتل قطاع تكنولوجيا المعلومات الخاص بالمؤسسات/الحكومة المركز المهيمن في عام 2024 واستحوذ على حصة تزيد عن 28% في عام 2024. ولا تزال البنى التحتية لتكنولوجيا المعلومات الحكومية والتجارية أهدافًا رئيسية للحرب السيبرانية لأنها تحتوي على معلومات حساسة تتضمن كل شيء بدءًا من المعلومات الاستخباراتية السرية وحتى سجلات المواطنين. ويسعى الأعداء إلى تخريب الحكم، وتقويض عملية صنع القرار الحاسمة، وتقويض الثقة المؤسسية. وتنتقم الحكومات من خلال الاستثمار في شبكات تكنولوجيا المعلومات الآمنة، والمراقبة المتطورة، وعمليات المرونة السيبرانية. تعمل الشركات بشكل خاص في سلاسل التوريد الدفاعية على تعزيز الدفاعات لحماية الملكية الفكرية واستمرارية العمليات. إن تعرض هذه الصناعة للتجسس والتخريب يعني أنها من بين أكبر المنفقين على الدفاع في الحرب السيبرانية.

- يناير 2025 – أطلق الاتحاد الأوروبي مبادرة للدفاع السيبراني بقيمة 1.41 مليار دولار أمريكي لتأمين أنظمة تكنولوجيا المعلومات الحكومية ضد التجسس والتخريب، وتعزيز المرونة عبر الدول الأعضاء.

حسب نموذج الإيرادات

أدى التوسع السحابي إلى تحفيز نمو البرمجيات كخدمة (SaaS) (GovCloud)

بناءً على نموذج الإيرادات، يتم تقسيم السوق إلى برامج قائمة على الترخيص/المقعد، والبرمجيات كخدمة (SaaS) (govcloud)، واتفاقيات المؤسسة، والقائمة على الاستهلاك، والتوكيلات، والتدريب والشهادات.

الالبرمجيات كخدمة (SaaS)احتل قطاع (GovCloud) المركز المهيمن في عام 2024 واستحوذ على حصة تزيد عن 20٪ في عام 2024. ويكتسب استخدام البرامج كخدمة (SaaS) عبر منصات السحابة الحكومية (GovCloud) زخمًا في العمليات السيبرانية. تتيح SaaS لوكالات الدفاع استخدام أدوات قابلة للتطوير وفعالة من حيث التكلفة ومحدثة في الوقت الفعلي دون الاعتماد على البنية التحتية القديمة. تحافظ GovCloud على متطلبات السيادة وأمن البيانات مع الامتثال الصارم مع توفير المرونة للتعاون بين الدول الحليفة. يؤدي ظهور تكامل الحافة والسحابة إلى تعزيز اعتماد SaaS، مما يتيح معالجة المعلومات الذكية في الوقت الفعلي. تعتبر SaaS أيضًا أمرًا حيويًا بشكل متزايد لمشاركة معلومات التهديدات وإدارة الثغرات الأمنية وتمارين الدفاع السيبراني المنسقة بين الوكالات الحكومية.

- أكتوبر 2024 – أعلنت وزارة الدفاع الأمريكية عن توسيع برنامج القدرة السحابية القتالية المشتركة (JWCC)، الذي يدمج الحلول القائمة على SaaS عبر الشبكات العسكرية لتعزيز الاستعداد التشغيلي وتأمين التعاون.

التوقعات الإقليمية لسوق الحرب السيبرانية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Cyber Warfare Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025 بقيمة 64.97 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2026 بقيمة 69.61 مليار دولار أمريكي. وتهيمن أميركا الشمالية على الحرب السيبرانية العالمية، مدعومة بنفقات دفاعية هائلة، وقاعدة تكنولوجية قوية، وتركيز مقاولي الدفاع. وقد أعطت وزارة الدفاع الأمريكية الأولوية القصوى للعمليات السيبرانية كأساس لتحديث دفاعها، وخصصت المليارات للأمن السيبراني المدعوم بالذكاء الاصطناعي، والاستخبارات المدعومة بالسحابة، والمرونة السيبرانية للشبكات العسكرية والحكومية. وتعمل كندا أيضًا على تنمية قوات الدفاع السيبراني الخاصة بها لاستهداف الهجمات التي ترعاها الدولة. إن تركيز المنطقة على التعاون بين القطاعين العام والخاص يعزز المرونة الشاملة، مما يجعل أمريكا الشمالية المركز الرائد لقدرات الحرب السيبرانية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 66.52 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وتشهد أوروبا استثمارات سريعة المسار في قدرات الحرب السيبرانية تغذيها التوترات الجيوسياسية المتزايدة وتهديدات الحرب الهجينة. وقد أطلق الاتحاد الأوروبي مبادرات بمليارات اليورو لتعزيز البنية التحتية للدفاع السيبراني، واستهداف البنية التحتية الحكومية لتكنولوجيا المعلومات، والبنية التحتية الحيوية، والاستخبارات المتعلقة بالتهديدات عبر الحدود. ويساعد الموقف الدفاعي الجماعي لحلف شمال الأطلسي أيضًا في دعم الدول الأوروبية في تعزيز هياكل القيادة السيبرانية وتحديث أنظمة القيادة والسيطرة. وتتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة الطريق فيما يتعلق بقدرات الحرب السيبرانية المحلية، في حين تدعم خطط التمويل المجمعة الدول الأعضاء الأصغر في الاتحاد الأوروبي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.78 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.16 مليار دولار أمريكي بحلول عام 2026.

- يناير 2025 – أعلنت المفوضية الأوروبية عن مبادرة للدفاع السيبراني بقيمة 1.5 مليار دولار أمريكي لتعزيز مرونة تكنولوجيا المعلومات الحكومية والبنية التحتية الحيوية عبر الدول الأعضاء، مما يعزز التزام أوروبا بالسيادة الرقمية الجماعية (المفوضية الأوروبية).

آسيا والمحيط الهادئ

ومن المتوقع أن يصل سوق اليابان إلى 2.87 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 12.83 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.7 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

تستثمر دول الشرق الأوسط، وخاصة المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل، بكثافة في القدرات السيبرانية القائمة على الذكاء الاصطناعي والبنى التحتية الدفاعية لحماية قطاعي النفط والغاز والقطاعات المالية. إن نمو الحرب السيبرانية في الشرق الأوسط وأفريقيا مدفوع بالتوترات الجيوسياسية، والمنافسة الاقتصادية، والتحول الرقمي السريع للحكومات والبنية التحتية الحيوية. ويكشف الاعتماد المتزايد على الشبكات الرقمية في مجالات الطاقة والخدمات المصرفية والخدمات الحكومية عن نقاط الضعف التي تستغلها الجهات الحكومية وغير الحكومية. يؤدي عدم الاستقرار السياسي والصراعات الإقليمية إلى تحفيز العمليات السيبرانية باعتبارها أدوات منخفضة التكلفة وعالية التأثير لجمع المعلومات الاستخبارية والتعطيل والدعاية. بالإضافة إلى ذلك، فإن القدرة المحدودة على الأمن السيبراني واللوائح التي عفا عليها الزمن في العديد من البلدان تجعل هذه المناطق أهدافًا جذابة. يؤدي ظهور مجموعات القرصنة المتطورة والتحالفات السيبرانية الدولية إلى تفاقم شدة الهجمات وتواترها.

أمريكا اللاتينية

خلال الفترة المتوقعة، ستشهد منطقة أمريكا اللاتينية نمواً معتدلاً في هذا السوق. من المتوقع أن يسجل سوق أمريكا اللاتينية في عام 2025 قيمة 7.45 مليار دولار أمريكي. وفي أمريكا اللاتينية، تعمل دول مثل البرازيل والمكسيك على تعزيز البنية التحتية للأمن السيبراني لحماية تكنولوجيا المعلومات الحكومية وأنظمة الانتخابات. ورغم أن مستويات الاستثمار ليست مرتفعة كما هي الحال في الاقتصادات المتقدمة، فإن تزايد وقوع الأحداث السيبرانية يجبر الحكومات على جعل الدفاع السيبراني جزءا من خطط الأمن القومي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات، إلى جانب شبكة توزيع قوية من الشركات الرئيسية، دعمت مكانتها الرائدة

إن سوق الحرب السيبرانية تنافسي للغاية، حيث يتنافس مقاولو الدفاع وشركات الأمن السيبراني وبائعو التكنولوجيا على توفير قدرات هجومية ودفاعية متطورة. المنافسون الرئيسيون بما في ذلك BAE Systems، وLockheed Martin، وRaytheon Technologies، وNorthrop Grumman، وThales Group، وLeonardo S.p.A.، وجنرال دايناميكس، وصناعات الفضاء الإسرائيلية، يقودون السوق من خلال التكامل المكثف في مبادرات التحديث العسكري. تستخدم هذه الشركات التعاون مع منظمات الدفاع الوطنية لتوفير حلول مخصصة للدفاع السيبراني، وأنظمة القيادة والتحكم (C2) مع إمكانات الذكاء الاصطناعي، ومعلومات التهديدات المستندة إلى GovCloud. وفي الوقت نفسه، ينتقل بائعو الأمن السيبراني، مثل Palo Alto Networks وCheck Point Software، إلى قطاع الدفاع، ويقدمون عروض الأمان عبر المجالات والخدمات المدارة. إن العقود الحكومية، ونفقات البحث والتطوير، وتوطين الحلول السيبرانية للبنية التحتية ذات الأهمية الاستراتيجية، تحدد المنافسة بشكل متزايد. تنتشر عمليات الاندماج والاستحواذ والشراكات الإستراتيجية، حيث تسعى الشركات إلى تعزيز المعرفة في مجال الأمن السحابي، والأنظمة التكتيكية المتطورة، والتدريب السيبراني. ولا يقتصر الهدف التنافسي على تطوير الأسلحة السيبرانية المتقدمة فحسب، بل يشمل أيضًا القدرة على الصمود، مما يوفر بيئات تشغيل آمنة للجيوش والحكومات.

- مارس 2025– أعلنت شركة Lockheed Martin عن تعاونها مع Microsoft لتعزيز منصات الدفاع السيبراني السرية المعتمدة على GovCloud والذكاء الاصطناعي لصالح وزارة الدفاع الأمريكية، مما يعزز الشراكات الصناعية في مجال الحرب السيبرانية المتطور.

تم تقديم قائمة بشركات الحرب السيبرانية الرئيسية

- شركة لوكهيد مارتن(نحن.)

- نورثروب جرومان(نحن.)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- شركة بوينغ(نحن.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة جنرال دايناميكس(نحن.)

- بي أيه إي سيستمز(المملكة المتحدة.)

- ايرباص (هولندا)

- بوز ألن هاميلتون (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في مايو 2025،أصدرت الولايات المتحدة والمملكة المتحدة وفرنسا وألمانيا وحلفاء آخرون في الناتو تحذيرًا استشاريًا بشأن حملة إلكترونية روسية تستهدف على وجه التحديد أنظمة الدعم الدفاعي الموجهة إلى أوكرانيا وقطاعات التكنولوجيا الأخرى في الناتو. وهذا يسلط الضوء على تزايد تهديدات التجسس الإلكتروني والاستطلاع عبر الحدود ويؤدي إلى زيادة الاستثمار في الحرب السيبرانية الدفاعية المتحالفة وحماية سلسلة التوريد..

- في يوليو 2025،تعرضت مدينة سانت بول بولاية مينيسوتا لهجوم منسق ببرامج الفدية من قبل مجموعة "إنترلوك"، مما أدى إلى انقطاع واسع النطاق في خدمات المدينة وبوابات الدفع والأنظمة الداخلية. أدى الهجوم إلى إعلان حالة الطوارئ وتضمن نشر الحرس الوطني، مما يؤكد كيف أصبحت البنية التحتية المحلية هدفًا في سياقات الحرب السيبرانية العملياتية.

- في أغسطس 2025،تم الإعلان عن 27 صفقة اندماج واستحواذ كبرى في مجال الأمن السيبراني على مستوى العالم، بما في ذلك استحواذ Accenture على CyberCX. تشير هذه التحركات إلى الدمج بين مقدمي خدمات الدفاع السيبراني وتعكس الدفع نحو القدرات المتكاملة في كل من الخدمات المدارة ومعلومات التهديدات عبر الدول..

- في أغسطس 2025،تم اختراق العديد من مؤسسات البنية التحتية الحيوية في هولندا من خلال ثغرة تجاوز سعة الذاكرة (CVE-2025-6543) في أنظمة Citrix NetScaler ADC وGateway. استغل المهاجمون الثغرة للوصول إلى الأنظمة بأثر رجعي، مما يوضح كيف يمكن أن تترجم الثغرات الأمنية الموجودة في منصات تكنولوجيا المعلومات الحكومية/المؤسسية المنتشرة على نطاق واسع إلى مخاطر واسعة النطاق.

- في يناير 2025،نشرت شركة K. الناشئة Goldilock تقريرا مدعوما من منظمة حلف شمال الأطلسي يحذر من أنه في غضون عامين (أي بحلول عام 2027)، من المرجح أن تصبح الأسلحة السيبرانية التي تعمل بالذكاء الاصطناعي والقادرة على التهرب من العديد من الأدوات الأمنية الحالية جاهزة للعمل. وتدفع هذه التوقعات الحكومات وشركات الدفاع إلى تسريع وتيرة البحث والتطوير في التقنيات الدفاعية المعتمدة على الذكاء الاصطناعي.

- في فبراير 2025،أعلنت شركة لوكهيد مارتن عن تطوير مجموعة برامج محاكاة إلكترونية تعتمد على الذكاء الاصطناعي، ومصممة لمساعدة مؤسسات الدفاع على التدريب على الهجمات السيبرانية المعادية وتعزيز مرونتها. ويعكس هذا الإعلان الطلب المتزايد على الحلول على المستوى التشغيلي والبيئات المحاكاة للتدريب السيبراني.

- في سبتمبر 2025،تبين أن جواسيس الإنترنت الصينيين انتحلوا شخصية رئيس لجنة اختيار الصين في مجلس النواب الأمريكي في حملة تصيد استهدفت الأفراد المشاركين في المفاوضات التجارية بين الولايات المتحدة والصين. يسلط هذا الحادث الضوء على جهود التجسس الإلكتروني المستمرة التي تستهدف البيئات الحكومية / بيئات صنع السياسات ويدفع التركيز على الإجراءات المضادة الدفاعية في قطاعات تكنولوجيا المعلومات والاستخبارات الحكومية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 9.69% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الحرب

|

بالقدرة

|

|

بالحل

|

|

بواسطة وضع النشر

|

|

حسب المستوى التشغيلي

|

|

حسب البيئة المستهدفة

|

|

حسب نموذج الإيرادات

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 144.94 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 303.71 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 64.97 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.69٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الحرب السيبرانية الدفاعية (DCW) السوق حسب نوع الحرب.

زيادة الهجمات السيبرانية تؤدي إلى ارتفاع معدل نمو الحرب السيبرانية المضادة المناسبة.

تعد شركة Lockheed Martin Corporation وNorthrop Grumman وRaytheon Technologies Corporation من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة