حجم سوق مسرعات مراكز البيانات، وتحليل الأسهم والصناعة، حسب نوع المسرع (GPU، وASIC، وFPGA، وDPU/IPU/SmartNIC وغيرها)، حسب النشر (السحابة، والمحلية، والهجينة)، حسب المستخدم النهائي (Hyperscalers/CSPs ومقدمو الخدمات المشتركة والمؤسسات) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

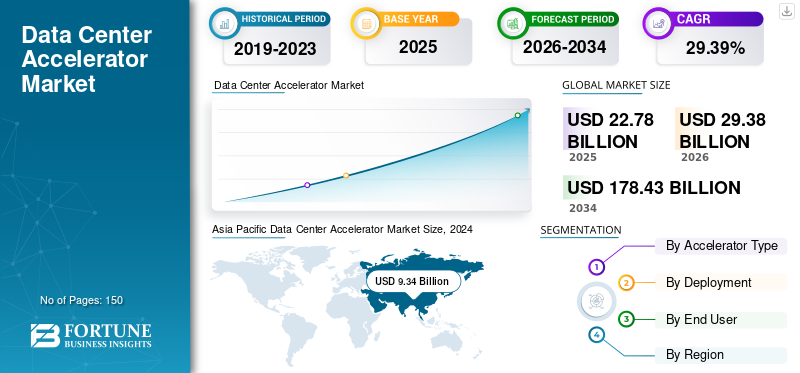

تم تقييم حجم سوق مسرعات مراكز البيانات العالمية بالدولار الأمريكي29.38مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي37.92مليار دولار في عام 2026249.10مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره26.53٪ خلال فترة التوقعات.سيطرت منطقة آسيا والمحيط الهادئ على سوق مسرعات مراكز البيانات بحصة سوقية بلغت 41.37% في عام 2025.

يشير مسرع مركز البيانات إلى أجهزة متخصصة تشمل مسرعات الذكاء الاصطناعي ووحدات معالجة الرسوميات وFPGAs وASICs المصممة لزيادة أداء الحوسبة لمهام مثل التحليلات والذكاء الاصطناعي وأحمال العمل عالية الأداء. ينمو السوق بشكل مطرد مدفوعًا بالزيادة في اعتماد الخدمات السحابية، وحركة البيانات، والطلب على كفاءة استخدام الطاقة والمعالجة الأسرع، بالإضافة إلى ارتفاع الذكاء الاصطناعي والذكاء الاصطناعي.التعلم الآليأعباء العمل.

تشمل الجهات الفاعلة الرئيسية المختلفة العاملة في السوق شركة NVIDIA Corporation وAdvanced Micro Devices, Inc. وIntel Corporation وGoogle LLC وAmazon Web Services, Inc. وMicrosoft Corporation وغيرها. تستخدم هذه الشركات استراتيجيات مثل تطوير شرائح متقدمة محسنة للذكاء الاصطناعي، وتقديم بنيات تسريع مخصصة، وتشكيل شراكات مع موفري الخدمات السحابية المختلفين، والاستثمار بسرعة في البحث والتطوير لزيادة الإنتاجية واستهلاك أقل للطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مسرع مراكز البيانات

- حجم السوق عام 2025: 29.38 مليار دولار أمريكي

- حجم السوق عام 2026: 37.92 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 249.10 مليار دولار أمريكي

- معدل النمو السنوي المركب: 26.53% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مسرعات مراكز البيانات بحصة بلغت 41.37% في عام 2025.

- استحوذ قطاع GPU على أكبر حصة سوقية في عام 2024، حيث حقق إيرادات بقيمة 6.52 مليار دولار أمريكي.

- ومن المتوقع أن يتصدر قطاع السحابة السوق، حيث يمثل 75.12% من الإيرادات العالمية في عام 2026.

أمريكا الشمالية

وشكلت أمريكا الشمالية 29.86% من الإيرادات العالمية في عام 2025، مدعومة بزيادة اعتماد أعباء عمل الذكاء الاصطناعي ومنصات الحوسبة السحابية المتقدمة.

أوروبا

وتمثل أوروبا 19.48% من السوق العالمية في عام 2025، مدفوعة بتوسيع مبادرات التحول الرقمي وزيادة طلب المؤسسات على الحوسبة المتسارعة.

آسيا والمحيط الهادئ

وظلت منطقة آسيا والمحيط الهادئ السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 12.16 مليار دولار أمريكي في عام 2025 واستفادت من الاستثمارات القوية في البنية التحتية للذكاء الاصطناعي ومراكز البيانات واسعة النطاق.

نحن.

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 6.67 مليار دولار أمريكي بحلول عام 2026، مدعومة باستثمارات قوية من الشركات فائقة التوسع ومقدمي الخدمات السحابية في البنية التحتية لمراكز البيانات التي تدعم الذكاء الاصطناعي.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 3.74 مليار دولار أمريكي بحلول عام 2026، مدعومًا بتزايد اعتماد الذكاء الاصطناعي، ونشر الحوسبة عالية الأداء، والطلب المتزايد على قدرات معالجة البيانات المتقدمة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء إلى تطوير السوق

يعد الطلب المتزايد بسرعة على تطبيقات الحوسبة عالية الأداء (HPC) والذكاء الاصطناعي محركًا بارزًا يعزز نمو سوق مسرعات مراكز البيانات. تتطلب نماذج الذكاء الاصطناعي التوليدية المختلفة، بما في ذلك نماذج اللغات الكبيرة والأنظمة المستقلة ومولدات الصور، معالجة متوازية ضخمة بالإضافة إلى عمليات حسابية منخفضة زمن الوصول يصعب الحصول عليها من خلال وحدات المعالجة المركزية التقليدية.

وبالمثل، تعتمد أعباء عمل الحوسبة عالية الأداء (HPC) عبر عمليات المحاكاة العلمية والأبحاث والتحليلات المتقدمة على مسرعات لمراقبة الحسابات المعقدة على نطاق واسع. ومع اعتماد المؤسسات والمؤسسات البحثية ومقدمي الخدمات السحابية لمثل هذه التقنيات، زاد الطلب علىمسرعات الذكاء الاصطناعيومن المتوقع أن ترتفع وحدات معالجة الرسومات والأجهزة المتخصصة، مما يعزز نمو السوق.

قيود السوق

التكلفة العالية واستهلاك الطاقة للمسرعات يعيق نمو السوق

يمثل ارتفاع استهلاك الطاقة والتكلفة تحديًا كبيرًا لنمو السوق. تتطلب FPGAs المتقدمة ووحدات معالجة الرسومات ورقائق الذكاء الاصطناعي استثمارًا رأسماليًا كبيرًا، مما يجعل اعتمادها أمرًا صعبًا بالنسبة لمراكز البيانات الأصغر حجمًا والحساسة من حيث التكلفة. كما أن التكلفة التشغيلية المتزايدة، خاصة متطلبات التبريد واستخدام الكهرباء، تزيد من التكلفة الإجمالية. ومع زيادة قوة المسرعات، فإن الطلب على الطاقة آخذ في الارتفاع، مما يخلق تحديًا للكفاءة ويحد من النشر عبر المناطق الإقليمية مع لوائح الاستدامة وارتفاع أسعار الطاقة.

فرص السوق

يوفر الاعتماد المتزايد للبنية التحتية للذكاء الاصطناعي السحابي والحافة فرص نمو مربحة

يوفر الاعتماد المتزايد للبنية التحتية السحابية للذكاء الاصطناعي وEdge Ai فرصة مربحة للسوق. مع قيام الشركات بتحويل معالجة الذكاء الاصطناعي إلى الحلول السحابية ونشر الأجهزة الطرفية للحصول على البيانات في الوقت الفعلي، يتزايد الطلب على الأداء العالي ومسرعات زمن الوصول المنخفض.

بالإضافة إلى ذلك، يطالب موفرو الخدمات السحابية بحلول FPGA وGPU وASIC قابلة للتطوير تساعد في التعامل مع أعباء عمل الذكاء الاصطناعي المعقدة، في حين تتطلب بيئة الحافة مسرعًا صغير الحجم وموفرًا للطاقة. يمكّن هذا التوسع البائعين من توفير أجهزة متخصصة ومتنوعة عبر كلا النظامين البيئيين.

اتجاهات سوق مسرعات مراكز البيانات

لقد برز التحول نحو مراكز البيانات المعززة بالذكاء الاصطناعي باعتباره اتجاهًا بارزًا في السوق

يتمثل الاتجاه الرئيسي الذي يعيد تشكيل السوق في التحول المتزايد نحو مراكز البيانات المحسنة للذكاء الاصطناعي مدفوعة بتوسع التعلم الآلي والذكاء الاصطناعيالذكاء الاصطناعي التوليديأعباء العمل. إن بنيات مراكز البيانات التقليدية غير فعالة لتلبية الذاكرة الضخمة والاحتياجات الحسابية لنماذج الذكاء الاصطناعي. يتيح ذلك للمشغلين اعتماد وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي المخصصة ووحدات TPU.

تميل مثل هذه التصميمات المرتكزة على الذكاء الاصطناعي إلى تحسين الإنتاجية وتعزيز كفاءة الطاقة وتقليل زمن الوصول. كما يقوم مقدمو الخدمات السحابية والمؤسسات بإعادة هيكلة البنية التحتية لدعم التدريب والاستدلال على نطاق واسع، وبالتالي دمج الأجهزة المتخصصة وحلول الشبكات ومجموعات البرامج.

[هولبVOQp26]

تحليل التجزئة

حسب نوع المسرع

إن التنوع الاستثنائي لوحدة معالجة الرسومات في المعالجة المتوازية يعزز نمو القطاع

استنادًا إلى نوع المسرع، يتم تقسيم السوق إلى GPU وASIC وFPGA وDPU/IPU/SmartNIC وغيرها.

في عام 2024، استحوذ قطاع وحدات معالجة الرسومات على أكبر حصة في سوق مسرعات مراكز البيانات وبإيرادات بلغت 6.52 مليار دولار أمريكي. ويرجع ذلك إلى تنوعه الاستثنائي في المعالجة المتوازية، مما يجعله مثاليًا للتعلم الآلي والذكاء الاصطناعي والحوسبة عالية الأداء. بالإضافة إلى ذلك، فإن مرونتها وكفاءتها في التعامل مع أعباء العمل المعقدة والنظام البيئي الأقوى للبرمجيات تعمل أيضًا على تعزيز نمو هذا القطاع. من المتوقع أن يهيمن قطاع GPU على السوق بحصة تبلغ 69.22٪ في عام 2026.

حقق قطاع ASIC أعلى معدل نمو سنوي مركب بنسبة 33.45٪ في عام 2024. ويعزى هذا النمو إلى كفاءته الاستثنائية وسرعته وقدرته على التحسين لمهام محددة بما في ذلك استدلال الذكاء الاصطناعي والتشفير. تميل بنيتها المخصصة إلى تقليل استخدام الطاقة وتعزيز الأداء، مما يجعلها مثالية للغاية لأحمال عمل مراكز البيانات واسعة النطاق.

عن طريق النشر

إن المرونة وقابلية التوسع والقدرة على الحلول السحابية تدفع نمو القطاع

ينقسم السوق إلى سحابي، ومحلي، ومختلط، بناءً على النشر.

ومن بين هذه القطاعات، سيطر قطاع السحابة على السوق بحصة إيرادات تبلغ 6.92 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يقود قطاع السحابة السوق، ليساهم بنسبة 75.12% عالميًا في عام 2026. وتعزى هيمنة هذا القطاع إلى مرونة السحابة وقابلية التوسع وقدرتها على دعم التحليلات كثيفة الموارد وأحمال عمل الذكاء الاصطناعي، وبالتالي دفع الاعتماد السريع للمسرعات عالية الأداء.

من ناحية أخرى، يحظى النشر المحلي بثاني أكبر حصة في السوق نظرًا لأن المؤسسات المختلفة تعطي الأولوية لأقصى قدر من الأمان والأداء والتحكم في البيانات الحساسة وأحمال العمل الهامة. بالإضافة إلى ذلك، تفضل الصناعات بما في ذلك الرعاية الصحية والتمويل والحكومة البنية التحتية في الموقع لضمان تقليل تعرض البيانات والامتثال وتحقيق معالجة متسقة عالية السرعة دون الاعتماد على البيئات السحابية الخارجية.

بواسطة المستخدم النهائي

[موسرجرجيو]

تعمل الاستثمارات الضخمة في البنية التحتية على دفع نمو قطاع شركات التوسعة الفائقة/مقدمي خدمات الاتصالات

ينقسم السوق إلى Hyperscalers/CSPs وموفري المواقع المشتركة والمؤسسات بناءً على المستخدم النهائي.

ومن بين هذه القطاعات، سيطر قطاع Hyperscalers/CSPs على السوق بحصة إيرادات تبلغ 6.49 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يهيمن قطاع Hyperscalers/CSPs على السوق بحصة قدرها 70.02% في عام 2026. وينبع هذا النمو من الاستثمارات الضخمة في البنية التحتية، والنشر المستمر للمسرعات المتقدمة لتعزيز الأداء، والتوسع السريع في أعباء عمل الذكاء الاصطناعي، وزيادة قابلية التوسع والكفاءة عبر المنصات السحابية العالمية.

تمتلك المؤسسات ثاني أكبر حصة في السوق نظرًا لاعتمادها المتزايد على المسرعات لزيادة أداء أعباء العمل الداخلية بما في ذلكتحليلات البياناتوالذكاء الاصطناعي والأتمتة والقرارات في الوقت الفعلي.

التوقعات الإقليمية لسوق مسرعات مراكز البيانات

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 8.77 مليار دولار أمريكي، لتساهم بنسبة 29.86% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 11.34 مليار دولار أمريكي في عام 2026.وتمتلك المنطقة ثاني أكبر حصة مدعومة بالتقدم في البنية التحتية الرقمية، والاعتماد الواسع النطاق للذكاء الاصطناعي والاستخدام الأقوى للسحابة. بالإضافة إلى ذلك، وجود شركات التكنولوجيا الكبرى وواسعة النطاقمراكز البياناتفي جميع أنحاء الولايات المتحدة، يزيد الطلب على تقنيات المسرعات عالية الأداء في جميع أنحاء المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 6.67 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذ سوق أوروبا على 5.72 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.48٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 7.34 مليار دولار أمريكي في عام 2026.ويعود هذا النمو إلى وجود كبار مقدمي الخدمات السحابية، والاعتماد المتزايد للذكاء الاصطناعي والنشر السريع للتقنيات الرقمية في جميع أنحاء المنطقة. بالإضافة إلى ذلك، فإن الاستثمارات القوية في البنية التحتية الحاسوبية المتقدمة والبرامج الرقمية الحكومية تعزز أيضًا مكانة المنطقة كمساهم رئيسي في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.84 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق ألمانيا إلى 1.55 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 12.16 مليار دولار أمريكي في عام 2025، لتستحوذ على 41.37% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 15.83 مليار دولار أمريكي في عام 2026.وتشهد المنطقة أيضًا أسرع معدل نمو ويرجع ذلك بشكل رئيسي إلى زيادة اعتماد السحابة. بالإضافة إلى ذلك، فإن الطفرة في التحول الرقمي وتوسيع مراكز البيانات واسعة النطاق عبر الاقتصادات الكبرى تعزز نمو السوق الإقليمية بشكل عام. ومن المتوقع أن يصل سوق اليابان إلى 3.74 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل السوق الصيني إلى 4.54 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق الهند إلى 2.93 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية

ومن المتوقع أن يصل سوق أمريكا الجنوبية إلى 1.62 مليار دولار أمريكي في عام 2025. ويعتبر النمو في المنطقة أبطأ نسبيًا مما هو عليه في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ بسبب الاستثمارات المحدودة في التقنيات المتقدمة، وبطء نشر البنية التحتية الحديثة لمراكز البيانات، والاعتماد المنخفض نسبيًا للحوسبة السحابية وأعباء العمل المعتمدة على الذكاء الاصطناعي. ومع ذلك، من المتوقع أن تدعم مبادرات الرقمنة المتزايدة والطلب المتزايد على قدرات تخزين البيانات ومعالجتها التوسع المطرد في السوق خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 1.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.76% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.39 مليار دولار أمريكي في عام 2026.لا يزال نمو السوق معتدلاً بسبب تباطؤ اعتماد تقنيات مراكز البيانات المتقدمة وانخفاض انتشار السحابة في العديد من البلدان في جميع أنحاء المنطقة. ومع ذلك، فإن الاستثمارات في برامج التحول الرقمي، ومشاريع المدن الذكية، وتطبيقات الذكاء الاصطناعي الناشئة تخلق فرصًا جديدة لتطوير السوق. وفي المنطقة، من المتوقع أن تمثل دول مجلس التعاون الخليجي حصة كبيرة تصل إلى حوالي 0.35 مليار دولار أمريكي في عام 2025، مدعومة بزيادة الاستثمارات في البنية التحتية التكنولوجية وتوسيع مراكز البيانات.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 1.62 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.52% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.02 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الاستثمار في البحث والتطوير للحفاظ على مراكزهم في السوق

تتمتع صناعة مسرعات مراكز البيانات بقدرة تنافسية عالية مع اللاعبين الرئيسيين بما في ذلك NVIDIA Corporation وAdvanced Micro Devices, Inc. وIntel Corporation وGoogle LLC وAmazon Web Services, Inc. وMicrosoft Corporation وغيرها من الشركات العاملة فيها. وتركز هذه الشركات على الشراكات والتكامل الرأسي والاستثمارات المتزايدة في البحث والتطوير.

قائمة الشركات الرئيسية لتسريع مراكز البيانات

- شركة نفيديا(نحن.)

- شركة الأجهزة الدقيقة المتقدمة(نحن.)

- شركة إنتل(نحن.)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة أمازون ويب سيرفيسز(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة سيريبراس سيستمز (الولايات المتحدة)

- شركة SambaNova Systems, Inc. (الولايات المتحدة)

- جرافكور المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- في نوفمبر 2025،أعلنت شركة جوجل عن خطتها لإطلاق شرائح TPU AI إلى الفضاء. ستتعاون الشركة مع Planet Labs في "Project Suncatcher"، والذي سيشهد في البداية إطلاق قمرين صناعيين بحلول أوائل عام 2027 لاستكشاف إمكانات مجموعات مراكز البيانات الفضائية واسعة النطاق.

- في أكتوبر 2025،أعلنت شركة Qualcomm Technologies، Inc. عن إطلاق الجيل التالي من حلول الذكاء الاصطناعي المحسّنة للاستدلال لمراكز البيانات. بطاقات التسريع والرفوف المستندة إلى شرائح Qualcomm AI200 وAI250. واستنادًا إلى ريادة الشركة في مجال تكنولوجيا NPU، توفر هذه الحلول أداءً على نطاق واسع وسعة ذاكرة فائقة لاستدلال الذكاء الاصطناعي السريع بأداء عالٍ لكل دولار لكل واط - مما يمثل قفزة كبيرة إلى الأمام في تمكين الذكاء الاصطناعي المولد القابل للتطوير والفعال والمرن عبر الصناعات.

- في يونيو 2025،أعلنت أمازون عن خطط لاستثمار إجمالي جديد قدره 12.9 مليار دولار أمريكي في الفترة من 2025 إلى 2029 لتوسيع وتشغيل وصيانة البنية التحتية لمركز البيانات الخاص بها في أستراليا. وسيدعم أكبر استثمار عالمي معلن في مجال التكنولوجيا في البلاد النمو القوي في طلب العملاء علىالحوسبة السحابيةوالذكاء الاصطناعي (AI)، وتسريع اعتماد الذكاء الاصطناعي وقدراته، والتحديث المستمر للمؤسسات الأسترالية بجميع أحجامها.

- في فبراير 2025،أعلنت AMD عن إطلاق مسرعات Instinct MI325X بذاكرة HBM3e بسعة 256 جيجابايت وعرض نطاق ترددي يبلغ 6 تيرابايت/ثانية، مما يضمن أداء استدلالي أعلى بمقدار 1.4 مرة مقارنة بالمنافسين ويسمح للشركات بتحقيق نتائج أفضل باستخدام وحدات معالجة رسومات أقل.

- في يناير 2021،قامت شركة NVIDIA بتوسيع برنامج vGPU الخاص بها لمساعدة محطات العمل وتطبيقات الذكاء الاصطناعي على العمل بشكل أسرع. باستخدام تقنية وحدة معالجة الرسومات الافتراضية (vGPU) للشركة، يمكن للمؤسسات تقديم قدر أكبر من قابلية التوسع والأداء لموظفيها باستخدام الأجهزة الافتراضية التي يتم تسريعها بواسطة وحدة معالجة الرسومات من مركز البيانات أو السحابة.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات سوق مسرعات مراكز البيانات ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب26.53%من 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع المسرع

عن طريق النشر

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 29.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 249.10 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 26.53٪ خلال الفترة المتوقعة.

يؤدي الطلب المتزايد على تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء إلى نمو السوق.

تعد NVIDIA Corporation وAdvanced Micro Devices, Inc. وIntel Corporation وGoogle LLC وAmazon Web Services, Inc. وMicrosoft Corporation وغيرها من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 12.16 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.