حجم سوق ساحة المعركة الرقمية، والحصة، وتحليل الصناعة، وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب التكنولوجيا (5G، وإنترنت الأشياء، والذكاء الاصطناعي، وسلسلة الكتل، والحوسبة السحابية، والبيانات الضخمة، والواقع المعزز والواقع الافتراضي، وغيرها)، حسب التثبيت (التثبيتات الجديدة والترقية)، حسب الاستخدام النهائي (الأرض والبحرية والجوية والفضاء) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

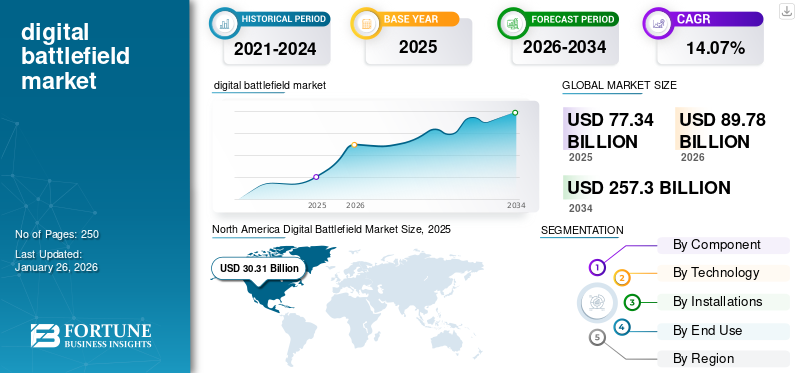

تم تقدير حجم سوق ساحة المعركة الرقمية العالمية بالدولار الأمريكي77.34مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي89.78مليار دولار في عام 2026257.30مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره14.07٪ خلال فترة التوقعات.

يشمل السوق دمج التقنيات الرقمية المتقدمة في العمليات العسكرية لتعزيز الوعي الظرفي وصنع القرار والفعالية القتالية. ويشمل أجهزة مثل أجهزة الاستشعار، وأجهزة الاتصالات، والمعدات المتخصصة، وبرامج تحليل البيانات والقيادة والتحكم، وخدمات مثل التكامل والصيانة والتدريب. تشمل التقنيات الرئيسية التي تقود السوق الذكاء الاصطناعي (AI)، وإنترنت الأشياء (IoT)، والجيل الخامس (5G)، والحوسبة السحابية، وتحليلات البيانات الضخمة،الواقع المعزز (AR)والواقع الافتراضي (VR). يتغذى نمو السوق من الحاجة المتزايدة إلى المعلومات في الوقت الفعلي، وتحسين الاتصالات، وتعزيز الأمن السيبراني، وزيادة الأتمتة.

كان لجائحة كوفيد-19 تأثير مختلط على السوق. وفي حين أدت اضطرابات سلسلة التوريد في البداية إلى تباطؤ إنتاج الأجهزة ونشر المشاريع، فقد أدى الوباء أيضًا إلى تسريع الطلب على المراقبة عن بعد، والأنظمة الذاتية، والتطبيب عن بعد في التطبيقات العسكرية. ونتيجة لذلك، زادت الاستثمارات في التحول الرقمي والتقنيات المتقدمة، مما عوض جزئيا التحديات الأولية.

ومن بين اللاعبين الرئيسيين في السوق مقاولو الدفاع الرئيسيون مثل Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies، و General Dynamics، وBAE Systems. تعد شركات التكنولوجيا مثل Microsoft وIBM وIntel وAmazon من المشاركين المهمين أيضًا، حيث تقدم حلول الحوسبة السحابية والذكاء الاصطناعي والأمن السيبراني. تساهم الشركات الصغيرة المبتكرة والشركات الناشئة بأجهزة وبرامج وخدمات متخصصة، مما يدفع عجلة التقدم التكنولوجي. ويتميز السوق بالمنافسة الشديدة والشراكات الاستراتيجية والابتكار المستمر لتطوير ونشر حلول ساحة المعركة الرقمية المتقدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق ساحة المعركة الرقمية

- حجم السوق عام 2025: 77.34 مليار دولار أمريكي

- حجم السوق عام 2026: 89.78 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 257.30 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.07% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق ساحات القتال الرقمية بحصة بلغت 39.19% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الأراضي على حصة سوقية تبلغ 12.14% في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الأجهزة على حصة سوقية تبلغ 11.17% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 39.19٪ في عام 2025، بقيمة 30.31 مليار دولار أمريكي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 27.23٪ في عام 2025، بقيمة 21.06 مليار دولار أمريكي.

أوروبا

استحوذت أوروبا على حصة 21.57٪ في عام 2025، بقيمة 16.68 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل السوق إلى 31.14 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 5.14 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

لقد أدى تسارع الرقمنة والأهمية المتزايدة للأمن السيبراني إلى تعزيز نمو السوق

لقد أثرت الحرب الروسية الأوكرانية بشكل عميق على السوق، مما أدى إلى تسريع كبير في اعتماد التقنيات الرقمية المتقدمة ووضع تركيز غير مسبوق على الأمن السيبراني. لقد أظهر الصراع الأهمية الحاسمة للاستخبارات في الوقت الحقيقي، وشبكات الاتصالات الآمنة، والأسلحة المتقدمة في الحرب الحديثة. تستثمر الدول الآن بسرعة في البنية التحتية الرقمية، بما في ذلك المتقدمةأجهزة الاستشعاروالتحليلات المستندة إلى الذكاء الاصطناعي ومنصات الحوسبة السحابية لتعزيز الوعي الظرفي وقدرات اتخاذ القرار. كما سلط الصراع الضوء على مدى ضعف الأنظمة الرقمية أمام الهجمات السيبرانية، مما أدى إلى زيادة الطلب على حلول الأمن السيبراني القوية لحماية الأصول العسكرية والبنية التحتية العسكرية الحيوية.

لقد كشفت الحرب عن أوجه القصور في تكتيكات الحرب التقليدية وشددت أيضًا على الأهمية المتزايدة لهيمنة المعلومات. وقد دفع هذا الإدراك البلدان إلى إعطاء الأولوية للاستثمارات في الأنظمة غير المأهولة، والاتصالات عبر الأقمار الصناعية، وأنظمة القيادة والتحكم المتقدمة. بالإضافة إلى ذلك، أكد الصراع على الحاجة إلى تعزيز قابلية التشغيل البيني بين مختلف فروع الجيش والقوات المتحالفة، مما أدى إلى اعتماد منصات رقمية موحدة. وكانت الحرب بين روسيا وأوكرانيا بمثابة حافز للتحول الرقمي في قطاع الدفاع، وإعادة تشكيل استراتيجيات الشراء ودفع الابتكار في جميع أنحاء السوق.

اتجاهات سوق ساحة المعركة الرقمية

ظهور الأنظمة المستقلة وتكامل الذكاء الاصطناعي

أحد الاتجاهات البارزة في السوق هو التكامل المتزايد للذكاء الاصطناعي (AI) وانتشار الأنظمة المستقلة. يتم دمج الذكاء الاصطناعي في مجموعة واسعة من التطبيقات العسكرية، بدءًا من المراقبة والاستطلاع وحتى تحديد الأهداف ومنصات الأسلحة المستقلة. يتم استخدام خوارزميات التعلم الآلي لتحليل كميات هائلة من البيانات، مما يتيح التحليلات التنبؤية وتحسين عملية صنع القرار. وهذا الاتجاه يقود الابتكار في مجالات مثلالمركبات الجوية بدون طيار (UAVs)والمركبات الأرضية المستقلة (AGVs)، والأنظمة الآلية القادرة على العمل في بيئات معقدة ومتنازع عليها.

يؤدي تطوير الحلول المدعومة بالذكاء الاصطناعي أيضًا إلى أتمتة المهام العسكرية المختلفة، مما يقلل عبء العمل على المشغلين البشريين ويعزز الكفاءة التشغيلية. بالإضافة إلى ذلك، يعمل تكامل الذكاء الاصطناعي على تسهيل تطوير أنظمة الدفاع السيبراني الذكية، القادرة على اكتشاف الهجمات السيبرانية والرد عليها في الوقت الفعلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تصاعد التوترات الجيوسياسية وجهود التحديث لدفع نمو السوق

تعد التوترات الجيوسياسية المتصاعدة والتكرار المتزايد للنزاعات المسلحة في جميع أنحاء العالم من المحركات الرئيسية لسوق ساحة المعركة الرقمية. تستثمر الدول بكثافة في تحديث قدراتها العسكرية لمواجهة التهديدات الناشئة وتأمين ميزة تنافسية. تتضمن عملية التحديث هذه اعتماد تقنيات رقمية متقدمة لتعزيز الوعي الظرفي وتحسين القيادة والسيطرة وزيادة الفعالية القتالية.

إن الرغبة في تقليل عدد الضحايا وتقليل المشاركة البشرية في المهام الخطرة تؤدي أيضًا إلى زيادة الطلب على الأنظمة غير المأهولة والتقنيات المستقلة. علاوة على ذلك، فإن الحاجة إلى مواجهة تكتيكات الحرب غير المتكافئة والتهديدات الهجينة تدفع إلى تطوير أساليب الحرب المتقدمةالأمن السيبرانيوحلول جمع المعلومات الاستخبارية.

قيود السوق

ارتفاع التكاليف وتعقيد التكامل يعيق نمو السوق

يمكن للتكاليف المرتفعة المرتبطة بتطوير ونشر وصيانة حلول ساحة المعركة الرقمية أن تحد من نمو السوق. غالبًا ما تتطلب التقنيات المتقدمة المعنية استثمارات أولية كبيرة ونفقات تشغيلية مستمرة. ويشكل تعقيد دمج التكنولوجيات الرقمية الجديدة مع الأنظمة القديمة القائمة قيدا كبيرا آخر. لا تزال العديد من المنظمات العسكرية تعتمد على البنية التحتية القديمة، مما يجعل من الصعب تنفيذ الحلول المتقدمة. يعد ضمان التوافق والتكامل السلس أمرًا ضروريًا ولكنه غالبًا ما يتطلب تخصيصًا وترقيات واسعة النطاق.

تحديات السوق

ضمان التشغيل البيني وأمن البيانات لخلق تحديات لتوسيع السوق

لا يزال ضمان التشغيل البيني بين الأنظمة والمنصات المختلفة يمثل تحديًا كبيرًا لتوسيع السوق. إن الافتقار إلى التوحيد القياسي وانتشار التقنيات المملوكة يمكن أن يعيق التبادل السلس للمعلومات ويحد من فعالية العمليات المشتركة. التحدي الكبير الآخر هو ضمان أمن البيانات وحماية المعلومات الحساسة من الوصول غير المصرح به. يعد خطر الهجمات الإلكترونية وانتهاكات البيانات مصدر قلق كبير، ويتطلب تنفيذ تدابير أمنية قوية وتطوير تقنيات التشفير المتقدمة.

فرص السوق

الحاجة المتزايدة إلى حلول الأمن السيبراني ومنصات تحليل البيانات لتوفير فرص جديدة للنمو

تكمن الفرصة الكبيرة في السوق في تطوير ونشر حلول قوية للأمن السيبراني لحماية الأصول والبنية التحتية العسكرية الحيوية. إن الاعتماد المتزايد على الشبكات الرقمية والأنظمة المترابطة يجعل العمليات العسكرية أكثر عرضة للهجمات السيبرانية.

هناك أيضًا حاجة متزايدة لمنصات تحليل البيانات المتقدمة لمعالجة وتحليل الكميات الهائلة من البيانات التي تولدها أجهزة الاستشعار،الأقمار الصناعية، وغيرها من المصادر. يمكن لهذه المنصات أن توفر رؤى قيمة لجمع المعلومات الاستخبارية، وتقييم التهديدات، والتخطيط التشغيلي. كما يوفر تطوير الحلول المستندة إلى السحابة والبنية التحتية الآمنة لتخزين البيانات فرصًا مربحة للشركات في السوق.

تحليل التجزئة

حسب الاستخدام النهائي

قطاع الأرض سيتوسع مع زيادة تطبيق تقنيات ساحة المعركة الرقمية الأرضية للعمليات العسكرية

حسب الاستخدام النهائي، يتم تصنيف السوق إلى الأرض والبحري والجوية والفضائية.

من المتوقع أن يكون قطاع الفضاء هو القطاع الأسرع نموًا في السوق. ويعود هذا النمو إلى الاعتماد المتزايد على التقنيات المعتمدة على الأقمار الصناعية للاستطلاع والمراقبة والاتصالات في العمليات العسكرية. توفر الأصول الفضائية قدرات أساسية لجمع المعلومات الاستخبارية في الوقت الحقيقي، وتحديد المواقع العالمية، وتعزيز وظائف القيادة والسيطرة عبر مسارح العمليات المختلفة. من المتوقع أن يرتفع الطلب على حلول ساحة المعركة الرقمية المتقدمة في قطاع الفضاء بشكل كبير حيث تؤكد وكالات الدفاع على أهمية الأصول الفضائية، بما في ذلك أجهزة الاستشعار الفضائية ومجموعات الأقمار الصناعية، لتعزيز قدراتها الاستراتيجية.

حسب المكون

قاد قطاع الأجهزة السوق بسبب الطلب المتزايد على المكونات المادية المتطورة

حسب المكونات، يتم تصنيف السوق إلى الأجهزة والبرامج والخدمات.

ومن المتوقع أن يقود قطاع الأجهزة السوق بحصة تبلغ 11.17% في عام 2026. ويرجع ذلك أساسًا إلى الطلب المتزايد على المكونات المادية المتطورة، بما في ذلك أجهزة الاستشعار وأجهزة الاتصالات والأنظمة غير المأهولة. أدى التقدم المستمر في هذه التقنيات، إلى جانب الاستثمارات الدفاعية الكبيرة التي تهدف إلى تعزيز وتوسيع قدرات الأجهزة، إلى نمو ملحوظ في هذا القطاع، مما جعلها القطاع الرائد في السوق.

قطاع الخدمات هو القطاع الأسرع نموا. ويعود هذا النمو إلى الحاجة المتزايدة للدعم المستمر والصيانة والتحديث لأنظمة ساحة المعركة الرقمية المعقدة. نظرًا لأن المؤسسات العسكرية والدفاعية تتبنى التقنيات المتقدمة، فإنها تتطلب خدمات متخصصة مثل الأمن السيبراني والتدريب وتكامل الأنظمة وغيرهاتحليلات البياناتلضمان الأداء الأمثل والقدرة على التكيف. إن التقدم السريع للتكنولوجيا وضرورة الاستعداد التشغيلي المستمر يزيد من تحفيز الطلب على حلول الخدمة الشاملة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التثبيت

قطاع التركيبات الجديد يقود السوق بسبب دمج التقنيات الرقمية المتطورة من قبل قوات الدفاع

بناءً على التثبيت، ينقسم السوق إلى عمليات تثبيت وترقية جديدة.

من المتوقع أن يهيمن قطاع المنشآت الجديدة على السوق بحصة تبلغ 14.28% في عام 2026. ويهيمن قطاع المنشآت الجديدة على السوق، ويُعزى ذلك إلى مبادرات التحديث المستمر ودمج التقنيات الرقمية المتطورة من قبل قوات الدفاع في جميع أنحاء العالم. وتقوم الحكومات والكيانات العسكرية بتوجيه الاستثمارات نحو تعزيز بنيتها التحتية من خلال تنفيذ أنظمة ساحة المعركة الرقمية المتطورة، التي تهدف إلى تحسين القدرات التشغيلية وضمان الهيمنة التكنولوجية. ويشمل ذلك نشر منشآت جديدة تتميز بالتكاملإنترنت الأشياءوالأجهزة، ومراكز القيادة والتحكم التي تعمل بالذكاء الاصطناعي، وشبكات الاتصال الآمنة، والأنظمة غير المأهولة، مما يدل على الطلب القوي على المنشآت العسكرية المتقدمة في جميع أنحاء العالم.

يعد قطاع الترقية هو الفئة الأسرع نموًا حيث تؤكد قوات الدفاع بشكل متزايد على تحسين البنية التحتية الحالية باستخدام أحدث التقنيات. في ضوء التقدم التكنولوجي السريع وبيئات التهديد المتغيرة، تركز المنظمات العسكرية على تحديث أنظمة ساحة المعركة الرقمية الخاصة بها للحفاظ على القدرة التنافسية والكفاءة التشغيلية.

بواسطة التكنولوجيا

يهيمن قطاع إنترنت الأشياء بسبب زيادة اعتماد الأجهزة وأجهزة الاستشعار المترابطة

استنادًا إلى التكنولوجيا، ينقسم السوق إلى 5G، وإنترنت الأشياء، والذكاء الاصطناعي، وسلسلة الكتل،الحوسبة السحابيةوالبيانات الضخمة والواقع المعزز والواقع الافتراضي وغيرها.

من المتوقع أن يحتفظ قطاع إنترنت الأشياء بأكبر حصة في سوق ساحة المعركة الرقمية بنسبة 6.24% في عام 2026. ويعزى ذلك إلى الاعتماد المتزايد على الأجهزة المترابطة وأجهزة الاستشعار التي تعمل على تحسين الوعي الظرفي والكفاءة التشغيلية. إن الجمع بين إنترنت الأشياء والتقنيات المتطورة الأخرى، بما في ذلك الذكاء الاصطناعي والروبوتات، يسهل عمليات عسكرية أكثر تنسيقًا وفعالية. وقد ساهم هذا النشر المكثف لحلول إنترنت الأشياء في السياقات العسكرية بشكل كبير في هيمنة هذا القطاع.

يعد قطاع الذكاء الاصطناعي هو القطاع الأسرع نموًا نظرًا لدوره الحاسم في تحسين عملية صنع القرار المستقل والتحليلات التنبؤية والكفاءات التشغيلية. تعمل خوارزميات الذكاء الاصطناعي على تمكين الأنظمة العسكرية من معالجة كميات كبيرة من البيانات في الوقت الفعلي، والتعرف على الأنماط، والتكيف بشكل مستقل مع ظروف ساحة المعركة المتغيرة. تركز وكالات الدفاع بشكل متزايد على التقنيات المعتمدة على الذكاء الاصطناعي لجمع المعلومات الاستخبارية واكتشاف التهديدات وتخطيط المهام، مما يؤدي إلى زيادة كبيرة في الطلب على حلول الذكاء الاصطناعي في ساحة المعركة الرقمية، والتي من المتوقع أن تؤدي إلى نمو كبير في هذا القطاع.

التوقعات الإقليمية لسوق المعركة الرقمية

بناءً على المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Digital Battlefield Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية سيطر على السوق بقيمة 30.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 34.96 مليار دولار أمريكي في عام 2026. واستحوذ سوق أمريكا الشمالية على أكبر حصة في السوق، مدفوعًا باستثمارات كبيرة في الذكاء الاصطناعي والأمن السيبراني والأنظمة غير المأهولة، التي تعزز القدرات الدفاعية. وبفضل قاعدة صناعية دفاعية قوية وتمويل حكومي كبير، أصبحت هذه المنطقة في طليعة الدول التي تعمل على تطوير تقنيات مبتكرة تهدف إلى تحسين الاستعداد العسكري والكفاءة التشغيلية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 31.14 مليار دولار أمريكي بحلول عام 2026.

وتحرز الولايات المتحدة تقدماً سريعاً، مدعوماً باستثمارات كبيرة في البحث والتطوير العسكري، فضلاً عن الشراكات بين مقاولي الدفاع وشركات التكنولوجيا. تركز المبادرات الإستراتيجية للدولة على اتخاذ القرار القائم على الذكاء الاصطناعي، والمرونة في الأمن السيبراني، ودمج الأنظمة غير المأهولة لمختلف الاستخدامات العسكرية. إن التزام الجيش الأمريكي بالحفاظ على التفوق التكنولوجي يعزز التقدم المستمر في قدرات الحرب الرقمية، مما يضعه في طليعة السوق العالمية.

أوروبا

استحوذت أوروبا على 16.68 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.57٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 19.38 مليار دولار أمريكي في عام 2026. مدفوعة بنفقات دفاعية قوية واعتماد التقنيات المتقدمة في العمليات العسكرية. تعمل مبادرات الاتحاد الأوروبي التي تهدف إلى التعاون الدفاعي والابتكار التكنولوجي على تعزيز الشراكات بين الدول الأعضاء، وهو ما يعزز بدوره التقدم في قدرات ساحة المعركة الرقمية ويؤمن الاستقلال الاستراتيجي في المسائل الدفاعية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 4.97 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.39 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 21.06 مليار دولار أمريكي في عام 2025، مستحوذة على 27.23% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 24.76 مليار دولار أمريكي في عام 2026. ويُعزى ذلك إلى التحديث السريع للقوات العسكرية، مما يزيد الطلب على حلول الحرب الرقمية المتطورة. ويحفز المشهد الجيوسياسي وميزانيات الدفاع المتزايدة في هذا المجال الابتكار في الأنظمة غير المأهولة،الحرب السيبرانيةوتقنيات الأقمار الصناعية، مما يؤثر على مستقبل العمليات العسكرية في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 5.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 9.96 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 6.69 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

من المتوقع أن يشهد السوق في بقية أنحاء العالم معدل نمو سنوي مركب معتدل (CAGR). ويساهم الموقع الاستراتيجي والعوامل الجيوسياسية في المنطقة في دفع الطلب على حلول الأمن السيبراني والأنظمة غير المأهولة وتقنيات المراقبة لمعالجة التهديدات الناشئة وضمان الاستقرار.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

ابتكار اللاعبين الرئيسيين لإعادة تشكيل مشهد ساحة المعركة الرقمية

ومن بين المشاركين البارزين في السوق شركة لوكهيد مارتن وشركة نورثروب جرومان، إلى جانب العديد من الشركات الأخرى.

شركة لوكهيد مارتن هي شركة متخصصة في مجال الطيران والدفاع والأمن. وهي معروفة كمقاول لمنصاتها وحلولها التكنولوجية المتطورة التي تشمل المجالات الجوية والأرضية والبحرية والفضاءية والإنترنت. تفتخر شركة Lockheed Martin بمجموعة متنوعة من الطائرات المقاتلة مثل F-35 Lightning II، وأنظمة الصواريخ، وأنظمة الأقمار الصناعية، وقدرات الأمن السيبراني المتطورة. تلعب التطورات التي حققتها الشركة في الأنظمة الذاتية والذكاء الاصطناعي والتصنيع المتقدم دورًا حاسمًا في تحديد مستقبل القدرات الدفاعية.

توفر شركة Northrop Grumman Corporation، المشهورة بكفاءتها في الأنظمة المستقلة والأمن السيبراني، قدرات أساسية في إعدادات الحرب المعاصرة. يساعد ابتكارهم بشكل كبير على تحسين الكفاءة التشغيلية والوعي الظرفي في سيناريوهات القتال.

قائمة الشركات الرئيسية لمحة عامة

- ايرباص S.A.S(فرنسا)

- AeroVironment, Inc. (الولايات المتحدة)

- شركة بي أيه إي سيستمز (الولايات المتحدة)

- شركة إلبيت سيستمز المحدودة(إسرائيل)

- شركة جنرال دايناميكس (الولايات المتحدة)

- L3Harris Technologies Inc. (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية

- يوليو 2025- أعلن المكتب الرئيسي للذكاء الاصطناعي والرقمي (CDAO) (الولايات المتحدة) عن منح عقود لشركات الذكاء الاصطناعي الحدودية الأمريكية البارزة، بهدف تسريع اعتماد وزارة الدفاع (DoD) لقدرات الذكاء الاصطناعي المتقدمة لمعالجة تحديات الأمن القومي الكبيرة.

- أبريل 2025 -أعلن الناتو أنه منح عقدًا لشركة Palantir لتنفيذ نظام Maven Smart System، المصمم لعمليات ساحة المعركة المعززة بالذكاء الاصطناعي. تعتزم وكالة الاتصالات والمعلومات التابعة لحلف شمال الأطلسي (NCIA) استخدام أحد أشكال نظام الذكاء الاصطناعي - Maven Smart System الناتو - لمساعدة القيادة الإستراتيجية لعمليات قيادة الحلفاء داخل المنظمة العسكرية عبر الأطلسي.

- يناير 2025 -أعلنت شركة ليوناردو DRS، Inc.، أنها حصلت على عقد لتزويد الجيش الأمريكي بأنظمة التحكم في نيران الهاون المتقدمة (MFCS). وتبلغ قيمة عقد IDIQ الثابت هذا أكثر من 99 مليون دولار أمريكي.

- أكتوبر 2024 -حصلت شركة QinetiQ على عقد مدته ثلاث سنوات لتقديم الخبرة في مجال الهندسة الرقمية والبرامج الدفاعية بهدف تسهيل تطوير الجيل القادم من الاتصالات العسكرية التكتيكية. يرتبط هذا العقد ببرنامج أنظمة الاتصالات والمعلومات التكتيكية لبيئة الأرض (LETacCIS)، والذي سيمكن الجيش البريطاني من اتخاذ قرارات أكثر استنارة وفي الوقت المناسب أثناء العمل على الخطوط الأمامية.

- يوليو 2024 -أعلنت شركة V2X، Inc.، عن استلام عقد بقيمة 48.5 مليون دولار أمريكي للتسليم غير المحدد والكمية غير المحددة (IDIQ) من الجيش الأمريكي، والذي تتم إدارته ضمن محفظة PEO Soldier، لجهاز Gateway Mission Router (GMR) المتطور. ينشئ GMR بيئة تشغيلية متكاملة تمامًا للجنود في ساحة المعركة من خلال دمج المعلومات والاتصالات الموثوقة عبر مختلف المجالات دون عناء.

تغطية التقرير

يقدم تقرير البحث تحليلاً شاملاً للسوق، ويحدد اللاعبين الرئيسيين وفئات المنتجات والتطبيقات الأساسية. كما أنه يعرض تفاصيل اتجاهات السوق والتطورات الصناعية الهامة. علاوة على ذلك، يسلط التقرير الضوء على العوامل المختلفة التي غذت نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب14.07% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب المكون

|

|

بواسطة التكنولوجيا

|

|

|

عن طريق التثبيت

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 77.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 257.30 مليار دولار أمريكي بحلول عام 2034.

سوف ينمو السوق بشكل مطرد بمعدل نمو سنوي مركب قدره 14.07٪ خلال فترة التوقعات (2026-2034).

من حيث المكونات، يعتبر قطاع الأجهزة هو القطاع الرائد في هذا السوق.

Airbus S.A.S (فرنسا)، AeroVironment, Inc. (الولايات المتحدة)، BAE Systems, Inc. (الولايات المتحدة)، Elbit Systems Ltd. (إسرائيل)، General Dynamics Corporation (الولايات المتحدة)، L3Harris Technologies Inc. (الولايات المتحدة)، شركة Lockheed Martin Corporation (الولايات المتحدة) هي بعض من الشركات المصنعة الأصلية الرائدة في السوق.

تمتلك أمريكا الشمالية الحصة الأكبر في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.