حجم سوق أحواض بناء السفن الرقمية، والمشاركة وتحليل الصناعة حسب نوع حوض بناء السفن (التجاري والعسكري)، حسب منصة التكنولوجيا (أتمتة العمليات الروبوتية، والتصنيع الإضافي، والذكاء الاصطناعي وتحليلات البيانات الضخمة، وغيرها)، حسب مستوى الرقمنة (حوض بناء السفن شبه الرقمي، وحوض بناء السفن الرقمي بالكامل) والتوقعات الإقليمية، 2026-2034

حجم سوق أحواض بناء السفن الرقمية ونظرة عامة على الصناعة

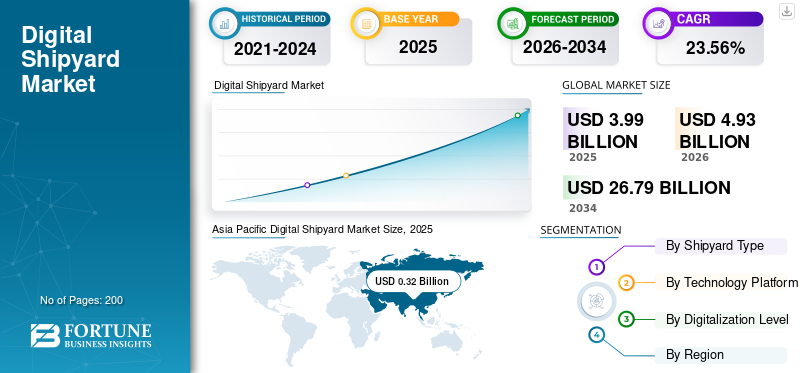

بلغت قيمة سوق أحواض بناء السفن الرقمية العالمية 3.99 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.93 مليار دولار أمريكي في عام 2026 إلى 26.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 23.56٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أحواض بناء السفن الرقمية بحصة سوقية بلغت 33.55% في عام 2025.

يتم دعم نمو السوق من خلال برامج التحديث البحري المستمر وتجديد الأسطول التجاري. تفرض سلطات الدفاع بشكل متزايد الاستمرارية الرقمية، وهندسة الأنظمة القائمة على النماذج، وبيئات البيانات الآمنة. تعمل هذه المتطلبات على رفع منصات أحواض بناء السفن الرقمية من أدوات الإنتاجية إلى البنية التحتية للمهام الحرجة داخل أحواض بناء السفن العسكرية

يعكس سوق أحواض بناء السفن الرقمية تحولًا هيكليًا في عمليات بناء السفن وصيانتها على مستوى العالم. تدمج أحواض بناء السفن الرقمية منصات البرامج المتقدمة وتقنيات الأتمتة وسير العمل المبني على البيانات عبر تصميم السفن والبناء وإدارة دورة الحياة. ويتسارع التبني مع استجابة أحواض بناء السفن لضغوط التكلفة، وزيادة تعقيد السفن، وقيود العمالة الماهرة.

تمثل أحواض بناء السفن التجارية الحصة الأكبر من المنشآت من حيث الحجم. يركز تركيزهم الاستثماري على تحسين الإنتاجية وموثوقية الجدول الزمني وكفاءة العمل. تساهم أحواض بناء السفن العسكرية بحصة أصغر من عمليات النشر ولكنها تحقق إيرادات أعلى لكل مشروع بسبب تعقيد النظام ومتطلبات الأمن السيبراني والتزامات دعم دورة الحياة لعدة عقود.

يعد اعتماد التكنولوجيا أقوى عبر الذكاء الاصطناعي وتحليلات البيانات الضخمة والتصنيع الإضافي وأتمتة العمليات الآلية. يعمل الذكاء الاصطناعي على تحسين دقة تخطيط الإنتاج وضمان الجودة واستخدام الموارد. يقلل التصنيع الإضافي من المهلة الزمنية لقطع الغيار والأدوات مع تقليل مخاطر المخزون. تعمل أتمتة العمليات الروبوتية على تبسيط عملية التوثيق وإدارة التغيير الهندسي والامتثال التنظيمي.

تختلف أنماط التبني الإقليمية حسب النضج الصناعي. تتصدر أمريكا الشمالية وأوروبا تطبيقات أحواض بناء السفن الرقمية المتكاملة تمامًا. تقود منطقة آسيا والمحيط الهادئ النمو على نطاق واسع من خلال الاستثمارات الذكية في أحواض بناء السفن في مراكز البناء كبيرة الحجم. تعطي المناطق الناشئة الأولوية لنماذج أحواض بناء السفن شبه الرقمية التي توفر عوائد أسرع مع تعرض أقل لرأس المال.

يُعرف اعتماد قدرات الصناعة 4.0 في تصميم السفن البحرية وتصنيعها وصيانتها باسم حوض بناء السفن الرقمي. تستخدم أحواض بناء السفن قدرات مثلإنترنت الأشياء (IoT)والأنظمة الفيزيائية السيبرانية (CPS) لترقية أحواض بناء السفن لعالم متقدم تقنيًا. يتم استخدام أنظمة مثل النمذجة ثلاثية الأبعاد والمسح ثلاثي الأبعاد والطباعة ثلاثية الأبعاد والتوائم الرقمية وغيرها في رقمنة حوض بناء السفن. ومن المتوقع أن يؤدي الطلب المتزايد على التحديث في بناء السفن إلى دفع نمو هذا السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أحواض بناء السفن الرقمية

يعد الطلب المتزايد على التصنيع الإضافي اتجاهًا بارزًا

يمكن للتصنيع الإضافي، المعروف أيضًا باسم الطباعة ثلاثية الأبعاد، طباعة ثلاثية الأبعاد النموذج الرقمي في وقت قصير جدًا. أتاحت التطورات التكنولوجية الحديثة في الطابعات ثلاثية الأبعاد طباعة مكونات أكبر أيضًا. مادة الطباعة ثلاثية الأبعادلم يعد يقتصر على البلاستيك بعد الآن. يمكن لأنظمة الطابعة المتقدمة أيضًا إنشاء أجزاء من المعدنباستخدام تقنية اندماج الجسيمات عالية السرعة. إن اعتماد التصنيع الإضافي في أحواض بناء السفن يمكن أن يقلل من وقت إصلاح النظام، حيث يمكن طباعة الجزء التالف واستبداله.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق واتجاهاته

زيادة استخدام إنترنت الأشياء الصناعية (IIoT) في بناء السفن لتعزيز النمو

ومن خلال دمج قدرات الاتصال الخاصة بإنترنت الأشياء مع التعلم الآلي والبيانات الضخمة، يستفيد حوض بناء السفن الرقمي من إنترنت الأشياء لتحسين مهارات اتخاذ القرار وعمليات التصنيع. من المتوقع أن يرتفع السوق بسبب الاستخدام المتزايد لـ IIoT في صناعة بناء السفن لتعزيز الإنتاج وتقليل وقت التوقف عن العمل وتحسين الكفاءة التشغيلية.

في ديسمبر 2019، اختارت شركة Navantia، وهي حوض بناء السفن الأوروبي، شركة Siemens Digital Industries Software كشريك تكنولوجي لها لرقمنة عملية بناء السفن الخاصة بها.

زيادة تطبيق تكنولوجيا الروبوتات في صناعة بناء السفن لتعزيز نمو السوق

تركز شركات بناء السفن في جميع أنحاء العالم على أتمتة عمليات التصنيع مثل القطع واللحام والطلاء والتجميع وغيرها لتسريع العملية وتوفير التكاليف. قام العديد من اللاعبين الرئيسيين، مثل Hyundai Heavy Industries وSamsung Heavy Industries وDaewoo لبناء السفن والهندسة البحرية، بتطبيق روبوتات اللحام لتقليل تكلفة إنتاج السفينة.

- على سبيل المثال، قامت شركة Geoje Shipyard التابعة لشركة Samsung Heavy Industries Co. Ltd. بتطوير العديد من أنظمة الروبوتات، مثل روبوتات تنظيف الأنابيب، وروبوتات تسلق الجدران، وروبوتات اللحام الأوتوماتيكية العنكبوتية، وروبوتات التفجير الفراغي، و روبوتات التفتيش. منذ تركيب هذه الروبوتات، سجل حوض بناء السفن Geoje معدل أتمتة الإنتاج بنسبة 68%.

يعكس سوق أحواض بناء السفن الرقمية تحولًا هيكليًا في عمليات بناء السفن وصيانتها على مستوى العالم. تدمج أحواض بناء السفن الرقمية منصات البرامج المتقدمة وتقنيات الأتمتة وسير العمل المبني على البيانات عبر تصميم السفن والبناء وإدارة دورة الحياة. ويتسارع التبني مع استجابة أحواض بناء السفن لضغوط التكلفة، وزيادة تعقيد السفن، وقيود العمالة الماهرة.

يتم دعم نمو السوق من خلال برامج التحديث البحري المستمر وتجديد الأسطول التجاري. تفرض سلطات الدفاع بشكل متزايد الاستمرارية الرقمية، وهندسة الأنظمة القائمة على النماذج، وبيئات البيانات الآمنة. تعمل هذه المتطلبات على رفع مستوى منصات أحواض بناء السفن الرقمية من أدوات الإنتاجية إلى البنية التحتية للمهام الحرجة داخل أحواض بناء السفن العسكرية.

تمثل أحواض بناء السفن التجارية الحصة الأكبر من المنشآت من حيث الحجم. يركز تركيزهم الاستثماري على تحسين الإنتاجية وموثوقية الجدول الزمني وكفاءة العمل. تساهم أحواض بناء السفن العسكرية بحصة أصغر من عمليات النشر ولكنها تحقق إيرادات أعلى لكل مشروع بسبب تعقيد النظام ومتطلبات الأمن السيبراني والتزامات دعم دورة الحياة لعدة عقود.

يعد اعتماد التكنولوجيا أقوى عبر الذكاء الاصطناعي وتحليلات البيانات الضخمة والتصنيع الإضافي وأتمتة العمليات الآلية. يعمل الذكاء الاصطناعي على تحسين دقة تخطيط الإنتاج وضمان الجودة واستخدام الموارد. يقلل التصنيع الإضافي من المهلة الزمنية لقطع الغيار والأدوات مع تقليل مخاطر المخزون. تعمل أتمتة العمليات الروبوتية على تبسيط عملية التوثيق وإدارة التغيير الهندسي والامتثال التنظيمي.

تتصدر أمريكا الشمالية وأوروبا تطبيقات أحواض بناء السفن الرقمية المتكاملة تمامًا. تقود منطقة آسيا والمحيط الهادئ النمو على نطاق واسع من خلال الاستثمارات الذكية في أحواض بناء السفن في مراكز البناء كبيرة الحجم. تعطي المناطق الناشئة الأولوية لنماذج أحواض بناء السفن شبه الرقمية التي توفر عوائد أسرع مع تعرض أقل لرأس المال.

العوامل المقيدة

قد يؤدي ارتفاع رأس المال العامل للأجهزة والبرامج إلى إعاقة نمو السوق

تشمل المراحل الأولى من أتمتة مصنع التصنيع المشتريات والملحقات والبرمجة والتكامل وغيرها. يمكن أن يشكل الإنفاق الرأسمالي الضخم في مرحلة البداية تحديًا لبعض الشركات. إن سعر النظام الصناعي، إلى جانب تكاليف التكامل والصيانة، يجعل من الأتمتة استثمارًا مكلفًا لشركات بناء السفن الصغيرة والمتوسطة. يجد العديد من شركات بناء السفن الصغيرة والمتوسطة الحجم صعوبة في جمع أموال ضخمة بسبب انخفاض حجم الإنتاج وتباطؤ العائد على الاستثمار.

علاوة على ذلك، فإن تكلفة البرمجيات مرتفعة أيضًا، ومن المتوقع أن تعيق نمو سوق أحواض بناء السفن الرقمية.

تحليل التجزئة

يتم تقسيم سوق أحواض بناء السفن الرقمية حسب نوع حوض بناء السفن ومنصة التكنولوجيا ومستوى الرقمنة. ويعكس كل قطاع أولويات استثمارية متميزة، وعوائق التبني، والجداول الزمنية لتحقيق القيمة. يعد فهم هذه الاختلافات أمرًا ضروريًا لتقييم أنماط الطلب وتحديد المواقع التنافسية بدقة.

عن طريق تحليل نوع حوض بناء السفن

القطاع التجاري سيهيمن على السوق بسبب زيادة التجارة البحرية

بناءً على نوع حوض بناء السفن، يتم تقسيم السوق إلى تجاري وعسكري.

تمثل أحواض بناء السفن التجارية الحصة الأكبر من عمليات نشر أحواض بناء السفن الرقمية من حيث الحجم. تعمل أحواض بناء السفن هذه في ظل تكلفة شديدة وجدول زمني وضغط هامشي. هدفهم الأساسي هو زيادة الإنتاجية مع الحفاظ على الجودة والقدرة على التنبؤ بالتسليم.

من المتوقع أن يكون القطاع التجاري هو القطاع الأكبر في عام 2025، ومن المتوقع أن يكون القطاع الأسرع نموًا طوال الفترة المتوقعة. ويعزى هذا النمو إلى ارتفاع التجارة البحرية في جميع أنحاء العالم. وكما ذكر مؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد)، فإن حوالي 80٪ من التجارة العالمية من حيث الحجم تتم عن طريق البحر، مما يزيد من شراء السفن، وبالتالي زيادة الطلب على رقمنة أحواض بناء السفن لتسريع عملية التصنيع.

يركز اعتماد حوض بناء السفن الرقمي في المرافق التجارية على تخطيط الإنتاج والبناء المعياري وتنسيق سلسلة التوريد. تعمل بيانات التصميم والتصنيع المتكاملة على تقليل عمليات إعادة العمل الناتجة عن تغييرات التصميم في المراحل المتأخرة. تعمل الرؤية في الوقت الفعلي لحالة الإنتاج على تحسين الالتزام بالجدول الزمني عبر إنشاء الكتل المتوازية.

تعطي أحواض بناء السفن التجارية الكبيرة الأولوية للمنصات القابلة للتطوير والتي يمكن نشرها عبر ساحات أو خطوط إنتاج متعددة. تعتبر إنتاجية العمل حالة استخدام مركزية. تعمل تعليمات العمل الرقمية، وعمليات فحص الجودة الآلية، وتخصيص الموارد المستندة إلى البيانات على تقليل الاعتماد على العمالة الماهرة النادرة.

من المتوقع أن ينمو القطاع العسكري بشكل ملحوظ خلال فترة التوقعات بسبب ارتفاع الاستثمار الحكومي في تطوير وتنفيذ التوائم الرقمية في تقنيات الدفاع. تختلف أحواض بناء السفن العسكرية بشكل أساسي في متطلباتها الخاصة بأحواض بناء السفن الرقمية. فترات البرنامج أطول، والسفن أكثر تعقيدًا، ومتطلبات الامتثال أعلى بكثير. وبالتالي، فإن الاستثمارات في أحواض بناء السفن الرقمية أكثر كثافة في رأس المال ولكنها تولد قيم عقود أعلى.

تؤكد أحواض بناء السفن الدفاعية على التحكم في التكوين وإمكانية التتبع واستمرارية بيانات دورة الحياة. تعتبر التوائم الرقمية عنصرًا أساسيًا في هذه البيئات، حيث تدعم التحقق من صحة التصميم وتخطيط الصيانة وإدارة الترقية على مدار عقود. يعد التعاون الآمن بين أحواض بناء السفن ووكالات الدفاع والموردين أمرًا إلزاميًا.

وخلافا للساحات التجارية، فإن أحواض بناء السفن العسكرية أقل حساسية لعائد الاستثمار على المدى القصير. تعتمد قرارات الاعتماد على الاستعداد الاستراتيجي والولايات التنظيمية وكفاءة الاستدامة على المدى الطويل. تعد تصميمات أحواض بناء السفن الرقمية بالكامل أكثر شيوعًا، خاصة في المرافق المملوكة للحكومة أو التي يديرها المقاولون الرئيسيون.

عن طريق تحليل منصة التكنولوجيا

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

فئة أتمتة العمليات الروبوتية ستهيمن على السوق بسبب الطلب المتزايد على الأتمتة.

وينقسم السوق إلى أتمتة العمليات الروبوتية، والتصنيع الإضافي، والذكاء الاصطناعي وتحليلات البيانات الضخمة، والتوأم الرقمي، وسلسلة الكتل،إنترنت الأشياء الصناعي (IIOT)، وفئات أخرى تعتمد على منصات التكنولوجيا.

تعالج أتمتة العمليات الروبوتية أوجه القصور الإدارية والهندسية داخل أحواض بناء السفن. تشمل التطبيقات الشائعة إدارة المستندات ومعالجة التغيير الهندسي وإعداد تقارير الامتثال ومزامنة البيانات بين الأنظمة القديمة.

غالبًا ما يكون RPA نقطة دخول للتحول الرقمي في مجال بناء السفن نظرًا لتكلفة التنفيذ المنخفضة نسبيًا والاسترداد السريع. فهو يمكّن أحواض بناء السفن من توحيد سير العمل دون استبدال النظام على نطاق واسع. ومع ذلك، فإن تقنية RPA تحقق مكاسب إضافية في الكفاءة بدلاً من التحول الهيكلي.

ونظرًا للحاجة المتزايدة إلى أتمتة العديد من عمليات تصنيع السفن، بما في ذلك اللحام والقطع والطلاء وغيرها، فمن المتوقع أن يهيمن قطاع أتمتة العمليات الروبوتية على السوق في عام 2020.

- على سبيل المثال، في عام 2018، ادعى أحد أحواض بناء السفن في أولسان أنه سيعمل على أتمتة عملية اللحام، مما يوفر 9.4 مليون دولار أمريكي سنويًا. أدت الأتمتة إلى خفض وقت اللحام إلى النصف وخفض عدد العمال المهرة بمقدار الثلثين.

- من المتوقع أن يمتلك قطاع الذكاء الاصطناعي وتحليلات البيانات الضخمة حصة قدرها 28.22% في عام 2025.

نظرًا للاستخدام المتزايد للذكاء الاصطناعي في تكنولوجيا الروبوتات لأتمتة عملية الإنتاج دون تدخل بشري، فمن المتوقع أن ينمو قطاع الذكاء الاصطناعي بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة.

يكتسب التصنيع الإضافي قوة جذب مع نضج معايير التأهيل للتطبيقات البحرية والدفاعية. تقوم أحواض بناء السفن بنشر التصنيع الإضافي للأدوات والأدوات والتركيبات وقطع الغيار المختارة. وهذا يقلل من المهل الزمنية ويقلل الاعتماد على الموردين الخارجيين.

يعد التكامل مع منصات بناء السفن الرقمية أمرًا بالغ الأهمية. يجب أن تظل بيانات التصميم ومواصفات المواد وسجلات الشهادات متزامنة لضمان الامتثال والتكرار. ومع نمو الثقة، يتوسع التصنيع الإضافي من وظائف الدعم إلى المكونات التشغيلية.

في حين أن الاعتماد لا يزال انتقائيًا، فإن التصنيع الإضافي له أهمية استراتيجية لعمليات الصيانة والإصلاح والتجديد، خاصة في البيئات النائية أو ذات التوقيت الحرج.

يمثل الذكاء الاصطناعي وتحليلات البيانات الضخمة قطاع التكنولوجيا الأسرع نموًا في سوق أحواض بناء السفن الرقمية. تقوم هذه الأدوات بتحويل كميات كبيرة من بيانات الإنتاج والهندسة والتشغيل إلى رؤى قابلة للتنفيذ.

تشمل حالات الاستخدام الرئيسية جدولة الإنتاج التنبؤية، واكتشاف العيوب، وتحسين القوى العاملة، وتحليل مخاطر سلسلة التوريد. يمكّن الذكاء الاصطناعي أحواض بناء السفن من توقع الاختناقات ومشكلات الجودة قبل أن تتصاعد إلى تأخيرات أو تجاوزات في التكاليف.

يتطلب التبني بيانات عالية الجودة واستعدادًا تنظيميًا. تواجه أحواض بناء السفن ذات الأنظمة المجزأة تحديات التكامل. مع نضوج بنيات البيانات، يصبح الذكاء الاصطناعي قدرة أساسية لدعم القرار بدلاً من كونه أداة تجريبية.

عن طريق تحليل مستوى الرقمنة

قطاع بناء السفن الرقمي بالكامل يسجل معدل نمو سنوي مركب مرتفعًا بفضل زيادة اعتماد التقنيات المتقدمة

يتم تصنيف السوق إلى أحواض بناء السفن شبه رقمية بالكامل بناءً على مستوى التحول الرقمي.

تمثل أحواض بناء السفن شبه الرقمية الحصة الأكبر من المرافق على مستوى العالم. تنشر أحواض بناء السفن هذه أدوات رقمية ضمن وظائف محددة، مثل التصميم أو التخطيط أو إدارة الجودة، مع الاحتفاظ بالعمليات اليدوية أو القديمة في مكان آخر. ويعكس هذا النهج قيود رأس المال، والنفور من المخاطر، واعتبارات جاهزية القوى العاملة. تعطي أحواض بناء السفن شبه الرقمية الأولوية للمكاسب السريعة، مع التركيز على المجالات ذات الإنتاجية المباشرة أو فوائد الامتثال.

على الرغم من فعاليتها على المدى القصير، إلا أن الرقمنة المجزأة تحد من استمرارية البيانات وتحسين الوظائف المتعددة. مع زيادة الضغط التنافسي، تنتقل العديد من أحواض بناء السفن شبه الرقمية نحو نماذج أكثر تكاملاً.

وفي عام 2020، من المتوقع أن يكون قطاع بناء السفن شبه الرقمي هو الأكبر. يمكن ربط الهيمنة بالوعي المتزايد لشركات بناء السفن بالحاجة إلى تحديث عمليات التصنيع الخاصة بها. ونظرًا لزيادة استخدام إنترنت الأشياء الصناعية، والواقع المعزز، والتوائم الرقمية، وغيرها من التقنيات المتطورة في بناء السفن البحرية، فمن المتوقع أن يكون حوض بناء السفن الرقمي بالكامل هو السوق الأسرع نموًا خلال فترة التوقعات.

تعمل أحواض بناء السفن الرقمية بالكامل على تشغيل بيئات متكاملة تركز على البيانات تشمل التصميم والإنتاج والخدمات اللوجستية وإدارة دورة الحياة. التوائم الرقمية، والتحليلات في الوقت الحقيقي، وأنظمة ردود الفعل ذات الحلقة المغلقة تحدد هذا القطاع. تحقق أحواض بناء السفن هذه إنتاجية أعلى واتساق جودة محسّنًا وشفافية فائقة لدورة الحياة. ومع ذلك، يتطلب التنفيذ استثمارًا أوليًا كبيرًا، وإدارة التغيير التنظيمي، وقدرات الأمن السيبراني.

تعد أحواض بناء السفن الرقمية بالكامل أكثر انتشارًا بين المنشآت الدفاعية الكبيرة وشركات البناء التجارية الرائدة التي تتمتع بآفاق تخطيط رأسمالي طويل الأجل. خلال فترة التوقعات، من المتوقع أن يتوسع هذا القطاع بشكل مطرد مع نضوج المنصات الرقمية وانخفاض مخاطر التنفيذ.

توقعات التقسيم

في جميع القطاعات، يتجه سوق أحواض بناء السفن الرقمية نحو تكامل أعمق بدلاً من التجريب على نطاق أوسع. تفضل أحواض بناء السفن بشكل متزايد المنصات التي تدعم التبني المرحلي مع الحفاظ على مسار واضح للرقمنة الكاملة.

إن التفاعل بين نوع حوض بناء السفن ومنصة التكنولوجيا والنضج الرقمي يحدد في النهاية سرعة الاعتماد وتحقيق القيمة. إن البائعين وأصحاب المصلحة الذين يقومون بمواءمة الحلول مع هذه الحقائق الهيكلية سوف يحققون النمو الأكثر استدامة.

التحليل الإقليمي

Asia Pacific Digital Shipyard Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يتم تقسيم السوق العالمية حسب المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

أمريكا الشمالية

ومن المتوقع أن ينمو سوق أمريكا الشمالية بسبب زيادة مبادرات البحث والتطوير من قبل الشركات الرئيسية، مثل شركة Altair Engineering Inc. وغيرها، لرقمنة أحواض بناء السفن. يعتمد سوق أحواض بناء السفن الرقمية في أمريكا الشمالية على برامج تحديث الأسطول البحري وبناء السفن التجارية المعقدة. تستثمر أحواض بناء السفن في المنصات الرقمية المتكاملة وأطر الأمن السيبراني وإدارة بيانات دورة الحياة لتلبية المتطلبات التشغيلية والتنظيمية. يعزز ضغط تكلفة العمالة وتعقيد البرنامج اعتماد الأتمتة والتوائم الرقمية والتحليلات عبر مرافق بناء وصيانة السفن الكبيرة.

سوق أحواض بناء السفن الرقمية في الولايات المتحدة

يرتكز سوق أحواض بناء السفن الرقمية في الولايات المتحدة على معايير المشتريات الفيدرالية وتفويضات الرقمنة الدفاعية. تنشر أحواض بناء السفن البحرية هندسة الأنظمة القائمة على النماذج، والتوائم الرقمية الآمنة، وتحليلات دورة الحياة لدعم جاهزية الأسطول. تعطي أحواض بناء السفن التجارية الأولوية لرؤية الإنتاج والتحكم في الجدول الزمني. يؤكد اختيار البائعين على قابلية التشغيل البيني، واعتماد الأمن السيبراني، والقدرة على الاستدامة على المدى الطويل.

آسيا والمحيط الهادئ

ومع حجم سوق يبلغ 323.3 مليون دولار أمريكي في عام 2020، من المتوقع أن تحظى منطقة آسيا والمحيط الهادئ بأكبر حصة في السوق وأن تنمو بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة. إن شركات بناء السفن الكبرى مثل دايو لبناء السفن، والهندسة البحرية، وشركة صناعة بناء السفن الصينية، من بين شركات أخرى، مسؤولة عن هيمنة المنطقة على قطاع بناء السفن الرقمي. ووفقا لتقرير منشور، يتم إنتاج 90 بالمائة من سفن الشحن العالمية في كوريا الجنوبية واليابان والصين. ونتيجة لذلك، فإن وجود شركات بناء السفن في المنطقة يساعد في رقمنة أحواض بناء السفن.

يعتمد سوق أحواض بناء السفن الرقمية في منطقة آسيا والمحيط الهادئ على نشاط بناء السفن التجاري واسع النطاق والتنمية الصناعية المدعومة من الحكومة. تستثمر أحواض بناء السفن في الأتمتة والتحليلات والبناء المعياري لتحسين الإنتاجية والتحكم في التكاليف. تعمل أحجام الإنتاج المرتفعة ومتطلبات القدرة التنافسية للتصدير على تسريع النشر الرقمي عبر مراكز بناء السفن الرئيسية.

اليابان

يعتمد سوق أحواض بناء السفن الرقمية في اليابان على التركيبة السكانية للقوى العاملة ومعايير ضمان الجودة ومتطلبات موثوقية التصنيع. تطبق أحواض بناء السفن المنصات الرقمية والروبوتات والذكاء الاصطناعي للحفاظ على دقة الإنتاج واستقرار العملية. تؤكد استراتيجيات الاعتماد على التنفيذ الخاضع للرقابة بما يتماشى مع الكفاءة التشغيلية طويلة المدى.

الصين

يتم دعم سوق أحواض بناء السفن الرقمية في الصين من خلال السياسة الصناعية التي تقودها الدولة والقدرة الواسعة على بناء السفن. تركز الاستثمارات على الأتمتة والتحليلات والتصنيع الإضافي لتحسين الكفاءة وتقليل الاعتماد اليدوي. يتيح اعتماد حوض بناء السفن الرقمي تقديم برامج السفن التجارية والبحرية المعقدة على نطاق واسع.

أوروبا

من المتوقع أن يتطور السوق في أوروبا بشكل ملحوظ مع قيام شركات بناء السفن الأوروبية بزيادة استثماراتها في تكنولوجيا الروبوتات الآلية للعمليات الصناعية. يعكس سوق أحواض بناء السفن الرقمية في أوروبا الأطر التنظيمية الصارمة وأهداف الاستدامة والمتطلبات الهندسية المتقدمة. تستثمر شركات بناء السفن في المنصات الرقمية القابلة للتشغيل المتبادل، وتخطيط الإنتاج الموفر للطاقة، وإدارة بيانات دورة الحياة. تدعم مبادرات التمويل العام وبرامج التعاون عبر الحدود التبني عبر أحواض بناء السفن التجارية والبحرية التي تدير تصميمات السفن المعقدة.

ألمانيا

يتم تحديد سوق أحواض بناء السفن الرقمية في ألمانيا من خلال الممارسات الهندسية الدقيقة وعمليات التصنيع المنظمة. تنشر أحواض بناء السفن الأتمتة وتحليلات الإنتاج وإدارة الجودة الرقمية لدعم بناء السفن المخصصة. وتركز أولويات الاستثمار على التكامل الوثيق بين أنظمة الهندسة والتصنيع، مما يتيح إمكانية التتبع والاتساق والقدرة التنافسية للتصدير.

المملكة المتحدة

يتطور سوق أحواض بناء السفن الرقمية في المملكة المتحدة حول أولويات تجديد الأسطول البحري والسياسة الصناعية الدفاعية. تعمل المبادرات المدعومة من الحكومة على تعزيز الاستمرارية الرقمية وتكامل الموردين وشفافية دورة الحياة. تطبق أحواض بناء السفن التجارية منصات رقمية لتحسين كفاءة البناء المعياري. التعاون الآمن وإدارة الأصول على المدى الطويل يوجهان الاستثمار في التكنولوجيا.

أمريكا اللاتينية

يتطور سوق أحواض بناء السفن الرقمية في أمريكا اللاتينية استجابة لأهداف الكفاءة التشغيلية، وقيود الميزانية، ومتطلبات الأسطول الإقليمي. تعطي أحواض بناء السفن الأولوية للترقيات الرقمية المعيارية التي توفر مكاسب إنتاجية قابلة للقياس. تركز استراتيجيات الاعتماد على حالات الاستخدام المستهدفة بدلاً من التحول الشامل للنظام الأساسي.

الشرق الأوسط وأفريقيا

يركز سوق أحواض بناء السفن الرقمية في الشرق الأوسط وأفريقيا على الصيانة والإصلاح والتجديد عبر الأساطيل التجارية والدفاعية. تؤكد المبادرات الرقمية على تتبع الأصول، وتخطيط الصيانة المبني على التحليلات، وأتمتة الوثائق. تتوافق أولويات الاستثمار مع تحسين توافر الأسطول وكفاءة الخدمة.

المناظر الطبيعية التنافسية

يستخدم اللاعبون في السوق استراتيجيات مثل الاستثمار والتعاون والشراكات وغيرها لزيادة إمكاناتهم في السوق

ركزت الشركات على أتمتة عملية التصنيع خلال السنوات القليلة الماضية. تتخذ العديد من الشركات مبادرات لاعتماد الرقمنة في بناء السفن. وقد حدثت زيادة في الاستثمارات في تحديث القدرات لزيادة الكفاءة وخفض التكاليف. يتعاون اللاعبون مثل SAP وAccenture لتطوير حل جديد للخدمات السحابية من SAP والذي سيساعد شركات بناء السفن في إدارة تجارب العملاء والعمليات التجارية بكفاءة. يقوم اللاعبون في السوق باستثمارات في البحث والتطوير لتصميم تكنولوجيا روبوتية متقدمة تعتمد على الذكاء الاصطناعي وإنترنت الأشياءالواقع المعزز (AR).

يتميز سوق أحواض بناء السفن الرقمية بمزيج من مزودي البرامج الصناعية العالميين وشركات التكنولوجيا التي تركز على الدفاع وبائعي الحلول البحرية المتخصصة. تركز المنافسة على اتساع المنصة، وخبرة المجال البحري، وقدرة الأمن السيبراني، وقدرة الدعم على المدى الطويل بدلاً من السعر وحده.

يوفر كبار البائعين متعددي الجنسيات منصات رقمية شاملة لبناء السفن تدمج إدارة دورة حياة المنتج وتنفيذ التصنيع والمحاكاة والتحليلات. يستفيد هؤلاء المزودون من شبكات الخدمة العالمية الواسعة النطاق والعلاقات الراسخة مع شركات بناء السفن الكبرى ووكالات الدفاع. تؤكد استراتيجياتهم على قابلية التشغيل البيني للمنصة، والنشر المعياري، والمواءمة مع معايير الامتثال الدفاعية.

تحتل شركات التكنولوجيا ذات التوجه الدفاعي مكانة قوية داخل أحواض بناء السفن العسكرية. وتتميز هذه الشركات من خلال البنى الآمنة، وخبرة الاعتماد، وإدارة بيانات دورة الحياة. تؤدي فترات العقود الطويلة وخدمات الاستدامة إلى توليد إيرادات متكررة وتكاليف تحويل عالية، مما يعزز ترسيخ البائعين.

يعالج اللاعبون المتخصصون فجوات وظيفية محددة داخل النظم البيئية لأحواض بناء السفن الرقمية. ويشمل ذلك متخصصي سير عمل التصنيع الإضافي، ومقدمي تحليلات الإنتاج، ومتكاملي الروبوتات، وشركات إدارة الجودة الرقمية. غالبًا ما يتعاون البائعون المتخصصون مع موفري المنصات الأكبر حجمًا، مما يؤدي إلى دمج القدرات المتخصصة في عمليات نشر أحواض بناء السفن على نطاق أوسع.

الشراكات الاستراتيجية هي سمة تنافسية محددة. تفضل شركات بناء السفن بشكل متزايد نماذج التطوير المشترك، حيث يقوم البائعون بتخصيص حلول أحواض بناء السفن الرقمية لتناسب بيئات إنتاج محددة. تلعب شركات الاستشارات وتكامل الأنظمة دورًا حاسمًا، حيث تترجم المتطلبات التشغيلية إلى بنيات رقمية قابلة للنشر. تظل عمليات الاندماج والاستحواذ مستهدفة وليست توسعية. يركز المستحوذون على التحليلات والذكاء الاصطناعي والأمن السيبراني وخبرة النشر السحابي التي تعزز تمايز النظام الأساسي. وتعتمد الميزة التنافسية بشكل متزايد على نجاح التنفيذ والنتائج التشغيلية القابلة للقياس، وليس على المطالبات التكنولوجية وحدها.

قائمة أفضل شركات بناء السفن الرقمية:

- آي إف إس أب(السويد)

- بيماميك أوي (فنلندا)

- شركة داسو سيستيمز (فرنسا)

- بي أيه إي سيستمز(المملكة المتحدة.)

- شركة ألتير الهندسية (الولايات المتحدة)

- شركة أفيفا جروب(المملكة المتحدة.)

- وارتسيلا (فنلندا)

- كوكا ايه جي (ألمانيا)

- مجموعة دامن لبناء السفن (هولندا)

- بروستيب إيه جي (ألمانيا)

التطورات الصناعية الرئيسية:

- مارس 2024:قامت شركة Siemens بتوسيع محفظة أحواض بناء السفن الرقمية الخاصة بها لدمج تخطيط الإنتاج، والنمذجة الرقمية المزدوجة، وإدارة بيانات دورة الحياة، ودعم استمرارية البيانات الشاملة عبر برامج بناء السفن التجارية والبحرية المعقدة.

- يوليو 2024:دخلت شركة Dassault Systèmes في تعاون استراتيجي مع إحدى شركات بناء السفن البحرية الأوروبية لنشر هندسة الأنظمة القائمة على النماذج والتعاون الرقمي الآمن، مما يتيح التحكم في التكوين وتتبع دورة الحياة للسفن الدفاعية من الجيل التالي.

- نوفمبر 2024:عززت Hexagon عروض التحليلات البحرية الخاصة بها من خلال قدرات الفحص واستخبارات الإنتاج المعتمدة على الذكاء الاصطناعي، والتي تستهدف تحسين الجودة وتحسين القوى العاملة في بيئات أحواض بناء السفن عالية التعقيد.

- فبراير 2025:قدمت AVEVA حلاً رقميًا لبناء السفن قائمًا على السحابة ومصممًا لتحسين رؤية الإنتاج في الوقت الفعلي، وتنسيق الموردين، ومرونة النشر في مواقع متعددة لشركات بناء السفن التجارية الكبيرة.

- يونيو 2025:أطلقت شركة Accenture إطار عمل حوض بناء السفن الرقمي الذي يركز على الدفاع ويجمع بين هندسة الأمن السيبراني وتكامل التحليلات والخدمات الاستشارية للتصنيع الإضافي لدعم برامج التحول الرقمي لأحواض بناء السفن البحرية.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً لهذه الصناعة. ويركز على الجوانب الرئيسية، مثل اللاعبين الرئيسيين، وأنواع أحواض بناء السفن، ومنصات التكنولوجيا، ومستوى الرقمنة في أحواض بناء السفن الرقمية. علاوة على ذلك، يقدم تقرير البحث رؤى حول اتجاهات سوق أحواض بناء السفن الرقمية، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل الرئيسية المذكورة أعلاه، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في حجم السوق العالمية خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع حوض بناء السفن

بواسطة منصة التكنولوجيا

حسب مستوى الرقمنة

|

|

بواسطة الجغرافيا

|

|

الأسئلة الشائعة

تقدر قيمة سوق أحواض بناء السفن الرقمية العالمية بـ 4.93 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 26.79 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 23.56٪ خلال الفترة 2026-2034.

بتسجيل معدل نمو سنوي مركب قدره 23.56٪، سيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

الدافع وراء النمو هو اعتماد الصناعة 4.0 في بناء السفن، وارتفاع الطلب على الأتمتة والتوائم الرقمية، وزيادة استخدام إنترنت الأشياء والذكاء الاصطناعي لعمليات بناء السفن، والحاجة المتزايدة لتحديث مرافق بناء السفن لتحسين الكفاءة وخفض التكاليف.

وهيمنت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة بلغت 33.55%، بقيادة عمالقة بناء السفن في الصين وكوريا الجنوبية واليابان. تعمل أحجام إنتاج السفن المرتفعة والتنفيذ السريع لتقنيات أحواض بناء السفن الذكية على تعزيز نمو المنطقة.

وتشمل التقنيات الرئيسية أتمتة العمليات الروبوتية، والتصنيع الإضافي (الطباعة ثلاثية الأبعاد)، والتوائم الرقمية، والذكاء الاصطناعي، وتحليلات البيانات الضخمة، وإنترنت الأشياء الصناعي (IIoT)، مما يتيح المراقبة في الوقت الحقيقي، والصيانة التنبؤية، ودورات إنتاج أسرع.

تستخدم أحواض بناء السفن شبه الرقمية الأتمتة الجزئية والأدوات الرقمية الانتقائية، في حين تدمج أحواض بناء السفن الرقمية بالكامل الأنظمة الرقمية الشاملة، بما في ذلك الذكاء الاصطناعي والواقع المعزز/الواقع الافتراضي والتوائم الرقمية والروبوتات لإدارة دورة الحياة الكاملة لبناء السفن وصيانتها.

يهيمن قطاع بناء السفن التجارية بسبب ارتفاع التجارة البحرية العالمية وزيادة الطلب على سفن الشحن وسفن الحاويات والسفن السياحية. وتنمو أحواض بناء السفن العسكرية أيضًا من خلال الاستثمارات في التحديث البحري وسفن الدفاع الذكية.

تشمل الاتجاهات الرئيسية أحواض بناء السفن الذكية التي تعمل بالذكاء الاصطناعي، والطباعة المعدنية ثلاثية الأبعاد لمكونات السفن، وتكامل blockchain لشفافية سلسلة التوريد، واعتماد الواقع المعزز للتدريب والتفتيش، وزيادة الطلب على ممارسات بناء السفن الخضراء والمستدامة.

ومن بين اللاعبين البارزين IFS AB، وDassault Systèmes، وAVEVA Group، وWartsila، وBAE Systems، وDamen Shipyards Group، وPemamek Oy، وAltair Engineering، مع التركيز على منصات أحواض بناء السفن القائمة على السحابة، والروبوتات، والحلول التي تدعم إنترنت الأشياء لرقمنة بناء السفن.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة