حجم سوق البنية التحتية للذكاء الاصطناعي الموزع، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب النشر (السحابة، والمحلية، والهجينة، والحافة)، حسب عبء العمل (التدريب والاستدلال ومعالجة البيانات والتنسيق)، حسب المستخدم النهائي (BFSI، والرعاية الصحية، والتصنيع، والسيارات، والبيع بالتجزئة، والاتصالات، والحكومة والدفاع، وغيرها)، والتوقعات الإقليمية، 2026 – 2034

حجم سوق البنية التحتية الموزعة للذكاء الاصطناعي والتوقعات المستقبلية

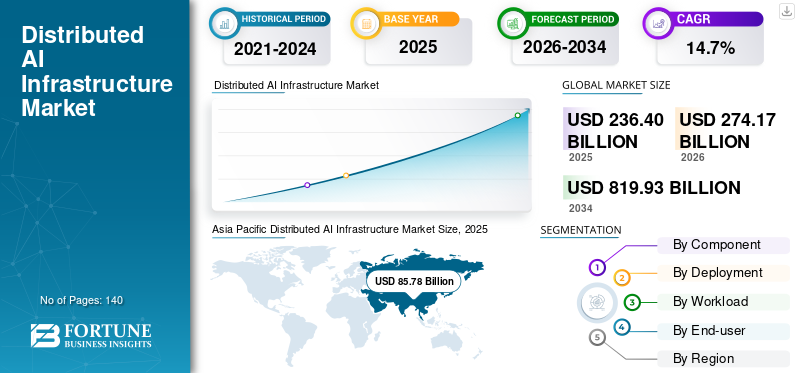

بلغت قيمة سوق البنية التحتية العالمية الموزعة للذكاء الاصطناعي 236.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 274.17 مليار دولار أمريكي في عام 2026 إلى 819.93 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.7٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق البنية التحتية للذكاء الاصطناعي الموزع بحصة سوقية بلغت 27.82% في عام 2025.

يشير سوق البنية التحتية الموزعة للذكاء الاصطناعي إلى الأنظمة التي تمكن الذكاء الاصطناعي الوكيل من العمل عبر بيئات مترابطة، وتشكيل أنظمة بيئية أوسع للذكاء الاصطناعي تمتد عبر السحابة، وفي أماكن العمل، والمواقع الطرفية. تعمل هذه الأنظمة غالبًا كجزء من مركز الذكاء الاصطناعي الموزع، مما يسمح بالتنسيق السلس للنماذج والبيانات وموارد الحوسبة. يتضمن أجهزة مثل الخوادم ووحدات معالجة الرسومات وبرامج لإدارة البيانات ونماذج الذكاء الاصطناعي وخدمات النشر والدعم. تساعد هذه الحلول المؤسسات على معالجة كميات كبيرة من البيانات بكفاءة، ودعم اتخاذ القرارات المستقلة، وتمكين الرؤى في الوقت الفعلي. يتم استخدامها على نطاق واسع في صناعات مثل BFSI، والرعاية الصحية، والتصنيع، والسيارات، وتجارة التجزئة،اتصالاتوالحكومة والدفاع وغيرها لتحسين الكفاءة وقابلية التوسع والأتمتة.

تعد NVIDIA Corporation وMicrosoft Corporation وAmazon Web Services, Inc. وGoogle LLC وAdvanced Micro Devices, Inc. وIntel Corporation وDell Technologies Inc. وHewlett Packard Enterprise Company وCisco Systems, Inc. وLenovo Group Limited من أفضل اللاعبين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق البنية التحتية للذكاء الاصطناعي الموزعة

- حجم السوق عام 2025: 236.40 مليار دولار أمريكي

- حجم السوق عام 2026: 274.17 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 819.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.7% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 27.82% في عام 2025.

- استحوذت الأجهزة على الحصة الأكبر (61.3%) من حيث المكونات في عام 2025.

- استحوذت السحابة على الحصة الأكبر (46.7%) من خلال النشر في عام 2025.

أمريكا الشمالية

حصلت على ثاني أكبر حصة في السوق، مدعومة بوحدات التوسعة الفائقة ومراكز البيانات المتقدمة والاعتماد العالي للذكاء الاصطناعي عبر الصناعات.

آسيا والمحيط الهادئ

وصلت قيمة السوق إلى 85.78 مليار دولار أمريكي في عام 2025، مدفوعة بالتوسع السريع في البنية التحتية للذكاء الاصطناعي والدعم الحكومي القوي.

أوروبا

حصلت على حصة سوقية كبيرة، مدفوعة باعتماد الذكاء الاصطناعي المؤسسي، ومبادرات سيادة البيانات، والتحول الرقمي الصناعي.

نحن.

وقدرت قيمة السوق بـ 71.72 مليار دولار أمريكي في عام 2025.

اليابان

وقدرت قيمة السوق بـ 11.05 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق البنية التحتية للذكاء الاصطناعي الموزعة

التحول نحو الحافة والذكاء الاصطناعي الموزع الذي يقود قدرات المعالجة في الوقت الفعلي ليكون اتجاهًا مهمًا في السوق

تقوم الشركات بشكل متزايد بنشر منصات البنية التحتية للذكاء الاصطناعي بالقرب من نقطة توليد البيانات لتمكين المعالجة الأسرع واتخاذ القرارات في الوقت الفعلي عبر العمليات. يساعد هذا النهج، المدعوم غالبًا بالبنية التحتية السحابية للذكاء الاصطناعي وشبكات الذكاء الاصطناعي الموزعة، على تقليل زمن الوصول وخفض تكاليف نقل البيانات وتحسين كفاءة التطبيقات التي لا يمكنها الاعتماد فقط على البيئات المركزية. كما أنه يدعم الاستخدام الأفضل للموارد ويعزز الأداء في السيناريوهات التي تتطلب رؤى فورية ومعالجة مستمرة للبيانات. يكتسب التبني زخمًا عبر صناعات مثل التصنيع والاتصالات والرعاية الصحية وتجارة التجزئة والسيارات، مدفوعًا بالحاجة إلى الأتمتة والمراقبة والصيانة التنبؤية وتحسين مشاركة العملاء من خلال حلول البنية التحتية المتقدمة للذكاء الاصطناعي.

- وتشير تقديرات جارتنر إلى أنه سيتم إنشاء ومعالجة 75% من البيانات التي تنتجها المؤسسات خارج مراكز البيانات المركزية التقليدية أو البيئات السحابية بحلول عام 2025، مما يسلط الضوء على التحول المتزايد نحو البنية التحتية للذكاء الاصطناعي الموزعة والقائمة على الحافة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الطلب على المعالجة في الوقت الفعلي وتطبيقات الذكاء الاصطناعي ذات زمن الاستجابة المنخفض لدفع نمو السوق

تعمل المؤسسات على زيادة الاستثمارات بشكل كبير في البنية التحتية للتدريب على الذكاء الاصطناعي والبنية التحتية عالية الأداء للذكاء الاصطناعي لدعم التحليلات المتقدمة والأتمتة وتطوير النماذج واسعة النطاق عبر الصناعات. يتطلب التعقيد المتزايد لأحمال عمل الذكاء الاصطناعي قدرات حوسبة قوية، بما في ذلك وحدات معالجة الرسومات والمسرعات وأنظمة معالجة البيانات القابلة للتطوير، لضمان الكفاءة والموثوقية. تعمل الشركات على توسيع البنية التحتية السحابية للذكاء الاصطناعي جنبًا إلى جنب مع البيئات المحلية والمختلطة لإدارة أحجام البيانات المتزايدة وتحسين الأداء الحسابي. يعمل هذا التوسع على تسريع عملية الاعتماد عبر قطاعات مثل BFSI والرعاية الصحية والتصنيع والاتصالات، حيث تقوم المؤسسات بدمج الذكاء الاصطناعي في العمليات التجارية الأساسية المدعومة بخدمات البنية التحتية الشاملة للذكاء الاصطناعي. وفي المقابل، دفع نمو سوق البنية التحتية الموزعة للذكاء الاصطناعي.

- وفقًا لـ NVIDIA، وصلت إيرادات مركز البيانات إلى 115.2 مليار دولار أمريكي في السنة المالية 2025، مما يعكس الطلب القوي على البنية التحتية للحوسبة القائمة على الذكاء الاصطناعي.

قيود السوق

ارتفاع تكاليف البنية التحتية واستهلاك الطاقة المرتبط بعمليات نشر الذكاء الاصطناعي لتحدي نمو السوق

تواجه المؤسسات استثمارات أولية كبيرة في بناء بيئات الذكاء الاصطناعي الموزعة وتوسيع نطاقها، بما في ذلك البنية التحتية عالية الأداء للذكاء الاصطناعي والشبكات المتقدمة وأنظمة التخزين. ويتطلب نشر وحدات معالجة الرسومات، والمسرعات، والبنية التحتية للتدريب على الذكاء الاصطناعي إنفاقًا رأسماليًا كبيرًا، مما يجعل اعتمادها على نطاق واسع أمرًا صعبًا بالنسبة للشركات الصغيرة والمتوسطة. بالإضافة إلى ذلك، تتطلب أحمال عمل الذكاء الاصطناعي استهلاكًا كبيرًا للطاقة، وزيادة تكاليف التشغيل، وإثارة المخاوف المتعلقة بالاستدامة وتوافر الطاقة. تشتد حدة هذه التحديات مع قيام المؤسسات بتوسيع البنية التحتية السحابية للذكاء الاصطناعي والقدرات المحلية لدعم أعباء العمل المتزايدة وتدفقات البيانات المعقدة ومتطلبات شبكات الذكاء الاصطناعي الموزعة.

- وفقًا لوكالة الطاقة الدولية (IEA)، تمثل مراكز البيانات ما يقرب من 1% إلى 1.5% من الاستهلاك العالمي للكهرباء، مما يسلط الضوء على الطلب المتزايد على الطاقة في البنية التحتية للحوسبة.

فرص السوق

توسيع البنية التحتية لحوسبة الحافة مما يخلق فرصًا لاعتماد DPU

الاختراق المتزايد للالذكاء الاصطناعيعبر الاقتصادات الناشئة، تعمل على خلق سبل نمو جديدة لمقدمي خدمات البنية التحتية للذكاء الاصطناعي وحلول البنية التحتية للذكاء الاصطناعي القابلة للتطوير. إن التحول الرقمي السريع، وارتفاع الإنفاق على تكنولوجيا المعلومات للمؤسسات، وتحسين الاتصال يمكّن المؤسسات من اعتماد أنظمة تعتمد على الذكاء الاصطناعي على نطاق واسع. بالإضافة إلى ذلك، تعمل صناعات مثل التصنيع والرعاية الصحية وتجارة التجزئة والخدمات اللوجستية على توسيع استخدامها للذكاء الاصطناعي في الأتمتة والتحليلات وتحسين العمليات. تعمل قاعدة التبني الموسعة هذه على تشجيع البائعين على تطوير منصات بنية تحتية مرنة للذكاء الاصطناعي تدمج القدرات السحابية والحافة والمحلية، وبالتالي تعزيز إمكانات السوق على المدى الطويل.

- وفقًا لمؤسسة IDC، من المتوقع أن يتجاوز الإنفاق العالمي على الذكاء الاصطناعي 500 مليار دولار أمريكي بحلول عام 2027، مما يعكس إمكانات النمو القوية عبر الصناعات والمناطق.

تحليل التجزئة

حسب المكون

يتصدر قطاع الأجهزة بسبب الاستثمار الرأسمالي الكبير في البنية التحتية للذكاء الاصطناعي

بناءً على المكونات، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

يتصدر قطاع الأجهزة السوق بحصة سوقية تبلغ 61.3% في عام 2025 بسبب الكثافة الرأسمالية العالية للبنية التحتية للذكاء الاصطناعي، مدفوعة بالطلب القوي على وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي والخوادم ومعدات الشبكات المطلوبة لأحمال عمل التدريب والاستدلال. تشكل هذه المكونات الأساس الأساسي لأنظمة الذكاء الاصطناعي الموزعة، مما يؤدي إلى إنفاق مقدم أعلى بكثير، مدعومًا أيضًا باستثمارات واسعة النطاق من الشركات فائقة التوسع والمؤسسات في مراكز البيانات والحوسبة عالية الأداءبنية تحتية.

من المتوقع أن ينمو قطاع الخدمات بأعلى معدل نمو سنوي مركب يبلغ 16.5٪ خلال الفترة المتوقعة بسبب التعقيد المتزايد لنشر وإدارة بيئات الذكاء الاصطناعي الموزعة عبر الأنظمة السحابية والمحلية والأنظمة الطرفية. تعتمد المؤسسات على الاستشارات والتكامل والخدمات المُدارة لمعالجة فجوات المهارات وضمان النشر الفعال للبنية التحتية للذكاء الاصطناعي وتحسينها وتوسيع نطاقها، خاصة مع توسع الاعتماد عبر الصناعات.

عن طريق النشر

يؤدي قطاع السحابة إلى البنية التحتية المرنة والقابلة للتطوير

بناءً على النشر، ينقسم السوق إلى السحابة، والمحلية، والهجينة، والحافة.

استحوذ قطاع السحابة على الحصة الأكبر بنسبة 46.7% في عام 2025 نظرًا لقدرته على توفير بنية تحتية قابلة للتطوير ومرنة وفعالة من حيث التكلفة لأعباء عمل الذكاء الاصطناعي، مما يسمح للمؤسسات بنشر النماذج وإدارتها دون استثمارات مسبقة كبيرة في البنية التحتية المادية. إن التواجد القوي لشركات التوسع الفائقة مثل AWS وMicrosoft Azure وGoogle Cloud، إلى جانب استثماراتهم المستمرة في قدرات الذكاء الاصطناعي، يؤدي إلى زيادة اعتماد السحابة على نطاق واسع عبر المؤسسات.

من المتوقع أن ينمو قطاع الحافة بأعلى معدل نمو سنوي مركب يبلغ 17.0٪ خلال الفترة المتوقعة بسبب الطلب المتزايد على معالجة البيانات في الوقت الفعلي والتطبيقات ذات زمن الوصول المنخفض عبر الصناعات. مع توسع حالات الاستخدام مثل الأنظمة الذاتية والأتمتة الصناعية والأجهزة الذكية، تتبنى المؤسسات عمليات نشر الحافة لمعالجة البيانات بشكل أقرب إلى المصدر وتحسين الأداء.

بواسطة عبء العمل

يؤدي قطاع التدريب إلى متطلبات الحوسبة العالية

بناءً على عبء العمل، يتم تقسيم السوق إلى التدريب والاستدلال ومعالجة البيانات وتنسيقها.

استحوذ قطاع التدريب على الحد الأقصى من الحصة البالغة 40.6% في عام 2025 نظرًا لكثافة الحوسبة العالية المطلوبة لبناء نماذج الذكاء الاصطناعي المتقدمة وضبطها وتوسيع نطاقها. تتطلب أحمال العمل هذه كميات كبيرة من البيانات، ووحدات معالجة الرسومات القوية، والمسرعات، والتخزين، وموارد الشبكات، مما يؤدي إلى زيادة الإنفاق على البنية التحتية مقارنة بأنواع أحمال العمل الأخرى.

من المتوقع أن يسجل قطاع الاستدلال أعلى معدل نمو سنوي مركب بنسبة 15.9% خلال الفترة المتوقعة مع قيام المؤسسات بنشر نماذج الذكاء الاصطناعي بشكل متزايد في تطبيقات العالم الحقيقي بعد اكتمال التدريب. يؤدي الاستخدام المتزايد للذكاء الاصطناعي في الأتمتة وخدمة العملاء واكتشاف الاحتيال والصيانة التنبؤية وتطبيقات الحافة إلى زيادة الحاجة إلى بنية تحتية للاستدلال سريعة ومستمرة وقابلة للتطوير.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يتصدر قطاع الاتصالات بسبب الحجم الكبير لبيانات الشبكة

حسب المستخدم النهائي، يتم تقسيم السوق إلى BFSI، والرعاية الصحية، والتصنيع، والسيارات، وتجارة التجزئة، والاتصالات، والحكومة والدفاع، وغيرها.

وفي عام 2025، استحوذ قطاع الاتصالات على الحصة الأكبر بنسبة 21.0% بسبب اعتماده القوي على البنية التحتية الموزعة، وحركة البيانات العالية، والاستخدام المتزايد للذكاء الاصطناعي لتحسين الشبكة، والصيانة التنبؤية، وتحليلات العملاء، والخدمات التي تدعم تقنية 5G. يحتاج مشغلو الاتصالات أيضًا إلى خدمات سحابية وحواف وشبكات واسعة النطاقمركز البياناتالاستثمارات لإدارة أداء الشبكة في الوقت الفعلي ودعم خدمات الاتصال المعتمدة على الذكاء الاصطناعي.

من المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب يبلغ 17.8% كحد أقصى خلال الفترة المتوقعة بسبب الاعتماد المتزايد على الذكاء الاصطناعي في القيادة الذاتية، ونظام مساعدة السائق المساعد، والمركبات المتصلة، والتصنيع الذكي. إن الحاجة المتزايدة للمعالجة في الوقت الفعلي، والمحاكاة، وتحليلات بيانات المركبات، والذكاء القائم على الحافة، تؤدي إلى زيادة الطلب على البنية التحتية الموزعة للذكاء الاصطناعي عبر سلسلة قيمة السيارات.

التوقعات الإقليمية لسوق البنية التحتية للذكاء الاصطناعي الموزعة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق، حيث تصل قيمتها إلى 85.78 مليار دولار أمريكي في عام 2025. ويحرك السوق التوسع السريع في البنية التحتية للذكاء الاصطناعي عبر الاقتصادات الكبرى مثل الصين والهند واليابان وكوريا الجنوبية. ويعمل الدعم الحكومي القوي، وزيادة اعتماد السحابة، وزيادة الاستثمارات في شبكات الجيل الخامس والأتمتة الصناعية على تسريع النمو. وتعزز قاعدة المؤسسات الكبيرة في المنطقة والطلب المرتفع في مجالات الاتصالات والتصنيع والسيارات مكانتها الرائدة.

اليابان توزع سوق البنية التحتية للذكاء الاصطناعي

وقدرت قيمة السوق اليابانية بحوالي 11.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.7٪ من الإيرادات العالمية.

الصين توزع سوق البنية التحتية للذكاء الاصطناعي

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 37.32 مليار دولار أمريكي، وهو ما يمثل حوالي 15.8٪ من المبيعات العالمية.

[ابكجنوس875]

الهند توزع سوق البنية التحتية للذكاء الاصطناعي

وقدرت قيمة السوق الهندية بحوالي 12.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.2% من الإيرادات العالمية.

أمريكا الشمالية

وتمتلك أمريكا الشمالية ثاني أكبر حصة بسبب وجود شركات التكنولوجيا الكبرى، والمتوسعين الفائقين، والبنية التحتية المتقدمة لمراكز البيانات. يستمر الاعتماد العالي للذكاء الاصطناعي عبر صناعات مثل BFSI والرعاية الصحية والاتصالات في زيادة الطلب. وتدعم الاستثمارات المستمرة في الابتكار والحوسبة عالية الأداء نمو السوق.

سوق البنية التحتية الموزعة للذكاء الاصطناعي في الولايات المتحدة

تم تقدير السوق الأمريكية بحوالي 71.72 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.3٪ من المبيعات.

أوروبا

تمتلك أوروبا حصة كبيرة بسبب زيادة اعتماد الذكاء الاصطناعي عبر الصناعات المنظمة مثل BFSI والرعاية الصحية والتصنيع. التركيز القوي علىحماية البياناتوسيادة البيانات والبنية التحتية الآمنة تشجع على اعتماد المؤسسات. كما تدعم مبادرات الأتمتة الصناعية والتحول الرقمي في جميع أنحاء المنطقة النمو.

سوق البنية التحتية الموزعة للذكاء الاصطناعي في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 8.72 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.7٪ من الإيرادات العالمية.

ألمانيا توزع سوق البنية التحتية للذكاء الاصطناعي

وبلغت قيمة السوق الألمانية حوالي 8.95 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.8% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل ثاني أعلى معدل نمو سنوي مركب بسبب زيادة الاستثمارات في الذكاء الاصطناعي والبنية التحتية السحابية ومشاريع المدن الذكية. وتعمل الحكومات في جميع أنحاء دول مجلس التعاون الخليجي والمناطق الأخرى على الترويج بنشاطالتحول الرقميواعتماد الذكاء الاصطناعي. ويعمل توسيع شبكات الاتصالات ومبادرات القطاع العام على تسريع الطلب.

سوق البنية التحتية الموزعة للذكاء الاصطناعي في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 5.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.3% من الإيرادات العالمية.

أمريكا الجنوبية

ومن المتوقع أن تنمو أمريكا الجنوبية بمعدل متوسط بسبب الاعتماد التدريجي للذكاء الاصطناعي وتحسين البنية التحتية الرقمية. تعمل البرازيل والأرجنتين على زيادة الاستثمارات في التقنيات السحابية والمؤسساتية. ومع ذلك، فإن التحديات الاقتصادية ومحدودية البنية التحتية واسعة النطاق قد تؤدي إلى تباطؤ وتيرة النمو الإجمالي.

البرازيل توزع سوق البنية التحتية للذكاء الاصطناعي

وقدرت قيمة السوق البرازيلية بحوالي 4.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.9٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يطلق اللاعبون الرئيسيون حلولاً جديدة لتعزيز وضعهم في السوق

يطلق اللاعبون حلولاً جديدة لتعزيز موقعهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. كما أنهم يعطون الأولوية لتعزيز المحفظة والتعاون الاستراتيجي وعمليات الاستحواذ والشراكات لتعزيز عروضهم. تتيح مثل هذه الإطلاقات الإستراتيجية لشركات التكنولوجيا الحفاظ على حصتها في سوق البنية التحتية الموزعة للذكاء الاصطناعي وتوسيعها في مشهد سريع التطور.

قائمة الشركات الرئيسية الموزعة للبنية التحتية للذكاء الاصطناعي المذكورة في التقرير

- شركة نفيديا(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة أمازون ويب سيرفيسز(نحن.)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة Advanced Micro Devices, Inc. (الولايات المتحدة)

- شركة إنتل(نحن.)

- شركة ديل تكنولوجيز(نحن.)

- شركة Hewlett Packard Enterprise (الولايات المتحدة)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- مجموعة لينوفو المحدودة (الصين)

التطورات الصناعية الرئيسية

- أبريل 2026: أعلنت أمازون عن خطط لتسويق رقائق Trainium AI الخاصة بها للمؤسسات الخارجية وعملاء السحابة. تعمل هذه الخطوة على توسيع وجودها في سوق أجهزة الذكاء الاصطناعي وزيادة المنافسة في تقنيات التسريع على مستوى العالم.

- مارس 2026: قامت NVIDIA وAWS وGoogle Cloud بتوسيع نطاق التعاون لتطوير منتجات قابلة للتطويرالبنية التحتية للذكاء الاصطناعيللتدريب والاستدلال وأحمال العمل الموزعة. تعمل هذه المبادرة على تعزيز قدرات الذكاء الاصطناعي المستندة إلى السحابة ودعم عمليات النشر على مستوى المؤسسة عبر الأسواق العالمية.

- مارس 2026: وقعت Meta اتفاقية متعددة السنوات مع Amazon Web Services لدعم البنية التحتية لحوسبة الذكاء الاصطناعي على نطاق واسع. تدعم الشراكة أعباء عمل الذكاء الاصطناعي المتزايدة باستخدام شرائح مخصصة ومنصات سحابية قابلة للتطوير بكفاءة.

- مارس 2026: دخلت NVIDIA في شراكة مع مشغلي الاتصالات العالميين لإطلاق شبكات الذكاء الاصطناعي الموزعة عبر شبكات الاتصالات على مستوى العالم. تتيح هذه الحلول الاستدلال في الوقت الفعلي من خلال دمج البنية التحتية للذكاء الاصطناعي مع بيئات الحافة والشبكات بكفاءة.

- مارس 2026: قدمت شركة Hewlett Packard Enterprise حلول شبكة الذكاء الاصطناعي المدعومة من NVIDIA لعمليات نشر المؤسسات على مستوى العالم. توفر هذه العروض بنية تحتية موزعة للذكاء الاصطناعي ذات زمن وصول منخفض للتطبيقات في الوقت الفعلي عبر الصناعات وبيئات الأعمال.

- مارس 2026: قامت NVIDIA وAWS وGoogle Cloud بتوسيع نطاق التعاون لتطوير بنية أساسية قابلة للتطوير للذكاء الاصطناعي للتدريب والاستدلال وأحمال العمل الموزعة. تعمل هذه المبادرة على تعزيز قدرات الذكاء الاصطناعي المستندة إلى السحابة ودعم عمليات النشر على مستوى المؤسسة عبر الأسواق العالمية.

- فبراير 2026: أطلقت Google Cloud وحدات معالجة Tensor من الجيل الثامن لتعزيز أداء وكفاءة حوسبة الذكاء الاصطناعي. تدعم الرقائق الجديدة أعباء عمل التدريب والاستدلال واسعة النطاق مع قابلية التوسع المحسنة عبر البيئات المستندة إلى السحابة.

تغطية التقرير

يوفر تحليل سوق البنية التحتية العالمية الموزعة للذكاء الاصطناعي دراسة متعمقة للحجم والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي والتطورات الرئيسية وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون، حسب النشر، حسب عبء العمل، حسب المستخدم النهائي، وحسب المنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة عبء العمل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 236.40 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 819.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 85.78 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.7٪ خلال الفترة المتوقعة.

من حيث عبء العمل، قاد قطاع التدريب السوق.

يؤدي تزايد اعتماد الذكاء الاصطناعي والتوسع السحابي والحافة وزيادة الاستثمار في البنية التحتية عالية الأداء إلى دفع نمو السوق.

تعد NVIDIA Corporation وMicrosoft Corporation وAmazon Web Services, Inc. من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

إن الحاجة إلى المعالجة في الوقت الفعلي، والأنظمة السحابية والحافة القابلة للتطوير، وتحسين أداء الذكاء الاصطناعي هي التي تدفع إلى اعتماد هذه التكنولوجيا.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة