حجم سوق الحلول السريرية، والمشاركة وتحليل الصناعة، حسب المنتج (أنظمة إدارة التجارب السريرية، والتقاط البيانات الإلكترونية، وإدارة البيانات السريرية ومراجعة البيانات، وeCOA، والعشوائية وإدارة التوريد التجريبي، وغيرها)، حسب النشر (السحابة / SaaS وفي المؤسسة)، حسب التطبيق (جمع البيانات، وإدارة الوثائق وتخزينها، وإدارة التوريد، وغيرها)، حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة والمرحلة الرابعة)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، CROs)، المستشفيات والعيادات، المعاهد الأكاديمية والبحثية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الحلول السريرية ونظرة عامة على الصناعة

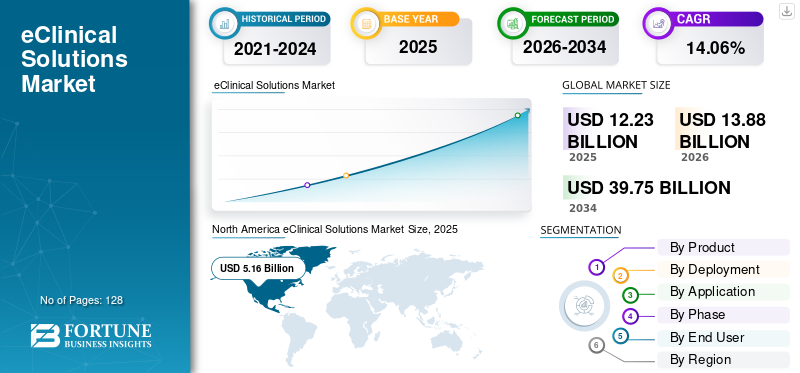

بلغت قيمة سوق الحلول الطبية الإلكترونية العالمية 12.23 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.88 مليار دولار أمريكي في عام 2026 إلى 39.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.06٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحلول الطبية الإلكترونية العالمية بحصة سوقية بلغت 42.19% في عام 2025.

الحلول الطبية الإلكترونية عبارة عن منصات برمجية وخدمات تعمل على رقمنة عمليات البحث السريري عبر دورة حياة التجربة. تدعم هذه الحلول تنفيذ البروتوكول والتقاط البيانات والمراقبة وسير عمل السلامة والتوثيق وأنظمة الجودة الجاهزة للتنظيم. إن مساحة السوق هذه مدفوعة بالحاجة إلى تحسين سلامة البيانات، وتقصير أوقات الدورات، وتمكين التجارب اللامركزية والمختلطة وزيادة الإشراف التشغيلي عبر الدراسات متعددة المواقع ومتعددة البلدان.

يشمل السوق كيانات بارزة مثل Veeva Systems Inc. وDassault Systèmes وOracle وIQVIA Inc. التي تلعب دورًا مهمًا في تشكيل مساحة السوق هذه. تركز هذه الشركات على المبادرات الإستراتيجية مثل الشراكات والتعاون للحفاظ على وجودها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الحلول السريرية

- حجم السوق عام 2025: 12.23 مليار دولار أمريكي

- حجم السوق عام 2026: 13.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 39.75 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.06% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الحلول الطبية الإلكترونية بحصة بلغت 42.19% في عام 2025.

- من المتوقع أن ينمو قطاع تقييم النتائج السريرية الإلكترونية (eCOA) بمعدل نمو سنوي مركب قدره 18.50٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع قطاع تحليلات البيانات بمعدل نمو سنوي مركب قدره 19.04٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة بإيرادات بلغت 5.16 مليار دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تشهد أوروبا معدل نمو سنوي مركب قوي يبلغ 13.69% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصبح منطقة آسيا والمحيط الهادئ ثالث أكبر سوق إقليمي، حيث تصل قيمتها إلى 3.25 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 5.41 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.0% من الإيرادات العالمية.

اليابان

ويقدر حجم السوق بنحو 0.60 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق الحلول السريرية

يعد تمكين التجارب اللامركزية والمختلطة اتجاهًا مهمًا لوحظ في السوق

وفي السنوات الأخيرة، يشهد السوق تحولاً نحو اللامركزية والهجينةالتجارب السريرية.ويرجع ذلك إلى الجهات الراعية التي ترغب في تقليل عبء المرضى وتسريع عملية التسجيل عن طريق تحويل الأنشطة المناسبة من المواقع المركزية إلى المنزل والعيادات المحلية والرعاية الصحية عن بعد. بالإضافة إلى ذلك، يتبنى السوق بشكل متزايد عناصر لا مركزية مثل الزيارات عن بعد، والتمريض المنزلي، والموافقة الإلكترونية، وشحن الأدوية مباشرة إلى المريض، وeCOA/ePRO عن بعد، والتي يتم دمجها في التجارب التقليدية القائمة على الموقع. يؤدي هذا إلى زيادة الطلب على مجموعات eClinical المتكاملة التي تدعم التقاط البيانات عن بعد، وسير عمل الهوية/الموافقة، وجمع الأجهزة/ePRO والإشراف التشغيلي في الوقت الفعلي عبر المناطق الجغرافية. تدعم هذه العوامل النمو الشامل لسوق الحلول الإلكترونية.

- على سبيل المثال، في أكتوبر 2024، أعلنت Medable عن تعاونها مع Google Cloud لجلب منصة التجارب السريرية الرقمية واللامركزية إلى سوق Google Cloud.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة حجم التجارب السريرية وتعقيدها يدفع نمو السوق

تتوسع أحجام التجارب السريرية على مستوى العالم ويجري الرعاة المزيد من الدراسات خارج الولايات المتحدة مما يزيد من عبء التنسيق والطلب على تشغيل التجارب الرقمية القابلة للتطوير. وفي الوقت نفسه، يزداد تعقيد التجارب بسبب نقاط النهاية الجديدة،المؤشرات الحيوية/ التقسيم الطبقي والتصميمات التكيفية ومصادر البيانات الجديدة، مما يؤدي بدوره إلى زيادة الحاجة إلى منصات قابلة للتشغيل البيني يمكنها استيعاب البيانات متعددة المصادر ومواءمتها. تعمل هذه القوى بشكل جماعي على دفع الإنفاق نحو منصات تجريبية قائمة على السحابة وقابلة للتطوير وقابلة للتشغيل البيني والتي توفر رؤية في الوقت الفعلي عبر تنفيذ الدراسة والجودة والامتثال. كل هذه العوامل مجتمعة تدفع نمو السوق.

- على سبيل المثال، في مارس 2025، أعلنت شركتا Boehringer Ingelheim وCognizant عن إطلاق منصة سحابية موحدة مدعومة بسحابة Veeva Development Cloud، والتي تهدف بشكل واضح إلى ربط الوظائف المتباينة سابقًا وتحسين الكفاءة التشغيلية.

قيود السوق

إمكانية التشغيل البيني وصوامع البيانات تعيق نمو السوق

تعد قابلية التشغيل البيني وصوامع البيانات عائقًا رئيسيًا أمام نمو السوق. ويرجع ذلك إلى إنشاء مسارات عمل مجزأة وإدخال بيانات مكررة. علاوة على ذلك، فإن البيانات المنعزلة تقلل أيضًا من قيمة المراقبة في الوقت الفعلي، حيث تعمل فرق التحليلات على تنسيق مجموعات البيانات قبل توليد إشارات قابلة للتنفيذ. علاوة على ذلك، تعد قابلية التشغيل البيني صعبة بشكل خاص في التجارب العالمية متعددة البائعين، حيث يجب على الجهات الراعية/CROs ربط مجموعات التكنولوجيا المتباينة عبر المناطق مع تلبية احتياجات التحقق والامتثال. وهذا يؤدي إلى الحد من نمو السوق إلى حد معين.

- على سبيل المثال، أطلقت شركات مثل Oracle وVeeva وغيرها منتجات محسنة كاستجابة لسير عمل الموقع المنعزل.

فرص السوق

العمليات المدعومة بالذكاء الاصطناعي لتوفير فرص نمو السوق

يعد الاعتماد المتزايد لعمليات التجارب السريرية للذكاء الاصطناعي فرصة كبيرة في السوق. يمكن للذكاء الاصطناعي أتمتة المهام التشغيلية عالية الجهد مثل فرز مراجعة البيانات وتحديد أولويات الاستعلام ودعم الترميز وتصنيف المستندات واكتشاف الإشارات الشاذة/المخاطر، وتحسين إنتاجية العمليات السريرية وإدارة البيانات وفريق المراقبة. كما أنه يعزز إدارة الجودة القائمة على المخاطر (RBQM) من خلال كشف المواقع/المرضى بأنماط خارجية في وقت مبكر، مما يتيح المراقبة المستهدفة واتخاذ إجراءات تصحيحية أسرع. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، تعتبر Oracle وVeeva Systems من بين الشركات الرائدة التي قامت بالتكاملالذكاء الاصطناعيفي حلولهم.

تحديات السوق

خصوصية البيانات وقيود النقل عبر الحدودتشكل تحديًا كبيرًا لنمو السوق

تمثل خصوصية البيانات والقيود المفروضة على النقل عبر الحدود تحديًا كبيرًا للسوق. نظرًا لأن بيانات التجارب السريرية تتضمن بيانات صحية فردية حساسة، ودراسات عالمية بشكل روتيني، فإنها تتطلب نقل البيانات بين الجهات الراعية، ومديري علاقات العملاء، والمواقع، والمختبرات، والمنصات السحابية عبر الولايات القضائية. بالإضافة إلى ذلك، تضيف الحدود عبر الحدود أيضًا احتكاكًا إلى المراقبة والتحليلات في الوقت الفعلي، نظرًا لأن تجميع البيانات في الوقت الفعلي تقريبًا عبر البلدان قد يتطلب ضمانات قانونية إضافية وضوابط فنية. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، في يونيو 2025، وضع المجلس الأوروبي لحماية البيانات (EDPB) اللمسات الأخيرة على المبادئ التوجيهية 02/2024 بشأن المادة 48 من اللائحة العامة لحماية البيانات (GDPR)، مما عزز القيود حول الاستجابة لمطالب سلطات الدولة الثالثة وسلط الضوء على التعقيد الأوسع لعمليات النقل الدولية القانونية، ذات الصلة بالعمليات التجريبية العالمية وموردي السحابة الذين يخدمون دراسات الاتحاد الأوروبي.

تحليل تجزئة سوق الحلول السريرية

حسب المنتج

الطلب المتزايد على حلول التقاط البيانات الإلكترونية (EDC) لدفع النمو القطاعي

بناءً على المنتج، يتم تقسيم السوق إلىأنظمة إدارة التجارب السريرية (CTMS)،التقاط البيانات الإلكترونية (EDC)، وإدارة البيانات السريرية ومراجعة البيانات (CDM/CDMS)، وتقييم النتائج السريرية الإلكترونية (eCOA)، وإدارة التوزيع العشوائي وإدارة الإمداد التجريبي (RTMS)، وحلول ملفات التجارب الرئيسية الإلكترونية، وحلول السلامة وغيرها.

يحظى قطاع التقاط البيانات الإلكترونية (EDC) بأكبر حصة في سوق الحلول الطبية الإلكترونية العالمية. ويمكن أن يعزى ذلك إلى الاستخدام الواسع النطاق لهذه الحلول، وزيادة عدد الاشتراكات وعوامل أخرى. بالإضافة إلى ذلك، يقوم بائعو EDC أيضًا بتوسيع القدرات حول اتصال السجلات الصحية الإلكترونية/المصدر الإلكتروني وعمليات تسليم السلامة المتكاملة، مما يعزز مركزية EDC وأولوية الميزانية.

- على سبيل المثال، في أغسطس 2025، أعلنت Oracle عن تحسينات كبيرة على حل EDC الخاص بها (Oracle Clinical One Data Collection).

من المتوقع أن ينمو قطاع تقييم النتائج السريرية الإلكترونية (eCOA) بمعدل نمو سنوي مركب يبلغ 18.50٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

التحول نحو الحلول المستندة إلى السحابة لتعزيز النمو القطاعي

على أساس النشر، ينقسم السوق إلى السحابة/SaaS والمحلية.

سيطر قطاع السحابة / SaaS على السوق العالمية في عام 2025. وتعد التفضيلات المتزايدة من قبل الجهات الراعية ومديري علاقات العملاء والترقيات المستمرة والتكامل الأسهل مع البيانات متعددة المصادر من بين العوامل التي تدعم النمو القطاعي. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 66.8% في عام 2026.

- على سبيل المثال، في مايو 2024، أعلنت Oracle عن تحديثات لبرنامج Oracle Clinical One RTSM، وهو حل قائم على السحابة تم تطويره لمساعدة الجهات الراعية ومديري علاقات العملاء في التجارب السريرية المعقدة والعالمية.

من المتوقع أن يرتفع القطاع المحلي بمعدل نمو سنوي مركب قدره 10.46٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في كل تجربة سريرية لتعزيز النمو القطاعي

على أساس التطبيق، وينقسم السوق إلى جمع البيانات، وإدارة الوثائق وتخزينها، وإدارة العرض،تحليلات البياناتوغيرها.

استحوذ قطاع جمع البيانات على أعلى حصة من السوق في عام 2025. وهو التطبيق الأساسي للحلول الطبية الإلكترونية المطلوبة في كل تجربة سريرية. بالإضافة إلى ذلك، يؤدي ظهور العناصر المختلطة/اللامركزية إلى زيادة مصادر البيانات مثل الأجهزة، والتقييمات عن بعد، وعمليات سحب السجلات الصحية الإلكترونية وغيرها، مما يزيد من قيمة سير عمل التجميع والاستهلاك القوي. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 39.6% في عام 2026.

من المتوقع أن يرتفع قطاع تحليلات البيانات بمعدل نمو سنوي مركب يبلغ 19.04٪ خلال الفترة المتوقعة.

حسب المرحلة

عدد كبير من التجارب في المرحلة الثالثة يدعم الهيمنة القطاعية

بناءً على المرحلة، ينقسم السوق إلى المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة.

ومن المتوقع أن يمثل قطاع المرحلة الثالثة أكبر حصة في السوق. ويعزى نمو القطاع إلى زيادة عدد المرشحين الذين يدخلون المرحلة الثالثة، وارتفاع عدد المرضى، ومعظم المواقع والجداول الزمنية الأطول. بالإضافة إلى ذلك، يكون تعقيد نقطة النهاية أعلى أيضًا خاصة في التجارب السريرية للأمراض المزمنة/الأورام، مما يؤدي إلى زيادة الاعتماد على eCOA/ePRO والتدريب على التصنيف ولوحات المعلومات في الوقت الفعلي للحفاظ على جودة البيانات والامتثال. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 43.8% في عام 2026.

- على سبيل المثال، وفقًا لدراسة حالة نشرتها Signant Health في أغسطس 2025، نفذت الشركة تقنية eCOA سهلة الاستخدام مع توفيرهاالهواتف الذكيةوإخطارات الامتثال ولوحات المعلومات في الوقت الفعلي لإدارة التقاط نقاط النهاية المعقدة متعددة الجنسيات.

من المتوقع أن يرتفع قطاع المرحلة الرابعة بمعدل نمو سنوي مركب قدره 14.63٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

دعم حجم التجارب السريرية المرتفع من قبل شركات الأدوية والتكنولوجيا الحيوية مكانتها الرائدة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، ومنظمات الأبحاث التعاقدية (CROs)، والمستشفيات والعيادات، والمعاهد الأكاديمية والبحثية، وغيرها.

في عام 2025، احتل قطاع شركات الأدوية والتكنولوجيا الحيوية مكانة رائدة في السوق. هؤلاء هم رعاة الدراسة الأساسيون ويمتلكون عادةً ميزانيات التجارب السريرية. بالإضافة إلى ذلك، فإنهم يديرون أكبر عدد من التجارب العالمية متعددة المواقع (خاصة المرحلة الثانية إلى الثالثة)، مما يؤدي إلى زيادة استهلاك EDC وCTMS وeTMF وRTSM وeCOA والتحليلات/RBQM عبر المحافظ بدلاً من الدراسات الفردية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 45.1% في عام 2026.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Medidata عن اتفاقيات جديدة مع مؤسسة كبيرةالصيدلانيةالشركة وكبار عملاء الأدوية الحيوية الإضافيين.

بالإضافة إلى ذلك، من المتوقع أن تنمو منظمات الأبحاث التعاقدية (CROs) بمعدل نمو سنوي مركب قدره 14.26% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الحلول السريرية

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America eClinical Solutions Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم سوق أمريكا الشمالية 4.55 مليار دولار أمريكي في عام 2024 واستحوذت المنطقة على مكانة مهيمنة. كما حافظت المنطقة على هيمنتها في عام 2025، بإيرادات بلغت 5.16 مليار دولار أمريكي. ترجع الهيمنة الإقليمية إلى الكثافة التجريبية العالية والأنظمة البيئية الناضجة لـ CRO والمشتريات القوية للتكنولوجيا.

سوق الحلول السريرية الأمريكية

قاد سوق الولايات المتحدة سوق أمريكا الشمالية ويمكن تقديره من الناحية التحليلية بحوالي 5.41 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.0٪ من السوق العالمية.

أوروبا

ومن المتوقع أن يشهد السوق الأوروبي معدل نمو سنوي مركب يبلغ 13.69% في السنوات القادمة. ومن المتوقع أن تصبح المنطقة ثاني أعلى منطقة بين جميع المناطق. تتشكل السوق الأوروبية من خلال إدارة البيانات القوية وتوقعات التفتيش. تعزز المبادئ التوجيهية الصادرة عن وكالة الأدوية الأوروبية لعام 2023 بشأن الأنظمة المحوسبة والبيانات الإلكترونية متطلبات التحقق من الصحة، ومسارات التدقيق، وضوابط الوصول ومراقبة البائعين، وتسريع الترقيات التي يقودها الامتثال.

سوق الحلول السريرية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.83 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من الإيرادات العالمية.

سوق الحلول السريرية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.76 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.5% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى 3.25 مليار دولار أمريكي في عام 2026 وأن يضمن مكانة ثالث أكبر منطقة في صناعة الحلول السريرية الإلكترونية العالمية. ويرجع ذلك إلى توسيع نشاط التجارب السريرية وزيادة الاستثمار في القدرات البحثية السريرية وغيرها.

سوق الحلول السريرية اليابانية

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 حوالي 0.60 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية.

سوق الحلول السريرية في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.98 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.1٪ من المبيعات العالمية.

سوق الحلول السريرية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 3.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا اعتماداً متزايداً طوال فترة التوقعات. من المتوقع أن يصل حجم سوق أمريكا اللاتينية إلى قيمة 0.63 مليار دولار أمريكي في عام 2026. ويعود هذا النمو الإقليمي بشكل رئيسي إلى العدد المتزايد من التجارب العالمية وعمليات النشر التي يقودها CRO.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على المبادرات الإستراتيجية من قبل الشركات البارزة لتعزيز حصتها في السوق

يتم توحيد السوق العالمية بشكل معتدل، مع استحواذ مجموعة صغيرة من بائعي المنصات الكبار على حصة كبيرة في عام 2025. ويرجع ذلك إلى مجموعاتهم السريرية الشاملة، والامتثال على مستوى المؤسسة، وقدرة النشر العالمية والتكامل العميق عبر سير العمل السريري. تعد Veeva Systems وMedidata (Dassault Systèmes) وOracle Life Sciences وIQVIA Technologies شركات بارزة في المشهد التنافسي. يتم دعم هيمنتهم من خلال العلاقات القوية مع الجهات الراعية، والتسليم السحابي القابل للتطوير، والاستثمارات المستمرة في توحيد النظام الأساسي، وقابلية التشغيل البيني للبيانات، والإشراف القائم على التحليلات.

- على سبيل المثال، في أبريل 2025، أعلنت Veeva عن Veeva SiteVault CTMS، وهو نظام CTMS سحابي لمواقع البحث مصمم للتكامل مع SiteVault eISF بالإضافة إلى SiteVault eConsent والتواصل بسلاسة أكبر مع الجهات الراعية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق: Signant Health، وClario، وMedable، وCalyx، وAdvarra، وFlorence Healthcare، وArisGlobal وغيرها. يعد إطلاق الوحدات الجديدة وتحسينات النظام الأساسي والشراكات مع شبكات الموقع/الأنظمة البيئية لـ CRO والتكاملات الأكثر إحكامًا التي تقلل من وقت بدء الدراسة وتحسين جودة البيانات، بعضًا من الاستراتيجيات التي يتخذها هؤلاء اللاعبون للحصول على حصة في السوق.

قائمة شركات الحلول الطبية الرئيسية

- شركة فيفا سيستمز(نحن.)

- أنظمة داسو(فرنسا)

- أوراكل(نحن.)

- شركة ايكفيا(نحن.)

- صحة التوقيع(نحن.)

- كلاريو (الولايات المتحدة)

- شركة Medable Inc. (الولايات المتحدة)

- ميدريو (الولايات المتحدة)

- فلورنسا للرعاية الصحية (الولايات المتحدة)

- أدفارا (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:وقعت Advarra وIgniteData شراكة لتمكين مواقع الأبحاث من نقل البيانات السريرية بشكل آمن بين أنظمة السجلات الصحية الإلكترونية وAdvarra eSource/EDC وأنظمة EDC الراعية.

- أكتوبر 2025:قدمت YPrime مراقبة متقدمة لـ eCOA لتعزيز سير عمل تسجيل خروج المحققين من خلال إقرار متوافق وقابل للتدقيق وإعداد التقارير مباشرة داخل منصة eCOA.

- سبتمبر 2025:قدمت شركة IQVIA Inc. المجموعة المالية للتجارب السريرية (CTFS) لتوحيد ميزانية التجارب/التعاقد/التنبؤ/المدفوعات. يتضمن الذكاء الاصطناعي الوكيل لأتمتة سير عمل الدفع والكشف عن الحالات الشاذة.

- أغسطس 2025:وقعت شركة Veeva Systems Inc. وشركة Amgen اتفاقية تعاون ستستخدم بموجبها شركة Amgen منصة Veeva Clinical Platform لدعم الكفاءات عبر عمليات التجارب السريرية الشاملة.

- مايو 2025:أعلنت Medrio عن تحسينات على Medrio RTSM تركز على التنفيذ الأسرع والمزيد من المرونة وزيادة الخدمة الذاتية/إمكانية التكوين بدون تعليمات برمجية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2019-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.06% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والنشر والتطبيق والمرحلة والمستخدم النهائي والمنطقة |

|

حسب المنتج |

· أنظمة إدارة التجارب السريرية (CTMS) · التقاط البيانات الإلكترونية (EDC) · إدارة البيانات السريرية ومراجعة البيانات (CDM/CDMS) · التقييم الإلكتروني للنتائج السريرية (eCOA) · التوزيع العشوائي وإدارة التوريد التجريبي (RTMS) · حلول الملفات التجريبية الرئيسية الإلكترونية · حلول السلامة · آحرون |

|

عن طريق النشر |

· السحابة / SaaS · داخل المؤسسة |

|

عن طريق التطبيق |

· جمع البيانات · إدارة المستندات وتخزينها · إدارة التوريدات · تحليلات البيانات · آحرون |

|

حسب المرحلة |

· المرحلة الأولى · المرحلة الثانية · المرحلة الثالثة · المرحلة الرابعة |

|

بواسطة المستخدم النهائي |

· شركات الأدوية والتكنولوجيا الحيوية · منظمات الأبحاث التعاقدية (CROs) · المستشفيات والعيادات · المعاهد الأكاديمية والبحثية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج والنشر والتطبيق والمرحلة والمستخدم النهائي والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المنتج، والنشر، والتطبيق، والمرحلة، والمستخدم النهائي، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المنتج، والنشر، والتطبيق، والمرحلة، والمستخدم النهائي، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المنتج، والنشر، والتطبيق، والمرحلة، والمستخدم النهائي، والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المنتج والنشر والتطبيق والمرحلة والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 12.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 39.75 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.16 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.06٪ خلال الفترة المتوقعة 2026-2034.

حسب المنتج، من المتوقع أن يتصدر قطاع التقاط البيانات الإلكترونية (EDC) السوق.

إن زيادة حجم التجارب السريرية وتعقيدها، مما يؤدي بدوره إلى زيادة الطلب على عمليات التجارب الرقمية القابلة للتطوير والتشغيل البيني، يؤدي في المقام الأول إلى توسيع السوق.

تعد شركة Veeva Systems Inc. وDassault Systèmes وOracle وIQVIA Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.