حجم سوق أفران القوس الكهربائي، والمشاركة وتحليل الصناعة، حسب النوع (فرن القوس DC وفرن القوس AC)، حسب السعة (حتى 100 طن، 100-300 طن، وأكثر من 300 طن)، حسب التطبيق (المعادن الحديدية والمعادن غير الحديدية)، والتوقعات الإقليمية، 2026-2034

حجم سوق فرن القوس الكهربائي

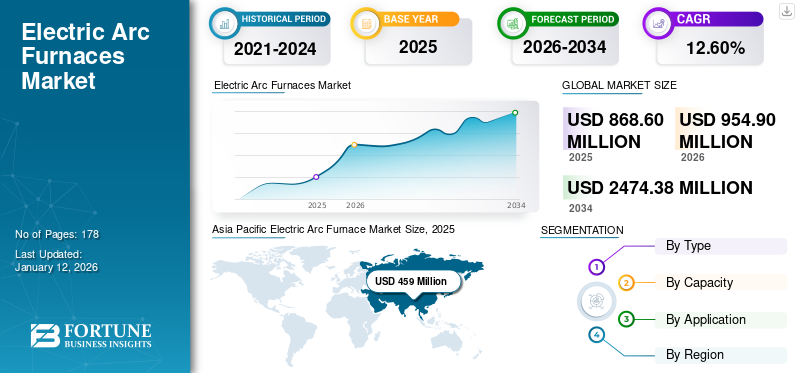

قُدر حجم سوق أفران القوس الكهربائي العالمية بـ 868.6 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 954.9 مليون دولار أمريكي في عام 2026 إلى 2,474.38 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 12.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 52.80٪ في عام 2025.

أفران القوس الكهربائي هي أفران صناعية تستخدم الأقواس الكهربائية ذات الجهد العالي لصهر خردة الفولاذ والمواد الأخرى لأغراض إعادة التدوير والتكرير. إنهم يلعبون دورًا حاسمًا في صناعة الصلب العالمية، خاصة في المناطق التي تتمتع بموارد وفيرة من الصلب الخردة. شهد سوق أفران القوس الكهربائي العالمية (EAF) نموًا كبيرًا في السنوات الأخيرة بسبب عدة عوامل رئيسية. أحد الأسباب الرئيسية هو الطلب المتزايد على الصلب وسبائكه في مختلف الصناعات مثل السيارات والبنية التحتية والبناء. توفر EAFs طريقة فعالة من حيث التكلفة وفعالة لإنتاج الصلب، مما يجعلها ذات شعبية متزايدة بين الشركات المصنعة.

بالإضافة إلى ذلك، ساهم التوجه نحو ممارسات مستدامة وصديقة للبيئة في نمو سوق القوات المسلحة المصرية. بالمقارنة مع الأفران العالية التقليدية، يستهلك فرن EAF طاقة أقل وينتج انبعاثات غازات دفيئة أقل، بما يتماشى مع المحاولة العالمية لخفض انبعاثات الكربون.

أثرت جائحة كوفيد-19 بشكل سلبي على سوق القوات المسلحة، لا سيما في الربع الثاني من عام 2020. وقد أثر تعطل سلاسل التوريد وعمليات الإغلاق على المستخدمين النهائيين لصناعة الصلب بشدة. كان الطلب على القوس الكهربائي في العديد من الاقتصادات النامية يتراجع بشكل ملحوظ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أفران القوس الكهربائي

ميل الشركات نحو أهداف الاستدامة في إنتاج الصلب

يعالج أصحاب المصلحة الرئيسيون في السوق وقطاع التعدين بنشاط انبعاثات النطاق 1 والنطاق 2، الناجمة عن مصادر مباشرة وغير مباشرة، على التوالي. ومع ذلك، هناك ضغوط متزايدة لمعالجة انبعاثات النطاق 3، والتي تمثل غالبية انبعاثات صناعة التعدين.

ونتيجة لذلك، تدرك شركات إنتاج الصلب والتعدين ضرورة الانتقال إلى التقنيات المستدامة التي تخفف من انبعاثات الكربون. يؤدي هذا التحول إلى اتجاه لاستبدال الأفران العالية التقليدية، المعروفة بانبعاثات الغازات الدفيئة في النطاق 1 والنطاق 2، بأفران القوس الكهربائي (EAFs) كجزء من استراتيجيات التحكم في الانبعاثات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أفران القوس الكهربائي

زيادة استخدام حديد الاختزال المباشر في صناعة الصلب للمساعدة في نمو السوق

الاعتماد المتزايد علىالحديد المختزل المباشر (DRI)من المتوقع أن تؤدي التكنولوجيا في قطاع صناعة الصلب إلى نمو كبير في سوق القوات المسلحة المصرية. توفر تقنية الاختزال المباشر للحديد (DRI) مزايا كبيرة مقارنة بطرق الفرن العالي التقليدية، مما يجعلها الخيار المفضل لإنتاج الصلب. وقد ساهمت قدرته على معالجة القيود المفروضة على الانبعاثات، مثل CD2، في استخدامه على نطاق واسع في صناعة الصلب. علاوة على ذلك، تسمح مرونة DRI بعمليات البدء والانطلاق الفورية والفعالة، بما يتماشى مع ديناميكيات الإنتاج المتطورة.

على مر السنين، تطور تصنيع ومنتجات حديد الاختزال المباشر (DRI) لتلبية المتطلبات المتزايدة لصناعة الصلب. يوفر هذا التطور لمصنعي الصلب في القوات المسلحة المصرية المرونة اللازمة لتخصيص شحنات الفرن وفقًا لظروف السوق وإنتاج فولاذ عالي الجودة مع مستويات كربون قابلة للتعديل، ومحتوى حديد معدني عالي، وخصائص فيزيائية وكيميائية متسقة.

بالإضافة إلى ذلك، يوفر DRI فوائد مثل انخفاض محتوى المواد المتشرد، وانخفاض رأس المال وتكاليف التشغيل، والكيمياء التي يمكن التنبؤ بها، وعمليات صنع الحديد المستمرة. ومن المتوقع أن يؤدي النمو المتوقع في استهلاك الصلب عبر مختلف صناعات الاستخدام النهائي إلى تعزيز سوق تقنيات الاختزال المباشر للحديد (DRI) وتقنيات EAF.

العوامل المقيدة

استثمار رأس المال الأولي لإعداد القدرة على تقييد نمو السوق

إن أجهزة EAF عبارة عن أنظمة معقدة تحتاج إلى معدات متخصصة مثل الفرن نفسه، والأقطاب الكهربائية،محولاتومرافق معالجة الغاز المنبعث وأنظمة الشحن. يمكن أن تكون تكلفة شراء هذه المكونات وتركيبها كبيرة. إن إنشاء وإنشاء البنية التحتية المادية لتشغيل القوات المسلحة المصرية، بما في ذلك بناء الفرن ونظام تبريد الأساس وشبكات توزيع الطاقة، يضيف إلى الاستثمار الأولي. يمكن أن يؤثر هذا الحاجز المالي على قرار الشركة بدخول السوق، أو توسيع العمليات، أو تحديث المرافق الحالية.

تحليل تجزئة سوق أفران القوس الكهربائي

حسب نوع التحليل

أفران القوس الكهربائي DC تهيمن على السوق نظرًا لكفاءتها العالية في استخدام الطاقة

بناءً على النوع، يتم تقسيم السوق إلى أفران القوس DC وأفران القوس AC.

من المتوقع أن تهيمن أفران القوس DC على السوق بحصة تبلغ 68.80٪ في عام 2026، ومن المتوقع أيضًا أن تحافظ على ريادتها في الفترة المتوقعة. نظرًا لكونها أكثر كفاءة في استخدام الطاقة مقارنة بأفران القوس AC، فإن أفران القوس DC توفر تحكمًا دقيقًا في مدخلات الطاقة الكهربائية، مما يؤدي إلى كفاءة أعلى وتقليل استهلاك الطاقة. وبالتالي، فإنهم يسيطرون على حصة كبيرة من سوق القوات الجوية العالمية ومن المتوقع أن يظلوا مهيمنين في المستقبل المنظور.

في حين أن أفران القوس AC تمتلك أيضًا حصة سوقية ملحوظة، فإن جاذبيتها تكمن في انخفاض تكاليف الاستثمار الأولية، مما يجعلها في متناول العمليات الصغيرة أو الشركات ذات الميزانية المحدودة. بالإضافة إلى ذلك، فإن أفران القوس AC مناسبة تمامًا لصهر أنواع معينة من السبائك والمواد.

عن طريق تحليل التطبيق

يستحوذ قطاع المعادن الحديدية على الحصة الأكبر بسبب الاعتماد الكبير على EAF في صناعة الصلب

بناءً على التطبيق، يتم تصنيف السوق إلى معادن حديدية ومعادن غير حديدية.

داخل سوق EAF العالمي، سيحظى قطاع المعادن الحديدية بأكبر حصة سوقية تبلغ 80.26٪ في عام 2026، مع التركيز بشكل أساسي على إنتاج الحديد والصلب. أصبحت الأفران الكهربائية الأفران بارزة بشكل متزايد في هذا القطاع نظرًا لمزاياها الاقتصادية، حيث تقدم بديلاً فعالاً من حيث التكلفة وصديقًا للبيئة للأفران العالية التقليدية. إن إعادة تدويرها الفعالة للصلب الخردة وقدرتها على استيعاب درجات الفولاذ المختلفة توفر للمصنعين المرونة اللازمة للاستجابة بسرعة لمتطلبات السوق. علاوة على ذلك، فإن انبعاثاتها الكربونية المنخفضة تدعم أهداف الاستدامة وتتوافق مع الاتجاه العالمي نحو ممارسات صناعية أكثر خضرة.

يشمل قطاع المعادن غير الحديدية في السوق العالمية مواد مثل النحاس،الألومنيوموغيرها من المعادن غير الحديدية. في حين أن EAFs ترتبط في المقام الأول بالمعادن الحديدية، فإنها تمتلك أيضًا حصة سوقية كبيرة في هذا القطاع. من خلال عمليات مثل إعادة تدوير النحاس وإنتاج الألمنيوم الثانوي، تساهم EAFs في قطاع المعادن غير الحديدية أيضًا.

عن طريق تحليل القدرات

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

شريحة تصل إلى 100 طن لتحظى بأكبر حصة في السوق بسبب المرونة العالية

بناءً على السعة، يتم تقسيم السوق إلى ما يصل إلى 100 طن، و100-300 طن، وما فوق 300 طن.

سيحظى القطاع الذي يصل وزنه إلى 100 طن بأعلى حصة سوقية لأفران القوس الكهربائي بنسبة 65.94٪ في عام 2026 ومعدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع ذلك إلى قدرتها على تحقيق التوازن بين القدرة الإنتاجية والمرونة التشغيلية، مما يجعلها مناسبة تمامًا لمجموعة متنوعة من التطبيقات التي تتراوح من المسابك إلى مصانع الصلب المتكاملة.

وتمتلك أجهزة EAF التي تتراوح سعتها من 100 إلى 300 طن أيضًا حصة كبيرة في السوق نظرًا لقدرتها على التعامل مع أحجام إنتاج أكبر مقارنةً بأجهزة EAF الأصغر حجمًا، مع الاستمرار في تقديم الكفاءة التشغيلية وفعالية التكلفة.

يمتلك القطاع الذي يبلغ وزنه 300 طن أعلاه أقل حصة في السوق لأنه يتطلب استثمارات كبيرة من حيث البنية التحتية واستهلاك الطاقة والصيانة، مما يعيق نمو القطاع.

التحليل الإقليمي

وينقسم نطاق الدراسة إلى خمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. ويتم تصنيفها كذلك إلى بلدان.

آسيا والمحيط الهادئ

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 52.80% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 459 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 508.3 مليون دولار أمريكي في عام 2026. وقد أدى التحضر السريع والتصنيع في دول مثل الصين والهند واليابان إلى زيادة الطلب على الفولاذ والمعادن الأخرى المنتجة باستخدام القوس الكهربائي بشكل كبير. ومن المتوقع أن يصل سوق اليابان إلى 50.9 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 249 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 124.1 مليون دولار أمريكي بحلول عام 2026.

تعد الصين أكبر منتج للصلب في العالم، حيث تنتج فولاذًا أكثر من بقية الدول مجتمعة. لقد كان هذا محركًا مهمًا لنمو سوق القوات المسلحة المصرية في البلاد. بالإضافة إلى ذلك، تساهم قاعدة التصنيع القوية للدولة والدعم الحكومي في نمو سوق أفران القوس الكهربائي. ومع استمرار الصين في تطوير أساليب إنتاج الصلب، من المتوقع أن يؤدي الاعتماد المتزايد لهذه المنتجات إلى زيادة نمو السوق.

[كجمXZxM6mKU]

أوروبا

في عام 2025، بلغ سوق أوروبا 164.8 مليون دولار أمريكي، وهو ما يمثل 19.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 179.8 مليون دولار أمريكي في عام 2026. وفي أوروبا، تطور سوق EAF مع التركيز على الاستدامة والابتكار التكنولوجي والتنظيم البيئي الصارم. وتمتلك المنطقة ثاني أعلى حصة سوقية بعد منطقة آسيا والمحيط الهادئ في عام 2022. ومع التركيز القوي على تقليل انبعاثات الكربون، اعتمدت العديد من الدول الأوروبية الأفران الكهربائية الأفران كبدائل خضراء للأفران العالية. روسيا وإيطاليا وألمانيا هم المساهمين الرئيسيين في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 9.7 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 33.7 مليون دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 140.5 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 16.20%، ومن المتوقع أن تصل إلى 154.1 مليون دولار أمريكي في عام 2026. ويتميز سوق أمريكا الشمالية بتكامل تكنولوجيا EAF مع عمليات المطاحن الصغيرة وإعادة تدوير النفايات. الولايات المتحدة هي الدولة المساهمة الرئيسية في أمريكا الشمالية. يُظهر الفولاذ الذي يتم إنتاجه في البلاد من قبل صانعي الصلب في القوات المسلحة المصرية كثافة كربون أقل بنسبة 75٪ تقريبًا من صانعي الصلب التقليديين في الفرن العالي. يؤثر الاتجاه المتزايد نحو المركبات المكهربة في منطقة أمريكا الشمالية على الطلب على الفولاذ وبالتالي سوق أفران القوس الكهربائي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 117.8 مليون دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 82.7 مليون دولار أمريكي، مما ساهم بنسبة 9.50٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 89.5 مليون دولار أمريكي في عام 2026. وفي منطقة الشرق الأوسط وأفريقيا، ينمو السوق بشكل مطرد بسبب ارتفاع الطلب على الصلب لأنشطة البناء. تركيا هي أكبر دولة مساهمة في المنطقة.

أمريكا اللاتينية

وسجلت أمريكا اللاتينية حجم سوق قدره 21.6 مليون دولار أمريكي في عام 2025، مستحوذة على 2.50% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 23.2 مليون دولار أمريكي في عام 2026.

أمريكا الجنوبية

تتمتع أمريكا الجنوبية بحصة سوقية أصغر نسبيًا بسبب الاعتماد الأكبر نسبيًا على الأفران العالية. ومع ذلك، فإن دولًا مثل البرازيل والأرجنتين بدأت في تبني الأطر البيئية الجديدة لتحقيق أهدافها المستدامة.

اللاعبين الرئيسيين في الصناعة

تلتزم الشركات المصنعة الكبرى في العالم بالاستدامة لتقليل انبعاثات الكربون

يعرض اللاعبون الرئيسيون في الصناعة مشهدًا ديناميكيًا يتميز بجهود الاستدامة (مثل تقليل انبعاثات الكربون، وتعظيم إعادة تدوير خردة الصلب، والحفاظ على المياه، ودمج موارد الطاقة المتجددة)، والابتكار التكنولوجي، والتنويع، والكفاءة التشغيلية. ومن خلال انتشارها العالمي، تلعب الشركات المصنعة الكبرى للفرن الكهربائي دورًا محوريًا في تشكيل المشهد الحديث لصناعة الصلب.

قائمة أفضل شركات أفران القوس الكهربائي:

- شركة نيبون ستيل (اليابان)

- Danieli & C. Officine Meccaniche SpA(إيطاليا)

- أرسيلورميتال (لوكسمبورغ)

- تينوفا إس بي إيه(إيطاليا)

- مجموعة الرسائل القصيرة ذات المسؤولية المحدودة(ألمانيا)

- الحرارة الكهربائية (الهند)

- شركة بول وورث آي إتش آي المحدودة (اليابان)

- تكنولوجيات Primetals (المملكة المتحدة)

- شركة ووشي دونغشونغ لفرن القوس الثقيل المحدودة (الصين)

- شركة جي بي ستيل بلانتيتش(اليابان)

التطورات الصناعية الرئيسية:

- يوليو 2023:قامت شركة Tenova بتوريد فرن القوس الكهربائي الخاص بها إلى شركة ORI Martin، وهي مجموعة فولاذ أوروبية متخصصة في تصنيع الفولاذ لقطاعات السيارات والتركيبات والميكانيكا والبناء. استبدلت Tenova EAF الموجود في المصنع في بريشيا، إيطاليا.

- يونيو 2023:خططت شركة ArcelorMittal للاستثمار في قدرة إنتاجية جديدة لفرن القوس الكهربائي في بلفال، لوكسمبورغ. وتخطط الشركة لاستثمار ما يقرب من 16.4 مليون دولار أمريكي.

- يناير 2023:أبرمت شركة Shinkansai Steel Co. Ltd، وهي شركة يابانية لتصنيع الفولاذ المسطح، عقدًا مع شركة Danieli لبناء تكنولوجيا إلكترونيات الطاقة الرقمية Q-One لتشغيل أفران القوس الكهربائي والحفاظ على عامل الطاقة بالقرب من الوحدة.

- أغسطس 2022:خضعت شركة Primetals Technologies وشركة Salzgitter Flachstahl GmbH لعقد لهندسة وتوريد وتركيب فرن القوس الكهربائي حيث قامت الشركة باستثمار رأسمالي قدره حوالي 724 مليون دولار أمريكي مقابل تكلفة منخفضة.ثاني أكسيد الكربون (CO2)منشأة لصناعة الصلب.

- مايو 2022:حصلت Tenova على عقد لتوريد فرن القوس الكهربائي الجديد لمصنع Tosyali Bethioa في الجزائر كجزء من مشروع توسعة Tosyali.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 12.60% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب القدرة

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 2,474.38 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 868.6 مليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 12.60٪ خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع أفران القوس DC السوق.

تعد زيادة استخدام حديد الاختزال المباشر في صناعة الصلب عاملاً رئيسياً يدفع نمو السوق.

يعتبر كل من Danieli & C. Officine Meccaniche SpA، وNippon Steel Corporation، وArcelorMittal، وSMS Group GmbH، وTenova S.p.A.، وElectrotherm، وPrimtals Technologies، وPaul Wurth IHI Co., Ltd.، وJP Steel Plantech Co.، وWuxi Dongxong Heavy Arc Furnace Co., Ltd من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

ومن خلال التطبيق، من المتوقع أن ينمو قطاع المعادن الحديدية بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 178

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة