حجم سوق الاشتراك في السيارات الكهربائية، وتحليل الأسهم والصناعة، حسب نوع السيارة (سيارات الهاتشباك، وسيارات السيدان، وسيارات الدفع الرباعي والكروس أوفر)، حسب مدة الاشتراك (1-6 أشهر، 6-12 شهرًا، وأكثر من 12 شهرًا)، حسب نوع العميل (المستهلكون الأفراد، وعملاء الشركات، ومقدمو خدمات التنقل)، حسب نوع الدفع (المركبات الكهربائية التي تعمل بالبطارية (BEVs) والمركبات الكهربائية الهجينة الإضافية (PHEVs)) والإقليمية التوقعات، 2026-2034

حجم سوق الاشتراك في السيارات الكهربائية والتوقعات المستقبلية

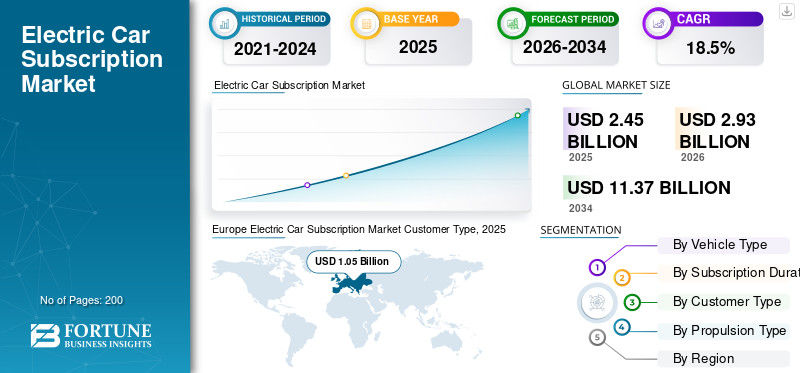

بلغت قيمة سوق اشتراك السيارات الكهربائية 2.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.93 مليار دولار أمريكي في عام 2026 إلى 11.37 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.5٪ خلال الفترة المتوقعة. وسيطرت أوروبا على سوق اشتراكات السيارات الكهربائية بحصة سوقية بلغت 42.85% في عام 2025.

يمثل السوق إمكانية الوصول المتكرر إلى السيارات الكهربائية من خلال خطط اشتراك شهرية أو محددة المدة بدلاً من الشراء المباشر أو القروض أو الإيجار طويل الأجل. ويتم وضعه كبديل لملكية المركبات التقليدية، خاصة بالنسبة للمستهلكين والشركات التي تريد المرونة والتكاليف المتوقعة والالتزام المسبق الأقل. تتم إدارة هذه الخدمات بشكل عام من خلال المنصات الرقمية، حيث يختار المستخدمون نوع السيارة ومدة الاشتراك وحزمة الأميال والخدمات المجمعة.

يغطي السوق خدمات الاشتراك في السيارات وخدمات الاشتراك في المركبات الكهربائية التي تشمل السيارة والتسجيل وصيانة التأمين والمساعدة على الطريق، وفي بعض الأحيان دعم الشحن. ولا تشمل مبيعات المركبات العادية، أو الإيجارات اليومية، أو إيرادات نقل الركاب، أو تأجير محركات IC التقليدية ما لم يكن هناكمركبة كهربائيةيتم تقديمه من خلال عقد على غرار الاشتراك.

ومن المتوقع أن تتطور الصناعة حيث يصبح العملاء أكثر راحة في استخدام المركبات كخدمة بدلاً من امتلاكها. إن الطلب المتزايد على حلول التنقل المرنة، وتزايد اعتماد السيارات الكهربائية، واحتياجات التنقل الحضري، وزيادة الوعي بتكاليف الملكية، سيدعم توسع السوق. تساعد اشتراكات السيارات الكهربائية أيضًا المستخدمين على اختبار السيارة الكهربائية قبل الشراء، وتجنب مخاطر الاستهلاك، وتبديل الطرازات مع تحسن نطاق البطارية وتقنيات الشحن.

تشمل التطبيقات التنقل الشخصي، وتنقل موظفي الشركات، والوصول إلى السيارات التنفيذية، والتنقل الحضري قصير المدى، ونشر الأسطول المرن. يعمل اللاعبون الرئيسيون مثل FINN GmbH وSIXT SE وVolvo Cars على توسيع أساطيل المركبات الكهربائية، وتحسين رحلات الاشتراك القائمة على التطبيقات، وإضافة خدمات مجمعة لجعل الاشتراكات أكثر ملاءمة من الشراء أو الاستئجار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الاشتراك في السيارات الكهربائية

تعد المنصات الرقمية التي تؤدي إلى تحسين نطاق اشتراكات المركبات الكهربائية بمثابة اتجاه بارز في السوق

يتمثل الاتجاه الرئيسي في التحول نحو رحلات الاشتراك القائمة على التطبيقات وعبر الإنترنت أولاً. تساعد المنصات الرقمية العملاء على مقارنة نوع السيارة والتكلفة الشهرية والمسافة المقطوعة والحيازة والخدمات المضمنة قبل الاشتراك. يؤدي ذلك إلى تحسين الشفافية وتقليل الأعمال الورقية مقارنة بالتأجير التقليدي. يستخدم المشغلون أيضًا الأنظمة الرقمية لتأهيل العملاء، والمدفوعات، وجدولة الصيانة، وتبديل المركبات، مما يحسن قابلية التوسع في خدمات اشتراك السيارات.

- على سبيل المثال، في عام 2024، روجت شركة SIXT+ لاشتراكها في السيارة الكهربائية كبديل مرن عبر الإنترنت لشراء أو استئجار سيارة كهربائية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على حلول التنقل المرنة يعزز اعتماد الاشتراك في المركبات الكهربائية

يعد الطلب المتزايد على حلول التنقل المرنة محركًا رئيسيًا حيث يرغب العملاء بشكل متزايد في الوصول دون المخاطرة بملكية السيارة بالكامل. لا يزال مشتري السيارات الكهربائية قلقين بشأن ذلكبطاريةالحياة، والوصول إلى الشحن، وقيمة إعادة البيع، وترقيات التكنولوجيا. تعمل خدمات الاشتراك في السيارات على تقليل هذه العوائق من خلال الجمع بين استخدام السيارة وصيانة التأمين والمساعدة على الطريق، مما يجعل اختبار اشتراكات السيارات الكهربائية وتوسيع نطاقها أسهل. هذه العوامل مجتمعة تدفع نمو سوق اشتراكات السيارات الكهربائية.

- على سبيل المثال، في فبراير 2023، عرضت Hyundai Evolve+ اشتراكًا في السيارة الكهربائية لمدة 28 يومًا مع مسافة 1000 ميل، بالإضافة إلى التأمين والصيانة والمساعدة على الطريق ومرونة الإلغاء في أي وقت.

قيود السوق

التكاليف الشهرية المرتفعة تحد من الاعتماد الشامل لخطط الاشتراك في المركبات الكهربائية

الرسوم الشهرية المرتفعة تقيد السوق نظرًا لأن تسعير الاشتراك يتضمن عادةً الاستهلاك والتأمين والخدمة والضرائب وهوامش المشغل. وهذا يجعل خدمات الاشتراك في المركبات الكهربائية أكثر تكلفة من التمويل العادي أو بعض عقود الإيجار، خاصة بالنسبة للمستخدمين ذوي الميزانية المحدودة. وفي الأسواق الناشئة، يمكن أن تؤدي الفجوة بين تكاليف ملكية محركات الدوائر المتكاملة والاشتراكات الشهرية للمركبات الكهربائية إلى إبطاء اعتمادها على الرغم من الاهتمام المتزايد بالسيارات الكهربائية.

- على سبيل المثال، في عام 2023، بدأ سعر Hyundai Evolve+ بسعر 699 دولارًا أمريكيًا لـ Kona Electric و899 دولارًا أمريكيًا لـ IONIQ 5، وهو أعلى من العديد من الدفعات الشهرية القياسية.

فرص السوق

تعمل كهربة أسطول الشركات على خلق فرص اشتراك جديدة

يمثل العملاء من الشركات فرصة قوية حيث ترغب الشركات في الحصول على أساطيل منخفضة الانبعاثات دون شراء مركبات كهربائية بشكل مباشر. تتيح الاشتراكات المرنة في أسطول المركبات الكهربائية للشركات تجربة النماذج وإدارة تنقلات الموظفين وضبط حجم الأسطول دون التزامات أصول طويلة. ومع توسع أهداف الاستدامة، يمكن للسيارات الكهربائية القائمة على الاشتراك أن تدعم تنقل الأعمال مع تقليل التعرض لانخفاض القيمة، وعدم اليقين بشأن الرسوم، والتغيرات التكنولوجية المستقبلية.

- على سبيل المثال، في فبراير 2024، قالت جمعية مصنعي وتجار السيارات في المملكة المتحدة (SMMT) إن الطلب على الأساطيل أدى إلى نمو السوق، حيث تمثل الأساطيل أكثر من ستة من كل عشر عمليات تسجيل للسيارات الجديدة.

تحديات السوق

إن اقتصاديات الوحدة الضعيفة ومخاطر القيمة المتبقية تشكل تحديًا لنمو السوق

يواجه مشغلو الاشتراك تحديات ناجمة عن انخفاض قيمة السيارة، وفترات الأسطول الخاملة، وتقلب تكاليف التأمين، والقيم المتبقية غير المؤكدة. تتغير تكنولوجيا السيارات الكهربائية بسرعة، لذلك يمكن أن تفقد النماذج القديمة جاذبيتها بشكل أسرع من المتوقع. إذا انخفض الاستخدام، يجب على مقدمي الخدمة الاستمرار في تحمل تكاليف التمويل وصيانة الأسطول. يمكن أن تؤثر هذه الضغوط على الربحية، خاصة عندما يجب أن يظل سعر الاشتراك جذابًا مقابل التأجير وبدائل محركات IC.

- على سبيل المثال، في عام 2024، قالت شركة Lynk & Co إنها ستتخلص تدريجيًا من عرض الاشتراك الداخلي الخاص بها مع التحول نحو حضور أقوى للبيع بالتجزئة في أوروبا.

تحليل التجزئة

حسب نوع السيارة

تهيمن سيارات الدفع الرباعي والكروس أوفر بسبب الأداء العملي العالي وتوافر طرازات السيارات الكهربائية القوية

على أساس نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك وسيارات السيدان وسيارات الدفع الرباعي& عمليات الانتقال.

يهيمن قطاع سيارات الدفع الرباعي والكروس أوفر على السوق حيث يفضل العملاء مقاعد أعلى، ومقصورات أكبر، وسلامة أفضل، والاستخدام المتنوع. العديد من السيارات الكهربائية الرائدة الجاهزة للاشتراك، بما في ذلك Tesla Model Y وHyundai IONIQ 5 وKia EV6 وVolvo EX30/EX40 وVolkswagen ID.4، هي طرازات سيارات الدفع الرباعي أو الكروس أوفر. يفضل مقدمو الاشتراكات أيضًا سيارات الدفع الرباعي لأنها تتطلب رسومًا شهرية أعلى وتتمتع بجاذبية واسعة بين المستخدمين من الأفراد والشركات.

- على سبيل المثال، في يونيو 2025، وقعت FINN اتفاقية إطارية لشراء ما يصل إلى 5000 سيارة BYD EV، مما يدعم توافر الأسطول الكهربائي على نطاق أوسع.

ومن المتوقع أن ينمو قطاع سيارات السيدان بمعدل نمو سنوي مركب قدره 19.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب مدة الاشتراك

يهيمن القطاع الذي يزيد عن 12 شهرًا بسبب الإيرادات المتكررة المستقرة

على أساس مدة الاشتراك، يتم تقسيم السوق إلى 1-6 أشهر، و6-12 شهرًا، وأكثر من 12 شهرًا.

يهيمن القطاع الذي يزيد عن 12 شهرًا نظرًا لأن خطط الاشتراك الأطول تؤدي إلى تحقيق إيرادات أكثر ثباتًا، واستخدام أفضل للأسطول، وانخفاض تكاليف اكتساب العملاء. غالبًا ما يفضل عملاء الشركات والمستخدمون الأفراد الملتزمون الوصول لفترة أطول عندما تحل المركبات الكهربائية محل سيارات الاستخدام اليومي. تساعد هذه المدة أيضًا مقدمي الخدمة على استرداد تكاليف الاستهلاك والخدمة بشكل أكثر توقعًا مع الحفاظ على مرونة أكبر من الملكية الكاملة للمركبة.

- على سبيل المثال، في عام 2024، روجت Porsche Drive لمركبات فردية ومتعددة.اشتراك السيارةالاختيارات التي تسمح للمستخدمين بمواصلة السيارة أو تبديل الطرازات.

من المتوقع أن ينمو قطاع 6-12 شهرًا بمعدل نمو سنوي مركب قدره 22.3٪ خلال الفترة المتوقعة.

حسب نوع العميل

يهيمن المستهلكون الأفراد حيث تعمل اشتراكات السيارات الكهربائية على تقليل مخاطر الملكية

على أساس نوع العميل، يتم تقسيم السوق إلى المستهلكين الأفراد وعملاء الشركات ومقدمي خدمات التنقل.

يهيمن المستهلكون الأفراد، حيث تعالج اشتراكات السيارات الكهربائية بشكل مباشر المخاوف المتعلقة بالتكلفة الأولية، وعدم اليقين بشأن الشحن، وتدهور البطارية، وقيمة إعادة البيع. يمنح هذا النموذج الأسر بديلاً للشراء أو الإيجار التقليدي مع تجميع التكاليف في دفعة شهرية واحدة. ويستخدم المستهلكون أيضًا الاشتراكات لاختبار مدى ملاءمة السيارات الكهربائية قبل امتلاكها على المدى الطويل، خاصة في الأسواق الحضرية التي تتمتع بإمكانية وصول قوية للشحن.

- على سبيل المثال، في عام 2024، قامت Hyundai Evolve+ بوضع اشتراكها الشهري في السيارة الكهربائية للعملاء الراغبين في الوصول بالتزام منخفض دون ملكية طويلة الأجل.

ومن المتوقع أن ينمو قطاع عملاء الشركات بمعدل نمو سنوي مركب يبلغ 22.7% خلال الفترة المتوقعة.

حسب نوع الدفع

تهيمن السيارات الكهربائية التي تعمل بالبطارية مع تحرك أساطيل الاشتراك نحو النماذج الكهربائية بالكامل

على أساس نوع الدفع، يتم تقسيم السوق إلىالمركبات الكهربائية التي تعمل بالبطارية (BEVs)والمركبات الكهربائية الهجينة (PHEVs).

استحوذت السيارات الكهربائية التي تعمل بالبطارية على أكبر حصة في سوق اشتراكات السيارات الكهربائية حيث يركز مشغلو الاشتراكات بشكل متزايد على السيارات الكهربائية عديمة الانبعاثات بدلاً من السيارات الهجينة. تتوافق السيارات الكهربائية بالبطارية بشكل أفضل مع الأهداف التنظيمية وأهداف استدامة الشركات واهتمام المستهلك بالتنقل الكهربائي بالكامل. يؤدي تحسين نطاق البطارية والبنية التحتية للشحن إلى تقليل الاعتماد على أنظمة النسخ الاحتياطي لمحركات IC، بينما تساعد الأساطيل ذات المركبات الكهربائية الثقيلة المشغلين على وضع أنفسهم كمقدمي خدمات التنقل النظيف.

- على سبيل المثال، في عام 2024، أفادت وكالة الطاقة الدولية أن الصين باعت أكثر من 11 مليون سيارة كهربائية، مما يوضح حجم زخم الكهربة التي تقودها السيارات الكهربائية.

من المتوقع أن ينمو قطاع السيارات الكهربائية الهجينة القابلة للشحن (PHEV) بمعدل نمو سنوي مركب يبلغ 13.8% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الاشتراك في السيارات الكهربائية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Electric Car Subscription Market Customer Type, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أوروبا بالحصة المهيمنة في عام 2025 بقيمة 1.05 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2024 بقيمة 0.92 مليار دولار أمريكي. ويرجع ذلك إلى نظامها البيئي الناضج للمركبات الكهربائية، والقبول القوي من جانب المستهلكين لاشتراكات التنقل، ووجود مقدمي خدمات رائدين مثل FINN، وSIXT+، وViveLaCar، وPorsche Drive، وVolvo. وتستفيد المنطقة من ثقافة التأجير الراسخة، والانتشار الكبير للمركبات الكهربائية، وأنظمة الانبعاثات الداعمة، والبنية التحتية للشحن واسعة النطاق. وتعد ألمانيا والمملكة المتحدة أكبر المساهمين، في حين تواصل فرنسا ودول الشمال وهولندا توسيع اعتماد خدمات الاشتراك في السيارات وخدمات الاشتراك في السيارات الكهربائية كبديل لملكية المركبات التقليدية.

- على سبيل المثال، في يناير 2024، حصلت FINN على تمويل بقيمة 100 مليون يورو لتسريع توسيع الأسطول، حيث يتكون أكثر من 40% من أسطولها من مركبات منخفضة الانبعاثات.

سوق الاشتراك في السيارات الكهربائية في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 0.32 مليار دولار أمريكي، وهو ما يمثل حوالي 13.0٪ من الإيرادات العالمية.

سوق الاشتراكات في السيارات الكهربائية في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى 0.24 مليار دولار أمريكي، وهو ما يمثل حوالي 9.7% من المبيعات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 0.91 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ويرجع ذلك إلى تزايد اعتماد السيارات الكهربائية، وزيادة اهتمام المستهلكين بنماذج الوصول المرنة، وتوسيع برامج الاشتراك المدعومة من الشركات المصنعة الأصلية. تقود الولايات المتحدة الطلب الإقليمي من خلال اعتماد السيارات الكهربائية المتميزة ومبادرات كهربة أسطول الشركات. تواصل المنصات الرقمية وصيانة التأمين المجمعة والمساعدة على الطريق وخطط الاشتراك المرنة دعم نمو السوق.

سوق الاشتراك في السيارات الكهربائية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية، وصلت قيمة السوق الأمريكية إلى 0.64 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 26.2% من الإيرادات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 21.0% في السنوات المقبلة، وتصل قيمتها إلى 0.67 مليار دولار أمريكي بحلول عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا، مدعومًا بتوسيع اعتماد السيارات الكهربائية في الصين واليابان وكوريا الجنوبية وأستراليا والهند. وفي حين أن أحجام مبيعات السيارات الكهربائية مرتفعة للغاية، إلا أن معدل انتشار الاشتراكات لا يزال أقل مما هو عليه في أوروبا وأمريكا الشمالية. ومن المتوقع أن يؤدي تزايد التحضر، وسلوك التنقل القائم على التطبيقات، وبرامج كهربة الشركات إلى تعزيز الطلب في المستقبل.

سوق الاشتراك في السيارات الكهربائية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث وصلت إيراداته لعام 2025 إلى 0.24 مليار دولار أمريكي، وهو ما يمثل حوالي 9.7% من مبيعات السوق.

سوق الاشتراك في السيارات الكهربائية في الهند

بلغت قيمة سوق الهند في عام 2025 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 1.3% من إيرادات السوق العالمية.

أمريكا اللاتينية

ومن المتوقع أن تسجل أمريكا اللاتينية معدل نمو قدره 19.9% في السنوات المقبلة، وتصل قيمتها إلى 0.05 مليار دولار أمريكي بحلول عام 2026. وتظل أمريكا اللاتينية سوقًا ناشئة بقيادة البرازيل. إن تزايد توفر السيارات الكهربائية، وزيادة الوعي بنماذج التنقل المرنة، وتوسيع نطاق وجود العلامات التجارية العالمية للمركبات الكهربائية، كلها عوامل تدعم اعتمادها. ومع ذلك، فإن القيود المفروضة على البنية التحتية للشحن وارتفاع تكاليف التمويل لا تزال تؤدي إلى إبطاء الانتشار الواسع لاشتراكات السيارات الكهربائية في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو قدره 22.5% في السنوات المقبلة، وتصل قيمتها إلى 59.5 مليار دولار أمريكي بحلول عام 2026. وينمو سوق الشرق الأوسط وأفريقيا من قاعدة صغيرة نسبياً، بقيادة الإمارات العربية المتحدة والمملكة العربية السعودية. تعمل مبادرات الكهربة الحكومية والطلب المتميز على وسائل النقل وزيادة استثمارات الشحن على خلق فرص لمقدمي الاشتراكات. ومن المتوقع أن تشهد المنطقة اعتماداً تدريجياً للسيارات الكهربائية من خلال برامج التنقل المرن وأساطيل الشركات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتنافس موفرو الاشتراك من خلال عمق الأسطول والحزم المرنة

يتشكل المشهد التنافسي لسوق اشتراكات السيارات الكهربائية من خلال البرامج المدعومة من الشركات المصنعة الأصلية، ومنصات الاشتراك المستقلة، وشركات التأجير، وشركات التأجير، ومقدمي خدمات التنقل. تتنافس الشركات من خلال توفير سيارات كهربائية على نطاق أوسع، وتسعير شفاف، وخطط اشتراك مرنة، وخدمات مجمعة، وتسليم أسرع من خلال المنصات الرقمية. وبما أن النموذج لا يزال قيد التطوير، يحاول اللاعبون تقليل تردد العملاء من خلال تبسيط العقود ووضع الاشتراكات كبديل لملكية المركبات التقليدية.

يركز مقدمو الخدمات المستقلون، مثل FINN GmbH وViveLaCar GMbH وSIXT SE، على الوصول إلى علامات تجارية متعددة، بينما تستخدم البرامج المدعومة من الشركات المصنعة الأصلية مثل Hyundai Evolve+ وPorsche Drive الاشتراكات لتعريف العملاء بنماذج السيارات الكهربائية الخاصة بعلامة تجارية معينة. تدخل شركات التأجير والأساطيل أيضًا هذا المجال لأنها تمتلك بالفعل مركبات وأنظمة صيانة وشبكات تجديد تسويق. وهذا يمنحهم ميزة في استخدام الأسطول وإدارة القيمة المتبقية.

ترتبط الميزة التنافسية بشكل متزايد بشراء أسطول المركبات الكهربائية، ومرونة مدة الاشتراك، وتكامل التأمين، ودعم ما بعد البيع. إن مقدمي الخدمات الذين يقدمون صيانة التأمين والمساعدة على الطريق في حزمة شهرية واحدة هم في وضع أفضل لأن المستخدمين يريدون تكاليف يمكن التنبؤ بها. تعد الشراكات مع مصنعي المعدات الأصلية والتجار مهمة أيضًا لأنها تساعد مشغلي الاشتراك في الوصول إلى نماذج السيارات الكهربائية الأحدث وتقليل تكاليف اقتناء المركبات.

- على سبيل المثال، في يناير 2024، قامت SIXT وStellantis بتوسيع شراكتهما طويلة الأمد، والتي بموجبها من المتوقع أن تقوم Stellantis بتسليم ما يصل إلى 250,000 مركبة إلى SIXT في جميع أنحاء أوروبا وأمريكا الشمالية حتى عام 2026، مما يدعم مبادرات تحديث الأسطول والكهرباء.

قائمة بأبرز شركات الاشتراك في السيارات الكهربائية

- FINN GmbH (ألمانيا)

- سيكست سي(ألمانيا)

- ViveLaCar GmbH (ألمانيا)

- FAAREN GmbH (ألمانيا)

- شركة هيونداي موتور (كوريا الجنوبية)

- بورش ايه جي (ألمانيا)

- سيارات فولفو (السويد)

- لينك وشركاه (السويد)

- شركة نيو (الصين)

- شركة BYD المحدودة (الصين)

- شركة تسلا(نحن.)

- مجموعة بي إم دبليو (ألمانيا)

- مجموعة مرسيدس بنز AG (ألمانيا)

- فولكس فاجن ايه جي(ألمانيا)

- مجموعة رينو (فرنسا)

التطورات الصناعية الرئيسية

- أبريل 2026:أعلنت شركة Europcar UK أن حجوزات السيارات الكهربائية بالكامل زادت بنسبة 93% خلال عام 2025 مقارنة بالعام السابق، مما يعكس تسارع اعتماد المستهلكين لحلول التنقل بالسيارات الكهربائية. قامت الشركة بتوسيع نطاق توفر الطرازات الكهربائية بما في ذلك Tesla Model 3، وTesla Model Y، وJeep Avenger Electric، ومجموعة Mercedes-Benz EQ، وMG4 EV عبر أسطولها. وسلطت Europcar الضوء على ثقة العملاء المتزايدة في قيادة السيارات الكهربائية، مدعومة ببنية تحتية أوسع للشحن وقدرات مجموعة المركبات المحسنة.

- مارس 2026:أضافت Europcar UK سيارة JAECOO 7 إلى أسطولها من السيارات الكهربائية الهجينة القابلة للشحن (PHEV)، مما أدى إلى توسيع نطاق توافر المركبات منخفضة الانبعاثات لمستخدمي التنقل المرن. يدعم هذا الوصول الأوسع للمركبة الإضافية في النماذج القائمة على الاشتراك والتأجير.

- أكتوبر 2025: هأبرمت uropcar Mobility Group UK شراكة مع Voltric لدعم الاشتراك في المركبات الكهربائية وخدمات الوصول المرنة. ومن خلال الشراكة، تمكن العملاء من الوصول إلى مجموعة من السيارات الكهربائية بما في ذلك Tesla Model Y وPolestar 2 وBMW i4 وVolkswagen ID.4 وKia EV6 عبر خطط الاشتراك الشهري. تتيح الخدمة للمستخدمين تبديل المركبات دون التزامات الملكية، بينما توفر منصة Voltric إدارة الأسطول الرقمي، ودعم الشحن، وإدارة الاشتراك للمستخدمين من رجال الأعمال والأفراد..

- سبتمبر 2025:أطلقت OVO خطط Charge Anytime الشهرية، وهي أول اشتراك لشحن السيارات الكهربائية المنزلية والعامة في المملكة المتحدة. تبدأ الخطط بسعر 27.50 جنيهًا إسترلينيًا شهريًا، مما يساعد على تبسيط تكاليف تشغيل المركبات الكهربائية.

- أغسطس 2025: أطلقت Drivalia وSelfDrive U.K. Flexi Rent، وهي خدمة اشتراك سيارات شاملة تغطي طرازات ICE والهجينة والمركبات الكهربائية. تبدأ الخدمة من 199 جنيهًا إسترلينيًا شهريًا مع التزام لمدة شهر واحد على الأقل.

- يونيو 2025:أطلقت شركة Octopus Energy وBYD حزمة Power Pack Bundle في المملكة المتحدة، والتي تجمع بين BYD Dolphin والشاحن ثنائي الاتجاه والتعريفة الذكية. سعر الباقة أقل من 300 جنيه إسترليني شهريًا مع شحن منزلي مجاني.

- أغسطس 2024:تمحورت الاستقلالية من اشتراكات المركبات الكهربائية إلى خدمات بيانات الحكم الذاتي بالشراكة مع شركة Deloitte. حصلت الشركة على تمويل بقيمة 2.5 مليون دولار أمريكي وأكملت مبادلة الديون بالأسهم بقيمة 32 مليون دولار أمريكي.

تغطية التقرير

يوفر تحليل سوق اشتراكات السيارات الكهربائية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 18.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المركبة ومدة الاشتراك ونوع العميل ونوع الدفع والمنطقة |

| حسب نوع السيارة |

|

| حسب مدة الاشتراك |

|

| حسب نوع العميل |

|

| حسب نوع الدفع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.37 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 1.05 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 18.5٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع سيارات الدفع الرباعي والكروس أوفر السوق حسب نوع السيارة.

الطلب المتزايد على حلول التنقل المرنة يقود السوق.

تعد FINN GmbH وSIXT SE وVolvo Cars وHyundai Motor Company من أفضل اللاعبين في السوق.

استحوذت أوروبا على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.