حجم سوق الأقمار الصناعية للدفع الكهربائي، والمشاركة وتحليل الصناعة، حسب نوع القمر الصناعي (الهجين والكهربائي بالكامل)، حسب حجم القمر الصناعي (الأقمار الصناعية الصغيرة والمتوسطة والثقيلة)، حسب الدفع (الدفع الكهروحراري، الكهروستاتيكي، والكهرومغناطيسي)، حسب النظام الفرعي (الهيكل والآليات، نظام التحكم الحراري، نظام الطاقة الكهربائية، نظام التحكم في الارتفاع، تتبع القياس عن بعد والقيادة، برامج الطيران، نظام الدفع)، حسب التطبيق (رصد الأرض والعلوم والملاحة والاتصالات وعلم الفلك والتنبؤات الإقليمية 2026-2034

رؤى السوق الرئيسية

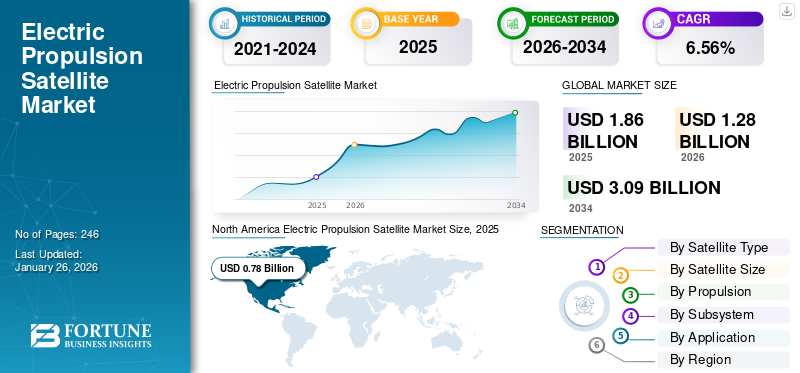

قُدر حجم سوق الأقمار الصناعية للدفع الكهربائي العالمي بـ 1.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1.28 مليار دولار أمريكي في عام 2026 إلى 3.09 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 6.56٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأقمار الصناعية للدفع الكهربائي بحصة سوقية بلغت 42.08٪ في عام 2025.

يستخدم قمر الدفع الكهربائي إما نظام دفع هجينًا أو كهربائيًا بالكامل. هذا نوع من الدفع الفضائي يستخدم الطاقة الكهربائية لتسريع أو إشعال احتراق الوقود من خلال أنواع مختلفة من الطاقة الكهربائية والكهرومغناطيسية. يعد الدفع الكهروحراري والدفع الكهروستاتيكي والدفع الكهرومغناطيسي من بعض أنواع الدفع المستخدمة في الأقمار الصناعية. ويمكن استخدامه لمجموعة متنوعة من التطبيقات الفضائية، مثل مراقبة الأرض والملاحة والاتصالات وعلم الفلك ودراسات البيئة وأبحاث الفضاء، وفقًا لمرافق كل منها.

على سبيل المثال، في فبراير 2023، أعلنت شركة Starfish Space أنها ستطلق قمرها الصناعي Otterpower Pup الذي يعمل بالدفع الكهربائي في منتصف عام 2023. ومن المتوقع أن يلتحم هذا القمر الصناعي مع قمر صناعي آخر في أواخر عام 2023، مما يمثل علامة فارقة مهمة نحو تحقيق دفع كهربائي عالي الأداء ومنخفض الاحتكاك لرسو الأقمار الصناعية التجارية في مدار أرضي منخفض. ارتفاع اعتمادالأقمار الصناعية الصغيرةمدفوعًا بالطلب على مجموعات الأقمار الصناعية، والتهديدات بالهجمات السيبرانية، وتسويق صناعة الفضاء، والتركيز على الوافدين الجدد إلى السوق للأقمار الصناعية الصغيرة، وهو ما يسهله توافر قطع الغيار الجاهزة تجاريًا.

أثرت أزمة كوفيد-19 بشكل كبير على قطاع الفضاء، مما أدى إلى تعليق أو تأجيل العقود المتعلقة بالأقمار الصناعية والمكونات الأساسية والأنظمة الفرعية. وفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD)، تأثرت العديد من الشركات المتوسطة والصغيرة التي تمتلك حصة كبيرة في صناعة الفضاء بشكل كبير. وأدى تفشي المرض إلى تركز السوق في صناعة الفضاء، مع القضاء على الشركات الصغيرة والشركات الناشئة، التي لعبت دورا حاسما في دعم الابتكار، وخلق فرص العمل، والنمو الاقتصادي، بسبب حواجز الدخول الكبيرة إلى السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأقمار الصناعية للدفع الكهربائي والمقاييس الرئيسية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 1.86 مليار دولار أمريكي

- حجم السوق عام 2026: 1.28 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.56% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الأقمار الصناعية ذات الدفع الكهربائي بحصة بلغت 42.27% في عام 2024. وتدعم هذه الهيمنة مخصصات الميزانية الفيدرالية المرتفعة لإطلاق الأقمار الصناعية العسكرية والمدنية والتجارية، إلى جانب وجود لاعبين رئيسيين مثل لوكهيد مارتن ونورثروب جرومان وبوينغ. وتتصدر المنطقة تبني تقنيات الدفع الكهربائي لمجموعات الأقمار الصناعية الصغيرة والكبيرة، مدفوعة بالمتطلبات الدفاعية ومبادرات الاتصال بالنطاق العريض.

- ومن حيث نوع الأقمار الصناعية، تحتفظ أنظمة الدفع الهجين بالحصة الأكبر بسبب قدراتها المجمعة على الوقود والكهرباء، في حين من المتوقع أن تنمو أقمار الدفع الكهربائية بالكامل بشكل أسرع، وذلك بسبب انخفاض كتلة الإطلاق ومزايا التكلفة. لا تزال الأقمار الصناعية الثقيلة تهيمن على قطاع الحجم، لكن الأقمار الصناعية الصغيرة تظهر باعتبارها الأسرع نموًا بسبب الطلب المتزايد على كوكبات المدار الأرضي المنخفض (LEO) للاتصالات ومراقبة الأرض.

أبرز المعالم الإقليمية:

- الولايات المتحدة: تسريع إطلاق الأقمار الصناعية الكهربائية الصغيرة والهجينة للاستخدام الدفاعي والتجاري؛ ويدعم التمويل الحكومي، مثل ميزانية التتبع الفضائي التابعة لقوة الفضاء الأمريكية البالغة 584 مليون دولار أمريكي، البحث والتطوير في مجال الدفع.

- أوروبا: استثمار وكالة الفضاء الأوروبية في تقليل كتلة الأقمار الصناعية وتكاليف الإطلاق من خلال تكنولوجيا الدفع الكهربائي من الجيل التالي يدفع النمو الإقليمي؛ تقود إيرباص وتاليس الابتكار في مجال الأقمار الصناعية الهجينة والكهربائية بالكامل.

- الصين والهند: التوسع السريع في أنظمة الدفع الكهربائي المحلية؛ وتدعم مبادرات مثل مبادرة تقييم الأقمار الصناعية العالمية (GSAT) في الهند وبرامج كوكبة المدار الأرضي المنخفض (LEO) في الصين الطلب الكبير.

- اليابان: ركزت على أبحاث الفضاء المتقدمة والبعثات بين الكواكب، مما أدى إلى زيادة الطلب على حلول الدفع الكهربائي عالي الدفع.

- بقية العالم: التبني الناشئ في أمريكا الجنوبية والشرق الأوسط، مع شراكة INVAP وRoscosmos الأرجنتينية التي تمثل تطورات استراتيجية.

اتجاهات سوق الأقمار الصناعية ذات الدفع الكهربائي

الطلب المتكرر على الأقمار الصناعية الصغيرة ومجموعاتها للمساعدة في نمو سوق الأقمار الصناعية ذات الدفع الكهربائي

على مدى العقد الماضي، كانت هناك زيادة كبيرة في الاعتماد على الأقمار الصناعية الصغيرة ومجموعاتها لمختلف التطبيقات الدفاعية والاقتصادية، مدفوعة بتطور صناعة الفضاء. تجتذب الأقمار الصناعية الصغيرة، بسبب قدرتها على تحمل التكاليف والتوافر الكبير لقطع الغيار التجارية الجاهزة، وافدين جدد إلى قطاع الفضاء.

وسيزداد عدد الأقمار الصناعية الصغيرة بنحو 1000 في الفترة من 2020 إلى 2022. وفي الفترة من 2012 إلى 2022، تم وضع أكثر من 1700 قمر صناعي أصغر في المدار. وبحلول عام 2025، سيتم إطلاق حوالي 1000 قمر صناعي صغير إلى المدار كل عام.

- شهدت أمريكا الشمالية نموًا في سوق الأقمار الصناعية للدفع الكهربائي من 6.73 مليار دولار أمريكي في عام 2023 إلى 7.55 مليار دولار أمريكي في عام 2024.

على سبيل المثال، في فبراير 2023، تطور السوق من أقمار البرمجيات التناظرية إلى الأقمار الصناعية الرقمية. أطلقت MDA، وهي واحدة من أكبر موردي التكنولوجيا والخدمات في العالم لصناعة الفضاء العالمية، خطًا جديدًا من منتجات الأقمار الصناعية الرقمية المحددة بالبرمجيات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الأقمار الصناعية للدفع الكهربائي

ارتفاع عدد عمليات الإطلاق الفضائية للتطبيقات الدفاعية والتجارية لتعزيز نمو السوق

إن الطلب المستمر على الأقمار الصناعية في تطبيقات الدفاع والأعمال، بما في ذلك أنشطة الاستخبارات والمراقبة والاستطلاع (ISR)، وعمليات القيادة والسيطرة، وصناعة الطاقة أو العمليات الحكومية، يقود نمو السوق. وبالإضافة إلى ذلك، تستخدم القوات المسلحة في جميع أنحاء العالم تطبيقات دفاعية مثل الاتصالات والملاحة والاستخبارات والاستطلاع والمراقبة، مما يزيد من الطلب.

ونظرًا لأدائها وكفاءتها العالية، يتم استخدام أقمار الدفع الكهربائي في مجموعة واسعة من القطاعات، الأمر الذي سيقود تطورات السوق. يتم استخدام الأقمار الصناعية الصغيرة الكهربائية بالكامل بشكل متزايد نظرًا لتكلفتها المنخفضة والتوافر التجاري للأنظمة وقطع الغيار الجاهزة لتجميع الأقمار الصناعية. بالإضافة إلى ذلك، يتم استخدامها في مجموعة متنوعة من القطاعات، مثل الخدمات المصرفية والطيران وتجارة التجزئة والطاقة والنفط والغاز والتعدين والاتصالات وغيرها، مما يؤدي إلى توسيع حجم السوق.

ومن المتوقع أن يتكثف هذا الاتجاه، وفقًا لمكتب المحاسبة الحكومي الأمريكي، الذي يتوقع إطلاق 58 ألف قمر صناعي جديد بحلول نهاية العقد، أي أكثر من ضعف العدد الحالي من المركبات الفضائية العاملة. تهدف عمليات الإطلاق المستمرة والمتوقعة للمجموعات الضخمة إلى تقديم خدمات حيوية مثل الوصول إلى الإنترنت عريض النطاق للمجتمعات الريفية المحرومة وما إلى ذلك.

الاستثمار الصناعي في التكنولوجيا المتقدمة والتمويل الحكومي لمراقبة الفضاء لتعزيز نمو السوق

يستثمر اللاعبون الرئيسيون في السوق مثل مجموعة Thales وOHB SE وشركة Boeing وغيرها في الطلب المرتفع على الأقمار الصناعية ذات الدفع الكهربائي نظرًا لقوتها وكفاءتها وتسويق الخدمات الفضائية. على سبيل المثال، في فبراير 2023، حصلت شركة Thales Alenia Space على عقد من المعهد الكوري لأبحاث الفضاء الجوي (KARI) لتزويد نظام الدفع الكهربائي الخاص بها للأقمار الصناعية المجمعة على متن GEOKOMPSAT-3، والتي سيتم إطلاقها بحلول عام 2027.

في أبريل 2023، ومن أجل رفع مستوى الوعي بالمجال الفضائي، استثمرت قوات الفضاء الأمريكية في أجهزة الاستشعار الأرضية والسطحية، وأنظمة المراقبة، والبيانات من الأقمار الصناعية لتتبع الأعمال. ولتحسين اكتشاف وتتبع وتحديد الأجسام التي تدور حول الأرض، تتضمن ميزانية الفرع العسكري للعام المالي 2024 مبلغ 584 مليون دولار أمريكي لأنشطة التتبع الفضائي، مثل تطوير التلسكوبات البصرية وأقمار المراقبة الصناعية.

العوامل المقيدة

من المتوقع أن يؤدي ارتفاع تكلفة RDT&E لتطوير نظام الدفع الكهربائي والأعطال وارتفاع تكلفة أجهزة الاستشعار إلى إعاقة نمو السوق

تمثل عملية تطوير الأقمار الصناعية ذات الدفع الكهربائي تحديًا تقنيًا، حيث تتطلب استثمارات رأسمالية طويلة الأجل وعالية المخاطر، وفقًا لتقرير المفوضية الأوروبية حول قطاع الدفع الكهربائي والأقمار الصناعية. غالبًا ما تتعاون الكيانات الخاصة مع الوكالات الحكومية نظرًا للموارد المالية الكبيرة المطلوبة لمثل هذه المساعي. علاوة على ذلك، تساهم المعايير الصارمة لضمان المنتج والجودة، الإلزامية لجميع الأقمار الصناعية، في ارتفاع تكاليف البحث والتطوير.

قد يتأثر نجاح المهمة الفضائية بشكل مباشر بخلل في أجهزة استشعار الأقمار الصناعية. من أجل اتخاذ قرارات مستنيرة طوال المهمة، تعد دقة وموثوقية بيانات الاستشعار أمرًا ضروريًا. قد يؤدي فشل أجهزة الاستشعار إلى عدم كفاية جمع البيانات، وانخفاض دقة القياس، واتخاذ قرارات أكثر خطورة.

تحليل تجزئة سوق الأقمار الصناعية للدفع الكهربائي

عن طريق تحليل نوع الأقمار الصناعية

سيؤدي الاعتماد العالي لجميع أنظمة الدفع الكهربائية لتسريع تصنيع الأقمار الصناعية إلى دفع نمو السوق

استنادًا إلى نوع القمر الصناعي، ينقسم السوق إلى هجين وكهربائي بالكامل.

من المتوقع أن يكون القطاع الكهربائي بالكامل هو الأسرع نموًا في الفترة من 2024 إلى 2032. ومن المتوقع أن تؤدي التطبيقات المتزايدة للخدمات الفضائية في المجالات التجارية والعسكرية إلى زيادة الطلب على الأقمار الصناعية التي تعمل بالدفع الكهربائي بالكامل. تتميز هذه الأقمار الصناعية بخفة الوزن وتتحمل تكاليف إطلاق منخفضة لكل كجم بسبب عدم وجود أنظمة تخزين الوقود الدفعي التقليدية.

ومن المتوقع أن يصل القطاع الهجين إلى 61.59% من حصة السوق العالمية في عام 2026، مدعومًا بالاعتماد المتزايد لتقنية تحديد الليزر للمنصات المحمولة جواً. يعد الأسطول المتنامي الذي يجمع بين أنظمة الدفع الكهربائي وأنظمة الدفع المعتمدة على الوقود أحد العوامل التي تعزز هيمنة هذا القطاع.

عن طريق تحليل حجم القمر الصناعي

قسم الأقمار الصناعية الثقيلةهيمنت بسبب الاعتماد العالي للأقمار الصناعية الصغيرة

بناءً على حجم القمر الصناعي، يتم تصنيف سوق الأقمار الصناعية ذات الدفع الكهربائي إلى أقمار صناعية صغيرة، وأقمار متوسطة، وأقمار ثقيلة.

استحوذ قطاع الأقمار الصناعية الثقيلة على أكبر حصة سوقية في عام 2023 ومن المرجح أن ينمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة بسبب الطلب الكبير على الأقمار الصناعية الثقيلة من الحكومات والقوات المسلحة على مستوى العالم.

تشير التقديرات إلى أن الأقمار الصناعية الصغيرة هي القطاع الأسرع نموًا خلال الفترة المتوقعة، مدعومة بالارتفاع الملحوظ في استثمارات البحث والتطوير للأبراج الصغيرة والمتناهية الصغر والأقمار الصناعية النانوية. وتهدف هذه الاستثمارات إلى دعم التطبيقات المختلفة في مجالات مثل القوات المسلحة، والبحوث البيئية، والاتصالات أثناء الطيران، والإنترنت عبر الأقمار الصناعية. وفي خضم الحرب الروسية الأوكرانية، قدمت ستارلينك دعمًا بالغ الأهمية عبر الأقمار الصناعية للقوات المسلحة الأوكرانية للاستخبارات العسكرية. من المتوقع أن يؤدي الارتفاع في استخدام شبكات الأقمار الصناعية الصغيرة التجارية ذات المدار الأرضي المنخفض (LEO) للتطبيقات العسكرية إلى زيادة الطلب على تركيب أقمار صناعية صغيرة الحجم تعمل بالدفع الكهربائي خلال فترة التنبؤ. يتصدر قطاع الأقمار الصناعية الثقيلة كتلة الأقمار الصناعية، حيث استحوذ على 44.38٪ من حصة السوق في عام 2026.

- ومن المتوقع أن يمتلك قطاع الأقمار الصناعية الصغيرة حصة قدرها 44% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل الدفع

قطاع الدفع الحراري الكهروحراري أدى إلى ارتفاع الطلب على الدفع الحراري الكهربائي للأقمار الصناعية

حسب الدفع، يتم تصنيف السوق إلى الدفع الكهروحراري، والدفع الكهروستاتيكي، والدفع الكهرومغناطيسي.

استحوذ قطاع الدفع الكهروحراري على أعلى حصة سوقية في عام 2023، ومن المتوقع أن يحافظ على هيمنته خلال الفترة المتوقعة. وقد استثمر اللاعبون الرئيسيون على مستوى العالم في البحث والتطوير في مجال الدفع الكهروحراري للأقمار الصناعية، وذلك بسبب ارتفاع الطلب على الدفع الكهروحراري للأقمار الصناعية.

من المتوقع أن يكون قطاع الدفع الكهروستاتيكي هو الأسرع نموًا خلال فترة التنبؤ. إن المتطلبات المتزايدة لمختلف محركات الدفع الأيونية في تصنيع الأقمار الصناعية تعزز تطوير السوق. من المتوقع أن يؤدي الاستثمار الحكومي في أنظمة الدفع الكهروستاتيكية على منصات الأقمار الصناعية إلى دفع نمو السوق خلال فترة التنبؤ.

عن طريق تحليل النظام الفرعي

يهيمن قطاع نظام الدفع بسبب زيادة الاستثمار في أنظمة الدفع

استنادا إلى النظام الفرعي، وينقسم السوق إلى هيكل وآليات، ونظام التحكم الحراري (TCS)، ونظام الطاقة الكهربائية (EPS)، ونظام التحكم في الارتفاع (ACS)،القياس عن بعدالتتبع والأوامر، وبرامج الطيران، ونظام الدفع، وغيرها.

من المتوقع أن يكون قطاع نظام الدفع هو القطاع الأسرع نموًا خلال فترة التنبؤ. تستثمر وكالات الفضاء والجهات الفاعلة الرئيسية في السوق في جميع أنحاء العالم في أنظمة الدفع الكهربائي من الجيل التالي وتعتمدها، وتخصص الأموال من ميزانياتها الفيدرالية للدفع الفضائي، مدفوعة بارتفاع الطلب على خدمات الأقمار الصناعية لمختلف التطبيقات.

من المتوقع أيضًا أن يسجل قطاع نظام الطاقة الكهربائية (EPS) معدل نمو سنوي مركب كبير خلال الجدول الزمني للتحليل. سيؤدي الاعتماد المتزايد للأنظمة الفرعية على متن حافلات الأقمار الصناعية في إطار برامج التحديث الحكومية إلى دفع تقدم السوق خلال الفترة المتوقعة. من المتوقع أن يؤدي الاستثمار الحكومي في المنصات العسكرية والمدنية والتجارية ضد التهديدات المختلفة إلى دفع نمو السوق في السنوات القادمة.

عن طريق تحليل التطبيق

سيطر قطاع مراقبة الأرض والعلوم بسبب تطوير الجيل القادم من الأقمار الصناعية لرصد الأرض

من حيث التطبيق، يتم تقسيم السوق إلى مراقبة الأرض وعلومها والملاحة والاتصالات وعلم الفلك واستكشاف الكواكب والفضاء وغيرها.

ومن المتوقع أن يصل قطاع مراقبة الأرض والعلوم إلى 34.50% من حصة السوق في عام 2026. وتقوم وكالات الفضاء بتطوير أقمار صناعية متطورة لمراقبة الأرض والعلوم البيئية، خاصة أنظمة المدار الأرضي المنخفض (LEO)، والتي من المتوقع أن تعزز توقعات السوق.

ويقدر أيضًا أن قطاع الاتصالات هو الأسرع نموًا خلال فترة الدراسة. وترجع هذه الزيادة إلى الاستخدام العالي للاتصالات عبر الأقمار الصناعية، بما في ذلك الاتصالات والترفيه على متن الطائرة وغيرهااتصالاتخدمات. ومن المتوقع أيضًا أن يؤدي الاستثمار الحكومي في البنية التحتية للاتصالات العسكرية والتجارية إلى دفع السوق خلال فترة التوقعات.

رؤى إقليمية

بناءً على المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America Electric Propulsion Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 42.08% من حصة السوق العالمية، لتصل قيمتها إلى 0.78 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.54 مليار دولار أمريكي في عام 2026. إن تخصيص الميزانية الفيدرالية المرتفعة لإطلاق الأقمار الصناعية العسكرية والمدنية والتجارية من الجيل الجديد بسبب الحاجة المتزايدة للخدمات القائمة على الأقمار الصناعية سيعزز تطوير السوق الإقليمية. منذ تسويق صناعة الفضاء في عام 2008، ازدهر العديد من الوافدين الجدد إلى قطاع الفضاء في أمريكا الشمالية. بالإضافة إلى ذلك، من المتوقع أن يؤدي عدد متزايد من عمليات إطلاق الأقمار الصناعية الصغيرة إلى تعزيز نمو السوق خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.51 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 0.35 مليار دولار أمريكي في عام 2025، وهو ما يمثل 18.82٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.24 مليار دولار أمريكي في عام 2026. وقد خططت الدول الأعضاء في الاتحاد الأوروبي للاستثمار في وكالة الفضاء الأوروبية (ESA) لصنع أقمار صناعية من الجيل التالي لأنظمة الدفع الكهربائي لتقليل كتلة الإطلاق والتكلفة. سيدفع هذا العامل نمو سوق الأقمار الصناعية للدفع الكهربائي خلال السنوات القادمة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.06 مليار دولار أمريكي بحلول عام 2026 ومن المتوقع أن يصل سوق ألمانيا إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 0.49 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 26.46٪، ومن المتوقع أن تصل إلى 0.34 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى زيادة الاستثمار في البحث والتطوير في قدرات الدفع الكهربائي المحلية من قبل وكالات الفضاء الإقليمية والجهات الفاعلة الرئيسية في السوق. كما يتم استخدام هذه الأنظمة على نطاق واسع في عمليات الدفاع والأمن الداخلي، إلى جانب ارتفاع مخصصات الميزانية، مما يدفع تنمية السوق في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذ سوق بقية العالم على 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.64٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.16 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يحتفظ بقية العالم بحصة سوقية كبيرة. ومع ذلك، فإنه سيسجل معدل نمو سنوي مركب أقل من المتوسط خلال الفترة المتوقعة بسبب نقص الدعم المالي من الحكومات والطلب على برامج الفضاء.

اللاعبون الرئيسيون في الصناعة

زيادة المشاريع المشتركة من قبل اللاعبين الرئيسيين لتعزيز نمو السوق

ينمو السوق العالمي بوتيرة كبيرة بسبب وجود لاعبين رئيسيين في السوق مثل شركة لوكهيد مارتن، وشركة بوينغ، ومجموعة تاليس، وشركة أيروجيت روكيتداين القابضة، وإيرباص إس إيه إس، وشركة نورثروب جرومان وغيرها. من أجل الحصول على ميزة تنافسية، يعد الاعتماد المتزايد للدفع الكهربائي على الوقود الأحفوري عنصرًا أساسيًا في حصة سوق الأقمار الصناعية للدفع الكهربائي. سيتم دعم تخفيض التكاليف الإجمالية والحصول على المزيد من مهام مشاركة الرحلات بعوامل إضافية، على سبيل المثال. التقدم التقني والتعاون.

قائمة أفضل شركات الأقمار الصناعية للدفع الكهربائي:

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- مجموعة تاليس (فرنسا)

- شركة بوينغ(نحن.)

- ايرباص S.A.S.(فرنسا)

- أوه بي إس إي. (ألمانيا)

- INVAP S.E. (الأرجنتين)

- شركة أكسيون سيستمز

- شركة Aerojet Rocketdyne Holding Inc. (الولايات المتحدة)

- ArianeGroup GmbH (فرنسا)

- شركة AeroAstro (الولايات المتحدة)

- إس إس سي روسكوزموس (روسيا)

- مجموعة سافران (فرنسا)

- سيتيل إس بي إيه. (إيطاليا)

التطورات الصناعية الرئيسية:

- فبراير 2023 –حصلت شركة Thales Alenia Space على عقد من المعهد الكوري لأبحاث الفضاء الجوي (KARI) لتزويد أنظمة الدفع الكهربائية لقمر الاتصالات متعدد النطاق GEO-KOMSAT-3 المجهز بنظام التعزيز القائم على الأقمار الصناعية (SBAS)، المقرر إطلاقه بحلول عام 2027.

- أبريل 2023– كشفت شركة Exotrail عن عقد جديد مع شركة Satrec لتصنيع الأقمار الصناعية للشروع في نظام دفع كهربائي للمركبات الفضائية لمهمة حكومية كورية. تعتبر مبادرة Satrec رائدة عالميًا في مجال حلول مراقبة الأرض، وتعمل من كوريا. ولتلبية احتياجات القمر الصناعي لمراقبة الأرض للتنقل في الفضاء، والذي سيكون بمثابة مهمة بحث وتطوير حكومية في كوريا، اختاروا استخدام منتج Exotrails Spaceware.

- يونيو 2023 –تم توقيع مذكرة تفاهم بين شركة Safran Electronics & Defense وشركة Terran Orbital لدراسة والتحقق من متطلبات إنتاج جيل جديد من أنظمة الدفع الكهربائية للأقمار الصناعية في الولايات المتحدة، استنادًا إلى محركات البلازما Safran PPSX00.

- سبتمبر 2023– عقد مع ENPULSION لتزويدهم بـ CONNECTإنترنت الأشياء (IoT)كوكبة بأنظمة الدفع الكهربائية التي وقعتها شركة PlanSys، إحدى أكبر المبادرات الخاصة في قطاع تكنولوجيا الأقمار الصناعية والفضاء في تركيا. يجمع نظام الدفع ENPULSION NANO، الذي يضم أكثر من 200 وحدة موجودة بالفعل في الفضاء، بين التراث والتصميم الأمثل لمركبة فضائية صغيرة.

- ديسمبر 2023 –أعلنت شركة Neutron Star Systems (NSS) عن توقيع عقدها الثاني مع وكالة الفضاء الأوروبية لتقديم "كثافة دفع عالية جدًا للنقل الفضائي". وبموجب الاتفاقية، ستقوم NSS وشركاؤها بتطوير وإنتاج نموذج أولي لتكنولوجيا الدفع الكهربائي عالية الطاقة HPEP، والتي من شأنها أن تضع الأسس للمهام المستقبلية التي تنفذ نشر هذه التقنيات لضمان الاستقلال الأوروبي والقدرة التشغيلية.

تغطية التقرير

ويحلل تقرير البحث جوانب مختلفة، مثل اللاعبين الرئيسيين، والتحليل الإقليمي، وعروض المنتجات، والمستخدمين النهائيين للأقمار الصناعية ذات الدفع الكهربائي. كما يقدم أيضًا رؤى سوقية حول التقنيات المتقدمة والاتجاهات والمشهد التنافسي وأسعار المنتجات ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى الجوانب المذكورة أعلاه، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.56% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب نوع القمر الصناعي

|

|

حسب حجم القمر الصناعي

|

|

|

بواسطة الدفع

|

|

|

بواسطة النظام الفرعي

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 1.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 1.28 مليار دولار أمريكي في عام 2026 إلى 3.09 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 6.56٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

كان قطاع الأقمار الصناعية الصغيرة هو القطاع الرائد في السوق.

تعد شركة Lockheed Martin Space، وThales Group، وThe Boeing Company، وAirbus S.A.S.، وOHB S.E.، وAerojet Rocketdynem، وNorthrop Grumman Corporation من اللاعبين الرائدين في السوق العالمية.

استحوذت أمريكا الشمالية على حصة سوقية مهيمنة في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 246

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة