حجم سوق حافلات الأقمار الصناعية، والمشاركة وتحليل الصناعة، حسب الحجم (القمر الصناعي الصغير، والقمر الصناعي المتوسط، والقمر الصناعي الثقيل)، حسب النظام الفرعي (الهياكل والآليات، ونظام التحكم الحراري، ونظام الطاقة الكهربائية (EPS)، ونظام التحكم في الارتفاع، وتتبع القياس عن بعد والتحكم (TT&C)، ونظام الدفع)، حسب التطبيق (رصد الأرض والأرصاد الجوية، والاتصالات، والبحث العلمي والاستكشاف، والمراقبة والأمن، ورسم الخرائط والملاحة)، حسب المستخدم النهائي (الدفاع، المدني والحكومي، والتجاري)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

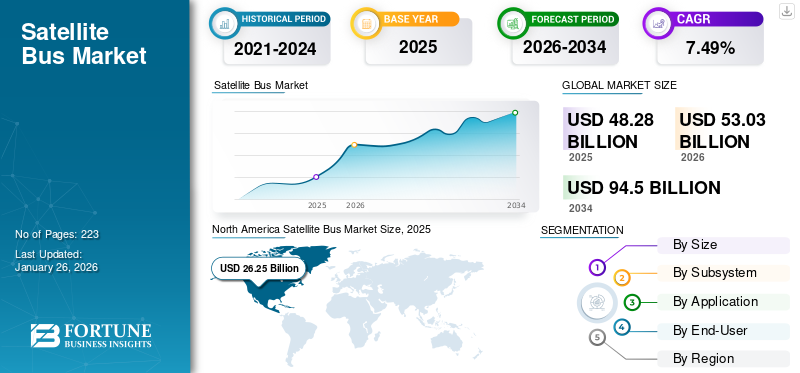

بلغت قيمة سوق الحافلات الفضائية العالمية 48.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو من دولار أمريكي53.03مليار دولار في عام 202694.50مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره7.49%. سيطرت أمريكا الشمالية على سوق حافلات الأقمار الصناعية بحصة سوقية تبلغ54.37% في عام 2025.

تعتبر حافلة الأقمار الصناعية، والمعروفة أيضًا بحافلة المركبة الفضائية أو منصة الأقمار الصناعية، تجميعًا رئيسيًا وجزءًا من القمر الصناعي، وتعمل كإطار هيكلي لها. وهو يشمل الأنظمة الفرعية الأساسية اللازمة لعمليات القمر الصناعي، في حين يتم دمج الحمولة الخاصة بمهمة القمر الصناعي واختبارها على منصة القمر الصناعي. وهي تتألف من مكونات مختلفة، بما في ذلك الهياكل والآليات، ونظام التحكم الحراري، ونظام الطاقة الكهربائية، ونظام التحكم في الارتفاع، وتتبع القياس عن بعد والتحكم (TT&C)، ونظام الدفع.

تكامل الذكاء الاصطناعي والتعلم الآليأحدثت التقنيات في أنظمة الأقمار الصناعية ثورة في معالجة البيانات والكفاءة التشغيلية. وتمكن هذه التقنيات الأقمار الصناعية من تحليل كميات هائلة من البيانات في الوقت الحقيقي، وتحسين عمليات صنع القرار والاستجابة التشغيلية. وفقًا للرؤى المسجلة في ديسمبر 2023، يستثمر العديد من مصنعي الأقمار الصناعية في أنظمة تعتمد على الذكاء الاصطناعي لتعزيز استقلالية الأقمار الصناعية وتقليل الحاجة إلى تدخلات التحكم الأرضي، وبالتالي تبسيط العمليات وخفض التكاليف.

يوفر اعتماد التصميمات المعيارية في تصنيع الأقمار الصناعية قدرًا أكبر من المرونة وقابلية التوسع. يمكّن هذا النهج الشركات المصنعة من إنشاء منصات أقمار صناعية يمكن تخصيصها بسهولة لمختلف المهام، مما يقلل من أوقات التطوير وتكاليفه. على سبيل المثال، في يناير 2024، سلط تقرير مبادرة Apex Standardized Satellite Bus Foundation الضوء على أن العديد من الشركات تركز الآن على المكونات الموحدة، والتي يمكن استخدامها عبر أنواع متعددة من الأقمار الصناعية، مما يؤدي إلى خفض تكاليف الإنتاج وتسهيل النشر السريع.

أثر جائحة كوفيد-19 بشكل كبير على سوق حافلات الأقمار الصناعية العالمية من خلال تعطيل سلاسل التوريد وتأخير التطورات المخطط لها في تصنيع الفضاء. وشدد الوباء على الدور الأساسي للأقمار الصناعية في توفير خدمات الاتصالات والبيانات الحيوية، مما ساعد في الحفاظ على بعض زخم السوق خلال الأزمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق حافلات الأقمار الصناعية العالمية

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي48.28مليار

- حجم السوق 2026: دولار أمريكي53.03مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي94.50مليار

- معدل النمو السنوي المركب:7.49%من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق حافلات الأقمار الصناعية بـ54.37%حصة في عام 2025، مدفوعة باستثمارات كبيرة من وكالة ناسا، ووزارة الدفاع الأمريكية، وشركات خاصة مثل سبيس إكس ولوكهيد مارتن. وتدعم قيادة المنطقة النشر السريع لمجموعات الأقمار الصناعية للإنترنت عريض النطاق، ومراقبة الأرض، والتطبيقات العسكرية.

- من خلال النظام الفرعي، من المتوقع أن يسجل نظام الطاقة الكهربائية (EPS) أعلى نمو بسبب الطلب المتزايد على حلول الطاقة المستدامة في عمليات الأقمار الصناعية، تغذيها الابتكارات مثل أنظمة التخزين المتكاملة للطاقة الشمسية. وتظل الأقمار الصناعية الصغيرة هي فئة الحجم السائدة، مع زيادة اعتمادها في المهمات منخفضة التكلفة، والأقمار الصناعية المكعبة، وعمليات نشر الكوكبات.

أبرز المعالم الإقليمية:

- الولايات المتحدة: تعمل مبادرات التمويل القوية، مثل استثمار شركة Apple بقيمة 450 مليون دولار أمريكي في شبكة الأقمار الصناعية وتوسيع Starlink من SpaceX، على تسريع عمليات نشر الأقمار الصناعية التجارية.

- أوروبا: تعمل برامج الصفقة الخضراء الأوروبية ووكالة الفضاء الأوروبية على الترويج لمنصات ساتلية معيارية وفعالة من حيث التكلفة. العقود المبرمة مع إيرباص وتاليس ألينيا سبيس تسلط الضوء على أولويات التوسع في مجال الدفاع والنطاق العريض.

- الصين: مساهم رئيسي من خلال برامج الحزام والطريق الفضائية وكوكبات المدار الأرضي المنخفض التي تهدف إلى تغطية الاتصالات والمراقبة العالمية.

- اليابان: تعمل شركة Mitsubishi Heavy Industries على تطوير منصات الأقمار الصناعية المتوسطة والثقيلة لدعم مشاريع الملاحة والدفاع الإقليمية.

- الهند: تزايد البرامج والشراكات المحلية (على سبيل المثال، شركة Centum Electronics) للأقمار الصناعية منخفضة التكلفة، مدفوعة بمبادرات ISRO والشركات الفضائية الناشئة المدعومة من الحكومة.

اتجاهات سوق الحافلات الفضائية

تصغير مكونات الأقمار الصناعية، ونمطية وتوحيد تصاميم الأقمار الصناعية، وقدرات الخدمة في المدار

تعمل اتجاهات سوق حافلات الأقمار الصناعية نحو تصغير مكونات الأقمار الصناعية على تسريع النمو. ومن خلال تنفيذ تصغير التكنولوجيا، يمكن تقليل تكاليف تطوير الأقمار الصناعية وإطلاقها بشكل كبير. وفي يناير 2024، قُدر حجم سوق الأقمار الصناعية المصغرة بنحو 3.4 مليار دولار أمريكي، مع مسار نمو إيجابي. لقد فتحت التطورات الأخيرة في الأقمار الصناعية النانوية والأقمار الصناعية المكعبة إمكانيات جديدة في تكنولوجيا الفضاء، مما أتاح مهمات ساتلية ميسورة التكلفة ويمكن الوصول إليها بسهولة.

أتاحت التطورات الأخيرة في مجال التصغير تطوير أقمار صناعية أصغر حجمًا وأكثر كفاءة، مما أدى إلى تقليل التكاليف وأوقات الإطلاق. على سبيل المثال، تعاونت Benchmark مع DARPA لإنشاء وحدة قياس إشعاع مدمجة للأقمار الصناعية الخاصة بالطقس في سبتمبر 2024. وتجسد هذه الوحدة كيف يمكن للمكونات المصغرة أن تعزز وظائف القمر الصناعي مع الحفاظ على معايير الأداء.

- شهدت أمريكا الشمالية نموًا في سوق الحافلات الفضائية من 17.43 مليار دولار أمريكي في عام 2023 إلى 24.34 مليار دولار أمريكي في عام 2024.

يعد تطوير قدرات الخدمة في المدار اتجاهًا رئيسيًا آخر في السوق. تتيح هذه التقنيات خدمة الأقمار الصناعية وتزويدها بالوقود وتحديثها أثناء وجودها في المدار، مما يطيل عمرها التشغيلي ويقلل الحاجة إلى عمليات استبدال مكلفة. وفي فبراير 2024، بدأت العديد من الشركات الاستثمار في حلول الخدمة في المدار، مع إدراكها للفوائد المحتملة من حيث توفير التكاليف والاستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق حافلات الأقمار الصناعية

زيادة الاستثمارات في عمليات إطلاق الأقمار الصناعية تؤدي إلى نمو قوي في سوق حافلات الأقمار الصناعية

تمويل الحكومة والقطاع الخاص: تعمل الحكومات في جميع أنحاء العالم، إلى جانب الشركات الخاصة، على زيادة استثماراتها في استكشاف الفضاء وتكنولوجيا الأقمار الصناعية. تشمل الأمثلة البارزة مبادرات وكالة ناسا ووكالة الفضاء الأوروبية وكيانات خاصة مثل SpaceX وBlue Origin. ويهدف تدفق التمويل هذا إلى تطوير تقنيات أقمار صناعية جديدة وتوسيع شبكات الأقمار الصناعية الحالية، مما يعزز بشكل مباشر الطلب على حافلات المركبات الفضائية.

تعمل الاستثمارات الكبيرة من الجهات الحكومية والخاصة على إعادة تشكيل مشهد إطلاق الأقمار الصناعية. على سبيل المثال، أعلنت شركة Apple عن استثمار بقيمة 450 مليون دولار أمريكي في شبكات الأقمار الصناعية لتعزيز قدراتها في مجال خدمات الطوارئ، مما يشير إلى اهتمام الشركات القوي بالبنية التحتية للأقمار الصناعية. وبالمثل، جمعت شركة Reflex Aerospace مبلغ 7.47 مليون دولار أمريكي لتطوير مجموعة أقمار صناعية أوروبية للإنترنت عريض النطاق، مما يوضح الاتجاه المتزايد للتمويل الموجه نحو مبادرات الأقمار الصناعية.

ارتفاع الطلب على خدمات الأقمار الصناعية: أدت الحاجة المتزايدة للخدمات المعتمدة على الأقمار الصناعية، مثل الاتصالات ومراقبة الأرض والملاحة، إلى زيادة عمليات إطلاق الأقمار الصناعية. ومع نشر المزيد من الأقمار الصناعية، يزداد الطلب على منصات الأقمار الصناعية الموثوقة والفعالة التي يمكنها دعم هذه المهام بشكل مماثل.

وفي عام 2023، حققت صناعة الأقمار الصناعية التجارية إنجازاً تاريخياً بإطلاق 2877 قمراً صناعياً، مما يمثل زيادة بنسبة 14.6% عن العام السابق. وتعكس هذه الزيادة في عمليات الإطلاق الطلب المتزايد على خدمات الأقمار الصناعية والاستثمار القوي من القطاعين الحكومي والخاص للاستثمار في تكنولوجيا الأقمار الصناعية، وبالتالي دفع السوق إلى الأمام.

الاعتماد العالي على مجموعات الأقمار الصناعية لمختلف تطبيقات الأقمار الصناعية لتحقيق نمو السوق

تقود شركات مثل SpaceX، وOneWeb، ومشروع Kuiper التابع لأمازون، الطريق في نشر مجموعات الأقمار الصناعية المتقدمة. وتهدف هذه الكوكبات، التي تتألف من مئات أو آلاف الأقمار الصناعية الصغيرة، إلى توفير تغطية عالمية للنطاق العريض وتحسين الاتصال في المناطق المحرومة. ومن المتوقع أن يؤدي نمو هذه المجموعات إلى إحداث ثورة في إمكانية الوصول إلى الإنترنت وزيادة الطلب على منصات الأقمار الصناعية التي تدعمها.

تتضمن مجموعات الأقمار الصناعية، وخاصة تلك الموجودة في المدار الأرضي المنخفض (LEO)، أقمارًا صناعية متعددة تعمل جنبًا إلى جنب لتوفير تغطية شاملة وتحسين الأداء. تتيح هذه البنية عرض نطاق ترددي أعلى وزمن وصول أقل، مما يجعلها مثالية لتطبيقات مثل الإنترنت واسع النطاق وجمع البيانات في الوقت الفعلي.

إن تعدد استخدامات مجموعات الأقمار الصناعية يدعم مجموعة واسعة من التطبيقات، بما في ذلك الاتصالات ومراقبة الأرض والملاحة والبحث العلمي. ومع اعتماد الصناعات بشكل متزايد على بيانات الأقمار الصناعية لاتخاذ القرار والكفاءة التشغيلية، يتزايد الطلب على حافلات الأقمار الصناعية القادرة على دعم هذه الأبراج.

يسمح نشر مجموعات الأقمار الصناعية بتقاسم التكاليف بين الأقمار الصناعية المتعددة، مما يقلل من النفقات الإجمالية المرتبطة بإطلاق الأقمار الصناعية وعملياتها. تشجع هذه الميزة الاقتصادية المزيد من المؤسسات على الاستثمار في تكنولوجيا حافلات الأقمار الصناعية للمشاركة في مشاريع الكوكبة.

إن تطوير حافلات الأقمار الصناعية المتقدمة المصممة لتلبية الحمولات والوظائف المحددة المطلوبة لمهام الكوكبة يقود الابتكار في السوق. يركز المصنعون على إنشاء حافلات أقمار صناعية معيارية وقابلة للتطوير ويمكن دمجها بسهولة في الأبراج الحالية.

العوامل المقيدة

قضايا الامتثال التنظيمي والتوحيد القياسي تعيق نمو السوق

إن عدم اليقين التنظيمي يخلق بيئة لا يمكن التنبؤ بها يمكن أن تؤدي إلى التردد بين المستثمرين المحتملين. يسعى المستثمرون إلى الاستقرار والقدرة على التنبؤ في الأنظمة لاتخاذ قرارات مستنيرة بشأن تمويل مشاريع الأقمار الصناعية. يمكن أن تثير اللوائح الغامضة أو المتغيرة بشكل متكرر مخاوف بشأن جدوى الاستثمارات وربحيتها، مما يؤدي إلى انخفاض التمويل اللازم لتطوير وإطلاق حافلات الأقمار الصناعية.

يعد تخصيص طيف الترددات الراديوية أمرًا بالغ الأهمية لعمليات الأقمار الصناعية. يمكن أن تؤدي الأساليب غير الواضحة أو غير المختبرة لتخصيص الطيف، مثل المزادات، إلى الارتباك والمنافسة بين مشغلي الأقمار الصناعية. ويمكن أن يؤدي ذلك إلى تأخير في تأمين الترددات اللازمة، مما يؤثر في نهاية المطاف على الجداول الزمنية لنشر الكوكبات والخدمات الساتلية. وقد ينظر المستثمرون إلى هذه الشكوك على أنها مخاطر، مما يثنيهم عن تخصيص رأس المال لمشاريع الأقمار الصناعية.

يجب أن تلتزم صناعة الأقمار الصناعية بالمتطلبات التنظيمية المختلفة المتعلقة بتخفيف الحطام الفضائي، وتقييمات الأثر البيئي، والمعاهدات الدولية. يمكن أن يؤدي الافتقار إلى مبادئ توجيهية واضحة إلى تعقيد جهود الامتثال، مما يؤدي إلى زيادة التكاليف وتمديد الجداول الزمنية لمشاريع الأقمار الصناعية. وهذا التعقيد يمكن أن يمنع الشركات الصغيرة أو الشركات الناشئة من دخول السوق، مما يحد من الابتكار والمنافسة.

يمكن أن يؤدي عدم اليقين التنظيمي إلى خنق الابتكار داخل السوق. قد تصبح الشركات تتجنب المخاطرة، وتختار تأخير أو تقليص مبادرات البحث والتطوير بسبب المخاوف بشأن العقبات التنظيمية المحتملة. يمكن لهذا الركود أن يمنع إدخال تقنيات وحلول جديدة ضرورية لنمو السوق وتطوره.

تحليل تجزئة سوق حافلات الأقمار الصناعية

حسب حجم التحليل

تهيمن الأقمار الصناعية الصغيرة بسبب الطلب المتزايد على حلول الأقمار الصناعية الفعالة من حيث التكلفة

حسب الحجم، يتم تصنيف السوق إلىقمر صناعي صغيروالقمر الصناعي المتوسط والثقيل. سيطر قطاع الأقمار الصناعية الصغيرة على السوق العالمية في عام 2026. ويعود هذا النمو إلى زيادة الطلب على حلول الأقمار الصناعية فعالة من حيث التكلفة والتقدم التكنولوجي الذي يسهل النشر والتخصيص السريع. على سبيل المثال، في أبريل 2024، حصلت شركة الدفاع الأمريكية SAIC على عقد مع البنتاغون لدمج قمر صناعي صغير، والاستفادة من الشراكات لإثبات قدرات الذكاء الاصطناعي والتعلم الآلي.

- ومن المتوقع أن يهيمن قطاع الأقمار الصناعية الصغيرة على السوق بحصة41.13%حصة في عام 2026.

من المتوقع أن ينمو قطاع الأقمار الصناعية الثقيلة بشكل ملحوظ خلال الفترة المتوقعة. يعد الطلب على خدمات الاتصالات والبث عالية السعة وزيادة الإنفاق الحكومي على الدفاع والمراقبة من بين العوامل التي تدفع نمو السوق. على سبيل المثال، في يناير 2024، أعلنت شركة Rocket Lab عن خطط لتطوير منصة جديدة للأقمار الصناعية الثقيلة تهدف إلى تعزيز شبكات الاتصالات العالمية، مع التركيز بشكل خاص على التطبيقات العسكرية. تعد هذه المبادرة جزءًا من عقد أوسع مع وكالة تطوير الفضاء (SDA) لبناء 18 قمرًا صناعيًا لنقل البيانات من أجل هندسة الفضاء المقاتلة المنتشرة، والتي تهدف إلى توفير اتصال عسكري مرن ومنخفض الكمون في جميع أنحاء العالم.

من المتوقع أن ينمو القمر الصناعي المتوسط بمعدل نمو سنوي مركب معتدل خلال فترة التنبؤ. يعد الطلب المتزايد على الوصول السلس إلى الإنترنت وقدرات الاتصال المحسنة والتقدم في تكنولوجيا الاتصالات من العوامل التي تدفع نمو سوق القطاع خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل النظام الفرعي

نظام الطاقة الكهربائية (EPS) يسجل أعلى معدل نمو سنوي مركب بسبب الطلب المتزايد على حلول الطاقة المستدامة والفعالة

حسب النظام الفرعي، يتم تقسيم السوق إلى الهياكل والآليات، ونظام التحكم الحراري، ونظام الطاقة الكهربائية (EPS)، ونظام التحكم في الارتفاع، وتتبع القياس عن بعد والأوامر (TT&C)، ونظام الدفع.

من المتوقع أن يهيمن قطاع نظام الطاقة الكهربائية (EPS) على السوق بحصة28.07%في عام 2026، من خلال امتلاك الحصة الأكبر ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. الطلب على حلول الطاقة المستدامة والفعالة في عمليات الأقمار الصناعية يدفع نمو القطاع. على سبيل المثال، في مارس 2024، كشفت تسلا عن تصميم EPS جديد يدمج تكنولوجيا الألواح الشمسية مع أنظمة تخزين الطاقة، مما يحسن موثوقية الطاقة للأقمار الصناعية الصغيرة. ويهدف هذا التصميم المبتكر إلى تحسين الكفاءة وخفض التكاليف، ووضع معيار جديد في إدارة طاقة الأقمار الصناعية.

من المتوقع أن ينمو قطاع الهياكل والآليات بثاني أعلى معدل نمو سنوي مركب في فترة التوقعات. كان التقدم في علوم المواد الذي أدى إلى هياكل أخف وزنا وأكثر متانة هو الدافع وراء نمو هذا القطاع خلال الفترة المتوقعة. على سبيل المثال، في فبراير 2024، أبلغت إحدى شركات الطيران الرائدة عن اختبارات ناجحة للمواد المركبة الجديدة التي تعزز السلامة الهيكلية مع تقليل الوزن.

عن طريق تحليل التطبيق

قطاع الاتصالات يسجل أعلى معدل نمو سنوي مركب بسبب زيادة الطلب على الاتصال العالمي وخدمات النطاق العريض وشبكات الاتصالات القائمة على الكوكبة

حسب التطبيق، يتم تصنيف السوق إلى مراقبة الأرض والأرصاد الجوية، والاتصالات، والبحث العلمي والاستكشاف، والمراقبة والأمن، ورسم الخرائط والملاحة.

من المتوقع أن يهيمن قطاع الاتصالات على السوق بحصة تبلغ 32.53٪ في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. إن الحاجة المتزايدة للاتصال العالمي وخدمات النطاق العريض والاعتماد على شبكات الاتصالات القائمة على الكوكبة ستزيد من نمو هذا القطاع. على سبيل المثال، في فبراير 2024، أعلنت إحدى شركات الاتصالات الكبرى عن خطط لنشر كوكبة جديدة من الأقمار الصناعية لتعزيز الوصول إلى الإنترنت في المناطق النائية.

احتل قطاع مراقبة الأرض والأرصاد الجوية ثاني أكبر مركز من حيث حصة السوق في عام 2023. ويعد الطلب المتزايد على المراقبة البيئية وإدارة الكوارث أحد العوامل التي تدفع نمو القطاع خلال الفترة المتوقعة. على سبيل المثال، في مارس 2024، أطلق اتحاد من الشركات قمرًا صناعيًا جديدًا لمراقبة الأرض يهدف إلى تحسين قدرات مراقبة تغير المناخ.

عن طريق تحليل المستخدم النهائي

سيطر القطاع التجاري بسبب زيادة الطلب على الاتصالات والبث الإذاعي

حسب المستخدم النهائي، يتم تصنيف السوق إلى الدفاع والمدني والحكومي والتجاري. من المتوقع أن يهيمن القطاع التجاري على السوق بحصة تبلغ 40.82٪ في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ومن المتوقع أن يؤدي ارتفاع الطلب على خدمات الأقمار الصناعية في مجال الاتصالات والبث إلى زيادة نمو هذا القطاع. على سبيل المثال، في يناير 2024، أعلنت شركة ستارلينك، مشغل الأقمار الصناعية التجارية، عن خطط لتوسيع أسطولها لتلبية الطلب المتزايد على خدمات النطاق العريض، مما يشير إلى نمو قوي في القطاع التجاري.

من المتوقع أن ينمو قطاع الدفاع بمعدل معتدل خلال الفترة المتوقعة وكان ثاني أكبر قطاع من حيث حصة السوق في عام 2023. وهناك عوامل مثل ارتفاع الطلب على شبكات الأقمار الصناعية العسكرية القائمة على الكوكبة وسط تطوير تكنولوجيا الصواريخ المضادة للأقمار الصناعية وفعالية التكلفة، وزيادة الإنفاق العسكري على تكنولوجيا الأقمار الصناعية للمراقبة والاتصالات تدفع النمو. على سبيل المثال، في مارس 2024، تم منح العديد من العقود الدفاعية لتطوير أنظمة الأقمار الصناعية العسكرية المتقدمة، مما يعكس أولويات الدفاع المتزايدة.

رؤى إقليمية

North America Satellite Bus Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق، حيث استحوذت على الحصة الأكبر بنسبة 26.25% في عام 2026، ومن المرجح أن تظل مهيمنة طوال فترة التوقعات. ومن المرجح أن يؤدي الطلب المتزايد على الخدمات القائمة على الأقمار الصناعية، والاستثمارات المتزايدة من قبل الحكومات والكيانات الخاصة في استكشاف الفضاء، والتقدم في تكنولوجيا حافلات الأقمار الصناعية، إلى تعزيز نمو السوق في المنطقة. بالإضافة إلى ذلك، زيادة اعتماد الأقمار الصناعية الصغيرة لاتصالاتالخدمات وتطبيقات مراقبة الأرض، إلى جانب الوجود القوي لشركات تصنيع حافلات الأقمار الصناعية الكبرى تدعم هذا النمو. على سبيل المثال، في مارس 2024، أعلنت الحكومة الأمريكية عن زيادة التمويل لتقنيات الدفاع القائمة على الأقمار الصناعية. ومن المتوقع أن تصل قيمة سوق الولايات المتحدة إلى 26.87 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة سوق أمريكا الشمالية 26.25 مليار دولار أمريكي في عام 2025، مستحوذة على 54.37% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 28.87 مليار دولار أمريكي في عام 2026.

أوروبا

تشهد أوروبا نموًا كبيرًا بسبب زيادة عدد عمليات إطلاق الأقمار الصناعية والطلب على الخدمات المدارية القائمة على الأقمار الصناعية. على سبيل المثال، في مارس 2024، أعلنت إنمارسات عن خطط لنشر قمر صناعي متوسط جديد لتوسيع خدمات النطاق العريض العالمية. بالإضافة إلى ذلك، في أبريل 2024، حصلت شركة Airbus Defense and Space على عقد مع وزارة الدفاع البريطانية لنظام جديد للأقمار الصناعية الثقيلة. على سبيل المثال، في يناير 2024، أعلنت شركة إيرباص عن خطط لتطوير قمر صناعي متوسط لمراقبة الأرض. أيضًا، في فبراير 2024، دخلت شركة Thales Alenia Space في شراكة مع الحكومة الألمانية لتطوير أنظمة الأقمار الصناعية الثقيلة للتطبيقات العسكرية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.84 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 1.84 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، استحوذت أوروبا على 15.39٪ من السوق العالمية، لتصل قيمتها إلى 7.43 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 8.09 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية كبيرة في سنة الأساس ويُقدر أنها المنطقة الأسرع نموًا في الفترة المتوقعة. إن التقدم السريع في تكنولوجيا الفضاء، والطلب المتزايد على تطبيقات الأقمار الصناعية في مراقبة الأرض، والاتصالات، والملاحة، والتركيز على تطوير قدرات الحافلات الفضائية المحلية من قبل الهند واليابان هي التي تدفع النمو. بالإضافة إلى ذلك، فإن ظهور لاعبين جدد وشركات ناشئة، إلى جانب السياسات والمبادرات الحكومية الداعمة التي تروج لصناعة الأقمار الصناعية، يساهم بشكل أكبر في هذا النمو خلال الفترة المتوقعة. من المتوقع أن يصل سوق اليابان إلى 2.59 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.64 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.37 مليار دولار أمريكي بحلول عام 2026. وصل السوق في منطقة آسيا والمحيط الهادئ إلى 13.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.14٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 14.49 مليار دولار أمريكي في عام 2025. 2026.

أمريكا اللاتينية والشرق الأوسط

ولا تزال بقية دول العالم في المراحل الأولى من التنمية، حيث تظهر أمريكا اللاتينية والشرق الأوسط نمواً واعداً مقارنة بإفريقيا. ومع تزايد اعتماد التكنولوجيا القائمة على الأقمار الصناعية على مستوى العالم، من المتوقع أيضًا أن تشهد المنطقة ارتفاعًا في تنفيذ الحلول القائمة على الأقمار الصناعية في صناعة الفضاء.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرائدون على دمج التقنيات المتقدمة للحصول على موطئ قدم قوي

إن سوق حافلات الأقمار الصناعية مجزأ جزئيًا نسبيًا، مما يوفر فرصًا للشركات الجديدة لدخول السوق والحصول على موطئ قدم. ومع ذلك، فإن الوجود الهائل للشركات الرائدة يمكن أن يخلق تحديات أمام الداخلين الجدد إلى السوق. لتحقيق النجاح، تركز شركات الحافلات الفضائية على دمج التقنيات المتقدمة لتعزيز القدرات الإضافية. يمكن للاعبين في السوق الاستفادة من الطلب المتزايد والمرافق للتكنولوجيات المعتمدة على الأقمار الصناعية لزيادة إمكانات إيراداتهم إلى أقصى حد.

قائمة أفضل شركات حافلات الأقمار الصناعية:

- إيرباص إس إي(فرنسا)

- شركة بوينغ (الولايات المتحدة)

- سينتوم للإلكترونيات(الهند)

- شركة هانيويل الدولية(نحن.)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- L3Harris Technologies Inc. (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- ماكسار تكنولوجيز (الولايات المتحدة)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- شركة نورثروب جرومان (الولايات المتحدة)

- أوه بي إس إي (ألمانيا)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية:

- يوليو 2024-حصلت شركة إيرباص على عقد SATCOMBw 3 الرئيسي للجيل القادمالقمر الصناعي العسكريأنظمة مع العديد من الحكومات الأوروبية لأنظمة الأقمار الصناعية العسكرية المتقدمة لتعزيز القدرات الدفاعية للسنوات الـ 15 القادمة.

- يونيو 2024-حصلت شركة إيرباص على عقد مع شركة الياه للاتصالات الفضائية (الياه سات)، المزود الرائد لحلول الأقمار الصناعية في دولة الإمارات العربية المتحدة، لبناء قمريها الصناعيين الجديدين للاتصالات الثابتة بالنسبة إلى الأرض الياه 4 و5. يتضمن العقد أيضًا تسليم حافلتين تابعتين لشركة إيرباص ARROW للأقمار الصناعية لنشرهما في المستقبل في مدار أرضي منخفض (LEO).

- أبريل 2024 –حصلت شركة الدفاع الأمريكية SAIC على عقد مع البنتاغون لدمج قمر صناعي صغير، والاستفادة من الشراكات لإظهار التقنيات المتقدمة مثل الذكاء الاصطناعي والتعلم الآلي.

- أبريل 2024 –أعلنت وكالة ناسا عن مبادرة جديدة لزيادة التمويل لمهمات الأقمار الصناعية التي تهدف إلى تعزيز الأمن القومي والاستكشاف العلمي، مما يعكس التزام الحكومة بتطوير قدرات الأقمار الصناعية.

- مارس 2024-أعلنت وكالة الفضاء الكندية عن تمويل مشاريع أقمار صناعية جديدة تهدف إلى تحسين قدرات مراقبة المناخ والاستجابة للكوارث، مما يشير إلى الدعم الحكومي القوي لمبادرات الأقمار الصناعية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمكونات والمنصات والمستخدمين النهائيين والتطبيقات اعتمادًا على المناطق المختلفة. علاوة على ذلك، فهو يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير حافلة الأقمار الصناعية، وحالة السوق، ويسلط الضوء على التطورات الرئيسية في الصناعة. كما أنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب7.49%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الحجم

|

|

بواسطة النظام الفرعي

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق العالمية 53.03 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 94.50 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.49٪ خلال الفترة المتوقعة (2026-2034).

بلغ حجم السوق في أمريكا الشمالية 26.25 مليار دولار أمريكي في عام 2025

أكبر عشرة لاعبين في الصناعة هم شركة لوكهيد مارتن، إيرباص إس إي، شركة بوينغ، شركة نورثروب جرومان، شركة هانيويل إنترناشيونال، إسرائيل لصناعات الطيران المحدودة، إل 3 هاريس تكنولوجيز، ماكسار تكنولوجيز، شركة ميتسوبيشي إلكتريك، مجموعة تاليس، أو إتش بي إس إي.

سيطرت أمريكا الشمالية على سوق الحافلات الفضائية بحصة سوقية بلغت 54.37٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 223

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة