حجم سوق مواد بطاريات المركبات الكهربائية، وحصتها وتحليل الصناعة، حسب المادة (مادة الأنود، مادة الكاثود، الفاصل، المنحل بالكهرباء، وغيرها)، حسب الاستخدام النهائي (مركبات الركاب، المركبات التجارية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مواد بطاريات المركبات الكهربائية والتوقعات المستقبلية

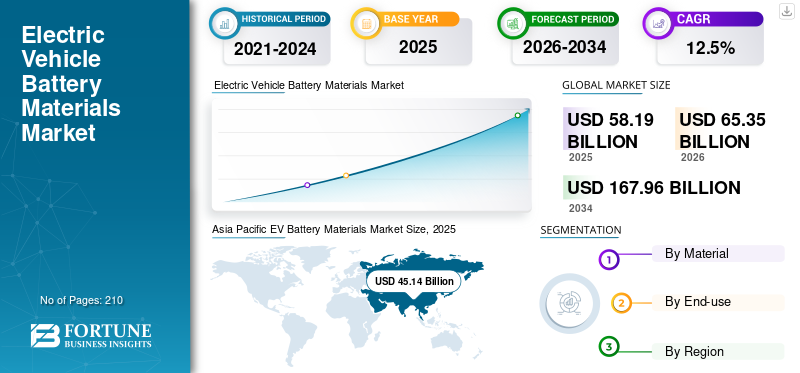

بلغت قيمة سوق مواد بطاريات السيارات الكهربائية العالمية 58.19 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 65.35 مليار دولار أمريكي في عام 2026 إلى 167.96 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد بطاريات السيارات الكهربائية بحصة سوقية بلغت 77.57% في عام 2025.

مواد بطارية المركبات الكهربائية هي المواد الخام والمعالجة والمهندسة الرئيسية المستخدمة في تصنيع البطاريات القابلة لإعادة الشحن للسيارات الكهربائية، بما في ذلك مواد الكاثود، ومواد الأنود، والفواصل، والكهارل، ومواد الخلايا الداعمة مثل المواد الرابطة، والمواد المضافة، ومجمعات التيار، ومكونات التعبئة والتغليف. تؤثر هذه المواد بشكل مباشر على كثافة طاقة البطارية والسلامة وأداء الشحن ودورة الحياة والتكلفة الإجمالية للمركبة. أحد المحركات الرئيسية للطلب هو التوسع السريعمركبة كهربائيةالإنتاج، مدعومًا بمعايير الانبعاثات الأكثر صرامة، والحوافز الحكومية، واستراتيجيات كهربة صانعي السيارات، وتحول المستهلك نحو التنقل منخفض الكربون. مع ارتفاع اعتماد السيارات الكهربائية على مستوى العالم، يتوسع تصنيع خلايا البطارية، مما يزيد بشكل مباشر من استهلاك مواد البطارية. تعد CNGR Advanced Material وHuayou Cobalt وPOSCO Future M وLG Chem وUmicore من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إيفالنقاط الرئيسية لسوق مواد البطاريات

- حجم السوق عام 2025: 58.19 مليار دولار أمريكي

- حجم السوق عام 2026: 65.35 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 167.96 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.5% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد بطاريات السيارات الكهربائية بحصة بلغت 77.57% في عام 2025.

- ومن المتوقع أن يحتفظ قطاع سيارات الركاب بالحصة السوقية المهيمنة.

- من المتوقع أن ينمو قطاع الإلكتروليتات بأعلى معدل نمو سنوي مركب يبلغ 13.1٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

تستمر الأنظمة البيئية القوية لتصنيع البطاريات في قيادة السوق الإقليمية.

أمريكا الشمالية

يؤدي التوسع في تصنيع البطاريات محليًا إلى تسريع الطلب على مواد البطاريات.

أوروبا

تدعم مبادرات إنتاج البطاريات وإزالة الكربون محليًا نمو الطلب على المواد.

نحن.

وبلغت قيمة السوق حوالي 6.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.4% من المبيعات العالمية.

اليابان

وصلت قيمة السوق إلى حوالي 1.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.0% من المبيعات العالمية.

اقرأ المزيد

اتجاهات سوق مواد بطاريات السيارات الكهربائية

كيمياء فعالة من حيث التكلفة لإعادة تشكيل الطلب على مواد البطارية

يتمثل الاتجاه العالمي الرئيسي في السوق في التحول نحو كيمياء البطاريات الأقل تكلفة والأكثر أمانًا والأقل كثافة في المعادن. يتبنى صانعو السيارات ومصنعو الخلايا بشكل متزايد مواد كيميائية تقلل من الاعتماد على المعادن باهظة الثمن أو الحساسة للإمدادات مع الحفاظ على نطاق القيادة والسلامة المقبولين. وهذا يعيد تشكيل الطلب عبر مواد الكاثود، ومواد الأنود، والكهارل، والفواصل. يستجيب موردو المواد من خلال تنويع محافظ المنتجات، والاستثمار في خطوط الإنتاج الخاصة بالكيمياء، وتحسين الأداء بتكلفة أقل. ويعمل هذا الاتجاه أيضًا على تغيير مجمعات القيمة، مع تحول الطلب على المواد من الكيماويات المتميزة ذات المحتوى المعدني العالي إلى البدائل الأكثر تنافسية من حيث التكلفة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع إنتاج السيارات الكهربائية إلى تسريع استهلاك مواد البطارية لدفع نمو السوق

أقوى محرك للطلب لنمو السوق هو التوسع المستمر في إنتاج السيارات الكهربائية على مستوى العالم. مع قيام شركات صناعة السيارات بتوسيع نطاق منصات المركبات الكهربائية عبر سيارات الركاب والمركبات التجارية وتطبيقات الأساطيل، يزداد الطلب على مواد الكاثود ومواد الأنود والفواصل والكهارل وغيرها من مواد الخلايا الداعمة. وتعزز سياسات الحكومة المتعلقة بالكهرباء، وأهداف خفض الانبعاثات، وتوسيع البنية التحتية للشحن، وقبول المستهلك للمركبات الكهربائية هذا النمو. يرتبط استهلاك مواد البطارية بشكل مباشر بتصنيع خلايا البطارية. ومن ثم، فإن كل زيادة في إنتاج المركبات الكهربائية تؤدي إلى زيادة الطلب عبر سلسلة القيمة المادية. وهذا يجعل كهربة السيارة العامل المركزي في قيادة السيارة الكهربائية على المدى الطويلسوق مواد البطارياتنمو.

قيود السوق

قد يؤدي تقلب أسعار المواد إلى إنشاء هامش ومخاطر التخطيط

ومن العوائق الرئيسية أمام توسع السوق التقلبات في أسعار المواد الخام والمواد الكيميائية المصنعة. تتعرض المواد مثل الليثيوم والنيكل والكوبالت والجرافيت ومدخلات الإلكتروليت لتغير أرصدة العرض والطلب والمخاطر الجيوسياسية ودورات المخزون وتوقيت الاستثمار. تؤدي تحركات الأسعار الحادة إلى خلق حالة من عدم اليقين بالنسبة لموردي المواد ومصنعي البطاريات وشركات صناعة السيارات. يمكن أن يؤدي ارتفاع الأسعار إلى الضغط على تكاليف البطاريات وإبطاء مكاسب القدرة على تحمل التكاليف، في حين أن الانخفاض المفاجئ في الأسعار يمكن أن يضعف هوامش الموردين ويؤخر الاستثمارات الأولية. يؤدي هذا التقلب إلى جعل التعاقد طويل المدى وتخطيط القدرات واستراتيجية الشراء أكثر تعقيدًا عبر سلسلة قيمة مواد بطارية المركبات الكهربائية.

فرص السوق

توطين سلسلة التوريد وإعادة التدوير لخلق فرص نمو جديدة في السوق

وتتمثل إحدى الفرص الرئيسية في توطين سلاسل توريد مواد بطاريات المركبات الكهربائية ونمو إعادة تدوير البطاريات. تسعى شركات صناعة السيارات وشركات تصنيع الخلايا والحكومات إلى إنشاء شبكات إمداد أكثر أمانًا وإقليمية ويمكن تتبعها لتقليل الاعتماد على مراكز المصادر المركزة. وهذا يخلق فرصًا لاستثمارات جديدة في مواد البطاريات وقدرات التكرير عبر مجموعات البطاريات الناشئة. وفي الوقت نفسه، يمكن لإعادة التدوير استعادة المواد القيمة من خردة الإنتاج والبطاريات منتهية العمر، مما يؤدي إلى إنشاء تدفق إمداد ثانوي. معًا، يمكن أن يؤدي التوطين والتعميم إلى تحسين المرونة، وتقليل التأثير البيئي، وفتح مجموعات إيرادات جديدة لموردي المواد.

تحديات السوق

تركيز سلسلة التوريد لتقييد نمو السوق

ويتمثل التحدي الرئيسي في التركيز العالي لإنتاج مواد البطاريات ومعالجتها في عدد محدود من البلدان والشركات. يستفيد الموردون المعتمدون من الحجم الكبير وتكنولوجيا البطاريات الناضجة وسلاسل التوريد المتكاملة ومؤهلات العملاء وفعالية التكلفة. غالبًا ما يواجه الوافدون الجدد في مناطق أخرى متطلبات رأسمالية عالية، وجداول زمنية طويلة، وحواجز المعرفة التقنية، والحاجة إلى التأهل مع الشركات المصنعة الكبرى للبطاريات. وحتى عندما تدعم الحكومات النظم البيئية المحلية للبطاريات، فإن بناء القدرة المادية التنافسية يستغرق وقتا طويلا. ونتيجة لذلك، يعد تنويع سلسلة التوريد أمرًا مهمًا من الناحية الاستراتيجية ولكنه صعب تجاريًا، خاصة في قطاعات البطاريات الحساسة من حيث التكلفة حيث يعطي المشترون الأولوية للموثوقية والجودة والسعر.

تحليل التجزئة

حسب المادة

الحاجة المتزايدة إلى كيمياء ذات كثافة طاقة أعلى لدفع قطاع المواد الكاثودية

بناءً على المواد، يتم تقسيم السوق إلى مواد الأنود، ومواد الكاثود، والفاصل، والكهارل، وغيرها.

من المتوقع أن يحتفظ قطاع مواد الكاثود بالحصة السوقية المهيمنة لمواد بطاريات السيارات الكهربائية خلال فترة التنبؤ. ينبع الطلب على المواد من الحاجة إلى تحسين نطاق السيارات الكهربائية وأداء البطارية والقدرة التنافسية من حيث التكلفة. As automakers scale electric models across mass-market and premium segments, they require cathode chemistries that balance energy density, safety, lifecycle, and affordability. وهذا يزيد من الطلب على كل من الكاثودات الغنية بالنيكل المستخدمة في المركبات طويلة المدى والبدائل الفعالة من حيث التكلفة المستخدمة في المركبات الكهربائية السائدة. منذ الكاثودات تؤثر بقوةبطاريةالتكلفة والأداء، فإنها تظل محورًا رئيسيًا لابتكار المواد واستراتيجية الشراء.

من المتوقع أن يرتفع قطاع الإلكتروليتات بمعدل نمو سنوي مركب قدره 13.1٪ خلال الفترة المتوقعة. إن الطلب على الإلكتروليتات مدفوع بدفع الصناعة لشحن أسرع وتحسين السلامة وعمر بطارية أطول. نظرًا لأن مستخدمي السيارات الكهربائية يتوقعون أوقات شحن أقصر وأداءً عاليًا في مختلف الظروف المناخية، فإن الشركات المصنعة للبطاريات تحتاج إلى تركيبات إلكتروليتية متقدمة تعمل على تحسين نقل الأيونات والاستقرار الحراري وعمر الدورة. تلعب الإلكتروليتات أيضًا دورًا حاسمًا في دعم كيمياء البطاريات الجديدة وأنظمة الجهد العالي. وهذا يجعل ابتكار الإلكتروليت ذا أهمية متزايدة حيث يتنافس صانعو السيارات على سرعة الشحن والمتانة والأداء العام للبطارية.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي اعتماد السيارات الكهربائية على نطاق واسع إلى زيادة الطلب على مواد البطاريات في قطاع سيارات الركاب

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى مركبات الركاب والمركبات التجارية وغيرها.

من المتوقع أن يحتفظ قطاع سيارات الركاب بالحصة السوقية المهيمنة لمواد بطاريات السيارات الكهربائية خلال فترة التوقعات. يرجع الطلب المادي على هذه المركبات إلى التحول السريع من مركبات الاحتراق الداخلي إلى السيارات الكهربائية وسيارات الدفع الرباعي والكروس أوفر. تعمل شركات صناعة السيارات على توسيع حافظات نماذج السيارات الكهربائية عبر نقاط الأسعار المتميزة وأسعار السوق الكبيرة، مما يزيد من متطلبات خلايا البطارية على نطاق واسع. إن طلب المستهلكين على نطاق قيادة أطول، وشحن أسرع، وتحسين القدرة على تحمل تكاليف السيارة يدفع إلى زيادة استهلاك المواد والابتكار في كيمياء البطارية. وبما أن سيارات الركاب تمثل أكبر قاعدة لإنتاج السيارات الكهربائية، فإنها تظل محرك الطلب الأساسي على مواد البطاريات.

ومن المتوقع أن يرتفع قطاع المركبات التجارية بمعدل نمو سنوي مركب قدره 15.1% خلال الفترة المتوقعة. يتم دفع الطلب على مواد بطاريات السيارات الكهربائية في المركبات التجارية من خلال كهربة الأسطول عبر شاحنات التوصيل والحافلات والشاحنات المتوسطة والثقيلة. تعتمد شركات الخدمات اللوجستية ومشغلو النقل العام وأساطيل الشركات المركبات الكهربائية لتقليل تكاليف التشغيل، وتحقيق أهداف الانبعاثات، والامتثال للوائح التنقل النظيف في المناطق الحضرية. تتطلب المركبات الكهربائية التجارية عادةً مجموعات بطاريات أكبر وأكثر متانة من سيارات الركاب، مما يزيد من كثافة المواد لكل مركبة. مع قيام مشغلي الأساطيل بتوسيع نطاق استخدام الكهرباء،المركبات التجاريةأصبحت مجموعة طلب عالية النمو على مواد البطاريات.

التوقعات الإقليمية لسوق مواد بطاريات السيارات الكهربائية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل منطقة آسيا والمحيط الهادئ أكبر حصة في السوق ومن المتوقع أن تحافظ على هيمنتها خلال الفترة المتوقعة. وفي هذه المنطقة، يتمثل المحرك الرئيسي للطلب في الموقع المهيمن للمنطقة في مجال تصنيع بطاريات السيارات الكهربائية. وتمتلك الصين وكوريا الجنوبية واليابان بالفعل أنظمة بيئية ناضجة للبطاريات، في حين تبرز الهند وجنوب شرق آسيا كمراكز تصنيع جديدة. وهذا يخلق طلبًا كبيرًا ومستدامًا على البطاريات والمواد الخلوية الداعمة. وتستفيد منطقة آسيا والمحيط الهادئ أيضًا من سلاسل التوريد المتكاملة، والخبرة القوية في تصنيع الخلايا، والقرب من معالجات مواد البطاريات الرئيسية. ومن المتوقع أن يدعم كل من الطلب المحلي على السيارات الكهربائية وإنتاج البطاريات الموجهة للتصدير نمو السوق الإقليمية.

سوق مواد بطاريات السيارات الكهربائية في اليابان

وصلت قيمة سوق اليابان إلى ما يقرب من 1.16 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.0% من المبيعات العالمية.

سوق مواد بطاريات السيارات الكهربائية في الصين

ومن المتوقع أن يكون السوق الصيني أحد أكبر الأسواق في العالم. بلغت إيرادات السوق لعام 2025 في هذا البلد حوالي 39.34 مليار دولار أمريكي، وهو ما يمثل حوالي 67.6٪ من المبيعات العالمية.

سوق مواد بطاريات السيارات الكهربائية في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 0.94 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.6% من المبيعات العالمية.

أمريكا الشمالية

وفي أمريكا الشمالية، يكون الطلب على المنتجات مدفوعًا بالتوطين السريع لتصنيع البطاريات. ويستثمر صانعو السيارات ومنتجو الخلايا في مصانع البطاريات الإقليمية لتقليل الاعتماد على الواردات، وتحسين أمن الإمدادات، والتأهل للحصول على الحوافز المرتبطة بالسياسات. ومع توسع سعة خلايا البطارية، سيرتفع الطلب على المنتج بالتوازي، مما يدفع نمو السوق.

سوق مواد بطاريات السيارات الكهربائية في الولايات المتحدة

يمكن تقدير السوق الأمريكية من الناحية التحليلية بنحو 6.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.4٪ من المبيعات العالمية.

أوروبا

وفي أوروبا، يكون الطلب على المنتجات مدفوعًا بأجندة إزالة الكربون القوية في المنطقة والدفع لبناء سلسلة توريد محلية للبطاريات. تعمل شركات صناعة السيارات الأوروبية على تسريع إنتاج السيارات الكهربائية لتلبية أهداف الانبعاثات، في حين تدعم الحكومات تصنيع البطاريات المحلية لتقليل الاعتماد على الخلايا والمواد المستوردة. ومن المتوقع أن يزيد هذا الطلب على المنتج.

سوق مواد بطاريات السيارات الكهربائية في بولندا

وبلغت قيمة سوق بولندا حوالي 2.37 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.1% من المبيعات العالمية.

سوق مواد بطاريات السيارات الكهربائية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.73 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.3% من المبيعات العالمية.

بقية العالم

وفي بقية أنحاء العالم، يعتمد الطلب على المنتجات على ظهور مراكز جديدة لتصنيع البطاريات في دول مثل المغرب والبرازيل. وتجتذب هذه الأسواق الاستثمار بسبب قربها من أسواق تصدير السيارات، وإمكانية الوصول إلى المواد الخام، وتحسين دعم السياسات الصناعية، وتزايد نشاط تجميع السيارات الكهربائية. ومع تطور إنتاج البطاريات محلياً، سيرتفع الطلب على مواد البطاريات. وعلى الرغم من أن القاعدة الحالية صغيرة، فمن المتوقع أن يكون النمو المستقبلي قويا مع تنوع سلاسل التوريد خارج المناطق القائمة.

سوق مواد بطاريات السيارات الكهربائية في البرازيل

وبلغت قيمة السوق البرازيلية حوالي 0.15 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 0.3% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون البارزون على اتفاقيات الشراء طويلة المدى للحصول على موطئ قدم قوي

تتمتع صناعة مواد بطاريات السيارات الكهربائية العالمية بقدرة تنافسية عالية ولكنها تظل متركزة في جميع أنحاء آسيا، وخاصة الصين وكوريا الجنوبية واليابان، وذلك بسبب النظم البيئية القوية لتصنيع البطاريات، وسلاسل التوريد المتكاملة، ومزايا الحجم. تتشكل المنافسة من خلال الوصول إلى المعادن المهمة، وتكنولوجيا الكاثود والأنود، وتأهيل العملاء مع الشركات المصنعة للخلايا، والتوطين الإقليمي، وضغط التسعير، والقدرة على إعادة التدوير. يتوسع الموردون بشكل متزايد في المواد ذات القيمة الأعلى، ويؤمنون اتفاقيات شراء طويلة الأجل، ويبنون آثار إنتاج إقليمية بالقرب من مصانع بطاريات جيجا. ومن بين المنتجين الرئيسيين CNGR Advanced Material، وHuayou Cobalt، وPOSCO Future M، وLG Chem، وUmicore، وغيرها.

قائمة الشركات الرئيسية لمواد بطاريات السيارات الكهربائية

- أركيما (فرنسا)

- BASF SE (ألمانيا)

- شركة CNGR للمواد المتقدمة المحدودة (الصين)

- شركة Huayou Cobalt Co., Ltd. (الصين)

- إل جي كيم(كوريا الجنوبية)

- شركة مجموعة ميتسوبيشي الكيميائية(اليابان)

- شركة نيتشيا (اليابان)

- بوسكو فيوتشر إم (كوريا الجنوبية)

- شركة UBE (اليابان)

- أوميكور(بلجيكا)

التطورات الصناعية الرئيسية

- مارس 2026:وقعت كل من POSCO Future M وKumho Petrochemical وBEI مذكرة تفاهم للتطوير المشترك لتكنولوجيا بطاريات الليثيوم المعدنية الخالية من الأنود، والتي تستهدف كثافة طاقة أعلى بنسبة 30-50٪ وشحن أسرع من التقليدية.بطاريات الليثيوم أيون. وسيجمع هذا التعاون بين خبرة شركة POSCO Future M في الكاثود، وتقنية CNT عالية الأداء من شركة Kumho Petrochemical، وقدرات تصنيع الخلايا لدى BEI، مع فرص التسويق في الطائرات بدون طيار، والروبوتات، والتنقل الجوي المتقدم، والمركبات الكهربائية عالية الأداء.

- مارس 2026:أعلنت شركة Arkema عن توسعة بنسبة 20٪ في الطاقة الإنتاجية لـ Kynar® PVDF في موقعها في تشانغشو في الصين، ومن المقرر أن تبدأ في عام 2028. ويدعم الاستثمار الطلب المتزايد في منطقة آسيا والمحيط الهادئ عبر بطاريات السيارات الكهربائية، وتخزين الطاقة، والطلاءات، وأشباه الموصلات، وتنقية المياه، والأسلاك والكابلات. وبدعم من شبكة البحث والتطوير العالمية التابعة لشركة Arkema، يعمل المشروع على تعزيز موثوقية التوريد وقدرات الابتكار وريادة الشركة في تطبيقات PVDF المتقدمة.

- ديسمبر 2025:وقعت شركة POSCO Future M اتفاقية مشروع مشترك مع CNGR وشركتها الفرعية الكورية FINO لتعزيز أعمالها في مجال مواد الكاثود LFP. تخطط الشركة لبناء مصنع في مجمع Yeongil Bay الصناعي العام 4 في بوهانج، بهدف وضع حجر الأساس في عام 2026 والإنتاج الضخم في عام 2027. وقد تتوسع القدرة السنوية إلى 50000 طن، مما يدعم الطلب المتزايد على ESS والسيارات الكهربائية ذات المستوى المبتدئ.

- أغسطس 2025:قامت شركة BASF Battery Materials، من خلال شركة BASF Shanshan Battery Materials، بتسليم أول مواد نشطة للكاثود منتجة بكميات كبيرة للبطاريات شبه الصلبة بالتعاون مع شركة Beijing WELION New Energy. تعمل مادة النيكل NCM عالية الجودة مع الطلاء المركب على تحسين كثافة الطاقة وأداء ركوب الدراجات وعمر البطارية. ويدعم هذا الإنجاز تسويق وتصنيع تقنيات بطاريات الحالة الصلبة من الجيل التالي الأكثر أمانًا وعالية الأداء.

- مارس 2024:وقعت CNGR وDoosan Recycling Solution، إحدى الشركات التابعة لشركة Doosan Enerbility، اتفاقية تعاون في فرانكفورت للتعاون في استخراج الليثيوم من الكتلة السوداء للبطارية. وتهدف الشراكة إلى إنشاء ترتيبات شراء مستقرة طويلة الأجل، تجمع بين تقنية استرداد الليثيوم عالية الكفاءة من دوسان وشبكة إعادة التدوير العالمية التابعة لشركة CNGR لتعزيز استخدام مواد البطاريات الدائرية، ودعم الامتثال التنظيمي، وتعزيز التنمية المستدامة عبر سلسلة قيمة البطارية.

- سبتمبر 2023:عقدت شركة LG Chem شراكة مع Huayou Cobalt لتأسيس مشروع مشترك لمواد بطاريات السيارات الكهربائية في المغرب. ومن المتوقع أن يبدأ المصنع عملياته في عام 2026، وستنتج 50 ألف طن متري منالليثيوممواد كاثود فوسفات الحديد سنويًا لسوق أمريكا الشمالية. وتخطط شركة LG Chem أيضًا لبناء قدرة تحويل الليثيوم في المغرب ومصنع للسلائف في إندونيسيا لتعزيز سلسلة توريد مواد البطاريات العالمية الخاصة بها.

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة وأنواع المنتجات والاستخدامات النهائية الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

[إيلديكيرفو]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| الفترة التاريخية | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب 12.5% خلال الأعوام 2026-2034 |

| التقسيم | حسب المادة، حسب الاستخدام النهائي، وحسب المنطقة |

| حسب المادة |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 58.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 167.96 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة سوق آسيا والمحيط الهادئ 45.14 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 12.5٪ خلال الفترة المتوقعة 2026-2034.

حسب الاستخدام النهائي، من المتوقع أن يقود قطاع سيارات الركاب هذا السوق خلال الفترة المتوقعة.

يؤدي ارتفاع إنتاج السيارات الكهربائية إلى تسريع استهلاك مواد البطارية، مما يدفع نمو السوق.

تعد CNGR Advanced Material وHuayou Cobalt وPOSCO Future M وLG Chem وUmicore من اللاعبين الرئيسيين العاملين في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

يؤدي الاعتماد المتزايد على السيارات الكهربائية إلى تسريع عملية تصنيع البطاريات، مما يزيد الطلب على المنتجات في جميع أنحاء العالم.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.