حجم سوق نقل وتوزيع الكهرباء، وتحليل الأسهم والصناعة، حسب المكونات (المعدات والخدمات)، حسب المستخدم النهائي (المرافق الكهربائية، والصناعية، ومصادر الطاقة المتجددة) والتوقعات الإقليمية، 2026-2034

حجم سوق نقل وتوزيع الكهرباء والتوقعات المستقبلية

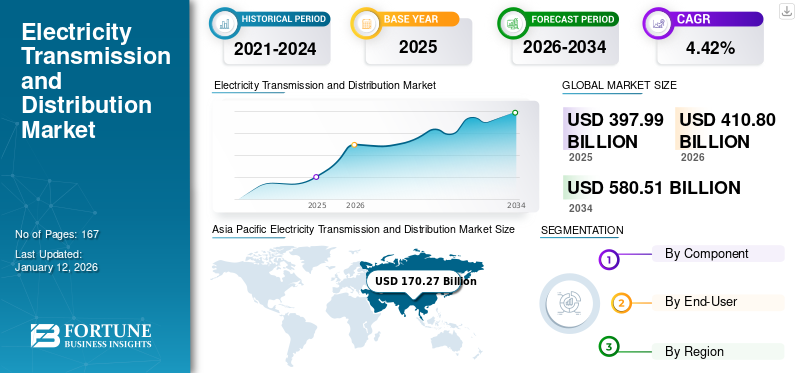

قُدر حجم سوق نقل وتوزيع الكهرباء العالمي بـ 397.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 410.8 مليار دولار أمريكي في عام 2026 ويصل إلى 580.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.42٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على صناعة نقل وتوزيع الكهرباء بحصة سوقية بلغت 42.78٪ في عام 2025.

يشمل نقل وتوزيع الكهرباء (T&D) البنية التحتية والعمليات الحيوية التي توفر الطاقة الكهربائية منهاتوليد الطاقةالمواقع للمستخدمين النهائيين. تعد أنظمة T&D الفعالة ضرورية للحفاظ على موثوقية الشبكة، وتحسين كفاءة الطاقة، وضمان الوصول الآمن والمتسق إلى الكهرباء عبر مختلف القطاعات.

إن التحول إلى الطاقة المتجددة ودمجها في نظام الشبكة يغذي الاستثمارات في قطاع النقل والتوزيع. علاوة على ذلك، من المتوقع أن يؤدي الطلب المتزايد على الكهرباء عبر الصناعات إلى تعزيز نمو سوق نقل وتوزيع الكهرباء.

تعد شركة State Grid Corporation of China (SGCC) واحدة من الشركات الرائدة في السوق. لقد كانت شركة SGCC رائدة في تطوير وتنفيذ تكنولوجيا نقل الجهد العالي للغاية (UHV)، والتي تمكن من نقل كميات كبيرة من الكهرباء لمسافات طويلة بأقل الخسائر. قامت الشركة ببناء العديد من مشاريع النقل بالتيار الفائق الفائق في الصين، بما في ذلك أول مشروع نقل بالتيار المباشر الفائق (DC) في العالم، والذي يتمتع بقدرة نقل تبلغ 6.4 جيجاوات وطول 2000 كيلومتر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التحول إلى الطاقة المتجددة وتكاملها مع نظام الشبكة

التحول العالمي إلىالطاقة المتجددةإحداث تحول في قطاع نقل وتوزيع الكهرباء. ويتسارع دمج مصادر الطاقة المتجددة، مثل طاقة الرياح والطاقة الشمسية، في الشبكة. يتطلب هذا التحول ترقيات كبيرة للبنية التحتية T&D للتعامل مع الطبيعة المتغيرة لتوليد الطاقة المتجددة وتسهيل توزيع الطاقة بكفاءة.

وفقًا لتقرير الطاقة المتجددة 2023 الصادر عن الوكالة الدولية للطاقة المتجددة (IRENA)، وصلت قدرة الطاقة المتجددة العالمية إلى ما يقدر بـ 507 جيجاوات في عام 2023، وهو ما يزيد بنسبة 50٪ تقريبًا عما كانت عليه في عام 2022. ويعود هذا النمو إلى الدعم المستمر للسياسات في أكثر من 130 دولة، مما يمثل تغييرًا كبيرًا في قطاع الكهرباء العالمي.

ومع تزايد الطلب العالمي على الطاقة النظيفة، تتزايد أيضًا الاستثمارات في قدرات توليد الطاقة المتجددة. على سبيل المثال، تهدف الصفقة الخضراء الأوروبية إلى تحقيق الحياد المناخي بحلول عام 2050، مع استثمارات كبيرة في البنية التحتية للشبكة لدعم توليد الطاقة المتجددة. وتركز ألمانيا وأسبانيا على زيادة الاستثمار لتعزيز شبكات النقل الخاصة بهما لربط مزارع الرياح والطاقة الشمسية النائية بالمناطق الحضرية التي تتطلب كميات كبيرة من الطاقة.

بالنسبة للانتقال، تتضمن بعض المكونات الرئيسية المطلوبة جهدًا عاليًا مطورًاخطوط النقلوغيرها من التقنيات مثل أنظمة نقل التيار المتردد المرنة (FACTS). تعمل الحقائق على تحسين إمكانية التحكم في الشبكة واستقرارها، مما يتيح إدارة أكثر فعالية لتدفق الطاقة لمعالجة مخرجات الطاقة المتجددة المتغيرة والتأثير على نمو السوق بشكل عام.

زيادة الطلب على الكهرباء في جميع القطاعات

الدفع العالمي نحو الكهرباء، بما في ذلك اعتماد السيارات الكهربائية وانتشارهامراكز البيانات، يؤدي إلى زيادة الطلب على الكهرباء. تتطلب هذه الزيادة توسيع وتحديث البنية التحتية للنقل والتطوير لضمان توصيل الطاقة بشكل موثوق.

يؤدي الطلب المتزايد على الكهرباء في مختلف القطاعات، وخاصة في عمليات النقل والصناعة والتدفئة، إلى دفع نمو سوق نقل وتوزيع الكهرباء بشكل كبير. ويتوافق هذا الاتجاه مع الجهود العالمية لإزالة الكربون من قطاع الطاقة، وتحسين الكفاءة، وتعزيز إمكانية الوصول إلى الطاقة.

ويشهد قطاع النقل تحولاً تحويلياً مدفوعاً بكهربة المركبات، مدفوعاً بمزيج من التقدم التكنولوجي، والمخاوف البيئية، والسياسات الحكومية الداعمة. وفقًا لوكالة الطاقة الدولية (IEA)، وصلت المبيعات العالمية للسيارات الكهربائية إلى حوالي 14 مليونًا في عام 2023، وهو ما يمثل 18% من جميع السيارات المباعة، ارتفاعًا من 14% في عام 2022. وكانت مبيعات السيارات الكهربائية في عام 2023 أعلى بمقدار 3.5 مليون سيارة عما كانت عليه في عام 2022، بزيادة قدرها 35% على أساس سنوي.

علاوة على ذلك، فإنسوق السيارات الكهربائية (EV).ومن المتوقع أن تصل نسبة مبيعات السيارات العالمية إلى أكثر من 30% بحلول عام 2030، مما يؤدي إلى زيادة مقابلة في الطلب على الكهرباء، مما يستلزم تحديث أنظمة النقل والتطوير الحالية. وتقوم الحكومات بتنفيذ سياسات داعمة، مثل الإعانات والاستثمار في البنية التحتية، لتسريع التحول إلى التنقل الكهربائي. ويشمل ذلك توسيع شبكات الشحن، مما يؤثر بشكل مباشر على سوق النقل والتطوير من خلال طلب قدرة وموثوقية معززة.

وفي القطاعات الصناعية، يكون الكهربة مدفوعًا بالحاجة إلى كفاءة استخدام الطاقة وخفض انبعاثات الكربون. تتبنى الصناعات بشكل متزايد الآلات والعمليات الكهربائية، مما يزيد من الطلب على الكهرباء. يسلط تقرير صادر عن المنتدى الاقتصادي العالمي الضوء على أن التحول إلى العمليات الصناعية المكهربة يمكن أن يخفض انبعاثات ثاني أكسيد الكربون العالمية بنسبة 70٪ بحلول عام 2050، مما يسلط الضوء على الحاجة الملحة إلى ترقية أنظمة النقل والمواصلات.

قيود السوق

التكلفة العالية لترقيات البنية التحتية وصيانتها تعيق نمو السوق

تتصارع العديد من المناطق مع البنية التحتية القديمة للنقل والتطوير والتي تتطلب استثمارات كبيرة للترقيات والتحديث لتلبية متطلبات الطاقة الحالية والمستقبلية. تكاليف تحديث البنية التحتية وصيانة قطاع النقل والتطوير مرتفعة، مما يعيق السوق. العديد من أنظمة النقل والتطوير الحالية أصبحت قديمة، ويتطلب تطويرها وتحديثها استثمارات كبيرة للتوسع. على سبيل المثال، يقول تقرير صادر عن وزارة الطاقة الأمريكية أن أكثر من 45-50% من خطوط النقل ومحطات الطاقة في البلادمحولاتيزيد عمرهم عن 25 عامًا، مما يؤدي إلى زيادة خطر انقطاع التيار الكهربائي وعدم الكفاءة.

إن العبء المالي المرتبط بتحديث البنية التحتية المتقادمة، والتحديث باستخدام تقنيات جديدة مثل الشبكات الذكية، وتوسيع القدرة على تلبية الطلب المتزايد على الكهرباء، هو عبء كبير. غالبًا ما تواجه المرافق قيودًا على الميزانية، مما يجعلها تكافح من أجل تأمين التمويل، مما يؤخر بعض المشاريع الحيوية.

على سبيل المثال، ستحتاج الولايات المتحدة وحدها إلى استثمار أكثر من 2 تريليون دولار أمريكي في البنية التحتية للكهرباء بحلول عام 2030 لتعزيز الموثوقية وتلبية الطلب المستقبلي. ويتفاقم هذا الوضع بشكل أكبر في المناطق النامية حيث قد تكون الموارد المالية والخبرة الفنية محدودة، مما يعيق النمو الشامل وكفاءة سوق النقل والتطوير على مستوى العالم.

علاوة على ذلك، فإن الأطر التنظيمية المعقدة وعمليات التصاريح المطولة تؤدي إلى مزيد من التأخير في تطوير وتوسيع مشاريع النقل والتطوير، مما يعيق تحسين البنية التحتية في الوقت المناسب.

فرص السوق

الطلب المتزايد على تقنيات الشبكات الذكية يدفع الاستثمار العالمي وتوسع السوق في توزيع الكهرباء

يعد سوق نقل وتوزيع الكهرباء (T&D) عنصرًا حاسمًا في البنية التحتية العالمية للطاقة، وهو المسؤول عن توصيل الكهرباء من مرافق التوليد إلى المستخدمين النهائيين. يشمل هذا القطاع نقل الجهد العالي لنقل الكهرباء لمسافات طويلة وشبكات توزيع الجهد المنخفض التي توفر الطاقة للمستهلكين. اعتبارًا من عام 2024، يشهد سوق النقل والتطوير تحولات كبيرة مدفوعة بالتقدم التكنولوجي والتحولات في السياسات ومتطلبات الطاقة المتطورة. تعمل التطورات في التقنيات مثل أنظمة تخزين الطاقة والبنية التحتية المتقدمة للقياس وأتمتة الشبكة على تغيير مشهد T&D، مما يعزز مرونة الشبكة وكفاءتها ومرونتها.

يشهد سوق نقل وتوزيع الكهرباء العالمي طلبًا متزايدًا عليهاالشبكة الذكيةالتقنيات لتعزيز موثوقية وكفاءة واستدامة أنظمة الكهرباء، وهذا يمثل فرصة نمو كبيرة للسوق. الشبكة الذكية، وهي أنظمة متقدمة تستفيد من أحدث التقنيات، بما في ذلك الأتمتة، وتحليلات البيانات في الوقت الفعلي، وشبكات الاتصالات المحسنة، لتحسين تدفق الكهرباء، وتحسين مرونة الشبكة، وتسهيل تكامل مصادر الطاقة المتجددة.

تحرز الحكومات في جميع أنحاء العالم تقدماً ملحوظاً في نشر الشبكات الذكية؛ على سبيل المثال، في عام 2022، أعلنت المفوضية الأوروبية عن خطة عمل الاتحاد الأوروبي التي تسمى رقمنة نظام الطاقة. وتتوقع المفوضية استثمارات بقيمة 633 مليار دولار أمريكي في شبكة الكهرباء الأوروبية بحلول نهاية عام 2030، منها 184 مليار دولار أمريكي تركز على رقمنة نظام الشبكة.

أعلنت اليابان عن برنامج تمويل بقيمة 155 مليار دولار أمريكي في عام 2022 لتشجيع الاستثمارات في شبكات الطاقة الذكية. وبالمثل، أطلقت الهند خطة بقيمة 38 مليار دولار أمريكي لدعم شركات توزيع الطاقة وتحسين البنية التحتية للتوزيع، وبالتالي تعزيز ودمج أنظمة الشبكة الذكية في شبكات الطاقة.

تحديات السوق

مستوى تعقيد تقني أعلى لتعديلات معينة على الشبكة لتشكل تحديات

يؤدي دمج مصادر الطاقة المتجددة في نظام الشبكة وقطاعات الكهرباء الأخرى إلى زيادة التعقيد التشغيلي. على سبيل المثال، دمج موارد الطاقة الموزعة (DERs) مثل الأسطحالألواح الشمسيةيتطلب إجراء تعديلات على البنية التحتية الحالية للتكنولوجيا والتطوير. بالإضافة إلى ذلك، تحتاج المرافق إلى ترقية خطوط النقل والمحطات الفرعية للتعامل مع تدفقات الطاقة ثنائية الاتجاه، مما يعقد تصميم النظام وتشغيله ويؤدي إلى زيادة تكاليف الهندسة والتنظيم والتنفيذ، وبالتالي إعاقة نمو السوق. علاوة على ذلك، فإن الرقمنة المتزايدة لأنظمة T&D تؤدي إلى ظهور نقاط ضعف أمام الهجمات السيبرانية، مما يستلزم اتخاذ تدابير قوية للأمن السيبراني لحماية البنية التحتية الحيوية.

اتجاهات سوق نقل وتوزيع الكهرباء

تزايد الاستثمارات في تطوير شبكات الطاقة، وخاصة في المناطق الناشئة

وقد زاد معدل الوصول إلى الكهرباء بشكل كبير من 83% في عام 2010 إلى 91% في عام 2020، مع تحقيق آسيا تقدما كبيرا خلال هذه الفترة. ومع ذلك، لم تقم أفريقيا بعد بتحسين معدلات الكهرباء لديها. ونتيجة لذلك، تستثمر العديد من المنظمات والحكومات بكثافة في تطوير شبكات الطاقة إما لتسريع معدلات الكهرباء أو تحديث الشبكة الحالية لتبني التقنيات المتقدمة. وفي أبريل/نيسان 2024، أعلنت مجموعة البنك الدولي عن خطط لتعزيز أهدافها المتعلقة بالكهربة. دخلت مجموعة البنك الدولي في شراكة مع بنك التنمية الأفريقي لتوفير الكهرباء لأكثر من 300 مليون شخص في أفريقيا بحلول عام 2030.

يستعد سوق نقل وتوزيع الكهرباء للنمو المستمر، مدفوعًا بالتحول العالمي نحو الطاقة المتجددة، وزيادة الطلب على الكهرباء، والحاجة إلى تحديث الشبكة. معالجة تحديات البنية التحتية القديمة، والعقبات التنظيمية، والأمن السيبرانيتعتبر المخاطر ضرورية لضمان إمدادات كهرباء موثوقة وفعالة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل كبير على قطاع نقل وتوزيع الكهرباء. وأدت عمليات الإغلاق والبروتوكولات الصحية إلى نقص القوى العاملة، مما تسبب في تأخير مشاريع الصيانة والبناء الأساسية. قامت العديد من المرافق، وفقًا لما أفاد به معهد إديسون للكهرباء (EEI)، بتأجيل عمليات التفتيش والإصلاحات اللازمة، مما أثار مخاوف بشأن موثوقية الشبكة الكهربائية على المدى الطويل.

علاوة على ذلك، تسببت الجائحة في تحولات جذرية في أنماط الطلب على الكهرباء. وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، ارتفع استهلاك الطاقة السكنية بنحو 6% في عام 2020، مدفوعًا بانتشار العمل عن بعد على نطاق واسع، وانخفض الطلب التجاري والصناعي بشكل حاد بنحو 10%. وأجبرت هذه الاضطرابات في توزيع الأحمال المرافق على التكيف بسرعة للحفاظ على استقرار الشبكة، مما زاد من إجهاد الأنظمة التي تواجه تحديات بالفعل.

تحليل التجزئة

حسب المكون

يهيمن قطاع الخدمات بسبب الطلب المتزايد على خدمات EPC في البناء والبنية التحتية للطاقة

استنادا إلى مكون السوق مجزأة إلى المعدات والخدمات. بناءً على المعدات، يتم تقسيم السوق إلى مزيد من المحولات،المفاتيح الكهربائيةوعداد الكهرباء والأسلاك والكابلات والمكثفات وغيرها. استنادًا إلى الخدمات، يتم تقسيم السوق إلى المشتريات الهندسية والبناء (EPC) والاستشارات وغيرها.

يقود قطاع الهندسة والمشتريات والبناء (EPC) قطاع الخدمات في نقل وتوزيع الكهرباء على مستوى العالم، نظرًا لدوره الحاسم في البناء الفعلي وتنفيذ مشاريع البنية التحتية للطاقة. تكمن أهمية هذا القطاع في قدرته على تنفيذ مشاريع معقدة وواسعة النطاق، مما يضمن بناء شبكات النقل والتوزيع بكفاءة وموثوقية ووفقًا للمعايير واللوائح ذات الصلة.

تلعب الخدمات الاستشارية أيضًا دورًا مهمًا، حيث تركز على الامتثال التنظيمي ودراسات جدوى المشروع والتخطيط الاستراتيجي. إن التعقيد المتزايد لأنظمة الطاقة، والحاجة إلى إدارة فعالة للشبكة، والتركيز المتزايد على الاستدامة، كلها عوامل تدفع الطلب على الخدمات الاستشارية.

ومن المتوقع أن يستحوذ قطاع المعدات على 46.47% من حصة السوق في عام 2025.

من المرجح أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب كبير يبلغ 3.88٪ خلال الفترة المتوقعة (2025-2032).

بواسطة المستخدم النهائي

تلعب المرافق الكهربائية دوراً مسيطراً نظراً لدورها المحوري في النقل والتوزيع

بناءً على المستخدم النهائي، يتم تقسيم السوق العالمية إلى مرافق كهربائية وصناعية ومتجددة.

تهيمن المرافق الكهربائية على السوق وتمتلك أيضًا أكبر حصة في سوق الكهرباء والتوزيع نظرًا لدورها الأساسي في توصيل الطاقة. وهو ضروري للحفاظ على استقرار الشبكة وتلبية الطلب المتزايد على الكهرباء بسبب النمو السكاني والتحضر. استحوذ هذا القطاع على 48.96٪ من حصة السوق في عام 2024.

يكتسب قطاع الطاقة المتجددة زخمًا سريعًا مع تحول العالم نحو مصادر الطاقة المستدامة. إن الطلب المتزايد على الطاقة النظيفة والحوافز الحكومية يدفعان بشكل كبير الاستثمارات في مشاريع الطاقة المتجددة لتحسين البنية التحتية للتوزيع الفعال للطاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق نقل وتوزيع الكهرباء

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يؤدي الطلب المتزايد على مصادر الطاقة المتجددة إلى تعزيز نمو السوق

وصل السوق في أمريكا الشمالية إلى 115.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 29.14% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 118.59 مليار دولار أمريكي في عام 2026. يعد سوق نقل وتوزيع الكهرباء (T&D) في أمريكا الشمالية المنطقة الرائدة الثانية، حيث يشهد تغيرات كبيرة، متأثرة بمتطلبات البنية التحتية والتحولات التنظيمية والتكامل المتزايد للطاقة المتجددة. علاوة على ذلك، يُعزى النمو إلى حد كبير إلى الحاجة الملحة إلى تحديث البنية الأساسية المتقادمة، والتي صنفتها الجمعية الأمريكية للمهندسين المدنيين (ASCE) على أنها D+، وهو ما يسلط الضوء على متطلبات الاستثمار الحرجة. يشهد سوق T&D للكهرباء في الولايات المتحدة وكندا تحولًا كبيرًا حيث يعطي كلا البلدين الأولوية لتكامل مصادر الطاقة المتجددة وتحديث البنية التحتية.

نحن.

يؤدي التوسع في تركيب الطاقة المتجددة إلى دفع الاستثمارات في قطاع النقل والتطوير

ومن المرجح أن تهيمن الولايات المتحدة على السوق الإقليمية في عام 2024 بسبب الزيادة الكبيرة في التوسع في الطاقة المتجددة. في إطار المبادرات الفيدرالية ومبادرات الولايات التي تهدف إلى الحد من انبعاثات الغازات الدفيئة، حددت الولايات المتحدة هدفًا يتمثل في تحقيق خفض بنسبة 50-52% بحلول عام 2030. ويستلزم هذا التحول أنظمة T&D معززة لاستيعاب مصادر الطاقة المتغيرة مثل طاقة الرياح والطاقة الشمسية. وقد خصص قانون الاستثمار في البنية التحتية والوظائف (IIJA) تمويلًا كبيرًا لجهود مرونة الشبكة وتحديثها، مما يدعم هذا التحول بشكل أكبر. ومن المتوقع أن ينمو السوق الأمريكي بقيمة 102.99 مليار دولار أمريكي في عام 2026.

أوروبا

المبادرات الحكومية المواتية تدفع نمو السوق

ساهمت أوروبا بحوالي 68.7 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 17.26٪، ومن المتوقع أن تصل إلى 69.89 مليار دولار أمريكي في عام 2026. يتطور سوق نقل وتوزيع الكهرباء (T&D) في أوروبا بسرعة بسبب عوامل مختلفة بما في ذلك الأطر التنظيمية والتقدم التكنولوجي وأهداف الاستدامة. وقد نشط الاتحاد الأوروبي في وضع لوائح لتعزيز أمن الطاقة وتكامل السوق. وتضع حزمة الطاقة النظيفة لجميع الأوروبيين، التي تم تنفيذها في عام 2019، إطارًا لسوق طاقة أكثر تكاملاً وتؤكد على أهمية أنظمة النقل والتطوير. ويستمر سوق المملكة المتحدة في التوسع، ومن المتوقع أن تصل قيمته السوقية إلى 5.76 مليار دولار أمريكي في عام 2026.

وتجري استثمارات كبيرة لتحديث البنية التحتية لمصادر الطاقة المتجددة. وتقدر المفوضية الأوروبية أنه ستكون هناك حاجة إلى ما يصل إلى 550 مليار دولار أمريكي بحلول عام 2030 لتحقيق الأهداف المناخية. وقد خصصت خطة الإنعاش للاتحاد الأوروبي أموالا خصيصا لتعزيز شبكات الكهرباء، بهدف تحسين القدرة على الصمود ودمج المزيد من الطاقة المتجددة.

تستثمر الدول الأوروبية في تحديث البنية التحتية للنقل والتطوير لدعم تكامل الطاقة المتجددة وتعزيز موثوقية الشبكة. على سبيل المثال، وقعت شركة RTE الفرنسية عقدًا بأكثر من مليار دولار أمريكي مع الموردين الأوروبيين لتوريد وتركيب الكابلات تحت الأرض لدعم المشاريع بحلول عام 2028. ومن المتوقع أن تصل قيمة ألمانيا إلى 13.94 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل قيمة فرنسا إلى 6.92 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

وجود الدول الكبرى مثل الصين وأستراليا والهند واليابان لدفع نمو السوق

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 170.27 مليار دولار أمريكي، وهو ما يمثل 42.78٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 177.88 مليار دولار أمريكي في عام 2026، وهو ما يتأثر بمزيج من التحضر السريع وسياسات الطاقة المتنوعة والتقدم التكنولوجي لتلبية الاحتياجات الإقليمية. يتم إجراء الاستثمارات في البنية التحتية T&D لتلبية الطلب المتزايد على الطاقة ودمج مصادر الطاقة المتجددة.

يشهد سوق T&D للكهرباء في أستراليا تحولًا واضحًا نحو اللامركزية، مدفوعًا بظهور مشاريع الطاقة المجتمعية. وفي سبتمبر 2023، تم الإعلان عن استثمار بقيمة 200 مليون دولار أمريكي في مجال الطاقة الشمسية ومحطات الطاقة المحليةبطاريةالمبادرات، مما يسمح للمجتمعات بتوليد ومشاركة طاقتها. يعمل هذا النهج الشعبي على تمكين المستهلكين المحليين ودعم استقرار الشبكة من خلال تقليل ضغوط الحمل القصوى، وتسليط الضوء على قدرة المنطقة على التكيف مع متطلبات الطاقة المتنوعة.

وتركز اليابان على تعزيز أمن الطاقة من خلال تطوير الشبكات الصغيرة، وخاصة في المناطق المعرضة للكوارث الطبيعية. وفي عام 2023، قدمت الحكومة اليابانية استراتيجية المرونة، التي تشجع على إنشاء شبكات محلية صغيرة يمكنها العمل بشكل مستقل أثناء حالات الطوارئ. وتعد هذه الاستراتيجية حاسمة لضمان إمدادات طاقة موثوقة مع دمج التزام اليابان بالطاقة المتجددة ببناء بنية تحتية للطاقة أكثر مرونة. ومن المتوقع أن تبلغ قيمة الهند 28.88 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل قيمة اليابان إلى 14.92 مليار دولار أمريكي في نفس العام.

الصين

ارتفاع مشاريع الجهد العالي لدفع نمو السوق

ومن المرجح أن تنمو الصين بقيمة 110.14 مليار دولار أمريكي في عام 2026. وتعد الصين سوقًا مربحًا لخدمات نقل وتوزيع الكهرباء. تواصل الصين هيمنتها على المنطقة من خلال مشاريع نقل الجهد العالي الطموحة (UHV). إن تركيز البلاد على تكنولوجيا الجهد العالي الفائق يتيح النقل الفعال للكهرباء لمسافات طويلة، مما يسهل ربط الموارد المتجددة عن بعد، وخاصة في المناطق الغربية، بالمراكز الحضرية الرئيسية في الشرق. وفي عام 2023، يؤكد الانتهاء من خط الجهد العالي الجديد الذي يهدف إلى دمج 50 جيجاوات من الطاقة المتجددة على هذه القدرة الفريدة، مما يضع الصين كشركة رائدة في تكنولوجيا النقل المتقدمة.

أمريكا اللاتينية

تزايد التكامل في مجال الطاقة المتجددة والالتزام القوي بتحديث البنية التحتية القديمة لتحفيز نمو السوق في أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 22.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.21٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 22.97 مليار دولار أمريكي في عام 2026. ويشهد سوق نقل وتوزيع الكهرباء (T&D) في أمريكا اللاتينية تحولًا كبيرًا، يتميز بزيادة سريعة في تكامل الطاقة المتجددة والتزام قوي بتحديث البنية التحتية القديمة. واعتبارًا من عام 2022، شكلت المصادر المتجددة ما يقرب من 20% إلى 23% من توليد الكهرباء في المنطقة، وكانت البرازيل وتشيلي في طليعة هذا التحول. وفي عام 2023، أعلنت البرازيل عن خطط لاستثمار أكثر من 2 مليار دولار أمريكي في ترقيات النقل والتطوير، بهدف تحسين مرونة الشبكة وقدرتها. ومن المقرر أيضًا أن تعمل البرازيل على تعزيز قدرتها في مجال الطاقة النظيفة بحوالي 1500 ميجاوات من خلال إطلاق أكثر من 30 محطة جديدة للطاقة الشمسية من المتوقع أن يتم تشغيلها بحلول عام 2024، مما يدل على الجهود الاستباقية التي تبذلها البلاد لتوسيع محفظة الطاقة المتجددة.

علاوة على ذلك، التزمت دول أخرى مثل شيلي بخطة استثمار بقيمة 1.2 مليار دولار أمريكي تهدف إلى توسيع شبكة النقل والتطوير، بما يتماشى مع هدفها المتمثل في تحقيق الحياد الكربوني بحلول عام 2050. وتؤكد هذه المبادرة على ضرورة تحديث البنية التحتية لربط المزيد من مشاريع الطاقة المتجددة بشكل فعال.

الشرق الأوسط وأفريقيا

من المتوقع أن يوفر الطلب المتزايد على الكهرباء فرص نمو كبيرة لمنطقة الشرق الأوسط

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 20.73 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.61%، ومن المتوقع أن تصل إلى 21.47 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا أحد أعلى معدلات نمو الطلب على الكهرباء على مستوى العالم. ووفقاً لوكالة الطاقة الدولية (IEA)، من المتوقع أن يزيد الطلب على الكهرباء في المنطقة بنسبة تزيد عن 50% بحلول عام 2040، مما يستلزم استثمارات كبيرة في البنية التحتية للنقل والتطوير.

تبذل بلدان منطقة الشرق الأوسط وأفريقيا جهوداً متضافرة لتنويع مزيج الطاقة لديها. هناك دفعة إقليمية قوية نحو دمج مصادر الطاقة المتجددة. على سبيل المثال، تهدف دولة الإمارات العربية المتحدة إلى أن تأتي 50٪ من طاقتها من مصادر متجددة بحلول عام 2050. وتؤكد رؤية المملكة العربية السعودية 2030 على التنويع، وتهدف إلى تحقيق 58.7 جيجاوات من الطاقة المتجددة بحلول عام 2030.

وفقًا للبنك الدولي، تواجه المنطقة فجوة تمويلية تقدر بنحو 25 مليار دولار أمريكي سنويًا لتلبية احتياجاتها من الطاقة، ويعتبر هذا الاستثمار أمرًا بالغ الأهمية لتحديث البنية التحتية الحالية للنقل والتطوير، والتي غالبًا ما تكون قديمة وغير فعالة. ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي 7.14 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز قادة السوق على تقديم الدعم والخدمة الاستثنائية للحصول على حصة رائدة

على الصعيد العالمي، تعد شركة Power Construction Corporation of China وKiewit Corporation وFluor Corporation وLarsen & Toubro وDuke Energy وغيرها من الشركات المهيمنة في السوق. يتم تحويل سوق نقل وتوزيع الكهرباء إلى سلعة، حيث يقدم اللاعبون في السوق منتجات مماثلة ذات تصميمات وكفاءات ومتانة متطابقة. ومع ذلك، تعتمد المنافسة على السعر، والقدرة على التعامل مع المشاريع الكبيرة، والتواجد الجغرافي، والحلول المخصصة، والتوافق مع المعايير التنظيمية المحلية. إن أهم ما يميز السوق هو الخدمة والدعم.

قائمة شركات نقل وتوزيع الكهرباء الرئيسية

- شركة ديوك للطاقة (الولايات المتحدة)

- شركة الشبكة الوطنية(المملكة المتحدة.)

- اينيل سبا(إيطاليا)

- E.ON SE(ألمانيا)

- شركة NextEra Energy Inc (الولايات المتحدة)

- شركة دومينيون للطاقة (الولايات المتحدة)

- شركة طوكيو للطاقة الكهربائية القابضة (اليابان)

- شركة الطاقة الكهربائية الأمريكية (الولايات المتحدة)

- شركة شبكة الطاقة الهندية (الهند)

- شركة شبكة الدولة الصينية (الصين)

التطورات الصناعية الرئيسية:

- أغسطس 2024:استحوذت شركة Power Grid Corporation of India Ltd على شركة Rajasthan IV E Power Transmission Ltd (RIVEPTL) مقابل 2.2 مليون دولار أمريكي بعد اختيارها كمقدم عرض ناجح بموجب العطاءات التنافسية القائمة على التعريفة الجمركية. وتتوافق عملية الاستحواذ مع أعمال نقل الطاقة لدى POWERGRID وتدعم هدف الشركة المتمثل في تعزيز البنية التحتية للشبكة الوطنية، وخاصةً لمناطق الطاقة المتجددة. ومن خلال هذا الاستحواذ، تهدف الشركة إلى إنشاء محطة فرعية جديدة بقدرة 765 كيلوفولت في ريشابديو في راجاستان، إلى جانب تطوير خطوط نقل تيار مستمر بقدرة 765 كيلوفولت وتوسعات الخليج المرتبطة بها في المحطات الفرعية الحالية في راجاستان وماديا براديش.

- مايو 2024:أعلنت شركة Dominion Energy عن خط نقل بقدرة 500 كيلوفولت، بطول 36.5 ميلًا، يبدأ من مقاطعة Fauquier عبر Prince William ويتصل بمحطة Wishing Star الفرعية في Loudoun. ويهدف المشروع إلى تلبية الطلب المتزايد على الطاقة في المنطقة.

- يوليو 2023: وقعت شركة SSEN Transmission مشروعًا مشتركًا مع شركة National Grid Electricity Transmission للطريق السريع للكهرباء تحت سطح البحر - Eastern Green Link 2، وهو أكبر مشروع منفرد لنقل الكهرباء في المملكة المتحدة. ويهدف المشروع المشترك إلى إنشاء كابل نقل تحت سطح البحر بتيار عالي الجهد بقوة 525 كيلو وات و2 جيجا وات (HVDC) من بيترهيد في اسكتلندا إلى دراكس في إنجلترا.

- مارس 2023:تعاونت Tata Power مع Enel Group لأتمتة ورقمنة نظام التوزيع في الهند. وبموجب العقد، ستتعاون Gridspertise التابعة لمجموعة Enel مع شركة Tata Power Delhi Distribution Ltd (TPDDL)، التي تخدم 1.9 مليون عميل في شمال دلهي عند استكمال المشروع. في المشروع الأول، ستركز شركة Tata Power على تسريع أتمتة ورقمنة المحطات الفرعية الثانوية. وسيستخدم المشروع الثاني تقنية القياس الخاصة بـ Gridspertise في نظام توزيع الكهرباء في دلهي لاختبار وتقييم تقنية القياس الذكية الهجينة الجديدة.

- سبتمبر 2020:وقعت شركة NextEra Energy Transmission، وهي شركة تابعة لشركة NextEra Energy, Inc.، اتفاقية للاستحواذ على GridLiance Holdco, LP وGridLiance GP, LLC (GridLiance) مقابل أكثر من 660 مليون دولار أمريكي. تمتلك GridLiance حوالي 700 ميل من خطوط نقل الجهد العالي والمعدات ذات الصلة بأسعار فائدة تحددها اللجنة الفيدرالية لتنظيم الطاقة (FERC). تمتد أصولها إلى ثلاث منظمات نقل إقليمية وست ولايات.

تحليل الاستثمار والفرص

- أعلنت مجموعة Enel عن استثمار للفترة 2024-2026 لزيادة استثمارات الشبكة والطاقة المتجددة. وتخطط لاستثمار 38.96 مليار دولار أمريكي بحلول عام 2026، منها 49% في إيطاليا، و25% في أيبيريا، و19% في أمريكا اللاتينية، و7% في أمريكا الشمالية. سيتم استخدام غالبية هذا الاستثمار الإجمالي لنظام شبكة الطاقة الذي يركز على التوصيلات الجديدة، وتحسين الجودة والمرونة ورقمنة نظام الشبكة.

- تستثمر الحكومات في جميع أنحاء العالم في البنية التحتية للشبكة. على سبيل المثال، في نوفمبر 2023، أعلنت وزارة الطاقة الأمريكية عن تمويل بقيمة 3.46 مليار دولار أمريكي لـ 58 مشروعًا في 44 ولاية لتعزيز شبكة الكهرباء في البلاد. ويشمل ذلك الاستثمارات في أجهزة الاستشعار المتقدمة، وبرامج إدارة الشبكة، وخطوط النقل الجديدة، بهدف تعزيز موثوقية الشبكة ومرونتها.

- وبالمثل، يمضي الاتحاد الأوروبي قدمًا في تنظيم "TEN-E"، مما يقود مشاريع النقل عبر الحدود مثل "حلقة البلطيق" التي ستربط البنية التحتية للشبكة في بلدان متعددة. تسلط هذه الاستثمارات والمشاريع واسعة النطاق الضوء على الفرص الكبيرة لنمو السوق في التقنيات التي تدعم تحديث الشبكات، مثل أنظمة تخزين الطاقة، والبنية التحتية المتقدمة للقياس (AMI)، وحلول إدارة الشبكة الرقمية.

تغطية التقرير

يقدم التقرير العالمي نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة في مجال نقل وتوزيع الكهرباء. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.42% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون والمستخدم النهائي والمنطقة |

|

التقسيم |

حسب المكون

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 397.99 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.42٪ خلال الفترة المتوقعة (2026-2034).

سيطر قطاع المرافق الكهربائية على السوق العالمية لنقل وتوزيع الكهرباء.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 170.27 مليار دولار أمريكي في عام 2025.

تعد الجهود المتزايدة للحد من آثار انبعاثات الكربون المرتفعة من العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم National Grid plc، وEnel SpA، وE.ON SE، وNextEra Energy Inc، وDominion Energy Inc، وغيرها.

ومن المتوقع أن يصل السوق العالمي إلى 580.51 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة