حجم سوق العلاج الانسدادي، والمشاركة وتحليل الصناعة، حسب المنتج (العوامل الصمية {العوامل الصمة السائلة والكرات المجهرية}، ملفات الانصمام {الملفات القابلة للفصل والملفات القابلة للدفع}، محولات التدفق، البالونات القابلة للفصل، المقابس الوعائية / أنظمة التوصيل، وأجهزة الدعم)، حسب التطبيق (علم الأورام، أمراض الأوعية الدموية الطرفية، طب الأعصاب، طب المسالك البولية وأمراض الكلى، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق العلاج بالصمغ والتوقعات المستقبلية

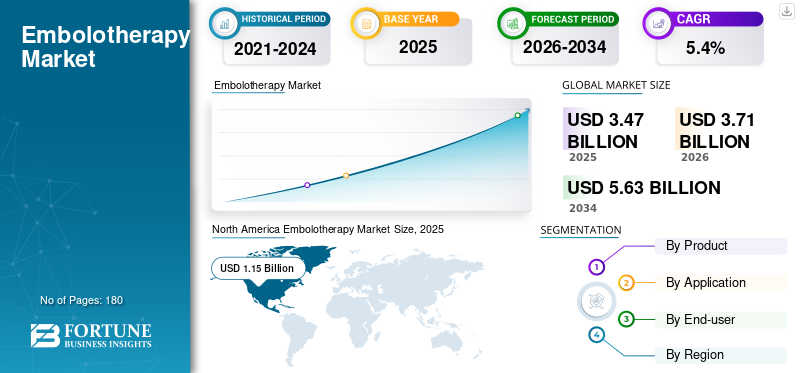

بلغت قيمة سوق العلاج الانسدادي العالمي 3.47 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.71 مليار دولار أمريكي في عام 2026 إلى 5.63 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق العلاج الانسدادي العالمي بحصة سوقية بلغت 33.14% في عام 2025.

العلاج بالإنسداد هو نهج قليل التدخل يعتمد على القسطرة ويمنع تدفق الدم عن عمد إلى الأوعية غير الطبيعية أو الأنسجة المستهدفة، ويستخدم عادة لعلاج الأورام، أو السيطرة على النزف الحاد، أو إدارة تشوهات الأوعية الدموية، أو علاج تمدد الأوعية الدموية باستخدام محولات التدفق والملفات. ويتزايد الطلب على العلاج حيث يفضل الأطباء والأنظمة الصحية الإجراءات التي يمكن أن تقصر مدة الإقامة، وتقلل من الصدمات الجراحية، وتوسع أهلية العلاج للمرضى الأكبر سنا أو الأكثر عرضة للخطر. ويكون الجذب السريري قويًا بشكل خاص في علاج الأورام التداخلي ورعاية الأوعية الدموية العصبية، حيث تتتبع أحجام الإجراءات عبء المرض واعتماد المتخصصين.

- على سبيل المثال، أبرزت وكالة مكافحة السرطان التابعة لمنظمة الصحة العالمية أنه تم تقدير ما يقرب من 20 مليون حالة سرطان جديدة على مستوى العالم في عام 2022، وحذرت من أن القدرة على تقديم الخدمات تظل متفاوتة، مما يخلق ضغطًا قويًا من أجل علاجات قابلة للتطوير وموجهة بالصور.

علاوة على ذلك، تمتلك شركات Medtronic وStryker Corporation وBoston Scientific Corporation وTerumo Corporation أكبر حصة في السوق. ويرجع ذلك إلى ارتفاع الاستثمارات والمبادرات الإستراتيجية، مثل إطلاق المنتجات الجديدة والتعاون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق العلاج بالصمغ

- حجم السوق عام 2025: 3.47 مليار دولار أمريكي

- حجم السوق عام 2026: 3.71 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.63 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق العلاج الانسدادي بحصة بلغت 33.14% في عام 2025.

- من المتوقع أن يمتلك قطاع الأورام حصة قدرها 41.4% في عام 2026.

- ومن المتوقع أن يشكل قطاع المستشفيات حصة قدرها 85.4% في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.93 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ولدت أمريكا الشمالية 1.15 مليار دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 1.01 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب 4.4٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل سوق العلاج بالسداد إلى 1.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 29.0٪ من الإيرادات العالمية.

اليابان

من المتوقع أن يحقق سوق العلاج بالسداد 0.20 مليار دولار أمريكي في عام 2026، مما يساهم بحوالي 5.3% من السوق العالمية.

اقرأ المزيد

اتجاهات سوق العلاج الوعائي

التحول التفضيلي نحو عوامل صمية من الجيل التالي وتحسين إمكانية التسليم

الاتجاه المحدد هو التحول من "الانصمام السلعي" نحو المواد الصمية الهندسية وأنظمة التوصيل الدقيقة. في العوامل الصمية، يتم التركيز على النشر الذي يمكن التنبؤ به، وشطف الدواء بشكل مستدام، والقدرة على دعم التدخلات المتكررة.

- على سبيل المثال، يوضح إطلاق شركة تيرومو أوروبا في إبريل/نيسان 2024 لـBioPearl، وهو عبارة عن كرة مجهرية قابلة للامتصاص ومفرزة للعقاقير، كيف يتم التمييز بين الشركات المصنعة من خلال علوم المواد واعتبارات المعالجة الطولية بدلا من مجرد تحديد حجم الجسيمات.

في موازاة ذلك، يتم التعامل مع قابلية التسليم كفئة منتج في حد ذاتها. ويجري تطوير تصميمات جديدة للقسطرة الدقيقة مع التركيز على إمكانية التتبع، وعزم الدوران، والتوافق الصمي، وأطوال العمل الأطول للوصول الشعاعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع في استخدام عمليات الانصمام طفيفة التوغل في علاج الأورام وأمراض الأوعية الدموية لتعزيز نمو السوق

أحد العوامل الأساسية التي تدفع نمو سوق العلاج بالانسداد هو البصمة السريرية المتزايدة للانصمام كخط أول أو علاج مساعد في العديد من الحالات ذات الحجم الكبير. في علم الأورام، يرتبط الانصمام ارتباطًا وثيقًا بمسارات رعاية سرطان الكبد. تستمر الشركات في الاستثمار في الكريات المجهرية الممتصة للأدوية والجيل القادم لتحسين إمكانية التكرار والحفاظ على خيارات العلاج المستقبلية. على الجانب الوعائي، يتم دعم النمو من خلال التحول من الجراحة المفتوحة إلى علاج تمدد الأوعية الدموية والتشوهات الشريانية الوريدية والنزيف داخل الأوعية الدموية، حيث يتم استخدام ملفات الانصمام والسدادات ومحولات التدفقمركزية.

- على سبيل المثال، في مايو 2024، أعلنت شركة Merit Medical عن موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) على سدادة الأوعية الدموية Siege ومنتجات التوصيل الصمّية ذات الصلة، والتي توضح التراكم المستمر للمحفظة في أدوات الانصمام المحيطية.

وبالتالي، فإن عبء المرض الأساسي ومجموعة المرضى المتزايدة التي تحتاج إلى علاج الانصمام من المرجح أن تعزز السوق العالمية.

قيود السوق

تقلب السداد، والفجوات في الأدلة حسب المؤشرات، وقيود الميزانية للحد من نمو السوق

على الرغم من الزخم السريري القوي، إلا أن الاعتماد غير متساوٍ حيث أن العلاج بالسداد يشمل العديد من المؤشرات مع اختلاف قوة الأدلة وتوقعات الدافع. قد تتبنى المستشفيات حالات الاستخدام المحددة بسهولة ولكنها تكون أبطأ في التوسع في إجراءات العيادات الخارجية أو الإجراءات المتخصصة الأحدث عندما يكون السداد غير واضح أو تكون متطلبات التوثيق ثقيلة. علاوة على ذلك، فإن العلاج بالسدادات هو إجراء مكثف يتطلب استخدام الأجهزة في كثير من الأحيانالقسطرة الدقيقة، والأسلاك التوجيهية، والملفات/العوامل، وفي بعض الأحيان، أدوات التصوير المساعدة. ومن ثم، تقوم فرق المشتريات بفحص التكلفة الإجمالية للحالة وكثيرًا ما تضغط على مصنعي المعدات الأصلية والموزعين بشأن التسعير وشروط التعاقد.

علاوة على ذلك، فإن الافتقار إلى البنية التحتية للمستشفيات والرعاية الصحية في البلدان الناشئة والنامية يحد من نمو السوق. ومن ثم، فإن اعتماد الانصمام يمكن أن يتأخر في البيئات ذات الموارد المنخفضة، حتى عندما تكون الحاجة السريرية مرتفعة. ويؤدي هذا المزيج، والتحكم في التكاليف، واستحقاق السداد المتغير، والبنية التحتية غير المتساوية، إلى خلق احتكاك يمكن أن يؤخر الاستيعاب على نطاق واسع.

فرص السوق

البلدان التي تعاني من نقص الاختراق، والتوسع في العيادات الخارجية، والتصوير/البرمجيات التي تعمل على تحسين الاتساق لخلق فرص نمو كبيرة

ويكمن الجانب الإيجابي الأكبر في الأسواق حيث يكون الانصمام ذا أهمية سريرية ولكن غير مستغل بالقدر الكافي بسبب النقص في المتخصصين ومحدودية قدرة مختبر القسطرة، وكذلك في الإجراءات التي تنتقل من مراكز التعليم العالي إلى أنظمة المستشفيات عالية الإنتاجية وأماكن مختارة للمرضى الخارجيين. تنشأ فرص النمو أيضًا عندما تجعل الشركات العلاج الانسدادي أسهل في التنفيذ بشكل جيد، مما يقلل من التباين بين المشغلين ويختصر وقت الإجراء.

ومن ناحية الجهاز، يمكن للعوامل الصمية وأدوات التوصيل المتمايزة توسيع مسارات العلاج المتكرر وتوسيع أهلية المريض. علاوة على ذلك، كماتجربة سريريةتنضج النظم البيئية ويستمر المنظمون في تطهير أجهزة الجيل التالي، ويحصل المصنعون على مساحة لمتابعة توسعات المؤشرات ودورات الترقية التي ترفع مزودي الخدمة في القطاعات المتميزة.

تحديات السوق

تعقيد الإجراءات، والافتقار إلى التدخليين المدربين، وسلاسل التوريد غير المتسقة لتحدي نمو السوق

يمثل تعقيد العلاج بالإنصمام تحديًا حقيقيًا للسوق. تعتمد النتائج على الأجهزة وكذلك على التشريح، وتقنية القسطرة، واختيار الصمة، واتخاذ القرارات داخل العملية. وهذا يجعل التدريب وقابلية التكرار من القضايا المركزية، خاصة مع توسع الانصمام إلى ما هو أبعد من المراكز الأكاديمية العليا. حتى ضمن القطاعات الناضجة مثل تحويل تدفق الأوعية الدموية العصبية، تظل إدارة أداء ما بعد السوق أمرًا بالغ الأهمية.

ويتمثل التحدي الآخر في مواءمة ابتكار المنتجات مع قيود الشراء في العالم الحقيقي. غالبًا ما تقوم المستشفيات بتقييم العلاج بالسدادات من خلال اقتصاديات الإجراءات الإجمالية، بما في ذلك الأدوات المتعددة التي تستخدم لمرة واحدة لكل حالة، واستخدام التباين/التصوير، ووقت الموظفين. عندما تكون الأنظمة تحت ضغط الميزانية، يمكن لمصنعي المعدات الأصلية أن يواجهوا اعتماداً بطيئًا للرموز المميزة أو منصات الجيل التالي ما لم يكن التمايز السريري واضحًا ويكون السداد مستقرًا.

وأخيرا، فإن قابلية التوسع الجغرافي أمر صعب. إن ملاحظة منظمة الصحة العالمية الصادرة في فبراير/شباط 2024 أن العديد من البلدان لا تمول بشكل كاف خدمات علاج السرطان والخدمات التلطيفية ذات الأولوية تعكس فجوات أوسع نطاقا في القدرات، ومحدودية البنية التحتية للتصوير، وعدد أقل من المتخصصين في التدخل المدربين، وسلاسل التوريد غير المتسقة، وهو ما يمكن أن يمنع اعتماد الانصمام حتى عند وجود حاجة سريرية. وتتطلب معالجة هذه التحديات منتجات وأنظمة بيئية للتدريب، وتوليد الأدلة، ونماذج الخدمة التي تناسب واقع النظام الصحي المحلي.

تحليل التجزئة

حسب المنتج

اعتماد واسع النطاق للعوامل الصميّة في العديد من الإجراءات لدفع نمو القطاع

استنادًا إلى المنتج، يتم تقسيم السوق إلى عوامل صمية، وملفات الانصمام، ومحولات التدفق، والبالونات القابلة للفصل، وسدادات الأوعية الدموية/أنظمة التوصيل، وأجهزة الدعم. علاوة على ذلك، يتم تصنيف العوامل الصمية أيضًا إلى عوامل صمة سائلة وكريات مجهرية. وبالمثل، يتم تصنيف ملفات الانصمام أيضًا إلى ملفات قابلة للفصل وملفات قابلة للدفع.

يحظى قطاع عوامل الصمة بأكبر إيرادات حيث يتم استخدامها بكميات كبيرة عبر الإجراءات المتكررة والمؤشرات المتعددة، خاصة في علاج الأورام التداخلي والانصمام المحيطي.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع سدادات الأوعية الدموية/أنظمة التوصيل بمعدل نمو سنوي مركب قدره 5.5% خلال الفترة المتوقعة.

[جماDMrZiVB]

عن طريق التطبيق

الاستخدام الواسع النطاق للمنتج في علاج الأورام لدفع نمو هذا القطاع

حسب التطبيق، يتم تصنيف السوق إلى الأورام، وأمراض الأوعية الدموية الطرفية،علم الأعصابوطب المسالك البولية وأمراض الكلى وغيرها.

يتصدر قطاع الأورام الحصة السوقية للعلاج بالانصمام حيث أن الانصمام متجذر بعمق في رعاية مرضى السرطان الموضعي، خاصة بالنسبة لأورام الكبد، حيث يتم استخدام العلاجات القائمة على القسطرة عندما تكون الجراحة غير ممكنة أو كجزء من إدارة متعددة الخطوات. علاوة على ذلك، يتجمع ابتكار المنتجات أيضًا حول حالات استخدام علاج الأورام، والكريات المجهرية من الجيل التالي، وأدوات سير العمل المصممة لجعل عمليات الانصمام المعقدة أكثر قابلية للتنبؤ بها، مما يدعم الاستخدام الأعلى. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 41.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع أمراض المسالك البولية وأمراض الكلى بمعدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

البنية التحتية المتقدمة للرعاية الصحية في المستشفيات لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

يهيمن قطاع المستشفيات ومراكز الخدمات الطبية لأن العلاج بالسداد يكون موجهًا بالصور، ومكثفًا للأجهزة، وغالبًا ما يتم إجراؤه في غرف العمليات الهجينة، أو أجنحة الأوعية الدموية، أو مختبرات القسطرة المتقدمة التي تتطلب معدات رأسمالية، وفرقًا مدربة، ودعمًا على مدار الساعة طوال أيام الأسبوع للنزيف العاجل وأحداث الأوعية الدموية العصبية. تدير المراكز الكبيرة أيضًا برامج علاج الأورام والأوعية الدموية العصبية عالية الإنتاجية، مما يؤدي إلى زيادة الطلب المستمر على العوامل الصمّية والملفات والمقابس ومحولات التدفق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 85.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 7.9% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق العلاج بالدم

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Embolotherapy Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 1.08 مليار دولار أمريكي، ووصلت إلى 1.15 مليار دولار أمريكي في عام 2025. يتم دفع سوق العلاج بالسداد في أمريكا الشمالية إلى الأمام من خلال التحول المطرد نحو الرعاية ذات الحد الأدنى من التدخل الجراحي لعلم الأورام، والسيطرة على النزيف، وأمراض الأوعية الدموية المعقدة، لا سيما عندما يكون التعافي الأسرع والبقاء في المستشفى أقصر أمرًا مهمًا. وتستفيد المنطقة أيضًا من القدرة العملية العميقة، والرغبة القوية في اعتماد تقنيات صمية أحدث عندما تعمل على تحسين إمكانية التسليم، أو متابعة التصوير، أو الكفاءة الإجرائية. علاوة على ذلك، يدعم الإنفاق المرتفع على الرعاية الصحية الانتشار السريع للأجهزة المتميزة والعلاجات المركبة، وهو أمر مهم لحالات الأورام التداخلية واستخدام الانصمام المحيطي.

سوق العلاج بالدم في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل قيمة السوق الأمريكية إلى 1.07 مليار دولار أمريكي، لتستحوذ على 29.0% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 4.4% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 1.01 مليار دولار أمريكي بحلول عام 2026. ويرتكز النمو في أوروبا على التركيبة السكانية والطلب على مستوى النظام. يؤدي شيخوخة السكان إلى زيادة عدد المرضى المصابين بالسرطان وأمراض الأوعية الدموية الطرفية وحالات خطر تمدد الأوعية الدموية/النزيف حيث يتم استخدام الانصمام بشكل متكرر إما كعلاج نهائي أو كعلاج مساعد. تعمل التغطية الواسعة في العديد من البلدان والإنفاق الأساسي المرتفع نسبيًا على الرعاية الصحية على دعم اعتماد العلاج بالسداد عبر مراكز التعليم العالي، في حين تخلق مسارات الرعاية المنظمة تدفقًا للإجراءات يمكن التنبؤ به.

سوق العلاج الوعائي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.15 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.0% من إيرادات السوق العالمية.

سوق العلاج بالدم في ألمانيا

من المتوقع أن يصل حجم سوق العلاج بالسداد في ألمانيا إلى حوالي 0.19 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.1% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق العلاج بالسداد في منطقة آسيا والمحيط الهادئ 0.93 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تعد المنطقة هي الأسرع نموًا من حيث الحجم حيث أنها تحتوي على أكبر تجمع للمرضى وقدرة علاجية متزايدة، على الرغم من أن انخفاض مقدمي خدمات OEM والسداد غير المتساوي غالبًا ما يؤدي إلى انخفاض الإيرادات لكل حالة. ويتركز النمو في المستشفيات الحضرية الكبرى حيث تتحسن كثافة مختبرات القسطرة وتوافر المتخصصين وحيث تستثمر الحكومات/مقدمو الخدمات من القطاع الخاص في خدمات التصوير المتقدمة والأشعة تحت الحمراء.

سوق العلاج بالدم في اليابان

ومن المتوقع أن يحقق سوق اليابان إيرادات تبلغ حوالي 0.20 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 5.3% في السوق العالمية.

سوق العلاج بالدم في الصين

من المتوقع أن يصل سوق العلاج بالسداد في الصين إلى حوالي 0.26 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 7.1% من الإيرادات العالمية.

سوق العلاج بالدم في الهند

ومن المتوقع أن يساهم سوق الهند بحوالي 0.10 مليار دولار أمريكي في سوق العلاج الانسدادي بحلول عام 2026، وهو ما يعادل حوالي 2.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا، حيث من المتوقع أن تصل قيمة أمريكا اللاتينية إلى حوالي 0.36 مليار دولار أمريكي بحلول عام 2026. ويعود نمو سوق أمريكا اللاتينية إلى حد كبير إلى عبء العمل المتزايد في مجال علاج الأورام والحاجة إلى تحسين الوصول إلى التدخلات الحديثة الأقل استهلاكًا للموارد. ومع ارتفاع حالات السرطان، تعطي الأنظمة الصحية ومقدمو الخدمات من القطاع الخاص الأولوية بشكل متزايد لمسارات العلاج القابلة للتطوير، بما في ذلك خيارات التدخل الجراحي البسيط التي يمكن أن تقلل من عبء المرضى الداخليين.

سوق العلاج الانسدادي في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تدر سوق دول مجلس التعاون الخليجي ما يقرب من 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 1.8% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

سوق العلاج بالسدادات الدموية العالمي مركز وتنافسي إلى حد ما، مع وجود شركات متعددة الجنسيات كبيرةجهاز طبيتهيمن الشركات المصنعة. يتنافس اللاعبون الرئيسيون على أساس ابتكار المنتجات الجديدة، والموافقات التنظيمية، والأدلة السريرية، والشراكات الاستراتيجية لتطوير وتسويق الأجهزة ذات الحد الأدنى من التدخل الجراحي لتلبية الاحتياجات السريرية. يمتلك اللاعبون الرئيسيون مثل Medtronic وStryker Corporation وBoston Scientific Corporation وTerumo Corporation أكبر حصة في السوق.

ومن بين اللاعبين الرئيسيين الآخرين في السوق جونسون آند جونسون، ومختبرات أبوت، وشركة ميريت ميديكال سيستمز، وشركة كوك ميديكال، وغيرها. وتتنافس هذه الشركات على أساس التطورات التكنولوجية المستمرة، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين النتائج الإجرائية.

تم تقديم قائمة بالشركات الرئيسية المتخصصة في علاج الانصمام

- ميدترونيك(أيرلندا)

- شركة سترايكر (الولايات المتحدة)

- مؤسسة بوسطن العلمية (الولايات المتحدة)

- شركة تيرومو(اليابان)

- جونسون آند جونسون(نحن.)

- مختبرات أبوت (الولايات المتحدة)

- شركة Merit Medical Systems, Inc. (الولايات المتحدة)

- كوك الطبية(نحن.)

- براون (ألمانيا)

- مجموعة بالت (فرنسا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Boston Scientific عن اتفاق نهائي للاستحواذ على شركة Penumbra. سيساعد هذا الاستحواذ على توسيع محفظة أمراض القلب والأوعية الدموية الخاصة بشركة Boston Scientific ومعالجة الانتشار المتزايد لأمراض الأوعية الدموية.

- نوفمبر 2025:بدأت شركة Kaneka في بيع ملف i-ED COIL، وهو عبارة عن ملف انصمام تمدد الأوعية الدموية في الدماغ، في أوروبا في أكتوبر. حصل المنتج على شهادة EC بموجب لائحة الأجهزة الطبية بالاتحاد الأوروبي في يوليو وسيتم توزيعه بشكل أساسي في أوروبا من خلال Kaneka Medical Europe N.V.

- سبتمبر 2025:حصلت شركة Penumbra Inc.، الشركة الرائدة عالميًا في مجال استئصال الخثرة، على علامة CE لملف الانصمام العصبي SwiftPAC. يتوفر الملف تجاريًا في أوروبا، ويشكل جزءًا من نظام ملف Swift™.

- سبتمبر 2025:حصلت شركة Sirtex Medical، الشركة الرائدة في مجال حلول علاج الأورام التداخلية ذات الحد الأدنى من التدخل، على موافقة موسعة على علامة CE للكريات المجهرية الراتنجية SIR-Spheres Y-90 لعلاج المرضى المصابين بسرطان الكبد.

- سبتمبر 2025:أعلنت شركة Siemens Healthineers Varian أن كرياتها المجهرية Embozene حصلت على علامة CE لـ GAE (انسداد الشريان الجيني) لعلاج التهاب مفاصل الركبة. هذا الإنجاز يجعل Embozene العامل الصمي الأول والوحيد الذي حصل على علامة CE الخاصة بـ GAE.

- يوليو 2025:أعلنت شركة Sirtex Medical، الشركة الرائدة في مجال تصنيع حلول علاج الأورام التداخلية، أن إدارة الغذاء والدواء الأمريكية وافقت على كريات راتينجية SIR-Spheres Y-90 لعلاج سرطان الخلايا الكبدية (HCC) غير القابل للاكتشاف في الولايات المتحدة.

- يونيو 2025:حصلت شركة Embolization, Inc. على تصريح 510(k) من إدارة الغذاء والدواء الأمريكية (FDA) لجهازها المحسن Nitinol (NED). NED هو جهاز انصمام الأوعية الدموية مخصص للانصمام الوريدي والشرياني في الأوعية الدموية الطرفية.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

|

بواسطة منتج |

|

|

عن طريق التطبيق |

|

|

بواسطة المستخدم النهائي |

|

|

بواسطة الجغرافيا |

بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.15 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع العوامل الصمية السوق حسب المنتج.

تتمثل العوامل الرئيسية التي تحرك السوق في التوسع في استخدام عمليات الانصمام طفيفة التوغل في علاج الأورام وأمراض الأوعية الدموية.

تعد شركات Medtronic وStryker Corporation وBoston Scientific Corporation وTerumo Corporation من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة