حجم سوق حشو ماسترباتش، حصة وتحليل الصناعة، حسب البوليمرات الناقلة (البولي إيثيلين (PE) والبولي بروبيلين (PP)) حسب صناعة الاستخدام النهائي (التعبئة والتغليف والسيارات والبناء والتشييد والزراعة والسلع الاستهلاكية وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

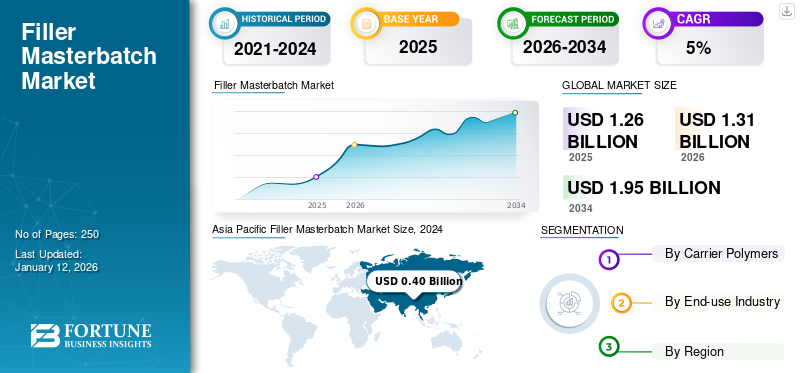

بلغت قيمة حجم السوق العالمية لأصبغة الحشو 1.26 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1.31 مليار دولار أمريكي في عام 2026 إلى 1.95 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأصبغة الحشوية بحصة سوقية بلغت 33٪ في عام 2025.

إن مادة الحشو عبارة عن خليط مركّز من مواد الحشو وراتنج بوليمر حامل يشيع استخدامه في صناعة البلاستيك لتعديل وتحسين خصائص البوليمرات. يساعد دمج الحشوات الرخيصة على تقليل تكاليف الإنتاج عن طريق استبدال جزء من البوليمر الأكثر تكلفة. بالإضافة إلى ذلك، تعمل هذه الأصبغة على تحسين الخصائص الفيزيائية مثل الصلابة والمتانة ومقاومة الصدمات. الاستخدام المتزايد للحشوات الشائعة مثل كربونات الكالسيوم، التلك، الطين، الميكا، وثاني أكسيد التيتانيومومن المتوقع أن يعزز نمو السوق عالميًا في السنوات القادمة.

تعد شركة Plastika Kritis S.A. وPlastiblends India Ltd. وLyondellBasell Industries وPlasmix وMegaplast من اللاعبين الرئيسيين الذين يعملون في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق حشو ماسترباتش العالمية

حجم السوق والتوقعات:

- حجم السوق 2025: 1.26 مليار دولار أمريكي

- حجم السوق 2026: 1.31 مليار دولار أمريكي

- 2034 حجم السوق المتوقع: 1.95 مليار دولار أمريكي

- معدل نمو سنوي مركب: 33% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأصبغة البلاستيكية بحصة قدرها 33.06% في عام 2025، مدفوعة بتوسع القطاعات الصناعية وارتفاع الطلب على المنتجات البلاستيكية بأسعار معقولة في الصين والهند وفيتنام.

- من خلال البوليمر الناقل، من المتوقع أن يحتفظ البولي إيثيلين (PE) بأكبر حصة سوقية في عام 2025، مدعومًا بالطلب القوي من قطاع التعبئة والتغليف وقدرته على تعزيز القوة الميكانيكية، ومقاومة الثقب، والأداء العام للأغشية.

أبرز المعالم القطرية:

- الصين: تقود السوق بقدرات تصنيع واسعة النطاق، وإنتاج عالي للبلاستيك، واستخدام متزايد لمواد الحشو الفعالة من حيث التكلفة في تطبيقات التعبئة والتغليف والبناء والسيارات.

- الولايات المتحدة: يتم دعم النمو من خلال الطلب على مكونات السيارات خفيفة الوزن، والابتكارات في مجال التغليف المستدام، والإنتاج المحلي القوي للبلاستيك.

- الهند: يؤدي الطلب المتزايد من صناعات التعبئة والتغليف والبناء والزراعة، إلى جانب المبادرات الحكومية التي تروج للمواد البلاستيكية المستدامة والفعالة من حيث التكلفة، إلى زيادة توسع السوق.

- أوروبا: الدافع وراء النمو هو لوائح الاستدامة التي تشجع استخدام المواد البلاستيكية الصديقة للبيئة واعتماد الأصبغة الحشوية التي تركز على الأداء في مختلف التطبيقات الصناعية.

اتجاهات سوق حشو ماسترباتش

تعد مبادرات الاستدامة والتحول نحو الحلول الصديقة للبيئة من الاتجاهات البارزة

يعد التركيز العالمي على الاستدامة اتجاهًا رئيسيًا في السوق. تشجع اللوائح التنظيمية مثل خطة عمل الاقتصاد الدائري للاتحاد الأوروبي وقانون التحرر من التلوث البلاستيكي في الولايات المتحدة الشركات المصنعة على تبني حلول أكثر استدامة. تمكن هذه الأصبغة الشركات من تحقيق أهداف الاستدامة الخاصة بها عن طريق تقليل استخدام العذراءبلاستيكوتعزيز جهود إعادة التدوير.

تقوم العديد من الشركات الآن بتطوير أصباغ حشو كربونات الكالسيوم المستمدة من مصادر طبيعية ومتجددة أو دمج الحشوات القابلة للتحلل مثل النشا أو المواد المعتمدة على PLA. على سبيل المثال، فيالتعبئة والتغليففي هذا القطاع، تستخدم العلامات التجارية هذه الحشوات الصديقة للبيئة في أكياس التسوق والأغشية الزراعية لتقليل بصمتها البيئية وتعزيز قابليتها للتحلل. وهذا يساعدهم على التوافق مع المبادرات العالمية مثل الصفقة الخضراء للاتحاد الأوروبي وقواعد إدارة النفايات البلاستيكية في الهند.

ديناميكيات السوق

محركات السوق

خفض التكلفة في معالجة البوليمرات لتعزيز نمو السوق

أدى التركيز المتزايد على خفض تكاليف الإنتاج مع الحفاظ على الجودة إلى زيادة اعتماد الحشوالأصبغةعبر مختلف الصناعات. ومن خلال استخدام مواد حشو منخفضة التكلفة مثل كربونات الكالسيوم والتلك، يمكن للمصنعين تحقيق وفورات كبيرة في التكاليف مع الاستمرار في إنتاج منتجات بلاستيكية عالية الجودة.

على سبيل المثال، في إنتاج الأكياس المنسوجة من مادة البولي بروبيلين (PP)، يقوم المصنعون بدمج 20-30٪ من كربونات الكالسيوم المحشوة لتقليل الاعتماد على راتينج PP البكر. يمكن أن تقلل هذه الممارسة من تكاليف المواد الخام بنسبة 15-20% مع تحسين خصائص مثل الصلابة وقابلية الطباعة. ونتيجة لذلك، يصبح المنتج النهائي أقل تكلفة وأكثر وظيفية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

تقلب أسعار المواد الخام والمخاوف المتعلقة بالجودة تحد من توسع السوق

يمكن أن تؤثر التقلبات في أسعار مواد الحشو والبوليمرات، مدفوعة بظروف السوق أو اضطرابات سلسلة التوريد، بشكل كبير على تكاليف الإنتاج الإجمالية، مما يؤدي إلى عدم استقرار الأسعار. بالإضافة إلى ذلك، يمكن أن يؤدي سوء التشتيت واستخدام الحشوات الرديئة إلى الإضرار بجودة المنتج. على سبيل المثال، في تطبيقات الأغشية الرقيقة مثل أكياس البقالة، يمكن أن يؤدي التشتيت غير الكافي للحشو إلى مشكلات مثل الثقوب، وانخفاض قوة الشد، وعدم تساوي سمك الفيلم. يمكن أن تؤدي هذه العيوب إلى ارتفاع معدل الرفض أثناء عمليات فحص الجودة وزيادة شكاوى العملاء، مما يجبر الشركات على الاستثمار في تقنيات التركيب والتشتت المحسنة أو المخاطرة بخسارة العقود.

فرص السوق

التركيز على الحشوات القابلة للتحلل والمعاد تدويرها للتأثير بشكل إيجابي على نمو السوق

مع تزايد الطلب على المواد البلاستيكية المتخصصة، يتطور السوق بمنتجات متقدمة توفر خصائص محسنة، مثل مقاومة الأشعة فوق البنفسجية، والتأثيرات المضادة للميكروبات، وقدرة تحمل أعلى. ومن المتوقع أن تؤدي هذه التطورات إلى زيادة نمو السوق حيث تتطلب الصناعات المزيد من الحلول الموجهة نحو الأداء.

ومع تزايد الحظر على المواد البلاستيكية ذات الاستخدام الواحد، تقوم الشركات بإنشاء أصبغة تحتوي على حشوات معدنية معاد تدويرها أو بوليمرات قابلة للتحلل الحيوي والتي تتحلل بأمان في البيئة. على سبيل المثال، يقدم بعض الموردين أصباغ كربونات الكالسيوم التي تعمل على تحسين قابلية التحلل البيولوجيالبولي ايثيلينالأفلام، مما يسمح لشركات التعبئة والتغليف بتسويق المنتجات "الصديقة للبيئة" أو "الخضراء" وكسب المستهلكين المهتمين بالبيئة. يتم إجراء استثمارات في البحث والتطوير لإنشاء أصباغ حشو قابلة للتحلل وصديقة للبيئة تلبي الطلب المتزايد على المواد المستدامة.

تحديات السوق

من المحتمل أن تؤدي القيود الفنية لاستخدام الأصبغة في البلاستيك إلى إعاقة نمو السوق

يمكن أن تكون موازنة خصائص الأداء لأصبغة الحشو مع دمج كميات كبيرة من مواد الحشو أمرًا معقدًا. يمكن أن تؤدي الحشوات المفرطة إلى تغيير الخصائص الفيزيائية للمواد البلاستيكية، مما يجعلها غير مناسبة لتطبيقات معينة.

على سبيل المثال، في قطاع السيارات، يهدف المصنعون إلى زيادة استخدام الحشوات لتقليل التكاليف والوزن في المكونات البلاستيكية الداخلية. ومع ذلك، فإن إضافة الكثير من التلك أو كربونات الكالسيوم يمكن أن يقلل من مقاومة الصدمات، مما يجعل الأجزاء هشة وأكثر عرضة للتشقق. ولمعالجة هذه المشكلة، يجب على القائمين على التركيب تطوير عوامل اقتران متخصصة أو معالجات سطحية للحشو للحفاظ على المتانة مع الاستمرار في تحقيق وفورات التكلفة المطلوبة.

تحليل التجزئة

بواسطة البوليمرات الناقلة

زيادة التطبيقات في مجالات الأغذية والتجارة الإلكترونية وصناعات البيع بالتجزئة لدفع قطاع البولي إيثيلين (PE).

بناءً على البوليمرات الحاملة، يتم تصنيف السوق إلى بولي إيثيلين (PE) و مادة البولي بروبيلين (PP).

ويستحوذ قطاع البولي إيثيلين (PE) على حصة سوقية أكبر بكثير، مدفوعًا بالطلب القوي من قطاع التعبئة والتغليف. مع تزايد الطلب على التغليف المرن في قطاعات الأغذية والتجارة الإلكترونية والتجزئة، فإن استخدام البولي إيثيلين (PE) آخذ في الارتفاع. يساعد هذا الاتجاه الشركات المصنعة على تحقيق أهداف التكلفة والأداء. تعمل الحشوات على تحسين القوة الميكانيكية، ومقاومة الثقب، وسمك أفلام البولي إيثيلين، والتي بدورها تقلل من النفايات وتحسن الأداء العام للأفلام.

من المتوقع أن يشهد قطاع البولي بروبيلين (PP) نموًا مطردًا خلال الفترة المتوقعة. تستخدم الأكياس المنسوجة PP، والأكياس الضخمة، وأشرطة الرافية 20-30% من حشو الحشو لتقليل تكاليف الإنتاج. وهذا يوفر للمصنعين ميزة سعرية كبيرة، خاصة في الأسواق الحساسة للأسعار مثل الزراعة والأسمنت وتغليف الأسمدة. في تطبيقات مثل التصميمات الداخلية للسيارات والسلع البيضاء (مثل قطع غيار الغسالات)، يوفر PP مع الحشو الرئيسي مكونات خفيفة الوزن لكنها قوية، مما يعزز كفاءة التكلفة.

بواسطة صناعة الاستخدام النهائي

الحاجة إلى مواد تغليف خفيفة الوزن وفعالة من حيث التكلفة لتعزيز نمو قطاع التغليف

يتم تقسيم السوق حسب صناعة الاستخدام النهائي إلى التعبئة والتغليف والسيارات والبناء والتشييد والسلع الاستهلاكية والزراعة وغيرها.

سيطر قطاع التغليف على السوق في عام 2024. ومع زيادة الطلب على التغليف، لا سيما في قطاعات الأغذية والمشروبات والتجزئة والتجارة الإلكترونية، أصبحت الحاجة إلى مواد تغليف فعالة من حيث التكلفة وخفيفة الوزن أكثر أهمية. يسمح استخدام الأصبغة الحشوية للمصنعين بتقليل التكاليف مع الاستمرار في تلبية معايير الأداء.

من المتوقع أن يشهد قطاع البناء والتشييد نموًا كبيرًا خلال فترة التوقعات. إن الطلب المتزايد على المواد البلاستيكية في تطبيقات البناء، مثل العزل والأنابيب وملامح النوافذ، يؤدي إلى ظهور الأصبغة الحشوية في هذا القطاع. بالإضافة إلى ذلك، من المتوقع أن يؤدي التركيز على الحلول الفعالة من حيث التكلفة وخصائص الأداء المحسنة في بلاستيك البناء إلى تعزيز نمو سوق الأصبغة الحشوية بشكل أكبر.

ومن المتوقع أن يشهد قطاع السلع الاستهلاكية نمواً كبيراً. وقد أدى توسع الطبقة المتوسطة وزيادة الدخل المتاح في الأسواق الناشئة إلى خلق طلب كبير على السلع الاستهلاكية المصنوعة من البلاستيك، بما في ذلك الإلكترونيات والأجهزة المنزلية ومنتجات العناية الشخصية. يتم استخدام هذه الأصبغة لخفض تكاليف الإنتاج مع الحفاظ على جودة هذه المنتجات ومتانتها.

التوقعات الإقليمية لسوق حشو ماسترباتش

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Filler Masterbatch Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت منطقة آسيا والمحيط الهادئ على السوق بقيمة 0.42 مليار دولار أمريكي في عام 2025 و0.43 مليار دولار أمريكي في عام 2026. ولدى المساهمين الرئيسيين، بما في ذلك الصين والهند وفيتنام، توسع في القطاعات الصناعية وزيادة الطلب على المنتجات البلاستيكية بأسعار معقولة. تشمل محركات السوق الرئيسية في هذه البلدان صناعات التعبئة والتغليف والبناء والسيارات.

أمريكا الشمالية

وتشهد أمريكا الشمالية نموا كبيرا بسبب الطلب المتزايد في قطاعي السيارات والبناء. إن التركيز على المواد خفيفة الوزن والمواد البلاستيكية المستدامة يعزز الطلب على الأصبغة الرئيسية في المنطقة. تقود الولايات المتحدة سوق أصبغة الحشو في أمريكا الشمالية، مدفوعة بالطلب القوي على إنتاج البلاستيك. بالإضافة إلى ذلك، فإن الحاجة المتزايدة لمكونات السيارات خفيفة الوزن والابتكارات فيها التغليف المستداميزيد من الطلب على الأصبغة التي تركز على الأداء.

أوروبا

وتعد أوروبا منطقة رئيسية أخرى، حيث تقود ألمانيا السوق. أدى التركيز على الاستدامة والطلب المتزايد على المواد البلاستيكية عالية الأداء والصديقة للبيئة إلى استخدام أصباغ الحشو في تطبيقات مختلفة.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً. وتشهد بلدان مثل البرازيل، وهي لاعب رئيسي في المنطقة، تقدماً مدفوعاً بتوسع صناعتي التعبئة والتغليف والسيارات. ويؤدي تزايد التحضر والتصنيع إلى زيادة الطلب على المنتجات في هذا المجال.

الشرق الأوسط وأفريقيا

يبدو الشرق الأوسط، وخاصة المملكة العربية السعودية، واعداً بسبب تنوعه في الصناعات غير النفطية، بما في ذلك تطوير البنية التحتية والبناء، والتي تستخدم الأصبغة في تطبيقات مختلفة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشركات الرئيسية التي تتبنى استراتيجيات الابتكار لاكتساب الكفاءة

السوق العالمية مجزأة مع شركات مثل Plastika Kritis S.A.، وPlastiblends India Ltd.، وLyondellBasell Industries، وPlasmix، وMegaplast، وغيرها، إلى جانب لاعبين إقليميين صغيرين ومتوسطين يعملون في أجزاء مختلفة من العالم. لقد أنشأت الشركات الرئيسية بصمات جغرافية قوية في جميع أنحاء العالم. لديهم تقنيات وعروض منتجات متقدمة لاكتساب الكفاءة في السوق.

قائمة المفاتيح لمحة عن شركات حشو ماستر

- بلاستيكا كريتيس إس.إي.(اليونان)

- شركة بلاستبلند الهند المحدودة(الهند)

- صناعات ليوندل باسيل (هولندا)

- بلازميكس (الهند)

- حلول البلاستيك GCR(إسبانيا)

- شيفام بوليتشيم (الهند)

- ميجابلاست(فيتنام)

- شركة US Masterbatch JSC (فيتنام)

- باجاج بلاست الجندي. المحدودة (الهند)

- ألوك ماسترباتش الجندي. المحدودة (الهند)

تغطية التقرير

يوفر تحليل السوق العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن الأصبغة الحشوية في المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ. وهو يغطي مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

[ففلوماككسيو]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

بواسطة البوليمرات الناقلة

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.31 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تسجل تقييمًا قدره 1.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.42 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5٪ خلال الفترة المتوقعة 2026-2034.

في عام 2025، قاد قطاع البولي إيثيلين السوق من خلال البوليمرات الحاملة.

من المتوقع أن يؤدي التقدم التكنولوجي إلى دفع نمو السوق حيث تتطلب الصناعات المزيد من الحلول الموجهة نحو الأداء.

تعد Plastika Kritis S.A. وPlastiblends India Ltd. وLyondellBasell Industries وPlasmix وMegaplast من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي التركيز المتزايد على خفض تكاليف الإنتاج مع الحفاظ على الجودة إلى تفضيل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة