حجم سوق لوجستيات المركبات النهائية، والمشاركة وتحليل الصناعة، حسب نوع المركبة (هاتشباك وسيارات السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب دفع المركبات (ICE والكهربائية)، حسب وضع النقل (الطرق، السكك الحديدية، الممرات المائية، والهواء)، حسب التوزيع (المحلي والدولي)، حسب نوع الخدمة (النقل الأساسي، توزيع الثانوي / الميل الأخير، خدمات الموانئ والمحطات، إدارة التخزين والساحات، وخدمات القيمة المضافة)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

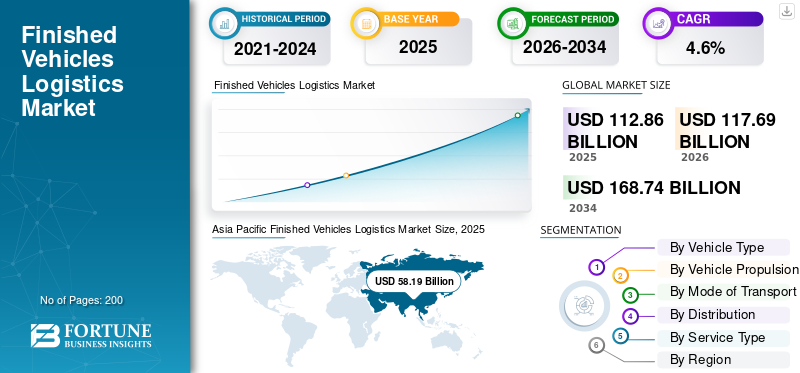

بلغت قيمة السوق العالمية للوجستيات المركبات الجاهزة 112.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 117.69 مليار دولار أمريكي في عام 2026 إلى 168.74 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية للوجستيات المركبات الجاهزة بحصة سوقية بلغت 51.56٪ في عام 2025.

يشهد سوق لوجستيات المركبات الجاهزة نموًا مطردًا، مدفوعًا بارتفاع إنتاج المركبات العالمية، وتوسيع تجارة السيارات عبر الحدود، وزيادة الطلب على التوزيع الفعال لمركبات الركاب والمركبات التجارية. تقوم شركات صناعة السيارات بشكل متزايد بالاستعانة بمصادر خارجية للعمليات اللوجستية لمقدمي خدمات متخصصين لتحسين التكاليف، وتقليل أوقات التسليم، وإدارة شبكات النقل المعقدة متعددة الوسائط. تزايد اعتمادالمركبات الكهربائيةوتقوم أيضًا بإعادة تشكيل المتطلبات اللوجستية، مع التركيز بشكل أكبر على التعامل مع البطاريات، والامتثال للسلامة، والبنية التحتية المخصصة للنقل. بالإضافة إلى ذلك، تعمل الاستثمارات في إدارة الأسطول الرقمي، وتتبع المركبات في الوقت الفعلي، وأتمتة الفناء على تحسين الكفاءة التشغيلية والرؤية عبر سلسلة التوريد. وتدعم الاستثمارات الحكومية في البنية التحتية للموانئ، والربط بالسكك الحديدية، وشبكات الطرق توسع السوق، وخاصة في الاقتصادات الناشئة.

- على سبيل المثال، في ديسمبر 2025، حصل والينيوس فيلهلمسن على تمديد عقد بقيمة 500 مليون دولار أمريكي مع شركات تصنيع السيارات والمعدات الثقيلة، مما عزز الخدمات اللوجستية للمركبات طويلة الأجل، واستخدام الأسطول، وشبكات قدرة الشحن العالمية للرورو.

علاوة على ذلك، يركز اللاعبون الرئيسيون مثل CEVA Logistics وDHL Supply Chain وKuhne+Nagel وDB Schenker على توسيع القدرات ومبادرات الاستدامة والحلول اللوجستية القائمة على التكنولوجيا لتلبية متطلبات تصنيع المعدات الأصلية للسيارات والمعايير التنظيمية المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق لوجستيات المركبات الجاهزة

- حجم السوق عام 2025: 112.86 مليار دولار أمريكي

- حجم السوق عام 2026: 117.69 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 168.74 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.6% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق لوجستيات المركبات الجاهزة بحصة قدرها 51.56% في عام 2025.

- من المتوقع أن يكون قطاع المركبات التجارية الخفيفة هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 5.5% خلال الفترة المتوقعة.

- من المتوقع أن يكون قطاع السيارات الكهربائية هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

تبلغ قيمتها 58.19 مليار دولار أمريكي في عام 2025، مدفوعة بارتفاع إنتاج المركبات وتوسيع الصادرات ونمو تصنيع السيارات الكهربائية.

أوروبا

تبلغ قيمتها 25.59 مليار دولار أمريكي في عام 2025، مدفوعة بتصنيع السيارات القوي وشبكات الخدمات اللوجستية متعددة الوسائط واسعة النطاق.

أمريكا الشمالية

من المتوقع أن تصل إلى 25.31 مليار دولار أمريكي بحلول عام 2026، مدعومة بإنتاج السيارات القوي والبنية التحتية المتقدمة للنقل.

نحن.

من المتوقع أن تصل إلى 16.54 مليار دولار أمريكي بحلول عام 2026، مدعومة بإنتاج المركبات المرتفع وشبكات التوزيع المحلية القوية.

اليابان

من المتوقع أن تشهد نمواً مطرداً، مدفوعاً بصادرات السيارات القوية والبنية التحتية اللوجستية المتقدمة للسيارات.

اقرأ المزيد

اتجاهات السوق اللوجستية للمركبات النهائية

يعد ارتفاع الاستثمار الحكومي في البنية التحتية للنقل اتجاهًا رئيسيًا في السوق

برز الاستثمار الحكومي المتزايد في البنية التحتية للنقل والخدمات اللوجستية كأحد الاتجاهات الرئيسية في سوق الخدمات اللوجستية للمركبات الجاهزة. وتعطي الحكومات في مختلف الاقتصادات المتقدمة والناشئة الأولوية لتحديث الموانئ والطرق السريعة وممرات السكك الحديدية ومراكز الخدمات اللوجستية الداخلية لدعم إنتاج وصادرات السيارات المتزايدة. وتهدف هذه المبادرات إلى تقليل أوقات العبور، وخفض التكاليف اللوجستية، وتخفيف الازدحام في نقاط مناولة المركبات الرئيسية. بالإضافة إلى ذلك، يعمل دعم السياسات للنقل متعدد الوسائط والحوافز لحركة المركبات عبر السكك الحديدية والبحر على تعزيز شبكات توزيع المركبات الجاهزة وتحسين مرونة سلسلة التوريد، وبالتالي دعم نمو السوق.

- في نوفمبر 2025، أعلنت حكومة الهند عن تخفيضات في تكاليف الخدمات اللوجستية وتحسينات في البنية التحتية متعددة الوسائط، وتعزيز الاتصال بالطرق والسكك الحديدية والممرات المائية، وتعزيز كفاءة نقل المركبات، ودعم حركة المركبات الجاهزة بشكل أسرع على الصعيد الوطني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع إنتاج المركبات العالمية إلى تسريع نمو السوق

يعد الحجم المتزايد لإنتاج السيارات العالمي عاملاً رئيسياً في دفع السوق. تعمل شركات صناعة السيارات على توسيع قدراتها التصنيعية لتلبية الطلب المتزايد عليهاسيارات الركاب,سيارات الدفع الرباعي والمركبات التجارية عبر الأسواق المحلية وأسواق التصدير. مع زيادة أحجام الإنتاج، تزداد الحاجة إلى النقل والتخزين والتوزيع الفعال للمركبات النهائية. يؤدي هذا النمو إلى زيادة الطلب بشكل مباشر على الخدمات اللوجستية المتخصصة، بما في ذلك الحركة البرية والبحرية والجوية والسكك الحديدية، بالإضافة إلى التعامل مع الموانئ وإدارة الساحات. وبالتالي، يستثمر مقدمو الخدمات اللوجستية في توسيع القدرات، وتحسين الأسطول، وحلول التتبع الرقمي لإدارة الإنتاجية العالية وشبكات التوزيع المعقدة. تعمل هذه العوامل مجتمعة على تسريع اعتماد الخدمات اللوجستية للمركبات النهائية التي يتم الاستعانة بمصادر خارجية على مستوى العالم.

- في سبتمبر 2025، أبلغت SIAM عن أن صادرات سيارات الركاب بلغت 2.42 ألف وحدة، بزيادة 23% على أساس سنوي، مما عزز الطلب في سوق لوجستيات المركبات الجاهزة والبنية التحتية وكفاءة نقل التصدير في سلسلة توريد السيارات في الهند.

قيود السوق

ارتفاع التكاليف اللوجستية وقيود البنية التحتية لتقييد نمو السوق

تشكل التكاليف اللوجستية المرتفعة جنبًا إلى جنب مع قيود البنية التحتية عائقًا كبيرًا أمام نمو سوق الخدمات اللوجستية للمركبات الجاهزة. يتطلب نقل المركبات الجاهزة ناقلات متخصصة، ومعدات مناولة مخصصة، وساحات تخزين آمنة، وتنسيقًا متعدد الوسائط، وكل ذلك يزيد بشكل كبير من تكاليف التشغيل. ويزيد ارتفاع أسعار الوقود ونقص العمالة ونفقات التأمين من الضغط على هوامش الربح لشركات الخدمات اللوجستية. بالإضافة إلى ذلك، تؤدي سعة الموانئ غير الكافية، واختناقات السكك الحديدية، وشبكات الطرق المزدحمة في العديد من المناطق إلى التأخير، ومخاطر تلف المركبات، وزيادة أوقات التسليم. تعمل هذه التحديات على تقليل الكفاءة التشغيلية وزيادة التكاليف بالنسبة لمصنعي المعدات الأصلية للسيارات، مما يحد من قدرتهم على توسيع نطاق شبكات التوزيع بكفاءة وتقييد التوسع الإجمالي في السوق.

- في يونيو 2024، أعلن IRU عن ارتفاع أسعار عقود الشحن البري الأوروبية بنسبة 3.7% على أساس سنوي، في حين انخفضت الأسعار الفورية بنسبة 0.3%، مما أثر على التكاليف اللوجستية للطرق الجاهزة للمركبات وتخطيط سعة الناقل في جميع أنحاء أوروبا.

فرص السوق

التوسع في صادرات السيارات من الاقتصادات الناشئة لخلق فرص نمو في السوق

ومن المتوقع أن يؤدي التوسع السريع في صادرات السيارات من الاقتصادات الناشئة إلى خلق فرص نمو كبيرة في سوق الخدمات اللوجستية للمركبات الجاهزة. تعمل بلدان آسيا وأوروبا الشرقية وأمريكا اللاتينية على تعزيز مواقعها كمراكز عالمية لتصنيع السيارات وتصديرها بسبب مزايا التكلفة والاتفاقيات التجارية المواتية. يؤدي هذا الاتجاه إلى زيادة الطلب على النقل الدولي للمركبات، ومناولة المركبات في الموانئ، وساحات التخزين، والحلول اللوجستية متعددة الوسائط. ولدعم أحجام الصادرات المتزايدة، يعمل مقدمو الخدمات اللوجستية على توسيع قدرات الموانئ، وتطوير ممرات تصدير مخصصة، وتعزيز التنسيق عبر الحدود. تعمل هذه التطورات على تمكين شركات الخدمات اللوجستية من الحصول على أعمال جديدة من مصنعي المعدات الأصلية الذين يبحثون عن شركاء لوجستيين موثوقين وقابلين للتطوير يركزون على التصدير.

- وفي أغسطس 2025، يمكن لحوافز تصدير السيارات الكهربائية المنقحة في تايلاند أن تعزز صادرات المركبات السنوية من 12500 إلى 52000 وحدة بحلول عام 2026، مما يعزز صناعة الخدمات اللوجستية للمركبات النهائية ويضع تايلاند كمركز تصدير رئيسي.

تحديات السوق

تشكل اضطرابات سلسلة التوريد واختلال القدرات تحديًا كبيرًا لنمو السوق

لا تزال اضطرابات سلسلة التوريد واختلالات القدرات تشكل تحديًا كبيرًا للسوق. يعتبر السوق حساسًا للغاية للتوترات الجيوسياسية، وتغيرات السياسة التجارية، وازدحام الموانئ، ونقص العمالة، مما قد يؤدي إلى تعطيل تدفقات المركبات عبر المناطق بشكل مفاجئ. غالبًا ما تؤدي التحولات المفاجئة في الإنتاج، والطلب غير المتكافئ على المركبات، ومحدودية توفر شركات النقل المتخصصة إلى اختناقات، وتأخر عمليات التسليم، وتراكم المخزون في الموانئ وساحات التخزين. تؤدي هذه الاضطرابات إلى تقليل الموثوقية اللوجستية، وزيادة أوقات الإقامة، ورفع التكاليف لمصنعي المعدات الأصلية للسيارات، مما يقوض كفاءة التوزيع والتخطيط على المدى الطويل.

تحليل التجزئة

حسب نوع السيارة

ارتفاع الطلب على سيارات الدفع الرباعي وتوسيع تطبيقات المركبات التجارية الخفيفة لدفع النمو القطاعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات هاتشباك وسيدان،سيارات الدفع الرباعيوالمركبات التجارية الخفيفة (LCVs)، والمركبات التجارية (HCVs).

من المتوقع أن يستحوذ قطاع سيارات الدفع الرباعي على أكبر حصة في سوق السيارات الجاهزة. وتعزى هيمنة هذا القطاع في المقام الأول إلى التحول العالمي القوي في تفضيل المستهلك تجاه سيارات الدفع الرباعي بسبب وضعية جلوسها المرتفعة، وإدراك السلامة المعزز، وتعدد الاستخدامات عبر الاستخدام الحضري وشبه الحضري. أدت زيادة أحجام إنتاج سيارات الدفع الرباعي في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ إلى زيادة الطلب بشكل كبير على خدمات نقل المركبات ومناولة الموانئ والتخزين على نطاق واسع. بالإضافة إلى ذلك، تشغل سيارات الدفع الرباعي عادةً مساحة أكبر وتتطلب ناقلات متخصصة، مما يزيد من الطلب اللوجستي لكل وحدة، مما يعزز مكانة هذا القطاع في السوق. ومن المتوقع أن يؤدي الإطلاق المستمر لنماذج سيارات الدفع الرباعي والإنتاج الموجه للتصدير إلى الحفاظ على هذه الهيمنة.

- في ديسمبر 2024، أعلنت ماهيندرا عن نمو بنسبة 22% على أساس سنوي في مبيعات سيارات الدفع الرباعي لشهر نوفمبر، مما أدى إلى زيادة حركة المركبات الجاهزة للخارج وتعزيز الطلب على الخدمات اللوجستية للطرق المحلية ومركبات السكك الحديدية في جميع أنحاء الهند.

من المتوقع أن يكون قطاع المركبات التجارية الخفيفة هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 5.5% خلال الفترة المتوقعة لسوق لوجستيات المركبات الجاهزة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق دفع المركبات

قاعدة مركبات ICE التي تم إنشاؤها تحافظ على الطلب اللوجستي العالي للمركبات الجاهزة

على أساس دفع المركبات، يتم تقسيم السوق إلى:محرك الاحتراق الداخلي (ICE)المركبات والكهرباء.

من المتوقع أن يمثل قطاع محركات الاحتراق الداخلي (ICE) الحصة الأكبر في عام 2025. وترجع هذه الهيمنة إلى القاعدة المثبتة الواسعة من مركبات الركاب والمركبات التجارية التي تعمل بمحركات الاحتراق الداخلي (ICE) على مستوى العالم، مدعومة بنظم بيئية تصنيعية ناضجة وبنية تحتية واسعة النطاق للوقود. يضمن الإنتاج المستمر لمركبات ICE للاستخدام المحلي والتصدير الطلب المستمر على وسائل النقل البري والسكك الحديدية والمركبات البحرية، بالإضافة إلى خدمات مناولة الموانئ والتخزين. ونتيجة لذلك، يواصل مقدمو الخدمات اللوجستية تخصيص معظم طاقتهم لحركات مركبات ICE، مما يعزز ريادة هذا القطاع في السوق.

- في يوليو 2025، هيمنت سيارات ICE على مبيعات 4W، بقيادة سيارات ماروتي سوزوكي البالغة 128,737 وحدة. أبلغت معظم الشركات المصنعة للمعدات الأصلية عن مبيعات ضئيلة أو معدومة للمركبات الكهربائية، مما يؤكد استمرار انتشار محرك الاحتراق الداخلي على الرغم من الاختراق الانتقائي للمركبات الكهربائية.

من المتوقع أن يكون قطاع السيارات الكهربائية هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة.

بالتوزيع

ترسيخ تدفقات المركبات المحلية القوية العمليات اللوجستية للمركبات

بناءً على التوزيع، يتم تقسيم السوق إلى محلي ودولي.

سيطر القطاع المحلي على السوق في عام 2025. وهذه الهيمنة مدفوعة في المقام الأول بالكميات الكبيرة من حركة المركبات داخل الدولة من مصانع التصنيع إلى مراكز التوزيع الإقليمية والوكلاء وعملاء الأساطيل. تعتمد أسواق السيارات الكبيرة مثل الولايات المتحدة والصين والهند وألمانيا بشكل كبير على شبكات الطرق والسكك الحديدية لتوزيع المركبات المحلية بسبب فترات زمنية أقصر، وانخفاض التعقيد التنظيمي، وكفاءة التكلفة. ويضمن الإنتاج المستمر للمركبات لتلبية الطلب المحلي نشاطًا لوجستيًا محليًا مستقرًا ومتكررًا، مما يعزز المكانة الرائدة لهذا القطاع في السوق.

- في مارس 2024، خصصت Hyundai Motor مبلغ 21 مليار دولار أمريكي لتصنيع المركبات وسلسلة التوريد والخدمات اللوجستية في الولايات المتحدة، مما عزز تدفقات المركبات النهائية المحلية واستخدام الموانئ وشبكات النقل الداخلي عبر أمريكا الشمالية.

ومن المتوقع أن يكون القطاع الدولي هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 5.6% خلال الفترة المتوقعة.

بواسطة وضع النقل

تشكل شبكات النقل البري الواسعة العمود الفقري للوجستيات المركبات الجاهزة

استنادا إلى وضع النقل، يتم تقسيم السوق إلى الطرق والسكك الحديدية والممرات المائية والنقل الجوي.

ومن المتوقع أن يمثل قطاع الطرق الحصة الأكبر من السوق. وترجع هذه الهيمنة إلى المرونة والاتصال من الباب إلى الباب والتوافر الواسع لحاملات السيارات المتخصصة وأساطيل الشاحنات. يستخدم النقل البري على نطاق واسع لحركة المركبات لمسافات قصيرة ومتوسطة من مصانع التصنيع إلى مراكز التوزيع والموانئ والوكلاء. إن قدرتها على تلبية متطلبات التسليم في الميل الأخير مع الحد الأدنى من الاعتماد على البنية التحتية تجعلها وسيلة النقل المفضلة عبر أسواق السيارات الرئيسية، وبالتالي الحفاظ على مستويات استخدام عالية للوجستيات المركبات النهائية القائمة على الطرق.

- في نوفمبر 2024، أطلقت Autozi منصة سلسلة التوريد عبر الحدود بين الصين وأوروبا، مما أدى إلى تعزيز الكفاءة اللوجستية للمركبات الجاهزة، وتقليل الجداول الزمنية للتسليم، ودعم أحجام تجارة السيارات المتزايدة بين الأسواق الآسيوية والأوروبية.

ومن المتوقع أن يكون قطاع النقل الجوي هو الأسرع نمواً، حيث يسجل معدل نمو سنوي مركب قدره 6.8% خلال الفترة المتوقعة.

حسب نوع الخدمة

خدمات النقل الأساسية هي العمليات اللوجستية الأساسية للمركبات

استنادًا إلى نوع الخدمة، يتم تقسيم السوق إلى النقل الأساسي، والتوزيع الثانوي/الميل الأخير، وخدمات الموانئ والمحطات، وإدارة التخزين والساحات، وخدمات القيمة المضافة.

من المتوقع أن يهيمن قطاع النقل الأساسي على السوق. هذه الهيمنة مدفوعة بالحجم الكبير لحركات المركبات من مصانع التصنيع إلى مراكز التوزيع الإقليمية والموانئ والمحاور الرئيسية. يشكل النقل الأساسي العمود الفقري للوجستيات المركبات الجاهزة، ويعتمد بشكل كبير على الطرق والسكك الحديدية والممرات المائية للتعامل مع الشحنات واسعة النطاق والمسافات الطويلة بكفاءة. كما تعمل مستويات إنتاج المركبات المتسقة والتصنيع الموجه للتصدير على دعم الطلب القوي على خدمات النقل الأولية، مما يعزز المكانة الرائدة لهذا القطاع في السوق.

من المتوقع أن يكون قطاع خدمات الموانئ والمحطات هو الأسرع نموًا، حيث يسجل معدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق لوجستيات المركبات النهائية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة السوقية المهيمنة للوجستيات المركبات الجاهزة، بقيمة 56.34 مليار دولار أمريكي في عام 2024، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 58.19 مليار دولار أمريكي. ويعتمد السوق الإقليمي على حجم إنتاج السيارات المرتفع، وتوسيع صادرات السيارات من الصين واليابان وكوريا الجنوبية والهند، وارتفاع الطلب المحلي على السيارات. ويساهم التصنيع السريع، وتحسين البنية التحتية للموانئ والسكك الحديدية، وتزايد تصنيع السيارات الكهربائية، ومبادرات تيسير التجارة والخدمات اللوجستية التي تقودها الحكومة، في تعزيز الخدمات اللوجستية الإقليمية للمركبات النهائية وشبكات توزيع الخدمات اللوجستية العكسية.

سوق لوجستيات المركبات النهائية في الصين

واستنادًا إلى المساهمة القوية لآسيا والمحيط الهادئ وهيمنة الصين في المنطقة، يمكن تقدير سوق الخدمات اللوجستية للمركبات الجاهزة في الصين من الناحية التحليلية بحوالي 35.49 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.40٪ من المبيعات اللوجستية العالمية للمركبات الجاهزة.

بقية العالم

ومن المتوقع أن تسجل بقية دول العالم، التي تضم أمريكا الجنوبية والشرق الأوسط وأفريقيا، معدل نمو قدره 4.8% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 5.76 مليار دولار أمريكي بحلول عام 2026. ويرجع هذا النمو إلى ارتفاع واردات السيارات، وتوسيع مصانع التجميع، والاستثمارات في البنية التحتية، وتحسين اتصال الموانئ عبر الأسواق الناشئة.

أمريكا الشمالية

من المتوقع أن يصل سوق أمريكا الشمالية للوجستيات المركبات الجاهزة إلى 25.31 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في السوق. يعتمد السوق على ارتفاع إنتاج ومبيعات السيارات، وشبكات التوزيع المحلية القوية، ونشاط استيراد وتصدير السيارات الكبير. إن البنية التحتية المتطورة للطرق والسكك الحديدية والموانئ، والاعتماد المبكر للحلول اللوجستية الرقمية، وتزايد شحنات المركبات الكهربائية، والاستثمارات المستمرة في الاتصال متعدد الوسائط، تدعم بشكل أكبر كفاءة نقل المركبات النهائية عبر المنطقة.

سوق لوجستيات المركبات الجاهزة في الولايات المتحدة

وهيمنت الولايات المتحدة على المنطقة، ومن المتوقع أن تصل قيمتها إلى 16.54 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 14.1% من المبيعات العالمية. يعتمد سوق لوجستيات المركبات الجاهزة في الولايات المتحدة على ارتفاع إنتاج المركبات، والتوزيع المحلي القوي، والواردات القوية، والبنية التحتية المتقدمة للنقل.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة السوق الأوروبية إلى 25.59 مليار دولار أمريكي في عام 2025. ويقود السوق الأوروبية قوة تصنيع السيارات في ألمانيا وفرنسا وأوروبا الشرقية، وتجارة السيارات المرتفعة داخل المنطقة. كما أن البنية التحتية الواسعة للطرق والسكك الحديدية والموانئ، وارتفاع صادرات المركبات، واعتماد النقل متعدد الوسائط، والاستثمارات اللوجستية التي تركز على الاستدامة، تدعم بشكل أكبر الخدمات اللوجستية الفعالة للمركبات الجاهزة في جميع أنحاء المنطقة.

سوق لوجستيات المركبات النهائية في المملكة المتحدة

تقدر قيمة سوق الخدمات اللوجستية للمركبات تامة الصنع في المملكة المتحدة في عام 2026 بحوالي 1.35 مليار دولار أمريكي، وهو ما يمثل حوالي 1.1% من الإيرادات العالمية للوجستيات المركبات تامة الصنع.

سوق لوجستيات المركبات النهائية في ألمانيا

من المتوقع أن يصل سوق الخدمات اللوجستية للمركبات الجاهزة في ألمانيا إلى ما يقرب من 5.98 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.1% من المبيعات العالمية للوجستيات المركبات الجاهزة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسيع القدرات الاستراتيجية والشراكات من قبل اللاعبين الرئيسيين لتعزيز مكانة السوق

يُظهر سوق لوجستيات المركبات النهائية العالمية هيكلًا موحدًا إلى حد ما، حيث يمتلك لاعبون بارزون في السوق مثل CEVA Logistics وDHL Supply Chain وKuhne+Nagel وDB Schenker حصة سوقية كبيرة. ويتم دعم موقعها القوي من خلال شبكات عالمية واسعة النطاق، وعقود طويلة الأجل مع مصنعي المعدات الأصلية للسيارات، والاستثمارات المستمرة في توسيع الأسطول، ومحطات الموانئ، ومنصات الخدمات اللوجستية الرقمية. وتعد الشراكات الاستراتيجية والاستثمارات في البنية التحتية من الأساليب الرئيسية التي تعتمدها هذه الجهات الفاعلة لتعزيز الكفاءة التشغيلية وتغطية الخدمات.

- في يونيو 2024، قامت شركة CEVA Logistics بتوسيع خدمات نقل المركبات الجاهزة الخاصة عبر أكثر من 15 دولة أوروبية، مما عزز القدرة على المركبات كبيرة الحجم وعالية القيمة وتعزيز عبر الحدودلوجستيات السيارات

ومن بين اللاعبين البارزين الآخرين العاملين في السوق العالمية للوجستيات المركبات الجاهزة شركة Maersk Logistics & Services، وToll Group، وNippon، وغيرها. ومن المتوقع أن تركز هذه الشركات على أتمتة المحطات ومبادرات الاستدامة والحلول اللوجستية الجاهزة للمركبات الكهربائية لتعزيز مكانتها التنافسية خلال فترة التوقعات.

قائمة بالمركبات النهائية الرئيسية لشركات الخدمات اللوجستية

- سيفا اللوجستية(فرنسا)

- موانئ دبي العالمية(الإمارات العربية المتحدة)

- دي إس في(الدنمارك)

- كوهني ناجل(سويسرا)

- سلسلة التوريد DHL (ألمانيا)

- ميرسك (الدنمارك)

- خدمة الطرود المتحدة (الولايات المتحدة)

- مجموعة تول (أستراليا)

- فالينيوس فيلهلمسن (السويد/النرويج)

- هيونداي جلوفيس (كوريا الجنوبية)

- VASCOR اللوجستية (الولايات المتحدة)

- اسفير جلوبال (الولايات المتحدة)

- بي إل جي لوجيستيكس (ألمانيا)

- مجموعة جيفكو (فرنسا)

- نيبون إكسبرس (اليابان)

- فالينيوس فيلهلمسين (النرويج)

- إن واي كيه جلوبال (اليابان)

التطورات الصناعية الرئيسية

- ديسمبر 2025:من المقرر أن يتعامل ميناء ديجي في نافي مومباي مع 200 ألف سيارة سنويًا من خلال منشأة جديدة لتصدير السيارات بالتعاون مع مشروع Adani Ports وMotherson المشترك، مما يعزز البنية التحتية للوجستيات المركبات في الهند.

- أغسطس 2025:قامت موانئ دبي العالمية بتوسيع القدرة اللوجستية للمركبات في ميناء جبل علي بساحة تخزين تبلغ مساحتها 2.6 مليون قدم مربع ورصيف الدحرجة لتلبية الطلب المتزايد، مما سيعزز الإنتاجية بنسبة 28٪ في أوائل عام 2025.

- يوليو 2025:أطلق ميناء خليج بيبو وصلة دحرجة جديدة إلى الإمارات العربية المتحدة، مما يعزز لوجستيات تصدير المركبات في طرق التجارة بين آسيا والشرق الأوسط.

- أبريل 2025:تتسلم شركة BYD أكبر شركة نقل سيارات في العالم، مما يعزز قدرة نقل مركبات RoRo العالمية.

- يناير 2025: فاز Wallenius Wilhelmsen بعقد محطة Gothenburg RoRo لمدة 12 عامًا لتعزيز العمليات اللوجستية للمركبات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المركبة ونظام دفع المركبة وطريقة النقل والتوزيع ونوع الخدمة والمنطقة |

|

بواسطة نوع المركبة |

· الهاتشباك والسيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · فيروس التهاب الكبد الوبائي |

|

بواسطة دفع المركبة |

· الجليد · كهربائي |

|

بواسطة وضع النقل |

· طريق · السكك الحديدية · الممرات المائية · هواء |

|

بالتوزيع |

· محلي · دولي

|

|

حسب نوع الخدمة |

· النقل الأساسي · التوزيع الثانوي/الميل الأخير · خدمات الموانئ والمحطات الطرفية · إدارة التخزين والساحات · خدمات القيمة المضافة |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المركبة، وقوة دفع المركبة، وطريقة النقل، والتوزيع، ونوع الخدمة، والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المركبة، وقوة دفع المركبة، وطريقة النقل، والتوزيع، ونوع الخدمة، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، وقوة دفع المركبة، وطريقة النقل، والتوزيع، ونوع الخدمة، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المركبة، وقوة دفع المركبة، وطريقة النقل، والتوزيع، ونوع الخدمة) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 112.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 168.74 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 58.19 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث نوع السيارة، من المتوقع أن يقود قطاع سيارات الدفع الرباعي السوق.

يؤدي ارتفاع إنتاج السيارات العالمي إلى تسريع نمو السوق.

تعد CEVA Logistics وDHL Supply Chain وKuhne+Nagel وDB Schenker من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.