حجم سوق مواد إيقاف الحرائق، والمشاركة وتحليل الصناعة، حسب نوع المنتج (موانع التسرب، والكتل والألواح، والأطواق وأجهزة الصب، ومدافع الهاون، ومنصات المعجون، وغيرها)، حسب الاستخدام النهائي (المرافق التجارية والسكنية والصناعية والمرافق العامة)، والتوقعات الإقليمية، 2026-2034

حجم سوق مواد إيقاف الحرائق والتوقعات المستقبلية

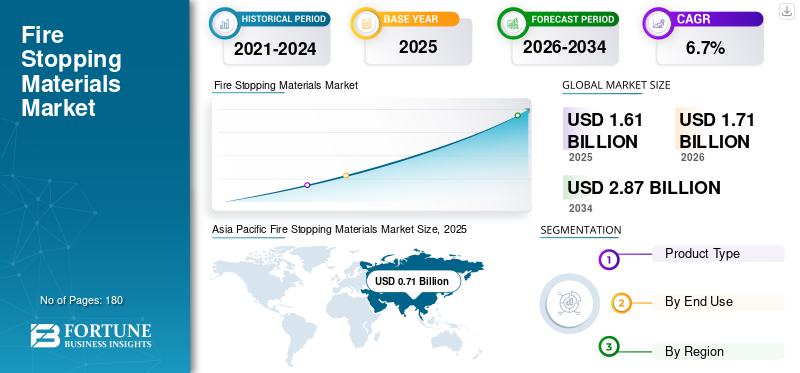

بلغت قيمة سوق مواد مكافحة الحرائق العالمية 1.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.71 مليار دولار أمريكي في عام 2026 إلى 2.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد مكافحة الحرائق بحصة سوقية بلغت 44.09٪ في عام 2025.

مواد إيقاف الحرائق هي حلول متخصصة للحماية من الحرائق السلبية مصممة لسد الفجوات والمفاصل والاختراقات وفتحات الخدمة في الجدران والأرضيات المقاومة للحريق لمنع انتشار النيران والدخان والغازات السامة أثناء حدوث حريق. إنها تلعب دورًا حاسمًا في الحفاظ على سلامة أنظمة التقسيم، وضمان سلامة الركاب، والحد من الأضرار التي تلحق بالممتلكات، ودعم الامتثال التنظيمي. يتم استخدام هذه المواد على نطاق واسع في المباني السكنية والتجارية، والمنشآت الصناعية، ومراكز البيانات، ومرافق الرعاية الصحية، والبنية التحتية للنقل، ومشاريع الطاقة، لا سيما عندما تؤدي الأنظمة الميكانيكية والكهربائية والسباكة المعقدة (MEP) إلى اختراقات متعددة للجدران والأرضيات. ويقود السوق تشديد لوائح السلامة من الحرائق، وزيادة الوعي بمعايير سلامة الحياة، والتنمية الحضرية السريعة، وزيادة الاستثمار في الأصول ذات القيمة العالية مثل المستشفيات،المطاراتوأنظمة المترو والمجمعات التجارية. كما تدعم أنشطة التجديد والتحديث في المباني القديمة الطلب المستمر على أنظمة إيقاف الحرائق.

تتميز صناعة مواد إيقاف الحرائق العالمية بالمصنعين الذين يتمتعون بخبرة فنية قوية في اختبار الحرائق وبروتوكولات الاعتماد والابتكار في علوم المواد. ويحافظ اللاعبون الرئيسيون مثل Hilti Group و3M وSika AG وFischer وPromat على مراكز تنافسية من خلال مجموعة منتجات شاملة بما في ذلك المواد المانعة للتسرب والطلاءات المنتفخة وأطواق مقاومة الحريق والأغطية ومدافع الهاون. ويستفيد هؤلاء اللاعبون من التعاون الوثيق مع المهندسين المعماريين والمقاولين وسلطات البرمجة، حيث يقدمون أنظمة هندسية ودعمًا فنيًا في الموقع وحلول متقدمة لوقف الحرائق مصممة للتعامل مع بيئات البناء المعقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مواد إيقاف الحرائق

- حجم السوق عام 2025: 1.61 مليار دولار أمريكي

- حجم السوق عام 2026: 1.71 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.87 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد مكافحة الحرائق بحصة بلغت 44.09٪ في عام 2025.

- قاد القطاع السكني الطلب على نوع السفن بحصة 29.0٪ في عام 2026.

- قاد قطاع المواد المانعة للتسرب سوق أنواع المنتجات نظرًا للتطبيق الواسع عبر اختراقات المباني.

أمريكا الشمالية

سجلت أمريكا الشمالية 0.39 مليار دولار أمريكي في عام 2025، مدعومة بالامتثال التنظيمي القوي ونشاط التجديد.

أوروبا

وصلت أوروبا إلى 0.34 مليار دولار أمريكي في عام 2025 ومن المقرر أن ترتفع بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 0.76 مليار دولار أمريكي في عام 2026، مدفوعة بالتوسع الحضري السريع والإنفاذ الصارم للسلامة من الحرائق.

نحن.

من المتوقع أن يصل حجم السوق إلى 0.34 مليار دولار أمريكي في عام 2026، مدفوعًا بالامتثال للسلامة من الحرائق من قبل NFPA وIBC.

اليابان

النمو مدعوم بمعايير سلامة البناء الشاهقة وقوانين البناء المتقدمة.

اقرأ المزيد

اتجاهات سوق المواد المانعة للحرائق

الاعتماد المتزايد على حلول الحماية من الحرائق السلبية المعتمدة والقائمة على النظام لتلبية الطلب على المنتجات

يتجه أصحاب المباني والمقاولين بشكل متزايد نحو أنظمة إيقاف الحرائق المختبرة والمعتمدة بالكامل بدلاً من المواد المانعة للتسرب المستقلة أو الحلول الخاصة بالموقع. تضمن مجموعات مانعات الحريق القائمة على النظام، بما في ذلك المواد المانعة للتسرب والأطواق والأغطية والألواح والطلاءات المنتفخة، الامتثال لتصنيفات مقاومة الحريق الصارمة ومعايير اعتماد الجهات الخارجية. نظرًا لأن المباني الحديثة تشتمل على شبكات MEP كثيفة وكابلات بيانات وتقنيات بناء معيارية، فإن تعقيد اختراق الخدمة يزداد، الأمر الذي يتطلب حلولًا هندسية لمنع الحريق. ويتماشى هذا الاتجاه مع أولويات صناعة البناء الأوسع التي تركز على سلامة الحياة، وخفض المسؤولية، والامتثال للتأمين، وحماية الأصول على المدى الطويل. ويتم اتباع هذه المعايير بدقة، خاصة في المباني الشاهقة، ومرافق الرعاية الصحية، والمطارات، وغيرها من الأماكن. ومن ثم، فإن الاعتماد المتزايد على حلول الحماية السلبية من الحرائق المعتمدة والمعتمدة على الأنظمة يؤدي إلى تفضيل الطلب على المنتجات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تعمل اللوائح الصارمة للسلامة من الحرائق وتوسيع البنية التحتية الحضرية على دعم الطلب

يؤدي التوسع السريع في البنية التحتية السكنية والتجارية والمتعددة الاستخدامات في المراكز الحضرية إلى زيادة كبيرة في الحاجة إلى أنظمة الحماية من الحرائق المجزأة. مع نمو المباني بشكل أطول وأكثر تعقيدًا في التصميم، تزداد كثافة اختراق الكهرباء والسباكة والتدفئة والتهوية وتكييف الهواء والبيانات عبر الطوابق بشكل كبير، مما يؤدي إلى زيادة مخاطر انتشار الحرائق إذا لم يتم إغلاقها بشكل صحيح. وفي الوقت نفسه، تعمل الهيئات التنظيمية على مستوى العالم على تشديد قواعد السلامة من الحرائق في أعقاب حوادث الحرائق البارزة، مما يتطلب استخدام أنظمة إيقاف الحريق المعتمدة للاختراقات والمفاصل. تعمل السلطات أيضًا على زيادة وتيرة التفتيش وإنفاذ الامتثال، مما يجبر المقاولين والمطورين على اعتماد مواد إيقاف الحرائق المختبرة والمعتمدة من طرف ثالث. معًا، تعمل اتجاهات البناء الرأسي والتطبيق الأكثر صرامة للقانون على زيادة الطلب من الناحية الهيكلية على المواد المانعة للتسرب المتقدمة، والأغطية المقاومة للحريق، والألواح، وأنظمة الحواجز عبر كل من مشاريع التطوير الجديدة ومشاريع التجديد. تم تعيين العوامل المذكورة أعلاه لدفع نمو سوق مواد مكافحة الحرائق العالمية خلال فترة التنبؤ.

- وفقًا لقانون الاستثمار في البنية التحتية والوظائف (IIJA) الأمريكي، تم تخصيص ما يقرب من 1.2 تريليون دولار أمريكي لتحديث البنية التحتية، مما يدعم بشكل غير مباشر الطلب على مواد الحماية من الحرائق المتوافقة عبر مراكز النقل والمرافق والمباني العامة.

قيود السوق

تكاليف الامتثال العالية وتعقيد التثبيت تحد من الاختراق في المشاريع الحساسة للسعر

تشتمل منتجات إيقاف الحريق المعتمدة عادةً على اختبارات حريق من طرف ثالث، وتوثيق شامل، ومطبقين مدربين، وإجراءات فحص إلزامية، وكلها تزيد بشكل كبير من تكاليف التركيب والامتثال لدورة الحياة مقارنة بطرق الختم غير المعتمدة أو المرتجلة. يمكن أن تؤدي تكاليف التركيب والفحص المرتفعة إلى تثبيط الاعتماد، لا سيما في المشاريع السكنية والتجارية الصغيرة الحساسة من حيث التكلفة، حيث يعطي المقاولون في كثير من الأحيان الأولوية لاعتبارات الميزانية المباشرة على تخفيف المخاطر على المدى الطويل. بالإضافة إلى ذلك، يؤدي نقص عمال التركيب المهرة في العديد من الأسواق الناشئة إلى عدم اتساق جودة التطبيقات، مما يزيد من خطر عدم الامتثال والتعرض المحتمل للمسؤولية للمطورين والمقاولين. ويتفاقم هذا التحدي بسبب التباين في إنفاذ قانون مكافحة الحرائق على المستوى الإقليمي، حيث تؤدي صرامة التفتيش غير المتسقة والرقابة التنظيمية إلى خلق أنماط طلب غير متساوية وبطء تغلغل أنظمة مكافحة الحرائق المتقدمة والمتميزة في الاقتصادات النامية.

فرص السوق

تتطلب زيادة إنشاء مراكز البيانات تقسيمًا متقدمًا، مما يخلق فرصًا في السوق

يؤدي التوسع السريع لمراكز البيانات فائقة النطاق ومراكز البيانات الطرفية إلى خلق فرص جديدة للمواد المتقدمة لوقف الحرائق، حيث تتطلب هذه المرافق تقسيمًا مصممًا بدرجة عالية لحماية البنية التحتية الحيوية للمهام. تحتوي مراكز البيانات على حوامل كابلات كثيفة، ووحدات توزيع الطاقة، وأنظمة التبريد، ورفوف الخوادم التي تؤدي إلى اختراق العديد من الجدران والأرضيات، مما يزيد من مخاطر انتشار الحرائق إذا لم يتم إغلاقها بشكل صحيح. على عكس المباني التقليدية، يمكن أن يؤدي التوقف عن العمل في مراكز البيانات إلى خسائر مالية كبيرة. ونتيجة لذلك، هناك زيادة في الطلب على أنظمة إيقاف الحريق عالية الأداء ومنخفضة الدخان وخالية من الهالوجين والتي تحافظ على السلامة دون الإضرار بالمعدات الإلكترونية الحساسة. ومع الاستثمارات العالمية في الحوسبة السحابية،البنية التحتية للذكاء الاصطناعيومع تسارع التخزين الرقمي، من المتوقع أن تتوسع الحاجة إلى حلول موثوقة ومعتمدة لتقسيم الحرائق في كل من المباني الجديدة والتعديلات التحديثية بشكل مطرد.

- تعمل حكومة الهند بنشاط على وضع البلاد كمركز عالمي لمراكز البيانات من خلال استهداف ما يصل إلى 200 مليار دولار أمريكي من إجمالي الاستثمارات لبناء البنية التحتية لمراكز البيانات ذات المستوى العالمي، بما في ذلك الإعفاءات الضريبية الداعمة وتدابير السياسة لجذب رأس المال من اللاعبين العالميين في مجال السحابة والذكاء الاصطناعي.

تحليل التجزئة

حسب نوع المنتج

قادت المواد المانعة للتسرب السوق بسبب التطبيقات واسعة النطاق عبر أنظمة الاختراق والمفاصل

بناءً على نوع المنتج، يتم تقسيم السوق إلى مواد مانعة للتسرب، وكتل وألواح، وأطواق وأجهزة صب، وملاط، ومعجون ومنصات معجون، وغيرها.

استحوذ قطاع المواد المانعة للتسرب على أكبر حصة سوقية عالمية لمواد إيقاف الحرائق في عام 2025، مدفوعًا بتطبيقه على نطاق واسع في سد الوصلات الخطية، واختراق الكابلات، وفتحات الأنابيب، وفجوات الحوائط الساتر عبر المباني التجارية والسكنية والصناعية. توفر المواد المانعة للتسرب من Firestop المرونة وسهولة التطبيق والتوافق مع ركائز متنوعة، مما يجعلها الحل المفضل في كل من مشاريع البناء الجديدة والتحديثية. يتم دعم نمو هذا القطاع من خلال زيادة متطلبات الامتثال للتعليمات البرمجية وزيادة التثبيت عبر خدمات المباني عالية الكثافة.

تمثل الكتل واللوحات قطاع المنتجات الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة. يرجع نمو هذا القطاع إلى زيادة الاعتماد في المرافق التجارية الكبيرة ومراكز البيانات والمنشآت الصناعية حيث يلزم وجود أنظمة قابلة لإعادة الاختراق ووحدات إيقاف الحريق لاستيعاب تعديلات الكابلات المتكررة. إن ملف التثبيت النظيف الخاص بها، وقابلية إعادة الاستخدام، وملاءمتها لفتحات الخدمات ذات حركة المرور العالية يجعلها جذابة بشكل متزايد في مشاريع البنية التحتية ذات المهام الحرجة.

تُستخدم الأطواق وأجهزة الصب في المقام الأول لإغلاق اختراقات الأنابيب البلاستيكية التي تتطلب توسعًا منتفخًا أثناء التعرض للحريق. إن زيادة تركيب أنظمة الأنابيب البلاستيكية والقابلة للاحتراق في المباني السكنية والتجارية تدعم الطلب الثابت. تكتسب الأجهزة المصبوبة جاذبية خاصة في المباني الشاهقة والمشاريع التجارية الكبيرة، لأنها تسمح بالتثبيت المسبق أثناء صب الألواح، مما يحسن كفاءة التثبيت ويضمن الامتثال للتفتيش. تم تعيين هذه المعلمات الاستثنائية لدفع نمو القطاع بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

حسب الاستخدام النهائي

[bRyOakVXw]

يقود القطاع التجاري السوق بسبب تطبيق القواعد العالية وتصميمات البناء المعقدة

حسب الاستخدام النهائي، يتم تقسيم السوق إلى مرافق سكنية وتجارية وصناعية ومرافق.

استحوذ القطاع التجاري على الحصة المهيمنة في عام 2025 بسبب الكثافة العالية لمنشآت الهندسة الكهربائية والميكانيكية والأنظمة الصارمة لسلامة الحياة في مجمعات المكاتب والمستشفيات والمطاراتالفنادقوالمؤسسات التعليمية ومراكز البيع بالتجزئة ومراكز البيانات. إن التطبيق العالي لقوانين مكافحة الحرائق، وعمليات التفتيش من قبل طرف ثالث، واعتبارات المسؤولية تجعل أنظمة إيقاف الحرائق إلزامية عبر التطورات التجارية. ويساهم النمو في البناء الرأسي والمباني متعددة الاستخدامات في الحفاظ على توسع القطاع.

ومن المتوقع أن ينمو القطاع السكني بمعدل نمو سنوي مركب قدره 6.2% خلال الفترة 2026-2034 بسبب التحضر السريع، والتوسع في مشاريع الإسكان متعددة الأسر، وزيادة تطبيق معايير السلامة من الحرائق في المباني المتوسطة والعالية الارتفاع. يتطلب التركيب المتزايد للأنظمة الكهربائية وشبكات السباكة وأعمدة الخدمة الرأسية في المجمعات السكنية حلولاً معتمدة لمنع الحريق للحفاظ على سلامة المقصورة. وفي حين أن اعتماد هذه الوحدات لا يزال معتدلاً بعض الشيء في أسواق الإسكان منخفضة الارتفاع والحساسة للتكلفة، فإن متطلبات الامتثال في مشاريع التطوير الحضرية ذات الكثافة السكانية العالية تستمر في الحفاظ على الطلب الثابت.

من المتوقع أن يرتفع قطاع المرافق الصناعية والمرافق بمعدل نمو سنوي مركب قدره 6.9% خلال الفترة 2026-2034، مدفوعًا بزيادة الاستثمارات في البنية التحتية للطاقة، ومرافق التصنيع، ومراكز النقل، ومنشآت المرافق الحيوية. تتطلب البيئات الصناعية أنظمة قوية لفصل الحرائق لحماية المعدات ذات القيمة العالية، والحفاظ على استمرارية التشغيل، والامتثال لمعايير السلامة الصارمة. توسيع محطات توليد الكهرباء،النفط والغاز تستمر المرافق ومراكز البيانات ومشاريع البنية التحتية العامة، لا سيما في جميع أنحاء منطقة آسيا والمحيط الهادئ والشرق الأوسط، في زيادة الطلب على المواد المتينة والثقيلة لوقف الحرائق.

التوقعات الإقليمية لسوق مواد مكافحة الحرائق

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Fire Stopping Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025، حيث وصلت قيمتها إلى 0.71 مليار دولار أمريكي، ومن المتوقع أن تحافظ على ريادتها في عام 2026 بقيمة 0.76 مليار دولار أمريكي. وترجع هيمنة المنطقة إلى التوسع الحضري السريع، والتنمية السكنية الشاهقة، وتوسيع البنية التحتية التجارية، وزيادة إنفاذ لوائح السلامة من الحرائق في جميع أنحاء الصين والهند وجنوب شرق آسيا. يستمر التثبيت المتزايد لأنظمة الهندسة الكهربائية والميكانيكية المعقدة في الهياكل الحضرية الكثيفة في تسريع الطلب على المواد المانعة للتسرب والأطواق والألواح والملاط المعتمدة للحفاظ على سلامة المقصورة والامتثال التنظيمي.

سوق مواد إطفاء الحرائق في الصين

ومن المتوقع أن تصل الصين إلى 0.40 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 24% من الطلب العالمي، مدعومًا بمشاريع الإسكان الحضري واسعة النطاق، وتوسيع السكك الحديدية للمترو، والبنية التحتية للرعاية الصحية، وتشديد معايير إنفاذ قوانين مكافحة الحرائق.

سوق مواد إطفاء الحرائق في الهند

ومن المتوقع أن تصل الهند إلى 0.11 مليار دولار أمريكي في عام 2026، مدفوعة بالتوسع في البناء السكني الشاهق، والنمو في العقارات التجارية، ومبادرات البنية التحتية التي تقودها الحكومة والتي تؤكد على تحسين الامتثال لسلامة البناء.

أمريكا الشمالية

وصلت قيمة السوق في أمريكا الشمالية إلى 0.39 مليار دولار أمريكي في عام 2025، مدعومة بالطلب السكني المستقر ونشاط التجديد التجاري القوي وبرامج إعادة تأهيل البنية التحتية. تظل الولايات المتحدة هي السوق الإقليمية المهيمنة بسبب قوانين الحماية الصارمة من الحرائق ومعايير التفتيش العالية والاعتماد الواسع النطاق لأنظمة الحماية السلبية المعتمدة من الحرائق. تعمل التحديثات المستمرة لشبكات النقل القديمة والبنية التحتية العامة ومرافق الرعاية الصحية ومراكز البيانات على زيادة الطلب على مواد مكافحة الحرائق المتوافقة.

سوق مواد مكافحة الحرائق في الولايات المتحدة

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 0.34 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 20% من الإيرادات العالمية. ويتم دعم النمو من خلال قوانين البناء الصارمة (معايير IBC وNFPA)، ومشاريع التحديث، وتوسيع البنية التحتية ذات المهام الحرجة مثل مراكز البيانات ومرافق الرعاية الصحية.

أوروبا

وصلت أوروبا إلى 0.34 مليار دولار أمريكي في عام 2025 ومن المقرر أن ترتفع بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة. ويدعم الطلب نشاط البناء التجاري، وتحديث البنية التحتية، واللوائح الصارمة للسلامة من الحرائق في جميع أنحاء الاتحاد الأوروبي. يؤدي التركيز المتزايد على حلول الحماية من الحرائق المعتمدة والقائمة على الأنظمة وبروتوكولات الفحص المحسنة إلى دفع اعتماد مواد مقاومة الحريق المتقدمة. وتساهم اعتبارات الاستدامة وتجديدات المباني الموفرة للطاقة بشكل أكبر في التوسع المطرد للسوق.

سوق مواد إطفاء الحرائق في ألمانيا

ومن المتوقع أن تصل ألمانيا إلى 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5٪ من الطلب العالمي، مدعومًا بالبناء الصناعي، وتحديث البنية التحتية، والتطبيق القوي لمعايير السلامة من الحرائق في المباني التجارية والعامة.

سوق مواد مكافحة الحرائق في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة في عام 2026 إلى 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 3% من الإيرادات العالمية. إن التدقيق التنظيمي المتزايد في أعقاب إصلاحات سلامة البناء وزيادة الطلب على أنظمة التقسيم المتوافقة في المشاريع السكنية والمباني الشاهقة متعددة الاستخدامات هي التي تدفع النمو.

أمريكا اللاتينية

وصلت قيمة أمريكا اللاتينية إلى 0.08 مليار دولار أمريكي في عام 2025، مدعومة بنمو البناء السكني والتجاري. يساهم توسيع البنية التحتية الحضرية والتعزيز التدريجي للوعي بالسلامة من الحرائق في زيادة اعتماد المواد المعتمدة لوقف الحرائق. تخلق مشاريع النقل والبنية التحتية العامة المدعومة من الحكومة، وخاصة في البرازيل، طلبًا ثابتًا على أنظمة الحماية من الحرائق السلبية.

سوق مواد إطفاء الحرائق في البرازيل

ومن المتوقع أن يصل سوق البرازيل في عام 2026 إلى 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 2٪ تقريبًا من الإيرادات العالمية. ويتم دعم الطلب من خلال الاستثمارات في البنية التحتية في مجالات النقل والمطارات والصرف الصحي وبرامج الإسكان العام، حيث يتم دمج معايير سلامة البناء المحسنة بشكل متزايد في مواصفات المشروع.

الشرق الأوسط وأفريقيا

وصلت قيمة سوق الشرق الأوسط وأفريقيا إلى 0.10 مليار دولار أمريكي في عام 2025، مدفوعة بتطوير البنية التحتية على نطاق واسع والتوسع الحضري السريع، لا سيما في دول الخليج. يتطلب النمو في الأبراج الشاهقة والمطارات والمجمعات التجارية والمشاريع الحضرية الضخمة أنظمة حماية سلبية متقدمة من الحرائق لتلبية معايير السلامة الدولية. تعد مبادرات رؤية المملكة العربية السعودية 2030 والتطورات الإنشائية الكبرى في دولة الإمارات العربية المتحدة محركات كبيرة للطلب، خاصة بالنسبة لأنظمة إيقاف الحريق عالية الأداء المستخدمة في بيئات البناء المعقدة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار وتوسيع القدرات والحلول القائمة على الامتثال تشكل الكثافة التنافسية

يتم تشكيل سوق مواد إيقاف الحرائق من قبل الشركات المصنعة التي تجمع بين ابتكار المنتجات وتوسيع القدرات الإقليمية وتطوير النظام القائم على الشهادات لتعزيز موقعها التنافسي. تركز الشركات الرائدة مثل Hilti Group و3M وSika AG وFischer وPromat على التقنيات المنتفخة المتقدمة والأنظمة القابلة لإعادة الاختراقمراكز البياناتوتركيبات مستدامة منخفضة المركبات العضوية المتطايرة، والتوسع في إنتاج الألواح المقاومة للحريق لتلبية الطلب التنظيمي المتزايد والمدفوع بالبنية التحتية. تعمل عمليات الاستحواذ الإستراتيجية وتحسينات المحفظة على تمكين الشركات من توسيع قدراتها التقنية وانتشارها الجغرافي. تستمر الشركات التي تقوم بدمج أنظمة المنتجات المعتمدة مع الدعم الاستشاري الهندسي ونطاق التصنيع الإقليمي في اكتساب ميزة مع تشديد تطبيق السلامة من الحرائق عالميًا وزيادة تعقيد المشروع.

قائمة شركات المواد الرئيسية التي توقف الحرائق

- 3M(نحن.)

- فيشر (ألمانيا)

- فلامرو(ألمانيا)

- هيلتي(ليختنشتاين)

- كون أوديس (فرنسا)

- برومات (بلجيكا)

- بيروبلكس (المملكة المتحدة)

- ختم الجامعة (الولايات المتحدة)

- سيكا(سويسرا)

- شركة ستانفاك للكيماويات الهند المحدودة (الهند)

التطورات الصناعية الرئيسية

- أكتوبر 2025:قدمت شركة 3M حلولاً محسنة لحواجز الحريق، بما في ذلك إدخالات الصندوق الكهربائي لحاجز الحريق 3M™ المحدثة وشرائط التغليف المثنية التي تتميز بتقنية Hyper-GS المنتفخة المتقدمة. تعمل التحسينات على تعزيز أداء مقاومة الحريق مع تبسيط عملية التثبيت في كل من تطبيقات الإنشاءات الجديدة والتطبيقات التحديثية.

- سبتمبر 2025:أطلقت هيلتي حلاً جديدًا لوقف الحرائق يسمىFirestop مرنة الختم، تهدف إلى إغلاق الفتحات المتوسطة والكبيرة بسرعة وكفاءة في مواقع البناء. تعمل هذه الإضافة على توسيع محفظة Hilti لمقاومة الحرائق بمنتج أسرع في التثبيت ويوفر تنوعًا عبر أنواع البناء، مما يمثل تحسينًا ذا معنى لأنظمة الحماية السلبية من الحرائق.

- أغسطس 2025:قامت شركة Tremco بتوسيع خط إنتاج TREMstop® الخاص بإيقاف الحرائق بحلول جديدة، بما في ذلك TREMstop® Acrylic Spray وSuperStrip Intumescent Wrap Strips، مما أدى إلى توسيع عروضها لأختام الاختراق وأنظمة الحماية المشتركة من الحرائق عبر المشاريع التجارية ومشاريع البنية التحتية.

- ديسمبر 2024:واصلت شركة Saint-Gobain، من خلال أعمالها في مجال حلول البناء، توسيع محفظة أنظمة الحماية من الحرائق، بما في ذلك المواد المانعة للتسرب عالية الأداء والألواح المصممة لتحسين أداء التقسيم في المباني التجارية والمباني الشاهقة وسط تشديد قواعد مكافحة الحرائق على مستوى العالم.

- مايو 2024:عززت شركة Sika محفظتها الخاصة بالحماية السلبية من الحرائق من خلال التوسع المستمر في أنظمة إيقاف الحريق Sikacryl® وSikaSeal®، وتعزيز الحلول المعتمدة لاختراق الخدمة والمفاصل الخطية للامتثال للوائح العالمية الصارمة للسلامة من الحرائق.

تغطية التقرير

يوفر تحليل سوق مواد إيقاف الحرائق العالمية دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق مواد إيقاف الحرائق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج والاستخدام النهائي والمنطقة |

| نوع المنتج |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 1.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في منطقة آسيا والمحيط الهادئ 0.71 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع الاستخدام النهائي التجاري السوق في عام 2025.

ومن المتوقع أن تؤدي البنية التحتية الشاهقة واللوائح الصارمة لسلامة المباني إلى دفع نمو السوق.

تعد Hilti Group و3M وSika AG وFischer وPromat من بين اللاعبين البارزين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

من المتوقع أن يؤدي الاعتماد المتزايد لحلول الحماية السلبية المعتمدة على الأنظمة إلى زيادة الطلب على المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة