حجم سوق رغاوي مكافحة الحرائق، والمشاركة وتحليل الصناعة، حسب النوع (AFFF (رغوة تشكيل الغشاء المائي)، AR-AFFF (رغوة تشكيل الغشاء المائي المقاوم للكحول)، الرغاوي الخالية من الفلور، الرغاوي الاصطناعية، وغيرها)، حسب صناعة الاستخدام النهائي (الطيران، النفط والغاز، البحرية والشحن، الصناعة والتصنيع، خدمات البلدية والإطفاء، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق رغوة مكافحة الحرائق والتوقعات المستقبلية

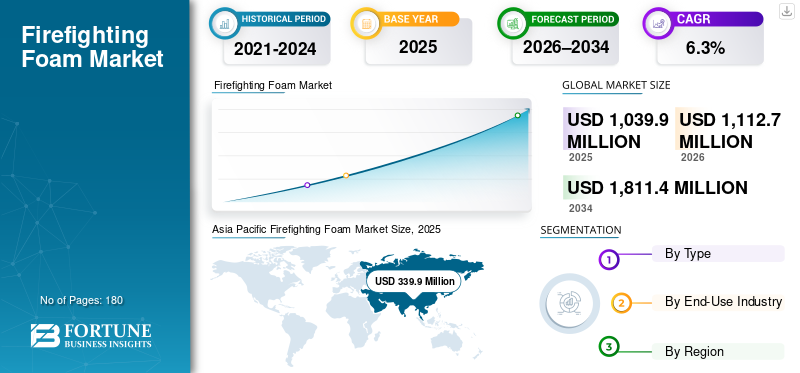

قُدر حجم سوق رغاوي مكافحة الحرائق العالمية بمبلغ 1,039.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,112.7 مليون دولار أمريكي في عام 2026 إلى 1,811.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق رغاوي مكافحة الحرائق العالمية بحصة سوقية بلغت 32.68٪ في عام 2025.

تعتبر رغوة مكافحة الحرائق مادة رئيسية لإخماد الحرائق تستخدم للسيطرة على الحرائق وإطفائها، خاصة تلك التي تنطوي على السوائل القابلة للاشتعال والحرائق والمواقع الخطرة. يرتبط الطلب على رغاوي مكافحة الحرائق ارتباطًا وثيقًا بمتطلبات السلامة عبر منشآت النفط والغاز والمطارات ومصانع الكيماويات والعمليات البحرية وخدمات الإطفاء البلدية، حيث تعد زيادة مكافحة الحرائق والأداء الموثوق أمرًا بالغ الأهمية. يتم دعم السوق بشكل أساسي من خلال الامتثال التنظيمي والاستبدال الروتيني وأنشطة التدريب بدلاً من النمو القوي في المنشآت الجديدة. وعلى الصعيد العالمي، يؤثر تشديد الأنظمة البيئية على أنماط الطلب ويشجع على التحول التدريجي بعيداً عن الرغاوي المفلورة نحو البدائل الخالية من الفلور.

تهيمن على السوق مجموعة محدودة من الشركات المصنعة لرغاوي مكافحة الحرائق التي تتمتع بخبرة صياغة قوية وعلاقات طويلة الأمد مع المستخدمين النهائيين. يركز اللاعبون الرئيسيون مثل Angus Fire، وDafo Fomtec AB، وStamer، وNational Foam، وBIOEX، على أداء المنتج، والامتثال التنظيمي، وشهادات اختبار الحرائق، مما يؤدي إلى سوق موحد إلى حد ما يتميز بالطلب المستقر، ومتطلبات التأهيل والموافقة العالية، واستبدال المنتجات الخاضعة للرقابة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق رغوة مكافحة الحرائق

- حجم السوق عام 2025: 1,039.9 مليون دولار أمريكي

- حجم السوق عام 2026: 1,112.7 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,811.4 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.3% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق رغاوي مكافحة الحرائق بحصة بلغت 32.68٪ في عام 2025.

- استحوذت الرغاوي الخالية من الفلور على أكبر حصة سوقية في عام 2025.

- استحوذ النفط والغاز على أكبر حصة من صناعة الاستخدام النهائي في عام 2025.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بقيمة 339.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 363.7 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 244.0 مليون دولار أمريكي من السوق العالمية في عام 2025.

أوروبا

حققت أوروبا إيرادات بقيمة 236.3 مليون دولار أمريكي في عام 2025، مدعومة بلوائح صارمة للسلامة من الحرائق.

نحن.

وقد بلغت قيمة السوق 201.0 مليون دولار أمريكي في عام 2025، مدفوعًا بالطلب على النفط والغاز والطيران والطلب الصناعي.

اليابان

ويتم دعم الطلب من خلال المعايير الصارمة للسلامة من الحرائق وتطوير البنية التحتية الصناعية.

اقرأ المزيد

اتجاهات سوق رغوة مكافحة الحرائق

تعد إعادة صياغة المنتج وتحول المحفظة نحو الرغاوي الخالية من الفلور اتجاهًا رئيسيًا في السوق

الاتجاه الرئيسي في السوق هو التحول التدريجي للمصنعين نحو تركيبات الرغوة الخالية من الفلور. تستثمر الشركات في إعادة التركيب، وتحسين أنظمة الفاعل بالسطح، وتحسين الأداء لتلبية متطلبات السلامة من الحرائق وإصدار الشهادات دون استخدام المواد الكيميائية المفلورة. ويعكس هذا تغييرًا استراتيجيًا في تطوير المنتجات وتركيز المحفظة حيث يتكيف الموردون مع اللوائح البيئية طويلة المدى وتوقعات العملاء. وبدلاً من دفع النمو الفوري في الحجم، يعمل هذا الاتجاه على إعادة تشكيل الوضع التنافسي والتأثير على كيفية تصميم المنتجات واختبارها وتوريدها عبر قطاعات الاستخدام النهائي المنظمة.

- وفقا لوكالة حماية البيئة الأمريكية (EPA)، المقترحةمياه الشربتم تحديد الحدود لبعض مركبات PFAS (مواد Per- و polyfluoroalkyl) عند 4 أجزاء لكل تريليون (ppt)، مما يعزز الضغط التنظيمي للقضاء على مصادر PFAS، مثل رغاوي مكافحة الحرائق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

متطلبات السلامة الإلزامية من الحرائق في المنشآت الصناعية عالية المخاطر لتعزيز نمو السوق

يرجع الطلب على رغاوي مكافحة الحرائق في المقام الأول إلى اللوائح الصارمة للسلامة من الحرائق في منشآت إنتاج النفط والغاز والمصافي ومجمعات البتروكيماويات. تتعامل هذه المواقع مع كميات كبيرة من الهيدروكربونات القابلة للاشتعال، مما يجعل أنظمة إخماد الحرائق السريعة إلزامية للسلامة التشغيلية. وهو مدخل غير اختياري، حيث يجب على المنشآت الاحتفاظ بمخزونات الرغاوي المعتمدة لتلبية المتطلبات التنظيمية والتأمينية والاستجابة لحالات الطوارئ. تؤدي عمليات التفتيش المنتظمة والتدريبات التدريبية والاستبدال الإلزامي لمركزات الرغوة المتدهورة إلى ظهور طلب متكرر. ومع استمرار البنية التحتية العالمية للطاقة في العمل على نطاق واسع، يظل الاستهلاك القائم على الامتثال محركًا مستقرًا وطويل الأمد للسوق.

- وفقًا لتقرير مكتب محاسبة الحكومة الأمريكية (GAO)، حددت وزارة الدفاع الأمريكية ما لا يقل عن 687 منشأة عسكرية بها إطلاقات معروفة أو مشتبه بها من PFAS من رغاوي مكافحة الحرائق، والتي تخضع للتحقيق بشأن التلوث البيئي والمعالجة.

قيود السوق

المعايير المجزأة والتكاليف المرتفعة لانتقال النظام تحد من نمو السوق

يتم تقييد نمو سوق رغاوي مكافحة الحرائق بسبب معايير السلامة من الحرائق المجزأة والتكلفة العالية لتحويل أنظمة إخماد الحرائق الحالية. متطلبات مختلفة لإصدار الشهادات والموافقة عبر المنشآت الصناعية،المطاراتوتحد المنشآت الدفاعية من سهولة الاستبدال بين تركيبات الرغوة. وفي كثير من الحالات، يتطلب التحول إلى الرغاوي البديلة تنظيف النظام، والتحقق من توافق المعدات، وإعادة الاختبار، وتدريب المشغلين، مما يزيد التكاليف ويؤخر قرارات الشراء، مما يؤدي إلى إبطاء اعتماد السوق على المدى القصير.

- وفقًا لمكتب محاسبة الحكومة الأمريكية (GAO)، تقدر وزارة الدفاع الأمريكية تكاليف التحول التي تتجاوز 2.1 مليار دولار أمريكي لاستبدال رغاوي مكافحة الحرائق القائمة على PFAS عبر منشآتها البرية، مما يسلط الضوء على كيف يمكن أن تكون تكاليف تحويل النظام المرتفعة بمثابة عائق كبير أمام تحول السوق.

فرص السوق

تعمل سياسات التخلص التدريجي من PFAS على خلق فرص نمو يقودها الاستبدال

تعمل لوائح التخلص التدريجي من PFAS على خلق فرص نمو جديدة للسوق من خلال المطالبة باستبدال مخزونات الرغوة الحالية بدلاً من دعم الطلب الروتيني فقط. تتعرض المطارات والمرافق الصناعية ومواقع الدفاع لضغوط للتحول من الرغاوي المفلورة القديمة إلى البدائل المعتمدة الخالية من الفلور ضمن جداول زمنية محددة. ويؤدي هذا التحول إلى عمليات شراء إضافية، وإعادة تأهيل النظام، وإعادة بناء مخزونات الرغوة. ونتيجة لذلك، يزداد الطلب بما يتجاوز دورات الاستبدال المنتظمة، مما يدعم نمو السوق المتزايد على المدى المتوسط.

- وفقًا لمكتب محاسبة الحكومة الأمريكية (GAO)، فإن قانون تفويض الدفاع الوطني للسنة المالية 2020 يتطلب من وزارة الدفاع التوقف عن استخدام الرغوة المائية المكونة للأغشية (AFFF) المحتوية على PFAS في منشآتها بعد 1 أكتوبر 2024، مما دفع جهود واسعة النطاق للانتقال إلى البدائل الخالية من الفلور.

تحديات السوق

تقلب تكلفة المواد الخام وارتفاع هوامش ضغط تكاليف إعادة الصياغة

يواجه المصنعون تحديات مستمرة بسبب التقلبات في أسعار المواد الخام الرئيسية، مثل المواد الخافضة للتوتر السطحي والمذيبات والمواد المضافة المتخصصة. غالبًا ما يتطلب التحرك نحو تركيبات خالية من الفلور مكونات أكثر تعقيدًا وأعلى تكلفة، وبالتالي زيادة تكاليف الإنتاج. وفي الوقت نفسه، فإن العقود طويلة الأجل والأسعار الثابتة في قطاعات الاستخدام النهائي الخاضعة للتنظيم تحد من القدرة على تمرير هذه الزيادات في التكاليف إلى العملاء. ونتيجة لذلك، تواجه الشركات المصنعة ضغطا هامشيا حتى عندما يظل الطلب الإجمالي مستقرا.

- وفقًا لوكالة حماية البيئة الأمريكية (EPA)، فإن أكثر من 650 مادة كيميائية من PFAS تخضع الآن للإبلاغ الإلزامي بموجب برنامج جرد إطلاق المواد السامة (TRI)، مما يزيد من تكاليف الامتثال والإبلاغ للمصنعين المرتبطين بسلاسل توريد رغوة مكافحة الحرائق.

تحليل التجزئة

حسب النوع

قاد قطاع الرغاوي الخالية من الفلور السوق بسبب التحول التنظيمي

بناءً على النوع، يتم تقسيم السوق إلى AFFF (رغوة تشكيل الفيلم المائي)، وAR-AFFF (رغوة تشكيل الفيلم المائي المقاوم للكحول)، والرغاوي الخالية من الفلور، والرغاوي الاصطناعية، وغيرها.

استحوذ قطاع الرغاوي الخالية من الفلور على أكبر حصة سوقية لرغاوي مكافحة الحرائق في عام 2025، مدعومًا بتحول واضح بعيدًا عن التركيبات المفلورة. إن اللوائح البيئية، وقيود PFAS، والمخاوف المتزايدة المتعلقة بالمسؤولية عبر المطارات والمواقع الصناعية ومنشآت الدفاع وخدمات الإطفاء هي التي تزيد الطلب. يتم استخدام هذه الرغاوي بشكل متزايد لاستبدال مخزونات الرغاوي الموجودة ولأنظمة الحماية من الحرائق الجديدة. ومع استمرار تحسن معايير الأداء والشهادات، أصبحت الرغاوي الخالية من الفلور هي الخيار المفضل، مما يعزز مكانتها باعتبارها القطاع المهيمن في السوق.

من المتوقع أن ينمو قطاع الرغاوي الاصطناعية بمعدل نمو سنوي مركب يبلغ حوالي 6.1% خلال الفترة المتوقعة، مدعومًا بكفاءة التكلفة واستمرار استخدامه في مكافحة الحرائق البلدية، وأنشطة التدريب، وتطبيقات الحرائق منخفضة المخاطر.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

سيطر قطاع النفط والغاز بسبب ارتفاع مخاطر الحرائق والامتثال الإلزامي للسلامة

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الطيران،النفط والغازوالخدمات البحرية والشحن والصناعة والتصنيع والخدمات البلدية والإطفاء وغيرها.

استحوذ قطاع النفط والغاز على الحصة الأكبر من السوق في عام 2025. وتتعامل منشآت النفط والغاز مع كميات كبيرة من الهيدروكربونات القابلة للاشتعال، مما يجعل أنظمة إخماد الحرائق الفعالة ضرورية للسلامة التشغيلية. يجب أن تحافظ المصافي ومواقع الإنتاج ومحطات التخزين وخطوط الأنابيب على أنظمة رغوة مكافحة الحرائق المعتمدة للسيطرة على حرائق الوقود ومنع تصاعدها. تعمل عمليات تدقيق السلامة المنتظمة، ومتطلبات الاستعداد لحالات الطوارئ، والاستبدال الروتيني لمخزونات الرغوة على إنشاء قاعدة طلب قوية قائمة على الامتثال، مما يجعل النفط والغاز صناعة الاستخدام النهائي المهيمنة.

- وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، تمتلك الولايات المتحدة أكثر من 500 مصنع لمعالجة الغاز الطبيعي، وكلها تتطلب أنظمة مكافحة الحرائق بسبب ارتفاع مخاطر الحرائق.

ومن المتوقع أن ينمو قطاع الطيران بمعدل نمو سنوي مركب قدره 6.8% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق رغوة مكافحة الحرائق

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Firefighting Foam Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بقيمة 339.9 مليون دولار أمريكي، ومن المتوقع أن تحتفظ بمكانتها الرائدة في عام 2026 لتصل إلى 363.7 مليون دولار أمريكي. ويتم دعم القيادة الإقليمية من خلال عمليات النفط والغاز واسعة النطاق، وتوسيع القواعد الصناعية والتصنيعية، وعدد متزايد من المطارات ومرافق الموانئ. إن التنفيذ القوي للوائح السلامة من الحرائق عبر المصافي ومجمعات البتروكيماويات ومراكز الطيران والعمليات البحرية يحافظ على الطلب المستمر، في حين تعمل مبادرات تطوير البنية التحتية والامتثال للسلامة المستمرة على تعزيز مكانة السوق المهيمنة في منطقة آسيا والمحيط الهادئ.

سوق رغوة مكافحة الحرائق في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ والبنية التحتية الكبيرة للصناعة والطاقة في الصين، بلغت قيمة السوق الصينية 149.57 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 44.01٪ من الإيرادات العالمية. الطلب مدفوع بمنشآت النفط والغاز الواسعة،البتروكيماوياتالمجمعات والمصافي، فضلا عن قطاع الطيران المتنامي. تستمر اللوائح الصارمة للسلامة من الحرائق والتطوير الصناعي والبنية التحتية المستمر في دعم الاستهلاك الثابت على الصعيد الوطني.

سوق رغوة مكافحة الحرائق في الهند

بلغت قيمة سوق الهند في عام 2025 53.9 مليون دولار أمريكي. ويتم دعم النمو من خلال توسيع البنية التحتية للنفط والغاز، وزيادة النشاط الصناعي، وزيادة تطوير المطارات. تستمر لوائح السلامة من الحرائق القوية عبر المصافي والموانئ وخدمات الإطفاء البلدية في دعم الطلب.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 244.0 مليون دولار أمريكي في عام 2025. وتدعم عمليات النفط والغاز واسعة النطاق، والتركيز العالي للمطارات، والمرافق الصناعية الراسخة الطلب. تعمل اللوائح الصارمة للسلامة من الحرائق ومتطلبات الاستبدال الروتينية على الحفاظ على الاستهلاك. ومع ذلك، يظل النمو معتدلاً بسبب نضج السوق والتحول التدريجي من الرغاوي المفلورة القديمة إلى تركيبات بديلة.

سوق رغوة مكافحة الحرائق في الولايات المتحدة

وقدرت قيمة السوق الأمريكية في عام 2025 بمبلغ 201.0 مليون دولار أمريكي، وهو ما يمثل حوالي 82.36٪ من الإيرادات العالمية. الطلب مدفوع بعمليات النفط والغاز واسعة النطاق، وشبكة كبيرة من المطارات التجارية والعسكرية، والمرافق الصناعية والتصنيعية واسعة النطاق التي تتطلب أنظمة معتمدة لإخماد الحرائق.

أوروبا

بلغت قيمة أوروبا 236.3 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تسجل نموًا متواضعًا في السوق في السنوات القادمة. إن الأنظمة البيئية الصارمة المتعلقة بالرغاوي المفلورة والتطبيق القوي لمعايير السلامة من الحرائق هي ما يميز المنطقة. وعلى الرغم من الضغوط التنظيمية، فإن الطلب المتزايد من منشآت النفط والغاز والمواقع الصناعية والمطارات وخدمات الإطفاء البلدية يستمر في دعم الاستهلاك عبر الاقتصادات الأوروبية الرئيسية.

سوق رغوة مكافحة الحرائق في ألمانيا

وقد بلغت قيمة السوق الألمانية 56.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 23.94٪ من الطلب العالمي. يتم دعم الاستهلاك من خلال مرافق التصنيع والمعالجة الكيميائية القوية، بالإضافة إلى شبكة كبيرة من المطارات التي تتطلب أنظمة معتمدة لإخماد الحرائق.

سوق رغوة مكافحة الحرائق في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بمبلغ 45.8 مليون دولار أمريكي، وهو ما يمثل حوالي 19.36٪ من الإيرادات العالمية. ويتركز الاستهلاك في منشآت النفط والغاز والمطارات والمرافق الصناعية وخدمات الإطفاء البلدية التي تتطلب أنظمة معتمدة لإخماد الحرائق والاستجابة للطوارئ.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق خلال الفترة المتوقعة. وقد بلغت قيمة أمريكا اللاتينية 79.7 مليون دولار أمريكي في عام 2025، مدعومة بتوسع أنشطة النفط والغاز، ونمو البنية التحتية الصناعية، وزيادة تطوير المطارات عبر الاقتصادات الرئيسية. يتم دعم الطلب بشكل أكبر من خلال تطبيق أكثر صرامة للسلامة من الحرائق في المصافي والمحطات والمراكز اللوجستية. وفي منطقة الشرق الأوسط وأفريقيا، يعتمد الطلب على عمليات النفط والغاز واسعة النطاق، ومجمعات البتروكيماويات، والموانئ، والبنية التحتية للطيران. بلغت قيمة سوق الشرق الأوسط وأفريقيا 140.0 مليون دولار أمريكي في عام 2025.

سوق رغوة مكافحة الحرائق في دول مجلس التعاون الخليجي

وبلغ حجم سوق دول مجلس التعاون الخليجي حوالي 88.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 63.27% من الإيرادات الإقليمية. عمليات النفط والغاز واسعة النطاق، والمجمعات البتروكيماوية،البنية التحتية للمطار، والمتطلبات الصارمة للسلامة من الحرائق عبر المنشآت الصناعية تزيد الطلب.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الاستراتيجية تشكل المنافسة في السوق

السوق موحد نسبيًا ومكثف الصياغة، حيث أن متطلبات الشهادات الصارمة ودورات الموافقة الطويلة ومعايير التحقق من الأداء تخلق حواجز كبيرة أمام الدخول. وتحد هذه العوامل من المشاركة الجديدة وتركز العرض بين مجموعة صغيرة من الشركات المصنعة القائمة التي تتمتع بخبرة صياغة قوية وعلاقات طويلة الأمد مع المستخدمين النهائيين الخاضعين للتنظيم.

يركز اللاعبون الرئيسيون، مثل Angus Fire، وDafo Fomtec AB، وStamer، وNational Foam، وBIOEX، بشكل أساسي على تحسين محافظ المنتجات الحالية والحفاظ على الامتثال التنظيمي بدلاً من السعي إلى التوسع الكبير في القدرات. تسلط الأنشطة الأخيرة الضوء على التركيز الاستراتيجي على إعادة الصياغة الخالية من الفلور، والاستعداد لإصدار الشهادات، وتحسينات المنتج الإضافية لدعم وضع السوق على المدى الطويل.

قائمة الشركات الرئيسية لمكافحة الحرائق الرغوية لمحة عامة

- حلول محيطية(نحن.)

- أنجوس فاير (المملكة المتحدة)

- Foamtech Antifire (الهند)

- دافو فومتيك أب(السويد)

- ستامر (المملكة المتحدة)

- شركة جيانغسو سوولونغ لعلوم وتكنولوجيا الحرائق المحدودة (الصين)

- الرغوة الوطنية (الولايات المتحدة)

- جونسون كونترولز إنترناشيونال بي إل سي (أيرلندا)

- بيوكس(فرنسا)

- كير فاير (المملكة المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2021:أعلنت شركة Perimeter Solutions أنها ستصبح شركة مساهمة عامة من خلال استحواذ شركة EverArc Holdings، مما يوفر دعمًا ماليًا أقوى للاستثمار في حلول رغوة مكافحة الحرائق والعروض العالمية لإخماد الحرائق.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق رغوة مكافحة الحرائق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

[ص553H3y7c6]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب النوع وصناعة الاستخدام النهائي والمنطقة |

|

حسب النوع |

· AFFF (رغوة تشكيل الفيلم المائي) · AR-AFFF (رغوة تشكيل طبقة مائية مقاومة للكحول) · رغاوي خالية من الفلور · الرغاوي الاصطناعية · آحرون |

|

بواسطةصناعة الاستخدام النهائي |

· الطيران · النفط والغاز · البحرية والشحن · الصناعة والتصنيع · خدمات البلدية والإطفاء · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب النوع وصناعة الاستخدام النهائي والبلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o إسبانيا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النوع وصناعة الاستخدام النهائي والبلد) o الصين (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب النوع وصناعة الاستخدام النهائي والبلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب النوع وصناعة الاستخدام النهائي والبلد) o دول مجلس التعاون الخليجي (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 1,039.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,811.4 مليون دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من خلال صناعة الاستخدام النهائي، قاد قطاع النفط والغاز السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

لوائح السلامة من الحرائق الإلزامية ومتطلبات الامتثال لتعزيز نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة