حجم سوق أنظمة التحكم في الحرائق، والمشاركة وتحليل الصناعة، حسب المنصة (البرية والجوية والبحرية والقرطاسية/الثابتة)، حسب نوع النظام (أنظمة التحكم في الحرائق المتكاملة، وأنظمة تحديد الأهداف وتتبعها، وأجهزة الكمبيوتر الباليستية ووحدات التحكم في الأسلحة، وغيرها)، حسب نوع السلاح (مدافع المدفعية ومدافع الهاوتزر، ومدافع الدبابات، وCIWS، ومدافع الدفاع الجوي وقاذفات الصواريخ، وغيرها)، حسب المكونات (أجهزة الاستشعار، والحوسبة والتحكم، والعرض والواجهة، & أخرى)، حسب النطاق (أنظمة التحكم في الحرائق قصيرة المدى ومتوسطة المدى، وما وراء المدى البصري)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة التحكم في الحرائق والتوقعات المستقبلية

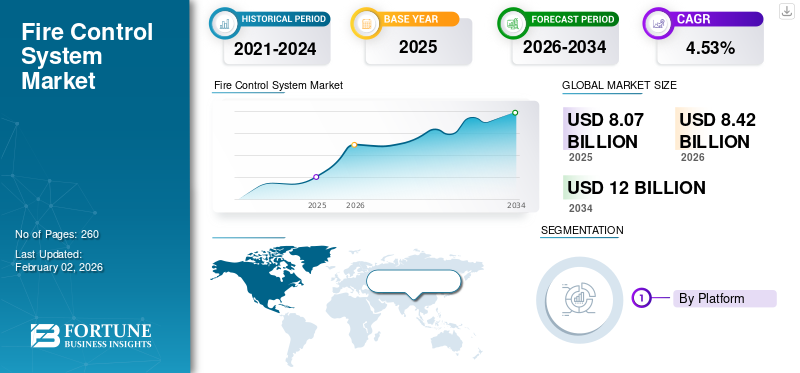

قُدر حجم سوق أنظمة مكافحة الحرائق العالمية بمبلغ 8.07 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.42 مليار دولار أمريكي في عام 2026 إلى 12.0 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 4.53٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية لأنظمة مكافحة الحرائق بحصة سوقية بلغت 39.40٪ في عام 2025.

يشمل سوق نظام التحكم في الحرائق (FCS) أجهزة استشعار وأجهزة كمبيوتر وبرامج ومشغلات تعمل على تحويل بيانات الاستهداف الأولية إلى اشتباك دقيق ودقيق للأسلحة عبر المنصات البرية والبحرية والمحمولة جواً. تدمج مجموعات FCS الحديثة المدخلات من رادارات التحكم في النيران، والمشاهد الكهربائية الضوئية/الأشعة تحت الحمراء، وأجهزة تحديد المدى بالليزر مع الحسابات الباليستية والحركية لتوفير احتمالية إصابة عالية من الجولة الأولى لمدافع الدبابات والمدفعية وأنظمة CIWS،البنادق البحريةوقاذفات الدفاع الجوي، غالبًا أثناء تحرك المنصة والهدف. هناك ثلاثة اتجاهات متقاربة تعمل على جذب الطلب.

إن المشهد التنافسي مركّز ولكنه موزع عالميًا؛ ومن بين اللاعبين الرئيسيين شركة BAE Systems، وRheinmetall، وLeonardo، وThales، وSaab، وElbit Systems، وLockheed Martin، وRTX، وNorthrop Grumman، و General Dynamics، وHanwha Aerospace، وAselsan، التي تدمج FCS كجزء من أنظمة برية أوسع، أو أسلحة بحرية، أو ملفات دفاع جوي وصاروخي متكاملة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام التحكم في الحرائق

- حجم السوق عام 2025: 8.07 مليار دولار أمريكي

- حجم السوق عام 2026: 8.42 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.0 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.53% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة مكافحة الحرائق بحصة 39.40٪ في عام 2025.

- استحوذ قطاع المنصات الأرضية على أكبر حصة في السوق بسبب برامج التحديث العسكري المتزايدة.

- سيطر قطاع أنظمة التحكم في الحرائق المتكاملة على السوق مدفوعًا بزيادة اعتماد دمج أجهزة الاستشعار وتكامل الشبكة.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 39.40٪ في عام 2025، بقيمة 3.18 مليار دولار أمريكي.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل كبير بسبب توسع الأساطيل المدرعة وأنشطة المشتريات البحرية.

أوروبا

ومن المتوقع أن تشهد أوروبا أسرع نمو مدفوع بارتفاع الإنفاق الدفاعي لحلف شمال الأطلسي وبرامج تحديث الدبابات.

نحن.

من المتوقع أن يشهد سوق الولايات المتحدة نموًا قويًا مدعومًا ببرامج التحديث Abrams M1E3 وIBCS وLTAMDS.

اليابان

ومن المتوقع أن يشهد سوق اليابان نمواً مدفوعاً بزيادة الاستثمارات في أنظمة الدفاع البحري وتحديث الأمن الإقليمي.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

تحديث الأساطيل المدرعة والبحرية وأساطيل الدفاع الجوي مما يؤدي إلى نمو السوق

أقوى محرك لنمو سوق أنظمة التحكم في الحرائق هو التسارع العالمي لبرامج تحديث الدفاع. وتقوم الجيوش باستبدال وحدات التحكم في الحرائق التناظرية والرقمية من الجيل الأول بأنظمة متعددة الحواس ومحددة برمجياً قادرة على دمج الرادار، وEO/IR، والمدى بالليزر، وبيانات ساحة المعركة الخارجية. لم يعد هذا التحول اختياريًا، حيث إن بقاء النظام الأساسي يعتمد الآن على المشاركة السريعة في الهدف، ودقة التثبيت، وقابلية التشغيل البيني مع شبكات القيادة والتحكم الأوسع. وتعطي البلدان في أوروبا وآسيا الأولوية لتحديث الدبابات والمدفعية والفرقاطات والمدمرات وبطاريات الدفاع الجوي المتكاملة، مدفوعة إلى حد كبير بتجدد التوترات الجيوسياسية والحاجة إلى مواجهة الطائرات بدون طيار وصواريخ كروز والتهديدات عالية المناورة. يؤدي الانتقال الأوسع نحو أنظمة القتال المعيارية المتصلة بالشبكة إلى زيادة محتوى FCS لكل منصة بشكل مباشر، مما يؤدي إلى توسيع الطلب على كل من البناء الجديد والتحديثي.

- في نوفمبر 2024، أعلنت وزارة الدفاع البريطانية عن عقد تحديث بقيمة 330 مليون دولار أمريكي لدبابات تشالنجر 3، مع نظام تحكم رقمي متطور في الحرائق ومشاهد متعددة الحواس تشكل منتجًا أساسيًا.

قيود السوق:

تعقيد التكامل العالي ودورات الشراء الطويلة بمثابة قيد للسوق

يتمثل أحد القيود الرئيسية التي تواجه السوق في التعقيد المتأصل في دمج أجهزة الاستشعار ووحدات الحوسبة والمحركات وأنظمة الأسلحة المستقرة عبر منصات ذات بنيات مختلفة للغاية وإلكترونيات قديمة. بالإضافة إلى ذلك، تظل دورات المشتريات الدفاعية بطيئة، ومنظمة بشكل كبير، وعرضة للتأخير الناجم عن مراجعات الميزانية، وتغير الأولويات السياسية، وقيود سلسلة التوريد. وتحد هذه الاحتكاكات الهيكلية من تسارع السوق على أساس سنوي حتى عندما ترتفع ميزانيات الدفاع.

- في يونيو 2024، أبلغ مكتب التدقيق الفيدرالي الألماني عن تأخيرات في برنامج ترقية Leopard 2A8، مشيرًا إلى اختبار التكامل الموسع لنظام التحكم الرقمي الجديد في الحرائق و الاستشعارجناح باعتباره عنق الزجاجة الرئيسي.

فرص السوق:

التوسع في أنظمة الاستهداف المستقلة والمدعومة بالذكاء الاصطناعي يمثل فرصة كبيرة في السوق

وتكمن أوضح فرصة في التحول نحو قدرات التحكم في الحرائق المستقلة والمدعومة بالذكاء الاصطناعي. تحتاج الجيوش بشكل متزايد إلى أنظمة يمكنها تصنيف التهديدات، وتتبع العديد من الأجسام الواردة، والتنبؤ بالمسارات، ودعم عملية صنع القرار مع الحد الأدنى من عبء عمل الطاقم. يؤدي هذا إلى إنشاء مسافة بيضاء ذات معنى لمصنعي المعدات الأصلية الذين يقدمون بنيات FCS معيارية مع المعالجة المدمجة والخوارزميات التنبؤية والتثبيت التكيفي وتحسينات رؤية الآلة. إن ظهور أسراب الطائرات بدون طيار، والذخائر المتسكعة، والأسلحة الدقيقة بعيدة المدى يزيد من الحاجة إلى حلول المشاركة من الجيل التالي. وتسعى البلدان التي تستثمر في شبكات الدفاع الجوي المتكاملة والتشكيلات المدرعة الحديثة إلى تطوير أنظمة التحكم في النيران باستخدام الذكاء الاصطناعي، مما يؤدي إلى إنشاء خط أنابيب غني عبر برامج حلف شمال الأطلسي ومنطقة المحيط الهادئ والهندي والشرق الأوسط.

- في سبتمبر 2024، كشفت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية عن وحدة استهداف جديدة مدعمة بالذكاء الاصطناعي لبرنامج Redback IFV، مما يعزز التعرف التلقائي على الأهداف ودمج قدرات الرؤية الآلية في مجموعة التحكم في الحرائق.

اتجاهات سوق أنظمة مكافحة الحرائق:

التحول نحو البنية المفتوحة، واندماج أجهزة الاستشعار المتعددة FCS التي تمثل اتجاهات السوق الرئيسية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الاتجاه التكنولوجي المحدد هو التحرك نحو أنظمة مكافحة الحرائق ذات البنية المفتوحة التي يمكنها دمج أجهزة استشعار متعددة ومؤثرات ووحدات برمجية من موردين مختلفين. تطالب وزارات الدفاع بشكل متزايد بأطر التوصيل والتشغيل لتجنب الوقوع في أنظمة بيئية بائع واحد. ويعود هذا الاتجاه إلى الحاجة إلى دمج أجهزة الاستشعار المحلية، والتشفير السيادي، ووحدات الكشف عن الطائرات بدون طيار، وأنواع الأسلحة الجديدة دون الحاجة إلى إعادة تصميم وحدة التحكم في الحرائق بأكملها. أصبح دمج أجهزة الاستشعار المتعددة ممارسة قياسية، مع أنظمة تمزج بين الرادار وEO/IR وLIDAR وتوجيهات الطرف الثالث لتحسين الوعي الظرفي ودقة المشاركة. تسمح البنى المرتكزة على البرمجيات بالتحديثات من خلال التصحيحات بدلاً من استبدال الأجهزة، مما يعيد تشكيل قيمة دورة الحياة بشكل أساسي.

- في أبريل 2024، أكدت البحرية الأمريكية نشر ترقية لنظام قتالي مفتوح البنية عبر مدمرات مختارة، مما يتيح دمج وحدات التحكم في النيران EO/IR الجديدة وأجهزة استشعار تتبع الصواريخ التابعة لجهات خارجية.

تحديات السوق:

تشكل قيود سلسلة التوريد ونقص القوى العاملة الماهرة تهديدًا لنمو السوق

يواجه السوق تحديات مستمرة تتعلق بتوريد المكونات وتوافر القوى العاملة الماهرة. تعتمد أجهزة الاستشعار عالية الدقة والمعالجات المتقدمة ووحدات التصوير الحراري ومشغلات التثبيت على سلاسل التصنيع المتخصصة التي تظل عرضة للخطرأشباه الموصلاتالاختناقات وضوابط التصدير الجيوسياسية. أدت القيود المفروضة على أجهزة استشعار التصوير ومكونات الليزر إلى إبطاء عمليات التسليم في جميع أنحاء أوروبا وآسيا. وفي الوقت نفسه، يعاني قطاع الإلكترونيات الدفاعية من نقص في مهندسي الأنظمة ذوي الخبرة، والمتخصصين في البرامج المدمجة، وفرق التكامل القادرة على التعامل مع بنيات FCS الحديثة. تعمل هذه القيود على زيادة الجداول الزمنية للتسليم وتقليل قابلية التوسع في الإنتاج حتى بالنسبة للبرامج الممولة جيدًا.

تحليل التجزئة

بواسطة المنصات

ينمو قطاع الأراضي بسبب ارتفاع الطلب العسكري

بناءً على المنصات، يتم تصنيف السوق إلى أرضي، جوي، بحري، ثابت/ثابت.

تمثل المنصات الأرضية أكبر حصة سوقية لأنظمة التحكم في الحرائق، مدفوعة بالحجم الهائل لدبابات القتال الرئيسية، ومركبات القتال البرية، والمدفعية ذاتية الدفع الموجودة في الخدمة على مستوى العالم. تعطي الجيوش الأولوية لتحديثات FCS الرقمية، مثل المشاهد الحرارية، وأجهزة تحديد المدى بالليزر، وأجهزة الكمبيوتر الباليستية، والأبراج المستقرة، للحفاظ على الأساطيل القديمة ذات الصلة ضد الطائرات بدون طيار، والصواريخ المضادة للدبابات، والمدفعية الدقيقة. تعد عمليات الترقيات أرخص وأسرع من شراء هياكل جديدة، لذا فإن البرامج الأرضية تحقق إيرادات تحديثية ثابتة، بالإضافة إلى زيادة الطلب على الهياكل الجديدة في أوروبا وآسيا.

- في سبتمبر 2023، ألغى الجيش الأمريكي ترقية Abrams SEPv4 وأطلق برنامج M1E3، مع الحفاظ على التحكم المتقدم في النيران في قلب دبابته المستقبلية.

حسب نوع النظام

تعمل أنظمة التحكم في الحرائق المتكاملة على زيادة الإنفاق عالي القيمة مما يؤدي إلى نمو القطاعات

من حيث نوع النظام، يتم تصنيف السوق إلى أنظمة متكاملة للتحكم في الحرائق، وأنظمة اكتساب الأهداف وتتبعها، وأجهزة الكمبيوتر الباليستية ووحدات التحكم في الأسلحة، وموجهات الأسلحة ومحركات الأبراج، وأنظمة التحكم في الحرائق الكهربائية الضوئية، وأنظمة التحكم في الحرائق القائمة على الرادار.

تشكل أنظمة التحكم في الحرائق المتكاملة، والمجموعات الكاملة التي تجمع بين أجهزة الاستشعار وأجهزة الكمبيوتر والبرمجيات والمحركات، الجزء الأكبر من نوع النظام. يرغب العملاء بشكل متزايد في الحصول على حل واحد على مستوى النظام الأساسي يدمج الرادار وEO/IR والليزر والإشارات الخارجية، بدلاً من شراء مكونات مستقلة. ويدعم هذا ارتفاع مزودي خدمة الإنترنت (ASP) وإيرادات البرامج المتكررة حيث يتم توفير أوضاع جديدة ووظائف مكافحة الطائرات بدون طيار وميزات الشبكات. ويتم تعزيز هذا الاتجاه من خلال مفاهيم الدفاع الجوي والصاروخي المتكاملة التي تربط قاذفات وأجهزة استشعار متعددة في شبكة واحدة للتحكم في النيران.

- في يوليو 2024، أجرى برنامج الدفاع الجوي والصاروخي المتكامل التابع للجيش الأمريكي اختبارًا متقدمًا لنظام IBCS، الذي يربط أجهزة استشعار Sentinel وPatriot في بنية مشتركة للتحكم في الحرائق.

حسب المكون

ينمو قطاع أجهزة الاستشعار بسبب القيمة العالية والتحديث المتكرر

استنادًا إلى المكون، يتم تقسيم السوق إلى أجهزة استشعار، والحوسبة والتحكم، والعرض والواجهة، والتشغيل والتثبيت، والمساعدة.

تمثل أجهزة الاستشعار ورادارات التحكم في الحرائق وكاميرات EO/IR وأجهزة تحديد المدى بالليزر أكبر حصة من المكونات لأنها ذات قيمة عالية ويتم ترقيتها بشكل متكرر ومركزية للأداء. تعطي خرائط طريق FCS الحديثة الأولوية لتعزيز الكشف والتتبع للطائرات بدون طيار منخفضة الملاحظة، وصواريخ كروز، والأهداف الأرضية سريعة الحركة، مما يستلزم اعتماد رادارات AESA جديدة، وأجهزة تصوير حرارية عالية الدقة، وبصريات متعددة الأطياف. حتى عندما تحتفظ المنصات بأجهزة الكمبيوتر والمشغلات الخاصة بها، فإنها غالبًا ما تتلقى أجهزة استشعار جديدة أثناء ترقيات منتصف العمر، مما يؤدي إلى تكرار الأعمال لمصنعي المعدات الأصلية.

- في ديسمبر 2023، منحت وزارة الدفاع الأمريكية شركة Raytheon عقدًا بقيمة 48.1 مليون دولار أمريكي لتعزيز رادارات AN/MPQ-64 Sentinel A3، مما يحسن قدرات المراقبة الجوية والسيطرة على الحرائق للدفاع الجوي الأرضي.

حسب نوع السلاح

قطاع الدبابات ينمو بسبب ارتفاع الطلب من المدرعات الثقيلة

استنادا إلى نوع السلاح، يتم تقسيم السوق إلى بنادق المدفعية ومدافع الهاوتزر، وبنادق الدبابات، أنظمة الأسلحة القريبة (CIWS)ومدافع الدفاع الجوي وقاذفات الصواريخ والمدافع البحرية والصواريخ وقاذفات الصواريخ الموجهة.

من بين أنواع الأسلحة، تولد مدافع الدبابات أكبر إنفاق من نوع FCS بفضل القاعدة العالمية المثبتة لمركبات القتال الرئيسية ومركبات القتال البرية والقيمة العالية لأبراجها وأنظمة الرؤية الخاصة بها. لا تزال العقائد الحديثة تعتمد على الدروع الثقيلة للردع وعمليات الاختراق، لذلك تستثمر الجيوش في التحكم الرقمي في الأسلحة، ونظارات الصيد القاتلة، والبصريات المستقرة ليلاً ونهارًا. تحمل كل مركبة عناصر FCS متعددة، مما يجعل محتوى كل منصة كبيرًا مقارنة بالعديد من أنظمة المدفعية أو الصواريخ.

- في أكتوبر 2024، واصلت تايوان والعديد من جيوش آسيا والمحيط الهادئ تحديث دباباتها M60 القديمة وغيرها من الدبابات بأنظمة محسنة للتحكم في النيران ومشاهد حرارية، مع إدخال مركبات جديدة من سلسلة M1A2 أيضًا.

[كتكLflN0vy]

حسب المدى

ينمو قطاع المدى المتوسط بسبب ارتفاع الطلب على التطبيقات العسكرية

استنادًا إلى النطاق، يتم تقسيم السوق إلى أنظمة مكافحة الحرائق قصيرة المدى، وأنظمة مكافحة الحرائق متوسطة المدى، وأنظمة مكافحة الحرائق خارج المدى البصري (BVR).

تشكل أنظمة التحكم في النيران متوسطة المدى التي تدعم الاشتباكات لمسافة تصل إلى عشرات الكيلومترات للمدفعية والدفاع الجوي والمدافع البحرية قطاع النطاق الأساسي. وهي تقع في قلب الهياكل الدفاعية متعددة الطبقات وتحديث الحرائق بعيدة المدى، حيث تبحث الجيوش عن أنظمة يمكنها تتبع وتصنيف والاشتباك مع صواريخ كروز والطائرات بدون طيار والطائرات على مسافات المواجهة. غالبًا ما تدمج حلول FCS هذه رادارات متعددة الوظائف وبرامج تتبع متطورة، مما يؤدي إلى زيادة قيمة النظام.

- في أغسطس 2024، منح الجيش الأمريكي شركة Raytheon ما يقرب من 2 مليار دولار أمريكي لبدء إنتاج رادار LTAMDS، وهو جهاز استشعار متوسط المدى لبطاريات الدفاع الجوي والصاروخي المتكاملة.

بواسطة المستخدم النهائي

ينمو القطاع العسكري بسبب ارتفاع الطلب على تطبيقات مكافحة الطائرات بدون طيار

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مدني وتجاري وعسكري.

ويمثل المستخدمون العسكريون جميع الإنفاق على أنظمة التحكم في الحرائق تقريبًا، مع شريحة هامشية فقط تأتي من نطاقات الاختبارات المدنية أو التطبيقات الأمنية المتخصصة. تعمل جميع القوات البرية والقوات البحرية والقوات الجوية على ترقية نظام التحكم بالطائرات (FCS) لدعم العمليات متعددة المجالات، ومهام مكافحة الطائرات بدون طيار، والنيران الدقيقة. ويتم تمويل هذه البرامج من ميزانيات تحديث الدفاع الأساسية بدلاً من مشاريع التكنولوجيا التقديرية. ومع تصاعد التوترات الجيوسياسية، تعمل الجيوش على تسريع شراء الدبابات والمدفعية والسفن وأنظمة الدفاع الجوي، مما يجعل الحصة المدنية صغيرة من الناحية الهيكلية.

- في سبتمبر 2024، حصلت Raytheon على عقد مع البحرية الأمريكية بقيمة 205 مليون دولار أمريكي تقريبًا لمواصلة إنتاج وتحديث Phalanx CIWS، مما يؤكد الطلب العسكري المستمر.

التوقعات الإقليمية لسوق أنظمة التحكم في الحرائق

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Fire Control System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 3.07 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 3.18 مليار دولار أمريكي. تعد أمريكا الشمالية أكبر سوق إقليمي من حيث القيمة، مدفوعة بتحديث الولايات المتحدة للألوية المدرعة، والدفاع الجوي والصاروخي المتكامل، والمقاتلين البحريين. تتضمن البرامج مثل Abrams M1E3، والحرائق الدقيقة بعيدة المدى، وترقيات Aegis/CIWS جميعها التحكم المتقدم في الحرائق، ودمج أجهزة الاستشعار، وتكامل الشبكة. وتقوم الولايات المتحدة أيضًا بتصدير منصات ورادارات غنية بـ FCS، مما يؤدي إلى نشر قاعدتها التكنولوجية في أساطيل الحلفاء. تضيف مشاريع المركبات والبحرية الأصغر حجمًا ولكن الثابتة في كندا طلبًا متزايدًا.

- في عام 2024، أعاد الجيش الأمريكي توجيه ترقيات أبرامز نحو M1E3 وIBCS وLTAMDS المتقدمين، بينما قامت البحرية بتمويل كميات إضافية من Phalanx CIWS للمقاتلين السطحيين.

أوروبا

أصبحت أوروبا المنطقة الأسرع نمواً في المنطقة المتأثرة بالصراع والصراع، حيث تتفاعل دول الناتو مع الحرب في أوكرانيا وتلتزم بزيادة الإنفاق الدفاعي. ويميل الطلب نحو التحديثات، بما في ذلك نظام FCS الجديد لدبابات ليوبارد وتشالنجر، ورقمنة المدفعية، وأنظمة التحكم في النيران البحرية والأرضية الحديثة. ويعمل الأعضاء الشرقيون على تسريع عملية شراء الرادارات وأنظمة الصواريخ، مما يخلق طلبًا إضافيًا على أجهزة الاستشعار وأنظمة التحكم في القتال (FCS) المرتبطة بإدارة المعركة. وتستثمر أوروبا الغربية أيضًا فيصواريخ كروزوقدرات الضربة الدقيقة التي تعتمد على أنظمة توجيه واستهداف متطورة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ سوق FCS الأكثر ديناميكية ومن المتوقع أن تنمو بمعدل نمو سنوي مركب كبير، مدفوعة بأساطيل مدرعة كبيرة، وشبكات الدفاع الجوي المتوسعة، والمشتريات البحرية النشطة. وتقوم دول مثل الصين والهند وكوريا الجنوبية واليابان وأستراليا بشراء أو تحديث الدبابات ومركبات المشاة والفرقاطات والمدمرات، وجميعها مجهزة بأنظمة حديثة متعددة أجهزة الاستشعار لمكافحة الحرائق. تدعم التوترات الإقليمية في مضيق تايوان وشبه الجزيرة الكورية وبحر الصين الجنوبي الإنفاق المستمر على كل من الدعم الناري البري وأنظمة CIWS على متن السفن وأنظمة الأسلحة.

بقية العالم

أما بقية العالم، بما في ذلك الشرق الأوسط وأفريقيا وأمريكا اللاتينية، فلها سوق أصغر حجمًا ولكنه ذو أهمية استراتيجية، ويركز على الدفاع الجوي ومشاريع مدرعة وبحرية مختارة. وتعطي دول الخليج الأولوية لشبكات الدفاع الجوي والصاروخي المتكاملة المزودة برادارات متطورة للتحكم في النيران وأنظمة القيادة، في حين تسعى بعض دول أمريكا اللاتينية إلى التحديث التدريجي لطائراتها ومنصاتها السطحية. ويؤدي تقلب الميزانية وبيروقراطية المشتريات إلى تفاقم النمو، ولكن العقود الفردية تصبح ضخمة عندما يتم تنفيذها.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

مجموعة واسعة من عروض المنتجات وشبكة التوزيع القوية للشركات الرئيسية، دعمت مكانتها الرائدة

السوق شبه متمركز حول مجموعة من الأعداد الأولية الدفاعية الكبيرة، مع منافسة شديدة على مستوى البرنامج وليس من حيث الحجم النقي. ومن بين القادة العالميين شركة BAE Systems، وRTX (Raytheon)، وLockheed Martin، وThales، وLeonardo، وRheinmetall، وSaab، وElbit Systems، وAselsan، وHanwha، وNorthrop Grumman، وجميعها تعمل على دمج FCS ضمن أنظمتها البرية الأوسع، وأنظمة القتال البحرية، ومحفظة الدفاع الجوي والصاروخي المتكاملة. تهيمن الأعداد الأولية الغربية عادة على السيطرة على النيران البحرية والدفاع الجوي المتطورة. وفي الوقت نفسه، اكتسب اللاعبون الأوروبيون والآسيويون حصة في المركبات المدرعة والمدفعية FCS من خلال استراتيجيات التصدير العدوانية والشراكات الصناعية. ويتحول المشهد نحو البنى المفتوحة وأجهزة الاستشعار المعيارية، التي تخفض تكاليف التبديل وتسمح لشركات التكامل المحلية بتحدي الشركات القائمة في مجال الأنظمة الفرعية والبرمجيات.

قائمة الشركات الرئيسية لأنظمة مكافحة الحرائق:

- رايثيون (RTX) (الولايات المتحدة)

- لوكهيد مارتن(نحن.)

- بي أيه إي سيستمز (المملكة المتحدة)

- مجموعة تاليس (فرنسا)

- ليوناردو(إيطاليا)

- راينميتال (ألمانيا)

- صعب (السويد)

- أنظمة إلبيت(إسرائيل)

- نورثروب جرومان (الولايات المتحدة)

- هانوا أيروسبيس (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- نوفمبر 2025: أطلقت شركة Fliant "FlightVue FDM"، وهي منصة جديدة لمراقبة بيانات الطيران طوال دورة الحياة ومنصة FOQA (ضمان جودة عمليات الطيران) المصممة لشركات الطيران والمشغلين الذين يبحثون عن قدرات حديثة في تحليلات السلامة والأداء. يشير طرح المنتج هذا إلى تحول نحو زيادة النمو الذي تقوده البرمجيات في سوق FDM.

- أكتوبر 2025: اختارت المديرية العامة للطيران المدني في الهند شركة تاتا للخدمات الاستشارية (TCS) لتطوير نظام برمجي مركزي لالتقاط بيانات الطيران في الوقت الفعلي والذي سيربط بين شركات الطيران وشركات تصنيع المعدات الأصلية بشكل مباشر، مما يعزز المراقبة الوطنية والإشراف على عمليات الطائرات.

- يونيو 2025: أبرمت شركة Acron Aviation شراكة مع شركة طيران إير كايرو بموجب عقد متعدد السنوات لتوفير خدمة FDM بالاستعانة بمصادر خارجية بالكامل باستخدام منصة Acron's Flight Data Connect (FDC) التي تغطي أسطول ATR وEmbraer وAirbus التابع لشركة الطيران. يعمل هذا الترتيب على تسريع عملية نشر التحليلات ومسارات أحداث السلامة على مستوى الأسطول.

- يونيو 2025: أعلنت شركة Textron Aviation عن خيار جديد لخدمة FDM لطائراتها من طراز Cessna Citation وSkyCourier بالشراكة مع منصة C-FOQA التابعة لشركة GE Aerospace عبر النظام البيئي LinxUs الخاص بتقارير البيانات من Textron. تعمل هذه الخطوة على توسيع نطاق تمكين FDMطائرة رجال الأعمالوقطاع سوق طائرات الركاب.

- يونيو 2025: ارتفاع حاد في حوادث التشويش/انتحال نظام تحديد المواقع العالمي (GPS) فوق مناطق النزاع، إلى 430 ألف حالة في عام 2024، ارتفاعًا من 260 ألف حالة في عام 2023، مما يؤكد الحاجة إلى تعزيز أنظمة مراقبة بيانات الطيران والتوعية الظرفية على الطائرات. تعمل هذه البيئة الأمنية على زيادة الطلب على حلول FDM التي تركز على السلامة والمرونة.

- أبريل 2025: أعلنت إدارة الطيران الفيدرالية الأمريكية (FAA) عن خطط لنشر نظام حديث للرسائل التجريبية/قاعدة بيانات NOTAM بحلول سبتمبر 2025 لتعزيز تدفق البيانات والشفافية التشغيلية. على الرغم من أنه ليس عقد FDM بشكل صارم، إلا أنه يسلط الضوء على زخم البنية التحتية لبيانات الطيران الأوسع الذي يدعم اعتماد FDM.

- يونيو 2024: أبرزت التطورات التنظيمية الأوسع نطاقًا لسلامة الطيران أهمية FDM. وأشار تعليق الصناعة إلى أن مشغلي طيران رجال الأعمال يعتمدون الآن برامج FDM بهدف استراتيجي، بدلاً من مجرد الامتثال.

تغطية التقرير

يوفر تحليل سوق أنظمة التحكم في الحرائق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث سوق أسلحة الدفاع عن النفس أيضًا مشهدًا تنافسيًا مفصلاً، حيث يوفر معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.53% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة منصة

حسب نوع النظام

حسب نوع السلاح

حسب المكون

حسب المدى

بواسطة المستخدم النهائي

حسب المنطقة أمريكا الشمالية (حسب المنصة، ونوع النظام، ونوع السلاح، والمكونات، والمدى، والمستخدم النهائي، والبلد)

أوروبا (حسب المنصة، ونوع النظام، ونوع السلاح، والمكونات، والمدى، والمستخدم النهائي، والبلد)

منطقة آسيا والمحيط الهادئ (حسب المنصة، ونوع النظام، ونوع السلاح، والمكونات، والمدى، والمستخدم النهائي، والبلد)

بقية العالم (حسب النظام الأساسي، ونوع النظام، ونوع السلاح، والمكونات، والمدى، والمستخدم النهائي، والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.0 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.18 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.53٪ خلال الفترة المتوقعة.

قاد قطاع أجهزة الاستشعار السوق من حيث المكونات.

يعد تحديث الأساطيل المدرعة والبحرية وأساطيل الدفاع الجوي من العوامل الرئيسية التي تؤدي إلى نمو السوق.

تعد Raytheon (RTX) (الولايات المتحدة)، وLockheed Martin (الولايات المتحدة)، وBAE Systems (المملكة المتحدة) من اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 260

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة