حجم سوق مراقبة بيانات الطيران، والمشاركة وتحليل الصناعة، ونوع الطائرة (الجناح الثابت (الجسم الضيق، الجسم العريض، طائرات رجال الأعمال، والطائرات الإقليمية)، الجناح الدوار، والطائرات بدون طيار)، حسب المكونات (الأجهزة والبرامج والتحليلات والخدمات)، حسب المستخدم النهائي (شركات طيران الركاب التجارية، شركات طيران الشحن ومشغلو الخدمات اللوجستية، مشغلو طيران الأعمال، مشغلو طائرات الهليكوبتر، وغيرها)، حسب التطبيق (السلامة وإدارة المخاطر)، الامتثال التنظيمي وإعداد التقارير، والكفاءة التشغيلية، وغيرها)، حسب النشر (محليًا، وسحابيًا، ومختلطًا)، والتوقعات الإقليمية، 2026-2034

حجم سوق مراقبة بيانات الطيران والتوقعات المستقبلية

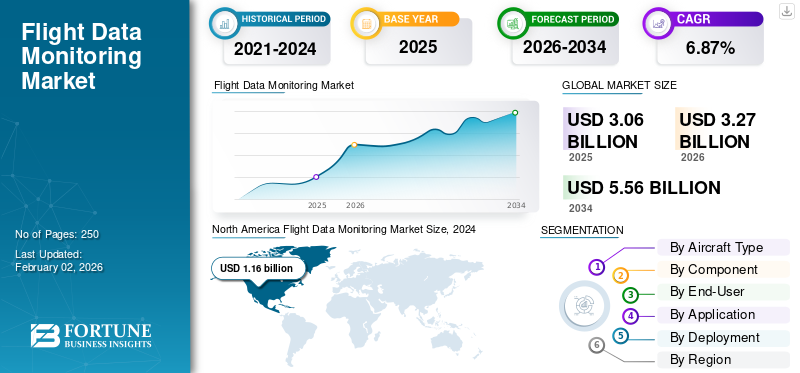

بلغت قيمة سوق مراقبة بيانات الطيران العالمية 3.06 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.27 مليار دولار أمريكي في عام 2026 إلى 5.56 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 6.78٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مراقبة بيانات الطيران العالمية بحصة سوقية بلغت 39.54% في عام 2025.

يركز سوق مراقبة بيانات الطيران (FDM) على الأنظمة والخدمات التي تلتقط بيانات الطيران الرقمية التفصيلية من الطائرات وتنقلها وتحللها لتحسين السلامة والكفاءة والصيانة. غالبًا ما يتم تصنيف هذه البرامج على أنها FDM أو FOQA أو FDAP، وقد تم إضفاء الطابع الرسمي على هذه البرامج بموجب الملحق 6 من منظمة الطيران المدني الدولي، الذي يوصي مشغلي الطائرات الكبيرة و طائرات هليكوبتر تنفيذ تحليل منظم لبيانات الطيران كجزء من أنظمة الوقاية من الحوادث وإدارة السلامة. ويعتمد نمو السوق على التوقعات التنظيمية الأكثر صرامة، وجهود شركات الطيران للحد من الحوادث وحرق الوقود، والرقمنة الأوسع لعمليات الطيران.

تُظهر مبادرة EOFDM التابعة للوكالة الأوروبية لسلامة الطيران (EASA) كيف يتوقع المنظمون الآن أن تغذي مخرجات FDM مباشرة إدارة مخاطر السلامة، وتدريب الطاقم، وليس فقط إحصاءات التجاوز. وفي الوقت نفسه، تنشر شركات الطيران الرائدة منصات التحليلات السحابية وتطبيقات الهاتف المحمول التي تواجه الطيارين والتي توفر رؤى بيانات الطيران غير المحددة عبر أطقم الطيران وفرق العمليات. على سبيل المثال، تقدم شركة GE Aerospace منصة Safety Insight FDM والتطبيق التجريبي Flight Pulse؛ توفر SITA نظام OptiFlight وeWAS لتحسين الوقود والطقس؛ توفر شركات إيرباص NAVBLUE، وHoneywell، وCollins Aerospace، وSafran، وTeledyne Controls جميعها حلولًا متكاملة لإدارة البيانات الفيدرالية (FDM) وتحليلات عمليات الطيران.

توضح العقود الأخيرة، مثل اعتماد الخطوط الجوية الكورية على مستوى المجموعة لبرنامج Safety Insight من GE، وإطلاق مجموعة Air India Group لـ OptiFlight/eWAS من SITA، كيف تستثمر شركات الطيران من المستوى الأول في آسيا بكثافة في الحزم الرقمية التي تركز على FDM لتقليل المخاطر التشغيلية وحرق الوقود والانبعاثات.

أفادت جنرال إلكتريك أن تطبيق Flight Pulse الخاص بها قد نما من 40.000 إلى أكثر من 60.000 مستخدم تجريبي عبر 42 شركة طيران، مما يشير إلى شهية عالمية قوية للتحليلات على مستوى الطيارين المستمدة من مجموعات بيانات FDM. يؤكد هذا النمو على تحول السوق من أداة الامتثال إلى منصة تشغيلية يومية.

من بين اللاعبين الرئيسيين في السوق العالمية لمراقبة بيانات الطيران (FDM) شركة Teledyne (Teledyne Controls)، وCurtiss‑Wright، وSafran (Safran Electronics & Defense)، وL3Harris، التي توفر أجهزة FDM المتكاملة والبرمجيات والأنظمة المرتبطة بإلكترونيات الطيران لشركات الطيران ومصنعي المعدات الأصلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مراقبة بيانات الطيران

- حجم السوق عام 2025: 3.06 مليار دولار أمريكي

- حجم السوق عام 2026: 3.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.56 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.78% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 39.54% في عام 2025.

- استحوذت البرمجيات والتحليلات على أكبر حصة في السوق.

- من المتوقع أن ينمو قطاع الطائرات بدون طيار بأعلى معدل نمو سنوي مركب بنسبة 9.17٪ في الفترة من 2026 إلى 2034.

أمريكا الشمالية

تبلغ قيمتها 1.21 مليار دولار أمريكي في عام 2025، مدعومة ببرامج FDM الناضجة، والاعتماد القوي لشركات الطيران، ومبادرات السلامة المدعومة من إدارة الطيران الفيدرالية.

أوروبا

ثاني أكبر سوق، مدفوعًا بلوائح سلامة الطيران الصارمة والتعاون القوي في الصناعة في مراقبة بيانات الطيران.

آسيا والمحيط الهادئ

من المتوقع أن تشهد أسرع نمو، مدفوعًا بارتفاع الحركة الجوية، وتوسيع الأسطول، وزيادة اعتماد تحليلات FDM المتقدمة.

نحن.

من المتوقع أن تشهد نموًا مطردًا، مدعومًا بالاعتماد واسع النطاق للتحليلات التجريبية وبرامج FDM الراسخة.

اليابان

من المتوقع أن تشهد نمواً مطرداً، مدفوعاً بزيادة التركيز على سلامة الطيران والكفاءة التشغيلية والتحليلات المتقدمة لبيانات الطيران.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

الضغط التنظيمي والحاجة المتزايدة للحفاظ على التحليل الرسمي لبيانات الطيران لدعم نمو السوق

محرك النمو الأساسي في سوق مراقبة بيانات الطيران (FDM) هو تقارب المتطلبات التنظيمية مع استراتيجيات سلامة شركات الطيران. تتوقع منظمة الطيران المدني الدولي والوكالة الأوروبية لسلامة الطيران والعديد من السلطات الوطنية الآن أن يحافظ مشغلو الطائرات والمروحيات الأكبر حجمًا على رحلات جوية رسمية تحليل البيانات أو برامج FDM كجزء من أنظمة إدارة السلامة الخاصة بها، بدلاً من التعامل معها كإضافات اختيارية. تعمل شركات الطيران الكبرى على توسيع هذه البرامج إلى ما هو أبعد من التجاوز البسيط الذي يشمل المراقبة المستمرة للمخاطر، وكفاءة استهلاك الوقود، وتدريب طاقم الطيران، مما يؤدي إلى رفع مستوى الإنفاق لكل طائرة وتعقيد التحليلات. تصدر CAAs الإقليمية في الأسواق الناشئة أيضًا توجيهات FDAP/FDM الخاصة بها، مما يضع أساطيل أصغر في النطاق خلال الفترة المتوقعة.

- في مارس 2024، نشرت الوكالة الأوروبية لسلامة الطيران NPA 2024-02، التي تقترح تحسينات على قواعد العمليات الجوية للاتحاد الأوروبي بشأن برامج FDM، بهدف واضح هو تحسين جودة التنفيذ وتضمين الدروس المستفادة من توصيات السلامة، وبالتالي تعزيز الطلب التنظيمي على FDM القوية.

قيود السوق:

نقص الميزانية والبنية التحتية لتكنولوجيا المعلومات لتكون بمثابة عائق للنمو

ويتمثل العائق الرئيسي في أن برنامج FDM عالي الجودة يظل كثيف الاستهلاك للموارد وحساسًا من الناحية التنظيمية. غالبًا ما تفتقر شركات الطيران الصغيرة والمشغلون الإقليميون وأساطيل طائرات الهليكوبتر إلى الميزانية والبنية التحتية لتكنولوجيا المعلومات والمحللين المتخصصين اللازمين لاستيعاب كميات كبيرة من بيانات معلمات الطيران وتنظيفها وتفسيرها. تؤكد إرشادات منظمة الطيران المدني الدولي والعديد من هيئات الطيران المدني على أن FDM/FDAP يجب أن يكون غير عقابي؛ ومع ذلك، من الناحية العملية، يظل بعض الطيارين وموظفي الطيران النقابيين حذرين بشأن كيفية استخدام البيانات، مما يعيق التبني الثقافي. وفي الوقت نفسه، أجبرت المناقشات حول ملكية البيانات وحقوق مشاركة البيانات المشغلين، ومصنعي المعدات الأصلية، والجهات التنظيمية على معالجة المخاوف التعاقدية والخصوصية قبل توسيع نطاق حالات الاستخدام الجديدة.

- في أكتوبر 2024، اتفق اتحاد النقل الجوي الدولي، إلى جانب شركات إيرباص وإمبراير ورولز رويس، على خمسة مبادئ تحكم الوصول إلى البيانات التشغيلية للطائرات واستخدامها، وتتناول بشكل مباشر مخاوف الملكية والموافقة والحوكمة التي كانت بمثابة عائق أمام البرامج الأوسع القائمة على البيانات.

فرص السوق:

يمثل الضغط التنظيمي المتزايد وضغوط OEM من أجل FDM المستمر فرصة كبيرة في السوق

أكبر فرصة للسوق هي التحول من النظر إلى FDM كمحرك أساسي للأداء التشغيلي والموثوقية. يؤكد مصنعو المعدات الأصلية وهيئات السلامة بشكل متزايد على أن التحليل الروتيني لبيانات الرحلة يمكن أن يحدد المخاطر التشغيلية، واتجاهات النهج غير المستقر، وعدم كفاءة حرق الوقود، والمشكلات الفنية السابقة قبل وقت طويل من تصاعدها إلى حوادث أو صيانة غير مخطط لها. تُظهر شركات الطيران التي تدمج مخرجات FDM في الهندسة وعمليات الشبكة ووظائف التدريب حالة عمل قوية: أحداث سلامة أقل، واستهلاك أقل للوقود، وتخطيط صيانة أكثر قابلية للتنبؤ. تتسع الفرصة لتتجاوز شركات النقل الكبرى لتشمل شركات الطيران منخفضة التكلفة، والأساطيل الإقليمية، ومشغلي طيران رجال الأعمال المتميزين الذين بدأوا في اعتماد قدرات FDM على غرار شركات الطيران لتحسين السلامة والكفاءة.

- في يوليو 2024، وقعت الخطوط الجوية الكورية عقدًا كبيرًا لنشر نظام Safety Insight FDM الخاص بشركة GE Aerospace عبر شركتها الفرعية الرئيسية ومنخفضة التكلفة، Jin Air. ويربط هذا بشكل صريح تحليلات بيانات الطيران المتقدمة بالسلامة والكفاءة ومكاسب الصيانة التنبؤية المستقبلية، مما يشير إلى كيفية قيام شركات الطيران من المستوى الأول بتحقيق الدخل من FDM بما يتجاوز الامتثال.

اتجاه سوق مراقبة بيانات الطيران:

يعد اعتماد التحليلات السحابية والتطبيقات التجريبية اتجاهًا رئيسيًا في السوق

تعمل التكنولوجيا على إعادة تشكيل كيفية تسليم FDM واستهلاكها. تتيح المنصات السحابية وأدوات البيانات الضخمة والأتمتة الآن لشركات الطيران معالجة عدد أكبر بكثير من المعلمات لكل رحلة وإنشاء رؤى في الوقت الفعلي تقريبًا لفرق السلامة والهندسة. يتحرك البائعون أيضًا "في اتجاه مجرى النهر" نحو قمرة القيادة من خلال التطبيقات التي تواجه الطيار والتي تعيد بيانات FDM غير المحددة إلى الطاقم من أجل التحسين الذاتي، مما يؤدي إلى إغلاق الحلقة بين التحليل وتغيير السلوك، وبالتالي دفع نمو سوق مراقبة بيانات الرحلة. وفي الوقت نفسه، تعمل منصات جديدة مثل eVTOL والتنقل الجوي المتقدم على تصميم FDM/FOQA على مستوى OEM في بنيات طائراتها منذ البداية بدلاً من إضافتها كأدوات امتثال تحديثية.

- في أكتوبر 2025، ذكرت رويترز أن تطبيق بيانات الطيران FlightPulse التابع لشركة GE Aerospace نما من 40 ألفًا إلى أكثر من 60 ألف مستخدم تجريبي تجاري في غضون عام، مع قيام شركات الطيران بالدفع على أساس كل طيار مقابل الوصول. وهذا يوضح الطلب القوي على التحليلات على المستوى التجريبي المبنية على بيانات FDM ويؤكد تحول السوق المتسارع نحو أدوات السلامة الرقمية المدمجة تشغيلياً في الوقت الفعلي.

فرصة السوق:

التحول نحو أنظمة التفتيش الآلية والمعتمدة على GNSS من أجل نمو صناعة الوقود

الاتجاه التكنولوجي الأبرز في سوق مراقبة بيانات الطيران هو الانتقال نحو التحقق من صحة الملاحة المستندة إلى GNSS وملفات تعريف الطيران الآلية. تتيح هذه الأنظمة دقة أعلى في معايرة مساعدات الملاحة مع تقليل الأخطاء البشرية ومدة المهمة. يعمل تسجيل البيانات المتقدم، وتخطيط المسار بمساعدة الذكاء الاصطناعي، وأدوات تقييم سلامة الإشارة في الوقت الفعلي على تعزيز كفاءة مراقبة بيانات الرحلة. يتزايد اعتماد طائرات التفتيش ذات الاستخدام المزدوج القادرة على التعامل مع الأنظمة التقليدية والأنظمة المعتمدة على الأقمار الصناعية بين مقدمي خدمات الملاحة الجوية ومشغلي الدفاع. وتمتد الأتمتة أيضًا إلى إدارة المهام، مما يؤدي إلى تحسين التكرار والسلامة التشغيلية.

في أغسطس 2025، كشفت شركة Aerodata AG الألمانية عن نظام متكامل لمراقبة بيانات الطيران الآلي النظم العالمية لسواتل الملاحة رسم خرائط الإشارات وتخطيط المهام المعتمدة على الذكاء الاصطناعي، والمصممة لكل من أساطيل المعايرة المدنية والدفاعية.

تحديات السوق:

التكامل المحدود لمخرجات FDM في مجال السلامة لتقديم التهديدات في السوق

ولم تعد التحديات الرئيسية تتعلق بجمع البيانات، بل باستخدامها بفعالية. لا يزال العديد من المشغلين يتعاملون مع FDM كمشروع سلامة معزول، مع تكامل محدود في إدارة مخاطر السلامة أو التدريب أو العمليات الهندسية. يتواجد منتدى EOFDM التابع للوكالة الأوروبية لسلامة الطيران (EASA) ووثائق أفضل الممارسات المرتبطة به على وجه التحديد في الوقت الذي يكافح فيه المشغلون لتصميم مؤشرات الأداء الرئيسية، وتوحيد أساليب التحليل، وتضمين المخرجات في أنظمة إدارة السلامة الخاصة بهم. هناك أيضًا نقص في المواهب: هناك نقص في محللي FDM ذوي الخبرة الذين يفهمون علوم البيانات وعمليات الخطوط، خاصة خارج شركات نقل الشبكات الكبيرة. وفي الأسواق الناشئة، يقوم المشغلون ببناء قدرات FDM من قاعدة منخفضة، مسترشدين بوثائق منظمة الطيران المدني الدولي ووثائق هيئة الطيران المدني الإقليمية بشأن إنشاء برامج FDAP/FDM.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الطائرة

يهيمن قطاع أنواع الطائرات بسبب زيادة الاستثماراتفياف دي ام المتقدمالأنظمة

بناءً على نوع الطائرة، يتم تصنيف السوق إلى أجنحة ثابتة، وأجنحة دوارة، وطائرات بدون طيار.

وتمثل الطائرات ذات الأجنحة الثابتة، وخاصة عائلات A320 و737، أكبر حصة سوقية لمراقبة بيانات الطيران. تعمل هذه الطائرات بأعلى دورات الطيران، وتشكل العمود الفقري لمعظم شبكات شركات الطيران، وهي محور التركيز الأساسي لمنظمة الطيران المدني الدولي واللوائح الوطنية التي تفرض تحليلًا قويًا لبيانات الطيران لطائرات النقل الكبيرة. إن حوادث السلامة وحرق الوقود ومكاسب وقت التسليم لها التأثير الأكبر على هذه الأساطيل، مما يجعل شركات الطيران أكثر استعدادًا للاستثمار في أنظمة FDM المتقدمة والتحليلات التجريبية للطائرات ضيقة البدن أولاً، تليها عادةً أساطيل البدن العريضة والطائرات الإقليمية.

- في يوليو 2024، وقعت الخطوط الجوية الكورية اتفاقية على مستوى الأسطول مع GE Aerospace لنشر نظام Safety Insight FDM عبر أسطولها، بما في ذلك الخطوط الجوية الكورية وJin Air، وذلك باستخدام البيانات من الطائرات ذات الجسم الضيق والعريض لتعزيز السلامة والكفاءة.

من المتوقع أن ينمو قطاع الطائرات بدون طيار بأعلى معدل نمو سنوي مركب بنسبة 9.17٪ في الفترة من 2026 إلى 2034.

حسب المكون

ينمو قطاع البرمجيات والتحليلات بسبب زيادة المتطلبات لتحويل البيانات الأولية إلى رؤى قابلة للتنفيذ

من حيث المكونات، يتم تصنيف السوق إلى الأجهزة والبرامج والتحليلات والخدمات.

تمتلك البرمجيات والتحليلات الحصة الأكبر في سوق FDM حيث تكمن القيمة الحقيقية لبيانات الرحلة في تحويل البيانات الأولية إلى رؤى قابلة للتنفيذ. تدفع شركات الطيران رسومًا متكررة لمنصات FDM، التخزين السحابيولوحات المعلومات والتطبيقات التجريبية وأدوات علوم البيانات التي تدعم إجراءات السلامة والوقود والصيانة.

يتم شراء الأجهزة، مثل أجهزة QAR أو أجهزة المودم، بشكل غير متكرر وتميل إلى أن يتم تحويلها إلى سلعة، في حين يتم ترقية القدرات التحليلية بشكل مستمر وتوسيع نطاقها عبر الأساطيل والأطقم. نظرًا لأن المزيد من حالات الاستخدام، مثل تحسين الوقود، والصيانة التنبؤية، وتحليلات الاضطرابات، يتم وضعها في طبقات على نفس تدفقات البيانات، فإن الإنفاق يركز بشكل طبيعي على البرامج.

- في أكتوبر 2025، أكدت GE Aerospace أن تطبيق تحليلات FlightPulse الخاص بها قد تجاوز 60 ألف مستخدم تجريبي تجاري، مع قيام 42 شركة طيران بدفع اشتراكات لكل طيار للحصول على رؤى السلامة المستندة إلى البيانات وكفاءة استهلاك الوقود.

بواسطة المستخدم النهائي

يهيمن قطاع شركات الطيران التجارية للركاب بسبب ضغوط ثقة العملاء المتزايدة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات طيران الركاب التجارية، وشركات طيران الشحن ومشغلي الخدمات اللوجستية، ومشغلي طيران رجال الأعمال، ومشغلي طائرات الهليكوبتر، والمشغلين العسكريين والحكوميين، ومشغلي الطائرات بدون طيار/الطائرات بدون طيار.

تعد شركات الطيران التجارية للركاب أكبر شريحة للمستخدم النهائي في السوق، حيث تعمل تحت أكبر ضغوط تتعلق بالسلامة والتنظيم وثقة العملاء. تم تضمين FDM في أنظمة إدارة السلامة الخاصة بها وربطها بمؤشرات الأداء الرئيسية لكفاءة استهلاك الوقود، والجدولة، والصيانة، ومؤشرات الأداء الرئيسية، مما دفع شركات الطيران إلى تخصيص الفرق والميزانيات خصيصًا لهذه البرامج. يتبنى مشغلو الشحن وطيران رجال الأعمال والمروحيات والطائرات بدون طيار FDM بشكل متزايد؛ يظل حجم وكثافة العمليات متركزًا مع شركات نقل الركاب، وخاصة شركات الطيران التابعة للشبكة وشركات الطيران منخفضة التكلفة الكبيرة. ومع قيام هذه الخطوط الجوية برقمنة عملياتها، تصبح FDM مدخلاً رئيسياً لبرامج مراقبة العمليات وإدارة الأداء الأوسع.

- في سبتمبر 2025، قامت مجموعة طيران الهند بنشر حلول OptiFlight وeWAS من SITA عبر أسطولها لتحسين ملفات التسلق وإدارة مخاطر الطقس، ووضع التحليلات المستندة إلى بيانات الطيران بشكل واضح في قلب تحول شركات الطيران الخاصة بها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن قطاع السلامة وإدارة المخاطر بسبب الكشف المبكر عن الأساليب غير المستقرة

بناءً على التطبيق، يتم تقسيم السوق إلى السلامة وإدارة المخاطر، والامتثال التنظيمي وإعداد التقارير، والكفاءة التشغيلية، وتحليلات الصيانة والموثوقية، والتدريب وأداء الطاقم.

يستحوذ قطاع إدارة السلامة والمخاطر على الحصة الأكبر من سوق FDM. تنظر الهيئات التنظيمية والاتحاد الدولي للنقل الجوي وهيئات السلامة إلى التحليل المنهجي لبيانات الرحلات الجوية باعتبارها واحدة من أكثر الأدوات فعالية للحد من الحوادث، لذلك تستمر شركات الطيران في تبرير استثمارات إدارة الطيران الفيدرالية (FDM) في المقام الأول لأسباب تتعلق بالسلامة مع وجود فوائد تشغيلية في الأعلى. يدعم FDM الكشف المبكر عن الأساليب غير المستقرة، ورحلات المدرج، والتعرض للاضطرابات، وانجراف SOP، مما يوفر تدخلات مستهدفة تفيد التدريب والإجراءات. ومع استمرار التدقيق الدقيق في معدلات الحوادث، وخاصة على المستوى الإقليمي، فمن غير المرجح أن تقوم مجالس إدارة شركات الطيران بتخفيض التمويل للسلامة القائمة على البيانات، حتى أثناء فترات الركود الاقتصادي.

- في فبراير 2025، سلط تقرير السلامة السنوي الصادر عن الاتحاد الدولي للنقل الجوي لعام 2024 الضوء على أن سلامة الصناعة لا تزال قوية، ولكنها متفاوتة حسب المنطقة، مع التركيز على الأهمية المستمرة لبيانات وتحليلات السلامة المنظمة لمعالجة قضايا مثل أحداث المدرج والاضطرابات.

عن طريق النشر

ينمو قطاع السحابة بسبب الابتكارات التكنولوجية المتزايدة في سوق مراقبة بيانات الطيران

استنادًا إلى النشر، يتم تقسيم السوق إلى محلي وسحابي ومختلط.

استحوذ قطاع السحابة على حصة سوقية مهيمنة في عام 2025 وأصبح نموذج النشر الأكثر شيوعًا لـ FDM مع تحول شركات الطيران بعيدًا عن البنى التحتية الداخلية المخصصة. تعمل الأنظمة الأساسية السحابية وSaaS على خفض التكلفة الأولية، وتسهيل التوسع عبر الأساطيل والمحطات، والوصول بشكل أسرع إلى ميزات التحليلات الجديدة. كما أنها تعمل أيضًا على تبسيط التعاون بين فرق السلامة والعمليات وكفاءة استهلاك الوقود من خلال ضمان إمكانية وصول الجميع إلى لوحات المعلومات وواجهات برمجة التطبيقات نفسها. في حين أن بعض العمليات الحساسة أو المتعلقة بالدفاع لا تزال تفضل الإعدادات الهجينة أو داخل المؤسسة، فإن معظم المشاريع المدنية الجديدة، ومعظم تجديدات العقود، أصبحت الآن تعتمد على السحابة أولاً، خاصة عندما تكون التطبيقات التي تواجه الطيارين جزءًا من الحل.

- في سبتمبر 2024، أفادت طيران الإمارات أن الطيارين على جميع الرحلات اليومية البالغ عددها 470 يستخدمون الآن تطبيق FlightPulse السحابي من جنرال إلكتريك للوصول إلى رؤى السلامة وكفاءة استهلاك الوقود، مشيرين إلى "التحسينات الملحوظة" في مؤشرات الأداء الرئيسية.

التوقعات الإقليمية لسوق مراقبة بيانات الطيران

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.16 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 1.21 مليار دولار أمريكي. وتظل المنطقة رائدة عالميًا، مرتكزة على نظام الطيران الأمريكي. قامت شركات النقل الكبرى بتشغيل برامج FOQA وFDM لعقود من الزمن تحت توجيهات إدارة الطيران الفيدرالية (FAA) وتشارك بنشاط في مبادرات تبادل البيانات التطوعية. إن بيانات FDM مدمجة بعمق في برامج السلامة والتدريب وتوفير الوقود، مع اعتماد قوي بشكل خاص للتحليلات على المستوى التجريبي.

- في أكتوبر 2025، ذكرت رويترز أن تطبيق FlightPulse من جنرال إلكتريك قد نما إلى أكثر من 60 ألف مستخدم تجريبي عبر 42 شركة طيران، بما في ذلك Qantas وDelta وNetJets. وتستهدف جنرال إلكتريك 100 ألف طيار بحلول عام 2026، مما يؤكد قوة الجذب في أمريكا الشمالية وغيرها من الأسواق الناضجة.

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد أوروبا ثاني أكبر منطقة لإدارة الغذاء والدواء، وتتميز بتوقعات تنظيمية قوية وثقافة قوية للتعاون في مجال السلامة. تعمل الوكالة الأوروبية لسلامة الطيران (EASA) ومنتدى مراقبة بيانات طيران المشغلين الأوروبيين (EOFDM) على الترويج لـ FDM كجزء أساسي من إدارة السلامة ونشر إرشادات حول تقنيات التحليل والتكامل مع التدريب وإدارة المخاطر. تدير شركات الطيران الأوروبية برامج FDM ناضجة ومتعددة الاستخدامات تجمع بين تحليلات السلامة والوقود والصيانة، ويعززها التعاون النشط عبر الصناعة من خلال مجموعات عمل EOFDM.

تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب بحلول عام 2032 في سوق مراقبة بيانات الطيران. أدى النمو السريع في الحركة الجوية، والطلبيات الكبيرة للطائرات ضيقة البدن، والعديد من حوادث السلامة عالية الوضوح، إلى زيادة التدقيق التنظيمي، مما دفع شركات الطيران إلى تسريع اعتماد FDM والارتقاء إلى تحليلات أكثر تقدمًا. تستثمر شركات النقل الوطنية وشركات الطيران منخفضة التكلفة الكبيرة الآن في منصات على مستوى المجموعة تغطي السلامة والوقود والصيانة التنبؤية للأساطيل المختلطة. تنظر الأسواق الناشئة في المنطقة إلى FDM كعامل تمكين رئيسي لتحسين ثقافة السلامة ومعايير IOSA.

تتميز منطقة الشرق الأوسط وأفريقيا بعدد صغير من شركات النقل المحورية التي تمثل جزءًا كبيرًا من الإنفاق على FDM. إن شبكات المسافات الطويلة الخاصة بها، والاستخدام العالي للطائرات، والموقع المتميز للعلامة التجارية، تجعل السلامة المستندة إلى البيانات وكفاءة استهلاك الوقود والكفاءة التشغيلية، أمرًا أساسيًا في أولوياتها الإستراتيجية.

تمثل أمريكا اللاتينية سوقًا أصغر حجمًا ولكنه ينمو بشكل مطرد. تعمل شركات الطيران في المنطقة في ظل قيود صارمة على التكلفة، وعملات متقلبة، وبيئات تشغيلية مليئة بالتحديات، مما يدفعها إلى اعتماد حلول FDM لضمان السلامة وتحقيق مكاسب في الكفاءة التشغيلية.

مشهد تنافسي

اللاعبين الرئيسيين:

يعتمد اللاعبون الرئيسيون التحليلات المستندة إلى السحابة لدعم قدرات التكامل لدى شركات الطيران

سوق مراقبة بيانات الطيران مركز بشكل معتدل، ويضم مزيجًا من كبار مشغلي إلكترونيات الطيران/تصنيع المعدات الأصلية ومقدمي التحليلات المتخصصين. ومن بين الموردين الرئيسيين GE Aerospace (Safety Insight وFlightPulse) وHoneywell وL3Harris وSafran وTeledyne Controls وCollins Aerospace وSITA وNAVBLUE/Airbus، إلى جانب متخصصين متخصصين مثل Scaled Analytics ومقدمي خدمات HFDM الإقليميين المختلفين. وتتحول المنافسة من الحصول على البيانات البحتة إلى التحليلات المستندة إلى السحابة والتطبيقات التجريبية ومنصات السلامة والوقود والصيانة المتكاملة، مما يفضل اللاعبين الذين لديهم خرائط طريق برمجية قوية وقدرات تكامل شركات الطيران.

أصبحت الشراكات بين شركات الطيران ومصنعي المعدات الأصلية وشركات تكنولوجيا المعلومات شائعة، حيث تريد شركات النقل حلولاً شاملة بدلاً من الأدوات المحددة. في الفترة 2024-2025، تؤكد الانتصارات رفيعة المستوى، مثل اختيار الخطوط الجوية الكورية لشركة GE’s Safety Insight واختيار مجموعة Air India Group لمجموعة OptiFlight/eWAS من SITA، كيفية اندماج شركات الطيران من المستوى الأول حول مجموعة صغيرة من شركاء تحليلات FDM الاستراتيجيين، مما يرفع المستوى أمام المنافسين الأصغر.

قائمة المفاتيح مراقبة بيانات الرحلةلمحة عن الشركات:

- جي إي أيروسبيس (الولايات المتحدة)

- هانيويل ايروسبيس (نحن.)

- كولينز ايروسبيس (الولايات المتحدة)

- سافران للإلكترونيات والدفاع (فرنسا)

- إل 3 هاريس تكنولوجيز (الولايات المتحدة)

- عناصر تحكم Teledyne (الولايات المتحدة)

- سيتا (سويسرا)

- NAVBLUE (شركة ايرباص) (فرنسا)

- بوينغ للخدمات العالمية (الولايات المتحدة)

- تحليلات متدرجة (كندا)

التطورات الصناعية الرئيسية:

- مارس 2024: أطلقت الوكالة الأوروبية لسلامة الطيران NPA 2024-02 لتعديل قواعد العمليات الجوية للاتحاد الأوروبي وتعزيز متطلبات مراقبة بيانات الطيران، بهدف تحسين تنفيذ FDM والتكامل مع إدارة مخاطر السلامة. من المتوقع أن تؤدي هذه الدفعة التنظيمية إلى دفع استثمارات إضافية في FDM عبر شركات الطيران والمشغلين الأوروبيين.

- يوليو 2024: دخلت الخطوط الجوية الكورية في شراكة مع GE Aerospace لنشر نظام مراقبة بيانات الطيران Safety Insight عبر الخطوط الجوية الكورية وJin Air. ستعمل الصفقة على تحديث FDM على مستوى المجموعة، وتعزيز تحليلات السلامة، ودعم الصيانة التنبؤية، ومن المتوقع أن تصبح مرجعًا آسيويًا رائدًا.

- يوليو 2024: وقعت شركة طيران الرياض اتفاقية مدتها خمس سنوات مع شركة GE Aerospace لإطلاق Safety Insight وFuel Insight وFlightPulse كمجموعة عمليات الطيران الرقمية الأساسية، مما يضع شركة النقل الناشئة كشركة طيران "رقمية محلية". سيشكل البرنامج أداء السلامة وكفاءة استهلاك الوقود منذ اليوم الأول.

- سبتمبر 2024: عمّقت طيران الإمارات تعاونها مع جنرال إلكتريك من خلال طرح تطبيق FlightPulse التجريبي على جميع الرحلات اليومية البالغ عددها 470 رحلة، مما يوفر لكل طيار بيانات شخصية تتعلق بالسلامة وكفاءة استهلاك الوقود. وتهدف المبادرة إلى تقليل حرق الوقود والانبعاثات مع تحسين مؤشرات الأداء الرئيسية للسلامة.

- سبتمبر 2025: عقدت مجموعة Air India شراكة مع SITA لنشر OptiFlight وeWAS عبر أساطيل Air India وAir India Express، باستخدام تحليلات التسلق والطقس المتقدمة على بيانات الرحلة لتقليل حوالي 11,100 طن من الوقود و35,000 طن من ثاني أكسيد الكربون سنويًا.

- نوفمبر 2025: دخلت الخطوط الجوية الإثيوبية في شراكة مع Safran Electronics & Defense لطرح منصة تحليل بيانات الطيران Cassiopée Alpha عبر أسطولها المكون من 147 طائرة، بما في ذلك طائرات A350 و787 و737 MAX؛ سيقوم المشروع بمركزية السلامة والتحليلات التشغيلية لأكبر شركة طيران في أفريقيا.

- في ديسمبر 2025، أعلنت SKYTRAC عن شراكة جديدة مع قسم الخدمات والدعم في Embraer لدمج مجموعة مراقبة بيانات الطيران من الجيل التالي من SKYTRAC في النظام البيئي الرقمي لما بعد البيع لشركة Embraer. وسيوفر هذا التعاون لمشغلي الطائرات والمحركات التوربينية الإقليميين تنبيهات السلامة في الوقت الفعلي، وتقارير FOQA الآلية، والتحليلات المستندة إلى السحابة، مما يسرع من اعتماد إدارة السلامة الاستباقية عبر الأساطيل العالمية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.87% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الطائرة، والمكونات، والمستخدم النهائي، والتطبيق، والنشر، والمنطقة |

|

حسب نوع الطائرة |

الجناح الثابت

|

|

حسب المكون |

|

|

بواسطة المستخدم النهائي |

|

|

عن طريق التطبيق |

|

|

عن طريق النشر |

|

|

بواسطة الجغرافيا |

أمريكا الشمالية (حسب نوع الطائرة، والمكونات، والمستخدم النهائي، والتطبيق، والنشر، والدولة)

أوروبا (حسب نوع الطائرة والمكونات ونوع الطائرة والتطبيق والنشر والبلد)

منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة، والمكونات، ونوع الطائرة، والتطبيق، والنشر، والدولة)

بقية دول العالم (حسب نوع الطائرة، والمكونات، ونوع الطائرة، والتطبيق، والنشر، والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.21 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.87٪ خلال الفترة المتوقعة (2025-2032).

قطاع الأجنحة الثابتة يقود السوق من حيث نوع الطائرات.

يعد الضغط التنظيمي والحاجة المتزايدة للحفاظ على التحليل الرسمي لبيانات الطيران من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات GE Aerospace (الولايات المتحدة)، وHoneywell Aerospace (الولايات المتحدة)، وCollins Aerospace (الولايات المتحدة) من اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة