حجم سوق فحص الطيران، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (الطائرات ذات الأجنحة الثابتة (ذات الجسم الضيق، والجسم العريض، وطائرات رجال الأعمال، والطائرات الإقليمية، والطائرات العسكرية) والطائرات ذات الأجنحة الدوارة (المروحيات العسكرية والمروحيات التجارية)) حسب نوع الحل (النظام والخدمة)، حسب التطبيق (المدنية والتجارية والعسكرية)، حسب نوع التفتيش (التفتيش الروتيني، فحص التشغيل، والفحص الخاص التفتيش)، بواسطة المستخدم النهائي (مشغلو المطارات، ومقدمو خدمات الملاحة الجوية، وسلطات الدفاع، ومقدمو خدمات فحص الطيران)، والتنبؤات الإقليمية، 2025-2032

رؤى السوق الرئيسية

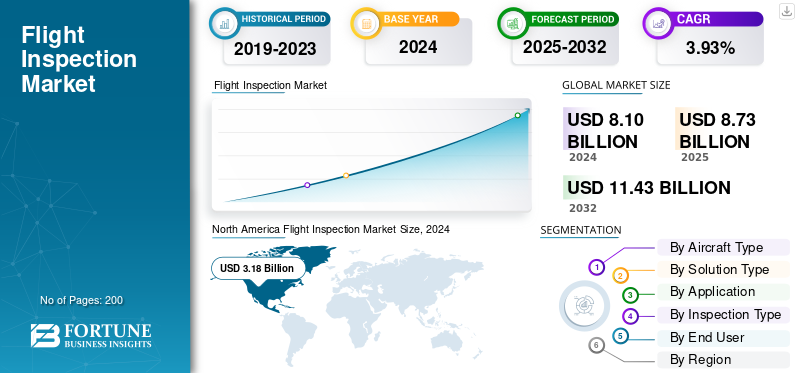

بلغت قيمة سوق فحص الطيران العالمي 8.10 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 8.73 مليار دولار أمريكي في عام 2025 إلى 11.43 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 3.93٪ خلال الفترة المتوقعة.

يشير سوق فحص الطيران إلى القطاع المتخصص من خدمات وأنظمة الطيران المخصصة لضمان دقة وموثوقية وسلامة مساعدات وإجراءات الملاحة الجوية. تتضمن هذه العمليات معايرة أنظمة الملاحة الأرضية والتحقق من صحتها مثل ILS وVOR وDME والمساعدات المعتمدة على الأقمار الصناعية بما في ذلك GNSS، مما يضمن الامتثال لمعايير منظمة الطيران المدني الدولي ومعايير هيئة صناعة الطيران الوطنية. تعد صناعة فحص الطيران ركيزة أساسية في إدارة المجال الجوي، حيث أن الانحرافات الطفيفة في الإشارات الملاحية يمكن أن تؤثر على دقة الاقتراب وسلامة الطيران بشكل عام.

تتميز هذه الصناعة بدرجة عالية من التخصص، حيث يعمل عدد قليل من اللاعبين الرئيسيين بمثابة العمود الفقري لكل من خدمات توريد المعدات وفحصها. تشمل الشركات الرائدة في مجال تصنيع الأنظمة شركة Safran Electronics & Defense (فرنسا)، وTextron Aviation (الولايات المتحدة)، وCobham Limited (المملكة المتحدة)، وMST Group GmbH (ألمانيا)، التي تعمل على تطوير أنظمة متكاملة لفحص الطيران والطائرات. على صعيد الخدمة، يقوم مقدمو الخدمات الرئيسيون، مثل Flight Calibration Services Ltd. (المملكة المتحدة)، وBombardier Specialized Aircraft (كندا)، وAerodata AG (ألمانيا)، وENAV (إيطاليا) بإجراء عمليات التفتيش عبر بلدان متعددة بموجب عقود تنظيمية. ويتحول التركيز التنافسي بشكل متزايد نحو تحليلات المعايرة القائمة على البيانات، ومنصات التفتيش المستقلة، وتكامل الطائرات متعددة المهام، مما يضع السوق في مكانة تسمح بالنمو المستدام حيث أصبحت البنية التحتية العالمية للطيران أكثر كثافة وتنظيمًا من الناحية التكنولوجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تحديث المجال الجوي وتوسيع المطارات يؤدي إلى نمو السوق

المحرك الرئيسي لنمو سوق فحص الطيران هو التحديث المستمر للمجال الجوي العالمي وتشغيل مطارات جديدة. تنتقل سلطات الطيران من أدوات المساعدة الملاحية التقليدية إلى أنظمة الملاحة المعتمدة على الأقمار الصناعية والمبنية على الأداء (PBN)، والتي تتطلب فحصًا منتظمًا للطيران لضمان دقة الإشارة والسلامة لضمان الامتثال. أدى انتشار الحركة الجوية التجارية والاستثمارات في أنظمة الملاحة من الجيل التالي إلى زيادة كبيرة في الطلب على خدمات التشغيل والفحص الروتيني. تشهد الاقتصادات الناشئة، وخاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، بناء سريع للمطارات، مما يستلزم دورات معايرة وتحقق واسعة النطاق.

- في أبريل 2025، قامت هيئة المطارات الهندية (AAI) بتشغيل أنظمة جديدة لتفتيش الطيران تعتمد على GNSS عبر ستة مطارات إقليمية، مما يعزز دقة الملاحة والامتثال لمعايير منظمة الطيران المدني الدولي لعمليات الجيل التالي.

قيود السوق

التكلفة التشغيلية المرتفعة والقوى العاملة الماهرة المحدودة تعمل كعائق للنمو

أحد القيود الرئيسية في سوق فحص الطيران هو ارتفاع تكاليف التشغيل والصيانة للطائرات المتخصصة والأنظمة الموجودة على متن الطائرة ومعدات المعايرة. تتطلب عمليات فحص الطيران طيارين ومهندسين وفنيين ذوي مهارات عالية ومعتمدين من قبل هيئات تنظيم الطيران، مما يزيد بشكل كبير من حواجز التكلفة أمام الوافدين الجدد إلى الخدمة. بالإضافة إلى ذلك، فإن أسطول طائرات الفحص المتقادم في العديد من البلدان يحد من المرونة التشغيلية ويتحمل نفقات دورة حياة عالية. تعتمد الدول النامية في كثير من الأحيان على خدمات التفتيش الخارجية بسبب العبء المالي والفني للحفاظ على القدرات الداخلية.

في فبراير 2025، أعلنت هيئة الطيران المدني النيجيرية عن تأخير مؤقت في عمليات التفتيش الروتينية على الطيران في المطارات الإقليمية بسبب النقص في طائرات التفتيش المعتمدة والمتخصصين المؤهلين في المعايرة.

فرص السوق

يمثل دمج الطائرات بدون طيار وتقنيات الفحص الرقمي فرصة كبيرة للسوق

التكاملالمركبات الجوية بدون طيار (UAVs)،توفر التحليلات القائمة على الذكاء الاصطناعي وأدوات المعايرة الرقمية فرصة قوية للتوسع في السوق. يمكن للفحص المعتمد على الطائرات بدون طيار أن يقلل بشكل كبير من تكاليف التشغيل، ووقت التنفيذ، وتعطيل المجال الجوي مع تمكين جمع البيانات الدقيقة في الوقت الفعلي على ارتفاعات أقل. ومع التحول الرقمي المستمر للبنية التحتية للطيران، فإن الجمع بين الأنظمة المستقلة والتحليلات في الوقت الفعلي والمنصات السحابية يعزز الكفاءة والقدرة على التنبؤ في عمليات المعايرة. تستكشف العديد من البلدان نماذج هجينة حيث تكمل الطائرات بدون طيار الطائرات التقليدية لإجراء فحوصات ملاحية محلية، مما يوفر قابلية التوسع وفوائد التكلفة.

- في يونيو 2025، نجح مكتب الطيران المدني الياباني في اختبار فحص الطيران باستخدام الطائرات بدون طيار لمساعدات الملاحة قصيرة المدى، مما يمثل واحدة من أولى عمليات التحقق التشغيلية لتكنولوجيا المعايرة المستقلة في منطقة آسيا والمحيط الهادئ.

اتجاهات سوق فحص الطيران

يشكل التحول نحو أنظمة التفتيش الآلية والمعتمدة على نظام GNSS بمثابة اتجاه تكنولوجي

إن الاتجاه التكنولوجي الأبرز في سوق فحص الطيران هو التحول نحو التحقق من صحة الملاحة المستندة إلى GNSS وملفات تعريف الطيران الآلية. تتيح هذه الأنظمة دقة أعلى في معايرة مساعدات الملاحة مع تقليل الأخطاء البشرية ومدة المهمة. يعمل تسجيل البيانات المتقدم، وتخطيط المسار بمساعدة الذكاء الاصطناعي، وأدوات تقييم سلامة الإشارة في الوقت الفعلي على تغيير كفاءة فحص الطيران. يتزايد اعتماد طائرات التفتيش ذات الاستخدام المزدوج القادرة على التعامل مع الأنظمة التقليدية والأنظمة المعتمدة على الأقمار الصناعية بين مقدمي خدمات الملاحة الجوية ومشغلي الدفاع. وتمتد الأتمتة أيضًا إلى إدارة المهام، مما يؤدي إلى تحسين التكرار والسلامة التشغيلية.

في أغسطس 2025، كشفت شركة Aerodata AG الألمانية عن نظام آلي محدث لفحص الطيران يدمج رسم خرائط إشارات GNSS وتخطيط المهام المستندة إلى الذكاء الاصطناعي، وهو مصمم لأساطيل المعايرة المدنية والدفاعية.

تحديات السوق

ويشكل التعقيد التنظيمي والقيود المفروضة على الوصول إلى المجال الجوي تهديدات لنمو السوق

تظل العقبات التنظيمية والقيود المفروضة على الوصول إلى المجال الجوي من التحديات الرئيسية التي تواجه سوق فحص الطيران العالمي. غالبًا ما يتطلب إجراء رحلات التفتيش تنسيقًا بين وكالات متعددة، وتصاريح طيران خاصة، والالتزام ببروتوكولات هيئة الطيران الوطنية الصارمة. الاختلافات في معايير المعايرة بين اللوائح المتوافقة مع منظمة الطيران المدني الدولي واللوائح الخاصة بالمنطقة تؤدي إلى تعقيد العمليات عبر الحدود. بالإضافة إلى ذلك، فإن المجالات الجوية الخاضعة لسيطرة الدفاع أو المزدحمة تحد من جدولة تفتيش الرحلات الجوية، لا سيما في المناطق الناشئة حيث لا يزال التنسيق الإجرائي في طور التطور. تتطلب معالجة هذه التحديات تعاونًا وثيقًا بين الهيئات التنظيمية ومقدمي الخدمات والمصنعين لضمان قابلية التشغيل البيني والسلامة.

- في مارس 2025، قدمت وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) مبادئ توجيهية جديدة لمواءمة متطلبات فحص الطيران عبر الدول الأعضاء لتبسيط عمليات المعايرة عبر الحدود وتقليل تأخيرات المهام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الحل

ينمو قطاع الخدمات بسبب التوسع في عقود التفتيش الخارجية

على أساس نوع الحل، يتم تصنيف السوق إلى النظام والخدمة.

يهيمن قطاع الخدمات ويستمر في التوسع بسبب العدد المتزايد من برامج التفتيش الخارجية التي تديرها سلطات الطيران المدني والدفاعي. تعتمد المطارات ومقدمو خدمات الملاحة الجوية بشكل متزايد على مقدمي الخدمات المتخصصين في المهام الروتينية والتشغيل والمعايرة بدلاً من الحفاظ على أساطيل داخلية مكلفة. يتم دعم النمو من خلال مشاريع تحديث الطيران وإدارة البيانات الرقمية والعقود متعددة السنوات التي تضمن استمرارية التشغيل. وتتبنى الاقتصادات الناشئة أيضًا نماذج التفتيش القائمة على الخدمة لتتماشى مع معايير الامتثال لمنظمة الطيران المدني الدولي دون استثمار رأسمالي كبير في الطائرات والأنظمة.

- في أبريل 2025، منحت الهيئة العامة للطيران المدني في الإمارات العربية المتحدة شركة سافران للإلكترونيات والدفاع عقد خدمة بقيمة 70 مليار دولار أمريكي لمدة خمس سنوات لإدارة المعايرة الوطنية للمساعدات الملاحية وأنظمة الملاحة عبر الأقمار الصناعية عبر 12 مطارًا. وتتضمن الاتفاقية أحكامًا للتحليل الآلي للبيانات وإدارة المهام عن بعد، وتعزيز قدرة التفتيش الإقليمية.

بواسطة المستخدم النهائي

يهيمن قطاع مقدمي خدمات الملاحة الجوية (ANSPs) بسبب المسؤولية التنظيمية والعمليات المركزية

من حيث المستخدم النهائي، يتم تصنيف السوق إلى مشغلي المطارات، ومقدمي خدمات الملاحة الجوية (ANSPs)، وسلطات الدفاع، ومقدمي خدمات فحص الطيران.

سيطر قطاع مقدمي خدمات الملاحة الجوية (ANSPs) على السوق في عام 2024. ويمتلك قطاع مقدمي خدمات الملاحة الجوية (ANSPs) الحصة الأكبر حيث تتحمل هذه المنظمات المسؤولية التنظيمية عن الحفاظ على سلامة المجال الجوي وسلامة الملاحة. ومع هياكل القيادة المركزية والتغطية الوطنية، يستثمر مقدمو خدمات الملاحة الجوية بشكل كبير في تحديث التفتيش وأتمتته. غالبًا ما يتعاونون مع مصنعي المعدات الأصلية ومقاولي الخدمة لتنفيذ معايير معايرة متسقة عبر مناطق متعددة. إن الاتجاه نحو تخطيط المهام الرقمية المتكاملة والجدولة الآلية يؤدي إلى زيادة الكفاءة، مما يجعل مقدمي خدمات الملاحة الجوية العمود الفقري لأنشطة التفتيش العالمية.

- في فبراير 2025، عقدت NAV CANADA شراكة مع Aerodata AG لترقية أسطول التفتيش بالكامل باستخدام أنظمة AD-AFIS من الجيل التالي وبرامج التحقق من صحة GNSS. ويهدف مشروع التحديث الذي تبلغ قيمته 45 مليار دولار أمريكي إلى توحيد عملية جمع البيانات وتقليل أوقات دورات المعايرة عبر أكثر من 60 مطارًا في كندا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الطائرة

يهيمن قطاع الطائرات ذات الأجنحة الثابتة بسبب قدرتها الطويلة المدى ومتعددة المهام

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة وطائرات ذات أجنحة دوارة.

استحوذت الطائرات ذات الأجنحة الثابتة على الحصة الأكبر في عام 2024. ويهيمن قطاع الأجنحة الثابتة بسبب تعدد استخداماته وسعة حمولته ونطاق طيرانه الفائق، مما يجعله مثاليًا لمهام المعايرة الوطنية وعبر الحدود. توفر هذه الطائرات، وخاصة الطائرات ذات الجسم الضيق والطائرات الإقليمية، استقرارًا عاليًا، مما يتيح إجراء عمليات تفتيش دقيقة للمسار والاقتراب. يؤدي الاعتماد المتزايد للتكوينات الهجينة التي تجمع بين أنظمة المعايرة التناظرية والرقمية إلى زيادة فائدة دورة حياة الطائرة. يقوم مصنعو المعدات الأصلية الآن بتصميم طائرات فحص متعددة الأدوار قادرة على التعامل مع العمليات المدنية والدفاعية، مما يعزز مكانة هذا القطاع.

- في مايو 2025، قامت شركة Textron Aviation بتسليم طائرتين جديدتين من طراز Beechcraft King Air 360 CER مجهزتين بمجموعة فحص الطيران المتكاملة من Aerodata لدعم مهام إدارة الطيران الفيدرالية (FAA) وحلف شمال الأطلسي (الناتو). تتضمن الصفقة البالغة قيمتها 95 مليار دولار أمريكي أنظمة التحقق المتقدمة من GNSS وILS وADS-B، مما يؤدي إلى توسيع قدرة التفتيش عبر المحيط الأطلسي.

عن طريق التطبيق

القطاع المدني والتجاري يقوده توسعة المطار وتحديث الملاحة

بناءً على التطبيق، يتم تقسيم السوق إلى مدني وتجاري وعسكري.

استحوذ القطاع المدني والتجاري على الحصة الأكبر في عام 2024. ويتصدر القطاع المدني والتجاري السوق بسبب تحديث المطارات على نطاق واسع، وتوسيع الطرق الجوية، والتحول العالمي نحو الملاحة القائمة على الأداء (PBN). تستثمر الحكومات وسلطات المطارات في تحديث أنظمة ILS وVOR وGNSS، مما يولد طلبًا مستدامًا على التشغيل والتفتيش الروتيني. ويؤدي الارتفاع في إدارة المطارات الخاصة وتراخيص المسارات الجديدة في آسيا والشرق الأوسط إلى زيادة وتيرة التفتيش.

- وفي يناير 2025، أطلقت إدارة الطيران المدني الصينية خطة طموحة لتحديث المجال الجوي بقيمة 220 مليار دولار أمريكي لإعادة معايرة المساعدات الملاحية عبر 15 مطارًا رئيسيًا. تتضمن المبادرة بعثات تفتيش تعتمد على GNSS والتي يتم تشغيلها بالاشتراك مع JCAB الياباني لتعزيز القدرة على الهبوط الدقيق.

حسب نوع التفتيش

سيطر قطاع التفتيش الروتيني بسبب التفويضات التنظيمية وتكرار العمليات

بناءً على نوع الفحص، يتم تقسيم السوق إلى الفحص الروتيني، وفحص التشغيل، والفحص الخاص.

استحوذ قطاع عمليات التفتيش الروتينية على الحصة الأكبر في عام 2024. وتمثل عمليات التفتيش الروتينية الحصة الأكبر حيث تفرض سلطات الطيران معايرة متكررة لمساعدات الملاحة للحفاظ على السلامة والدقة. تجري المطارات ذات حركة المرور الكثيفة عمليات تفتيش متعددة سنويًا، مما يؤدي إلى خلق طلب متسق وكبير الحجم على الخدمة. تعمل الأتمتة وتسجيل البيانات وأنظمة الصيانة التنبؤية على تحسين كفاءة الفحص، وتشجيع الاستثمار المستمر من قبل مقدمي خدمات الملاحة الجوية ومقدمي الخدمات.

- في مارس 2025، أكملت DGAC الفرنسية أكثر من 1200 مهمة تفتيش روتينية في إطار برنامجها الوطني لعام 2024، الذي يغطي أنظمة ILS وVOR وGBAS عبر 70 مطارًا. أعلنت الوكالة عن زيادة بنسبة 15٪ في وتيرة التفتيش السنوي بعد توجيهات دقة الملاحة المحدثة من EASA.

التوقعات الإقليمية لسوق فحص الطيران

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[ففHFPJAOPC]

واستحوذت أمريكا الشمالية على الحصة السوقية المهيمنة لفحص الطيران في عام 2023، بقيمة 2.95 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2024 بقيمة 3.18 مليار دولار أمريكي. أمريكا الشمالية تقود العالم بفضل أطر إدارة الطيران الفيدرالية (FAA) وهيئة النقل الكندية القوية، وشبكات المطارات الواسعة، والاعتماد المبكر لأنظمة التفتيش الآلي. إن تركيز المنطقة على المعايرة القائمة على GNSS وإعداد تقارير البيانات الرقمية في إطار مبادرات NextGen يعزز وجودها في السوق. يضمن الاستثمار في الأساطيل المتخصصة تغطية تشغيلية متسقة عبر آلاف المساعدات الملاحية. ينمو سوق الولايات المتحدة بسبب معدلات إنتاج الطائرات القوية، وتوسيع قدرة MRO، والاستثمار المستمر في طلاءات الطيران من الجيل التالي التي تلبي معايير FAA الصارمة ومعايير الاستدامة.

- في يونيو 2025، منحت إدارة الطيران الفيدرالية عقد تحديث بقيمة 120 مليار دولار أمريكي لشركة Bombardier Specialized Aircraft لأسطول فحص الطيران الخاص بها. يدمج المشروع التحكم الرقمي في المهام، والتحقق من صحة إشارة GNSS، والنقل الآلي للبيانات، مما يتيح مراقبة الامتثال في الوقت الفعلي عبر جميع مطارات الولايات المتحدة.

أوروبا

إن نمو تفتيش الرحلات الجوية في أوروبا مدفوع من خلال التقييس الذي تقوده الوكالة الأوروبية لسلامة الطيران (EASA) في إطار مبادرة السماء الأوروبية الموحدة (SESAR). إن المجال الجوي عالي الكثافة، وممرات الطيران عبر الحدود، والتنسيق التكنولوجي بين دول الاتحاد الأوروبي، يستلزم القيام بمهام معايرة متكررة. ويتبادل مقدمو الخدمات الوطنيون البيانات بشكل متزايد من خلال منصات متكاملة لتحسين الكفاءة التشغيلية واتساق السلامة.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب بحلول عام 2032 في سوق فحص الطيران. تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا، مدفوعة بالتوسع السريع للمطارات، وتراخيص المسارات الجديدة، وتحديث المجال الجوي في الصين والهند وجنوب شرق آسيا. تستثمر الحكومات بكثافة في البنية التحتية للنظم العالمية لسواتل الملاحة، في حين يقوم مقدمو الخدمات المحليون بتوسيع قدرة الأسطول من خلال الشراكات مع مصنعي المعدات الأصلية الغربيين. يؤدي ارتفاع أعداد الركاب ومبادرات الاتصال الإقليمية إلى الحفاظ على وتيرة التفتيش.

بقية العالم

تعمل منطقة الشرق الأوسط وأفريقيا على توسيع قدرتها على فحص الرحلات الجوية بسبب مشاريع البنية التحتية الطموحة وزيادة الحركة الجوية. وتقوم دول الخليج بتشغيل مطارات جديدة، في حين تعمل الدول الأفريقية على تحديث الأنظمة القديمة بدعم دولي. إن النمو في أمريكا اللاتينية ثابت، مدعومًا بتحديث المطارات وتفويضات الامتثال الجديدة من منظمة الطيران المدني الدولي. وتعمل بلدان مثل البرازيل والمكسيك وكولومبيا على إصلاح المساعدات الملاحية وتوسيع الاتصال الجوي الإقليمي، مما يؤدي إلى زيادة عمليات التفتيش. وقد بدأ التعاون بين القطاعين العام والخاص في الظهور لتقليل الاعتماد على الأساطيل الأجنبية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات، إلى جانب شبكة توزيع قوية من الشركات الرئيسية، دعمت مكانتها الرائدة

المشهد التنافسي للبطاريات الطائراتيتميز السوق بمزيج من موفري حلول الطاقة الفضائية والمبتكرين الناشئين في مجال تكنولوجيا البطاريات. ويهيمن اللاعبون الرئيسيون مثل Saft Groupe S.A. (فرنسا)، وGS Yuasa Corporation (اليابان)، وEaglePicher Technologies (الولايات المتحدة)، وConcorde Battery Corporation (الولايات المتحدة)، وTELEDYNE Technologies (الولايات المتحدة) من خلال شراكات واسعة النطاق في مجال تصنيع المعدات الأصلية وأنظمة البطاريات المعتمدة لكل من المنصات المدنية والعسكرية. وتركز هذه الشركات على كثافة الطاقة العاليةالليثيومحلول الأيونات، وتحسين أداء دورة الحياة، والامتثال لمعايير سلامة الطيران مثل RTCA DO-311A وEASA CS-25. يعمل التعاون الاستراتيجي مع شركات تصنيع الطائرات بما في ذلك Boeing وAirbus وEmbraer على تعزيز التكامل بين أنظمة تخزين الطاقة المتقدمة في طائرات الجيل التالي. وفي الوقت نفسه، تدخل الشركات المتخصصة والشركات الناشئة هذا القطاع باستخدام كيمياء الحالة الصلبة والهجينة، بهدف تعزيز نسب القوة إلى الوزن. يظل الابتكار المستمر وشهادات السلامة وتحسين إدارة الطاقة هي عوامل التمييز التنافسية الأساسية التي تشكل الريادة في السوق.

قائمة الشركات الرئيسية لفحص الطيران

- صفط جروب ش.م.(فرنسا)

- شركة جي إس يواسا (اليابان)

- إيجل بيشر تكنولوجيز (الولايات المتحدة)

- شركة كونكورد للبطاريات (الولايات المتحدة)

- Teledyne Technologies Incorporated (الولايات المتحدة)

- ماراثون نوركو أيروسبيس (الولايات المتحدة)

- شركة انيرسيس(نحن.)

- شركة كوكام المحدودة (كوريا الجنوبية)

- شركة سيتشوان تشانغهونغ للبطاريات المحدودة (الصين)

- شركة تاديران للبطاريات (ألمانيا)

التطورات الصناعية الرئيسية

- مارس 2025 –عقدت AkzoNobel شراكة مع LandLocked Aviation Services لإعادة طلاء طائرة USAF JSTAR لكلية تقنية محلية، مما يشير إلى زيادة التعاون بين OEM/MRO والطلب على إعادة الطلاء العسكري المتخصص.

- مايو 2025 –حصلت شركة PPG Industries على عقد متعدد السنوات لتوريد الطلاءات الخارجية والداخلية لعائلة Airbus A320neo، مما يعزز دورها في سلسلة توريد طلاء الأسطول التجاري.

- يونيو 2025 –وقعت الخطوط الجوية القطرية اتفاقية مع شركة Satys Aerospace وشركة برزان القابضة لإنشاء منشأة لطلاء الطائرات ذات الجسم العريض في الشرق الأوسط، بهدف تقليل وقت الخدمة على الأرض وتقديم الخدمات التجارية وكبار الشخصيات وكبار الشخصيات.الطائرات العسكرية.

- يوليو 2025 –قامت Ryanair بتمديد صفقة إعادة الطلاء طويلة المدى مع MAAS Aviation لما يصل إلى 500 طائرة على مدى عشر سنوات في منشآت ماستريخت وكاوناس، مما يدعم نمو أسطولها والاتساق مع معايير العلامة التجارية.

- أغسطس 2025 –أعلنت شركة International Aerospace Coatings (IAC) عن توسيع تواجدها في مجال الطلاء في تيرويل بإسبانيا، وذلك بإضافة حظيرة جديدة ذات هيكل عريض مجاورة لمنشأتها الحالية لتلبية الطلب المتزايد على خدمات طلاء الطائرات الكبيرة.

- أغسطس 2025 –كشفت شركة Airbourne Colors أن حظيرة طلاء الطائرات الثانية في مطار تيسايد على وشك الانتهاء (استثمار بقيمة 16.45 مليار دولار أمريكي) للتعامل مع التراكم في أوروبا في مجال طلاء الطائرات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.93% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الطائرة والحل والتطبيق ونوع الفحص والمستخدم النهائي والمنطقة |

|

حسب نوع الطائرة |

· الطائرات ذات الأجنحة الثابتة o الجسم الضيق o الجسم العريض o طائرات رجال الأعمال o الطائرات الإقليمية o الطائرات العسكرية · الطائرات ذات الأجنحة الدوارة o طائرات هليكوبتر عسكرية o المروحيات التجارية |

|

حسب نوع الحل |

· نظام · خدمة |

|

بواسطة المستخدم النهائي |

· مشغلو المطار · مقدمو خدمات الملاحة الجوية (ANSPs) · سلطات الدفاع · مقدمو خدمة فحص الطيران |

|

عن طريق التطبيق |

· المدنية والتجارية · جيش |

|

حسب نوع التفتيش |

· التفتيش الروتيني · التكليف بالتفتيش · التفتيش الخاص |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع الطائرة والحل والتطبيق ونوع الفحص والمستخدم النهائي والبلد) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب نوع الطائرة والحل والتطبيق ونوع الفحص والمستخدم النهائي والبلد) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o روسيا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة) · منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة، والحل، والتطبيق، ونوع التفتيش، والمستخدم النهائي، والبلد) o الصين (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o أستراليا (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · بقية أنحاء العالم (حسب نوع الطائرة والحل والتطبيق ونوع الفحص والمستخدم النهائي والبلد) o أمريكا اللاتينية (حسب نوع الطائرة) o الشرق الأوسط وأفريقيا (حسب نوع الطائرة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 11.43 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 3.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.93٪ خلال الفترة المتوقعة 2025-2032.

قاد قطاع الأجنحة الثابتة السوق من حيث نوع الطائرات.

يؤدي تحديث المجال الجوي وتوسيع المطارات إلى نمو السوق.

تعد Saft Groupe S.A. وGS Yuasa Corporation وTeledyne Technologies Incorporated من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة