حجم سوق أنظمة إدارة السوائل وحصتها وتحليل الصناعة حسب المنتج (الأنظمة {الأنظمة المستقلة والأنظمة المتكاملة}، والمستهلكات والملحقات {القسطرة، ومجموعات الأنابيب، وعلب الشفط والبطانات، والمرشحات وأكياس التجميع، وغيرها})، حسب التطبيق (طب المسالك البولية وأمراض الكلى، وأمراض الجهاز الهضمي، وأمراض النساء، والجراحة العامة، وجراحة العظام، وأمراض القلب، والأنف والحنجرة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، ومراكز غسيل الكلى، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

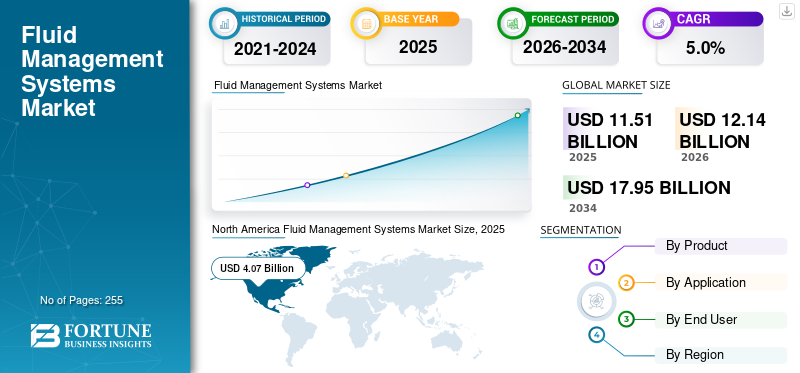

بلغت قيمة سوق أنظمة إدارة السوائل العالمية 11.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 12.14 مليار دولار أمريكي في عام 2026 إلى 17.95 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على السوق العالمية لأنظمة إدارة السوائل بحصة سوقية بلغت 35.4٪ في عام 2025.

أنظمة إدارة السوائل عبارة عن تقنيات متكاملة، بدءًا من المضخات الوريدية البسيطة وحتى البرامج المتقدمة، التي تتحكم بدقة في كمية السوائل التي يتناولها المريض ومخرجاتها ونفاياتها وتراقبها وتتتبعها، مما يضمن تقديمًا دقيقًا للعلاجات مع تحسين التنظيف الجراحي وتقليل التلوث وتقليل مخاطر الحمل الزائد للسوائل أو الجفاف من أجل سلامة المرضى ونتائجهم. يؤدي الانتشار المتزايد للأمراض المزمنة، بما في ذلك الأمراض العصبية وأمراض القلب والأوعية الدموية وغيرها، إلى تزايد عدد العمليات الجراحية بين المرضى. تؤدي الإجراءات الجراحية المتزايدة والتقدم التكنولوجي في أنظمة إدارة السوائل إلى زيادة اعتماد الأنظمة وملحقاتها، مما يساهم في نمو السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، يتم إجراء حوالي 51.4 مليون عملية جراحية للمرضى الداخليين في الولايات المتحدة.

يساهم التفضيل المتزايد لأنظمة إدارة السوائل المتقدمة تقنيًا وملحقاتها في زيادة الطلب على هذه المنتجات في أماكن الرعاية الصحية. هذا، إلى جانب التركيز المتزايد على عمليات الاستحواذ والاندماج بين اللاعبين الرئيسيين، يقود تركيز الشركات الكبرى، بما في ذلك Stryker Corporation، وBaxter International، وB. Braun Melsungen AG، وMedtronic plc، ومن المتوقع أن يدعم نمو السوق العالمية لأنظمة إدارة السوائل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق أنظمة إدارة السوائلالوجبات السريعة الرئيسية

- حجم السوق عام 2025: 11.51 مليار دولار أمريكي

- حجم السوق عام 2026: 12.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 17.95 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.0% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة إدارة السوائل بحصة قدرها 35.4% في عام 2025.

- استحوذ قطاع المستهلكات والإكسسوارات على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع أمراض المسالك البولية وأمراض الكلى على 35.5٪ من حصة السوق في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 4.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.22 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 3.33 مليار دولار أمريكي في عام 2026، مدعومة بارتفاع حجم العمليات الجراحية واعتماد تقنيات إدارة السوائل المتقدمة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 3.13 مليار دولار أمريكي في عام 2026، مدفوعة بتزايد عدد سكان غسيل الكلى.

نحن.

تقدر قيمة سوق أنظمة إدارة السوائل بحوالي 3.57 مليار دولار أمريكي في عام 2025.

اليابان

من المتوقع أن يصل سوق أنظمة إدارة السوائل إلى 0.67 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق أنظمة إدارة السوائل

التحول التفضيلي نحو المنصات الجراحية المتكاملة لتعزيز الطلب على المنتجات

يتمثل الاتجاه المحدد في سوق أنظمة إدارة السوائل العالمية في التحول نحو المنصات الجراحية المتكاملة التي توحد الشفط والري والتقاط السوائل وإدارة النفايات في أنظمة مركزية آلية. تعطي المستشفيات الأولوية بشكل متزايد لتوحيد العمليات، وتوفر أنظمة السوائل المتكاملة تنسيقًا أفضل لسير العمل ونقاط اتصال يدوية أقل. وفي الوقت نفسه، تستفيد مكونات إدارة السوائل التي يمكن التخلص منها، مثل عبوات الشفط، والبطانات، ومجموعات الأنابيب من اليقظة المتزايدة لمكافحة العدوى. باتباع الإرشادات التي تم تحديثها من قبل هيئات مثل مركز السيطرة على الأمراض (CDC) والمركز الأوروبي لمكافحة الأمراض والوقاية منها (ECDC) في عام 2022، تعمل مرافق الرعاية الصحية على تسريع انتقالها إلى منتجات الاحتواء ذات الاستخدام الواحد لتقليل مخاطر التلوث.

هناك اتجاه ملحوظ آخر وهو رقمنة معدات غرف العمليات. يقوم البائعون بدمج أجهزة استشعار الضغط، وموازنة السوائل الآلية، وفي الوقت الحقيقيتحليلات البياناتفي منصاتهم لدعم الجراحين أثناء تنظير المفاصل، وتنظير البطن، والتنظير الداخلي. وبالتوازي مع ذلك، فإن ظهور العمليات الجراحية للمرضى الخارجيين والمراكز الجراحية المتنقلة يعيد تشكيل الطلب على المنتجات. تفضل ASCs الأنظمة المدمجة والفعالة من حيث التكلفة والمواد الاستهلاكية ذات معدل دوران مرتفع، مما يؤدي إلى زيادة في مجموعات الأدوات المخصصة للإجراءات التي يمكن التخلص منها. وأخيرا، تؤثر اعتبارات الاستدامة تدريجيا على تطوير المنتجات، حيث يستكشف المصنعون مواد قابلة للتحلل أو أنظمة بطانة بلاستيكية منخفضة لتحقيق الأهداف البيئية للمستشفيات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة الأحجام الجراحية على مستوى العالم لدفع نمو السوق

يكتسب سوق أنظمة إدارة السوائل العالمية زخمًا قويًا مع استمرار ارتفاع أحجام العمليات الجراحية على مستوى العالم. أدى الطلب المتزايد بشكل مطرد على الإجراءات ذات التدخل الجراحي البسيط، والذي يقدر بأكثر من 310 مليون عملية جراحية يتم إجراؤها سنويًا على مستوى العالم، إلى تسريع الطلب على تقنيات تنظيم السوائل الفعالة عبر غرف العمليات وأجنحة التنظير الداخلي. العبء المتزايد لمرض الكلى المزمن (CKD) يعزز نمو السوق.

- وفقًا للجمعية الدولية لأمراض الكلى (2023)، يعاني ما يقرب من 850 مليون شخص في جميع أنحاء العالم من اضطرابات الكلى، مما يؤدي إلى الاستخدام المستمر للقسطرة ومجموعات الأنابيب وغيرها من مستهلكات السوائل فيغسيل الكلىورعاية أمراض الكلى.

تعمل المستشفيات أيضًا على ترقية البنية التحتية القديمة لغرف العمليات لدعم البيئات الجراحية الرقمية والمتكاملة، حيث تلعب الإدارة الآلية للسوائل دورًا رئيسيًا في السلامة. تظل مكافحة العدوى دافعًا مقنعًا آخر. قامت مرافق الرعاية الصحية في الولايات المتحدة وأوروبا بتشديد الالتزام بمعالجة النفايات والتخلص من بطانات الشفط، مما شجع التحول نحو الأنظمة المغلقة التي يمكن التخلص منها. وتضيف الاقتصادات الناشئة، وخاصة في منطقة آسيا والمحيط الهادئ، وحدات تنظير جديدة وتوسع برامج فحص الجهاز الهضمي، مما يعزز الطلب بشكل كبير على المواد الاستهلاكية ذات الحجم الكبير. تعمل هذه القوى السريرية والتنظيمية بشكل جماعي على تعزيز الامتصاص العالمي لكل من المعدات الرأسمالية وحلول إدارة السوائل التي يمكن التخلص منها.

قيود السوق

التكلفة العالية المرتبطة بمنصات إدارة السوائل المتكاملة في غرفة العمليات للحد من نمو السوق

على الرغم من الطلب الأساسي القوي، يواجه سوق أنظمة إدارة السوائل العالمية العديد من القوى المقيدة. تستمر التكاليف الرأسمالية المرتفعة المرتبطة بمنصات إدارة السوائل في غرفة العمليات المتكاملة في ردع المستشفيات الصغيرة والمراكز المتنقلة، خاصة في أمريكا اللاتينية وجنوب شرق آسيا وأجزاء من أوروبا الشرقية. لا تزال العديد من أنظمة الرعاية الصحية تعتمد على أجهزة الشفط الأساسية والإعدادات غير المتكاملة بسبب ميزانيات الشراء المحدودة. وتؤدي قيود السداد إلى زيادة تضييق نطاق اعتماد السوق، خاصة في الاقتصادات النامية حيث يتم تصنيف المواد الاستهلاكية لإدارة السوائل في كثير من الأحيان ضمن الإمدادات العامة ذات هامش الربح المنخفض. ويؤدي الامتثال لمعايير مكافحة العدوى إلى ضغوط إضافية على التكلفة، حيث يجب على المستشفيات أن تتحول من البطانات والأنابيب القابلة لإعادة الاستخدام إلى البطانات والأنابيب ذات الاستخدام الواحد، وهو التحول الذي تكافح بعض المراكز لتبريره ماليا.

علاوة على ذلك، أدى وجود المنتجات السلعية التي يمكن التخلص منها إلى زيادة حساسية الأسعار، مما أدى إلى تقليل القوة التسعيرية للمصنعين. قد تؤدي المخاوف البيئية المتعلقة بالتخلص من المواد البلاستيكية والبطانات كبيرة الحجم أيضًا إلى تحفيز التدقيق التنظيمي، مما قد يزيد من عبء امتثال الشركات المصنعة. تستمر هذه العوامل الاقتصادية والتنظيمية واللوجستية مجتمعة في تقييد الاعتماد الأوسع لأنظمة إدارة السوائل المتقدمة.

فرص السوق

تؤدي الاستثمارات المتزايدة لتطوير البنية التحتية للرعاية الصحية إلى فرص جديدة في السوق

يدخل السوق مرحلة نمو واعدة حيث تقوم المستشفيات في جميع أنحاء العالم بتحديث غرف العمليات وأجنحة التنظير الداخلي. تكمن الفرصة الملحوظة في التبني السريع للأنظمة البيئية لغرفة العمليات المتكاملة والمتصلة رقميًا، حيث يمكن لأنظمة إدارة السوائل التفاعل مع منصات التصوير والشفط والتوثيق. تعطي شبكات الرعاية الصحية الأولوية للتكنولوجيا التي تعزز كفاءة سير العمل ومكافحة العدوى، وهما مجالان يوفر فيهما التنظيم الآلي للسوائل تحسينات قابلة للقياس. وتمثل الأسواق الناشئة فرصة كبيرة أخرى. وشكلت منطقة آسيا والمحيط الهادئ أكثر من 40% من الإضافات الجديدة لمرضى غسيل الكلى في عام 2023، مما أدى إلى استمرار الطلب على القسطرة ومجموعات الأنابيب وبطانات الشفط وحلول إدارة نفايات السوائل. يؤدي التوسع في برامج فحص الجهاز الهضمي في الصين والهند وكوريا الجنوبية إلى زيادة حجم إجراءات التنظير الداخلي، مما يؤدي إلى الاستخدام المتكرر لمرة واحدة.

كما يفتح ابتكار المنتجات آفاقًا جديدة. يستكشف المصنعون أنظمة ذات حلقة مغلقة ومزودة بأجهزة استشعار تعمل على أتمتة الشفط والري، مما يوفر دقة أكبر أثناء العمليات الجراحية ذات الحد الأدنى من التدخل الجراحي. مبادرات الاستدامة، مثل البطانات القابلة لإعادة التدوير أو المنتجات المخفضةبلاستيكيمكن لتصميمات العلب التمييز بين الموردين وجذب مرافق الرعاية الصحية التي تركز على الأهداف البيئية. يمكن للشراكات الإستراتيجية بين الشركات المصنعة للأجهزة وشبكات المستشفيات أن تزيد من تسريع عملية الاعتماد من خلال تقديم عقود مجمعة قائمة على رأس المال والمواد الاستهلاكية. وبشكل جماعي، تخلق هذه الاتجاهات بيئة داعمة للنمو على المدى الطويل.

تحديات السوق

عدم وجود مبادئ توجيهية متسقة فيما يتعلق ببروتوكولات مكافحة العدوى للحد من نمو السوق

يواجه سوق أنظمة إدارة السوائل العديد من التحديات الهيكلية التي تؤثر على كل من الشركات المصنعة ومقدمي الرعاية الصحية. أحد أهم هذه العوامل هو التباين العالمي في المعايير السريرية. وفي حين تفرض أميركا الشمالية وأوروبا الغربية بروتوكولات صارمة لمكافحة العدوى، فإن العديد من الأسواق الناشئة تفتقر إلى مبادئ توجيهية متسقة، مما يؤدي إلى طلب غير متساو على المواد التي تستخدم لمرة واحدة مثل بطانات الشفط أو مجموعات الأنابيب المعقمة. تواجه الصناعة أيضًا تدقيقًا متزايدًا فيما يتعلق بتوليد النفايات البلاستيكية، خاصة وأن المستشفيات في جميع أنحاء العالم تستهلك الملايين من العبوات والبطانات التي يمكن التخلص منها كل عام. قد تضغط القيود البيئية على الشركات المصنعة لإعادة تصميم المنتجات أو الاستثمار في برامج إعادة التدوير. تظل مرونة سلسلة التوريد مشكلة مستمرة؛ أبلغت العديد من الشركات المصنعة عن نقص دوري في الراتنجات، وبلاستيك ABS، والبوليمرات الطبية من عام 2021 إلى عام 2023، مما أدى إلى تأخير تسليم المواد الاستهلاكية الأساسية.

وتضيف المنافسة من اللاعبين الإقليميين ذوي التكلفة المنخفضة طبقة أخرى من الصعوبة، مما يؤدي إلى ضغط الهوامش ويجعل من الصعب على الشركات العالمية التمييز على أساس جودة المنتج فقط. وسوف تشكل معالجة هذه التحديات الاقتصادية والبيئية والتنظيمية ضرورة أساسية لدعم النمو الطويل الأجل.

تحليل التجزئة

حسب المنتج

أدى التحول المتزايد نحو الجراحة طفيفة التوغل إلى نمو قطاع المستهلكات والإكسسوارات

بناءً على المنتج، يتم تصنيف السوق إلى أنظمة ومستهلكات وملحقات. وتنقسم الأنظمة أيضًا إلى أنظمة مستقلة وأنظمة متكاملة. بالإضافة إلى ذلك، يتم تقسيم المستهلكات والملحقات أيضًا إلى القسطرة، ومجموعات الأنابيب، وعلب وبطانات الشفط، والمرشحات وأكياس التجميع، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع المستهلكات والملحقات على أكبر حصة سوقية عالمية لأنظمة إدارة السوائل في عام 2025. ويعزى هذا النمو إلى التحول المستمر نحو الجراحة طفيفة التوغل، وتوسيع ASCs، وإجراءات أقوى لمكافحة العدوى، مما يؤدي إلى ارتفاع الاستهلاك القابل للتصرف لكل إجراء. علاوة على ذلك، يؤدي غسيل الكلى وإدارة سوائل الرعاية الحرجة إلى زيادة استخدام المستهلكات والملحقات.

- وفقًا لتقرير البيانات السنوي لعام 2023 الصادر عن نظام بيانات الكلى بالولايات المتحدة، يعيش أكثر من 808000 شخص في الولايات المتحدة مع مرض الكلى في المرحلة النهائية (ESKD)، المعروف أيضًا باسم مرض الكلى في المرحلة النهائية (ESRD)، مع 68% منهم يخضعون لغسيل الكلى و32% يخضعون لعملية زرع كلية.

من المتوقع أن ينمو قطاع الأنظمة بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدى تزايد انتشار اضطرابات المسالك البولية وأمراض الكلى إلى هيمنة هذا القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى أمراض المسالك البولية وأمراض الكلى وأمراض الجهاز الهضمي وأمراض النساء والجراحة العامة وجراحة العظام وأمراض القلب والأنف والحنجرة وغيرها.

سيطر قطاع أمراض المسالك البولية وأمراض الكلى على السوق العالمية في عام 2025. ومن خلال التطبيق، استحوذ قطاع أمراض المسالك البولية وأمراض الكلى على حصة 35.5٪ في عام 2025. ويرجع النمو في المقام الأول إلى زيادة انتشار اضطرابات المسالك البولية وأمراض الكلى مما أدى إلى زيادة عدد الإجراءات ذات الصلة بين المرضى في السوق.

- على سبيل المثال، وفقًا لمؤسسة الكلى الوطنية، فإن ما يقرب من 10% من سكان العالم يتأثرون بمرض الكلى المزمن (CKD). يتلقى حاليًا أكثر من مليوني شخص في جميع أنحاء العالم العلاج عن طريق غسيل الكلى أو زرع الكلى للبقاء على قيد الحياة.

من المتوقع أن يزدهر قطاع أمراض النساء بمعدل نمو قدره 5.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى تزايد انتشار العديد من الاضطرابات المزمنة إلى نمو قطاع المستشفيات و ASC

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الرعاية الصحية ومراكز غسيل الكلى والعيادات المتخصصة وغيرها.

سيطر قطاع المستشفيات والمستشفيات الخاصة على السوق في عام 2025. ويعد الانتشار المتزايد للعديد من الاضطرابات المزمنة، فضلاً عن العدد المتزايد من المستشفيات، من العوامل الرئيسية التي تساهم في نمو هذا القطاع في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 54.0% في عام 2026.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها جمعية المستشفيات الأمريكية، هناك حوالي 6093 مستشفى في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون للعيادات المتخصصة بمعدل نمو سنوي مركب قدره 5.3% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أنظمة إدارة السوائل

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Fluid Management Systems Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أنظمة إدارة السوائل في أمريكا الشمالية على الحصة المهيمنة في عام 2025، بقيمة 4.07 مليار دولار أمريكي، كما استحوذ على الحصة الرائدة في عام 2026 بقيمة 4.22 مليار دولار أمريكي. وترجع هيمنة المنطقة إلى عوامل معينة، مثل الانتشار المتزايد للأمراض المزمنة، واعتماد المنتجات المتقدمة، وأطر السداد القوية لمختلف الاضطرابات، من بين عوامل أخرى. إن الأحجام الجراحية الكبيرة والبنية التحتية المتقدمة للرعاية الصحية والاعتماد السريع لتقنيات غرفة العمليات المتكاملة هي التي تدفع في المقام الأول نمو سوق أنظمة إدارة السوائل في أمريكا الشمالية.

سوق أنظمة إدارة السوائل في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 3.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 31.0٪ من مبيعات علاجات التهاب الكبد العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 4.0% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 3.33 مليار دولار أمريكي بحلول عام 2026. ويرجع ذلك إلى العدد المتزايد من العمليات الجراحية واعتماد أنظمة متقدمة لإدارة السوائل في المنطقة. ويدعم النمو في أوروبا أنظمة الرعاية الصحية العامة القوية، وارتفاع عبء الأمراض المزمنة، واللوائح الصارمة للوقاية من العدوى. تحتفظ دول مثل ألمانيا وفرنسا والمملكة المتحدة بكميات كبيرة من التنظير الهضمي وإجراءات المسالك البولية، مما يزيد الطلب المستمر على المواد الاستهلاكية لإدارة السوائل.

سوق أنظمة إدارة السوائل في المملكة المتحدة

يقدر سوق أنظمة إدارة السوائل في المملكة المتحدة في عام 2025 بحوالي 0.48 مليار دولار أمريكي، وهو ما يمثل حوالي 4.1٪ من إيرادات أنظمة إدارة السوائل العالمية.

سوق أنظمة إدارة السوائل في ألمانيا

ومن المتوقع أن يصل سوق أنظمة إدارة السوائل في ألمانيا إلى حوالي 0.63 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.5% من مبيعات أنظمة إدارة السوائل العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 3.13 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.52 مليار دولار أمريكي و0.99 مليار دولار أمريكي، على التوالي، في عام 2026. وتمثل الصين والهند حصة كبيرة من سكان العالم المصابين بأمراض الكلى المزمنة وغسيل الكلى، مما يخلق طلبًا قويًا ومتكررًا على القسطرة، ومجموعات الأنابيب، ومستهلكات السوائل.

سوق أنظمة إدارة السوائل في اليابان

تقدر قيمة سوق أنظمة إدارة السوائل في اليابان في عام 2026 بحوالي 0.67 مليار دولار أمريكي، وهو ما يمثل حوالي 5.5% من إيرادات أنظمة إدارة السوائل العالمية.

سوق أنظمة إدارة السوائل في الصين

من المتوقع أن يكون سوق أنظمة إدارة السوائل في الصين واحدًا من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2026 بحوالي 0.99 مليار دولار أمريكي، وهو ما يمثل حوالي 8.1٪ من مبيعات أنظمة إدارة السوائل العالمية.

سوق أنظمة إدارة السوائل في الهند

تقدر قيمة سوق أنظمة إدارة السوائل في الهند في عام 2026 بحوالي 0.52 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3% من إيرادات أنظمة إدارة السوائل العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. من المقرر أن يسجل سوق أمريكا اللاتينية في عام 2026 0.84 مليار دولار أمريكي في تقييمه. وفي دول الخليج مثل المملكة العربية السعودية والإمارات العربية المتحدة، تؤدي الاستثمارات الحكومية واسعة النطاق في المستشفيات والمراكز الجراحية المتقدمة إلى دفع اعتماد أنظمة متكاملة لإدارة السوائل والنفايات. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.34 مليار دولار أمريكي في عام 2026.

سوق أنظمة إدارة السوائل في دول مجلس التعاون الخليجي

ومن المتوقع أن يصل سوق أنظمة إدارة السوائل في دول مجلس التعاون الخليجي إلى ما يقرب من 0.34 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.8% من إيرادات أنظمة إدارة السوائل العالمية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

زيادة التركيز على المنتجات المتقدمة من قبل الشركات البارزة لدعم هيمنتها

يتم توحيد السوق العالمية لأنظمة إدارة السوائل بشكل معتدل، مع مزيج من الشركات الكبيرة متعددة الجنسياتجهاز طبيالشركات واللاعبين الإقليميين المتخصصين. تحتفظ الشركات الرائدة بمكانة قوية من خلال تقديم محافظ شاملة تجمع بين أنظمة رأس المال والمواد الاستهلاكية ذات الهامش المرتفع مثل مجموعات الأنابيب، والقسطرة، وعلب الشفط، والبطانات. يمكّن هذا النموذج اللاعبين من تأمين عقود طويلة الأجل من خلال الأنظمة المثبتة، مما يؤدي إلى توليد إيرادات متكررة من المستهلكات. تعد شركة Stryker Corporation وBaxter International وB. Braun Melsungen AG وMedtronic plc من الشركات البارزة في السوق في عام 2025.

- على سبيل المثال، في مارس 2022، حصلت شركة STERIS Corporation على تصريح إدارة الغذاء والدواء الأمريكية 510(ك) لأنابيب الري بالتنظير الداخلي ENDOGATOR المخصصة للري أثناء إجراءات التنظير الداخلي.

ويتوسع اللاعبون الرئيسيون الآخرون، بما في ذلك Fresenius Medical Care وJohnson & Johnson وOlympus Corporation وConvaTec Group وغيرها، في السوق، ويرجع ذلك أساسًا إلى تركيزهم المتزايد على أنشطة البحث والتطوير لتطوير منتجات متقدمة وتعزيز تواجدهم في السوق.

لمحة عن قائمة شركات أنظمة إدارة السوائل الرئيسية

- شركة سترايكر (الولايات المتحدة)

- باكستر الدولية(نحن.)

- براون ميلسونجن إيه جي (ألمانيا)

- شركة مدترونيك ش(أيرلندا)

- فريسينيوس ميديكال كير (ألمانيا)

- جونسون آند جونسون(نحن.)

- شركة أوليمبوس(اليابان)

- مجموعة كونفاتيك (المملكة المتحدة)

- جيتينجي AB (السويد)

- سميث+نيفيو (المملكة المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025- أعلنت شركة DeRoyal Industries, Inc.، الشركة الرائدة في منتجات وحلول الرعاية الصحية المبتكرة، عن استحواذها على خط إنتاج Streamway Wall Suction Waste Waste Management من شركة Skyline Medical والأصول ذات الصلة.

- أغسطس 2024- أعلنت شركة باكستر إنترناشيونال، وهي شركة عالمية رائدة في مجال التكنولوجيا الطبية، وشركة الاستثمار العالمية كارلايل اليوم أنهما وقعتا اتفاقية نهائية تقوم بموجبها كارلايل بالاستحواذ على قطاع رعاية الكلى في باكستر، والذي سيُسمى فانتيف، مقابل 3.8 مليار دولار.

- يوليو 2024- حصلت شركة Hologic على تصريح إدارة الغذاء والدواء الأمريكية 510(ك) لنظام إدارة السوائل Fluent Pro، وصنفته على أنه جهاز من الدرجة الثانية (منفاخ، منظار الرحم) يستخدم لإدارة السوائل أثناء إجراءات تنظير الرحم.

- يناير 2024- حصلت شركة Minerva Surgical, Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) لنظام تنظير الرحم التشغيلي Symphion وملحقاته المخصصة لاستئصال وتخثر أنسجة الرحم، مثل السلائل داخل الرحم والأورام العضلية.

- أغسطس 2023– حصلت شركة Medivators على ترخيص إدارة الغذاء والدواء الأمريكية 510(ك) لأنابيب الري الهجينة ENDOGATOR الخاصة بها والتي تهدف إلى توفير الري أثناء إجراءات التنظير الهضمي.

تغطية التقرير

يقدم تقرير السوق تحليلاً عالميًا مفصلاً لسوق أنظمة إدارة السوائل ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنتج والتطبيق والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

|

حسب المنتج |

· الأنظمة o الأنظمة المستقلة o الأنظمة المتكاملة · المستهلكات والملحقات o القسطرة o مجموعات الأنابيب o علب وبطانات الشفط o الفلاتر وأكياس التجميع o آخرون |

|

عن طريق التطبيق |

· جراحة المسالك البولية وأمراض الكلى · أمراض الجهاز الهضمي · أمراض النساء · الجراحة العامة · جراحة العظام · أمراض القلب · الأنف والأذن والحنجرة · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات ومراكز الرعاية الصحية الأولية · مراكز غسيل الكلى · العيادات التخصصية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب المنتج، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o المملكة المتحدة (حسب الطلب) o ألمانيا (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o إسبانيا (حسب الطلب) o الدول الاسكندنافية (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب المنتج، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o أستراليا (حسب الطلب) o جنوب شرق آسيا (حسب التطبيق) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب المنتج، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب المنتج، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 11.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 4.07 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 5.0٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

حسب المنتج، يعد قطاع أنظمة المستهلكات والملحقات هو القطاع الرائد في هذا السوق.

تعد العمليات الجراحية المتزايدة أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Stryker Corporation وBaxter International وB. Braun Melsungen AG وMedtronic plc من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

يعد العدد المتزايد من العمليات الجراحية، وزيادة إطلاق المنتجات، والموافقات على المنتجات الجديدة، من بين عوامل أخرى، من العوامل الحيوية المتوقعة لتعزيز اعتماد هذه المنتجات في جميع أنحاء العالم.

- 2021-2034

- 2025

- 2021-2024

- 255

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة