حجم سوق أجهزة الجراحة طفيفة التوغل، وحصتها، وتحليل الصناعة، حسب النوع (أجهزة التضخم، والأجهزة التوجيهية، وأجهزة التنظير، وأجهزة المناظير، وأجهزة الجراحة المساعدة الروبوتية، وأنظمة الملاحة والتصور، وغيرها)، حسب التطبيق (أمراض القلب، الجهاز الهضمي، جراحة العظام، أمراض النساء، طب الأعصاب، طب الأسنان، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات، وغيرها)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

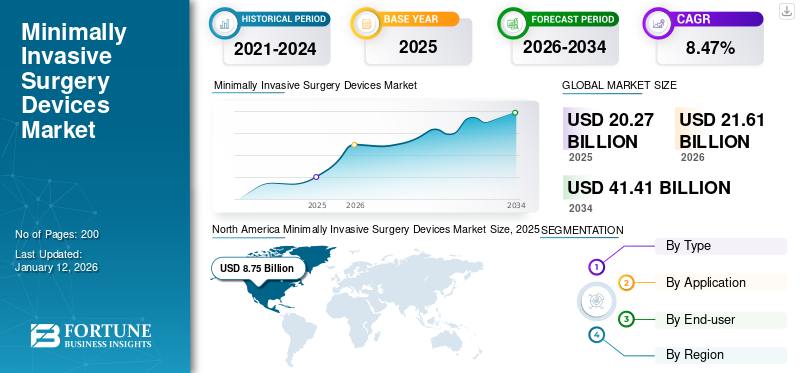

تم تقييم حجم السوق العالمية لأجهزة الجراحة طفيفة التوغل بالدولار الأمريكي20.27مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي21.61مليار دولار في عام 202641.41مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره8.47٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق أجهزة الجراحة طفيفة التوغل بحصة سوقية تبلغ43.18% في عام 2025.

أجهزة الجراحة طفيفة التوغل (MIS) هي أدوات متخصصة مصممة لإجراء العمليات الجراحية من خلال شقوق صغيرة أو فتحات طبيعية في الجسم، مما يقلل من الصدمات التي يتعرض لها المريض. وتشمل هذه الأجهزة الأدوات المحمولة وأجهزة التوجيه وأجهزة التضخم وأجهزة التنظير. تتيح هذه الأجهزة مجتمعة للجراحين إجراء عمليات معقدة باستخدام شقوق أصغر، مما يؤدي إلى تقليل الألم والشفاء بشكل أسرع وتندب أقل وتقليل خطر الإصابة بالعدوى مقارنة بالجراحة المفتوحة التقليدية.

من المتوقع أن يكون نمو السوق العالمية لأجهزة الجراحة طفيفة التوغل مدفوعًا بالتفضيل المتزايد للإجراءات الجراحية طفيفة التوغل لتجنب اختبارات الدم وتقليل الألم بعد الجراحة. بالإضافة إلى ذلك، فإن الانتشار المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والسمنة، والأمراض العصبية يتطلب تدخلات جراحية، مما يزيد الطلب على حلول جراحية طفيفة التوغل.

بعض اللاعبين الرئيسيين في السوق هم Medtronic وJohnson & Johnson Services, Inc. وKoninklijke Philips N.V. ويركز هؤلاء اللاعبون على زيادة الاستثمارات وتوسيع الحضور الجغرافي والتعاون لتطوير وإطلاق منتجات جديدة مع شركات أخرى للحصول على جزء كبير من السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق أجهزة الجراحة طفيفة التوغل والمقاييس الرئيسية

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي20.27 مليار

- حجم السوق 2026: دولار أمريكي21.61مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي41.41مليار

- معدل النمو السنوي المركب:8.47٪ من 2026-2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة الجراحة طفيفة التوغل على مستوى العالم بنسبة43.18النسبة المئوية في عام 2025، تُعزى إلى البنية التحتية الراسخة للرعاية الصحية، والكميات الجراحية الكبيرة، وسياسات السداد الملائمة للإجراءات الجراحية ذات الحد الأدنى من التدخل.

- استحوذت أجهزة التنظير الداخلي على أكبر حصة سوقية من حيث النوع في عام 2024، مدفوعة بزيادة الاعتماد على جراحات الأوعية الدموية، مما يوفر تصويرًا مكبرًا عالي الدقة مع الحد الأدنى من صدمة الأنسجة.

أبرز المعالم القطرية:

- اليابان: يؤدي ارتفاع عدد السكان المسنين والاستثمارات القوية في الروبوتات للتطبيقات الجراحية إلى تسريع اعتماد إجراءات التدخل الجراحي البسيط بمساعدة الروبوتات في المستشفيات والمراكز الأكاديمية.

- الولايات المتحدة: الهيمنة مدفوعة بالحجم الكبير من إجراءات نظم المعلومات الإدارية في تطبيقات جراحة العظام وأمراض القلب، مدعومة ببنية تحتية واسعة النطاق، وتعويضات الرعاية الطبية، والعدد المتزايد من ASCs المعتمدة من Medicare (أكثر من 6300 اعتبارًا من عام 2024).

- الصين: تؤدي شيخوخة السكان السريعة (297 مليون نسمة تزيد أعمارهم عن 60 عامًا في عام 2023) إلى زيادة الطلب على التدخلات الجراحية البسيطة، مع تزايد الاستثمارات في منصات الجراحة الروبوتية وزيادة قدرة المستشفيات على تقنيات نظم المعلومات الإدارية.

- أوروبا (على سبيل المثال، المملكة المتحدة وألمانيا): زيادة اعتماد العمليات الجراحية بمساعدة الروبوتات، لا سيما في المملكة المتحدة، مع تطورات ملحوظة مثل أول جراحة روبوتية للأطفال يتم إجراؤها باستخدام جهاز من الجيل التالي في مستشفى إيفيلينا لندن للأطفال في أوائل عام 2025.

ديناميكيات السوق

محركات السوق

يؤدي تزايد حالات الإصابة بالحالات المزمنة إلى زيادة الطلب على أجهزة الجراحة طفيفة التوغل

وشهدت السنوات الأخيرة ارتفاعا ملحوظا في معدلات الإصابة بالأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسرطان والسكري والسمنة. هذه الحالات أكثر شيوعًا بين الأفراد المسنين.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مؤسسة القلب البريطانية في يناير 2025، يعاني حوالي 620.0 مليون شخص حول العالم من أمراض القلب والدورة الدموية.

تتطلب العديد من هذه الحالات التدخل الجراحي، وتوفر الجراحة طفيفة التوغل مزايا كبيرة مقارنة بالجراحة المفتوحة التقليدية. وتشمل هذه الفوائد تقليل الألم، وإقامة أقصر في المستشفى، وانخفاض خطر الإصابة بالعدوى، وأوقات تعافي أسرع. ونتيجة لذلك، يختار كل من المرضى ومقدمي الرعاية الصحية بشكل متزايد إجراءات التدخل الجراحي البسيط لإدارة الأمراض المزمنة بشكل أكثر فعالية.

- على سبيل المثال، اعتبارًا من عام 2025، ذكر مستشفى بانكوك أن أكثر من 4.0 مليون مريض في جميع أنحاء العالم يخضعون لجراحة الركبة بالمنظار سنويًا.

قيود السوق

قد تؤدي التكلفة العالية لأجهزة الجراحة طفيفة التوغل وعوائق الوصول إلى إعاقة نمو السوق

لا تزال تكاليف الاستثمار والصيانة الأولية المرتفعة تشكل عائقًا كبيرًا أمام سوق أجهزة الجراحة طفيفة التوغل (MIS). اعتماد تقنيات نظم المعلومات الإدارية المتقدمة، مثلالأنظمة الجراحية الروبوتيةتتطلب معدات التصوير المتطورة والأدوات المتخصصة رأس مال مقدمًا كبيرًا.

- على سبيل المثال، يمكن أن تكلف الأنظمة الروبوتية مثل نظام دافنشي الجراحي حوالي 2.0 مليون دولار أمريكي في البداية، باستثناء النفقات الإضافية المتعلقة بتدريب الموظفين والجراحين، والصيانة المستمرة، والملحقات الجراحية. وتفرض هذه التكاليف عبئا ماليا ثقيلا على مرافق الرعاية الصحية، وخاصة المستشفيات والعيادات الصغيرة.

تحد هذه التكاليف المرتفعة من إمكانية الوصول إلى أجهزة MIS في المستشفيات الطبية واسعة النطاق والممولة جيدًا وتقييد اعتمادها في المناطق الريفية أو ذات الموارد المحدودة. ونتيجة لذلك، يتم إعاقة الاعتماد على نطاق واسع لإجراءات التدخل الجراحي البسيط، خاصة في المناطق ذات الموارد المالية المحدودة والبنية التحتية للرعاية الصحية.

فرص السوق

ارتفاع عدد المراكز الجراحية المتنقلة (ASCs) لزيادة الطلب على المنتجات

في السنوات الأخيرة، زاد عدد مراكز الجراحة المتنقلة (ASCs) بشكل ملحوظ، وذلك بهدف تقليل عبء المرضى الداخليين على المستشفيات لإجراء عمليات جراحية طفيفة التوغل، بما في ذلك العمليات الجراحية بالمنظار وغيرها.

- على سبيل المثال، وفقًا للبيانات التي نشرتها جمعية مراكز الجراحة المتنقلة (ASCA) في سبتمبر 2024، كان هناك أكثر من 6300 مركزًا معتمدًا للرعاية الطبية في الولايات المتحدة.

تتبنى ASCs، المتخصصة في إجراءات العيادات الخارجية، بشكل متزايد تقنيات نظم المعلومات الإدارية نظرًا لمواءمتها مع الرعاية الفعالة من حيث التكلفة والتي تركز على المريض.

إجراءات مثل الركبة الكاملة/بدائل الوركوعمليات جراحية لإعتام عدسة العين، وتدخلات الجهاز الهضمي، والتي يتم إجراؤها تقليديًا في المستشفيات، تتحول إلى ASCs. ويخلق هذا الاتجاه طلبًا مستدامًا على أجهزة نظم المعلومات الإدارية، بما في ذلك مناظير البطن والأنظمة الروبوتية وأدوات التصوير المتقدمة. علاوة على ذلك، فإن مزايا تكلفة ASC وسياسات السداد المواتية تجعلها مثالية لإجراءات نظم المعلومات الإدارية ذات الحجم الكبير.

تحديات السوق

نقص المهنيين المهرة يعيق نمو السوق

يشكل النقص في المتخصصين المهرة تحديًا كبيرًا لنمو سوق أجهزة الجراحة طفيفة التوغل. يتطلب تنفيذ إجراءات نظم المعلومات الإدارية تدريبًا وخبرة متخصصة؛ ومع ذلك، هناك نقص عالمي مستمر ومتزايد في الجراحين المؤهلين وموظفي الدعم.

- على سبيل المثال، وفقًا لتقرير الجمعية الأمريكية لكليات الطب لعام 2024، قد تواجه الولايات المتحدة وحدها نقصًا يتراوح بين 15800 إلى 30200 جراح في جميع التخصصات بحلول عام 2036.

ويتجلى هذا النقص بشكل أكثر وضوحًا في المناطق الريفية والمنخفضة الموارد، حيث يؤدي الوصول المحدود إلى التدريب الجراحي المتقدم والموظفين ذوي الخبرة إلى زيادة تقييد اعتماد تقنيات نظم المعلومات الإدارية. ويؤدي الافتقار إلى المهنيين المهرة إلى تأخير الرعاية الجراحية، ونتائج المرضى دون المستوى الأمثل، وعدم الاستفادة من أجهزة نظم المعلومات الإدارية المتقدمة، مما يعيق في النهاية توسع السوق.

اتجاهات سوق الأجهزة الجراحية ذات التدخل الجراحي البسيط

التقدم التكنولوجي في أجهزة الجراحة طفيفة التوغل لدعم تطوير الصناعة

تعمل التطورات التكنولوجية على إحداث تحول كبير في سوق أجهزة الجراحة طفيفة التوغل، مما يعيد تشكيل المعايير الجراحية الحديثة. وتشمل التطورات تكامل الأنظمة المدعومة بالروبوتات مثل نظام Da Vinci من شركة Intuitive Surgical ونظام Hugo من شركة Medtronic، مما يعزز الدقة الجراحية والبراعة والتصور. يتيح هذا النظام إجراءات معقدة من خلال شقوق أصغر ويقلل من أوقات تعافي المريض.

- على سبيل المثال، قدمت شركة مدترونيك نظام Hugo RAS الخاص بها إلى إدارة الغذاء والدواء الأمريكية للحصول على إشارة إلى أمراض المسالك البولية، مما يمثل خطوة مهمة في سعيها للوصول إلى الأسواق على نطاق أوسع.

علاوة على ذلك،الذكاء الاصطناعي (AI)يتم دمجها بشكل متزايد في الأجهزة الجراحية، مما يعمل على تشغيل الأدوات الذكية من خلال التنقل المستقل والتحكم التكيفي والتغذية الراجعة في الوقت الفعلي، مما يزيد من تحسين الدقة الجراحية وسلامة المرضى.

تعمل الابتكارات في مجال معدات التنظير الداخلي والمنظار، مثل الكاميرات عالية الوضوح، والتصوير ثلاثي الأبعاد، والروبوتات، والأدوات المصغرة، على توسيع نطاق وفعالية العمليات الجراحية ذات الحد الأدنى من التدخل.

منفذ واحد بالمنظار الجراحة لدعم تقدم السوق

أحدثت التطورات في الجراحة التنظيرية أحادية المنفذ والجراحة التنظيرية عبر اللمعة ذات الفتحة الطبيعية ثورة في العمليات الجراحية ذات التدخل الجراحي البسيط من خلال تحسين أوقات التعافي وتقليل التندب. وتسعى هذه الإجراءات أيضًا إلى استخدام أدوات جراحية متخصصة ذات تدخل جراحي محدود، والتي من المتوقع أن تزداد شعبيتها في المستقبل القريب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 سلبًا على نمو السوق في عام 2020، ويُعزى ذلك إلى انخفاض حجم العمليات الجراحية وزيارات الجراحين. وأدى ذلك إلى انخفاض الطلب على أجهزة الجراحة طفيفة التوغل.

- على سبيل المثال، وفقًا للمقال الذي نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في أكتوبر 2021، انخفضت شعبية واستخدام الجراحة طفيفة التوغل بشكل كبير خلال الوباء.

ومع ذلك، تعافى السوق إلى مستويات ما قبل الوباء في عامي 2021 و2022 بسبب تخفيف قيود الإغلاق وزيادة التدخلات الجراحية في أماكن الرعاية الصحية. علاوة على ذلك، من المتوقع أن تؤدي مضاعفات القلب والأوعية الدموية وغيرها من المضاعفات إلى زيادة الطلب على إجراءات نظم المعلومات الإدارية، مما يدفع نمو السوق في السنوات القادمة.

تحليل التجزئة

حسب النوع

زيادة عدد الأوعية الدموية العمليات الجراحية لتحفيز أجهزة التنظير الداخلي نمو القطاع

بناءً على النوع، يتم تصنيف السوق على أنه أجهزة التضخموأجهزة التوجيه، وأجهزة المناظير، وأجهزة المناظير، وأجهزة الجراحة المساعدة الروبوتية، وأنظمة الملاحة والتصور، وغيرها.

سيطر قطاع أجهزة المناظير على السوق في عام 2024 مدعومًا بزيادة عدد جراحات الأوعية الدموية. توفر أجهزة التنظير الداخلي صورًا مكبرة وعالية الدقة تسمح للجراحين بإجراء عمليات دقيقة مع الحد الأدنى من تلف الأنسجة، مما يؤدي إلى تعافي أسرع وتقليل الألم بعد العملية الجراحية.

استحوذ قطاع أجهزة التضخم على ثاني أكبر حصة في عام 2024. ويُعزى نمو هذا القطاع إلى دوره الحاسم في العمليات الجراحية بالمنظار لإنشاء مساحة عمل داخل الجسم والحفاظ عليها، عادةً عن طريق نفخ الغاز (على سبيل المثال، ثاني أكسيد الكربون) في تجويف البطن.

استحوذت الأجهزة التوجيهية على ثالث أكبر حصة من السوق العالمية في عام 2024. ومن المتوقع أن يكون نمو هذا القطاع مدفوعًا بالطلب المتزايد على الأجهزة التوجيهية لأنها توفر دقة وتحكمًا معززين أثناء الإجراءات المعقدة، مما يقلل من المضاعفات ويحسن أوقات التعافي.

من المتوقع أن يتوسع قطاع الأجهزة بالمنظار بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى الفوائد المرتبطة باستخدام الأجهزة التنظيرية مثل تقليل الندبات، وقصر فترة الإقامة في المستشفى، وانخفاض مخاطر الإصابة بالعدوى مقارنة بالعمليات الجراحية المفتوحة.

من المتوقع أن يتوسع قطاع أجهزة الجراحة المساعدة الروبوتية بأسرع معدل نمو سنوي مركب خلال فترة التوقعات. يمكن أن يعزى هذا النمو إلى زيادة التعاون الاستراتيجي والعروض التوضيحية لأجهزة الجراحة بمساعدة الروبوت (RAS) من قبل لاعبين بارزين وجامعات لإجراء العمليات الجراحية ذات الحد الأدنى من التدخل.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة Virtual Incision، الشركة المصنعة لنظام MIRA الجراحي (MIRA)، وهو جهاز الجراحة بمساعدة الروبوت (RAS)، وشركة Sovato Health، وهو حل شامل مصمم لتمكين الجراحة عن بعد، عن الانتهاء بنجاح من عرض ما قبل السريري لما يقرب من 40 ألف ميل من المسافة المجمعة.

استحوذت أنظمة الملاحة والتصور على حصة سوقية كبيرة في عام 2024. أنظمة الملاحة والتصور المتقدمة، بما في ذلكتصوير ثلاثي الأبعاديعمل الواقع المعزز (AR) والتصوير في الوقت الفعلي على تحسين الدقة الجراحية بشكل كبير من خلال توفير إرشادات مفصلة أثناء العملية. تعمل هذه التقنيات على تقليل الأخطاء، وتعزيز عملية صنع القرار، وتمكين إجراء الإجراءات المعقدة بأقل تدخل جراحي، وبالتالي تحسين نتائج المرضى وتقليل المضاعفات. ومن المتوقع أن تؤدي هذه الفوائد إلى زيادة الاعتماد، والذي من المتوقع أن يؤدي إلى نمو القطاع في السنوات القادمة.

ومن المتوقع أن ينمو القطاع الآخر، بما في ذلك الأجهزة الجراحية الكهربائية والأجهزة المساعدة، بمعدل راكد بسبب شعبيتها المتزايدة في العمليات الجراحية طفيفة التوغل في أماكن الرعاية الصحية للقطع والتخثر والإرقاء.

عن طريق التطبيق

تزايد حالات الكسور والإصابات الرياضية لتحفيز نمو قطاع جراحة العظام

بناءً على التطبيق، يتم تصنيف السوق إلى أمراض القلب، والجهاز الهضمي، وجراحة العظام، وأمراض النساء، وأمراض الأعصاب،طب الأسنانوآخرون.

سيطر قطاع جراحة العظام على السوق في عام 2024. ويؤدي العدد المتزايد من الكسور وإصابات العظام الأخرى إلى زيادة الطلب على العمليات الجراحية بالمنظار لأنها تسبب فقدانًا أقل للدم وتقصير وقت التعافي. علاوة على ذلك، من المتوقع أيضًا أن يؤدي اعتماد العمليات الجراحية بالمنظار لاستبدال المفاصل وإجراءات العمود الفقري إلى دفع استخدام أجهزة الجراحة طفيفة التوغل، وبالتالي من المتوقع أن يؤدي إلى نمو هذا القطاع.

استحوذ قطاع أمراض القلب على ثاني أكبر حصة من السوق في عام 2024. ومن المتوقع أن يؤدي تزايد حالات أمراض القلب والأوعية الدموية إلى تعزيز الطلب الجراحي، بما في ذلك العمليات الجراحية البسيطة مثل إصلاح صمامات القلب، في العديد من البلدان، مما يزيد من نمو هذا القطاع في السنوات المقبلة.

استحوذ قطاع الجهاز الهضمي على حصة سوقية كبيرة في عام 2024. وكان هناك استخدام متزايد لمناظير البطن والأنظمة الروبوتية لعلاج اضطرابات الجهاز الهضمي في السنوات الأخيرة. تعمل هذه الأجهزة على تقليل صدمات الأنسجة ووقت التعافي والتندب مقارنة بالجراحة المفتوحة التقليدية.

من المتوقع أن ينمو قطاع أمراض النساء بأسرع معدل نمو سنوي مركب في السنوات القادمة. ومن المتوقع أن يؤدي تزايد زيارات المرضى إلى عيادات أمراض النساء، مدفوعًا بالمضاعفات المتزايدة مثل أكياس المبيض والأورام الليفية في جميع أنحاء العالم، إلى زيادة الطلب على الحلول الفعالة، مثل العمليات الجراحية ذات الحد الأدنى من التدخل الجراحي.

من المتوقع أن ينمو قطاع طب الأعصاب بشكل ملحوظ في السنوات القادمة بسبب تزايد حالات سرطان الدماغ وغيرها من الحالات. يؤدي هذا إلى زيادة الطلب على الإجراءات طفيفة التوغل، مما يدفع نمو هذا القطاع.

- على سبيل المثال، وفقًا للبيانات التي نشرتها جمعية السرطان الأمريكية في يناير 2025، تم تشخيص ما يقرب من 24820 ورمًا خبيثًا في الدماغ أو الحبل الشوكي.

ومن المتوقع أن ينمو قطاع طب الأسنان بشكل كبير في السنوات القادمة. تركز جراحة الأسنان طفيفة التوغل على الحفاظ على أكبر قدر ممكن من بنية الأسنان الطبيعية، وذلك باستخدام تقنيات مثل تسلل الراتنج وطب الأسنان اللاصق لإصلاح وترميم الأسنان بأقل قدر من التدخل. يعطي هذا النهج الأولوية للوقاية والتدخل المبكر، وغالبًا ما يتجنب الإجراءات المكثفة مثل الحفر والردم. ومن المتوقع أن يؤدي مثل هذا السيناريو إلى تعزيز نمو هذا القطاع في السنوات المقبلة.

بواسطة المستخدم النهائي

الإطلاق الاستراتيجي لمعاهد الجراحة الروبوتية تشجيع المستشفيات و ASCs نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات وغيرها.

سيطر قطاع المستشفيات ومراكز الخدمات الطبية على السوق في عام 2024، ويُعزى ذلك إلى التفضيل الكبير لإجراء العمليات الجراحية طفيفة التوغل في هذه الإعدادات بسبب الموارد الكبيرة وسداد تكاليف هذه الإجراءات. علاوة على ذلك، من المتوقع أن يؤدي الإطلاق الاستراتيجي لمعاهد الجراحة الروبوتية للجراحة طفيفة التوغل إلى تعزيز نمو هذا القطاع.

- على سبيل المثال، في يناير 2025، أطلقت مستشفيات براشانث معهد الجراحة الروبوتية ونظامًا آليًا جراحيًا للعمليات الجراحية ذات الحد الأدنى من التدخل.

استحوذ قطاع العيادات على ثاني أكبر حصة في عام 2024. ومن المتوقع أن يؤدي العدد المتزايد للمرضى إلى العيادات المتخصصة لحالات معينة مثل طب الأسنان وطب العيون وأمراض النساء إلى زيادة العمليات الجراحية طفيفة التوغل التي يتم إجراؤها في هذه الإعدادات.

يقوم القطاع الآخر، بما في ذلك العيادات الأكاديمية والمستشفيات العسكرية، بإجراء عمليات جراحية طفيفة التوغل بشكل متزايد لأغراض التدريب والأغراض العرضية، والتي من المتوقع أن تزيد من اعتماد أجهزة الجراحة طفيفة التوغل.

التوقعات الإقليمية لسوق الأجهزة الجراحية ذات التدخل الجراحي البسيط

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 8.75 مليار دولار أمريكي، مما ساهم بنسبة 43.18% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 9.42 مليار دولار أمريكي في عام 2026. وتفضل البنية التحتية الراسخة للرعاية الصحية في المنطقة اعتماد إجراءات التدخل الجراحي البسيط، والتي من المتوقع أن تؤدي إلى نمو سوق أجهزة الجراحة التدخل الجراحي.

في الولايات المتحدة، من المتوقع أن تؤدي سياسات السداد الخاصة بالعمليات الجراحية ذات الحد الأدنى من التدخل، مثل العمليات الجراحية بالمنظار والمنظار، إلى زيادة حجم العمليات الجراحية في أقسام العيادات الخارجية بالمستشفيات ومراكز الرعاية الصحية وغيرها من أماكن الرعاية الصحية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 8.81 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، اعتبارًا من عام 2025، بالنسبة لتنظير الركبة مع إصلاح الغضروف المفصلي (رمز CPT 29882)، يبلغ متوسط مدفوعات المريض في أقسام العيادات الخارجية بالمستشفى حوالي 784 دولارًا أمريكيًا، مما يشير إلى أن حصة Medicare كبيرة ولكنها متغيرة اعتمادًا على الإعداد.

أوروبا

استحوذ سوق أوروبا على 4.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.74% من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.01 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي الاستخدام المتزايد لأجهزة الجراحة الروبوتية، لا سيما في المملكة المتحدة، إلى تعزيز مشهد الجراحة طفيفة التوغل في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.65 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.35 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مؤسسة NHS Foundation Trust في يناير 2025، أصبح صبي يبلغ من العمر سبع سنوات أول طفل في المملكة المتحدة يخضع لعملية جراحية باستخدام جهاز رائد جديد بمساعدة الروبوت في مستشفى إيفيلينا لندن للأطفال.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 4.15 مليار دولار أمريكي في عام 2025، لتستحوذ على 20.47% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.51 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى هذا النمو إلى تزايد عدد كبار السن في المنطقة، مما قد يزيد من التعرض لمختلف الحالات، مما يزيد الطلب على أجهزة الجراحة طفيفة التوغل. ومن المتوقع أن يصل سوق اليابان إلى 1.38 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 1.79 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.37 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا للبيانات التي نشرها مجلس الدولة لجمهورية الصين الشعبية في أكتوبر 2024، بلغ عدد سكان الصين الذين تبلغ أعمارهم 60 عامًا فما فوق حوالي 297.0 مليونًا في عام 2023.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 1.54 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.60٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.62 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق أمريكا اللاتينية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالإطلاق المتزايد للأنظمة الروبوتية الجراحية في البلدان الرئيسية، مما قد يعزز مشهد الجراحة طفيفة التوغل.

- على سبيل المثال، في مايو 2022، أطلقت شركة CMR Surgical Ltd. نظام Versius Surgical Robotic System في البرازيل لإجراء العمليات الجراحية في مجالات أمراض النساء والمسالك البولية وغيرها.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 1.02 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.01٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.06 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نموًا راكدًا خلال الفترة المتوقعة. ويعزى هذا النمو بشكل رئيسي إلى الوعي المتزايد بين سكان المنطقة وحكوماتها حول فوائد الجراحة طفيفة التوغل. وهذا بدوره يزيد من الطلب على جراحي المناظير والأجهزة الجراحية ذات الصلة في المنطقة.

- على سبيل المثال، في مايو 2023، وفقًا للبيانات التي نشرها المعهد العالمي للتدريب على تنظير البطن في دبي، يتزايد الطلب على جراحي المناظير ذوي المهارات العالية بشكل كبير بسبب الاعتماد الكبير على الجراحة بالمنظار.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تنفيذ المبادرات الإستراتيجية وإدخال منتجات جديدة لدفع نمو الإيرادات للاعبين الرئيسيين في السوق

تم توحيد السوق، حيث يمتلك اللاعبون الرئيسيون مثل Medtronic وJohnson & Johnson Services, Inc. وKoninklijke Philips N.V جزءًا كبيرًا من حصة السوق العالمية لأجهزة الجراحة طفيفة التوغل في عام 2024.

وتعزى هيمنتها إلى الانتشار العالمي الواسع النطاق ومجموعة واسعة من عروض المنتجات المتقدمة. وتقدم هذه الشركات باستمرار حلولاً جديدة لمختلف العمليات الجراحية، مثل جراحة المسالك البولية، وجراحة العظام.

علاوة على ذلك، تشارك شركات بارزة أخرى مثل شركة بوسطن العلمية، وشركة أوليمبوس، وسترايكر، وبي براون إس إي، بنشاط في مبادرات استراتيجية مثل عمليات الدمج والاستحواذ والشراكات والتعاون لزيادة حصتها في السوق وتعزيز قدرتها التنافسية.

قائمة بالشركات الرئيسية للأجهزة الجراحية ذات التدخل الجراحي البسيط:

- ميدترونيك(أيرلندا)

- جونسون آند جونسون سيرفيسيز، إنك.(نحن.)

- كونينكليكي فيليبس إن في (هولندا)

- مؤسسة بوسطن العلمية (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- سترايكر (الولايات المتحدة)

- ب. براون إس إي(ألمانيا)

- ستريس(نحن.)

- الجراحة البديهية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:قامت شركة Medtronic بتوسيع نطاق التجربة السريرية لـ URO، وهي الأكبر من نوعها في مجال جراحة المسالك البولية بمساعدة الروبوت، وأثبتت سلامة وفعالية ممتازة.

- مارس 2024:حصلت شركة Intuitive Surgical على ترخيص إدارة الغذاء والدواء الأمريكية 510(ك) لنظام Da Vinci 5، وهو النظام الآلي متعدد المنافذ من الجيل التالي للشركة، لتقديم تجربة سلسة في العمليات الجراحية ذات الحد الأدنى من التدخل الجراحي.

- ديسمبر 2023:حصلت شركة Stryker على منحة للحصول على براءة اختراع لمسبار جراحي طفيف التوغل يتميز بطرف منتفخ وناعم وعنصر مراقبة عصبي متكامل للكشف عن النشاط الكهربائي.

- سبتمبر 2023:قدمت شركة Stryker الجيل التالي من منصة الكاميرا الجراحية ذات التدخل الجراحي البسيط لعام 1788 لتقديم صور أكثر حيوية مع إضاءة متوازنة عبر تخصصات متعددة.

- أبريل 2023:استحوذت شركة Boston Scientific Corporation على شركة Apollo Endosurgery للتوسع في جراحة باطن اللمعية (ELS) والدخول في مجال علاج السمنة.

تغطية التقرير

يوفر تحليل السوق العالمي لأجهزة الجراحة طفيفة التوغل حجم السوق وتوقعاته حسب النوع والتطبيق وقطاع المستخدم النهائي. ويغطي ديناميكيات السوق واتجاهات الأسواق الناشئة. ويقدم رؤى حول مدى انتشار الحالات الرئيسية، وعدد العمليات الجراحية، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية. ويقدم التقرير تحليلاً متعمقًا للمشهد التنافسي، بما في ذلك رؤى حول توزيع حصة السوق وملفات تعريف مفصلة للشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب8.47% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 20.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 41.41 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 8.75 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.47٪ خلال الفترة المتوقعة 2026-2034.

بالنسبة للمستخدم النهائي، قاد قطاع المستشفيات ومراكز الخدمات الطبية السوق.

العوامل الرئيسية التي تحرك السوق هي الانتشار المتزايد للأمراض المزمنة والتقدم التكنولوجي في أجهزة الجراحة.

تعد شركات Medtronic وJohnson & Johnson Services, Inc. وKoninklijke Philips N.V. من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة