حجم سوق المواد العازلة الرغوية، وحصتها وتحليل الصناعة، حسب نوع المادة (البوليسترين، والبولي يوريثين، والبولي إيزوسيانورات، والفينولية، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتشييد، والأجهزة الاستهلاكية، والنقل، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق العزل الرغوي والتوقعات المستقبلية

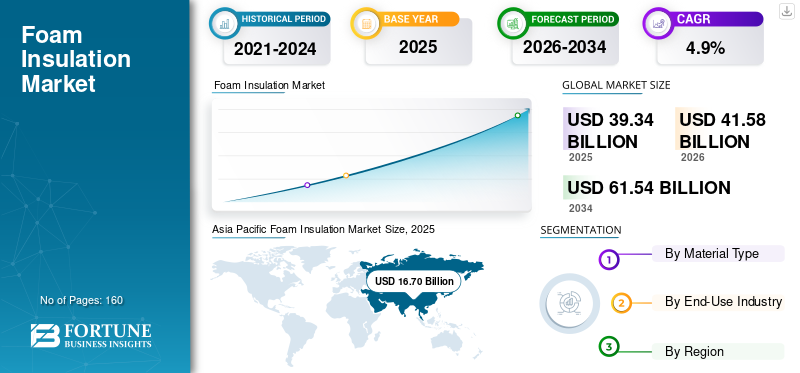

بلغت قيمة سوق العزل الرغوي العالمي 39.34 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 41.58 مليار دولار أمريكي في عام 2026 إلى 61.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق العزل الرغوي بحصة سوقية بلغت 42.45٪ في عام 2025.

يشير العزل الرغوي إلى مواد العزل البوليمرية المستخدمة لتقليل انتقال الحرارة في المباني والأنظمة الصناعية. يتم توريدها في المقام الأول على شكل ألواح وألواح صلبة (EPS، وXPS، وPU، وPIR، الفينولية)، وأنظمة رش رغوة البولي يوريثان، والأشكال المتخصصة المستخدمة في التبريد والعزل الفني. يتم تحديد الأداء من خلال التوصيل الحراري، وقوة الضغط، واستقرار الأبعاد، ومقاومة الرطوبة، والامتثال لقوانين الحريق والبناء.

نمو السوق مدفوع ببناء متطلبات كفاءة الطاقة، والنشاط التحديثي المستمر في الاقتصادات الناضجة، وتوسيع البناء في المناطق الناشئة. يتم دعم الطلب في السوق بشكل أكبر من خلال النمو في سلسلة التبريد والتبريد، حيث يتم استخدام الرغاوي القائمة على البولي يوريثان على نطاق واسع. وفي الوقت نفسه، يستمر التدقيق التنظيمي حول أداء مكافحة الحرائق والامتثال البيئي (بما في ذلك تحولات عوامل النفخ وشهادات المنتج) في تشكيل تصميم المنتج ومسارات اعتماده.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، بما في ذلك Kingspan وDow وOwens Corning وHuntsman Building Solutions وJohns Manville وBASF. تدعم حافظات المنتجات الواسعة، والتمايز الفني، وآثار التصنيع والتوزيع الموسعة الوضع التنافسي لهذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق العزل الرغوي

- حجم السوق عام 2025: 39.34 مليار دولار أمريكي

- حجم السوق عام 2026: 41.58 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 61.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.9% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق العزل الرغوي بحصة بلغت 42.45٪ في عام 2025.

- استحوذ قطاع البوليسترين على 48.7% من حصة السوق العالمية في عام 2025.

- استحوذ قطاع البناء والتشييد على أكبر حصة سوقية بلغت 71.9% في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ إيرادات بقيمة 16.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 17.81 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 9.05 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ومن المتوقع أن تصل قيمة أمريكا الشمالية إلى 7.62 مليار دولار أمريكي في عام 2026.

نحن.

بلغت قيمة سوق العزل الرغوي في الولايات المتحدة 6.13 مليار دولار أمريكي في عام 2025.

اليابان

السوق الياباني مدفوع بالطلب على المواد العازلة عالية الأداء في التطبيقات السكنية والتجارية والصناعية.

اقرأ المزيد

اتجاهات سوق العزل الرغوي

تعد لوائح كفاءة الطاقة، والتحديثات التحديثية للمباني، وترقيات امتثال المنتج من اتجاهات السوق المهمة

يتشكل الطلب على العزل الرغوي بشكل متزايد من خلال سياسات كفاءة الطاقة التي تعطي الأولوية لتقليل أحمال التدفئة والتبريد، وخاصة في أغلفة المباني. وتدفع المسارات التنظيمية في المناطق الرئيسية نحو الأعلىالعزلالأداء وتوثيق أفضل للأداء المثبت، مما يؤدي إلى تسريع اعتماد المواد ذات القيمة R الأعلى وحلول الأنظمة التي تقلل من الجسور الحرارية. بالتوازي، يواصل المصنعون تحسين التركيبات ومواجهة التحولات في عوامل النفخ ووثائق الامتثال، والتي تؤثر على وضع المنتج عبر القطاعات السكنية والتجارية والصناعية.

إلى جانب سياسة كفاءة البناء، تؤثر متطلبات الأداء ضد الحرائق والامتثال للقواعد على اختبار المنتج ووضع العلامات والاختيار، خاصة بالنسبة لتطبيقات الواجهات والمباني الشاهقة. يؤدي هذا إلى زيادة الاهتمام بإصدار الشهادات على مستوى النظام، وجودة التثبيت، واختيار المنتج الخاص بالتطبيق. ومع توسع أسواق التعديل، يتزايد الطلب أيضًا على الحلول التي تتيح التثبيت السريع بأقل قدر من التعطيل، بما في ذلك الألواح الصلبة والألواح المعزولة وأنظمة رش الرغوة للأشكال الهندسية المعقدة.

- على سبيل المثال، دخل توجيه الاتحاد الأوروبي المنقح لأداء الطاقة في المباني (EPBD) حيز التنفيذ في 28 مايو 2024 ويجب نقله بحلول 29 مايو 2026، مما يدعم نشاط التجديد متعدد السنوات والطلب على العزل.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تعمل قوانين طاقة البناء ونشاط التحديث واحتياجات عزل سلسلة التبريد على دفع نمو السوق

يظل البناء والتشييد أكبر مركز طلب لنمو سوق العزل الرغوي، مدعومًا بقوانين الطاقة والحاجة العملية لخفض تكاليف التشغيل عن طريق تقليل خسائر الحرارة ومكاسبها.رغوة صلبةتُستخدم الألواح والألواح المعزولة على نطاق واسع في الأسطح والجدران والأرضيات والأساسات حيث يتم تقدير المقاومة الحرارية العالية لكل سمك ومقاومة الرطوبة. بالإضافة إلى ذلك، فإن نمو البناء الجاهز وطرق البناء الصناعية يزيد من استخدام الألواح العازلة ذات الرغوة من أجل السرعة واتساق الأداء.

تعتبر الرغاوي المعتمدة على البولي يوريثان، خارج المباني، ذات أهمية هيكلية في التبريد والتخزين البارد وتطبيقات تبريد النقل حيث يساعد أداء العزل المستقر في الحفاظ على التحكم في درجة الحرارة. تدعم متطلبات سلسلة التبريد المتزايدة في الأغذية والأدوية الطلب المستمر على أنظمة وألواح العزل الرغوي. في المنشآت الصناعية، يرتبط الطلب على العزل الفني أيضًا بإدارة درجة حرارة العملية، وكفاءة الطاقة، والتحكم في التكثيف.

- على سبيل المثال، تشير وكالة الطاقة الدولية إلى أن أغلفة المباني عالية الأداء هي من بين أكثر الطرق فعالية لتقليل الاحتياجات الحرارية للمباني، وتعزيز العزل باعتباره رافعة رئيسية للكفاءة.

قيود السوق

يمكن أن يؤدي التدقيق في السلامة من الحرائق وتعقيد التعليمات البرمجية وتكاليف الامتثال للمواد إلى تقييد توسع السوق

يواجه السوق قيودًا مرتبطة بفحص أداء الحرائق ومتطلبات التعليمات البرمجية المختلفة عبر الولايات القضائية. يمكن أن تختلف متطلبات الامتثال حسب التطبيق (الأسطح والواجهات والتجويفات) وحسب نوع المبنى، مما يزيد من تكلفة اختبار المنتج وإصدار الشهادات وموافقات النظام. بالإضافة إلى ذلك، يمكن أن تؤثر اعتبارات مخاطر السمعة والمسؤولية على قرارات المواصفات، خاصة بالنسبة لتطبيقات المباني الشاهقة أو الواجهات.

تقلب التكلفة في المفتاحالبتروكيماوياتيمكن أن تؤدي المواد الأولية والمواد المضافة أيضًا إلى عدم اليقين في الأسعار والتأثير على اختيار المواد عبر أنواع الرغاوي. في الأسواق الحساسة للتكلفة، يمكن للمشترين تحديد السمك بشكل أقل، أو التحول بين كيمياء الرغاوي، أو التحول إلى بدائل غير رغوية اعتمادًا على اقتصاديات المشروع ومدى توفره. يمكن أن تؤثر اضطرابات سلسلة التوريد بشكل أكبر على المهل الزمنية للألواح والألواح وأنظمة رش الرغوة.

- على سبيل المثال، كثيرًا ما يشير كبار الموردين إلى تقلبات تكاليف المدخلات وظروف سلسلة التوريد كمحركات لإجراءات التسعير وإدارة الهامش في أعمال العزل.

فرص السوق

تعمل برامج التحديث العميق، وأغلفة البناء عالية الأداء، وتوسيع سلسلة التبريد الصناعية على خلق فرص مربحة

تخلق برامج التحديث العميق في الأسواق الناضجة فرصة لعدة سنوات لعزل الرغوة، لا سيما حيث تدعم حوافز السياسة الأغلفة عالية الأداء وكهربة التدفئة. تعمل أهداف البناء عالية الأداء على زيادة الطلب على المواد التي توفر مقاومة حرارية أكبر لكل سمك، مما يتيح مرونة التصميم مع تلبية أهداف الطاقة الصارمة. إن الشركات المصنعة التي تتمتع بدعم فني قوي وشهادات النظام وشبكات التثبيت في وضع أفضل لاغتنام هذه الفرص.

سلسلة التبريديؤدي التوسع ونمو الخدمات اللوجستية التي يتم التحكم في درجة حرارتها أيضًا إلى خلق طلب طويل الأمد على العزل الرغوي في الألواح المعزولة وغرف التبريد وتبريد وسائل النقل. وبالتوازي مع ذلك، يواصل المستخدمون الصناعيون المطالبة بالعزل الفني الموثوق لتحقيق توفير الطاقة والتحكم في التكثيف في محطات المعالجة ومرافق التبريد التجارية. إن ابتكار المنتجات التي تركز على التأثير البيئي المنخفض وتحسين وثائق الامتثال يمكن أن يزيد من توسيع التطبيقات القابلة للمعالجة.

- على سبيل المثال، من المتوقع أن تؤدي الجداول الزمنية لتنفيذ EPBD إلى زيادة نشاط التجديد في جميع أنحاء الاتحاد الأوروبي، مما قد يؤدي إلى زيادة الطلب على مواد العزل المستخدمة في التطبيقات التحديثية.

تحديات السوق

يمكن أن يؤدي الامتثال التنظيمي والأداء الخاص بصناعة التطبيقات ومراقبة جودة التثبيت إلى إعاقة نمو السوق

يتمثل التحدي الرئيسي في عزل الرغوة في التنقل في الأطر التنظيمية المتطورة التي تتناول كفاءة الطاقة والسلامة من الحرائق والامتثال البيئي في وقت واحد. وهذا يزيد من التعقيد في تطوير المنتجات وتكلفة الحفاظ على خطوط إنتاج متعددة متوافقة عبر المناطق. يجب على الشركات المصنعة أيضًا الاستجابة لمتطلبات السوق الخاصة بالتحكم في البخار، وقوة الضغط، واستقرار الأبعاد على المدى الطويل.

تظل جودة التركيب عاملاً محددًا حاسمًا للأداء المحقق، خاصة بالنسبة لأنظمة وتجميعات رغوة الرش حيث يمثل التحكم في تسرب الهواء جزءًا رئيسيًا من القيمة المقترحة. يمكن أن يؤدي التثبيت السيئ إلى تقليل الأداء وزيادة مخاطر الضمان أو السلامة، مما يعزز الحاجة إلى فنيي التركيب المدربين، وبرامج ضمان الجودة، والتوجيه على مستوى النظام. في الأسواق ذات النظم البيئية المتعاقدة المجزأة، قد يكون الحفاظ على جودة التركيب المتسقة أمرًا صعبًا.

- على سبيل المثال، يؤكد كبار الموردين على حلول النظام ودعم القائمين على التركيب/المقاولين لضمان الأداء والامتثال عبر التطبيقات.

تحليل التجزئة

حسب نوع المادة

أدى الاعتماد المتزايد على هياكل البناء المعزولة في المساكن متوسطة الارتفاع إلى هيمنة قطاع البوليسترين

بناء على نوع المادة، يتم تقسيم السوق إلىالبوليسترينوالبولي يوريثين والبولي إيزوسيانورات والفينولية وغيرها.

استحوذ قطاع البوليسترين على أكبر حصة سوقية لعزل الرغوة بنسبة 48.7% في عام 2025. ويعود نمو هذا القطاع إلى البناء الحضري، وزيادة اعتماد قذائف المباني المعزولة في المساكن متوسطة الارتفاع، والتركيز المستمر على متانة دورة الحياة في الأساسات وأنظمة العزل الخارجية. يستفيد هذا القطاع أيضًا من تنسيقات اللوحات الموحدة وشبكات التوزيع الناضجة التي تسهل على المقاولين والمطورين تحديدها وتثبيتها على نطاق واسع.

ومن المتوقع أن ينمو قطاع البولي يوريثان بشكل كبير، مدعومًا بمتطلبات عزل الأسطح والجدران التي تعطي الأولوية لرفع الكفاءة الحرارية. في التطبيقات غير المتعلقة بالبناء، يظل البولي يوريثان مهمًا من الناحية الهيكلية للثلاجات/المجمدات واختيار تطبيقات سلسلة التبريد حيث يمكن ترغيته في مكانه لتحسين الأداء الحراري وملاءمة الأبعاد. ويتم تعزيز النمو أيضًا من خلال الحاجة إلى انخفاض طاقة التشغيل في البيئات المبردة والطلب على مظاريف المباني ذات الأداء العالي. ومن المتوقع أن ينمو قطاع البولي يوريثان بمعدل نمو سنوي مركب يبلغ 4.8% خلال فترة الدراسة.

ومن المتوقع أن ينمو قطاع البولي إيزوسيانورات بشكل ملحوظ في السنوات القادمة. ويعود نمو هذا القطاع إلى زيادة اعتماد أنظمة الأسقف الموفرة للطاقة والقاعدة الكبيرة المثبتة للأسطح التجارية التي تخضع للتجديد. تشهد لوحات PIR أيضًا الطلب حيث يكون الاستقرار الحراري والمتانة على المدى الطويل أمرًا بالغ الأهمية. إن تطوير منتجات الشركات المصنعة والتوافر الأوسع للألواح ذات الواجهات (لأنظمة الأسقف والجدران) يدعم بشكل أكبر استيعاب قنوات البناء الاحترافية.

ومن المتوقع أيضًا أن ينمو قطاع الفينول بشكل إيجابي خلال الفترة المتوقعة بسبب ارتفاع التكاليف وقاعدة العرض الأضيق؛ يمكن أن تنمو بشكل أسرع في المجالات التي تعتمد على معايير سلامة البناء الأكثر صرامة، واختراق أعلى لحلول عزل قنوات التدفئة والتهوية وتكييف الهواء (HVAC)، والطلب على العزل القائم على الأداء في المباني العامة والتجارية.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع البناء والتشييد على السوق بسبب الاستخدام المكثف للمنتج

حسب صناعة الاستخدام النهائي، يتم تصنيف السوق إلى البناء والتشييد، والأجهزة الاستهلاكية، والنقل، وقطاعات أخرى.

استحوذ قطاع البناء والتشييد على الحصة الأكبر بنسبة 71.9% في عام 2025. ويعود نمو هذا القطاع إلى لوائح كفاءة الطاقة، وتفضيل المستهلك لتكاليف التشغيل المنخفضة، والقبول الأوسع للعزل باعتباره مسارًا فعالاً من حيث التكلفة لتحسين أداء المبنى. وفي المناطق الناشئة، يؤدي استمرار التوسع الحضري والتوسع في البنية التحتية إلى تعزيز الطلب على مواد العزل الفعالة من حيث التكلفة.

ومن المتوقع أيضًا أن ينمو قطاع الأجهزة الاستهلاكية بشكل إيجابي خلال الفترة المتوقعة. ويعزى الطلب على هذا القطاع إلى زيادة انتشار أجهزة التبريد المنزلية في الاقتصادات النامية، والطلب على الاستبدال في الأسواق الناضجة، والضغط المستمر لتحسين كفاءة استخدام الطاقة في الأجهزة. بالإضافة إلى ذلك، غالبًا ما يدعم نمو أنظمة التخزين البارد والتحكم في درجة الحرارة الطلب الأوسع على العزل القائم على الرغوة في المعدات ذات الصلة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة.

من المتوقع أن ينمو قطاع النقل بوتيرة معتدلة خلال الفترة المتوقعة. يتم دعم النمو من خلال التوسع في الأغذية التي يتم التحكم في درجة حرارتهاالصيدلانيةسلاسل التوريد، وزيادة انتشار تجارة البقالة الإلكترونية في بعض المناطق، وارتفاع التوقعات بشأن الخدمات اللوجستية الباردة الموثوقة.

التوقعات الإقليمية لسوق العزل الرغوي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025، بقيمة 16.70 مليار دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026، بقيمة 17.81 مليار دولار أمريكي. وتستفيد المنطقة من كثافة البناء، وتوسيع البنية التحتية الحضرية، والطلب المتزايد على سلسلة التبريد وعزل التبريد. وتظل الصين تشكل أكبر قاعدة استهلاكية، في حين تواصل الهند وجنوب شرق آسيا زيادة الطلب المرتبط بالإسكان والتنمية التجارية والتوسع اللوجستي.

سوق العزل الرغوي في الصين

وفي عام 2025، وصلت قيمة السوق الصينية إلى 7.84 مليار دولار أمريكي. يتم دعم الطلب في السوق الصينية من خلال أنشطة البناء واسعة النطاق، وبرامج البنية التحتية، والاستخدام الواسع النطاق لألواح EPS وXPS في تطبيقات البناء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تعد أمريكا الشمالية أيضًا مساهمًا كبيرًا في السوق، حيث من المتوقع أن يصل السوق إلى 7.62 مليار دولار أمريكي بحلول عام 2026. ويعود نمو السوق إلى التجديد السكني والبناء التجاري واعتماد كود الطاقة عبر الولايات والمقاطعات. تظل ألواح الرغوة وأنظمة رش الرغوة مستخدمة على نطاق واسع عبر الأسقف وتجميعات الجدران والأساسات.

سوق العزل الرغوي في الولايات المتحدة

وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 6.13 مليار دولار أمريكي. تهيمن الولايات المتحدة على الاستهلاك الإقليمي بسبب مخزونها الكبير من المباني، وارتفاع حجم البناء الجديد، والاعتماد الواسع النطاق لألواح الرغوة ورغوة الرش لتحسين الأداء.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بمعدل 4.9٪ وتصل إلى تقييم قدره 9.05 مليار دولار أمريكي في عام 2026. ويتم دعم نمو السوق من خلال نشاط تجديد المباني، ومعايير العزل المعمول بها، وأهداف الكفاءة التي تعتمد على السياسات. تستفيد المنطقة من شبكات التصنيع والتوزيع الناضجة والتركيز القوي على الامتثال على مستوى النظام وتوثيق الأداء.

سوق العزل الرغوي في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة حوالي 1.67 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.4٪ من إيرادات السوق العالمية.

سوق العزل الرغوي في ألمانيا

وصلت قيمة السوق الألمانية إلى حوالي 1.59 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.9% من المبيعات العالمية.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً. من المتوقع أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 2.97 مليار دولار أمريكي. ويتركز الطلب في تطبيقات البناء والتشييد، مع تباين عبر البلدان اعتمادًا على دورات البناء، واعتماد العزل، وتوافر إمدادات ألواح الرغوة المحلية.

سوق العزل الرغوي في البرازيل

وصلت قيمة سوق البرازيل إلى حوالي 1.30 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.6% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

تتوسع منطقة الشرق الأوسط وأفريقيا تدريجيًا، مدفوعة بالبناء القائم على المشاريع في أسواق دول مجلس التعاون الخليجي، والمرافق الصناعية، والاحتياجات المتزايدة لسلسلة التبريد. تعزز الظروف المناخية القاسية والطلب على التبريد قيمة العزل الحراري في المباني التجارية والسكنية.

سوق العزل الرغوي في دول مجلس التعاون الخليجي

ووصلت إيرادات دول مجلس التعاون الخليجي إلى 1.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.5% من الإيرادات العالمية. ويتم دعم الطلب في دول مجلس التعاون الخليجي من خلال الإنشاءات التجارية واسعة النطاق، والمشاريع الصناعية، ومتطلبات كفاءة الطاقة المعتمدة على التبريد.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع الودائع ومعالجة البصمات والدرجات المتخصصة للحفاظ على مواقعهم في السوق

يتضمن السوق مزيجًا من الشركات المصنعة العالمية للعوازل، والشركات الكيميائية التي تزود أنظمة الرغوة والمواد الخام، ومنتجي الألواح واللوحات الإقليمية. تتشكل المنافسة من خلال الأداء الحراري، والامتثال والشهادات، وموثوقية التوريد، ودعم التركيب، والقدرة على توفير حلول النظام عبر تطبيقات البناء المتعددة. تتميز الشركات الرائدة عن غيرها من خلال التركيبات المتقدمة وأنظمة الألواح المعزولة والخدمات الفنية التي تدعم المواصفات وجودة التركيب. بعض اللاعبين الرئيسيين في السوق يشملون Kingspan، وDow، وOwens Corning، وHuntsman Building Solutions، وJohns Manville، وBASF.

قائمة شركات العزل الرغوي الرئيسية المذكورة في التقرير

- كينغسبان (أيرلندا)

- داو(نحن.)

- شركة Polymer Technologies, Inc. (الولايات المتحدة)

- أوينز كورنينج(نحن.)

- سوبريما (فرنسا)

- Huntsman Building Solutions (الولايات المتحدة)

- جونز مانفيل(نحن.)

- باسف(ألمانيا)

- كوفيسترو (ألمانيا)

- تريباك إم إتش إس سوليوشنز بي في تي. المحدودة. (الهند)

- شركة روجرز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت شركة Recticel أنها ستستحوذ على حصة مسيطرة في مجموعة Miclar Group، المتخصصة في تكسية الواجهات/الأسقف ومكوناتها، مما يشير إلى التوجه نحو حلول الألواح المعزولة المتكاملة وقدرات أكثر إحكامًا في سوق الألواح المعزولة.

- أبريل 2022:أكملت شركة Recticel الاستحواذ على شركة Trimo، وهي شركة منتجة للألواح المعزولة للبناء، مما يشير إلى توسيع المحفظة من ألواح العزل PIR إلى ألواح معزولة متميزة وزيادة التعرض لأنظمة الغلاف عالية الأداء (بما في ذلك تطبيقات سلسلة التبريد والمباني الصناعية).

- أكتوبر 2021:قامت شركة Covestro بإطلاق/تنسيق مشروع "CIRCULAR FOAM" مع شركاء متعددين لتطوير مسارات إعادة التدوير للمواد الصلبة.البولي يوريثين (PU)الرغاوي المستخدمة في الثلاجات والمباني، مما يشير إلى التحول نحو مواد العزل الممكنة الدائرية وحلول نهاية العمر لرغاوي البولي يوريثان الصلبة.

- مايو 2021:سلطت "كينغسبان" الضوء على مبادرات الترقيات والاستدامة في منشأة التصنيع التابعة لها في موديستو بولاية كاليفورنيا (بما في ذلك دمج مبادرات المحتوى المعاد تدويره تحت عنوان "Planet Passionate")، مما يشير إلى التحديث المستمر لتصنيع الألواح المعزولة ووضع استدامة أقوى لمنتجات أغلفة المباني القائمة على الألواح/الرغوة.

- ديسمبر 2020:أعلنت شركة Recticel عن الاستحواذ على أعمال ألواح العزل PIR التابعة لشركة Gór-Stal (termPIR) في بوخنيا (بولندا)، مما يشير إلى التوسع المدعوم بالقدرة في أوروبا الوسطى والشرقية وبصمة أوسع في عزل ألواح الرغوة الصلبة PIR.

- فبراير 2020:أكملت Huntsman عملية الاستحواذ على شركة Icynene-Lapolla، وهي شركة مصنعة وموزعة لأنظمة عزل رذاذ البولي يوريثان الرغوية (SPF) في أمريكا الشمالية، مما يشير إلى تكامل أعمق في المراحل النهائية من حلول أغلفة البناء وحضور أقوى في قنوات SPF السكنية/التجارية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب نوع المادة وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع المادة |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 39.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 61.54 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 4.9٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع صناعة الاستخدام النهائي للبناء والتشييد في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تعد شركات Kingspan وDow وOwens Corning وHuntsman Building Solutions وJohns Manville وBASF من بين اللاعبين البارزين في السوق.

ويعود هذا النمو إلى تشديد متطلبات أداء طاقة البناء، مما يدفع مستويات عزل أعلى في البناء الجديد والتحديث لخفض الطلب على التدفئة/التبريد وتكاليف التشغيل.

من المتوقع أن تشجع العوامل الرئيسية اعتماد المنتج في السوق على كفاءته الحرارية العالية لكل سمك، وتوافره على نطاق واسع في الألواح الصلبة وأنظمة الرش، وزيادة الطلب على أغلفة بناء أفضل، وكفاءة سلسلة التبريد/التبريد، والعزل الميكانيكي والتدفئة والتهوية وتكييف الهواء (HVAC).

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة