حجم سوق تصنيع عقود المواد الغذائية، والمشاركة وتحليل الصناعة، حسب النوع (الوجبات الخفيفة، والمخبوزات والحلويات، والوجبات الجاهزة / الأطعمة الجاهزة، ومنتجات الألبان وبدائل الألبان، واللحوم المصنعة، والدواجن والمأكولات البحرية، والصلصات، والتوابل والتوابل، والأطعمة المجمدة، والمشروبات)، حسب نوع الخدمة (تصنيع عقود الخدمة الكاملة، التصنيع المشترك، تصنيع العلامات الخاصة، والتعبئة المشتركة)، حسب المستخدم النهائي (شركات الأغذية ذات العلامات التجارية)، العلامات التجارية الخاصة/تجار التجزئة وشركات الخدمات الغذائية)، والتوقعات الإقليمية، 2026-2034

حجم سوق تصنيع عقود المواد الغذائية والتوقعات المستقبلية

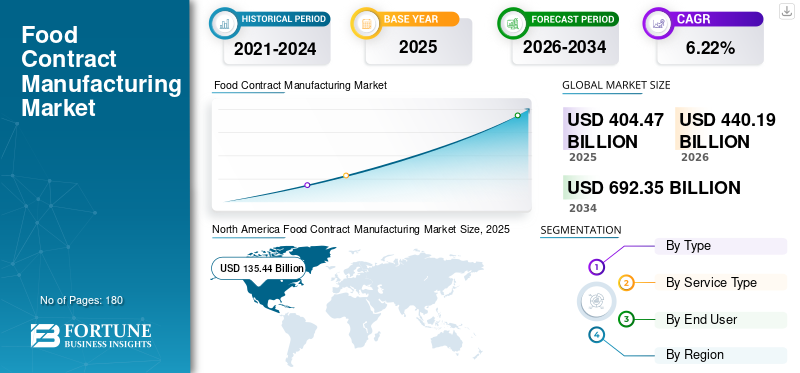

بلغت قيمة سوق تصنيع عقود المواد الغذائية العالمية 404.47 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 440.19 مليار دولار أمريكي في عام 2026 إلى 692.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.22٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تصنيع عقود المواد الغذائية بحصة سوقية بلغت 33.49٪ في عام 2025.

التصنيع بموجب عقود المواد الغذائية هو الاستعانة بمصادر خارجية لإنتاج المواد الغذائية لمصنعي الطرف الثالث الذين ينتجون المنتجات الغذائية نيابة عن أصحاب العلامات التجارية. تتولى هذه الشركات المصنعة عمليات التركيب والمعالجة والتعبئة وغيرها من الوظائف، مما يسمح للشركات بالتركيز على العلامات التجارية والتسويق والتوزيع. يتم استخدامه على نطاق واسع عبر فئات مثل الأطعمة المعبأة والمشروباتالمغذيات، والمنتجات ذات العلامات التجارية الخاصة. ينمو السوق بسرعة بسبب محاولة شركات الأغذية الاقتصاد والتوسع. كما أن ظهور التجارة الإلكترونية واعتماد تقنيات جديدة مع الحاجة المتزايدة للمنتجات المتخصصة، مثل الخيارات ذات العلامات النظيفة أو الخيارات الخالية من الغلوتين، يعززان نمو السوق.

تعد شركات مثل Fibro Foods Private Limited وTreeHouse Foods, Inc وOSI Group وغيرها من الشركات الرئيسية العاملة في هذا السوق. تعد زيادة الشراكة بين شركات الأغذية هي الإستراتيجية الرئيسية التي تعمل على تعزيز مبيعات المنتجات ودعم نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تصنيع عقود المواد الغذائية

التحول نحو المنتجات ذات العلامات التجارية النظيفة والمنتجات الموجهة نحو الصحة يعيد تشكيل المنافسة في السوق

هناك تركيز أقوى على المنتجات ذات العلامات التجارية النظيفة والمنتجات الموجهة نحو الصحة. ونتيجة لذلك، يستخدم المصنعون المتعاقدون المزيد من المكونات الطبيعية ويجعلون عملياتهم أكثر شفافية. وهناك اتجاه آخر يتمثل في التحول نحو قدرات إنتاجية أكثر استدامة وصديقة للبيئة. ويشمل ذلك خفض النفايات، وتحسين كفاءة الطاقة، والحصول على المواد بطريقة مسؤولة. يضيف المصنعون تقنيات ذكية لتحسين إمكانية التتبع ومراقبة الجودة وتحسين سلاسل التوريد. أصبح التخصيص والمرونة في الإنتاج الآن أكثر قيمة. تريد العلامات التجارية منتجات فريدة وطرق أسرع للاستجابة لطلب المستهلكين. هناك أيضًا المزيد من الطلب على مقدمي الخدمات الذين يمكنهم إدارة العمليات الشاملة بدءًا من التركيب والإنتاج وحتى التعبئة والتغليف والخدمات اللوجستية في مكان واحد.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي الطلب المتزايد على كفاءة التكلفة والعمليات الأكثر سلاسة إلى تسريع اعتماد المنتجات

تتجه العلامات التجارية للأغذية إلى التصنيع التعاقدي لخفض التكاليف وإدارة عملياتها بكفاءة أكبر. تفضل العديد من الشركات الآن النماذج قليلة الأصول لتجنب التكاليف المرتفعة لبناء وصيانة مرافق الإنتاج الخاصة بها. يتيح لهم هذا التحول التركيز على ما يفعلونه بشكل أفضل، مثل العلامات التجارية والتسويق والتوزيع. وفي الوقت نفسه، يرغب المزيد من تجار التجزئة والمنصات عبر الإنترنت في الحصول على منتجات ذات علامات تجارية خاصة، مما يعني أن الشركات تعتمد بشكل أكبر على الشركات المصنعة المتعاقدة. التغيرات السريعة في المنتجات، وخاصة في الوجبات الجاهزة للأكل، والأطعمة الوظيفية، والمشروبات، تعني أن الشركات تحتاج إلى خيارات تصنيع مرنة. علاوة على ذلك، مع تحول سلسلة الإمدادات الغذائية إلى طابع عالمي وزيادة التجارة عبر الحدود، تتعاون الشركات مع الشركات المصنعة الإقليمية، مما يؤدي إلى تسريع نمو السوق.

قيود السوق

مخاطر مراقبة الجودة والتعقيد التنظيمي تحد من توسع السوق

وعلى الرغم من أن السوق يتمتع بإمكانات نمو قوية، فإنه يواجه أيضًا تحديات، خاصة في مراقبة الجودة والامتثال التنظيمي. تعد معايير سلامة الأغذية صارمة في العديد من البلدان، وقد يكون الحفاظ على جودة المنتج المتسقة أمرًا صعبًا أثناء العمل مع الشركات المصنعة الخارجية. نظرًا لأن الجودة الرديئة يمكن أن تضر بسمعة العلامة التجارية، فغالبًا ما تكون الشركات حذرة بشأن الاستعانة بمصادر خارجية. إن الاعتماد على الشركات المصنعة المتعاقدة يعني أيضًا سيطرة أقل على الإنتاج، والمخاطر التي تهدد الملكية الفكرية، وقضايا السرية المحتملة. يمكن أن تؤثر التغيرات في أسعار المواد الخام ومشاكل سلسلة التوريد أيضًا على جداول الإنتاج وتكاليفه وتؤثر سلبًا على نمو سوق تصنيع عقود المواد الغذائية.

فرص السوق

الحاجة المتزايدة لإنتاج غذائي متخصص ومرن تخلق إمكانات توسع جديدة

نظرًا لأن المزيد من المستهلكين يختارون الأطعمة ذات العلامات التجارية النظيفة والعضوية والخالية من الغلوتين والنباتية، تعمل العلامات التجارية مع الشركات المصنعة المتعاقدة التي لديها معرفة متخصصة في هذه المجالات. التقنيات الجديدة مثل الأتمتة وأدوات سلسلة التوريد الرقمية والمحسنةالتعبئة والتغليفتساعد الشركات المصنعة للعقود على العمل بكفاءة أكبر وتحسين جودة المنتج. إن نمو التجارة الإلكترونية والعلامات التجارية المباشرة للمستهلك يعني أيضًا أن هناك حاجة أكبر لإنتاج مرن بكميات صغيرة. تساعد الشراكات الاستراتيجية وعمليات الدمج والاستحواذ الشركات على توسيع قدراتها والوصول إلى أسواق جديدة. كل هذه العوامل تجعل التصنيع التعاقدي محركًا مهمًا للابتكار والنمو في صناعة الأغذية العالمية.

تحليل التجزئة

حسب النوع

يؤدي الإنتاج بكميات كبيرة والعمليات الموحدة إلى هيمنة قطاع المشروبات

يتم تقسيم السوق حسب النوع إلى الوجبات الخفيفة والمخبوزات والحلويات والوجبات الجاهزة / الأطعمة الجاهزة ومنتجات الألبان وبدائل الألبان واللحوم المصنعة والدواجن والمأكولات البحرية والصلصات والضمادات والتوابل والأطعمة المجمدة والمشروبات.

استحوذ قطاع المشروبات على أكبر حصة سوقية لتصنيع عقود المواد الغذائية في عام 2025، حيث يتم إنتاجها بكميات كبيرة، ويتم إطلاق منتجات جديدة بشكل متكرر، وتستخدم عمليات تصنيع موحدة. تعتمد صناعة المشروبات، التي تشمل المشروبات الغازية والمشروبات الوظيفية والعصائر والمياه المعبأة، على الشركات المصنعة المتعاقدة للإنتاج والتعبئة والتوسع السريع على نطاق واسع. مع ازدياد عدد الأشخاص الذين يبحثون عن المشروبات التي تركز على الصحة، مثل المشروبات النباتية والمشروبات المغذية، تقوم الشركات بالاستعانة بمصادر خارجية أكثر للمصنعين المتخصصين.

تمتلك منتجات المخابز والحلويات ثاني أكبر حصة في السوق، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.48٪ خلال الفترة المتوقعة. هناك أيضًا طلب على منتجات المخابز والحلويات للإنتاج بالاستعانة بمصادر خارجية، خاصة بالنسبة لعناصر مثل الكعك والبسكويت والشوكولاتة. يساعد المصنعون المتعاقدون العلامات التجارية الخاصة على النمو ويشجعون تطوير منتجات جديدة في هذا المجال. ولكن بالمقارنة مع المشروبات،منتجات المخابزعادةً ما تحتوي على وصفات أكثر تعقيدًا، ومدة صلاحية أقصر، وعمليات أقل توحيدًا. هذه العوامل يمكن أن تجعل الاستعانة بمصادر خارجية على نطاق واسع أكثر صعوبة.

حسب نوع الخدمة

التحكم التشغيلي المشترك ومرونة الإنتاج يقودان قيادة خدمات التصنيع المشترك

استنادًا إلى نوع الخدمة، يتم تقسيم السوق إلى تصنيع عقود الخدمة الكاملة، والتصنيع المشترك، وتصنيع الملصقات الخاصة، والتعبئة المشتركة.

استحوذ قطاع التصنيع المشترك على أكبر حصة في السوق في عام 2025 لأنه يستخدم نموذج إنتاج تعاوني ومرن. في هذا الإعداد، يتعاون أصحاب العلامات التجارية والمصنعون في مهام مثل الصياغة وتحديد المصادر والإنتاج. ويتيح هذا النموذج للشركات الاحتفاظ ببعض السيطرة على جودة المنتج والملكية الفكرية، في حين تستفيد أيضًا من مهارات ومرافق التصنيع لدى شركائها.

يشكل تصنيع الملصقات الخاصة ثاني أكبر حصة في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.26٪ خلال الفترة المتوقعة. يحدث تصنيع العلامات التجارية الخاصة بشكل رئيسي عندما يقدم تجار التجزئة منتجاتهم ذات العلامات التجارية الخاصة. ينمو هذا القطاع مع سعي المزيد من الأشخاص للحصول على خيارات ميسورة التكلفة، لكنه لا يزال يقتصر إلى حد كبير على الاستراتيجيات التي يقودها تجار التجزئة وأنواع معينة من المنتجات.

من ناحية أخرى، يخدم التصنيع المشترك مجموعة واسعة من العملاء، بما في ذلك الشركات الناشئة والعلامات التجارية الكبيرة، مما يمنحه حصة أكبر في السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

إن متطلبات الإنتاج واسعة النطاق وحافظات المنتجات الواسعة تؤدي إلى زيادة الاستعانة بمصادر خارجية من قبل شركات الأغذية ذات العلامات التجارية

يتم تقسيم السوق، حسب المستخدم النهائي، إلى شركات الأغذية ذات العلامات التجارية، والعلامات التجارية الخاصة / تجار التجزئة، وcom.foodserviceشركات.

قاد قطاع شركات الأغذية ذات العلامات التجارية السوق العالمية في عام 2025 لأنها تحتاج إلى الإنتاج على نطاق واسع، وتقديم العديد من المنتجات، والابتكار المستمر. غالبًا ما يقومون بالاستعانة بمصادر خارجية في التصنيع للعمل بكفاءة أكبر، وإنفاق أقل على المعدات، وتقديم منتجات جديدة إلى السوق بشكل أسرع. كما أن التوسع في أسواق جديدة والحاجة إلى جودة متسقة في مناطق مختلفة يؤدي أيضًا إلى اعتماد هذه الشركات على الشركات المصنعة المتعاقدة الماهرة، مما يساعدها على الحفاظ على قدرتها التنافسية.

يعد تجار التجزئة ذوي العلامات التجارية الخاصة قطاعًا رئيسيًا آخر يتمتع بمعدل نمو سنوي مركب يبلغ 6.15٪ خلال الفترة المتوقعة. يكتسب تجار التجزئة ذوو العلامات التجارية الخاصة شعبية لأن العلامات التجارية للمتاجر تقدم خيارات بأسعار معقولة أكثر من المنتجات ذات العلامات التجارية. يعمل المزيد من تجار التجزئة مع الشركات المصنعة المتعاقدة لإنشاء خطوط إنتاج حصرية خاصة بهم. ومع ذلك، لا يزال لدى تجار التجزئة ذوي العلامات التجارية الخاصة حصة سوقية أصغر لأنهم يعملون فقط ضمن شبكات بيع بالتجزئة معينة. في المقابل، تصل الشركات ذات العلامات التجارية إلى أسواق أوسع وتنتج كميات أكبر.

التوقعات الإقليمية لسوق تصنيع عقود المواد الغذائية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

North America Food Contract Manufacturing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 94.17 مليار دولار أمريكي في عام 2025. وتنمو منطقة آسيا والمحيط الهادئ بسرعة بسبب التصنيع السريع والتحضر ونمو سوق الخدمات الغذائية وتجهيز الأغذية في المنطقة. وتلعب الصين والهند واليابان دوراً رئيسياً، حيث يبحث المزيد من الناس في هذه البلدان عن الأطعمة المعلبة الجاهزة للأكل. إن انخفاض تكاليف الإنتاج في المنطقة يجذب العلامات التجارية العالمية إلى الاستعانة بمصادر خارجية لتصنيعها. وفي الوقت نفسه، فإن المزيد من الشركات الناشئة المحلية في مجال الأغذية ونمو التسوق عبر الإنترنت يؤدي إلى زيادة الطلب.

سوق تصنيع العقود الغذائية في الهند

بلغت قيمة سوق الهند في عام 2025 حوالي 14.10 مليار دولار أمريكي، وهو ما يمثل حوالي 3.49٪ من إيرادات السوق العالمية.

سوق تصنيع العقود الغذائية في الصين

بلغت قيمة سوق الصين في عام 2025 حوالي 28.34 مليار دولار أمريكي، وهو ما يمثل حوالي 7.01٪ من حصة السوق العالمية. إن قدرة الصين على الإنتاج على نطاق واسع، وإبقاء التكاليف منخفضة، وتحسين التكنولوجيا تجعلها الخيار الأفضل للاستعانة بمصادر خارجية. كما يعمل صعود التجارة الإلكترونية ومنتجات العلامات التجارية الخاصة على تعزيز الطلب على خدمات التصنيع التعاقدية.

سوق تصنيع العقود الغذائية في اليابان

وصلت قيمة سوق اليابان في عام 2025 إلى حوالي 11.96 مليار دولار أمريكي، وهو ما يمثل حوالي 2.96٪ من إيرادات السوق العالمية.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى قيمة 135.44 مليار دولار أمريكي في عام 2025. وتتصدر أمريكا الشمالية السوق بسبب صناعة تجهيز الأغذية القوية وارتفاع الطلب على المنتجات ذات العلامات التجارية الخاصة. تعد الولايات المتحدة السوق الرائدة حيث تقوم العلامات التجارية الكبرى للأغذية بالاستعانة بمصادر خارجية للإنتاج لتوفير التكاليف وتعزيز الكفاءة. نظرًا لأن المزيد من الناس يريدون الأطعمة النظيفة والعضوية والوظيفية، فإن الشركات تعقد شراكات مع الشركات المصنعة المتخصصة.

تؤثر التقنيات الجديدة واللوائح الصارمة أيضًا على كيفية تطور السوق.

سوق تصنيع عقود المواد الغذائية في الولايات المتحدة

وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 113.18 مليار دولار أمريكي. تقود الولايات المتحدة سوق أمريكا الشمالية بسبب صناعتها الغذائية المتقدمة ودفعها القوي للاستعانة بمصادر خارجية لتحقيق كفاءة أكبر ووقت أسرع للوصول إلى السوق. يتجه المزيد من العلامات التجارية للأغذية الآن إلى الشركات المصنعة المتعاقدة من أجل الابتكار وتطوير منتجات جديدة والقدرة على زيادة الإنتاج. الاهتمام المتزايد بالعلامات التجارية الخاصة، والمنتجات ذات العلامات التجارية النظيفة، والأطعمة الوظيفيةيزيد من الحاجة إلى التصنيع المتخصص. تلعب اللوائح الصارمة والتكنولوجيا الجديدة أيضًا دورًا حاسمًا في تشكيل المنافسة في الصناعة.

أوروبا

وصلت قيمة السوق الأوروبية إلى 122.38 مليار دولار أمريكي في عام 2025. وينمو سوق المواد الغذائية في أوروبا بشكل مطرد، بسبب الطلب القوي على المنتجات ذات العلامات التجارية الخاصة والمنتجات المتميزة. يعتمد تجار التجزئة في دول مثل ألمانيا والمملكة المتحدة وفرنسا بشكل أكبر على الشركات المصنعة للعقود. إن القواعد الصارمة لسلامة الأغذية ومعايير الاستدامة تحدد كيفية إنتاج الغذاء. وفي الوقت نفسه، يرغب المزيد من الناس في الحصول على أغذية عضوية ونظيفة، لذلك يجد المصنعون طرقًا جديدة لصنع المنتجات ويكونون منفتحين بشأن مصدر المكونات.

سوق تصنيع العقود الغذائية في ألمانيا

وبلغت قيمة السوق في ألمانيا في عام 2025 حوالي 25.42 مليار دولار أمريكي، وهو ما يمثل حوالي 6.28% من إيرادات السوق العالمية. تعد ألمانيا سوقًا أوروبية مهمة تتمتع بصناعة قوية لتجهيز الأغذية وارتفاع الطلب على المنتجات المستدامة عالية الجودة. غالبًا ما تستخدم العلامات التجارية وتجار التجزئة الراسخون الذين يبيعون المنتجات ذات العلامات التجارية الخاصة التصنيع التعاقدي.

المملكة المتحدة سوق تصنيع العقود الغذائية

وصلت قيمة سوق المملكة المتحدة إلى حوالي 20.69 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.12% من مبيعات السوق العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد أمريكا الجنوبية نموًا كبيرًا في هذا السوق. وسجل سوق أمريكا الجنوبية في عام 2025 28.37 مليار دولار أمريكي. وتشهد أمريكا الجنوبية نموا معتدلا، مدفوعا بتوسع الصناعات الغذائية وتزايد عدد سكان المناطق الحضرية. وتعد البرازيل والأرجنتين من الأسواق الرئيسية، مدعومة بالطلب المتزايد على الأغذية المعلبة والأغذية ذات العلامات التجارية الخاصة. مزايا التكلفة وتوافر المواد الخام تدعم أنشطة التصنيع التعاقدية. ومع ذلك، قد يؤثر عدم الاستقرار الاقتصادي والتحديات التنظيمية على النمو المستمر للسوق. وصلت قيمة منطقة الشرق الأوسط وأفريقيا إلى 24.13 مليار دولار أمريكي في عام 2025. ويشهد السوق في الشرق الأوسط وأفريقيا نموًا مطردًا حيث يرغب المزيد من الأشخاص في تصنيعها وتصنيعها.الأطعمة المعبأة.وتتصدر الإمارات العربية المتحدة والمملكة العربية السعودية الطريق لأن الناس لديهم المزيد من الأموال لإنفاقها، كما أن قطاع التجزئة قوي. وبما أن المنطقة تعتمد بشكل كبير على الواردات، فهناك فرص قوية للمصنعين المتعاقدين. وفي أفريقيا، يساعد التصنيع والتوسع الحضري البطيئان ولكن المطردان السوق على النمو، ولكن البنية التحتية المحدودة لا تزال تشكل تحديا.

سوق تصنيع العقود الغذائية في الإمارات العربية المتحدة

ومن المتوقع أن ينمو سوق الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره 4.55% خلال الفترة المتوقعة. يواصل سوق الإمارات العربية المتحدة نموه، مدفوعًا باعتماده على الأغذية المستوردة وصناعة التجزئة والخدمات الغذائية القوية. يتجه المزيد من الشركات إلى التصنيع التعاقدي لبناء الإنتاج المحلي وتقليل مخاطر سلسلة التوريد. كما أن الطلب المتزايد على الأطعمة الممتازة والمعتمدة كحلال يزيد من الحاجة إلى عقود تصنيع متخصصة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي الطلب المتزايد على حلول التصنيع المرنة والشاملة إلى تكثيف المنافسة بين اللاعبين في السوق

يشمل سوق خدمات تصنيع عقود المواد الغذائية الشركات المصنعة العالمية والمتخصصين الإقليميين والشركات المتخصصة التي تقدم حلولاً مخصصة. وهذا يجعل السوق مجزأ للغاية وتتنافس الشركات الكبرى على أساس قدرتها الإنتاجية والتكنولوجيا ومعايير الجودة وعروض الخدمات. غالبًا ما تقوم الشركات بتكوين شراكات أو دمج أو الاستحواذ على شركات أخرى لتعزيز وجودها في مناطق جديدة وتقديم المزيد من الخدمات. أصبح الاستثمار في الأتمتة والتتبع الرقمي وتكنولوجيا المعالجة المتقدمة الآن وسيلة رئيسية لتميز الشركات. مع ازدياد عدد الأشخاص الذين يريدون الأطعمة ذات العلامات التجارية النظيفة والعضوية والمتخصصة، تتزايد المنافسة. يستجيب المصنعون من خلال إنشاء منتجات جديدة عالية القيمة ومخصصة.

قائمة شركات تصنيع عقود المواد الغذائية الواردة في التقرير

- فيبرو فودز الخاصة المحدودة(الهند)

- تري هاوس فودز، Inc(نحن.)

- مجموعة OSI (الولايات المتحدة)

- شركة جابيل (الولايات المتحدة)

- بي آر إف إس.(البرازيل)

- شركة فوجي أويل هولدنجز (اليابان)

- 2 سيسترز فود جروب (المملكة المتحدة)

- مجموعة إس كيه للأغذية (الولايات المتحدة)

- شركة منتجات باكمور(نحن.)

- De Banketgroep B.V. (هولندا)

التطورات الصناعية الرئيسية

- فبراير 2026:قامت مجموعة Stern-Wywiol بتغيير اسم فرقها الأمريكية إلى SternMaid America. لأكثر من عشر سنوات، قدمت SternMaid خدمات التصنيع التعاقدية في أمريكا، بما في ذلك مزج المكونات الجافة وتحصيل رسومها وتعبئتها.

- مارس 2025:أبرمت شركة Arla Foods Organics اتفاقية تصنيع مع شركة Valley Queen لتلبية الطلب المتزايد على منتجات الألبان الغنية بالبروتين في الولايات المتحدة بشكل أفضل.

- يناير 2025:وقعت شركة Elastic Solutions International (FSI) مؤخرًا عقدًا كبيرًا مع شركة أمريكية لتقديم خدمات تصنيع المواد الغذائية. سيستمر العقد لمدة خمس سنوات ويمكن تجديده تلقائيًا لمدة تصل إلى خمس فترات إضافية مدتها خمس سنوات ما لم يقدم أي من الطرفين إشعارًا قبل 180 يومًا من نهاية المدة.

- يوليو 2023:وقعت شركة أنابورنا سواديشت، وهي شركة سلع استهلاكية سريعة الحركة مقرها في شرق الهند، اتفاقية تصنيع حصرية مع شركة جوبال للمنتجات الغذائية. ويمكن للمنشأة الجديدة إنتاج 1000 طن متري من البسكويت، و60 طناً مترياً من النمكين، و150 طناً مترياً من الوجبات الخفيفة كل شهر.

- يناير 2023:يسر شركة SK Food Group، إحدى الشركات الرائدة في مجال تصنيع الأغذية المخصصة في أمريكا الشمالية، مشاركة خطط إنشاء منشأة إنتاج جديدة تبلغ مساحتها 525000 قدم مربع في الولايات المتحدة.

تغطية التقرير

توفر أبحاث سوق تصنيع عقود الغذاء العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تحليل السوق تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. تشمل توقعات السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول تجزئة السوق وحصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.22% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع ونوع الخدمة والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| حسب نوع الخدمة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 404.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 692.35 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 135.44 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.22٪ خلال الفترة المتوقعة.

حسب المستخدم النهائي، قاد قطاع شركات الأغذية ذات العلامات التجارية السوق العالمية في عام 2025.

يؤدي الطلب المتزايد على كفاءة التكلفة والدخول السريع إلى السوق إلى تسريع اعتماد تصنيع عقود المواد الغذائية.

تعد شركة Fibro Foods Private Limited وTreeHouse Foods, Inc. وOSI Group من بين عدد قليل من اللاعبين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

إن التحول نحو خدمات التصنيع ذات العلامة النظيفة والمستدامة والشاملة يعيد تشكيل المنافسة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة