حجم سوق معدات معالجة الغاز، والمشاركة وتحليل الصناعة، حسب نوع المعدات (معدات الفصل، ومعدات الضغط، ومعدات معالجة الغاز، ومعدات المعالجة المبردة، وغيرها)، حسب نوع الغاز (غاز البترول المصاحب (APG)، والغاز الحامض، والغاز الطبيعي، والغاز غير المصاحب)، حسب المستخدم النهائي (معالجة المواد الخام البتروكيماوية، ومعالجة الغاز الطبيعي المسال، ومحطات معالجة الغاز، ومعالجة غاز المصفاة، والمعالجة الميدانية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق معدات معالجة الغاز والتوقعات المستقبلية

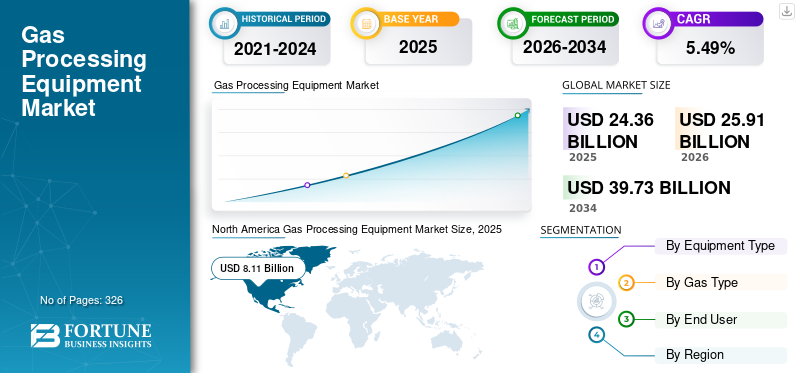

بلغت قيمة السوق العالمية لمعدات معالجة الغاز 24.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 25.91 مليار دولار أمريكي في عام 2026 إلى 39.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.49٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق معدات معالجة الغاز بحصة سوقية بلغت 33.29٪ في عام 2025.

تشير معدات معالجة الغاز إلى مجموعة من الآلات والأنظمة المستخدمة لمعالجة وتنقية وفصل الغاز الطبيعي الخام إلى منتجات قابلة للتسويق. تعمل أنظمة المعدات هذه على إزالة الشوائب، مثل الماء وثاني أكسيد الكربون وكبريتيد الهيدروجين والملوثات الأخرى، مع تمكين استخلاص المكونات القيمة، مثلسوائل الغاز الطبيعي (NGLs).وتشمل المعدات الرئيسية الضواغط، والفواصل، ووحدات معالجة الغاز، وأنظمة التبريد، ووحدات التجفيف. تعتبر هذه المعدات ضرورية عبر عمليات المنبع والوسطى وعمليات الغاز الطبيعي المسال لضمان تلبية الغاز لمواصفات خطوط الأنابيب ومتطلبات الاستخدام النهائي.

ويعزى نمو السوق في المقام الأول إلى الطلب العالمي المتزايد على الغاز الطبيعي كبديل أنظف للفحم والنفط، وخاصة في توليد الطاقة والتطبيقات الصناعية. يؤدي توسع البنية التحتية للغاز الطبيعي المسال وتجارة الغاز عبر الحدود إلى زيادة الطلب على أنظمة المعالجة المتقدمة، وخاصة معدات التبريد والضغط. إن التطوير المتزايد للموارد غير التقليدية، مثل الصخر الزيتي والغاز المحكم، يزيد من الحاجة إلى تقنيات المعالجة المتقدمة. بالإضافة إلى ذلك، تعمل اللوائح البيئية الصارمة التي تهدف إلى الحد من حرق الغاز والانبعاثات على تسريع الاستثمارات في معدات معالجة الغاز واستعادته. كما يدعم التوسع المستمر في البنية التحتية للغاز في الاقتصادات الناشئة النمو المطرد للسوق.

تساهم الشركات الرائدة مثل Air Products and Chemicals, Inc. وLinde plc وHoneywell International Inc. (UOP) وBaker Hughes Company وChart Industries, Inc. بشكل فعال في تطوير السوق من خلال العديد من المبادرات الإستراتيجية المشتركة. ويستثمر هؤلاء اللاعبون بكثافة في التقنيات المتقدمة والموفرة للطاقة، وخاصة في المعالجة المبردة، وتكامل احتجاز الكربون، وحلول المصانع المعيارية. كما أنهم يركزون أيضًا على توسيع محفظتهم المتعلقة بالغاز الطبيعي المسال والهيدروجين لتتماشى مع تحول الطاقة العالمي. بالإضافة إلى ذلك، تعمل هذه الشركات على تعزيز تواجدها في السوق من خلال الشراكات الإستراتيجية وعقود الهندسة والمشتريات والبناء (EPC) واتفاقيات الخدمة طويلة الأجل مع مشغلي النفط والغاز. يؤدي الابتكار المستمر في المراقبة الرقمية والأتمتة وتحسين العمليات إلى تعزيز الكفاءة التشغيلية ودفع الاعتماد عبر البنية التحتية العالمية لمعالجة الغاز.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق معدات معالجة الغاز

- حجم السوق عام 2025: 24.36 مليار دولار أمريكي

- حجم السوق عام 2026: 25.91 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 39.73 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.49% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق معدات معالجة الغاز بحصة بلغت 33.29% في عام 2025.

- استحوذ قطاع معدات الضغط على أكبر حصة سوقية بنسبة 29.0٪ في عام 2025.

- واستحوذ قطاع محطات معالجة الغاز على الحصة الأكبر بنسبة 41.41% في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 8.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 33.27٪ من الإيرادات العالمية.

أوروبا

وصلت قيمة أوروبا إلى 2.68 مليار دولار أمريكي في عام 2025، لتساهم بحوالي 11.02% من السوق العالمية.

آسيا والمحيط الهادئ

وقد بلغت قيمة منطقة آسيا والمحيط الهادئ 6.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.96٪ من الإيرادات العالمية.

نحن.

بلغت قيمة السوق الأمريكية 7.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.42 مليار دولار أمريكي في عام 2026.

اليابان

اليابان بلغت قيمة السوق 0.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.63 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق معدات معالجة الغاز

يؤدي الاعتماد المتزايد لأنظمة المعالجة المعيارية والمثبتة على الانزلاق إلى تضخيم نمو السوق

أحد الاتجاهات المهمة التي تشكل السوق هو الاعتماد المتزايد لأنظمة المعالجة المعيارية والمثبتة على الانزلاق. هذه الأنظمة عبارة عن وحدات تم تصميمها مسبقًا وتم تجميعها في المصنع ويمكن نشرها بسرعة، مما يقلل الجداول الزمنية للمشروع بنسبة 20-40% مقارنة بالمصانع التقليدية المبنية على العصي. ويبرز هذا الاتجاه بشكل خاص في مناطق الغاز الصخري مثل الولايات المتحدة والأسواق الناشئة في جنوب شرق آسيا، حيث يعطي المشغلون الأولوية للمرونة وكفاءة التكلفة. تتيح الأنظمة المعيارية أيضًا سهولة التوسع والنقل، مما يجعلها مثالية لحقول الغاز البعيدة أو الأصغر حجمًا. تعمل الشركات بشكل متزايد على دمج المراقبة الرقمية والأتمتة في هذه الأنظمة، مما يعزز الكفاءة التشغيلية ويقلل وقت التوقف عن العمل. ويتوافق التحول نحو الوحدات النمطية أيضًا مع سعي الصناعة إلى خفض الإنفاق الرأسمالي وتحقيق عوائد أسرع على الاستثمار، خاصة في أسواق الطاقة المتقلبة. ونتيجة لذلك، أصبحت الحلول المعيارية هي الخيار المفضل لكل من التركيبات الجديدة وتوسعات السعة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب العالمي على الغاز الطبيعي كوقود انتقالي لدفع نمو السوق

أحد المحركات الرئيسية لنمو سوق معدات معالجة الغاز هو الاعتماد العالمي المتزايد على الغاز الطبيعي كوقود انتقالي أنظف مقارنة بالفحم والنفط. بحسب وكالة الطاقة الدولية (IEA).الغاز الطبيعيتمثل ما يقرب من 24% من الطلب العالمي على الطاقة، ومن المتوقع أن ينمو استهلاكها بشكل مطرد خلال العقد، وخاصة في منطقة آسيا والمحيط الهادئ. وتتحول دول مثل الصين والهند بنشاط من الفحم إلى الغاز لتقليل الانبعاثات، مما يؤدي إلى زيادة الطلب على الغاز المعالج عالي الجودة عبر خطوط الأنابيب. ويتطلب هذا التحول نشرًا واسع النطاق لمعدات معالجة الغاز، بما في ذلك الضواغط ووحدات المعالجة وأنظمة التبريد. بالإضافة إلى ذلك، من المتوقع أن تنمو تجارة الغاز الطبيعي المسال بنسبة 3-4% سنويًا، مما يعزز الحاجة إلى بنية تحتية متقدمة للمعالجة. وبينما تهدف الدول إلى تحقيق التوازن بين أمن الطاقة وأهداف إزالة الكربون، تتسارع الاستثمارات في مرافق معالجة الغاز، مما يؤدي بشكل مباشر إلى زيادة الطلب على المنتجات عبر عمليات التنقيب والإنتاج.

قيود السوق

تؤثر التقلبات في أسعار النفط والغاز على دورات الاستثمار وتحد من نمو السوق

ويعاني السوق من قيود كبيرة بسبب التقلبات في أسعار النفط والغاز، والتي تؤثر بشكل مباشر على قرارات الإنفاق الرأسمالي في قطاع الطاقة. وتؤدي التقلبات في أسعار النفط الخام، مثل الانخفاض الحاد خلال عام 2020 عندما انخفضت الأسعار لفترة وجيزة إلى أقل من 20 دولارًا أمريكيًا للبرميل، إلى انخفاض الاستثمارات الأولية وتأخير مشاريع البنية التحتية للغاز. ونظرًا لأن نسبة كبيرة من إنتاج الغاز ترتبط باستخراج النفط، فإن انخفاض أسعار النفط غالبًا ما يؤدي إلى انخفاض إنتاج الغاز المصاحب ومتطلبات المعالجة. تخلق هذه التقلبات الدورية حالة من عدم اليقين بالنسبة لمصنعي المعدات ومقاولي EPC، مما يؤثر على مسارات الطلب والتخطيط طويل المدى. علاوة على ذلك، يميل المستثمرون إلى تبني نهج حذر خلال فترات عدم استقرار الأسعار، مما يؤدي إلى تأجيل المشاريع واسعة النطاق. ونتيجة لذلك، يصبح الطلب على معدات معالجة الغاز مرتبطًا بشكل وثيق بديناميكيات سوق الطاقة الأوسع، مما يعمل كعائق أمام النمو المستمر للسوق.

فرص السوق

التكامل بين احتجاز الكربون والهيدروجين ومعالجة الغاز منخفض الكربون لخلق سبل جديدة للنمو

تكمن إحدى فرص السوق الرئيسية في دمج احتجاز الكربون وإنتاج الهيدروجين وتقنيات المعالجة منخفضة الكربون. مع تكثيف الجهود العالمية لإزالة الكربون، هناك طلب متزايد على المعدات التي يمكن أن تدعم احتجاز الكربون واستخدامه وتخزينه (CCUS) وإنتاج الهيدروجين من الغاز الطبيعي (الهيدروجين الأزرق). ووفقا لوكالة الطاقة الدولية، من المتوقع أن تنمو القدرة العالمية لالتقاط واستخدام ثاني أكسيد الكربون واستخدامه بمقدار 5 إلى 6 مرات بحلول عام 2030، مما يخلق طلبا كبيرا على تقنيات معالجة وفصل الغاز المتقدمة. بالإضافة إلى ذلك، فإن مشاريع الهيدروجين، خاصة في أوروبا والشرق الأوسط، تزيد من الحاجة إلى أنظمة معالجة متخصصة قادرة على التعامل مع إصلاح الغاز وتنقيته. ويستفيد مصنعو معدات معالجة الغاز من هذا التحول من خلال تطوير حلول تدمج تقنيات خفض الانبعاثات مع أنظمة المعالجة التقليدية. ويمثل هذا التقارب بين البنية التحتية للغاز التقليدي والتقنيات منخفضة الكربون وسيلة نمو هامة، مما يضع السوق للعب دور حاسم في تحول الطاقة العالمية.

تحديات السوق

ارتفاع كثافة رأس المال وتعقيد تنفيذ المشروع للحد من نمو السوق

التحدي الرئيسي في السوق هو كثافة رأس المال العالية وتعقيد تنفيذ المشروع. تتطلب محطات معالجة الغاز واسعة النطاق، وخاصة مرافق الغاز الطبيعي المسال، استثمارات أولية كبيرة، غالبًا ما تتجاوز 5-10 مليار دولار أمريكي للمشاريع الكبرى. تتضمن هذه المشاريع عمليات معقدة للهندسة والمشتريات والبناء (EPC) مع فترات زمنية طويلة يمكن أن تمتد لعدة سنوات. بالإضافة إلى ذلك، تعد تجاوزات التكاليف والتأخير أمرًا شائعًا بسبب اضطرابات سلسلة التوريد والموافقات التنظيمية والتحديات الفنية المرتبطة بالغاز الحامض أو غير التقليدي. على سبيل المثال، شهدت العديد من مشاريع الغاز الطبيعي المسال على مستوى العالم تأخيرات تتراوح بين 12 و24 شهرًا، مما أثر على اقتصاديات المشروع بشكل عام. وتزيد الحاجة إلى المعدات المتخصصة والقوى العاملة الماهرة من التعقيد. يمكن لبيئة الاستثمار عالية المخاطر هذه أن تمنع اللاعبين الصغار وتحد من دخول السوق، مما يشكل تحديًا كبيرًا لنمو السوق بشكل عام.

تحليل التجزئة

حسب نوع المعدات

عززت التوسعات المستمرة لخطوط الأنابيب والتطورات الأخرى في صناعة النفط والغاز نمو قطاع معدات الضغط

استنادًا إلى نوع المعدات، يتم تقسيم السوق إلى معدات الفصل، ومعدات الضغط، ومعدات معالجة الغاز، ومعدات المعالجة المبردة، وغيرها.

استحوذ قطاع معدات الضغط على 29% من حصة سوق معدات معالجة الغاز في عام 2025. وتشكل معدات الضغط العمود الفقري للبنية التحتية لمعالجة الغاز، حيث تمثل الحصة الأكبر من السوق نظرًا لدورها الحاسم عبر عمليات المنبع والوسط وعمليات الغاز الطبيعي المسال. تعتبر هذه الأنظمة ضرورية لنقل الغاز عبر خطوط الأنابيب، والحفاظ على مستويات الضغط، وتمكين المعالجة والتخزين بكفاءة. ويتميز هذا القطاع بالطلب المطرد مدفوعًا بالتوسعات المستمرة لخطوط الأنابيب، وتطوير الغاز الصخري، ودورات استبدال البنية التحتية القديمة. تعمل التطورات التكنولوجية مثل الضواغط الموفرة للطاقة وأنظمة المراقبة الرقمية وحلول الصيانة التنبؤية على تعزيز الكفاءة التشغيلية وتقليل وقت التوقف عن العمل. بالإضافة إلى ذلك، فإن زيادة صادرات الغاز الطبيعي المسال وتجارة الغاز عبر الحدود تزيد من الطلب على أنظمة الضغط عالية السعة.

من المتوقع أن ينمو قطاع معدات المعالجة المبردة بمعدل نمو سنوي مركب قدره 6.51٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الغاز

الاستخدام العالي للغاز الطبيعي لتوليد الطاقة والاستخدام الصناعي ونمو قطاع وقود التدفئة

بناءً على نوع الغاز، يتم تقسيم السوق إلى غاز البترول المصاحب (APG) والغاز الحامض والغاز الطبيعي والغاز غير المصاحب.

ويستحوذ قطاع الغاز الطبيعي على 69.39% من حصة السوق. لا يزال الغاز الطبيعي هو القطاع المهيمن في السوق، حيث يمثل غالبية أحجام الغاز المعالج على مستوى العالم. مع تجاوز الإنتاج العالمي 4 تريليون متر مكعب سنويًا، يعد الغاز الطبيعي مصدرًا حيويًا للطاقةتوليد الطاقةوالاستخدام الصناعي والتدفئة. وقد أدى التحول المستمر نحو الوقود النظيف إلى تعزيز دوره، وخاصة في منطقة آسيا والمحيط الهادئ، حيث تعمل دول مثل الصين والهند على زيادة استهلاك الغاز للحد من اعتمادها على الفحم. بالإضافة إلى ذلك، أدى توسع تجارة الغاز الطبيعي المسال، وتسهيل حركة الغاز العالمية، إلى زيادة كبيرة في الحاجة إلى بنية تحتية متقدمة للمعالجة، بما في ذلك معدات التبريد والضغط. وقد ساهمت تطورات الغاز الصخري، وخاصة في أمريكا الشمالية، في استمرار الطلب على أنظمة المعالجة.

من المتوقع أن ينمو قطاع الغاز البترولي المصاحب (APG) بمعدل نمو سنوي مركب قدره 6.42٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تتصدر مصانع معالجة الغاز السوق نظرًا لدورها المركزي في تحويل الغاز الطبيعي الخام إلى غاز بجودة خطوط الأنابيب

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى معالجة المواد الخام البتروكيماوية، ومعالجة الغاز الطبيعي المسال، ومحطات معالجة الغاز، ومعالجة غاز التكرير، والمعالجة الميدانية، وغيرها.

استحوذ قطاع محطات معالجة الغاز على الحصة الأكبر من السوق بنسبة 41.41% في عام 2025، مدفوعًا بدورها المركزي في تحويل الغاز الطبيعي الخام إلى غاز بجودة خطوط الأنابيب ومنتجات ثانوية ذات قيمة مثل سوائل الغاز الطبيعي. على الصعيد العالمي، مع تجاوز إنتاج الغاز الطبيعي 4 تريليون متر مكعب سنويا، فإن جزءا كبيرا من هذا الإنتاج يتطلب المعالجة والتجفيف والفصل قبل التوزيع. وتنتشر هذه المصانع على نطاق واسع في مناطق الإنتاج الرئيسية، بما في ذلك أمريكا الشمالية والشرق الأوسط وروسيا، حيث تدعم البنية التحتية المتوسطة واسعة النطاق الاستهلاك المحلي والصادرات. يستفيد هذا القطاع من الإضافات الجديدة للقدرات والتحسين المستمر للمرافق القائمة، لا سيما عندما تصبح تركيبات الغاز أكثر تعقيدًا (على سبيل المثال، ارتفاع محتوى ثاني أكسيد الكربون أو كبريتيد الهيدروجين). بالإضافة إلى ذلك، زيادة التكامل معالبتروكيماوياتوتعزز سلاسل القيمة (استرداد الإيثان) أهمية هذه المصانع.

من المتوقع أن ينمو قطاع معالجة الغاز الطبيعي المسال بمعدل نمو سنوي مركب قدره 6.59٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معدات معالجة الغاز

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية هي المنطقة المهيمنة عالميًا حيث تبلغ قيمة السوق 8.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 33.27٪ من السوق العالمية. تمثل أمريكا الشمالية أكبر سوق، مدفوعة في المقام الأول بثورة الغاز الصخري في الولايات المتحدة. تمثل المنطقة ما يقرب من 30-35% من إنتاج الغاز الطبيعي العالمي، حيث تنتج الولايات المتحدة وحدها أكثر من تريليون متر مكعب سنويًا (EIA). تتطلب قاعدة الإنتاج الواسعة هذه استثمارًا مستمرًا في محطات معالجة الغاز، والبنية التحتية للضغط، ومرافق الغاز الطبيعي المسال. أدى التوسع السريع لمحطات تصدير الغاز الطبيعي المسال على طول ساحل الخليج الأمريكي - مثل ممر سابين وكوربوس كريستي - إلى زيادة كبيرة في الطلب على معدات التبريد والضغط.

تؤدي البنية التحتية القديمة في منتصف الطريق إلى دفع دورات الاستبدال والترقية، خاصة بالنسبة للضواغط وأنظمة المعالجة. وتساهم كندا أيضًا من خلال مشاريع تطوير الغاز غير التقليدي في حوضي مونتني ودوفرناي. في حين أن السوق ناضجة نسبيًا، فمن المتوقع أن تؤدي صادرات الغاز الطبيعي المسال وتوسعات خطوط الأنابيب والتحديثات التكنولوجية التي تركز على الكفاءة وخفض الانبعاثات إلى دفع نمو السوق في أمريكا الشمالية.

سوق معدات معالجة الغاز في الولايات المتحدة

بلغت قيمة السوق الأمريكية 7.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.42 مليار دولار أمريكي في عام 2026. وتهيمن الولايات المتحدة على السوق العالمية، مدعومة بمكانتها كأكبر منتج للغاز الطبيعي (حوالي 1 تريليون متر مكعب سنويًا، تقييم الأثر البيئي). وقد أدت طفرة الغاز الصخري إلى إنشاء بنية تحتية واسعة النطاق، بما في ذلك مصانع المعالجة وخطوط الأنابيب. بالإضافة إلى ذلك، تعد الولايات المتحدة أكبر مصدر للغاز الطبيعي المسال في العالم، حيث تعمل المحطات المتعددة على طول ساحل الخليج على زيادة الطلب على معدات التبريد والضغط. إن عمليات التطوير المستمرة وإزالة العوائق للبنية التحتية الحالية تدعم الطلب في السوق.

أوروبا

وشكلت أوروبا 2.68 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.02٪ من الإيرادات العالمية. وتتميز السوق الأوروبية بالنمو المعتدل والتحول الهيكلي، مدفوعا بمخاوف أمن الطاقة وأهداف إزالة الكربون. وتعتمد المنطقة بشكل كبير على الغاز المستورد، مع زيادة واردات الغاز الطبيعي المسال بشكل كبير في السنوات الأخيرة لتعويض انخفاض إمدادات خطوط الأنابيب. على سبيل المثال، نمت واردات أوروبا من الغاز الطبيعي المسال بنسبة تزيد عن 60% بين عامي 2021 و2023 (وكالة الطاقة الدولية)، مما أدى إلى التوسع السريع في محطات إعادة التحويل إلى غاز والبنية التحتية للمعالجة المرتبطة بها. وتستثمر دول مثل ألمانيا وهولندا في وحدات التخزين وإعادة التحويل العائمة، وبالتالي تعزيز الطلب على معدات التبريد ومعدات معالجة الغاز. تظل النرويج مساهمًا رئيسيًا في مجال المنبع، حيث تزود أوروبا بالغاز المعالج. ومع ذلك، فإن النمو على المدى الطويل يتأثر بتحول المنطقة نحو النموالطاقة المتجددةوالهيدروجين. ونتيجة لذلك، يركز الطلب بشكل متزايد على تحسين الكفاءة، والتعديلات التحديثية، والتكامل مع التكنولوجيات المنخفضة الكربون بدلا من مشاريع معالجة الغاز الجديدة واسعة النطاق.

سوق معدات معالجة الغاز في ألمانيا

بلغت قيمة السوق في ألمانيا 0.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.41 مليار دولار أمريكي في عام 2026. ويعتمد السوق على الطلب على الغاز الصناعي ومبادرات تحول الطاقة. وبعد انخفاض إمدادات الغاز عبر خطوط الأنابيب، قامت البلاد بسرعة بنشر وحدات FSRU (محطات الغاز الطبيعي المسال العائمة)، مما عزز الطلب على معدات معالجة الغاز ومعالجته. وتستثمر ألمانيا أيضًا في البنية التحتية الجاهزة للهيدروجين، مما يتطلب تحديث أنظمة الغاز الحالية. وعلى الرغم من الإنتاج المحلي المحدود، فإن توسع البنية التحتية يدعم الطلب الثابت.

سوق معدات معالجة الغاز في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 0.32 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.34 مليار دولار أمريكي في عام 2026. وسوق المملكة المتحدة ناضج، مدفوعًا بإنتاج غاز بحر الشمال وواردات الغاز الطبيعي المسال. وفي حين أن الإنتاج المحلي آخذ في الانخفاض، فإن تحديث البنية التحتية والمخاوف المتعلقة بأمن الطاقة تدعم الطلب على معدات معالجة الغاز. وقامت المملكة المتحدة أيضًا بتوسيع قدرتها على استيراد الغاز الطبيعي المسال لتنويع الإمدادات، وزيادة الاعتماد على الأنظمة المبردة. ولا يزال النمو معتدلا بسبب توجه البلاد القوي نحو الطاقة المتجددة وإزالة الكربون.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 6.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.96٪ من الإيرادات العالمية. تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في السوق، مدفوعة بارتفاع الطلب على الطاقة وزيادة اعتماد الغاز الطبيعي كوقود أنظف. وتمثل المنطقة أكثر من 40% من واردات الغاز الطبيعي المسال العالمية، وتتصدر دول مثل الصين واليابان والهند الطلب. فقد سجل استهلاك الصين من الغاز الطبيعي نمواً كبيراً، بدعم من السياسات الرامية إلى الحد من استخدام الفحم، في حين تستهدف الهند زيادة حصة الغاز في مزيج الطاقة لديها من 6% إلى 15% في الأعوام المقبلة. تلعب أستراليا دورًا حاسمًا باعتبارها مصدرًا رئيسيًا للغاز الطبيعي المسال، حيث تعمل مرافق التسييل واسعة النطاق على زيادة الطلب على الغاز الطبيعي المسال عالي القيمة.المعدات المبردة. كما تبرز منطقة جنوب شرق آسيا كمركز للنمو، حيث تستثمر دول مثل إندونيسيا وفيتنام في البنية التحتية للغاز. إن الجمع بين تطوير المنبع وتوسيع تجارة الغاز الطبيعي المسال وبناء البنية التحتية يجعل من منطقة آسيا والمحيط الهادئ محركًا رئيسيًا للنمو في السوق.

سوق معدات معالجة الغاز في الصين

لا تزال الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، بقيمة 2.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.20 مليار دولار أمريكي في عام 2026. وتعد الصين واحدة من أسرع الأسواق نموًا، حيث يرتفع استهلاك الغاز الطبيعي بسرعة بسبب سياسات التحول من الفحم إلى الغاز. وتعد البلاد من بين أكبر مستوردي الغاز الطبيعي المسال على مستوى العالم، وتمثل حصة كبيرة من الطلب في آسيا. يؤدي توسيع حقول الغاز المحلية والبنية التحتية لخطوط الأنابيب إلى زيادة الطلب على معدات المعالجة. وتدعم الأهداف الحكومية للطاقة النظيفة الاستثمارات في أنظمة معالجة الغاز.

سوق معدات معالجة الغاز في الهند

بلغت قيمة الهند 0.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.87 مليار دولار أمريكي في عام 2026. وتعد الهند سوقًا ناشئة عالية النمو، وتهدف إلى زيادة حصة الغاز الطبيعي في مزيج الطاقة لديها من 6% تقريبًا إلى 15%. يؤدي التوسع السريع في محطات الغاز الطبيعي المسال وخطوط الأنابيب وشبكات توزيع الغاز في المدينة إلى زيادة الطلب على معدات معالجة الغاز. إن زيادة استخدام الغاز في قطاعي الصناعة والطاقة يدعم نمو السوق بشكل أكبر. تعد المبادرات الحكومية والاستثمارات في البنية التحتية من عوامل التمكين الرئيسية للنمو.

سوق معدات معالجة الغاز في اليابان

وقد بلغت قيمة اليابان 0.59 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.63 مليار دولار أمريكي في عام 2026. وتعد اليابان واحدة من أكبر مستوردي الغاز الطبيعي المسال في العالم، وتعتمد بشكل شبه كامل على الغاز المستورد. وتتمتع البلاد ببنية تحتية راسخة لإعادة تحويل الغاز الطبيعي المسال إلى حالته الغازية، مما يؤدي إلى زيادة الطلب المستمر على معدات التبريد ومعدات معالجة الغاز. وفي حين أن السوق ناضج، فإن التحسينات المستمرة وتحسينات الكفاءة تدعم الطلب. تستمر المخاوف المتعلقة بأمن الطاقة في تعزيز الاعتماد على الغاز الطبيعي المسال.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 1.76 مليار دولار أمريكي في عام 2025، أو ما يقرب من 7.22% من الإيرادات العالمية. تمثل أمريكا اللاتينية سوقًا ينمو بشكل معتدل لمعدات معالجة الغاز، مدعومًا بالتطورات الأولية والجهود المبذولة لتحقيق الدخل من موارد الغاز. وتهيمن البرازيل على المنطقة، مدفوعة بالمياه الساحليةالنفط والغازالحقول، حيث تتطلب معالجة الغاز المصاحب استثمارات كبيرة في معدات الضغط والفصل. وتعد الأرجنتين سوقًا رئيسيًا آخر، حيث ظهر تكوين فاكا مويرتا الصخري كمصدر رئيسي للغاز غير التقليدي. ويتجاوز إنتاج الغاز الطبيعي في المنطقة 200 مليار متر مكعب سنويا، مما يخلق طلبا ثابتا على البنية التحتية للمعالجة. تساهم المكسيك من خلال توسيع خطوط الأنابيب والتكامل مع واردات الغاز الأمريكية، على الرغم من أن مستويات الاستثمار كانت غير متسقة إلى حد ما بسبب تغيرات السياسة. بالإضافة إلى ذلك، تعمل دول مثل بيرو وكولومبيا على توسيع قدراتها في معالجة الغاز تدريجياً. وبينما يواجه السوق تحديات تتعلق بعدم اليقين التنظيمي ودورات الاستثمار، فمن المتوقع أن تدعم التطورات المستمرة في المراحل الأولية والوسطى النمو المستقر في السنوات المقبلة.

الشرق الأوسط وأفريقيا

بلغت قيمة منطقة الشرق الأوسط وأفريقيا 5.73 مليار دولار أمريكي في عام 2025. وتعد منطقة الشرق الأوسط وأفريقيا سوقًا عالي النمو لمعدات معالجة الغاز، مدفوعة باحتياطيات الغاز الوفيرة ومشاريع التنمية واسعة النطاق. تمتلك منطقة الشرق الأوسط، وخاصة دول مجلس التعاون الخليجي، بعضًا من أكبر احتياطيات الغاز الطبيعي في العالم وتستثمر بكثافة في البنية التحتية للمعالجة. يعد توسعة حقل الشمال في قطر، أحد أكبر مشاريع الغاز الطبيعي المسال على مستوى العالم، محركًا رئيسيًا للطلب على معدات التبريد ومعالجة الغاز. كما تتميز المنطقة بوجود نسبة عالية من الغاز الحامض، مما يتطلب تقنيات معالجة متقدمة. وفي أفريقيا، تعمل دول مثل موزمبيق ونيجيريا على تطوير مشاريع لتصدير الغاز الطبيعي المسال، مما يزيد الطلب على أنظمة معالجة الغاز. ومن المتوقع أن تنمو قدرة أفريقيا على الغاز الطبيعي المسال بشكل كبير خلال العقد المقبل، بدعم من الطلب العالمي على الطاقة. بشكل عام، فإن الجمع بين التوسع في مجال المنبع ونمو الغاز الطبيعي المسال ومبادرات تسييل الغاز في المنطقة يضعها كمساهم رئيسي في نمو السوق المستقبلي.

سوق معدات معالجة الغاز في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 3.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.21 مليار دولار أمريكي في عام 2026. وتعد منطقة دول مجلس التعاون الخليجي مركزًا رئيسيًا لمعدات معالجة الغاز، مدفوعة باحتياطيات هائلة ومشاريع واسعة النطاق. ويعد توسع حقل الشمال في قطر وتطويرات الغاز الحامض في المملكة العربية السعودية من المحركات الرئيسية. تحتوي المنطقة على نسبة عالية من الغاز الحامض، مما يتطلب تقنيات متقدمة لمعالجة الغاز. تستمر الاستثمارات في مشاريع الغاز الطبيعي المسال وتسييل الغاز في تعزيز الطلب القوي على معدات المعالجة.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يؤدي التقدم التكنولوجي والحضور العالمي إلى زيادة الحصة السوقية للشركات الرئيسية

تلعب الشركات الرائدة مثل Air Products and Chemicals, Inc. وLinde plc وHoneywell International Inc. (UOP) وBaker Hughes Company وChart Industries دورًا حاسمًا في تشكيل السوق من خلال قدراتها التكنولوجية القوية وتنفيذ المشاريع العالمية. وتهيمن هذه الشركات بشكل جماعي على قطاعات رئيسية مثل المعالجة المبردة، ومعالجة الغاز، وأنظمة الضغط، مما يتيح إنتاج الغاز الطبيعي المسال على نطاق واسع،هيدروجينومشاريع تسييل الغاز في جميع أنحاء العالم. ويتجلى تأثيرها في السوق في التطورات الرئيسية مثل محطات تصدير الغاز الطبيعي المسال في الولايات المتحدة وتوسعة حقل الشمال في قطر، حيث تعد تقنيات المعالجة المتقدمة ضرورية. ويركز هؤلاء اللاعبون بشكل كبير على تطوير تقنيات موفرة للطاقة ومنخفضة الانبعاثات، بما في ذلك دمج حلول احتجاز الكربون (CCUS) ومعالجة الهيدروجين. كما أنهم يستثمرون في الأنظمة المعيارية والمصممة مسبقًا لتقليل الجداول الزمنية للمشروع وتكاليفه، وتلبية طلب الصناعة على النشر بشكل أسرع.

لمحة عن قائمة الشركات الرئيسية لمعدات معالجة الغاز

- شركة Air Products and Chemicals, Inc. (الولايات المتحدة)

- ليند بي ال سي(المملكة المتحدة.)

- إير ليكيد إس إيه (فرنسا)

- شركة هانيويل الدولية (UOP)(نحن.)

- شركة بيكر هيوز(نحن.)

- SLB (شلمبرجير المحدودة)(نحن.)

- شركة سيمنز للطاقة (ألمانيا)

- أطلس كوبكو AB (السويد)

- شركة MAN Energy Solutions SE (ألمانيا)

- شركة إيبارا (اليابان)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- شركة Chart Industries, Inc. (الولايات المتحدة)

- تكنيب إنيرجي إن في (فرنسا)

- شركة جون وود جروب بي إل سي (المملكة المتحدة)

- شركة وارتسيلا (فنلندا)

التطورات الصناعية الرئيسية

- مايو 2025:حصلت شركة بيكر هيوز على عقد لتوريد معدات ضغط ومعالجة الغاز الطبيعي المسال لمشروع عالمي كبير للغاز الطبيعي المسال. يسلط المشروع الضوء على الطلب المتزايد على الآلات التوربينية عالية السعة في توسعة الغاز الطبيعي المسال.

- يناير 2025:استثمرت شركة إير ليكيد في وحدات جديدة لمعالجة الغاز وإنتاج الهيدروجين في أوروبا. تم تصميم هذه المرافق لدعم الصناعةإزالة الكربونودمج تقنيات تنقية الغاز المتقدمة.

- يونيو 2024:حصلت شركة Linde على عقد طويل الأجل لتوريد الغازات الصناعية وتقنيات المعالجة لمنشأة كبرى للغاز الطبيعي المسال. ويتضمن المشروع أنظمة متقدمة لفصل الغاز وتسييله، مما يعزز ريادة شركة Linde في حلول المعالجة المبردة وواسعة النطاق.

- أبريل 2024:أطلقت شركة Honeywell UOP تقنيات متطورة لمعالجة الغاز واحتجاز الكربون لتطبيقات الغاز الطبيعي المسال والتكرير. تركز هذه الحلول على تحسين كفاءة إزالة ثاني أكسيد الكربون وتقليل التكاليف التشغيلية للمشغلين.

- مارس 2024:قامت شركة Air Products بتوسيع محفظة تكنولوجيا معالجة الغاز الطبيعي المسال الخاصة بها لدعم محطات التصدير واسعة النطاق. ويركز هذا التطوير على تحسين كفاءة الطاقة وتقليل الانبعاثات في عمليات التسييل، خاصة بالنسبة لمشاريع أمريكا الشمالية والشرق الأوسط. إنه يعزز مكانة الشركة في المعدات المبردة ذات القيمة العالية.

تغطية التقرير

يقدم تقرير سوق معدات معالجة الغاز تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات الإنتاج وقوى بورتر الخمس. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.49% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المعدات

|

|

حسب نوع الغاز

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 24.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 39.73 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 8.11 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.49٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع المعدات، قاد قطاع معدات الضغط السوق.

إن ارتفاع الطلب العالمي على الغاز الطبيعي كوقود انتقالي يؤدي إلى توسع السوق.

تعد شركة Air Products and Chemicals, Inc. وLinde plc وHoneywell International Inc. (UOP) وشركة Baker Hughes وشركة Chart Industries من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة