حجم سوق إدارة مرافق الغاز، والمشاركة وتحليل الصناعة، حسب المكون (البرامج والخدمات {تكامل النظام ونشره، والخدمات المدارة، والخدمات الاستشارية، وغيرها})، حسب وضع النشر (القائم على السحابة، والهجين، والمحلي)، حسب نوع خط الأنابيب (خطوط أنابيب التجميع، وخطوط أنابيب النقل، وخطوط أنابيب التوزيع، وخطوط أنابيب الخدمة)، والتنبؤات الإقليمية، 2026-2034

حجم سوق إدارة مرافق الغاز والتوقعات المستقبلية

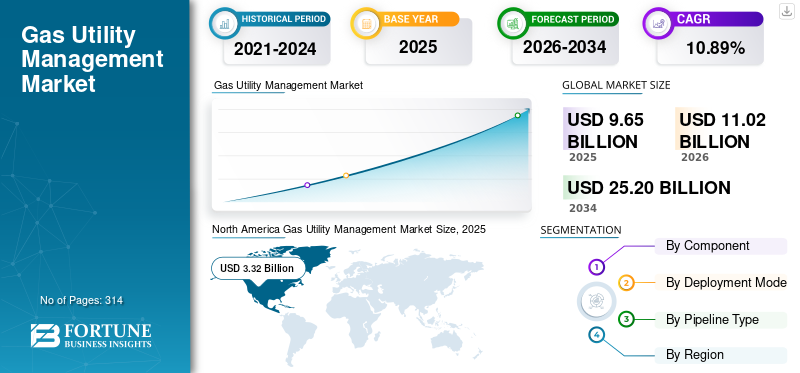

بلغت قيمة حجم سوق إدارة مرافق الغاز العالمية 9.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.02 مليار دولار أمريكي في عام 2026 إلى 25.20 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.89٪ خلال الفترة المتوقعة.

تشير إدارة مرافق الغاز إلى البرامج والمنصات والخدمات التي تستخدمها مرافق الغاز لمراقبة شبكات نقل وتوزيع الغاز الطبيعي وتشغيلها وصيانتها وتحسينها. تدعم هذه الحلول الوظائف الحيوية مثل إدارة الأصول، ورسم خرائط GIS، وإدارة سلامة خطوط الأنابيب، ومراقبة SCADA، وإدارة القوى العاملة، وفواتير العملاء، والامتثال التنظيمي. يعتمد السوق على زيادة الاستثمارات في تحديث خطوط الأنابيب ومراقبة انبعاثات الميثان وتقنيات المرافق الذكية ومبادرات التحول الرقمي. التركيز المتزايد على الكفاءة التشغيلية، وسلامة البنية التحتية،الأمن السيبرانيوتعمل الصيانة التنبؤية على تسريع اعتماد حلول إدارة مرافق الغاز المتقدمة عبر شبكات المرافق العالمية.

تعد Oracle Corporation وSAP SE وSiemens AG وHexagon AB وSchneider Electric SE من بين اللاعبين الرئيسيين في السوق الذين يقودون نمو السوق. إن تركيزهم المستمر على الابتكار وتحديث البنية التحتية وتكامل تقنيات المرافق الذكية يعمل على تسريع اعتماد حلول إدارة مرافق الغاز المتقدمة عبر شبكات النقل والتوزيع على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إدارة مرافق الغاز

تؤدي زيادة اعتماد الذكاء الاصطناعي والتحليلات التنبؤية في عمليات مرافق الغاز إلى تضخيم نمو السوق

أحد أهم الاتجاهات التي تشكل السوق هو الاعتماد المتزايد على الذكاء الاصطناعي (AI)، والتعلم الآلي، والتحليلات التنبؤية لمراقبة الشبكة وتحسين الأصول. تستفيد مرافق الغاز بشكل متزايد من المنصات التي تعتمد على الذكاء الاصطناعي للتنبؤ بأعطال المعدات، وتحديد التسريبات المحتملة في خطوط الأنابيب، وتحسين جداول الصيانة، وتحسين إنتاجية القوى العاملة. وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت انبعاثات غاز الميثان من عمليات الطاقة 120 مليون طن عالميًا في عام 2024، مما يخلق ضغطًا أكبر على المرافق لنشر تقنيات مراقبة متقدمة للكشف عن التسرب وإدارة الانبعاثات. قامت شركات مثل Siemens وSchneider Electric وHexagon بتوسيع إدارة أداء الأصول المدعومة بالذكاء الاصطناعي والحلول الرقمية المزدوجة لمساعدة المرافق على تحسين الرؤية التشغيلية وتقليل وقت التوقف عن العمل. يمكن لأنظمة الصيانة التنبؤية أن تقلل تكاليف الصيانة بنسبة 10-20% مع تحسين موثوقية الأصول، مما يجعلها جذابة بشكل متزايد لمشغلي المرافق. ومع استمرار المرافق في جهود التحول الرقمي وسعيها إلى تحسين مرونة البنية التحتية، من المتوقع أن يصبح الذكاء الاصطناعي والتحليلات المتقدمة جزءًا لا يتجزأ من استراتيجيات إدارة مرافق الغاز على مستوى العالم.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الاستثمارات في تحديث خطوط الأنابيب والامتثال للسلامة لدفع نمو السوق

يتمثل المحرك الرئيسي لنمو سوق إدارة مرافق الغاز في زيادة الاستثمار في تحديث خطوط الأنابيب وسلامة البنية التحتية. تم بناء العديد من شبكات نقل وتوزيع الغاز في أمريكا الشمالية وأوروبا منذ عقود مضت وتتطلب تحديثات مستمرة لتلبية معايير السلامة الحديثة. وفقًا لجمعية الغاز الأمريكية (AGA)، تستثمر مرافق الغاز الطبيعي الأمريكية أكثر من 30 مليار دولار أمريكي سنويًا في تحديث البنية التحتية، وتحسين السلامة، وتحديث الأنظمة. تفرض الوكالات التنظيمية متطلبات أكثر صرامة فيما يتعلقإدارة سلامة خطوط الأنابيبواكتشاف التسرب وتقليل انبعاثات غاز الميثان، مما يدفع المرافق إلى الاستثمار في أنظمة المعلومات الجغرافية وSCADA وإدارة الأصول وحلول المراقبة. على سبيل المثال، قامت PHMSA في الولايات المتحدة بتعزيز لوائح سلامة خطوط الأنابيب في أعقاب العديد من الحوادث البارزة، مما يزيد من الحاجة إلى تقنيات المراقبة وتقييم المخاطر في الوقت الفعلي. تعمل هذه الاستثمارات على تسريع اعتماد أنظمة إدارة المرافق المتقدمة التي تمكن المشغلين من مراقبة ظروف الشبكة وتحسين أنشطة الصيانة وضمان الامتثال التنظيمي مع تعزيز الموثوقية التشغيلية الشاملة.

قيود السوق

ارتفاع تكاليف التنفيذ والتكامل للحد من نمو السوق

على الرغم من توقعات النمو القوية، يواجه السوق قيودًا كبيرة في شكل ارتفاع تكاليف التنفيذ والتكامل المرتبطة بأنظمة إدارة المرافق. غالبًا ما تتطلب عمليات النشر واسعة النطاق التكامل مع أنظمة SCADA الحالية ومنصات GIS وأنظمة معلومات العملاء وبرامج تخطيط موارد المؤسسة والبنية التحتية لتكنولوجيا التشغيل القديمة. بالنسبة للعديد من مرافق الغاز البلدية والصغيرة الحجم، يمكن أن تتضمن هذه المشاريع نفقات رأسمالية كبيرة مقدمًا وجداول زمنية طويلة للتنفيذ. بالإضافة إلى تكاليف ترخيص البرامج، يجب أن تستثمر المرافق في تدريب الموظفين، وترحيل البيانات، وتحسينات الأمن السيبراني، وتخصيص النظام. وفقًا للعديد من برامج التحول الرقمي الخاصة بالمرافق العامة، يمكن أن تستغرق مشاريع التنفيذ عدة سنوات قبل تحقيق عوائد قابلة للقياس. غالباً ما يفتقر المشغلون الصغار، وخاصة في الأسواق الناشئة، إلى الموارد المالية والخبرة الفنية اللازمة لنشر منصات الإدارة المتطورة. ونتيجة لذلك، يواصل العديد منها العمل بالأنظمة القديمة، مما يؤدي إلى إبطاء الوتيرة الإجمالية للتحول الرقمي والحد من اعتماد السوق على نطاق أوسع في المناطق الحساسة من حيث التكلفة.

فرص السوق

توسيع شبكات الغاز الذكية ومنصات المرافق القائمة على السحابة لإنشاء طرق جديدة للنمو

يمثل التطور السريع لشبكات الغاز الذكية فرصة نمو كبيرة للسوق. تستثمر الحكومات والمرافق على مستوى العالم بشكل متزايد في البنية التحتية الذكية لتحسين الكفاءة التشغيلية وتقليل الخسائر وتعزيز خدمة العملاء. على سبيل المثال، تواصل الهند توسيع شبكة توزيع غاز المدن (CGD) عبر مئات المناطق الجغرافية، مما يخلق طلبًا كبيرًا على إدارة الأصول الرقمية، ونظم المعلومات الجغرافية، ومنصات المراقبة. وفي الوقت نفسه، تكتسب حلول المرافق القائمة على السحابة قوة جذب بسبب قابليتها للتوسع، وانخفاض متطلبات البنية التحتية، والقدرة على دعم التحليلات المتقدمة. تعمل عمليات النشر السحابية على تمكين الأدوات المساعدة من الوصول إلى البيانات التشغيلية في الوقت الفعلي، وأتمتة التقارير، ودمج قدرات الذكاء الاصطناعي دون استثمارات كبيرة في الأجهزة. يعمل كبار موفري التكنولوجيا، مثل Oracle وSAP وSchneider Electric، على توسيع العروض السحابية الأصلية المصممة خصيصًا لعمليات المرافق. ومع سعي المرافق إلى حلول أكثر مرونة وفعالية من حيث التكلفة، من المتوقع أن يؤدي التحول نحو شبكات الغاز الذكية المدعومة بالسحابة إلى توليد فرص كبيرة لمقدمي البرامج وبائعي الخدمات على مدى العقد المقبل.

تحديات السوق

تزايد مخاطر الأمن السيبراني عبر شبكات المرافق المتصلة لتحدي نمو السوق

أحد أهم التحديات التي تواجه السوق هو التهديد المتزايد لهجمات الأمن السيبراني التي تستهدف البنية التحتية للمرافق. ومع نشر مرافق الغاز لأجهزة الاستشعار المتصلة والمنصات السحابية والعدادات الذكية وأنظمة المراقبة عن بعد، يستمر عدد نقاط الهجوم المحتملة عبر الشبكات التشغيلية في الارتفاع. وفقًا لوكالة الطاقة الدولية (IEA)، زادت الهجمات الإلكترونية على البنية التحتية للطاقة بشكل كبير خلال العقد الماضي مع تحول البنية التحتية الحيوية إلى طابع رقمي أكثر. يمكن أن يؤدي الهجوم الإلكتروني الناجح على إحدى مرافق الغاز إلى تعطيل عمليات خطوط الأنابيب، وتعريض بيانات العملاء الحساسة للخطر، وخلق مخاطر كبيرة على السلامة. قامت العديد من المرافق على مستوى العالم بزيادة الإنفاق على الأمن السيبراني ردًا على هجمات برامج الفدية والتهديدات التي تستهدف أنظمة التحكم الصناعية. ومع ذلك، لا يزال العديد من المرافق والمستخدمين الصناعيين يشغلون بنية تحتية قديمة لم يتم تصميمها في الأصل وفقًا لمتطلبات الأمن السيبراني الحديثة. التوازنالتحول الرقميمع الحماية القوية للأمن السيبراني لا يزال يمثل تحديًا كبيرًا، مما يتطلب استثمارات مستمرة في المراقبة الأمنية، واكتشاف التهديدات، وتدريب الموظفين، وإجراءات الامتثال التنظيمي.

تحليل التجزئة

حسب المكون

أدى التركيز المتزايد على التحول الرقمي والكفاءة التشغيلية لقطاع المرافق إلى هيمنة قطاع البرمجيات

بناءً على المكون، يغطي القطاع البرامج والخدمات.

استحوذ قطاع البرمجيات على الحصة السوقية المهيمنة لإدارة مرافق الغاز في عام 2025. ويشكل قطاع البرمجيات أساس إدارة مرافق الغاز من خلال تمكين المرافق من مراقبة شبكات النقل والتوزيع الخاصة بها والتحكم فيها وتحسينها بكفاءة. تشمل هذه الحلول إدارة الأصول، ونظم المعلومات الجغرافية، وSCADA، وأنظمة معلومات العملاء، وإدارة سلامة خطوط الأنابيب، وإدارة القوى العاملة، ومنصات التحليلات المتقدمة. إن التركيز المتزايد على التحول الرقمي والكفاءة التشغيلية والامتثال التنظيمي وسلامة البنية التحتية يدفع إلى اعتماد حلول برمجية ذكية عبر مرافق الغاز. يؤدي تكامل تقنيات مثل الذكاء الاصطناعي والحوسبة السحابية والتوائم الرقمية والصيانة التنبؤية إلى تعزيز قدرات برامج إدارة المرافق، مما يمكّن المشغلين من اتخاذ قرارات تعتمد على البيانات، وتحسين موثوقية الأصول، وتقليل المخاطر التشغيلية.

الخدمات هي القطاع الرائد الثاني الذي ينمو بمعدل نمو سنوي مركب قدره 10.30٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة وضع النشر

أدت الطبيعة الحرجة لعمليات المرافق والحاجة إلى التحكم المباشر في البنية التحتية إلى نمو القطاع داخل الشركة

استنادًا إلى وضع النشر، يتم تقسيم السوق إلى سحابي ومختلط ومحلي.

استحوذ القطاع المحلي على ما يقرب من 48.96٪ من حصة السوق في عام 2025. ولا يزال النشر المحلي مستخدمًا على نطاق واسع عبر قطاع مرافق الغاز نظرًا للطبيعة الحرجة لعمليات المرافق والحاجة إلى التحكم المباشر في البنية التحتية والبيانات التشغيلية الحساسة. تستمر العديد من المرافق في تشغيل الأنظمة القديمة التي تتكامل بشكل عميق مع مراقبة خطوط الأنابيب والتحكم في الشبكة ووظائف إدارة الأصول. توفر الحلول داخل الشركة قدرًا أكبر من التخصيص وسيادة البيانات والتحكم في تدابير الأمن السيبراني، مما يجعلها مناسبة للبيئات عالية التنظيم. على الرغم من أن المرافق تتبنى التقنيات السحابية تدريجيًا، إلا أن العديد منها يستمر في الاعتماد على عمليات النشر المحلية للعمليات التشغيلية الأساسية حيث تكون الموثوقية والأمان وأداء النظام دون انقطاع أمرًا بالغ الأهمية.

من المتوقع أن ينمو القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 11.52٪ خلال الفترة المتوقعة.

حسب نوع خط الأنابيب

أدى التحضر وتوسيع البنية التحتية لتوزيع الغاز في المدينة إلى نمو قطاع خطوط أنابيب التوزيع

بناءً على نوع خط الأنابيب، يتم تقسيم السوق إلى خطوط أنابيب التجميع وخطوط أنابيب النقل وخطوط أنابيب التوزيع وخطوط أنابيب الخدمة.

يمثل قطاع خطوط أنابيب التوزيع أكبر حصة سوقية بنسبة 55.55% في عام 2025. وتمثل خطوط أنابيب التوزيع أكبر مجال تطبيق لحلول إدارة مرافق الغاز، حيث أنها توفر الغاز الطبيعي مباشرة للمستهلكين السكنيين والتجاريين والصناعيين. تستخدم المرافق نظم المعلومات الجغرافية، وأنظمة معلومات العملاء،برامج إدارة الأصولوحلول كشف التسرب ومنصات إدارة القوى العاملة لتشغيل شبكات التوزيع واسعة النطاق بكفاءة. يؤدي التحضر وتوسيع البنية التحتية لتوزيع الغاز في المدينة وزيادة اتصالات المستهلكين إلى دفع استثمارات كبيرة في تقنيات إدارة المرافق الرقمية. تتبنى المرافق بشكل متزايد أنظمة المراقبة الذكية والتحليلات التنبؤية لتحسين موثوقية الخدمة وتعزيز السلامة وتقليل تكاليف التشغيل والامتثال للمتطلبات التنظيمية المتطورة.

تعد خطوط أنابيب التجميع هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 12.59٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق إدارة مرافق الغاز

حسب المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Gas Utility Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية هي المنطقة المهيمنة في السوق وقدرت قيمتها بـ 3.32 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 34.43٪ من الإيرادات العالمية. ويعود هذا النمو إلى بنيتها التحتية الواسعة للغاز الطبيعي ومبادرات رقمنة المرافق المتقدمة. وفقًا لجمعية الغاز الأمريكية (AGA)، يتلقى أكثر من 79 مليون مستهلك أمريكي خدمة الغاز الطبيعي من خلال أكثر من 2.8 مليون ميل من البنية التحتية لخطوط الأنابيب، مما يخلق طلبًا كبيرًا على إدارة الأصول ونظم المعلومات الجغرافية وSCADA وحلول سلامة خطوط الأنابيب. تستثمر المرافق بشكل متزايد في تقنيات الصيانة التنبؤية ومراقبة غاز الميثان المعتمدة على الذكاء الاصطناعي للامتثال للوائح السلامة الصارمة من PHMSA. وفي كندا، تدعم مشاريع تصدير الغاز الطبيعي المسال الكبرى وبرامج تحديث خطوط الأنابيب اعتماد منصات إدارة المرافق المتقدمة عبر شبكات النقل والتوزيع.

سوق إدارة مرافق الغاز في الولايات المتحدة

بلغت قيمة سوق الولايات المتحدة 2.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.24 مليار دولار أمريكي في عام 2026. وتظل الولايات المتحدة أكبر سوق مدعومة بنظام بيئي واسع للغاز الطبيعي واستثمارات مستمرة في البنية التحتية. وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، شكل الغاز الطبيعي ما يقرب من 43% من توليد الكهرباء في الولايات المتحدة في عام 2024، مما يسلط الضوء على أهمية شبكات توصيل الغاز الموثوقة. تقوم المرافق بشكل متزايد بنشر نظم المعلومات الجغرافية المتقدمة وإدارة سلامة خطوط الأنابيب وحلول المراقبة في الوقت الفعلي لتحسين موثوقية النظام وتقليل المخاطر التشغيلية ودعم الطلب المتزايد على الطاقة.

أوروبا

وشكلت أوروبا 2.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 28.89٪ من الإيرادات العالمية. تعد أوروبا سوقًا متقدمة تقنيًا مدعومة بتحديث البنية التحتية، وبرامج خفض انبعاثات غاز الميثان، ومبادرات تكامل الهيدروجين. وفقًا لـ ENTSOG، تقوم أوروبا بتشغيل أكثر من 200 ألف كيلومتر من خطوط أنابيب نقل الغاز عالي الضغط، مما يتطلب أنظمة مراقبة وإدارة أصول متطورة. وتستثمر ألمانيا والمملكة المتحدة وإيطاليا وفرنسا بكثافة في شبكات الغاز الجاهزة للهيدروجين ومنصات المرافق الرقمية. على سبيل المثال، تعمل شركة سنام الإيطالية وشبكة أوروبا المفتوحة الألمانية بنشاط على تطوير البنية التحتية المتوافقة مع الهيدروجين، مما يزيد من الحاجة إلى إدارة الشبكات المتقدمة، والتوائم الرقمية، وحلول مراقبة السلامة. يستمر التركيز التنظيمي على إزالة الكربون والكفاءة التشغيلية في تسريع التحول الرقمي عبر مرافق الغاز الأوروبية.

سوق إدارة مرافق الغاز في ألمانيا

بلغت قيمة السوق الألمانية 0.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.72 مليار دولار أمريكي في عام 2026. وتمثل ألمانيا سوقًا أوروبية رئيسية نظرًا لبنيتها التحتية الواسعة لتوزيع الغاز والطلب الصناعي القوي. وفقًا للجمعية الألمانية لصناعات الطاقة والمياه، يوفر الغاز الطبيعي ما يقرب من 50% من الطلب على التدفئة السكنية في ألمانيا. تستثمر المرافق في المراقبة الرقمية وتحسين الشبكة وأنظمة إدارة السلامة لتعزيز الأداء التشغيلي. تعمل مبادرة شبكة الهيدروجين الأساسية في البلاد على زيادة الطلب على تقنيات إدارة المرافق المتقدمة القادرة على دعم إنتاج الغاز في المستقبل.هيدروجينالشبكات.

سوق إدارة مرافق الغاز في المملكة المتحدة

بلغت قيمة سوق المملكة المتحدة 0.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.57 مليار دولار أمريكي في عام 2026. ويعتمد سوق المملكة المتحدة على تحديث شبكات الغاز وزيادة الاستثمارات في مبادرات التحول إلى الصفر والطاقة النظيفة. ووفقا لـ Ofgem، تقوم شبكات توزيع الغاز في بريطانيا بتوصيل الغاز إلى ما يقرب من 23 مليون منزل وشركة. تستثمر المرافق في إدارة الأصول الرقمية وتقنيات اكتشاف التسرب ومنصات الصيانة التنبؤية لتحسين الكفاءة التشغيلية ودعم مشاريع مزج الهيدروجين المستقبلية. ويستمر تركيز الدولة على إزالة الكربون من البنية التحتية للغاز في تسريع جهود التحول الرقمي.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 2.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 27.43٪ من السوق العالمية. تعد منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا بسبب التحضر السريع وتوسيع البنية التحتية لتوزيع الغاز وزيادة استهلاك الغاز الطبيعي. وتدير الصين واحدة من أكبر شبكات خطوط أنابيب الغاز في العالم، حيث يتجاوز طول خطوط الأنابيب الطويلة 120 ألف كيلومتر، في حين تواصل الهند توسيع شبكة توزيع غاز المدن (CGD) عبر مئات المناطق الجغرافية في إطار المبادرات التي تقودها الحكومة. تعمل هذه التطورات على تحفيز الاستثمارات في نظم المعلومات الجغرافية وأنظمة معلومات العملاء والمراقبة عن بعد وحلول إدارة خطوط الأنابيب. بالإضافة إلى ذلك، تعمل الاستثمارات المتنامية في البنية التحتية للغاز الطبيعي المسال في جميع أنحاء الصين والهند واليابان وجنوب شرق آسيا على خلق طلب قوي على منصات المرافق الرقمية التي تعمل على تعزيز الكفاءة التشغيلية وموثوقية الشبكة.

سوق إدارة مرافق الغاز في الصين

تظل الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، بقيمة 1.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.28 مليار دولار أمريكي في عام 2026. وتدعم هذه الهيمنة التوسع السريع في البنية التحتية للغاز واعتماد الغاز في المناطق الحضرية. وفقًا للمكتب الوطني للإحصاء الصيني، تجاوز استهلاك الغاز الطبيعي في البلاد 420 مليار متر مكعب في عام 2024. وتؤدي الاستثمارات واسعة النطاق في أنظمة توزيع الغاز في المدن وخطوط أنابيب النقل لمسافات طويلة إلى زيادة الطلب على SCADA وGIS وأنظمة معلومات العملاء ومنصات الصيانة التنبؤية. تعمل تطورات المدن الذكية على تسريع رقمنة المرافق عبر المراكز الحضرية.

سوق إدارة مرافق الغاز في الهند

بلغت قيمة سوق الهند 0.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.45 مليار دولار أمريكي في عام 2026. وتبرز الهند كسوق عالية النمو بسبب التوسع في الوصول إلى الغاز وتطوير خطوط الأنابيب. وفقًا لمجلس تنظيم البترول والغاز الطبيعي (PNGRB)، فإن شبكة توزيع غاز المدن المعتمدة في البلاد تغطي الآن أكثر من 70% من سكان الهند وما يقرب من 90% من مساحتها الجغرافية. يؤدي هذا التوسع السريع للشبكة إلى خلق طلب كبير على إدارة الأصول الرقمية وأنظمة الفوترة ورسم خرائط نظم المعلومات الجغرافية وحلول المراقبة عن بعد لإدارة أصول البنية التحتية المتنامية بكفاءة.

سوق إدارة مرافق الغاز في اليابان

بلغت قيمة سوق اليابان 0.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.48 مليار دولار أمريكي في عام 2026. وتعد اليابان سوقًا ناضجًا من الناحية التكنولوجية مع التركيز القوي على الموثوقية التشغيلية والسلامة. وفقًا لوزارة الاقتصاد والتجارة والصناعة (METI)، قامت اليابان بتركيب أكثر من 20 مليون عداد غاز ذكي، مما يجعلها واحدة من أسواق قياس الغاز الأكثر تقدمًا في العالم. تستفيد المرافق من التحليلات المتقدمة والمراقبة التي تدعم إنترنت الأشياء وحلول الأمن السيبراني لتعزيز أداء الشبكة وتحسين خدمة العملاء وتعزيز المرونة في مواجهة الكوارث الطبيعية.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 0.50 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.22% من الإيرادات العالمية. وتشهد أمريكا اللاتينية نمواً تدريجياً في اعتماد إدارة مرافق الغاز، مدعوماً بمشاريع توسيع خطوط الأنابيب وتحديث عمليات المرافق. تعمل البرازيل على توسيع سوق الغاز الطبيعي لديها من خلال مبادرات مثل برنامج سوق الغاز الجديد، الذي يهدف إلى زيادة المنافسة وتطوير البنية التحتية. تواصل المكسيك تعزيز شبكة نقل الغاز من خلال خطوط الأنابيب العابرة للحدود مع الولايات المتحدة، مما يدعم زيادة الطلب على أنظمة المراقبة وإدارة الأصول. تقوم المرافق في جميع أنحاء المنطقة بشكل متزايد بتطبيق حلول الفوترة الرقمية ونظام المعلومات الجغرافية ومراقبة الشبكات لتحسين الأداء التشغيلي وتقليل الخسائر وتعزيز قدرات خدمة العملاء.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وأفريقيا 0.39 مليار دولار أمريكي في عام 2025. وتستفيد المنطقة من الاستثمارات الكبيرة في البنية التحتية للغاز الطبيعي، ومشاريع الغاز الطبيعي المسال، وتطوير المرافق الذكية. وتعمل قطر والمملكة العربية السعودية والإمارات العربية المتحدة على توسيع قدرات إنتاج الغاز ونقله لدعم النمو الصناعي وتنويع الطاقة. على سبيل المثال، تعمل شركة أرامكو السعودية الرقمية على تطوير شبكات الاتصالات الصناعية لدعم المراقبة المدعومة بإنترنت الأشياء والاستخبارات التشغيلية عبر أصول البنية التحتية الحيوية. وفي أفريقيا، تستثمر دول مثل مصر ونيجيريا في توسيع خطوط الأنابيب ومشاريع توزيع الغاز لزيادة استخدام الغاز المحلي. تعمل هذه التطورات على زيادة الطلب على إدارة الأصول المتقدمة، ونظام SCADA، والأمن السيبراني، وحلول مراقبة خطوط الأنابيب لتحسين الكفاءة التشغيلية وموثوقية الشبكة.

سوق إدارة مرافق الغاز في دول مجلس التعاون الخليجي

سوق دول مجلس التعاون الخليجي الذي بلغت قيمته 0.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.26 مليار دولار أمريكي في عام 2026. ويتوسع سوق دول مجلس التعاون الخليجي بسرعة بسبب ارتفاع استخدام الغاز الطبيعي والاستثمارات في البنية التحتية. ووفقاً لمنتدى الدول المصدرة للغاز، يمثل الشرق الأوسط حوالي 38% من احتياطيات الغاز الطبيعي العالمية المؤكدة، مع استمرار دول مجلس التعاون الخليجي في توسيع قدرات نقل الغاز المحلي ومعالجته. تقوم شركات الطاقة الوطنية الكبرى بنشر إدارة الأصول المتقدمة، وSCADA، وأنظمة المراقبة الرقمية لتحسين الكفاءة التشغيلية، ودعم النمو الصناعي، وتحسين شبكات البنية التحتية للغاز واسعة النطاق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن حافظات التكنولوجيا الواسعة والعلاقات طويلة الأمد مع مشغلي المرافق من قبل اللاعبين الرئيسيين تزيد من حصة السوق للشركات

تقود سوق إدارة مرافق الغاز شركات مثل Oracle Corporation، وSAP SE، وSiemens AG، وSchneider Electric SE، وHexagon AB، والتي اكتسبت مواقع قوية من خلال محافظها التكنولوجية الواسعة وعلاقاتها طويلة الأمد مع مشغلي المرافق على مستوى العالم. توفر هذه الشركات حلولاً متكاملة تغطي إدارة الأصول ومراقبة الشبكات ونظم المعلومات الجغرافية والتحليلات والأتمتة وإدارة العملاء وتحسين العمليات، مما يمكّن المرافق من تحسين الكفاءة والموثوقية والامتثال التنظيمي. استثماراتهم المستمرة في الحوسبة السحابية، والذكاء الاصطناعي،التوائم الرقميةتعمل تقنيات إنترنت الأشياء والأمن السيبراني وتقنيات الصيانة التنبؤية على تسريع التحول الرقمي لمرافق الغاز. بالإضافة إلى ذلك، فإن تواجدهم العالمي وقدراتهم القوية في مجال البحث والتطوير والقدرة على دعم مشاريع تحديث المرافق واسعة النطاق جعلهم شركاء مفضلين لمشغلي نقل وتوزيع الغاز، مما ساهم بشكل كبير في النمو الشامل وتقدم السوق.

قائمة شركات إدارة مرافق الغاز الرئيسية المذكورة في التقرير

- شركة أوراكل (الولايات المتحدة)

- ساب SE (ألمانيا)

- شركة آي بي إم (الولايات المتحدة)

- السداسي AB(السويد)

- شركة إسري(نحن.)

- شنايدر إلكتريك SE (فرنسا)

- سيمنز ايه جي (ألمانيا)

- مجموعة أفيفا بي إل سي (المملكة المتحدة)

- شركة هيتاشي للطاقة المحدودة (سويسرا)

- شركة بنتلي سيستمز (الولايات المتحدة)

- جي إي فيرنوفا (الولايات المتحدة)

- شركة تريمبل (الولايات المتحدة)

- هانسن تكنولوجيز المحدودة (أستراليا)

- IFS AB (السويد)

- ويبرو المحدودة(الهند)

التطورات الصناعية الرئيسية

- أبريل 2025: أعلنت شنايدر إلكتريك عن تعاون استراتيجي مع NVIDIA لتطوير بنية تحتية جاهزة للذكاء الاصطناعي وحلول الرقمنة الصناعية. تركز الشراكة على دمج قدرات الذكاء الاصطناعي المتقدمة في إدارة الطاقة والأتمتة ومنصات العمليات الصناعية. ومن المتوقع أن تعمل هذه المبادرة على تعزيز التحليلات في الوقت الحقيقي، والصيانة التنبؤية، والكفاءة التشغيلية للمرافق ومشغلي البنية التحتية الحيوية، بما في ذلك مشغلي شبكات الغاز.

- مارس 2025: أكملت شركة Siemens عملية الاستحواذ على شركة Altair Engineering مقابل 10 مليارات دولار أمريكي، مما أدى إلى توسيع نطاق برامجها الصناعية والمحاكاة وقدرات التوأم الرقمي بشكل كبير. ويعزز هذا الاستحواذ مكانة سيمنز في مجال رقمنة البنية التحتية وإدارة دورة حياة الأصول. وستمكن المحفظة المعززة المرافق من تحسين تخطيط الشبكة، وتحسين الموثوقية التشغيلية، وتسريع التحول الرقمي عبر أصول الطاقة والمرافق.

- ديسمبر 2024: أعلنت شركة هيتاشي للطاقة عن استثمار يزيد عن 250 مليون دولار أمريكي لتوسيع بصمة التصنيع العالمية وتقنيات الشبكة الرقمية. يدعم الاستثمار الطلب المتزايد على تحديث البنية التحتية للطاقة، ومرونة الشبكة، وحلول إدارة الأصول الرقمية. وسيعمل التوسع أيضًا على تعزيز قدرة الشركة على تقديم حلول المراقبة والأتمتة والذكاء التشغيلي المتقدمة لمشغلي المرافق على مستوى العالم.

- سبتمبر 2024: عززت Oracle نظام إدارة شبكة Oracle Utilities الخاص بها من خلال التنبؤ المتقدم بانقطاع الخدمة المدعوم بالذكاء الاصطناعي وإمكانات التحليلات التشغيلية. تتيح الترقية لمشغلي المرافق تحسين رؤية الأصول وتقليل وقت التوقف عن العمل وتسريع الاستجابة للحوادث. ومن خلال الاستفادة من التعلم الآلي والتحليلات المستندة إلى السحابة، تهدف Oracle إلى مساعدة المرافق على اتخاذ قرارات تشغيلية أكثر استنارة مع تحسين موثوقية الشبكة وأداء خدمة العملاء.

- يونيو 2024: قدمت شركة AVEVA الذكاء الصناعي الجديد والقدرات التشغيلية المعتمدة على الذكاء الاصطناعي ضمن منصة CONNECT الخاصة بها. تتيح التحسينات لمشغلي المرافق توحيد البيانات التشغيلية والهندسية، وتحسين الصيانة التنبؤية، وتحسين أداء الأصول. تدعم المنصة اتخاذ القرار في الوقت الفعلي وتساعد مشغلي البنية التحتية على زيادة الكفاءة وتقليل المخاطر التشغيلية وتسريع مبادرات التحول الرقمي الخاصة بهم.

تغطية التقرير

يقدم تقرير سوق إدارة مرافق الغاز تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات المنتج وقوى بورتر الخمس. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.89% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

بواسطة وضع النشر

|

|

|

حسب نوع خط الأنابيب

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 9.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 25.20 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 3.32 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 10.89٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات السوق.

تؤدي الاستثمارات المتزايدة في تحديث خطوط الأنابيب والامتثال للسلامة إلى زيادة توسع السوق.

تعد Oracle Corporation وSAP SE وSiemens AG وHexagon AB وSchneider Electric SE من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 314

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة