GPU كحجم سوق الخدمة، والمشاركة وتحليل الصناعة، حسب نموذج النشر (سحابة GPU الخاصة، وسحابة GPU العامة، وسحابة GPU الهجينة)، حسب نوع المؤسسة (الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة)، حسب نموذج التسعير (الدفع أولاً بأول وعلى أساس الاشتراك)، حسب التطبيق (الرعاية الصحية، BFSI، التصنيع، تكنولوجيا المعلومات والاتصالات، السيارات، وغيرها)، والتوقعات الإقليمية، 2026 - 2034

GPU كحجم سوق الخدمة ونظرة عامة على الصناعة

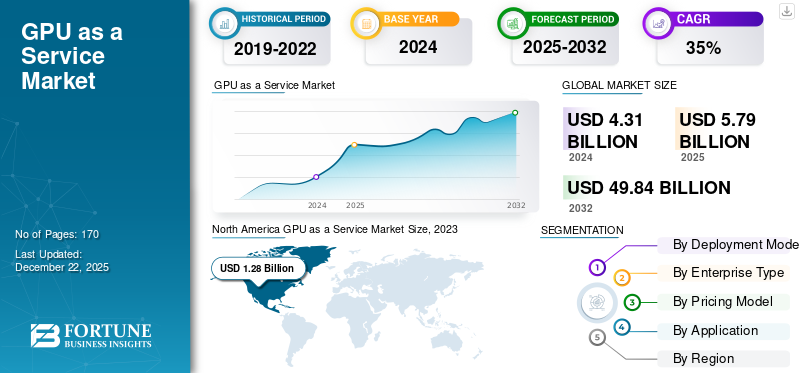

بلغت قيمة وحدة معالجة الرسومات العالمية كحجم سوق خدمات 6.07 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.66 مليار دولار أمريكي في عام 2026 إلى 162.54 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 44.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على وحدة معالجة الرسومات كسوق للخدمات بحصة سوقية بلغت 39.37% في عام 2025.

يعد سوق GPU كخدمة (GPUaaS) نموذجًا قائمًا على السحابة يوفر الوصول عند الطلب إلى وحدات معالجة الرسومات عالية الأداء دون مطالبة العملاء بشراء الأجهزة المادية أو إدارتها. فهو يمكّن المؤسسات من تشغيل أعباء عمل كثيفة الحساب مثل التدريب على الذكاء الاصطناعي والاستدلال،التعلم الآليوتحليلات البيانات والمحاكاة والعرض والحوسبة عالية الأداء من خلال البنية التحتية البعيدة.

تركز هذه الشركات على إطلاق المنتجات الجديدة والاستثمار في نشاط البحث والتطوير لتوسيع محفظة منتجاتها. على سبيل المثال، في مارس 2024، أطلقت شركة Microsoft Corporation سلسلة Azure ND H200 v5 VM المحسنة للحوسبة الفائقة للذكاء الاصطناعي، مما أدى إلى توسيع محفظة مثيلات وحدة معالجة الرسومات الخاصة بـ Azure للتدريب على نطاق واسع وأحمال عمل الاستدلال.

يعمل موفرو GPUaaS الرئيسيون مثل Amazon Web Services وMicrosoft Corporation وAlphabet, Inc. وAlibaba Group وIBM Corporation على تعزيز موقعهم التنافسي من خلال أنشطة عمليات الدمج والاستحواذ (M&A) وتوسيع عروض المنتجات لزيادة حصصهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

يعمل الذكاء الاصطناعي التوليدي على تحويل GPUaaS إلى طبقة بنية تحتية أساسية لحوسبة الذكاء الاصطناعي القابلة للتطوير

أدى الاعتماد السريع للذكاء الاصطناعي التوليدي (Gen AI) إلى تسريع الطلب على GPUaaS بشكل كبير كما تتطلب المؤسساتالحوسبة عالية الأداءالبنية التحتية لتدريب ونشر نماذج الذكاء الاصطناعي الكبيرة. يتطلب تدريب نماذج الذكاء الاصطناعي المتقدمة مثل نماذج اللغات الكبيرة والأنظمة متعددة الوسائط آلاف وحدات معالجة الرسومات التي تعمل في وقت واحد، مما يجعل الوصول إلى وحدات معالجة الرسومات المستندة إلى السحابة أكثر فعالية من حيث التكلفة من بناء البنية التحتية الداخلية. ونتيجة لذلك، تعتمد المؤسسات عبر القطاعات بما في ذلك تكنولوجيا المعلومات والتمويل والرعاية الصحية والإعلام بشكل متزايد على منصات GPUaaS لتوسيع نطاق أعباء عمل الذكاء الاصطناعي دون استثمار رأسمالي كبير مقدمًا.

يقوم مقدمو الخدمات السحابية وموردو GPUaaS المتخصصون بتوسيع مجموعات GPU الخاصة بهم والبنية التحتية المحسنة للذكاء الاصطناعي لدعم هذا الطلب. على سبيل المثال، قد يتطلب تدريب نماذج الذكاء الاصطناعي الكبيرة تشغيل عدة آلاف من وحدات معالجة الرسومات لأسابيع، مما يستهلك موارد حاسوبية وطاقة هائلة. تؤدي هذه الزيادة في أعباء عمل الذكاء الاصطناعي إلى دفع المتوسعين وموفري GPUaaS إلى الاستثمار بكثافة في بنيات GPU المتقدمة والشبكات عالية السرعة ومراكز البيانات المحسنة للذكاء الاصطناعي.

GPU باعتبارها اتجاهات سوق الخدمة

زيادة اعتماد وتكامل وحدات معالجة الرسومات السحابية عبر العديد من الصناعات لتعزيز نمو السوق

توفر مثيلات Cloud GPU تطبيقات سحابية دون تثبيت وحدات معالجة الرسومات على الجهاز المحلي. توفر وحدات معالجة الرسومات هذه مزيدًا من المرونة وعرض النطاق الترددي، مما يؤدي إلى تقليل تكاليف الأجهزة والتكلفة الإجمالية للملكية. لقد حظيت وحدات معالجة الرسوميات (GPU) بشعبية كبيرة في صناعة الألعاب لعقود من الزمن، وهي تكتسب زخمًا ثابتًا في مجالات الرعاية الصحية، والتمويل، والهندسة المعمارية، وتحليلات البيانات،الأمن السيبرانيوغيرها من القطاعات، وذلك بفضل مجموعة واسعة من المزايا مقارنة بالمعالجات التقليدية.

يعمل التكامل السحابي على رفع مستوى تجربة الخدمات المالية للعملاء من خلال إدارة المخاطر والتنبؤات السريعة المستندة إلى البيانات والاستجابة للطلبات الهامة.

- في أبريل 2025، وفقًا لاستطلاع الصناعة، حدثت زيادة بنسبة 60% في اعتماد وحدة معالجة الرسومات السحابية في صناعات مثل السيارات والرعاية الصحية والألعاب. يرجع هذا الارتفاع إلى الطلب على الحلول التي تعمل بالذكاء الاصطناعي، حيث تتجه الشركات بشكل متزايد إلى GPUaaS لتعزيز قوة المعالجة دون الاستثمار في الأجهزة داخل الشركة.

أدى التطور السريع لعمليات المحاكاة الكبيرة والمعقدة وأحمال عمل التعلم العميق إلى زيادة استخدام منتجات وخدمات الحوسبة عالية الأداء (HPC) لمعالجة كميات كبيرة من مجموعات البيانات وتشغيل التحليلات والتطبيقات الأخرى. تستخدم الشركات في كل قطاع تقريبًا بشكل متزايد البنية التحتية للحوسبة عالية الأداء (HPC) المدعومة بوحدة معالجة الرسومات من أجل الحوسبة كثيفة البيانات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على التطبيقات كثيفة الاستخدام لوحدة معالجة الرسومات والتقدم التكنولوجي لتعزيز نمو السوق

أدى الارتفاع في استخدام التطبيقات كثيفة الاستخدام لوحدة معالجة الرسومات، مثل عرض الرسومات ثلاثية الأبعاد، والتعلم الآلي، والحوسبة العلمية، وتعدين العملات المشفرة، وسلسلة الكتل، وتحرير الفيديو، إلى دفع وحدة معالجة الرسومات كنمو في سوق الخدمات. يبحث المزيد من الشركات والأفراد عن الخدمات السحابيةGPUحلول لتسريع احتياجات الحوسبة الخاصة بهم دون الاستثمار بكثافة في البنية التحتية المحلية.

أصبحت خدمات GPU المستندة إلى السحابة أكثر قابلية للتطوير من الحلول التقليدية داخل الشركة. يوفر موفرو وحدة معالجة الرسومات السحابية المرونة والفعالية من حيث التكلفة، مما يسمح للشركات بتوسيع نطاق استخدام وحدة معالجة الرسومات الخاصة بهم بناءً على الطلب دون القلق بشأن البنية التحتية المادية. وقد ساهم هذا التحول في زيادة عدد الشركات التي تتبنى خدمات GPU السحابية.

- في نوفمبر 2025، قدمت شركة ESDS Software Solution Limited نظامًا سياديًا-منصة GPUaaS من الدرجة الأولى مصممة لدعم المستويات العالية-احتياجات حوسبة الأداء للذكاء الاصطناعي والتعلم الآلي ونماذج اللغات الكبيرة (LLMs) في قطاعات الأعمال والحكومة والبحث، مع تسليط الضوء على الاعتماد الأوسع لحلول GPUaaS.

قيود السوق

المخاوف المتعلقة بأمن البيانات وقلة الوعي في الاقتصادات النامية تعيق نمو السوق

يعد أمن البيانات إحدى القضايا الرئيسية التي من المتوقع أن تحد من نمو السوق. نظرًا لأن حل GPUaaS يقوم بتخزين البيانات ومعالجتها على السحابة، فهناك خطر أكبر لفقدان البيانات والوصول غير المصرح به والهجمات الإلكترونية.

- في مايو 2024، وجد تقرير الأمن السحابي لعام 2024 أن 61% من المؤسسات أبلغت عن تعرضها لانتهاكات أمنية سحابية خلال العام الماضي، مع ظهور خروقات أمن البيانات باعتبارها أكثر أنواع الحوادث شيوعًا. وهذا يسلط الضوء على أن فقدان البيانات والوصول غير المصرح به والمخاطر الأمنية تظل مخاوف كبيرة بالنسبة لاعتماد السحابة.

لدى بعض موفري الخدمات السحابية توفر محدود لأنواع معينة من وحدات معالجة الرسومات (GPU) بسبب ارتفاع الطلب أو قيود العرض. يمكن أن يؤدي هذا إلى تحديات في توسيع نطاق موارد وحدة معالجة الرسومات عند الحاجة.

فرص السوق

يؤدي تكامل وحدات معالجة الرسومات السحابية عبر عمليات الذكاء الاصطناعي والتعلم الآلي إلى تعزيز نمو السوق

يؤدي دمج وحدات معالجة الرسومات السحابية مع الذكاء الاصطناعي والتعلم الآلي إلى تحسين الإنتاجية وتقليل تكاليف التشغيل من خلال تمكين الشركات من تشغيل هذه النماذج كثيفة الاستخدام للموارد دون الحاجة إلى بنية تحتية محلية. لقد أتاح ChatGPT، وهو برنامج chatbot مدعوم بالذكاء الاصطناعي، إمكانية إنشاء محادثات بأسلوب تفاعلي. ChatGPT مجاني للمستخدمين؛ فهو يتطلب وحدات معالجة رسومات (GPUs) أكثر قوة للتعامل مع أعباء عمل الذكاء الاصطناعي الأكثر تعقيدًا. على سبيل المثال،

- في أكتوبر 2025، أعلنت شركة Nvidia، بالتعاون مع كبار المتوسعين، عن مثيلات GPUaaS المدعومة بوحدات معالجة الرسومات الخاصة بهندسة Blackwell، والمصممة لتسريع تدريب LLM واستدلال الذكاء الاصطناعي. تعد هذه المثيلات الجديدة بتحسين الأداء بما يصل إلى 2× مقارنة بمثيلات A100/P5 من الجيل السابق لأحمال عمل الذكاء الاصطناعي.

أدى التطور السريع للتعلم العميق إلى زيادة استخدام الباحثين والمهندسين لتقنية الحوسبة عالية الأداء (HPC) لإنتاج بيانات كبيرة وتشغيل التحليلات وغيرها في وقت وسعر أقل من الحوسبة التقليدية.

تحليل التجزئة

بواسطة نموذج النشر

زيادة نشر سحابة GPU الخاصة بواسطة المؤسسات لدفع النمو القطاعي

بناءً على نموذج النشر، ينقسم السوق إلى سحابة GPU الخاصة، وسحابة GPU العامة، وسحابة GPU الهجينة.

سحابة GPU الخاصة لأكبر وحدة معالجة رسومات (GPU) كحصة في سوق الخدمة حيث تفضل المؤسسات تحكمًا أكبر في البنية التحتية للحوسبة وأمن البيانات والامتثال التنظيمي. تعتمد العديد من المؤسسات التي تتعامل مع البيانات الحساسة، مثل المؤسسات المالية ومقدمي الرعاية الصحية والهيئات الحكومية، على البيئات السحابية الخاصة للحفاظ على معايير صارمة لإدارة البيانات والخصوصية. توفر السحابة الخاصة أيضًا موارد مخصصة، مما يعمل على تحسين الأداء وتقليل زمن الوصول لأحمال العمل الهامة. بالإضافة إلى ذلك، غالبًا ما تقوم المؤسسات التي تتبنى الذكاء الاصطناعي والتحليلات والحوسبة عالية الأداء بنشر أعباء العمل هذه على بيئات سحابية خاصة لضمان الموثوقية والأمان. ونتيجة لذلك، لا يزال الطلب على البنية التحتية السحابية الخاصة قوياً عبر المؤسسات الكبيرة على مستوى العالم.

من المتوقع أن ترتفع سحابة GPU الهجينة بمعدل نمو سنوي مركب يبلغ 44.4% خلال الفترة المتوقعة بسبب الحاجة المتزايدة إلى بنية تحتية مرنة وقابلة للتطوير لتكنولوجيا المعلومات تجمع بين البيئات السحابية الخاصة والعامة. المنظمات تتبنى بشكل متزايدسحابة هجينةاستراتيجيات لتحقيق التوازن بين الأمان وقابلية التوسع، مما يسمح لأحمال العمل الحساسة بالبقاء على البنية التحتية الخاصة مع الاستفادة من السحابة العامة للحصول على سعة حوسبة إضافية.

حسب نوع المؤسسة

قدرات مالية قوية واستثمارات أعلى من قبل المؤسسات الكبيرة لدفع نمو السوق

بناءً على نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

استحوذت الشركات الكبيرة على أكبر حصة في السوق بسبب قدراتها المالية القوية واستثماراتها العالية في البنية التحتية الحاسوبية المتقدمة. تنشر هذه المؤسسات منصات مدعومة بوحدة معالجة الرسومات لدعم تدريب الذكاء الاصطناعي على نطاق واسع،تحليلات البياناتوأحمال عمل الحوسبة عالية الأداء عبر عمليات متعددة. تحتاج المؤسسات الكبيرة أيضًا إلى قوة حاسوبية مخصصة للتعامل مع التطبيقات المعقدة مثل الأنظمة المستقلة والنمذجة المالية والأبحاث المتقدمة. على سبيل المثال، تقوم شركات مثل Microsoft وGoogle بنشر الآلاف من وحدات معالجة الرسومات في البنية التحتية السحابية الخاصة بها لتدريب وتشغيل نماذج الذكاء الاصطناعي الكبيرة، مما يؤدي بشكل كبير إلى زيادة الطلب على الخدمات المستندة إلى وحدة معالجة الرسومات بين المؤسسات الكبيرة.

من المتوقع أن ترتفع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب يبلغ 45.5% خلال الفترة المتوقعة مدفوعًا بالتوافر المتزايد لخدمات GPU السحابية ذات الأسعار المعقولة والاعتماد المتزايد لأدوات الذكاء الاصطناعي بين الشركات الناشئة والشركات الصغيرة.

بواسطة نموذج التسعير

زيادة اعتماد نموذج تسعير الدفع أولاً بأول لدفع النمو القطاعي

استنادًا إلى نموذج التسعير، ينقسم السوق إلى نظام الدفع أولاً بأول والسوق القائم على الاشتراك.

استحوذ نظام الدفع أولاً بأول على أكبر حصة سوقية في عام 2025. ويسمح هذا النموذج للمؤسسات بالدفع فقط مقابل موارد الحوسبة التي تستهلكها، مما يلغي الحاجة إلى استثمارات كبيرة مقدمًا في البنية التحتية لوحدة معالجة الرسومات. وهو مفيد بشكل خاص للتدريب على الذكاء الاصطناعي، والتجريب، ومهام الحوسبة عالية الأداء قصيرة المدى حيث يتقلب الطلب على الموارد. على سبيل المثال، يمكن للمطورين الذين يقومون بتدريب نماذج الذكاء الاصطناعي على منصات مثل Amazon Web Services الوصول إلى مثيلات وحدة معالجة الرسومات عند الطلب والدفع فقط مقابل الساعات المستخدمة، مما يجعلها خيار تسعير مفضل للشركات الناشئة والباحثين والمؤسسات التي تنفذ أعباء عمل متقطعة للذكاء الاصطناعي.

من المتوقع أن يرتفع الاعتماد على الاشتراك بمعدل نمو سنوي مركب يبلغ 40.0% خلال الفترة المتوقعة مدفوعًا بالطلب المتزايد على التكاليف المتوقعة والوصول طويل المدى إلى موارد وحدة معالجة الرسومات. غالبًا ما تفضل المؤسسات التي تدير أعباء عمل مستمرة للذكاء الاصطناعي وعمليات التعلم الآلي وتحليلات البيانات واسعة النطاق خطط الاشتراك التي توفر سعة وحدة معالجة الرسومات المحجوزة وتسعيرًا مستقرًا.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة نشر التطبيقات المعتمدة على الذكاء الاصطناعي في مجال تكنولوجيا المعلومات والاتصالات لدفع النمو القطاعي

بناءً على التطبيق، ينقسم السوق إلى الرعاية الصحية، وBFSI، والتصنيع، وتكنولوجيا المعلومات،اتصالاتوالسيارات وغيرها.

استحوذت تكنولوجيا المعلومات والاتصالات على أكبر حصة في السوق بسبب زيادة نشر التطبيقات التي تعتمد على الذكاء الاصطناعي، وخدمات الحوسبة السحابية، ومتطلبات معالجة البيانات على نطاق واسع. يحتاج مشغلو الاتصالات وشركات التكنولوجيا إلى بنية تحتية عالية الأداء لوحدة معالجة الرسومات لدعم تحسين الشبكة وتحليلات البيانات والتدريب على نماذج الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن التوسع السريع للخدمات السحابية ومراكز البيانات يزيد بشكل كبير من الطلب على موارد وحدة معالجة الرسومات في هذا القطاع. على سبيل المثال، تستخدم شركات مثل Google وMicrosoft مجموعات GPU كبيرة في منصاتها السحابية لدعم خدمات الذكاء الاصطناعي وأحمال عمل التعلم الآلي وتطبيقات معالجة البيانات المتقدمة.

من المتوقع أن يرتفع التصنيع بمعدل نمو سنوي مركب قدره 47.7% خلال الفترة المتوقعة مدفوعًا بالاعتماد المتزايد على الأتمتة التي تعمل بالذكاء الاصطناعي والتوائم الرقمية وحلول الصيانة التنبؤية في العمليات الصناعية. تمكن حوسبة وحدة معالجة الرسومات الشركات المصنعة من معالجة كميات كبيرة من بيانات الاستشعار والإنتاج لمراقبة عمليات المصنع وتحسينها في الوقت الفعلي.

GPU باعتبارها توقعات إقليمية لسوق الخدمة

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America GPU as a Service Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025، حيث بلغت قيمتها بالدولار الأمريكي2.252مليار دولار، وحافظت أيضًا على حصتها الرائدة في عام 2026 بالدولار الأمريكي3.009مليار. يكتسب سوق أمريكا الشمالية قوة جذب بسبب وجود لاعبين رئيسيين، بما في ذلك Amazon Web Services, Inc.، وVast.ai، وGoogle LLC، وMicrosoft Corporation، من بين شركات أخرى. يتبنى اللاعبون الرئيسيون في المنطقة استراتيجيات مثل الاستحواذ والشراكة وإطلاق المنتجات لتوسيع أعمالهم وتعزيز تواجدهم وتحسين قاعدة عملائهم.

- في يونيو 2025، أعلنت Google عن التوفر العام لدعم NVIDIA GPU على منصة Cloud Run الخاصة بها، مما يمكّن المؤسسات من الوصول إلى وحدات معالجة الرسومات مع فواتير الدفع لكل استخدام لاستدلال الذكاء الاصطناعي ونشر النموذج. كان هذا الإطلاق يهدف إلى توسيع نطاق Googleالبنية التحتية للذكاء الاصطناعيالمحفظة وجذب العملاء الذين يحتاجون إلى موارد GPU قابلة للتطوير لأحمال عمل الذكاء الاصطناعي والتعلم الآلي.

GPU في الولايات المتحدة كسوق للخدمات

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، تم تقدير القيمة السوقية للولايات المتحدة بحوالي 1.50 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.0٪ من المبيعات العالمية.

آسيا والمحيط الهادئ

ستنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب يبلغ 54.9% خلال الفترة المتوقعة وتسجل قيمة قدرها 1.29 مليار دولار أمريكي في عام 2025. ويعود نمو السوق في المنطقة إلى التوسع الكبير في البنية التحتية الحاسوبية عالية الأداء التي تدعم أعباء العمل المتقدمة وتقلل من زمن الاستجابة للمستخدمين الإقليميين. على سبيل المثال، في نوفمبر 2025، أعلنت GMI Cloud عن مشروع ذكاء اصطناعي بقيمة 500 مليون دولار أمريكيمركز البياناتمشروع في تايوان سيضم حوالي 7000 وحدة معالجة رسوميات NVIDIA Blackwell GB300 وسيوفر إمكانات GPUaaS بمجرد تشغيله بحلول عام 2026، مما يوضح الاستثمار القوي في سعة وحدة معالجة الرسومات المحلية لخدمة طلب المؤسسات.

GPU اليابان كسوق للخدمات

تم تسجيل حجم سوق اليابان في عام 2025 بحوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 3.0٪ من الإيرادات العالمية. ويعزى النمو في المنطقة إلى الاعتماد السريع للذكاء الاصطناعي، والحوسبة عالية الأداء، والروبوتات المتقدمة في الصناعات الرئيسية. تتمتع البلاد بنظام بيئي تكنولوجي قوي مع استثمارات كبيرة في أبحاث الذكاء الاصطناعي، وتطوير أشباه الموصلات، والبنية التحتية السحابية. تستخدم الشركات اليابانية بشكل متزايد المنصات السحابية المدعومة بوحدة معالجة الرسومات لتسريع التعلم الآلي وتحليلات البيانات وتطوير الأنظمة المستقلة.

GPU الصين كسوق للخدمات

ومن المتوقع أن يكون السوق الصيني واحداً من أكبر الأسواق في العالم، حيث سجلت إيرادات عام 2025 حوالي 0.40 مليار دولار أمريكي، وهو ما يمثل حوالي 7٪ من المبيعات العالمية.

الهند GPU كسوق الخدمة

وسجلت القيمة السوقية الهندية في عام 2025 حوالي 0.30 مليار دولار أمريكي، وهو ما يمثل حوالي 5٪ من الإيرادات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا ثاني أعلى معدل نمو بنسبة 41.8% في السنوات المقبلة. يتم دفع نمو المنطقة من خلال توسيع البنية التحتية المحلية لوحدات معالجة الرسومات عالية الأداء والتعاون الاستراتيجي العميق بين قادة التكنولوجيا العالميين ومقدمي الخدمات الإقليميين. ومن الأمثلة الرئيسية على ذلك قيام شركة NVIDIA GTC Paris ببناء أول سحابة صناعية للذكاء الاصطناعي في أوروبا في ألمانيا تضم 10000 وحدة معالجة رسوميات لدعم أعباء العمل الصناعية والهندسية، مع الشركاء بما في ذلك Siemens وAnsys وCadence، مما يدل على الطلب الصناعي القوي على حوسبة GPU الموجهة نحو الخدمة.

GPU في المملكة المتحدة كسوق للخدمات

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 0.26 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية.

GPU ألمانيا كسوق للخدمات

وبلغت قيمة السوق الألمانية حوالي 0.36 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 6.0% من المبيعات العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا الجنوبية إلى 0.32 مليار دولار أمريكي في عام 2025.يرجع نمو سوق أمريكا الجنوبية والشرق الأوسط وأفريقيا إلىالاعتماد المتزايد علىالحوسبة السحابيةوزيادة الاستثمارات في البنية التحتية الرقمية، وتزايد الطلب على الذكاء الاصطناعي وتحليلات البيانات عبر الاقتصادات الناشئة. وفي منطقة الشرق الأوسط وإفريقيا، وصلت قيمة دول مجلس التعاون الخليجي إلى 0.16 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق المنتج وتحسينه لتعزيز الميزة التنافسية

أدى الاعتماد المتزايد للذكاء الاصطناعي والتعلم الآلي في مختلف الصناعات إلى زيادة الطلب على موارد الحوسبة القوية. يقوم اللاعبون الرئيسيون بتطوير وحدات معالجة الرسومات للأجهزة عالية الأداء من خلال دمج ونشر موارد GPU الافتراضية وتقديمها للمؤسسات. علاوة على ذلك، وبمساعدة مقدمي الخدمات والعروض السحابية، تهدف الشركات إلى اكتساب حضور قوي في السوق عبر المناطق الجغرافية.

- في مايو 2025، أطلقت NVIDIA DGX Cloud Lepton، وهي منصة وسوق عالمي لحوسبة الذكاء الاصطناعي تربط المطورين بشبكة كبيرة من موارد وحدة معالجة الرسومات من شركاء السحابة، مما يتيح الوصول القابل للتطوير إلى عشرات الآلاف من وحدات معالجة الرسومات لأحمال عمل الذكاء الاصطناعي.

- في نوفمبر 2024، أطلقت شركة Rackspace Technology برنامجًا على-GPU الطلب-مثل-أ-تعمل الخدمة المدعومة بواسطة NVIDIA على تسريع عملية الحوسبة وتوسيع عروض البنية التحتية السحابية والذكاء الاصطناعي. يوفر تحسين المنتج هذا للعملاء موارد GPU مرنة وقابلة للتطوير للذكاء الاصطناعي والتعلم الآلي والتحليلات وتقديم أعباء العمل دون استثمار رأسمالي مقدم، بما يتماشى مع طلب السوق لحلول GPUaaS المرنة.

يؤدي تعزيز وتوسيع مجموعة المنتجات الحالية إلى رفع مكانة البائعين في السوق.

قائمة بوحدات معالجة الرسوميات الرئيسية كشركات خدمات تم عرضها

- شركة Alphabet, Inc. (الولايات المتحدة)

- مجموعة علي بابا القابضة المحدودة(الصين)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة أوراكل(نحن.)

- تينسنت كلاود (الصين)

- لامدا (الولايات المتحدة)

- كور ويف (الولايات المتحدة)

- VULTR(نحن.)

- شركات أخرى

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت Lambda عن اتفاقية بمليارات الدولارات مع Microsoft لنشر بنية تحتية للذكاء الاصطناعي مدعومة بعشرات الآلاف من وحدات معالجة الرسومات NVIDIA، مما يوسع سعة سحابة GPU المتاحة لأحمال عمل الذكاء الاصطناعي للمؤسسات.

- أكتوبر 2025:أعلنت Oracle وAMD عن تعاون موسع، حيث من المقرر أن تصبح OCI شريكًا إطلاقًا لمجموعة كبيرة كبيرة من الذكاء الاصطناعي مدعومة بوحدات معالجة الرسوميات من سلسلة AMD Instinct MI450، مما يوسع محفظة مسرعات Oracle إلى ما هو أبعد من NVIDIA لحالات استخدام نطاق الذكاء الاصطناعي.

- سبتمبر 2025:كشفت شركة Alibaba Cloud عن تحديثات كاملة للذكاء الاصطناعي وأعلنت عن ترقيات كبيرة للبنية التحتية للذكاء الاصطناعي، مما عزز دورها كمزود سحابي يركز على التدريب الفعال ونشر نماذج الذكاء الاصطناعي الكبيرة.

- أبريل 2025:أعلنت Google Cloud عن توسيع بنية الحواسيب الفائقة المدعومة بالذكاء الاصطناعي من خلال تقديم الدعم لوحدات معالجة الرسوميات NVIDIA Blackwell، المصممة لتسريع العمليات واسعة النطاق.الذكاء الاصطناعي التوليديوأحمال عمل النموذج الأساسي. تعمل الترقية على تحسين محفظة GPU الخاصة بـ Google Cloud للتدريب والاستدلال، مما يوفر أداءً محسنًا وكفاءة شبكية وقدرات مجموعة الذكاء الاصطناعي القابلة للتطوير للمؤسسات التي تنشر نماذج لغوية كبيرة (LLMs).

- فبراير 2025:قامت AWS بتوسيع شراكتها مع Anthropic، والتزمت بدعم إضافي للبنية التحتية لتوسيع نطاق التدريب على النموذج الأساسي وأحمال العمل الاستدلالية على مجموعات AWS GPU. يعزز هذا التعاون مكانة AWS كمزود رئيسي للبنية التحتية لمطوري نماذج الذكاء الاصطناعي.

تغطية التقرير

يتضمن تحليل GPU العالمي لسوق الخدمة دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 44.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نموذج النشر ونوع المؤسسة ونموذج التسعير والتطبيق والمنطقة |

| بواسطة نموذج النشر |

|

| حسب نوع المؤسسة |

|

| بواسطة نموذج التسعير |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.07 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 162.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.39 مليار دولار أمريكي.

من المتوقع أن يُظهر سوق الأجهزة معدل نمو سنوي مركب قدره 44.3٪ خلال الفترة المتوقعة.

من خلال التطبيق، من المتوقع أن يقود قطاع تكنولوجيا المعلومات والاتصالات السوق.

الطلب المتزايد على تطبيقات GPU المكثفة إلى جانب التقدم التكنولوجي لتغذية نمو السوق.

تعد AWS وMicrosoft وAlphabet وAlibaba وIBM اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة