حجم سوق أنابيب HDPE، وحصتها وتحليل الصناعة، حسب الدرجة (PE 100، وPE 80، وPE 63)، حسب صناعة الاستخدام النهائي (المرافق البلدية / العامة، والزراعة، والنفط والغاز، والصناعة، والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

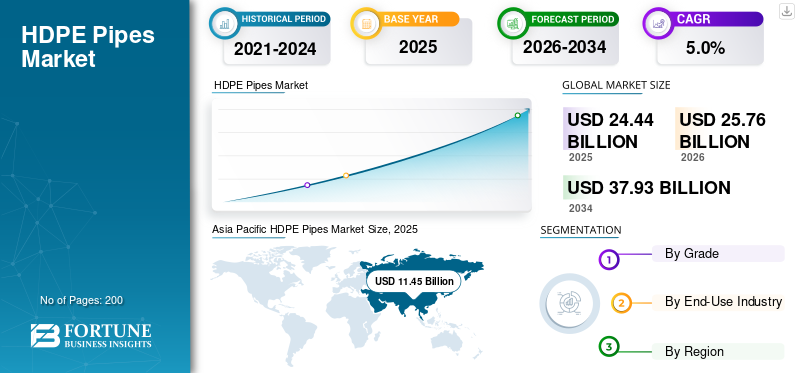

بلغت قيمة سوق أنابيب HDPE العالمية 24.44 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 25.76 مليار دولار أمريكي في عام 2026 إلى 37.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنابيب HDPE العالمية بحصة سوقية بلغت 46.84٪ في عام 2025.

أنابيب HDPE هي أنابيب بلاستيكية مصنوعة من البولي إيثيلين عالي الكثافة، وهو بوليمر قوي ومرن يستخدم لنقل المياه ومياه الصرف الصحي والغاز والسوائل الصناعية. يتم تقديرها لأنها خفيفة الوزن، ومقاومة للتآكل والعديد من المواد الكيميائية، ويمكنها تحمل الحركة الأرضية بشكل أفضل من العديد من مواد الأنابيب الصلبة. عالية الكثافةالبولي ايثيلينتُستخدم الأنابيب على نطاق واسع في إمدادات المياه البلدية، وشبكات الصرف الصحي والصرف الصحي، وأنظمة الري، وتوزيع الغاز، والأنابيب الصناعية، حيث يكون عمر الخدمة الطويل والصيانة المنخفضة أمرًا مهمًا. ويتم تشجيع النمو أيضًا من خلال التحول نحو حلول الأنابيب المتينة والمقاومة للتسرب والحاجة إلى تقليل فقد المياه من خلال تحسين أداء الشبكة.

تتم قيادة السوق إلى حد كبير من قبل مجموعة صغيرة نسبيًا من المنتجين الراسخين الذين يتمتعون بنطاق تصنيع قوي وخبرة تشغيلية طويلة الأمد. يتنافس اللاعبون الرئيسيون مثل JM EAGLE, INC. وAdvanced Drainage Systems وChevron Phillips Chemical Company LLC وWL Plastics وSuperme من خلال الإنتاج عالي السعة والعمليات الفعالة وموثوقية الإمداد المتسقة لخدمة مشاريع البنية التحتية والمرافق الكبيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنابيب HDPE

- حجم السوق عام 2025: 24.44 مليار دولار أمريكي

- حجم السوق عام 2026: 25.76 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 37.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنابيب HDPE العالمية بحصة سوقية بلغت 46.84٪ في عام 2025.

- من المتوقع أن ينمو قطاع PE 80 بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

- ومن المتوقع أن ينمو قطاع الزراعة بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا لأنابيب HDPE، حيث تبلغ قيمة السوق 4.56 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تسجل منطقة أوروبا نمواً معتدلاً في السوق بقيمة 5.40 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في السوق العالمية في عام 2025 بقيمة 11.45 مليار دولار أمريكي، ومن المتوقع أن تحافظ على دورها الرائد في عام 2026 لتصل إلى 12.10 مليار دولار أمريكي.

نحن.

وقد بلغت قيمة السوق الأمريكية في عام 2025 3.80 مليار دولار أمريكي، وهو ما يمثل 83.3% من الإيرادات الإقليمية.

اليابان

يتم دعم الاستهلاك من خلال قاعدة بنية تحتية بلدية قوية، ومعايير عالية لموثوقية المرافق، والاستثمار المستمر في استبدال خطوط الأنابيب وإعادة تأهيلها.

اقرأ المزيد

اتجاهات سوق أنابيب HDPE

التحول المتزايد نحو أنظمة خطوط الأنابيب المقاومة للتسرب وطويلة العمر هو اتجاه جديد في السوق

يتمثل الاتجاه الملحوظ في السوق في التفضيل المتزايد لحلول الأنابيب طويلة العمر والمقاومة للتسرب في الشبكات البلدية وشبكات المرافق. يركز أصحاب المشاريع بشكل أكبر على تكاليف الصيانة المستدامة والمنخفضة وعلى تحسين موثوقية الشبكة طوال العمر الكامل لخط الأنابيب. وهذا يدعم الاعتماد بشكل أكبر على أنابيب HDPE لأنها مقاومة للتآكل ويمكن أن توفر سلامة قوية للمفاصل عند تركيبها بشكل صحيح. ونتيجة لذلك، يركز الموردون والمقاولون بشكل أكبر على اتساق الجودة وأداء التركيب والممارسات الموحدة التي تعمل على تحسين موثوقية خطوط الأنابيب على المدى الطويل.

- وفقاً لدراسة أجرتها الرابطة الدولية للمياه (IWA)، تقدر المياه العالمية غير المدرة للإيرادات بنحو 126 مليار متر مكعب سنوياً، مما يسلط الضوء على الحجم الكبير لفقد المياه الذي يدفع المرافق نحو شبكات الأنابيب طويلة العمر التي تقلل التسرب، بما في ذلك البولي إيثيلين عالي الكثافة (HDPE).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي توسيع البنية التحتية وشبكات المرافق إلى زيادة الطلب على أنابيب HDPE

الطلب على أنابيب HDPE مدفوع بقوة بالاستثمار المستمر في إمدادات المياه والصرف الصحي وأنظمة الصرف الصحي، وكذلك شبكات توزيع الغاز. تُستخدم أنابيب البولي إيثيلين عالي الكثافة على نطاق واسع في هذه التطبيقات لأنها خفيفة الوزن ومقاومة للتآكل وتوفر عمر خدمة طويل، مما يساعد على تقليل احتياجات الصيانة والاستبدال. مع توسع المدن وتركيز الحكومات على تحديث خطوط الأنابيب القديمة، يزداد اعتماد HDPE لكل من مشاريع التركيب والاستبدال الجديدة. ويدعم النمو في الزراعة أيضًا الطلب، حيث تُستخدم أنابيب البولي إيثيلين عالي الكثافة بشكل شائع في أنظمة الري التي تتطلب أداءً متينًا ومقاومًا للتسرب.

- وفقًا للتقرير السابع لوكالة حماية البيئة الأمريكيةمياه الشربوفقًا لمسح وتقييم احتياجات البنية التحتية (DWINSA)، فإن أنظمة مياه الشرب لديها ما يقدر بنحو 629.1 مليار دولار أمريكي من احتياجات البنية التحتية المؤهلة لـ DWSRF للفترة 2021-2040، مما يدعم الطلب المستمر على استبدال الأنابيب وتوسيع الشبكة، بما في ذلك HDPE.

قيود السوق

الاعتماد على الإنفاق على البناء وتأخير المشاريع يقيد نمو السوق

ويواجه السوق قيودا بسبب اعتماده الكبير على نشاط البناء وتوقيت مشاريع البنية التحتية الكبيرة. ويرتبط الطلب ارتباطًا وثيقًا بميزانيات البلديات، ودورات المناقصات العامة، والإنفاق الخاص على البناء، لذا فإن التأخير في الموافقات أو التمويل أو تنفيذ المشروع يمكن أن يؤدي بسرعة إلى إبطاء وتيرة شراء الأنابيب. في العديد من المناطق، تستغرق عمليات تحسين المياه والصرف الصحي وقتًا أطول مما هو مخطط له بسبب التصاريح، وقضايا الوصول إلى الأراضي، والتنسيق مع المرافق الأخرى، مما يؤدي إلى زيادة الطلب بدلاً من القضاء عليه.

- ووفقا لمنظمة التعاون الاقتصادي والتنمية، فإن فترات السماح والموافقة على مشاريع البنية التحتية يمكن أن تصل بسهولة إلى 10 سنوات أو تتجاوزها، مما يؤخر بدء مشاريع المرافق والبناء ويدفع الطلب على المدى القريب على أنابيب البولي إيثيلين عالية الكثافة.

فرص السوق

إن تسريع إدارة المياه واستثمارات الري يخلق فرصًا جديدة

هناك فرص قوية لنمو سوق أنابيب البولي إيثيلين عالي الكثافة (HDPE) حيث تعمل البلدان على زيادة الاستثمار في الأمن المائي، وكفاءة الري، والبنية التحتية المقاومة للمناخ. تعتبر أنابيب البولي إيثيلين عالي الكثافة مناسبة تمامًا لنقل المياه على نطاق واسع، وخطوط التوزيع الريفية والحضرية، وأنظمة الري الحديثة لأنها مقاومة للتآكل، ومرنة، وأسهل في التركيب عبر التضاريس الصعبة. ومع تحول الزراعة نحو الري بالتنقيط والري الجزئي للحد من فقدان المياه، يزداد الطلب على الخطوط الجانبية وشبكات التوزيع الموثوقة من البولي إيثيلين عالي الكثافة (HDPE).

- ووفقا لمنظمة الأغذية والزراعة، فإن أكثر من 60% من الأراضي الزراعية المروية في العالم تعاني من إجهاد مائي مرتفع، مما يعزز الضغط من أجل المزيد من كفاءة الري والبنية التحتية لتوصيل المياه حيث تستخدم أنابيب البولي إيثيلين عالية الكثافة على نطاق واسع.

تحديات السوق

تقلب أسعار المواد الخام يخلق تحديات في السوق

يواجه مصنعو أنابيب البولي إيثيلين عالي الكثافة (HDPE) تحديات مستمرة بسبب تقلب أسعار راتنجات البولي إيثيلين (PE)، نظرًا لأن تكاليف الأنابيب ترتبط ارتباطًا مباشرًا بأسعار مدخلات البولي إيثيلين. ونتيجة لذلك، يمكن أن تترجم التقلبات في أسواق المواد الخام للنفط والغاز وتغير ظروف توريد الراتنجات بسرعة إلى أسعار غير مستقرة للأنابيب وضغط هامشي عبر سلسلة القيمة.

- وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، يتم إنتاج البولي إيثيلين من المواد الخام المعتمدة على النفط والغاز مثل الإيثان، ويمكن أن تؤثر تغيرات الأسعار في ظروف سوق الطاقة بشكل مباشر على البولي إيثيلين.الراتنجالتكاليف وخلق تقلبات في الأسعار والهامش لمصنعي أنابيب HDPE.

تحليل التجزئة

حسب الصف

القوة الأعلى والاستخدام الأوسع في شبكات الضغط يدعمان هيمنة الطلب على PE 100

بناءً على الدرجة، يتم تقسيم السوق إلى PE 100 وPE 80 وPE 63.

[ديلNXQcg10]

تمتلك درجة PE 100 الحصة الأكبر في السوق لأنها توفر قوة أعلى وأداء أكثر موثوقية على المدى الطويل لتطبيقات الضغط الصعبة. بالمقارنة مع الدرجات القديمة، يتم اختيار PE 100 بشكل شائع لإمدادات المياه البلدية، وتوزيع الغاز، وخطوط الأنابيب الصناعية حيث يمكنه التعامل مع ضغوط التشغيل الأعلى، وفي كثير من الحالات، يحقق نفس الأداء مع جدار أرق، مما يساعد على تقليل استخدام المواد وحمل التثبيت.

- وفقًا لجمعية PE100+، يتم تصنيف مادة الأنابيب PE100 بأقل قوة مطلوبة (MRS) تبلغ 10.0 ميجا باسكال (مقابل 8.0 ميجا باسكال لـ PE80)، مما يدعم استخدامها على نطاق أوسع في تطبيقات أنابيب المياه والغاز ذات الضغط العالي.

من المتوقع أن ينمو قطاع PE 80 بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

شبكات المياه والصرف الصحي واسعة النطاق تدعم أكبر حصة سوقية لقطاع المرافق البلدية/العامة

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى المرافق البلدية / العامة، والزراعة،النفط والغازالصناعية والبناء وغيرها.

يمتلك قطاع المرافق البلدية/العامة أكبر حصة في سوق أنابيب HDPE، حيث تتطلب المدن والمرافق كميات كبيرة من الأنابيب لإمدادات المياه وخطوط الصرف الصحي وتصريف مياه الأمطار وتوسيع الشبكة. يُستخدم HDPE على نطاق واسع في هذه الأنظمة نظرًا لمقاومته للتآكل، ووصلاته المانعة للتسرب، وعمر الخدمة الطويل، مما يساعد على تقليل احتياجات الصيانة والاستبدال في البنية التحتية المدفونة. يعتمد الطلب في هذا القطاع بقوة على الوظيفة والحجم، حيث تمتد شبكات المرافق لمسافات طويلة ويجب أن تعمل بشكل موثوق في ظل ظروف الخدمة المستمرة، مما يجعل أداء الأنابيب المتين أولوية بالنسبة للوكالات العامة والمقاولين.

- وفقًا لوثيقة AMRUT/AMRUT 2.0 (PIB) الصادرة عن الحكومة الهندية، تشمل الأهداف للسنوات الخمس القادمة 1.25 ألف كيلومتر من شبكة المياه و35,866 كيلومترًا من شبكة الصرف الصحي، مما يوضح حجم بناء خطوط الأنابيب البلدية التي تدعم الطلب الثابت على أنابيب HDPE.

ومن المتوقع أن ينمو قطاع الزراعة بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنابيب HDPE

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في السوق العالمية في عام 2025 بقيمة 11.45 مليار دولار أمريكي، ومن المتوقع أن تحافظ على دورها الرائد في عام 2026 لتصل إلى 12.10 مليار دولار أمريكي. وتدعم قيادة المنطقة التوسع الحضري واسع النطاق، والإنفاق المرتفع على البنية التحتية، والاستثمار المستدام في إمدادات المياه البلدية، والصرف الصحي، وتصريف مياه الأمطار، وشبكات الري. يعمل نشاط البناء القوي والتوسع المستمر في توصيل المرافق عبر المدن سريعة النمو على الحفاظ على ثبات الطلب عبر تطبيقات الأنابيب المضغوطة وغير المضغوطة.

سوق أنابيب HDPE في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ والبصمة الواسعة للبنية التحتية للصين، بلغت قيمة السوق الصينية 4.47 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.0٪ من الإيرادات الإقليمية. يتم دعم الطلب من خلال برامج خطوط الأنابيب البلدية الكبيرة، وإعادة التطوير الحضري المستمر، والتوسع المستمر للمجمعات الصناعية وممرات المرافق. وتتمتع الصين أيضاً بنظام بيئي محلي قوي لتصنيع الراتينج إلى الأنابيب، وهو ما يدعم الإمدادات واسعة النطاق لمشاريع الصرف الصحي ونقل المياه وتوزيع الغاز.

سوق أنابيب HDPE في الهند

وقدرت قيمة السوق الهندية في عام 2025 بحوالي 2.79 مليار دولار أمريكي. ويرجع الطلب إلى توسيع نطاق تغطية إمدادات المياه، وتطوير البنية التحتية للصرف الصحي، وزيادة اعتماد أنظمة الري الحديثة في الولايات الزراعية. إن الاستثمار العام في شبكات المياه البلدية وأنظمة الصرف الصحي، جنبًا إلى جنب مع تطوير الإسكان والطرق القوي، يدعم الطلب الثابت على أنابيب HDPE في كل من المناطق الحضرية وشبه الحضرية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا لأنابيب HDPE، حيث تبلغ قيمة السوق 4.56 مليار دولار أمريكي في عام 2025. ويتم دعم الطلب من خلال الإنفاق الثابت على تحديث البنية التحتية للمياه، وأنظمة إدارة المياه، وأنظمة الصرف الصحي، والاستبدال المستمر لخطوط الأنابيب القديمة عبر المدن والمقاطعات. وتستفيد المنطقة أيضًا من قاعدة راسخة لمصنعي الأنابيب وسلاسل توريد الراتنجات، مما يساعد في الحفاظ على التوافر الموثوق للمشاريع البلدية والصناعية ومشاريع البناء.

سوق أنابيب HDPE في الولايات المتحدة

وقد بلغت قيمة السوق الأمريكية في عام 2025 3.80 مليار دولار أمريكي، وهو ما يمثل 83.3% من الإيرادات الإقليمية. ويعزى الطلب إلى إعادة تأهيل المياه والصرف الصحي البلدية على نطاق واسع، والاستخدام الواسع النطاق لأنابيب الصرف الصحي المموجة HDPE في النقل وتطوير المواقع، والتوسع المستمر لشبكة المرافق.

أوروبا

من المتوقع أن تسجل منطقة أوروبا نمواً معتدلاً في السوق بقيمة 5.40 مليار دولار أمريكي في عام 2025. وتتشكل المنطقة بمعايير بناء صارمة، وتوقعات استدامة قوية، وتحول ثابت نحو مواد البنية التحتية طويلة العمر التي تقلل من مخاطر الصيانة والتسرب. يتم دعم الطلب من خلال التجديد المستمر لشبكات المياه والصرف الصحي القديمة، وتحديث أنظمة الصرف الصحي وإدارة الفيضانات، ونشاط البناء السكني والتجاري المستمر.

سوق أنابيب HDPE في ألمانيا

وصلت قيمة السوق الألمانية إلى حوالي 1.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل 18.8% من الطلب الإقليمي. يتم دعم الاستهلاك من خلال قاعدة بنية تحتية بلدية قوية، ومعايير عالية لموثوقية المرافق، والاستثمار المستمر في استبدال خطوط الأنابيب وإعادة تأهيلها.

سوق أنابيب HDPE في إيطاليا

وقدرت قيمة السوق الإيطالية في عام 2025 بنحو 0.36 مليار دولار أمريكي، وهو ما يمثل حوالي 6.6% من الإيرادات الإقليمية. ويرجع الطلب إلى التحسينات المستمرة لشبكات المياه والصرف الصحي البلدية، ومتطلبات الصرف المرتبطة بمشاريع النقل والتنمية الحضرية، واحتياجات إعادة التأهيل في المدن القديمة حيث يعد استبدال خطوط الأنابيب مطلبًا متكررًا.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 1.03 مليار دولار أمريكي في عام 2025، مدعومة بتحسين إمدادات المياه، وتوسيع الصرف الصحي، وشبكات الري، واحتياجات الصرف الصحي المرتبطة بمشاريع الإسكان والنقل. وصلت قيمة سوق الشرق الأوسط وإفريقيا إلى 2.01 مليار دولار أمريكي في عام 2025، مدعومة بالتوسع الحضري، ونقل المياه المرتبط بتحلية المياه، ومشاريع المرافق والممرات الصناعية الكبيرة التي تتطلب أنابيب طويلة العمر ومقاومة للتآكل.

سوق أنابيب HDPE في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بنحو 0.42 مليار دولار أمريكي، وهو ما يمثل 41.2% من إيرادات أمريكا اللاتينية. الطلب مدفوع بتحسينات توزيع المياه البلدية، وبناء البنية التحتية للصرف الصحي، والاستخدام القوي لـ HDPE في أنظمة الصرف الصحي ومياه الأمطار. كما تدعم احتياجات الري ونقل المياه في الزراعة الاستهلاك الثابت.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الإستراتيجية لتشكيل المنافسة في السوق

السوق موحد نسبيًا وكثيف رأس المال، حيث يتطلب الإنتاج واسع النطاق خطوط بثق عالية السعة، وأنظمة قوية لمراقبة الجودة، والامتثال لمعايير المنتج والسلامة الصارمة. إن الحاجة إلى استثمارات كبيرة مقدمًا، إلى جانب متطلبات التأهيل للمشاريع البلدية ومشاريع المرافق، تحد من الوافدين الجدد.

تركز شركة JM EAGLE, INC.، وشركة Advanced Drainage Systems، وشركة Chevron Phillips Chemical Company LLC.، وWL Plastics، وSuper بشكل أساسي على تحسين الكفاءة التشغيلية، ورفع مستوى أداء المنتج، وتعزيز التكامل في المراحل الأولية بدلاً من التوسع بقوة في القدرات.

قائمة شركات أنابيب HDPE الرئيسية المذكورة في التقرير

- JM EAGLE, INC. (الولايات المتحدة)

- دبليو إل للبلاستيك(نحن.)

- شركة شيفرون فيليبس للكيماويات ذ.م.م.(نحن.)

- أنظمة الصرف الصحي المتقدمة. (نحن.)

- شركة برينسكو (الولايات المتحدة)

- لين الشركات، ذ م م.(نحن.)

- أجرو(النمسا)

- مجموعة ديريبلاست. (إيطاليا)

- جاين لأنظمة الري المحدودة (الهند)

- سوبريم (الهند)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أنظمة الصرف الصحي المتقدمة. وقعت شركة ADS اتفاقية للاستحواذ على NDS (المبيعات الوطنية المتنوعة) من مجموعة NORMA، لتوسيع محفظتها الخاصة بمياه الأمطار وإدارة المياه التي تكمل بشكل وثيق أعمال الأنابيب البلاستيكية والصرف الأساسية لشركة ADS حيث تعتبر أنابيب HDPE المموجة مادة رئيسية.

- أغسطس 2025:أكملت شركة Supreme عملية الاستحواذ على شركة Orbia Building & Infrastructure (Wavin) للأنابيب والتجهيزات في الهند، مما أضاف بصمة أكبر للأنابيب والتجهيزات تدعم أعمالهابلاستيكقيادة الأنابيب، بما في ذلك نطاقات HDPE المستخدمة في المياه والبنية التحتية.

- مايو 2025: أنظمة الصرف الصحي المتقدمة. استحوذت شركة ADS على شركة River Valley Pipe، مما أضاف قدرة تصنيع الأنابيب في الغرب الأوسط الأمريكي، وهو مجاور مباشر لمنصة الصرف/الأنابيب البلاستيكية التابعة لشركة ADS، بما في ذلك منتجات أنابيب HDPE.

- أكتوبر 2024:لين الشركات، ذ م م. افتتحت منشأة جديدة لإنتاج الأنابيب البلاستيكية في لونج فيو، واشنطن، مع خطوط إنتاج أنابيب البولي إيثيلين عالي الكثافة المموجة، وتخطط لإضافة المزيد من السعة.

- فبراير 2024:شركة شيفرون فيليبس للكيماويات ذ.م.م. بدأت شركة قطر للطاقة (الولايات المتحدة) وشركة قطر للطاقة بناء مجمع البوليمرات المتكامل في رأس لفان والذي يتضمن وحدات البولي إيثيلين عالي الكثافة (HDPE). ويدعم هذا التوسع الأولي إمدادات البولي إيثيلين طويلة المدى المستخدمة في راتنجات الأنابيب وأنظمة أنابيب البولي إيثيلين.

- أكتوبر 2023:تقدمت شركة Prinsco, Inc. للأمام بإنشاء مركز تصنيع جديد في فالدوستا، جورجيا، مصمم لتشغيل خطوط متعددة لتوسيع سوق مياه الأمطار لأنابيب HDPE المموجة.

تغطية التقرير

يوفر تحليل سوق أنابيب HDPE العالمية دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.0% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب الدرجة وصناعة الاستخدام النهائي والمنطقة |

|

حسب الصف |

· PE 100 · بي إي 80 · PE 63 |

|

بواسطة صناعة الاستخدام النهائي |

· المرافق البلدية/العامة · زراعة · النفط والغاز · صناعي · بناء · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب الدرجة وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب الدرجة وصناعة الاستخدام النهائي والبلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب الدرجة وصناعة الاستخدام النهائي والبلد) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب الدرجة وصناعة الاستخدام النهائي والبلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب الدرجة وصناعة الاستخدام النهائي والبلد) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 24.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.93 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.0٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع صناعة الاستخدام النهائي للمرافق البلدية / العامة في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد الاستثمار المتزايد في البنية التحتية للمياه والصرف الصحي والصرف الصحي وتوزيع الغاز، والذي يستخدم بشكل متزايد أنابيب HDPE لشبكات خطوط الأنابيب المتينة والمقاومة للتآكل، هو المحرك الرئيسي للسوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة