حجم سوق الحوسبة السحابية للرعاية الصحية، وتحليل المشاركة والصناعة، حسب نموذج النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)، حسب نموذج الخدمة (البرمجيات كخدمة (SaaS)، والمنصة كخدمة (PaaS)، والبنية التحتية كخدمة (IaaS)))، حسب التطبيق (أنظمة المعلومات السريرية (CIS) وأنظمة المعلومات غير السريرية (NCIS)))، حسب المستخدم النهائي (مقدمي الرعاية الصحية ودافعي الرعاية الصحية)، والإقليمية توقعات 2026-2034

حجم سوق الحوسبة السحابية للرعاية الصحية

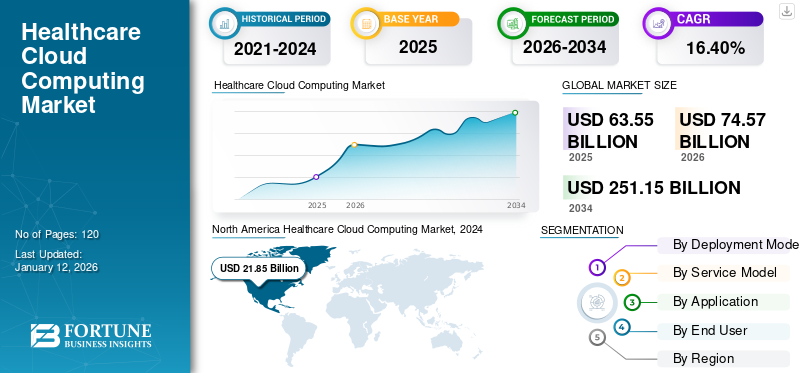

بلغت قيمة سوق الحوسبة السحابية العالمية للرعاية الصحية 63.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 74.57 مليار دولار أمريكي في عام 2026 إلى 251.15 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحوسبة السحابية العالمية للرعاية الصحية بحصة بلغت 39.60٪ في عام 2025.

تعد الحوسبة السحابية تقنية شائعة تُستخدم بشكل كبير في صناعة الرعاية الصحية للسماح بنشر خوادم بعيدة يمكن الوصول إليها عبر الإنترنت لتخزين بيانات الرعاية الصحية وإدارتها ومعالجتها. أحد الأسباب الرئيسية والأكثر أهمية وراء اختيار قطاع الرعاية الصحية لتقنية الحوسبة السحابية هو حصولهم على توفر موارد الكمبيوتر في الوقت الفعلي، مثلتخزين البياناتوقوة الحوسبة. علاوة على ذلك، تتيح تكنولوجيا الحوسبة السحابية لمقدمي الرعاية الصحية الوصول إلى معلومات المرضى من أي مكان، مما يسهل رعاية المرضى والتنسيق بشكل أفضل. وهذا مفيد بشكل خاص للتطبيب عن بعد ومراقبة المرضى عن بعد. كما تسمح هذه التقنية بالمشاركة السلسة لبيانات المرضى بين مقدمي الرعاية الصحية المختلفين، وتحسين التعاون وضمان حصول جميع مقدمي الخدمة على معلومات محدثة. ستلعب هذه العوامل دورًا مهمًا في دفع نمو السوق خلال فترة التنبؤ.

أدت جائحة كوفيد-19 إلى تسريع اعتماد حلول الحوسبة السحابية لدعم العمل عن بعد، والرعاية الصحية عن بعد، ومشاركة البيانات. تحول مقدمو الرعاية الصحية بسرعة إلى الأنظمة السحابية لضمان استمرارية الرعاية والكفاءة التشغيلية في ظل ظروف الإغلاق. قامت مؤسسات الرعاية الصحية بزيادة الاستثمار بشكل كبير في البنية التحتية والخدمات السحابية الخاصة بها لتعزيز قدراتها الرقمية. وشمل ذلك الاستثمارات في منصات التطبيب عن بعد، والسجلات الصحية الإلكترونية، وأدوات تحليل البيانات.

وفي نطاق العمل، شمل التقرير الحلول التي تقدمها شركات، مثل Amazon Web Services, Inc.، وMicrosoft، وIBM Corporation، وSiemens Healthcare Private Limited، وCareCloud, Inc.، وCleardata، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

تزايد الطلب على تحليل البيانات والرؤى المحسنة في الحوسبة السحابية للرعاية الصحية لتعزيز نمو السوق

أدوات الذكاء الاصطناعي التوليدية قادرة على تحليل مجموعات البيانات الكبيرة لتحديد الأنماط والشذوذات، وتحسين دقة التشخيص. يمكن لهذه الأدوات دمج ومعالجة البيانات من مصادر متنوعة مخزنة في السحابة، مثل السجلات الطبية ودراسات التصوير والبيانات العامة، مما يؤدي إلى تشخيصات أكثر دقة وفي الوقت المناسب. علاوة على ذلك، يمكن للذكاء الاصطناعي التوليدي التنبؤ بنتائج المرضى من خلال تحليل البيانات التاريخية وتحديد عوامل الخطر. وهذا يتيح لمقدمي الرعاية الصحية إدارة رعاية المرضى بشكل استباقي، خاصة بالنسبة للأمراض المزمنة والحالات المعقدة. على سبيل المثال،

- في سبتمبر 2023، شاركت CareCloud بالتعاون مع Google Cloud لمساعدة الممارسات المتنقلة ومقدمي الرعاية الصحية الصغيرة والمتوسطة باستخدام تقنية الذكاء الاصطناعي التوليدية لتعزيز الكفاءات التشغيلية.

وأيضًا، من خلال الاستفادة من البيانات المخزنة في السحابة،الذكاء الاصطناعي التوليدييمكن إنشاء خطط علاجية شخصية مصممة خصيصًا للمرضى الأفراد بناءً على تاريخهم الطبي ومعلوماتهم الجينية وعوامل نمط حياتهم. وهذا يؤدي إلى رعاية أكثر فعالية وكفاءة. من المتوقع أن تعزز هذه العوامل نمو سوق الحوسبة السحابية للرعاية الصحية خلال الفترة المتوقعة.

اتجاهات سوق الحوسبة السحابية للرعاية الصحية

زيادة اعتماد خدمات الرعاية الصحية عن بعد بين مقدمي الرعاية الصحية لتعزيز نمو السوق

أدت جائحة كوفيد-19 إلى تسريع وتيرة اعتماد خدمات الرعاية الصحية عن بعد، التي تعتمد بشكل كبير على الحوسبة السحابية لتخزين البيانات والأمن والتواصل في الوقت الحقيقي. ويستمر هذا الاتجاه حيث يدرك المرضى ومقدمو الخدمات راحة وكفاءة الاستشارات عن بعد. يستخدم مقدمو الرعاية الصحية بشكل متزايد المنصات السحابية المتكاملة التي تجمع بين الرعاية الصحية عن بعد والسجلات الصحية الإلكترونية (EHRs)، وأنظمة الجدولة والفوترة، مما يعزز الكفاءة التشغيلية ورعاية المرضى. تدعم الحوسبة السحابية تخزين وتحليل كميات هائلة من بيانات المرضى، مما يتيح خطط علاج شخصية بناءً على الملفات الصحية الفردية والمعلومات الجينية وعوامل نمط الحياة. على سبيل المثال،

- يناير 2023:أبرمت "ماسيمو" و"فيليبس" شراكة لتحسين قدرات مراقبة المرضى في تطبيقات الرعاية الصحية عن بعد في المنزل باستخدام ساعة "ماسيمو دبليو 1" المتقدمة للتتبع الصحي. تقيس هذه الساعة قياس التأكسج الدقيق وغيرها من المعلومات الصحية المفيدة.

تلعب هذه العوامل دورًا مهمًا في زيادة اعتماد خدمات الرعاية الصحية عن بعد بين مقدمي الرعاية الصحية، مما سيعزز نمو سوق الحوسبة السحابية للرعاية الصحية خلال الفترة المتوقعة.

[أولفزيفموجف]

عوامل نمو سوق الحوسبة السحابية للرعاية الصحية

الطلب المتزايد على تحسين إمكانية الوصول إلى البيانات والطب الشخصي يدفع نمو السوق

تمكن الحوسبة السحابية مقدمي الرعاية الصحية من الوصول إلى بيانات المرضى في أي وقت وفي أي مكان، مما يسهل التنسيق الأفضل للرعاية وتحسين نتائج المرضى. وهذا مفيد بشكل خاص لالرعاية الصحية عن بعدومراقبة المريض عن بعد. تدعم القدرة على تحليل مجموعات البيانات الكبيرة في السحابة تطوير خطط علاجية مخصصة بناءً على بيانات المريض الفردية، بما في ذلك المعلومات الجينية والتاريخ الطبي.

بالإضافة إلى ذلك، تدعم المنصات السحابية إمكانية التشغيل البيني، مما يسمح لأنظمة وتطبيقات الرعاية الصحية المختلفة بالعمل معًا بسلاسة. وهذا يعزز التعاون بين مقدمي الرعاية الصحية، وتحسين صناعة الرعاية الصحية. علاوة على ذلك، تمكن بوابات المرضى المستندة إلى السحابة المرضى من الوصول إلى سجلاتهم الصحية، والتواصل مع مقدمي الخدمة، وإدارة صحتهم بشكل استباقي، مما يعزز مشاركة المرضى ومشاركتهم بشكل أكبر في رعايتهم. تلعب هذه العوامل دورًا حيويًا في دفع نمو سوق الحوسبة السحابية للرعاية الصحية في جميع أنحاء العالم.

العوامل المقيدة

قد تعيق المخاوف المتعلقة بأمن البيانات والتكاليف الأولية المرتفعة نمو السوق

تعتبر بيانات الرعاية الصحية حساسة للغاية وقيمة، مما يجعلها هدفًا رئيسيًا للهجمات الإلكترونية. يمكن أن يؤدي خطر اختراق البيانات والوصول غير المصرح به إلى ردع مؤسسات الرعاية الصحية عن اعتماد الحلول السحابية. يعد ضمان خصوصية بيانات المرضى أمرًا بالغ الأهمية. يمكن أن يؤدي أي حل وسط إلى تداعيات قانونية وفقدان الثقة بين المرضى، مما يجعل مقدمي الرعاية الصحية حذرين من اعتماد السحابة.

علاوة على ذلك، فإن الاستثمار الأولي المطلوب للهجرة والتدريب والتكامل يمكن أن يكون كبيرا، وخاصة بالنسبة لمقدمي الرعاية الصحية الأصغر حجما. يمكن أن تتراكم رسوم الاشتراك وتخزين البيانات وتكاليف الصيانة بمرور الوقت، مما قد يؤدي إلى إجهاد ميزانيات مؤسسات الرعاية الصحية، خاصة تلك ذات الموارد المالية المحدودة. ومن المتوقع أن تعيق هذه العوامل نمو السوق.

تحليل تجزئة سوق الحوسبة السحابية للرعاية الصحية

عن طريق تحليل نموذج النشر

الحاجة المتزايدة إلى بنية تحتية قابلة للتطوير وفعالة من حيث التكلفة تغذي الطلب على نشر السحابة العامة

بناءً على نموذج النشر، ينقسم السوق إلى سحابة عامة وسحابة خاصة وسحابةسحابة هجينة.

قاد قطاع السحابة العامة السوق حيث استحوذ على حصة سوقية تبلغ 54.72% في عام 2026، لأنه يلغي الحاجة إلى استثمارات كبيرة مقدمًا في البنية التحتية لتكنولوجيا المعلومات. يمكن لمؤسسات الرعاية الصحية أن تدفع مقابل الخدمات على أساس الاشتراك، مما يقلل النفقات الرأسمالية ويحول التكاليف إلى الميزانيات التشغيلية. توفر السحابة العامة موارد قابلة للتطوير ويمكن تعديلها بناءً على الطلب. تسمح هذه المرونة لمقدمي الرعاية الصحية بإدارة التكاليف بفعالية، وتوسيع نطاقها خلال أوقات الذروة وتقليصها عندما يكون الطلب أقل.

من المتوقع أن يسجل قطاع السحابة الهجينة أعلى معدل نمو سنوي مركب خلال فترة التوقعات لأنه يمكّن مؤسسات الرعاية الصحية من تحسين تخصيص الموارد من خلال الحفاظ على أعباء العمل الهامة والبيانات الحساسة على السحابات الخاصة وتحويل التطبيقات الأقل أهمية إلى سحابات عامة فعالة من حيث التكلفة. ومن خلال الاستفادة من موارد السحابة العامة للعمليات غير الحساسة، يمكن للمؤسسات تقليل الحاجة إلى البنية التحتية المحلية باهظة الثمن، وبالتالي خفض الإنفاق الرأسمالي.

من خلال تحليل نموذج الخدمة

الطلب المتزايد على الحلول المبتكرة وسهلة التنفيذ بين مقدمي الرعاية الصحية أدى إلى زيادة الطلب على حلول SaaS

بناءً على نموذج الخدمة، يتم تصنيف السوق إلى البرمجيات كخدمة (SaaS)، والمنصة كخدمة (PaaS)، والبنية التحتية كخدمة (IaaS).

قاد قطاع البرمجيات كخدمة (SaaS) السوق حيث استحوذ على 49.46% من حصة السوق في عام 2026. عادةً ما تكون حلول SaaS سهلة التنفيذ وتتطلب الحد الأدنى من موارد تكنولوجيا المعلومات للصيانة والتحديثات، مما يسمح لمؤسسات الرعاية الصحية بالتركيز على رعاية المرضى بدلاً من إدارة البنية التحتية لتكنولوجيا المعلومات. بالإضافة إلى ذلك، يقوم موفرو SaaS بتحديث منصاتهم باستمرار بأحدث الميزات والتطورات، مما يسمح لمؤسسات الرعاية الصحية بالاستفادة من أحدث التقنيات دون الحاجة إلى ترقيات أو عمليات ترحيل مكلفة.

البنية التحتية كخدمة (IaaS)ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. فهو يلغي الحاجة إلى استثمارات رأسمالية مسبقة في البنية التحتية للأجهزة حيث يمكن لمقدمي الرعاية الصحية الدفع مقابل موارد الحوسبة على أساس الدفع أولاً بأول، مما يقلل من تكاليف تكنولوجيا المعلومات الإجمالية. علاوة على ذلك، يقدم موفرو IaaS عادةً حلولاً قوية للتعافي من الكوارث، بما في ذلك إمكانية تكرار البيانات وتجاوز الفشل، مما يضمن قدرة مؤسسات الرعاية الصحية على التعافي بسرعة من الكوارث أو الاضطرابات غير المتوقعة. وبالتالي، من المتوقع أن تغذي نمو السوق في السنوات القادمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

أدى الطلب المتزايد على السجلات الصحية الإلكترونية بين مقدمي الرعاية الصحية إلى زيادة الطلب على أنظمة المعلومات السريرية

بناءً على التطبيق، ينقسم السوق إلى أنظمة المعلومات السريرية (السجلات الصحية الإلكترونية، نظام أرشفة الصور والاتصالات، نظام المعلومات الإشعاعية، وغيرها) وأنظمة المعلومات غير السريرية (إدارة دورة الإيرادات، حلول إدارة الفواتير والحسابات، وغيرها).

سيطر قطاع أنظمة المعلومات السريرية (CIS) على السوق حيث استحوذ على حصة سوقية تبلغ 62.06% في عام 2026. ويمكن دمج أنظمة سجلات الرعاية الصحية الإلكترونية (EHR) القائمة على السحابة مع أنظمة وأجهزة الرعاية الصحية الأخرى، مما يسهل التبادل السلس للبيانات بين مختلف مقدمي الرعاية الصحية من أي مكان متصل بالإنترنت، ويضمن إمكانية الوصول إلى معلومات المرضى عبر أنظمة الرعاية الصحية.

من المتوقع أن يسجل قطاع أنظمة المعلومات غير السريرية (NCIS) أعلى معدل نمو سنوي مركب خلال فترة التوقعات حيث تعمل الحلول المستندة إلى السحابة على أتمتة مهام إدارة الفواتير والحسابات، مما يقلل من الجهود اليدوية وتبسيط سير العمل الإداري. تؤدي هذه الكفاءة إلى أوقات معالجة أسرع وأخطاء أقل. ومن المتوقع أن تعزز هذه العوامل نمو السوق خلال الفترة المتوقعة.

عن طريق تحليل المستخدم النهائي

أدت زيادة اعتماد حلول الوصول السهل إلى زيادة الطلب على تكنولوجيا الحوسبة السحابية بين مقدمي الرعاية الصحية

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى مقدمي الرعاية الصحية (المستشفيات والصيدليات ومراكز التشخيص والتصوير والمراكز المتنقلة) ودافعي الرعاية الصحية (دافعي القطاع العام ودافعي القطاع الخاص).

استحوذ قطاع مقدمي الرعاية الصحية على الحد الأقصى من حصة السوق في عام 2024. الحوسبة السحابيةتسمح التكنولوجيا لمقدمي الرعاية الصحية بالوصول إلى سجلات المرضى والصور الطبية والبيانات الهامة الأخرى من أي مكان متصل بالإنترنت. تعمل إمكانية الوصول هذه على تحسين التعاون بين متخصصي الرعاية الصحية وتتيح مراقبة المرضى عن بعد والتطبيب عن بعد.

سيستحوذ قطاع دافعي الرعاية الصحية على 58.05% من حصة السوق في عام 2026. تعمل الحلول المستندة إلى السحابة على أتمتة وتبسيط عمليات الدفع، مثل معالجة المطالبات وتسجيل الأعضاء والتحقق من الأهلية. تعمل هذه الأتمتة على تقليل الجهود اليدوية، وتسريع أوقات المعالجة، وتحسين الكفاءة التشغيلية الشاملة.

رؤى إقليمية

حسب المنطقة، تم تحليل السوق عبر خمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

[قببغكستياهز]

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 25.39 مليار دولار أمريكي، وهو ما يمثل 39.60٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 29.55 مليار دولار أمريكي في عام 2026. وقد أدى الاعتماد المتزايد للخدمات السحابية والذكاء الاصطناعي وتطبيقات البيانات الضخمة إلى زيادة الطلب على الحوسبة السحابية للرعاية الصحية في المنطقة. تتيح الحوسبة السحابية لمؤسسات الرعاية الصحية الاستفادة من التقنيات المتقدمة، مثل الذكاء الاصطناعي (AI) والتعلم الآلي والتحليلات التنبؤية. يمكن أن تساعد هذه التقنيات في تحسين عملية صنع القرار السريري، وتخصيص رعاية المرضى، وتحسين الكفاءة التشغيلية. تلعب هذه العوامل دورًا مهمًا في تعزيز نمو السوق في المنطقة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 20.87 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- في سبتمبر 2023وفقًا لدراسة استقصائية أجرتها Global Healthcare Exchange (GHX)، تخطط ما يقرب من 70% من الأنظمة الصحية والمستشفيات الأمريكية لتنفيذ حلول قائمة على السحابة لإدارة سلسلة التوريد بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 23.20% في السوق العالمية في عام 2025، بقيمة تبلغ 14.42 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 17.28 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. العديد من البلدان في المنطقة تشهد سرعةالتحول الرقميفي مختلف القطاعات، بما في ذلك الرعاية الصحية. تستثمر الحكومات ومنظمات الرعاية الصحية بكثافة في مبادرات الصحة الرقمية لتحسين تقديم الرعاية الصحية ونتائج المرضى. إن النمو السكاني في المنطقة، إلى جانب الاحتياجات المتزايدة للرعاية الصحية، يضغط على أنظمة الرعاية الصحية لتكون أكثر كفاءة وقابلة للتطوير. توفر الحوسبة السحابية حلاً للتعامل مع هذا الطلب المتزايد من خلال توفير بنية تحتية مرنة وقابلة للتطوير لتكنولوجيا المعلومات. من المتوقع أن يصل سوق اليابان إلى 3.51 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.88 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.84 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

أوروبا

حقق السوق الأوروبي 16.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.40% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 18.95 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل أوروبا معدل نمو سنوي مركب ملحوظًا في السنوات القادمة. يستثمر موفرو الخدمات السحابية في أوروبا بكثافة في التدابير الأمنية لحماية بيانات الرعاية الصحية الحساسة. من خلال الالتزام بمعايير ولوائح الأمان الصارمة، مثل قانون قابلية نقل التأمين الصحي والمساءلة (HIPPA)، توفر الحوسبة السحابية لمؤسسات الرعاية الصحية راحة البال فيما يتعلق بخصوصية البيانات والامتثال. علاوة على ذلك، أطلقت العديد من الحكومات الأوروبية والاتحاد الأوروبي مبادرات وقدمت التمويل لدعم التحول الرقمي للرعاية الصحية. وتشمل هذه الجهود تشجيع اعتماد الحوسبة السحابية لتحسين تقديم الرعاية الصحية وكفاءتها. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.69 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 3.49 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- في ديسمبر 2023أطلقت المفوضية الأوروبية مجموعة من الدعوات بقيمة تزيد عن 194 مليون دولار أمريكي في مجال البيانات والذكاء الاصطناعي والبنية التحتية السحابية والمهارات الرقمية. ومن المتوقع أن تلعب هذه الاستثمارات الإستراتيجية دورًا حيويًا في جعل العقد الرقمي لأوروبا هذا.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 4.72 مليار دولار أمريكي في عام 2025، مستحوذة على 7.50% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.56 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نموًا بارزًا خلال الفترة المتوقعة. تعطي العديد من الحكومات في منطقة الشرق الأوسط وأفريقيا الأولوية لمبادرات الصحة الرقمية لتحديث أنظمة الرعاية الصحية لديها. على سبيل المثال، تتضمن رؤية السعودية 2030 ورؤية الإمارات 2021 استثمارات كبيرة في البنية التحتية لتكنولوجيا المعلومات في مجال الرعاية الصحية، بما في ذلك الحوسبة السحابية.

علاوة على ذلك، فإن السوق في أمريكا الجنوبية يتزايد بشكل مطرد، كما هو الحال في أجزاء كثيرة من المنطقة، لا تزال البنية التحتية للرعاية الصحية في طور التطور. توفر الحوسبة السحابية وسيلة للتغلب على تحديات البنية التحتية التقليدية من خلال توفير موارد تكنولوجيا معلومات مرنة وقابلة للتطوير دون الحاجة إلى استثمارات مكثفة في البنية التحتية المادية.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 2.79 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.30٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.23 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يجب على اللاعبين الرئيسيين في السوق التركيز على استراتيجيات الشراكة والاستحواذ لتوسيع خدمات التحليلات الخاصة بهم في جميع أنحاء العالم

يركز اللاعبون الرئيسيون على توسيع تواجدهم الجغرافي في جميع أنحاء العالم من خلال تقديم خدمات خاصة بالصناعة. يركز اللاعبون الرئيسيون على عمليات الاندماج والاستحواذ مع اللاعبين الإقليميين بشكل استراتيجي للحفاظ على الهيمنة عبر المناطق. يطلق كبار المشاركين في السوق حلولاً جديدة لزيادة قاعدة عملائهم. تعمل الزيادة في الاستثمارات المستمرة في البحث والتطوير لابتكارات المنتجات على تعزيز توسع السوق. ومن ثم، تقوم الشركات الكبرى بتنفيذ هذه المبادرات الإستراتيجية بسرعة للحفاظ على قدرتها التنافسية في السوق.

قائمة أفضل شركات الحوسبة السحابية للرعاية الصحية:

- Amazon Web Services, Inc. (الولايات المتحدة)

- CareCloud, Inc. (الولايات المتحدة)

- شركة سيمنز للرعاية الصحية الخاصة المحدودة(ألمانيا)

- مايكروسوفت (الولايات المتحدة)

- شركة ديل (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- شركة أوراكل (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- بيانات كليرداتا (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

التطورات الصناعية الرئيسية:

- مايو 2024:أثينا هيلث، مزودالسجلات الصحية الإلكترونية (EHRs)أطلقت حلول السجلات الصحية الإلكترونية المتخصصة لتلبية متطلبات منظمات صحة المرأة والرعاية العاجلة.

- نوفمبر 2023:أطلقت شركة Philips برنامج HealthSuite Imaging، وهو نظام PACS قائم على السحابة (نظام أرشفة الصور والاتصالات). وهو يوفر تقارير متكاملة، ووصولاً عن بعد عالي السرعة للقراءة التشخيصية، وتنسيق سير العمل المدعوم بالذكاء الاصطناعي لتقليل عبء إدارة تكنولوجيا المعلومات.

- مارس 2023: أطلقت فوجيتسو منصة جديدة للبيانات الصحية قائمة على السحابة تقوم بجمع البيانات الصحية والمتعلقة بالصحة وتخزينها واستخدامها بشكل آمن. قامت شركة Fujitsu بتطوير هذه المنصة بالتعاون مع Microsoft Azure.

- يونيو 2022:أطلقت شركة Siemens برنامج Siemens Xcelerator لتعزيز التحول الرقمي وخلق القيمة للعملاء من جميع الأحجام في مختلف الصناعات. تتضمن هذه المنصة أجهزة وبرامج وخدمات رقمية تدعم إنترنت الأشياء (IoT) لتعزيز إنتاجية العملاء وقدرتهم التنافسية.

- مارس 2022:كشفت شركة CareCloud, Inc. عن CareCloud Remote، وهو حل صحي رقمي جديد يعمل على تبسيط إدارة الإحالة وتعزيز مهمة الموظفين لإدارة الحالات المنزلية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.40% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نموذج النشر

حسب نموذج الخدمة

عن طريق التطبيق

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يسجل السوق تقييمًا بقيمة 251.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 63.55 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 16.40٪ خلال الفترة المتوقعة.

استنادًا إلى نموذج الخدمة، من المتوقع أن تقود البرمجيات كخدمة (SaaS) السوق.

تعد زيادة الرقمنة واعتماد السحابة بين الصناعات من العوامل التي تدفع نمو السوق.

تعد Amazon Web Services, Inc. وMicrosoft وIBM Corporation وSiemens Healthcare Private Limited وCareCloud, Inc. وCleardata من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

بناءً على المستخدم النهائي، من المتوقع أن يسجل دافعو الرعاية الصحية أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة