حجم سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية، وتحليل المشاركة والصناعة، حسب المكون (البرامج/المنصات والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والمختلط)، حسب التطبيق (الإدارة المالية، وإدارة المشتريات والموردين، وإدارة المخزون والمستودعات، وإدارة رأس المال البشري، والتخطيط، والتنبؤ والتحليلات، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات المتقدمة، والعيادات المتخصصة، والتشخيص والتصوير). المراكز، ومرافق الرعاية الطويلة الأجل، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية والتوقعات المستقبلية

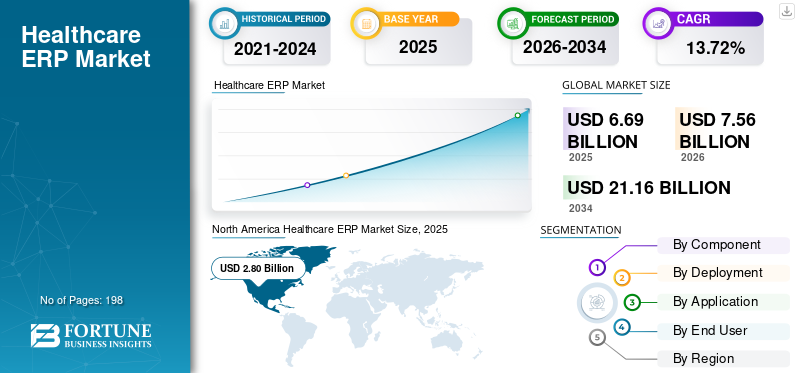

بلغت قيمة سوق تخطيط موارد المؤسسات (ERP) العالمي للرعاية الصحية 6.69 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.56 مليار دولار أمريكي في عام 2026 إلى 21.16 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 13.72٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية بحصة سوقية بلغت 41.85% في عام 2025.

يتضمن السوق العالمي حلول برمجيات المؤسسات التي تستخدمها المستشفيات وأنظمة الرعاية الصحية والعيادات المتخصصة ومرافق التشخيص والكيانات المقدمة الأخرى للإشراف على التمويل والمشتريات وسلسلة التوريد والمخزون والموارد البشرية وعمليات التخطيط في بيئة متماسكة. يتأثر السوق بزيادة الطلب على تنفيذ نظام تخطيط موارد المؤسسات (ERP) القائم على السحابة، وزيادة التركيز على إدارة التكاليف والكفاءة التشغيلية، والحاجة الأكبر إلى مراقبة القوى العاملة وكشوف المرتبات، والتحديث المستمر لعمليات الشراء والمخزون والعمليات التحليلية. يتم دعم نمو السوق بشكل أكبر من خلال الانتقال من حلول المكاتب الخلفية المتباينة إلى المنصات الموحدة التي تربط الوظائف المالية والإدارية والتشغيلية عبر أنظمة الرعاية الصحية متعددة المواقع.

ومن بين اللاعبين الرئيسيين العاملين في السوق العالمية Oracle وInfor وSAP SE وMicrosoft. تركز هذه الشركات على مجموعات تخطيط موارد المؤسسات المستندة إلى السحابة، والتمويل المتصل وسير عمل سلسلة التوريد، والتحليلات المضمنة، وإدارة القوى العاملة، وقدرات الأتمتة التي تساعد مؤسسات الرعاية الصحية على تحسين الرؤية، وتعزيز الامتثال، وتقليل العبء اليدوي، ودعم اتخاذ القرارات على مستوى المؤسسة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية

يعد التكامل المتزايد للذكاء الاصطناعي في نظام تخطيط موارد المؤسسات (ERP) للرعاية الصحية أحد الاتجاهات الهامة في السوق التي تمت ملاحظتها

الاندماج المتزايد لالذكاء الاصطناعييعد تخطيط موارد المؤسسات (ERP) في مجال الرعاية الصحية اتجاهًا مهمًا في السوق، حيث يستفيد مقدمو الخدمة بشكل تدريجي من الذكاء الاصطناعي لتعزيز الكفاءة والدقة واتخاذ القرار في عمليات التمويل والمشتريات والمخزون والقوى العاملة. يساعد الذكاء الاصطناعي مؤسسات الرعاية الصحية في أتمتة المهام الروتينية، والتنبؤ بمتطلبات العرض، وتقليل الأخطاء اليدوية، وتحديد التناقضات في الإنفاق، وتعزيز الرقابة عبر مواقع متعددة. وهذا أمر بالغ الأهمية بشكل خاص في مجال الرعاية الصحية حيث تواجه المستشفيات والمنظمات المقدمة ضغوطًا لإدارة النفقات ومعالجة نقص العمالة ومنع انقطاع الإمدادات مع ضمان جودة الخدمة. مع تحول منصات تخطيط موارد المؤسسات (ERP) بشكل متزايد إلى البيئات السحابية وتراكم البيانات الوفيرة، يقوم البائعون بدمج الذكاء الاصطناعي مباشرة في عمليات المؤسسة بدلاً من توفيره كأداة مستقلة. وهذا يعزز قيمة المنتج كمنصة استخباراتية تشغيلية، ويتجاوز مجرد حفظ السجلات، ويشجع الاعتماد السريع لحلول الجيل التالي، وبالتالي دعم النمو العالمي الشامل لسوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية.

- على سبيل المثال، في سبتمبر 2025، قدمت Oracle إمكانات مدعومة بالذكاء الاصطناعي ضمن تطبيقات Oracle Fusion Cloud لمؤسسات الرعاية الصحية لتعزيز عمليات سلسلة التوريد.

ديناميكيات السوق

محركات السوق

[دجسمYVq4Lc]

تؤدي زيادة التحول الرقمي في أنظمة الرعاية الصحية إلى دفع نمو السوق

يعد الطفرة في التحول الرقمي داخل أنظمة الرعاية الصحية محفزًا رئيسيًا للسوق، حيث تواجه المستشفيات وشبكات مقدمي الخدمات ضغوطًا متزايدة لتعزيز الكفاءة التشغيلية، وتقليل عبء العمل الإداري، وإدارة التكاليف، وربط العمليات المجزأة. مع قيام مؤسسات الرعاية الصحية بترقية عملياتها المالية والمشتريات وسلسلة التوريد والقوى العاملة والتحليلات، فإنها تحتاج بشكل متزايد إلى أنظمة تخطيط موارد المؤسسات المتكاملة بدلاً من الأدوات القديمة المنفصلة. يعمل التحول الرقمي على تحسين الرؤية على مستوى المؤسسة، وتسريع عملية اتخاذ القرار، وتمكين الإدارة القابلة للتطوير عبر أنظمة الرعاية الصحية متعددة المواقع. تعتبر هذه القدرة بالغة الأهمية بشكل خاص حيث يواجه مقدمو الخدمات نقصًا في القوى العاملة وتقلص الهوامش والحاجة المتزايدة إلى بيانات تشغيلية فورية. وبالتالي، يتزايد اعتماد نظام تخطيط موارد المؤسسات (ERP) للرعاية الصحية، حيث تقوم هذه المنصات بتحويل أهداف التحول الرقمي الأوسع إلى تحسينات قابلة للقياس في الكفاءة التشغيلية وأداء المكاتب الخلفية.

- على سبيل المثال، في يناير 2025، اختارت جامعة جونز هوبكنز Workday كجزء من برنامج تحديث الأعمال Sightline. يتضمن التنفيذ إدارة رأس المال البشري في يوم العمل، والإدارة المالية في يوم العمل، وإدارة سلسلة التوريد في يوم العمل للرعاية الصحية، وإدارة منح يوم العمل، بهدف تحديث الموارد البشرية والعمليات المالية عبر نظام جونز هوبكنز الصحي والجامعة.

قيود السوق

ارتفاع تكلفة التنفيذ للحد من نمو السوق

لا تزال نفقات التنفيذ الكبيرة تمثل قيدًا رئيسيًا في سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية، حيث تتطلب عمليات التثبيت عادةً أكثر بكثير من مجرد الحصول على البرامج. تتطلب المستشفيات في كثير من الأحيان تكامل النظام،ترحيل البياناتوإعادة تصميم سير العمل، وتدريب الموظفين، والاختبار، والتحقق من الامتثال، وإيقاف تشغيل الأنظمة القديمة، وكلها يمكن أن تزيد بشكل كبير من نفقات المشروع الإجمالية. ويتجلى هذا التعقيد بشكل خاص في بيئات الرعاية الصحية، حيث تعمل المؤسسات عبر مختلف الأقسام والمواقع وإعدادات البيانات الحساسة للغاية. قد تؤدي المستشفيات الصغيرة ومقدمو الخدمات المتخصصة والأنظمة العامة المحدودة ماليًا إلى تأجيل أو تقليل نطاق مشاريع تخطيط موارد المؤسسات عندما تكون التكاليف الأولية مرتفعة للغاية. تعمل الجداول الزمنية الممتدة للنشر أيضًا على زيادة المخاطر المالية، حيث تحتاج المؤسسات إلى تمويل الاستشارات وفرق المشروع الداخلية وجهود إدارة التغيير قبل تحقيق القيمة الكاملة. وبالتالي، فإن نفقات التنفيذ الكبيرة يمكن أن تعيق التبني، خاصة في الأسواق الأقل نموًا أو التي تهتم بالميزانية.

فرص السوق

ارتفاع الطلب على حلول إدارة البيانات الموحدة لتوفير العديد من فرص النمو

يمثل الطلب المتزايد على حلول إدارة البيانات الموحدة فرصة كبيرة في السوق، حيث يسعى مقدمو الرعاية الصحية بشكل متزايد إلى منصة واحدة تدمج البيانات المالية وسلسلة التوريد والقوى العاملة والبيانات التشغيلية بدلاً من الاعتماد على الأدوات القديمة المفككة. عندما تكون البيانات موجودة في أنظمة معزولة، تواجه المستشفيات تأخيرًا في إعداد التقارير، وضعف الرؤية بين الأقسام، والسجلات الزائدة عن الحاجة، وزيادة التسوية اليدوية. تمكن إدارة البيانات المتكاملة مقدمي الخدمات من تطوير منظور متماسك للعمليات التجارية، وتعزيز عملية صنع القرار، وتعزيز الامتثال التنظيمي، والمساعدة عبر شبكات متعددة المواقع. تتزايد هذه الفرصة مع قيام موفري خدمات تخطيط موارد المؤسسات (ERP) للرعاية الصحية بتعزيز الأنظمة المستندة إلى السحابة التي تدمج التمويل والتوظيف والمشتريات والمخزون والتحليلات في إطار عمل واحد. على سبيل المثال، تسلط شركة Infor الضوء على أن مجموعتها السحابية للرعاية الصحية تعمل على دمج البيانات السريرية والمالية وبيانات سلسلة التوريد والبيانات التشغيلية، مما يعكس تحولًا أوسع في السوق نحو أنظمة البيانات المتكاملة.

على سبيل المثال، في ديسمبر 2025، أعلنت Oracle أن مؤسسات الرعاية الصحية، بما في ذلك Regency Integrated Health Services، تستخدم تطبيقات Oracle Fusion Cloud لاستبدال أنظمة الأعمال المتباينة بمجموعة متكاملة من التطبيقات.

تحديات السوق

مقاومة التحول الرقمي بين موظفي الرعاية الصحيةيشكل تحديًا بارزًا لنمو السوق

تشكل مقاومة موظفي الرعاية الصحية للتحول الرقمي تحديًا كبيرًا في السوق، حيث يؤدي تحديث تخطيط موارد المؤسسات (ERP) إلى تغيير سير العمل اليومي للفرق المالية وموظفي التوريد وفرق الموارد البشرية ومديري العمليات، الذين يواجهون في كثير من الأحيان نقصًا في عدد الموظفين وأعباء عمل عالية. عندما تتطلب الأنظمة الجديدة إعادة التدريب، وإصلاح العمليات، والتعديلات في الموافقات، أو إعداد التقارير، أو الجدولة، قد يشعر الموظفون بالقلق بشأن الاضطرابات قصيرة المدى، أو انخفاض الإنتاجية، أو زيادة التعقيد. يمكن أن تؤدي هذه المقاومة إلى إبطاء الجداول الزمنية للنشر، وزيادة نفقات إدارة التغيير، وتأخير الإنجاز الكامل لفوائد تخطيط موارد المؤسسات (ERP). وفقًا لمسح القوى العاملة في مجال الرعاية الصحية لعام 2025 الذي أجرته جمعية المستشفيات الأمريكية، يعد التغير التكنولوجي السريع قوة كبيرة تؤثر على القوى العاملة في مجال الرعاية الصحية، مما يشير إلى كيف يمكن للتحول الرقمي نفسه أن يصبح تحديًا لمقدمي الخدمات من جانب الموظفين. في إعدادات الرعاية الصحية، يعتمد الاعتماد الناجح على فرق تكنولوجيا المعلومات وعلى القبول الواسع النطاق بين المستخدمين الإداريين والتشغيليين. وبالتالي، فإن إحجام الموظفين والتعب من التكيف قد يقلل من زخم التنفيذ، لا سيما في أنظمة الرعاية الصحية الكبيرة والمتعددة المواقع، مما يؤثر على نمو السوق.

تحليل التجزئة

حسب المكون

سيطر قطاع البرمجيات/المنصات على السوق بسبب دوره المركزي في إدارة سير العمل الأساسي في المؤسسة

من حيث المكونات، ينقسم السوق إلى برامج/منصات وخدمات.

استحوذ قطاع البرامج/المنصات على الحصة السوقية العالمية المهيمنة لتخطيط موارد المؤسسات (ERP) للرعاية الصحية في عام 2025، حيث تشكل طبقة النظام الأساسي جوهر كل عملية نشر وتستحوذ على أكبر حصة من إنفاق المؤسسات عبر وظائف التمويل والمشتريات والمخزون والقوى العاملة والتخطيط. عادةً ما يستثمر مقدمو الرعاية الصحية أولاً في نظام تخطيط موارد المؤسسات (ERP) الرئيسي لأنه يعمل كنظام تسجيل لسير العمل التشغيلي والإداري عبر أقسام ومواقع متعددة. ويستفيد هذا القطاع أيضًا من زيادة الهجرة نحو الأجنحة المتكاملة القائمة على السحابة، والتي تساعد مقدمي الخدمات على استبدال الأدوات القديمة المجزأة ببيئة موحدة. بالإضافة إلى ذلك، تدعم منصات البرمجيات الأتمتة والتحليلات وسير العمل المدعم بالذكاء الاصطناعي والرؤية في الوقت الفعلي، مما يجعلها أكثر أهمية على المدى الطويل.التحول الرقميالمبادرات بدلاً من الخدمات المستقلة.

- على سبيل المثال، في ديسمبر 2025، أعلنت Oracle أن مؤسسات الرعاية الصحية، بما في ذلك Billings Clinic-Logan Health وChildren’s Hospital Los Angeles وRegency Integrated Health Services، تقوم بتنفيذ تطبيقات Oracle Fusion Cloud لتبسيط عمليات التمويل والموارد البشرية وسلسلة التوريد وتجربة العملاء في السحابة.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 14.89٪ خلال الفترة المتوقعة.

[كزJRpsW24v]

عن طريق النشر

سيطر القطاع القائم على السحابة على السوق نظرًا لقدرته على توفير الوصول إلى البيانات في الوقت الفعلي

بناءً على النشر، يتم تصنيف السوق إلى محلي، وقائم على السحابة، ومختلط.

استحوذ القطاع القائم على السحابة على مكانة رائدة في السوق العالمية في عام 2025، مدفوعًا بالتفضيل المتزايد بين مقدمي الرعاية الصحية للأنظمة التي يسهل نشرها وتوسيع نطاقها وتحديثها عبر مرافق متعددة. تعمل أنظمة تخطيط موارد المؤسسات المستندة إلى السحابة على تقليل الاعتماد على البنية التحتية الداخلية الثقيلة وتساعد المستشفيات على توحيد مسارات عمل التمويل والموارد البشرية والمشتريات وسلسلة التوريد بشكل أكثر كفاءة. توفر هذه الأنظمة أيضًا إمكانية الوصول إلى البيانات في الوقت الفعلي، وترقيات النظام بشكل أسهل، ورؤية أفضل عبر شبكات المزودين الموزعة. وهذا مهم بشكل خاص حيث تحاول مؤسسات الرعاية الصحية استبدال الأدوات القديمة المجزأة بمنصات مؤسسية أكثر اتصالاً مع التحكم في تكاليف تكنولوجيا المعلومات. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 51.5% بحلول عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت NYC Health + Hospitals عن خطط للترقية إلى Oracle Fusion Cloud Applications لدمج عمليات التمويل وسلسلة التوريد والموارد البشرية عبر نظامها.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 14.65٪ خلال الفترة المتوقعة.

عن طريق التطبيق

سيطر قطاع الإدارة المالية على السوق بسبب أهميته التشغيلية الأساسية

على أساس التطبيق، ينقسم السوق إلى الإدارة المالية، وإدارة المشتريات والموردين، وإدارة المخزون والمستودعات، وإدارة رأس المال البشري، والتخطيط والتنبؤ والتحليلات، وغيرها.

في عام 2025، قاد قطاع الإدارة المالية السوق، حيث يعد التمويل عادةً المجال الأساسي والأكثر أهمية الذي يهدف مقدمو الخدمات إلى تحسينه من خلال اعتماد تخطيط موارد المؤسسات (ERP). تحتاج المستشفيات ومؤسسات الرعاية الصحية إلى تحسين إدارة الميزانية وإعداد التقارير والحسابات الدائنة والتدفق النقدي والنفقات الإجمالية، لا سيما في ظل ضغوط التكلفة المستمرة وقيود الهامش. تساعد أدوات الإدارة المالية المؤسسات في تقليل المهام اليدوية، وتعزيز دقة إعداد التقارير، وتزويد القادة بمنظور أكثر وضوحًا حول الأداء عبر مختلف الأقسام والمواقع. نظرًا لأن هذه الوظائف ضرورية للأنشطة اليومية والتخطيط المستقبلي، يقوم مقدمو الخدمة في كثير من الأحيان بتنفيذ وحدات مالية قبل التفرع إلى تطبيقات إضافية لتخطيط موارد المؤسسات (ERP). علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 27.7% بحلول عام 2026.

- على سبيل المثال، في فبراير 2024، اختارت شركة Apollo Health & Lifestyle Limited Oracle Fusionسحابة تخطيط موارد المؤسساتلتحسين العمليات المالية، وتحسين سرعة التقارير ودقتها، ومواءمة التخطيط المالي والتشغيلي، وتعزيز عملية صنع القرار.

من المتوقع أن يرتفع قطاع إدارة رأس المال البشري بمعدل نمو سنوي مركب قدره 15.43٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطر قطاع المستشفيات ومراكز الخدمات الطبية على السوق بسبب التعقيد التشغيلي العالي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز ASC والعيادات المتخصصة ومراكز التشخيص والتصوير ومرافق الرعاية الطويلة الأجل وغيرها.

سيطر قطاع المستشفيات وشركات الخدمات الاستشارية على السوق في عام 2025، حيث تتعامل هذه المؤسسات مع أكبر حجم من العمليات المالية وعمليات القوى العاملة والمشتريات والمخزون. تقوم المستشفيات والمراكز الجراحية للمرضى الخارجيين بإدارة العمليات اليومية المعقدة عبر مختلف الأقسام والمواقع والبائعين وفرق الموظفين، مما يتطلب أنظمة مؤسسية أكثر قوة من مقدمي الرعاية الصحية الأصغر حجمًا. إنهم يتعرضون لضغوط مستمرة لتعزيز إدارة التكاليف وتوحيد العمليات وتحسين الشفافية عبر عمليات التمويل والموارد البشرية وسلسلة التوريد. ونتيجة لذلك، تظهر المستشفيات وشركات الخدمات المتقدمة عادةً باعتبارها المشترين الأساسيين والأكبر لأنظمة تخطيط موارد المؤسسات (ERP) للرعاية الصحية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 57.5% بحلول عام 2026.

- على سبيل المثال، في مارس 2026، أعلنت Monash Health، أكبر خدمة صحية في فيكتوريا، أنها تستخدم تطبيقات Oracle Fusion Cloud لنقل عمليات التمويل وسلسلة التوريد إلى السحابة، وتحسين الكفاءة، وتعزيز الضوابط، ودعم رعاية المرضى.

من المتوقع أن ينمو قطاع مراكز التشخيص والتصوير بمعدل نمو سنوي مركب قدره 15.22٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية

حسب الجغرافيا، ينقسم السوق إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Healthcare ERP Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت أمريكا الشمالية على السوق العالمية بقيمة 2.48 مليار دولار أمريكي في عام 2024 وحافظت على مكانتها الرائدة في عام 2025 بقيمة 2.80 مليار دولار أمريكي. وتتوسع المنطقة بسبب الزيادة المستمرة في الميزانيات الرقمية وميزانيات تكنولوجيا المعلومات، والتركيز القوي على الكفاءة التشغيلية، ومراقبة التكاليف، وإدارة القوى العاملة، وتحديث أنظمة المؤسسات القديمة. بالإضافة إلى ذلك، تستفيد المنطقة من الوعي العالي بتخطيط موارد المؤسسات (ERP)، والجاهزية السحابية القوية، ووجود البائعين الرئيسيين وشركاء التنفيذ.

سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 2.72 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 36.0٪ من المبيعات العالمية.

أوروبا

وتستعد أوروبا للنمو بمعدل نمو سنوي مركب قدره 12.32% خلال الفترة المتوقعة. تشهد المنطقة تطوراً ملحوظاًالصحة الرقميةالتحول عبر أنظمة الرعاية الصحية، مدفوعًا بالدعم القوي للسياسات، وتحديث القطاع العام، والاعتماد المتزايد لخدمات الصحة الإلكترونية. ويتم دعم النمو أيضًا من خلال الحاجة إلى تعزيز قابلية التشغيل البيني، وتحصين الإدارة المالية وإدارة القوى العاملة، وتحديث الأنظمة الإدارية المفككة عبر الدول.

سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.36 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.8٪ من الإيرادات العالمية.

سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.42 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 5.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 1.73 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تكون المنطقة الأسرع نموًا. النمو مدفوع بالتوسع على نطاق واسع في علم الجينوم، والاستثمار المتزايد في التكنولوجيا الحيوية، وزيادة اعتماد الذكاء الاصطناعي والطب الدقيق.

سوق تخطيط موارد المؤسسات (ERP) للرعاية الصحية في اليابان

ومن المتوقع أن تصل قيمة السوق اليابانية إلى حوالي 0.35 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

سوق تخطيط موارد المؤسسات للرعاية الصحية في الصين

ومن المتوقع أن يصل سوق الصين إلى حوالي 0.50 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.7% من المبيعات العالمية.

سوق تخطيط موارد المؤسسات (ERP) في الهند للرعاية الصحية

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.24 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تنمو أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا بوتيرة أبطأ خلال الفترة المتوقعة. يتم دعم النمو في هذه المناطق من خلال زيادة الاستثمار في البنية التحتية الرقمية، والتحديث المستمر لعمليات مقدمي الرعاية الصحية، وزيادة الطلب على أنظمة صحية أكثر كفاءة. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى حوالي 0.37 مليار دولار أمريكي بحلول عام 2026.

وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التقدم التكنولوجي لتعزيز مكانتهم في السوق

يمثل السوق العالمي هيكلًا مركزًا إلى حد ما، حيث يتمتع بائعو برمجيات المؤسسات الكبيرة بمكانة تنافسية قوية. تعد Oracle وInfor وWorkday, Inc. وSAP SE وMicrosoft من بين المشاركين البارزين في السوق، مدعومين بحافظات منتجات واسعة عبر وظائف التمويل والمشتريات وسلسلة التوريد والقوى العاملة والتخطيط. تستفيد هذه الشركات من العلاقات الراسخة مع المستشفيات الكبيرة والأنظمة الصحية، والقدرات السحابية القوية، والقدرة على تقديم منصات متكاملة بدلاً من أدوات المكتب الخلفي المجزأة.

- على سبيل المثال، في مايو 2025، أعلن مستشفى الكويت عن تعاونه مع SAP لتعزيز الابتكار في قطاع الرعاية الصحية، بما في ذلك استخدام SAP SuccessFactors لتحسين قدرات الموارد البشرية والقوى العاملة الرقمية.

ومن بين اللاعبين المهمين الآخرين في السوق Acumatica, Inc.، وEpicor Software Corporation، وUnit4، وAptean. ومن المتوقع أن تركز هذه الشركات على تحسين المنتج وأتمتة سير العمل والتقدم التكنولوجي لتعزيز مكانتها في السوق طوال فترة التنبؤ.

قائمة الشركات الرئيسية لتخطيط موارد المؤسسات (ERP) للرعاية الصحية

- أوراكل(نحن.)

- معلومات(نحن.)

- ساب سي(ألمانيا)

- مايكروسوفت (الولايات المتحدة)

- شركة Sage Group plc (المملكة المتحدة)

- شركة أكوماتيكا(نحن.)

- شركة إبيكور للبرمجيات (الولايات المتحدة)

- الوحدة 4 (هولندا)

- أبتيان (الولايات المتحدة)

- شركة Workday, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة Workday أن شركة Fairview Health Services اختارت مجموعة Workday الكاملة من حلول الموارد البشرية والتمويل وسلسلة التوريد لتحل محل أنظمة الأعمال القديمة وإنشاء منصة تشغيل أكثر حداثة.

- يناير 2026:أعلنت شركة Oracle أن طب الراجحي في المملكة العربية السعودية يقوم بتطبيق تطبيقات Oracle Fusion Cloud إلى جانب أدوات Oracle Health لتحديث عمليات الرعاية الصحية.

- نوفمبر 2025:أعلنت Workday أن Advocate Health، ثالث أكبر نظام صحي غير ربحي في الولايات المتحدة، يعمل على توحيد الموارد البشرية والتمويل وسلسلة التوريد على منصة Workday التي تعمل بالذكاء الاصطناعي.

- أبريل 2025:أعلنت Sage عن ابتكارات برمجية جديدة للرعاية الصحية بالشراكة مع Wipfli، مما يعمل على توسيع قدرات الرعاية الصحية لدى Sage Intacct.

- أكتوبر 2024:قدمت Oracle تقنية RFID للتجديد في Oracle Fusion Cloud Inventory Management لمساعدة عملاء الرعاية الصحية على أتمتة عملية التقاط المخزون وتتبع المواقع وبدء عملية إعادة التخزين.

تغطية التقرير

يتضمن تحليل سوق تخطيط موارد المؤسسات (ERP) العالمي للرعاية الصحية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.72% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 21.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.80 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 13.72٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات/المنصات السوق.

يؤدي التحول الرقمي المتزايد في أنظمة الرعاية الصحية، إلى جانب الطلب المتزايد على حلول إدارة البيانات المتكاملة، إلى دفع توسع السوق في المقام الأول.

تعد Oracle وInfor وSAP SE وMicrosoft من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة