حجم سوق الخراطيم، تحليل الأسهم والصناعة، حسب نوع المادة (المطاط، PVC، السيليكون، التفلون)، حسب التطبيق (النفط والغاز، السيارات، البناء والبنية التحتية، الأدوية، الأغذية والمشروبات، التعدين، السكني)، حسب المنطقة والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق الخراطيم

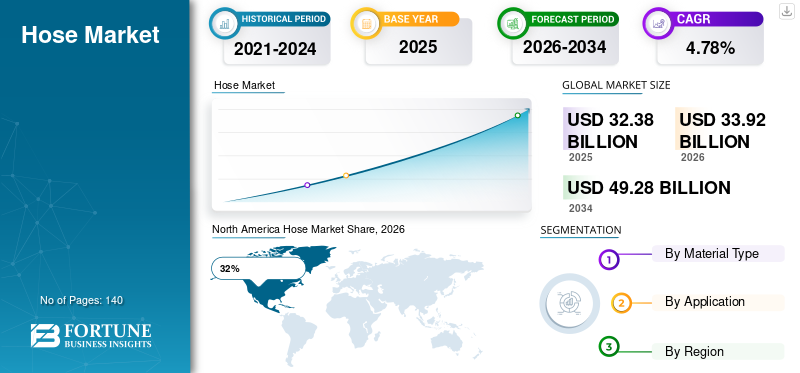

بلغت قيمة حجم سوق الخراطيم العالمية 32.38 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 33.92 مليار دولار أمريكي في عام 2026 إلى 49.28 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.78٪ خلال الفترة المتوقعة.

يشهد سوق الخراطيم العالمي توسعًا مطردًا بسبب الزيادةالأتمتة الصناعيةوارتفاع أنشطة البنية التحتية والاستخدام المتزايد لأنظمة نقل السوائل عبر قطاعات متعددة. تعتبر منتجات الخراطيم ضرورية لنقل السوائل والغازات والمواد الكيميائية والبخار والمواد الكاشطة في البيئات الصناعية والتجارية. يستمر الطلب على أنظمة الخراطيم المتينة والمقاومة للضغط والمتحملة لدرجة الحرارة في الارتفاع في قطاعات مثل التصنيع والسيارات والأدوية والتعدين وتجهيز الأغذية. يسلط تقرير سوق الخراطيم الضوء على التفضيل المتزايد لمواد الخراطيم خفيفة الوزن والمرنة والمقاومة للتآكل والتي تعمل على تحسين الكفاءة التشغيلية وتقليل متطلبات الصيانة. تعمل التطورات التكنولوجية في بناء الخراطيم المعززة وحلول المراقبة الذكية أيضًا على تشكيل تحليل سوق الخراطيم عالميًا.

لا يزال سوق الخراطيم في الولايات المتحدة الأمريكية متطورًا للغاية بسبب قدرات التصنيع الصناعية القوية والاستثمارات واسعة النطاق في النفط والغاز وإنتاج السيارات وتحديث البنية التحتية. تعتمد المنشآت الصناعية في جميع أنحاء البلاد بشكل متزايد على أنظمة الخراطيم الهيدروليكية والهوائية للعمليات الآلية وإدارة السوائل. أدى التوسع في تصنيع السيارات الكهربائية ومشاريع الطاقة إلى تسريع الطلب على مجموعات الخراطيم المتقدمة القادرة على التعامل مع الضغط الشديد والتعرض للمواد الكيميائية. يشير تحليل صناعة الخراطيم في الولايات المتحدة أيضًا إلى زيادة اعتماد أنظمة الخراطيم المخصصة للأغذية والأدوية بسبب معايير السلامة الصارمة وأنظمة النظافة. يدعم الطلب البديل من المعدات الصناعية القديمة نمو سوق الخراطيم في جميع أنحاء البلاد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية

حجم السوق والنمو

- حجم السوق العالمية 2025: 32.38 مليار دولار أمريكي

- حجم السوق العالمية 2034: 49.28 مليار دولار أمريكي

- معدل النمو السنوي المركب (2025-2034): 4.78%

حصة السوق – رجونلس

- أمريكا الشمالية: 32%

- أوروبا: 27%

- آسيا والمحيط الهادئ: 34%

- بقية دول العالم: 7%

المشاركات على مستوى الدولة

- ألمانيا: 29% من سوق أوروبا

- المملكة المتحدة: 18% من سوق أوروبا

- اليابان: 16% من سوق آسيا والمحيط الهادئ

- الصين: 41% من سوق آسيا والمحيط الهادئ

أحدث اتجاهات سوق الخراطيم

يشهد سوق الخراطيم تحولًا كبيرًا بسبب التركيز المتزايد على الكفاءة والمتانة والاستدامة. أحد أبرز اتجاهات سوق الخراطيم هو الاستخدام المتزايد للخراطيم البلاستيكية الحرارية خفيفة الوزن والخراطيم الهجينة التي توفر المرونة دون المساس بمقاومة الضغط. يقوم المصنعون بدمج تقنيات التعزيز المتقدمة باستخدام الفولاذ المضفر والألياف الاصطناعية وطلاءات البوليمر متعددة الطبقات لتحسين العمر الافتراضي والسلامة التشغيلية. كما أصبحت تقنيات الخراطيم الذكية المجهزة بأجهزة استشعار لمراقبة الضغط واكتشاف التسرب شائعة بشكل متزايد في العمليات الصناعية. تساعد هذه الابتكارات على تقليل وقت التوقف عن العمل وتحسين استراتيجيات الصيانة التنبؤية عبر الصناعات التحويلية والمعالجة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

هناك اتجاه مهم آخر في تقرير صناعة الخراطيم وهو الطلب المتزايد على حلول الخراطيم المخصصة المصممة خصيصًا للتطبيقات الخاصة بالصناعة. تبحث شركات تصنيع الأغذية عن خراطيم مضادة للميكروبات ومقاومة للتلوث، في حين تتطلب الصناعات الكيميائية مواد مقاومة للتآكل قادرة على التعامل مع السوائل العدوانية. يتبنى قطاع السيارات بسرعة خراطيم الحرارة العالية للسيارات الكهربائية وأنظمة تبريد البطاريات. تستمر عمليات البناء والتعدين في الطلب على الخراطيم الهيدروليكية المقاومة للتآكل للآلات الثقيلة. وتؤثر مبادرات الاستدامة أيضًا على السوق، حيث يركز المصنعون على المواد القابلة لإعادة التدوير وأساليب الإنتاج الموفرة للطاقة. تشير توقعات سوق الخراطيم إلى الابتكار المستمر في مواد الخراطيم وحلول الاتصال لدعم المتطلبات الصناعية المتطورة.

ديناميات سوق خرطوم

سائق

ارتفاع الأتمتة الصناعية وتطوير البنية التحتية

تعمل الأتمتة الصناعية في قطاعات التصنيع والبناء والتعدين والطاقة على دفع سوق الخراطيم بشكل كبير. تتطلب مرافق الإنتاج الآلي أنظمة خراطيم عالية الأداء للعمليات الهيدروليكية والهوائية، ونقل السوائل، وأنظمة التبريد، ومناولة المواد. تستثمر الصناعات بشكل متزايد في الآلات التي تعتمد على مجموعات خراطيم موثوقة قادرة على العمل تحت ضغط عالٍ وظروف بيئية قاسية. كما تعمل مشاريع تطوير البنية التحتية مثل الطرق السريعة والجسور والمطارات ومبادرات المدن الذكية على زيادة استخدام المعدات الصناعية التي تتطلب خراطيم هيدروليكية متينة.

وقد أدى التوسع في التنقيب عن النفط والغاز، ومشاريع الطاقة المتجددة، وتصنيع المعدات الثقيلة إلى تسريع الطلب في السوق. تشير نتائج تقرير أبحاث سوق الخراطيم إلى تفضيل متزايد للخراطيم المعززة التي تعمل على تحسين السلامة التشغيلية وتقليل مخاطر التسرب. يواصل مصنعو معدات البناء دمج الأنظمة الهيدروليكية المتقدمة في الآلات، مما يخلق طلبًا طويل المدى على الخراطيم المتخصصة. من المتوقع أن يؤدي التحضر السريع في الاقتصادات الناشئة وزيادة الإنتاج الصناعي على مستوى العالم إلى تعزيز فرص سوق الخراطيم في السنوات القادمة.

ضبط النفس

التقلب في أسعار المواد الخام

لا يزال تقلب أسعار المواد الخام مثل المطاط الصناعي، ومركبات PVC، والسيليكون، والبوليمرات الفلورية، ومواد تقوية الفولاذ يشكل عائقًا رئيسيًا أمام سوق الخراطيم. غالبًا ما تزيد تكاليف التصنيع بشكل غير متوقع بسبب التغيرات في أسعار النفط الخام واضطرابات سلسلة التوريد العالمية. تواجه الشركات المصنعة للخراطيم تحديات في الحفاظ على هوامش ربح مستقرة مع تلبية طلبات العملاء لمنتجات فعالة من حيث التكلفة. وتتأثر الشركات المصنعة الصغيرة والمتوسطة الحجم بشكل خاص بالزيادات المفاجئة في تكاليف المواد، مما يحد من مرونة إنتاجها وقدرتها التنافسية.

كما أن اللوائح البيئية المتعلقة بالمعالجة الكيميائية وتصنيع البوليمر تزيد من نفقات الامتثال لمنتجي الخراطيم. ويزيد ارتفاع تكاليف النقل والقيود المفروضة على الاستيراد والتصدير في العديد من المناطق من تعقيد إدارة سلسلة التوريد. تشير توقعات سوق الخراطيم إلى أنه يجب على الشركات المصنعة تحسين استراتيجيات التوريد وكفاءة الإنتاج بشكل مستمر لإدارة ضغوط التسعير. بالإضافة إلى ذلك، تخلق المنافسة من الموردين المحليين منخفضي التكلفة في الاقتصادات النامية تحديات تسعيرية للعلامات التجارية العالمية الراسخة، لا سيما في قطاعات الخراطيم الصناعية القياسية.

فرصة

تزايد الطلب على الخراطيم المتخصصة وعالية الأداء

توفر الحاجة المتزايدة للخراطيم المتخصصة في الأدوية وتجهيز الأغذية والمركبات الكهربائية والصناعات الكيماوية فرص نمو كبيرة للسوق. تتطلب الصناعات التي تعمل في بيئات حساسة أنظمة خراطيم مقاومة للتلوث ومستقرة كيميائيًا وتتحمل درجات الحرارة وتتوافق مع المعايير التنظيمية الصارمة. تستثمر مرافق الأدوية والتكنولوجيا الحيوية بشكل خاص في أنظمة الخراطيم المعقمة القادرة على الحفاظ على ظروف المعالجة الصحية. وبالمثل، فإن التوسع في تصنيع السيارات الكهربائية يؤدي إلى زيادة الطلب على خراطيم التبريد ونقل السوائل المصممة لأنظمة البطاريات المتقدمة.

تُظهر رؤى سوق الخراطيم فرصًا كبيرة في تقنيات الخراطيم الذكية التي تتميز بقدرات المراقبة في الوقت الفعلي. يبحث المشغلون الصناعيون عن حلول صيانة تنبؤية تعمل على تحسين كفاءة المعدات وتقليل فترات التوقف غير المتوقعة. كما أن الطلب على أنظمة الخراطيم خفيفة الوزن والموفرة للطاقة يخلق أيضًا فرصًا للمواد البلاستيكية الحرارية المتقدمة. ومن المتوقع أن توفر الاقتصادات الناشئة التي تستثمر في التصنيع والبنية التحتية للطاقة ومشاريع إدارة المياه إمكانيات لتوسيع الأعمال التجارية على المدى الطويل لمصنعي الخراطيم وموردي المكونات.

تحدي

المنافسة الشديدة وقضايا توحيد المنتجات

يواجه سوق الخراطيم منافسة قوية من الشركات المصنعة الإقليمية والدولية التي تقدم منتجات صناعية مماثلة عبر نطاقات أسعار مختلفة. يظل الحفاظ على تمايز المنتجات أمرًا صعبًا في فئات الخراطيم الصناعية القياسية حيث يكون ضغط التسعير مرتفعًا. ويجب على الشركات المصنعة أن تستثمر باستمرار في الابتكار والاختبار وإصدار الشهادات للحفاظ على قدرتها التنافسية. كما أن متطلبات توحيد المنتجات عبر الصناعات والمناطق تخلق تعقيدًا تشغيليًا للموردين العالميين.

ويتوقع العملاء الصناعيون بشكل متزايد حلولاً مخصصة ذات متانة محسنة ومرونة ومقاومة للمواد الكيميائية والتآكل وتقلبات درجات الحرارة. وتظل تلبية هذه التوقعات مع التحكم في تكاليف الإنتاج تحديًا كبيرًا. يسلط تحليل صناعة الخراطيم الضوء أيضًا على التحديات المرتبطة بمنتجات الخراطيم المقلدة ومنخفضة الجودة التي تدخل السوق، خاصة في المناطق النامية. قد تؤدي مثل هذه المنتجات إلى تعريض السلامة الصناعية للخطر وتقلل من ثقة العملاء. ولذلك يركز المصنعون على شهادات الجودة، وتقنيات المواد المتقدمة، والشراكات طويلة الأمد مع موردي المعدات الصناعية لتعزيز مكانتهم في السوق.

تجزئة سوق الخراطيم

حسب نوع المادة

تستمر الخراطيم المطاطية في السيطرة على سوق الخراطيم نظرًا لمرونتها الفائقة ومقاومتها للضغط ومتانتها عبر التطبيقات الصناعية. ويستحوذ هذا القطاع على ما يقرب من 38% من حصة السوق لأن الخراطيم المطاطية تستخدم على نطاق واسع في الأنظمة الهيدروليكية، ونقل الوقود، والتعامل مع المواد الكيميائية، وعمليات التعدين، والآلات الثقيلة. تفضل الصناعات الخراطيم المطاطية للتطبيقات التي تنطوي على درجات حرارة شديدة، ومواد كاشطة، وبيئات عمل صعبة. يتم استخدام الخراطيم المطاطية المسلحة ذات الطبقات الفولاذية والنسيجية المضفرة بشكل متزايد في معدات البناء والآلات الزراعية وأنظمة الأتمتة الصناعية.

يشير تحليل سوق الخراطيم إلى تزايد الطلب على مركبات المطاط الصناعي مثل EPDM ومطاط النتريل لأنها توفر مقاومة كيميائية معززة وعمر خدمة أطول. تعتمد عمليات النفط والغاز بشكل كبير على الخراطيم المطاطية لنقل السوائل وتطبيقات الحفر. يستخدم مصنعو السيارات أيضًا الخراطيم المطاطية على نطاق واسع في أنظمة التبريد وخطوط الوقود وأنظمة الفرامل. لقد مكنت التحسينات التكنولوجية في معالجة المطاط الشركات المصنعة من إنتاج خراطيم خفيفة الوزن ولكنها متينة للغاية ومناسبة للبيئات الصناعية ذات الضغط العالي. يستمر الطلب على الاستبدال من البنية التحتية الصناعية القديمة في دعم النمو في هذا القطاع.

تمثل خراطيم PVC ما يقرب من 24% من حصة السوق نظرًا لقدرتها على تحمل التكاليف، وبنيتها الخفيفة، وتعدد استخداماتها في تطبيقات الضغط المنخفض. تُستخدم هذه الخراطيم على نطاق واسع في نقل المياه السكنية، وأنظمة الري، ومواقع البناء، والتطبيقات الغذائية. توفر خراطيم PVC مقاومة ممتازة للرطوبة والتآكل والظروف الجوية، مما يجعلها مناسبة للاستخدام الخارجي. يسلط تقرير أبحاث سوق الخراطيم الضوء على الاعتماد المتزايد لخراطيم PVC المقواة في العمليات الزراعية وأنظمة معالجة السوائل الصناعية حيث تعد المرونة وكفاءة التكلفة أمرًا بالغ الأهمية.

يركز المصنعون على إنتاج مركبات PVC خالية من الفثالات وأكثر أمانًا للبيئة لتتوافق مع المعايير التنظيمية المتطورة. يتم تفضيل خراطيم PVC الشفافة بشكل متزايد في تطبيقات معالجة الأغذية والتطبيقات المخبرية لأنها تتيح سهولة مراقبة حركة السوائل. تستمر مشاريع البناء والبنية التحتية في زيادة الطلب على خراطيم الشفط والتفريغ البلاستيكية المستخدمة في إدارة المياه وأنشطة نزح المياه. من المتوقع أن يؤدي تزايد التحضر والتحديث الزراعي في الاقتصادات النامية إلى تعزيز الطلب على منتجات خراطيم PVC في القطاعات التجارية والسكنية.

تمتلك خراطيم السيليكون حوالي 18% من حصة السوق نظرًا لاستقرارها الحراري الممتاز ومرونتها ومقاومتها لدرجات الحرارة القصوى. تُستخدم هذه الخراطيم بشكل شائع في أنظمة الشاحن التوربيني للسيارات، والمعدات الطبية، ومصانع تجهيز الأغذية، وتصنيع الأدوية. توفر مواد السيليكون خصائص نظافة فائقة ومخاطر تلوث منخفضة، مما يجعلها مناسبة للغاية للبيئات المعقمة وعالية النقاء. تشير اتجاهات سوق الخراطيم إلى زيادة اعتماد خراطيم السيليكون في السيارات الكهربائية حيث تتطلب أنظمة التبريد المتقدمة حلول نقل السوائل المقاومة للحرارة.

تواصل الصناعات الدوائية والتكنولوجيا الحيوية الاستثمار في أنظمة خراطيم السيليكون القادرة على تلبية متطلبات الصرف الصحي الصارمة. يستخدم مصنعو الأجهزة الطبية أيضًا خراطيم السيليكون لنقل السوائل وتطبيقات الجهاز التنفسي بسبب توافقها الحيوي واستقرارها الكيميائي. يقوم المصنعون بتطوير خراطيم سيليكون متعددة الطبقات بأقمشة معززة لتحسين قدرات التعامل مع الضغط. من المتوقع أن يدعم الطلب المتزايد على أنظمة أداء السيارات المتميزة ومعدات الرعاية الصحية المتقدمة التوسع في قطاع خراطيم السيليكون في الأسواق العالمية.

تمثل خراطيم التيفلون ما يقرب من 20% من حصة السوق بسبب مقاومتها الكيميائية الاستثنائية وأداءها في درجات الحرارة العالية. تعتمد الصناعات التي تتعامل مع المواد الكيميائية والمذيبات والبخار والسوائل المسببة للتآكل بشكل كبير على أنظمة خرطوم التيفلون لضمان السلامة والموثوقية التشغيلية. تستخدم مصانع المعالجة الكيميائية ومرافق تصنيع أشباه الموصلات ووحدات إنتاج الأدوية بشكل متزايد خراطيم التيفلون نظرًا لخصائصها غير التفاعلية وعمرها التشغيلي الطويل. تسلط توقعات سوق الخراطيم الضوء على الطلب المتزايد على الخراطيم المبطنة بـ PTFE في التطبيقات الصناعية عالية النقاء.

تكتسب خراطيم التفلون أيضًا شعبية في صناعات الطيران والسيارات حيث تعد المواد خفيفة الوزن والمقاومة للحرارة والمستقرة كيميائيًا ضرورية. يقوم المصنعون بإنتاج خراطيم تفلون المقواة بالفولاذ المقاوم للصدأ المضفرة لعمليات الضغط العالي في البيئات الصناعية. تستخدم صناعات تجهيز الأغذية والمشروبات خراطيم التيفلون لأنها تقاوم التلوث وتبسط عمليات التنظيف. من المتوقع أن تؤدي الاستثمارات المتزايدة في الصناعات التحويلية المتقدمة والصناعات الكيماوية المتخصصة إلى خلق فرص قوية طويلة الأجل لمصنعي خراطيم التيفلون على مستوى العالم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يساهم قطاع النفط والغاز بحوالي 26% من حصة السوق في سوق الخراطيم بسبب الاستخدام المكثف في الحفر ونقل السوائل والتكرير والعمليات البحرية. يجب أن تتحمل الخراطيم الصناعية المستخدمة في هذا القطاع الضغط الشديد وتغيرات درجات الحرارة والتعرض للمواد الكيميائية المسببة للتآكل. تعتبر الخراطيم الهيدروليكية ضرورية لأجهزة الحفر وأنظمة الضخ والآلات الثقيلة المستخدمة في أنشطة المنبع والمصب. يشير تقرير سوق الخراطيم إلى زيادة الطلب على الخراطيم المركبة المقواة المصممة للنقل الآمن للمنتجات البترولية والغازات الصناعية.

تستثمر شركات الطاقة في أنظمة الخراطيم المتينة لتحسين السلامة التشغيلية وتقليل مخاطر التسرب. تستمر أنشطة الاستكشاف البحري في دعم الطلب على الخراطيم المرنة القادرة على التعامل مع البيئات البحرية القاسية. كما يساهم توسيع البنية التحتية للغاز الطبيعي المسال ومشاريع صيانة خطوط الأنابيب في نمو السوق. يركز المصنعون على تقنيات الخراطيم المتقدمة المقاومة للتآكل ومثبطات اللهب لتلبية لوائح الصناعة وتحسين موثوقية المعدات في عمليات النفط والغاز.

تمثل صناعة السيارات ما يقرب من 19% من حصة السوق لأن الخراطيم ضرورية لأنظمة الوقود وأنظمة التبريد وأنظمة الكبح وتكييف الهواء وتطبيقات التوجيه المعزز. يؤدي التحول نحو السيارات الكهربائية إلى خلق طلب إضافي على أنظمة خراطيم الإدارة الحرارية المتقدمة المستخدمة في تطبيقات تبريد البطاريات. يحتاج مصنعو السيارات بشكل متزايد إلى خراطيم خفيفة الوزن ومقاومة للحرارة لتحسين كفاءة استهلاك الوقود وأداء السيارة. تسلط توقعات سوق الخراطيم الضوء على ارتفاع الاستثمارات في خراطيم السيليكون واللدائن الحرارية لهندسة السيارات الحديثة.

كما يدعم الطلب على الاستبدال من صيانة المركبات وخدمات ما بعد البيع النمو في هذا القطاع. يعتمد مصنعو المركبات التجارية بشكل كبير على أنظمة الخراطيم الهيدروليكية والهوائية المتينة لتطبيقات النقل الثقيلة. تشجع تقنيات المحرك المتقدمة ولوائح التحكم في الانبعاثات على اعتماد مواد خراطيم عالية الأداء مقاومة للمواد الكيميائية وتقلبات درجات الحرارة. تواصل زيادة إنتاج المركبات عبر منطقة آسيا والمحيط الهادئ وأمريكا الشمالية تعزيز الطلب على حلول خراطيم السيارات على مستوى العالم.

وتستحوذ تطبيقات البناء والبنية التحتية على حوالي 17% من حصة السوق بسبب ارتفاع الاستثمارات العالمية في التنمية الحضرية ومشاريع البنية التحتية العامة. تستخدم الخراطيم الهيدروليكية على نطاق واسع في الحفارات والرافعات والرافعات ومضخات الخرسانة وآلات بناء الطرق. يجب أن تتحمل هذه الخراطيم عمليات الضغط العالي والظروف البيئية القاسية. يشير تقرير صناعة الخراطيم إلى الطلب القوي على أنظمة الخراطيم المقاومة للتآكل والقادرة على تحسين الموثوقية التشغيلية في معدات البناء.

تعمل مشاريع تحديث البنية التحتية التي تشمل الطرق السريعة والمطارات وشبكات السكك الحديدية وأنظمة إدارة المياه على زيادة استخدام مجموعات الخراطيم الصناعية. يفضل المقاولون بشكل متزايد حلول الخراطيم المرنة وخفيفة الوزن التي تقلل من وقت توقف الصيانة وتحسن كفاءة المعدات. تساهم مشاريع التعدين وحفر الأنفاق أيضًا بشكل كبير في زيادة الطلب على الخراطيم الهيدروليكية شديدة التحمل. يستمر التصنيع السريع في الاقتصادات الناشئة في خلق فرص نمو طويلة الأجل لمصنعي الخراطيم الذين يخدمون قطاعات البناء والبنية التحتية.

تمتلك صناعة الأدوية ما يقرب من 9٪ من حصة السوق في سوق الخراطيم بسبب متطلبات النظافة الصارمة ومكافحة التلوث. تستخدم مرافق تصنيع الأدوية خراطيم السيليكون والتفلون المتخصصة لنقل السوائل المعقمة والمعالجة الكيميائية وتطبيقات التكنولوجيا الحيوية. يجب أن تمتثل هذه الخراطيم لمعايير السلامة الصارمة وتحافظ على نقاءها أثناء عمليات الإنتاج. تُظهر رؤى سوق الخراطيم زيادة الاستثمار في أنظمة الخراطيم المتوافقة مع غرف الأبحاث والمصممة للعمليات الصيدلانية المتقدمة.

يؤدي توسع التكنولوجيا الحيوية وزيادة قدرات إنتاج الرعاية الصحية إلى زيادة الطلب على أنظمة خراطيم مرنة ومقاومة للمواد الكيميائية وسهلة التنظيف. يركز المصنعون على إنتاج خراطيم مضادة للميكروبات وقابلة للتعقيم ومناسبة لبيئات المعالجة الحساسة. أدى نمو إنتاج اللقاحات وتصنيع الأدوية الحيوية إلى زيادة الطلب على مجموعات الخراطيم عالية النقاء. تستمر متطلبات الامتثال التنظيمي في تشجيع شركات الأدوية على ترقية أنظمة نقل السوائل باستخدام مواد خرطوم عالية الجودة.

تساهم تطبيقات الأغذية والمشروبات بحوالي 11% من حصة السوق لأن أنظمة نقل السوائل الصحية ضرورية لعمليات المعالجة والتعبئة والصرف الصحي. تُستخدم الخراطيم المخصصة للطعام في معالجة الحليب ونقل المشروبات والتخمير ومعالجة زيت الطعام وتطبيقات التنظيف. يجب أن تتوافق هذه الخراطيم مع معايير السلامة الصارمة وأن تقاوم التلوث البكتيري. يسلط تقرير أبحاث سوق الخراطيم الضوء على الاعتماد المتزايد لمواد الخراطيم الشفافة والخالية من الرائحة في منشآت إنتاج الأغذية.

يقوم المصنعون بتطوير أنظمة خراطيم مرنة قادرة على التعامل مع درجات الحرارة المرتفعة والتنظيف بالبخار ومواد التنظيف الكيميائية العدوانية. تستخدم مرافق معالجة المشروبات بشكل متزايد خراطيم السيليكون والتفلون بسبب متانتها ومقاومتها للتلوث. يشجع تزايد الطلب الاستهلاكي على الأغذية والمشروبات المعبأة على التوسع في الإنتاج على مستوى العالم، وبالتالي دعم نمو سوق الخراطيم. تعمل الأتمتة في مصانع تجهيز الأغذية أيضًا على زيادة الحاجة إلى أنظمة فعالة لمعالجة السوائل.

تمثل تطبيقات التعدين ما يقرب من 10٪ من حصة السوق بسبب الاعتماد الكبير عليهاالمعدات الهيدروليكيةوأنظمة نقل المواد الكاشطة. تتطلب عمليات التعدين خراطيم متينة قادرة على التعامل مع السوائل ذات الضغط العالي، ونقل الملاط، وإخماد الغبار، وأنظمة الهواء المضغوط. سوق الخراطيم يتم دعم النمو في هذا القطاع بقوة من خلال ارتفاع أنشطة استخراج المعادن والاستثمارات في آلات التعدين المتقدمة.

تعرض بيئات التعدين أنظمة الخراطيم للتآكل الشديد وتقلبات درجات الحرارة وظروف التشغيل القاسية. ولذلك يركز المصنعون على المطاط المقوى والخراطيم المركبة ذات المتانة المحسنة. تعتمد الحفارات الهيدروليكية، ومعدات الحفر، وأنظمة معالجة الخام بشكل كبير على مجموعات الخراطيم الموثوقة للعمليات المستمرة. يستمر التوسع في استخراج المعادن الأرضية النادرة وأنشطة التعدين المتعلقة بالبنية التحتية في خلق فرص نمو لموردي الخراطيم الصناعية في جميع أنحاء العالم.

يمتلك القطاع السكني ما يقرب من 8% من حصة السوق لأن الخراطيم تستخدم على نطاق واسع في أعمال البستنة وإمدادات المياه والتنظيف وتطبيقات الصيانة المنزلية. لا تزال الخراطيم البلاستيكية والخراطيم المطاطية خفيفة الوزن تحظى بشعبية كبيرة في البيئات السكنية بسبب القدرة على تحمل التكاليف وسهولة التعامل معها. يستمر التحضر وأنشطة تحسين المنازل المتزايدة في زيادة الطلب على منتجات الخراطيم السكنية على مستوى العالم. تشير توقعات سوق الخراطيم إلى الاهتمام المتزايد بحلول خراطيم الحدائق المقاومة للالتواء والصديقة للبيئة.

يقدم المصنعون منتجات خراطيم مدمجة وقابلة للتوسيع ومقاومة للطقس مصممة لراحة المستهلك. إن زيادة الوعي فيما يتعلق بالحفاظ على المياه يشجع على اعتماد أنظمة الري والسقي الفعالة في المناطق السكنية. تساهم حلول البستنة المنزلية الذكية المدمجة مع أنظمة الري الآلية أيضًا في ابتكار المنتجات في هذا القطاع. أدى توسع التجارة الإلكترونية إلى تحسين إمكانية الوصول إلى منتجات الخراطيم السكنية عبر الأسواق العالمية.

التوقعات الإقليمية لسوق الخراطيم

أمريكا الشمالية

North America Hose Market Share, 2026 (%)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل أمريكا الشمالية ما يقرب من 32% من حصة السوق في سوق الخراطيم العالمية بسبب التصنيع الصناعي القوي وعمليات النفط والغاز وتطوير البنية التحتية المتقدمة. تتمتع المنطقة بنظام بيئي صناعي ناضج مع طلب كبير على خراطيم النقل الهيدروليكية والهوائية والكيميائية عبر قطاعات السيارات والتعدين وتجهيز الأغذية والطاقة. تستمر مبادرات الأتمتة والتحديث الصناعي في زيادة الطلب على استبدال أنظمة الخراطيم عالية الأداء. وتظل الولايات المتحدة المساهم المهيمن بسبب قاعدتها الصناعية الكبيرة واستثماراتها المستمرة في البنية التحتية للطاقة.

تدعم كندا أيضًا النمو الإقليمي من خلال أنشطة التعدين وعمليات الرمال النفطية التي تتطلب أنظمة خراطيم صناعية متينة. تُظهر اتجاهات سوق الخراطيم في أمريكا الشمالية اعتماداً متزايداً لتقنيات الخراطيم الذكية المجهزة بمراقبة الضغط وقدرات الصيانة التنبؤية. تشجع اللوائح البيئية الصناعات على اعتماد مواد خراطيم أكثر أمانًا وكفاءة مع تقليل مخاطر التسرب. ومن المتوقع أن يؤدي التوسع في تصنيع السيارات الكهربائية ومشاريع الطاقة المتجددة إلى خلق طلب إضافي على مجموعات الخراطيم المتقدمة في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا حوالي 27% من حصة السوق بسبب قطاع السيارات المتقدم لديها، وقدرات الأتمتة الصناعية، والتركيز التنظيمي القوي على جودة المنتج وسلامته. تستثمر البلدان في جميع أنحاء المنطقة بشكل متزايد في تقنيات التصنيع المستدامة والأنظمة الصناعية الموفرة للطاقة، مما يدعم الطلب على الخراطيم المتخصصة. تساهم الصناعات الغذائية والأدوية والصناعات التحويلية الكيميائية بشكل كبير في استهلاك الخراطيم على المستوى الإقليمي. ويقود المصنعون الأوروبيون أيضًا الابتكار في مجال مواد الخراطيم البلاستيكية الحرارية خفيفة الوزن والقابلة لإعادة التدوير.

تستمر مشاريع التحديث الصناعي والأتمتة في جميع أنحاء أوروبا الغربية والوسطى في دعم طلب السوق على المدى الطويل. ويشير تحليل صناعة الخراطيم إلى زيادة استخدام أنظمة الخراطيم عالية النقاء في تطبيقات الأدوية والتكنولوجيا الحيوية في جميع أنحاء المنطقة. تتبنى مرافق إنتاج السيارات بشكل متزايد تقنيات التبريد المتقدمة وخراطيم نقل السوائل للسيارات الكهربائية. وتساهم مشاريع تجديد البنية التحتية واستثمارات الطاقة المتجددة في توسيع السوق الإقليمية.

سوق الخراطيم في ألمانيا

تمتلك ألمانيا ما يقرب من 29٪ من حصة سوق الخراطيم الأوروبية بسبب الهندسة الصناعية القوية وتصنيع السيارات وقطاعات إنتاج الآلات. يخلق النظام البيئي الصناعي المتقدم في البلاد طلبًا كبيرًا على أنظمة الخراطيم الهيدروليكية والهوائية المستخدمة في الأتمتة والهندسة الدقيقة. تستثمر شركات تصنيع السيارات الألمانية بكثافة في إنتاج السيارات الكهربائية، مما يزيد من الحاجة إلى خراطيم التبريد المتقدمة وأنظمة الإدارة الحرارية.

تساهم صادرات الآلات الصناعية أيضًا في زيادة الطلب على مجموعات الخراطيم عالية الأداء المصممة للتطبيقات الثقيلة. تشير نتائج التقرير البحثي لسوق الخراطيم إلى تفضيل متزايد لمواد الخراطيم المستدامة بيئيًا والتي تتوافق مع أهداف الاستدامة الصناعية في ألمانيا. تدعم مرافق تصنيع الأدوية والكيميائيات طلب السوق بشكل أكبر من خلال اعتماد أنظمة خراطيم مقاومة للتلوث ومستقرة كيميائيًا. يستمر الابتكار التكنولوجي ومعايير الجودة الصارمة في تعزيز مكانة ألمانيا في صناعة الخراطيم الأوروبية.

سوق خرطوم المملكة المتحدة

تمثل المملكة المتحدة ما يقرب من 18٪ من حصة سوق الخراطيم الأوروبية بسبب صناعات الطيران والأدوية وتجهيز الأغذية والبناء القوية. تستخدم المنشآت الصناعية في جميع أنحاء البلاد بشكل متزايد أنظمة الخراطيم المتقدمة لمعالجة السوائل والأتمتة وتطبيقات نقل المواد الكيميائية. تستمر مشاريع تحديث البنية التحتية واستثمارات قطاع الطاقة في زيادة الطلب على الخراطيم الهيدروليكية والصناعية.

تتأثر توقعات سوق الخراطيم في المملكة المتحدة بالاعتماد المتزايد لتقنيات التصنيع الذكية وحلول الصيانة التنبؤية. تستثمر صناعات الأغذية والمشروبات في أنظمة الخراطيم الصحية المتوافقة مع لوائح السلامة الصارمة. ويساهم التوسع في إنتاج الأدوية وأنشطة أبحاث التكنولوجيا الحيوية أيضًا في زيادة الطلب على خراطيم السيليكون والتفلون المتخصصة. من المتوقع أن يؤدي التركيز المتزايد على البنية التحتية للطاقة المتجددة وتحسينات الكفاءة الصناعية إلى خلق فرص نمو إضافية لمصنعي الخراطيم العاملين في سوق المملكة المتحدة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على التوسع الصناعي وتمتلك ما يقرب من 34٪ من حصة السوق بسبب التحضر السريع ونمو التصنيع واستثمارات البنية التحتية في الاقتصادات الكبرى. تعمل الصين واليابان والهند ودول جنوب شرق آسيا على زيادة الإنتاج الصناعي بشكل كبير، مما يخلق طلبًا قويًا على أنظمة الخراطيم الهيدروليكية والصناعية. يستمر تصنيع معدات البناء، وإنتاج السيارات، وأنشطة التعدين، والتحديث الزراعي في دعم نمو السوق الإقليمية.

تشير توقعات سوق الخراطيم لمنطقة آسيا والمحيط الهادئ إلى زيادة الاستثمارات في الأتمتة الصناعية وتقنيات التصنيع الذكية. كما يساهم التوسع في عمليات النفط والغاز ومشاريع إدارة المياه في زيادة الطلب على منتجات الخراطيم المتخصصة. يركز المصنعون الإقليميون بشكل متزايد على الإنتاج الفعال من حيث التكلفة وتوسيع الصادرات. ومن المتوقع أن يحافظ التصنيع السريع ومشاريع البنية التحتية التي تدعمها الحكومة على مكانة آسيا والمحيط الهادئ الرائدة في سوق الخراطيم العالمية خلال السنوات القادمة.

سوق خرطوم اليابان

وتستحوذ اليابان على ما يقرب من 16% من سوق خراطيم المياه في منطقة آسيا والمحيط الهادئ بسبب صناعاتها المتقدمة في تصنيع السيارات والروبوتات والإلكترونيات. يوجد طلب كبير على أنظمة الخراطيم ذات التصميم الدقيق في مرافق الأتمتة الصناعية وتصنيع أشباه الموصلات. يستخدم مصنعو السيارات اليابانيون بشكل متزايد تقنيات الخراطيم خفيفة الوزن والمقاومة للحرارة للسيارات الهجينة والكهربائية.

يسلط تحليل سوق الخراطيم في اليابان الضوء على الاعتماد القوي لخراطيم السيليكون والبوليمر الفلوري المتميزة القادرة على التعامل مع التطبيقات الصناعية عالية الأداء. تساهم قطاعات الأدوية والتكنولوجيا الحيوية أيضًا في الطلب على أنظمة نقل السوائل المعقمة. يعطي المصنعون في اليابان الأولوية للابتكار والمتانة وكفاءة الطاقة، مما يؤدي إلى تطوير منتجات خراطيم متقدمة تقنيًا. ومن المتوقع أن يؤدي استبدال البنية التحتية الصناعية القديمة والاستثمار المستمر في الروبوتات وأتمتة المصانع إلى دعم الطلب في السوق.

سوق خرطوم الصين

وتمثل الصين ما يقرب من 41% من حصة سوق خراطيم المياه في منطقة آسيا والمحيط الهادئ بسبب قاعدتها الصناعية الضخمة وأنشطة تطوير البنية التحتية واسعة النطاق. تولد آلات البناء وإنتاج السيارات وعمليات التعدين ومشاريع الطاقة طلبًا كبيرًا على أنظمة الخراطيم الصناعية. ويواصل التوسع في التصنيع المحلي والإنتاج الصناعي الموجه للتصدير دفع نمو السوق.

يسلط تقرير صناعة الخراطيم الضوء على زيادة الاستثمار في الأنظمة الهيدروليكية المتقدمة ومعدات التشغيل الآلي عبر الصناعات الصينية. وتدعم مشاريع التحضر السريعة والبنية التحتية للنقل الطلب على خراطيم البناء وإدارة المياه. كما يعمل قطاع تصنيع السيارات الكهربائية المتنامي في الصين على خلق فرص لتقنيات التبريد المتقدمة وخراطيم نقل سوائل البطاريات. ومن المتوقع أن تؤدي المبادرات الحكومية التي تدعم التحديث الصناعي والتوسع في الطاقة المتجددة إلى تعزيز الطلب طويل المدى على أنظمة الخراطيم عالية الأداء.

بقية العالم

تمتلك منطقة بقية العالم ما يقرب من 7٪ من حصة السوق في سوق الخراطيم العالمية بسبب توسع الأنشطة الصناعية في أمريكا اللاتينية والشرق الأوسط وأفريقيا. ولا تزال عمليات التنقيب عن النفط والغاز وعمليات التعدين ومشاريع البنية التحتية هي المحرك الرئيسي للنمو في هذه المناطق. تواصل بلدان الشرق الأوسط الاستثمار بكثافة في البنية التحتية للطاقة والتنويع الصناعي، مما يزيد الطلب على أنظمة الخراطيم المقاومة للمواد الكيميائية وعالية الضغط.

كما يساهم التوسع في التعدين في أفريقيا والتحديث الزراعي في أمريكا اللاتينية في نمو السوق. تشير رؤى سوق الخراطيم إلى ارتفاع الطلب على حلول الخراطيم المتينة وبأسعار معقولة والمناسبة للظروف البيئية القاسية. ومن المتوقع أن تخلق مشاريع إدارة المياه ومبادرات التنمية الصناعية فرصًا إضافية لمصنعي الخراطيم في الاقتصادات الناشئة. ومن المرجح أن تؤدي زيادة الأتمتة الصناعية وتحديث المعدات إلى تعزيز اختراق السوق عبر هذه المناطق في السنوات القادمة.

قائمة أفضل شركات الخراطيم

- شركة باركر هانفين

- شركة جيتس

- كونتيننتال ايه جي

- شركة إيتون

- مجموعة تريلبورج

- دانفوس

- سمبريت ايه جي القابضة

- تيسا

- شركة يوكوهاما للمطاط المحدودة.

- شركة سوميتومو ريكو المحدودة

أفضل شركتين مع أعلى حصة في السوق

- شركة باركر هانفين – 14%

- كونتيننتال إيه جي – 11%

تحليل الاستثمار والفرص

يواصل سوق الخراطيم جذب الاستثمارات بسبب التوسع في الأتمتة الصناعية وتحديث البنية التحتية وتنامي أنشطة قطاع الطاقة. يستثمر المصنعون بكثافة في تقنيات المواد المتقدمة لتطوير أنظمة خراطيم خفيفة الوزن ومرنة ومقاومة كيميائيًا مناسبة للبيئات الصناعية الصعبة. تتزايد الاستثمارات في تقنيات مراقبة الخراطيم الذكية حيث تسعى الصناعات إلى حلول الصيانة التنبؤية التي تقلل من وقت التوقف عن العمل وتحسن السلامة. يشير تقرير أبحاث سوق الخراطيم إلى ارتفاع أنشطة الاندماج والاستحواذ بين الشركات المصنعة للمكونات الصناعية الكبرى بهدف تعزيز شبكات التوزيع العالمية وتوسيع حافظات المنتجات.

توفر الاقتصادات الناشئة فرصا استثمارية كبيرة بسبب التصنيع السريع، والتوسع في التعدين، ومشاريع البنية التحتية للمياه. كما تعمل كهربة السيارات على تشجيع الاستثمارات في تقنيات خراطيم الإدارة الحرارية المتقدمة. توفر الصناعات الدوائية وتجهيز الأغذية فرصًا مربحة للمصنعين المتخصصين في أنظمة الخراطيم الصحية والمقاومة للتلوث. يركز المستثمرون بشكل متزايد على عمليات التصنيع المستدامة ومواد الخراطيم القابلة لإعادة التدوير لتتوافق مع اللوائح البيئية وأهداف الاستدامة الصناعية. من المتوقع أن يؤدي التوسع في مشاريع الطاقة المتجددة ومرافق الأتمتة الصناعية إلى خلق فرص عمل طويلة الأجل عبر أسواق الخراطيم العالمية.

تطوير المنتجات الجديدة

يركز الابتكار في سوق الخراطيم على تحسين المتانة والمرونة والسلامة والكفاءة التشغيلية. يقدم المصنعون خراطيم معززة متعددة الطبقات مع مقاومة معززة للمواد الكيميائية والتآكل ودرجات الحرارة القصوى. أصبحت أنظمة الخراطيم الذكية المدمجة مع أجهزة الاستشعار للكشف عن التسرب ومراقبة درجة الحرارة وتتبع الضغط شائعة بشكل متزايد في التطبيقات الصناعية. تشير اتجاهات سوق الخراطيم إلى التطوير المتزايد لخراطيم اللدائن الحرارية خفيفة الوزن التي تقلل من وزن المعدات مع الحفاظ على قدرات أداء الضغط العالي.

يتعاون مصنعو السيارات مع منتجي الخراطيم لتطوير أنظمة خراطيم التبريد المتقدمة للسيارات الكهربائية وتقنيات البطاريات. تقود الصناعات الغذائية والصيدلانية الابتكار في مواد الخراطيم المضادة للميكروبات والمقاومة للتلوث. تعمل تصميمات خرطوم الفلوروبوليمر والسيليكون الجديدة على تحسين الموثوقية التشغيلية في بيئات التصنيع عالية النقاء. ويركز المصنعون أيضًا على المنتجات المستدامة بيئيًا باستخدام مواد قابلة لإعادة التدوير وطرق إنتاج موفرة للطاقة. تستمر التطورات السريعة في الأتمتة الصناعية في تشجيع تطوير مجموعات الخراطيم المخصصة المصممة للآلات المتخصصة والأنظمة الآلية.

خمسة تطورات حديثة (2023-2025)

- قامت شركة Parker Hannifin Corp بتوسيع قدرتها على تصنيع الخراطيم الصناعية لدعم الطلب المتزايد على المعدات الهيدروليكية.

- قدمت شركة Continental AG خراطيم صناعية متطورة من اللدائن الحرارية مصممة لتطبيقات الضغط العالي خفيفة الوزن.

- أطلقت شركة Gates Corporation حلولًا ذكية جديدة لمراقبة الخراطيم للصيانة التنبؤية في أنظمة الأتمتة الصناعية.

- استثمرت شركة Danfoss في تقنيات الخراطيم الهيدروليكية المُحسّنة للطاقة المتجددة ومعدات البناء الثقيلة.

- شركة يوكوهاما للمطاط المحدودة. تطوير منتجات خراطيم مقاومة للحرارة العالية لأنظمة تبريد المركبات الكهربائية.

تقرير تغطية سوق الخراطيم

يقدم تقرير سوق الخراطيم تحليلاً شاملاً للطلب على الخراطيم الصناعية عبر قطاعات متعددة بما في ذلك النفط والغاز والسيارات والبناء والأدوية وتجهيز الأغذية والتعدين والتطبيقات السكنية. يقيم التقرير ديناميكيات السوق والتقدم التكنولوجي واتجاهات ابتكار المنتجات والتطورات التنافسية التي تؤثر على توسيع الصناعة. يوفر تحليل التجزئة التفصيلي استنادًا إلى نوع الخرطوم والتطبيق رؤى حول متطلبات العملاء المتغيرة واتجاهات اعتماد المواد عبر البيئات الصناعية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

يغطي تحليل سوق الخراطيم أيضًا الأداء الإقليمي عبر أسواق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية أسواق العالم، مع تسليط الضوء على أنماط النمو الصناعي واستثمارات البنية التحتية. يوفر التصنيف التنافسي لكبرى الشركات المصنعة نظرة ثاقبة للمبادرات الإستراتيجية وأنشطة تطوير المنتجات ووضع السوق. ويتناول التقرير كذلك اتجاهات سلسلة التوريد، وتحديات المواد الخام، والفرص الناشئة المرتبطة بالأتمتة، والمركبات الكهربائية، وتقنيات التصنيع المستدامة. تساعد تقييمات توقعات سوق خرطوم المياه الشركات على تحديد فرص الاستثمار والاتجاهات التشغيلية وإمكانات الطلب المستقبلية عبر القطاعات الصناعية العالمية.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.