حجم سوق الهيدروجين وحصته وتحليل الصناعة حسب النوع (الأزرق والأخضر والرمادي)، حسب عملية الإنتاج (الإصلاح (بدون احتجاز الكربون)، والمنتجات الثانوية الصناعية، وغيرها)، حسب صناعة الاستخدام النهائي (الصلب، والمصافي، والأمونيا، والميثانول، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الهيدروجين والتوقعات المستقبلية

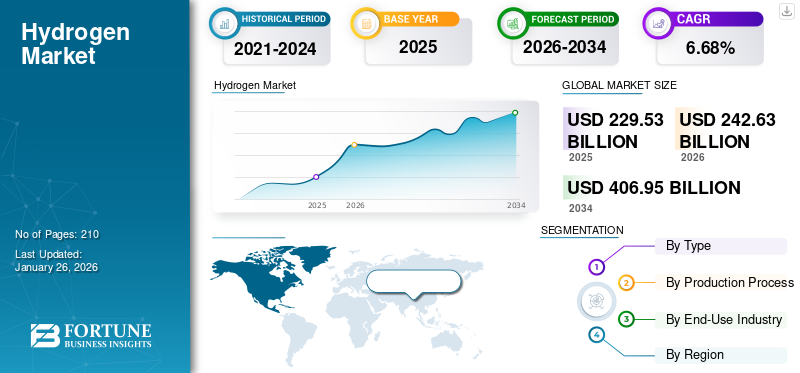

بلغت قيمة حجم سوق الهيدروجين العالمي 229.53 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 242.63 مليار دولار أمريكي في عام 2026 إلى 406.95 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.68٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروجين بحصة سوقية بلغت 31.45% في عام 2025.

يعد الهدف الرئيسي المتمثل في تقليل انبعاثات الكربون عاملاً رئيسياً يقود صناعة الهيدروجين إلى النجاح. Hydrogen is increasingly recognized as a flexible component of the energy system, supporting power generation, storage, and decarbonization across various sectors. الصناعات مثل الصلبأسمنتوتواجه شركات النفط والتكرير والمواد الكيميائية العديد من المشاكل في الطريق إلى تحقيق التكيف الكامل مع أهداف إزالة الكربون. Therefore, hydrogen, as a low-carbon substitute for fossil fuels, is filling this gap by supporting these nations in gathering their net-zero pledges and also assisting the change to renewable energy. The market is emerging as a key pillar of the energy sector, driving decarbonization and enabling cleaner fuels, power generation, and industrial applications.

ومن بين اللاعبين الرئيسيين في السوق شركات Air Liquide، وLinde، وAir Products، وShell، وBP، وSiemens Energy، وPlug Power، وCummins، التي تقود تقنيات إنتاج الهيدروجين وتخزينه وخلايا الوقود. تقود هذه الشركات التقدم في مجال الهيدروجين الأخضر، وتطوير البنية التحتية، ومشاريع إزالة الكربون واسعة النطاق على مستوى العالم.

- في فبراير 2025، وافقت شركة Siemens وGuofu Hydrogen، وهي مورد بارز مقره الصين للحلول الشاملة للطاقة الهيدروجينية، وRCT GH Hydrogen، وهي مورد مقره ألمانيا لأنظمة وخدمات الهيدروجين، على التعاون في تطوير سلسلة قيمة الهيدروجين من خلال توقيع مذكرة تفاهم. تعد شراكتهم خطوة محورية نحو النمو الدولي لتكنولوجيا الهيدروجين الأخضر لأنها تهدف إلى العملية والإنتاج اللاحق للهيدروجين الأخضر باستخدام المحللات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الهيدروجين

- حجم السوق عام 2025: 229.53 مليار دولار أمريكي

- حجم السوق عام 2026: 242.63 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 406.95 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.68% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروجين بحصة قدرها 31.45% في عام 2025.

- استحوذ قطاع الهيدروجين الرمادي على أكبر حصة في السوق بنسبة 95.25٪ في عام 2026.

- استحوذ قطاع الإصلاح (بدون احتجاز الكربون) على حصة قدرها 81.00% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 110.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 117.28 مليار دولار أمريكي في عام 2026، مدعومة بالطلب الصناعي القوي ومبادرات الطاقة النظيفة.

أوروبا

وصلت قيمة أوروبا إلى 46.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 49.17 مليار دولار أمريكي في عام 2026، مدفوعة بسياسات إزالة الكربون واعتماد الهيدروجين عبر الصناعات.

أمريكا الشمالية

وحققت أمريكا الشمالية 40.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 42.96 مليار دولار أمريكي في عام 2026، مدعومة بالاستثمارات في إنتاج الهيدروجين والبنية التحتية.

نحن.

من المتوقع أن يصل سوق الهيدروجين في الولايات المتحدة إلى 36.10 مليار دولار أمريكي في عام 2026، مدفوعًا بالاستثمارات المتزايدة في مشاريع الهيدروجين النظيف والمبادرات الحكومية الداعمة.

اليابان

اليابان: إن الاعتماد المتزايد على تقنيات خلايا الوقود الهيدروجيني، والأهداف الطموحة لحياد الكربون، والاستثمارات المستمرة في البنية التحتية للهيدروجين تدعم نمو السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

التكامل المتجدد وتخزين الطاقة لدفع نمو السوق

يتم دفع نمو السوق من خلال التكامل المتجدد وتخزين الطاقة حيث يسمح الهيدروجين الأخضر بتخزين الطاقة الشمسية وطاقة الرياح الزائدة التي يمكن استخدامها في شكل كهرباء أو كوقود للصناعات والنقل. وهذا يضمن استقرار الشبكة، ويزيد من مرونة الطاقة ويساعد في التحول إلى اقتصاد خالٍ من انبعاثات الكربون. يتطور سوق الهيدروجين بسرعة، مسترشدًا بالأطر التنظيمية التي تحدد معايير السلامة وإصدار الشهادات والسياسة لتسريع اعتمادها عبر قطاع الطاقة.

- في أبريل 2025، أعطى بنك التنمية الآسيوي (ADB) الضوء الأخضر لاستثمار مبلغ 104 مليون دولار أمريكي لمساعدة جورجيا على تحسين إمدادات الطاقة. وفقًا لمشروع تخزين الطاقة وتطوير الهيدروجين الأخضر من قبل بنك التنمية الآسيوي، سيرافق البنك جورجيا لإنشاء أول نظام لتخزين الطاقة في البلاد وكذلك استكشاف إمكانات الهيدروجين الأخضر في البلاد.

قيود السوق:

ارتفاع تكاليف الإنتاج لتقييد التوسع في السوق

تظل التكلفة العالية لإنتاج الهيدروجين عائقًا رئيسيًا أمام اعتماده على نطاق واسع. يتطلب إنتاج الهيدروجين الأخضر عن طريق التحليل الكهربائي مدخلات كبيرة من الكهرباء من مصادر متجددة بحيث يكون سعر الهيدروجين الأخضر أعلى حاليًا من الهيدروجين من الوقود الأحفوري وكذلك بالمقارنة مع خيارات الطاقة التقليدية. بالإضافة إلى ذلك، تضيف المحللات الكهربائية وخلايا الوقود والبنية التحتية الإضافية لتخزين الهيدروجين ونقله وتكاليف إعادة التزود بالوقود إلى التكلفة الإجمالية للهيدروجين، مما يجعله غير قادر على المنافسة في السوق.

علاوة على ذلك، فإن إنتاج الهيدروجين وضغطه وتسييله يستهلك الكثير من الطاقة بحيث لا تزال التكلفة الإجمالية للإمداد مرتفعة مقارنة بالتكلفة المنخفضة نسبيًا للغاز الطبيعي.الفحم، أو حتى فيما يتعلق بحلول محددة للطاقة المتجددة. بسبب هذه التكاليف الحالية المرتفعة، يواجه الهيدروجين قيودًا في السوق حيث أن العديد من الصناعات والمرافق مترددة في تحويل عروضها حتى يمكن اعتماد التكنولوجيا على نطاق واسع أو تصبح تكاليف الهيدروجين أكثر ملاءمة.

فرص السوق:

التحول نحو صناعة الصلب المعتمد على الهيدروجين لخفض انبعاثات ثاني أكسيد الكربون لخلق فرص النمو

يولد تصنيع الصلب انبعاثات كبيرة من ثاني أكسيد الكربون، مما يجعله أحد أكبر القطاعات الصناعية لتلك الانبعاثات. تعتمد صناعة الصلب التقليدية بشكل كامل تقريبًا على الفحم عبر طريق BF-BOF للوصول إلى فحم الكوك اللازم من خلال الفرن العالي لإنتاج الفولاذ المنصهر. هناك ضغوط عالمية ملحوظة لإزالة الكربون من القطاعات الصناعية للوصول إلى أهداف صافي الصفر، وإن كان ذلك بالنسبة لتلك القطاعات التي يصعب إزالة الكربون منها. ويعزز الهيدروجين أمن الطاقة من خلال تنويع مصادر الطاقة، وتقليل الاعتماد على الوقود الأحفوري المستورد، وتمكين تخزين الطاقة النظيفة على المدى الطويل.

وقد خطط كبار منتجي الصلب في أوروبا وآسيا (اليابان وكوريا الجنوبية والصين) والشرق الأوسط لاستثمارات في مصانع تجريبية ومرافق للهيدروجين بتقنية الاختزال المباشر للهيدروجين على نطاق تجاري، ويتزايد التمويل من الحكومات. بالإضافة إلى الخطط والاستثمارات التي قام بها كبار منتجي الصلب لتحديد مصانع الهيدروجين المختزنة للحديد التجارية والدراسات التجريبية، فإن استخدام الهيدروجين سوف يزداد، وبالتالي زيادة استخدام تقنية الاختزال المباشر للهيدروجين، وخاصة عندما تكون سياسات التحول الأخضر موجودة. من المرجح أن يؤدي استخدام الهيدروجين أو DRI في صناعة الصلب إلى زيادة الطلب على الهيدروجين، مما يجعل صناعة الصلب مساهمًا رئيسيًا في نمو سوق الهيدروجين في السنوات القادمة.

- في أغسطس 2024، وقعت شركة Linde Engineering اتفاقية مع شركة Shell Deutschland GmbH ("Shell") تنص على إنشاء وحدة هيدروجين متجدد بقدرة 100 ميجاوات لمشروع REFHYNE II. يقع المشروع في مدينة ويسلينج بألمانيا في مجمع شل للطاقة والكيماويات راينلاند. ومن المتوقع أن تنتج REFHYNE II ما يصل إلى 44000 كيلوغرام يوميًا من الهيدروجين المتجدد لإزالة الكربون من عمليات الموقع. وسيتم استخدامه لإنتاج منتجات طاقة أنظف، مثل وقود النقل، مع انخفاض كثافة الكربون.

اتجاهات سوق الهيدروجين:

زيادة الاعتماد على الشحن والمركبات الثقيلة لدفع نمو السوق

يتجه قطاع النقل، وخاصة الشحن والمركبات الثقيلة، نحو أن يصبح فرصة النمو الرائدة للاعبين في السوق. وعلى عكس سيارات الركاب، التي يمكن كهربتها بالبطاريات بطريقة عالمية تقريبًا، تواجه هذه القطاعات تعقيدات مع كهربة البطاريات بسبب الوزن والمدى وتحديات البنية التحتية للتزود بالوقود. الهيدروجين (سواء كانت خلايا وقود الهيدروجين، أو الوقود المشتق من الهيدروجين مثل الأخضرالأمونياوالميثانول) خيارًا قابلاً للتطبيق نظرًا لأن الهيدروجين يسمح بنطاقات أطول، والتزود بالوقود بشكل أسرع، وانبعاثات أقل. علاوة على ذلك، يتوسع سوق الهيدروجين من خلال سلاسل التوريد المتكاملة التي تشمل تطبيقات الإنتاج والتخزين والنقل والاستخدام النهائي لدعم أهداف تحول الطاقة العالمية. بالإضافة إلى ذلك، فإن اتجاهات الهيدروجين الحالية مدفوعة بمشاريع الهيدروجين واسعة النطاق التي تركز على الإنتاج الأخضر، وتطوير البنية التحتية، والاندماج في أسواق الطاقة العالمية.

- وفي مايو 2024، تعمل شاحنات فولفو على شاحنة تعمل بمحركات الاحتراق التي تعمل بالهيدروجين. سيتم إجراء اختبارات الطريق للشاحنات المزودة بمحركات احتراق تعمل بالهيدروجين بدءًا من عام 2026، ومن المقرر أن تكون متاحة تجاريًا في الجزء الأخير من هذا العقد. يمثل تسليم الشاحنات التي تستخدم الهيدروجين الأخضر خطوة كبيرة لشركة فولفو في الوصول إلى هدفها المتمثل في تحقيق صافي صفر من الكربون والسماح للعملاء أيضًا بالوصول إلى أهدافهم في إزالة الكربون.

تحديات السوق:

تكاليف الإنتاج المرتفعة تعيق نمو السوق

أحد التحديات الرئيسية التي تواجه سوق الهيدروجين هو ارتفاع تكلفة الإنتاج، وخاصة بالنسبة للهيدروجين الأخضر المنتج من التحليل الكهربائي. يقدم الهيدروجين الرمادي فوائد إنتاجه باستخدام الغاز الطبيعي بتكلفة أقل، في حين أن الهيدروجين الأخضر يتطلب الكثير من الكهرباء المتجددة، وأنظمة التحليل الكهربائي باهظة الثمن، والتخزين المتقن. كل هذه العوامل مجتمعة تجعل إنتاج الهيدروجين الأخضر باهظ التكلفة، وأقل قدرة على المنافسة مع أنواع الوقود التقليدية، وأنواع الوقود الأخرى منخفضة الكربون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

انخفاض تكلفة إنتاج الهيدروجين الرمادي لدفع نمو القطاع

على أساس التقسيم حسب النوع، يتم تصنيف السوق إلى الأزرق والأخضر والرمادي.

وفي عام 2026، سيهيمن القطاع الرمادي على السوق بحصة تبلغ 95.25%. الهيدروجين الرمادي هو النوع الأرخص والأكثر استخدامًا على نطاق واسع، ويُشتق من الغاز الطبيعي من خلال عملية إعادة تشكيل الميثان بالبخار (SMR) دون احتجاز الكربون. الوفرة النسبيةالغاز الطبيعيإن التكنولوجيا الراسخة نسبيًا والبنية التحتية الأكثر رسوخًا المرتبطة بالهيدروجين الرمادي تجعل إنتاجه أرخص بكثير من إنتاج الهيدروجين الأخضر والهيدروجين الأزرق، اللذين يتطلبان المزيد من الاستثمار والتكنولوجيا الأحدث لإنتاجهما.

يشهد قطاع الهيدروجين الأخضر أسرع نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 15.33٪ خلال فترة التحليل. تتطلع الحكومات والصناعات والمستثمرون إلى إزالة الكربون بمساعدة انخفاض أسعار الطاقة المتجددة، والدعم القوي للسياسات، والاستثمار في المشاريع الكبيرة، مما يدفع نمو القطاع. وفي يناير 2025، أطلقت الهند أول مركز للهيدروجين الأخضر، ومن المتوقع استثمار حوالي 21.6 مليار دولار فيه لإنشاء 20 جيجاوات من مشاريع الطاقة المتجددة التي ستنتج 1500 طن من الهيدروجين الأخضر و7500 طن من مشتقات الهيدروجين الأخضر مثل اليوريا الخضراء والميثانول الأخضر ووقود الطيران المستدام يوميًا.

بواسطة عملية الإنتاج

تكلفة إنتاج منخفضة لدفع نمو قطاع الإصلاح (بدون احتجاز الكربون).

من حيث عملية الإنتاج، يتم تصنيف السوق إلى الإصلاح (بدون احتجاز الكربون)، والمنتجات الثانوية الصناعية، وغيرها (التحليل الكهربائي للمياه والإصلاح باستخدام احتجاز الكربون).

يهيمن قطاع الإصلاح (بدون احتجاز الكربون) على حصة سوق الهيدروجين العالمية. من خلال عملية الإنتاج، استحوذ قطاع الإصلاح (بدون احتجاز الكربون) على حصة سوقية تبلغ 81.00% في عام 2026. ويهيمن الإصلاح باستخدام الوسائل التقليدية، دون احتجاز، على السوق لأنه يتمتع بأقل تكلفة للإنتاج، ويستخدم تكنولوجيا إصلاح غاز الميثان بالبخار (SMR) الحالية التي أثبتت فعاليتها تجاريًا، ويستخدم البنية التحتية الحالية للغاز الطبيعي. وعلى الرغم من ارتفاع انبعاثات ثاني أكسيد الكربون المرتبطة بهذه العملية، إلا أنها العملية الأكثر فعالية من حيث التكلفة والأكثر شعبية.

- في يوليو 2022، أعلنت شركة مجمع شنغهاي للصناعات الكيماوية للغازات الصناعية المحدودة، وهي شركة تابعة لشركة إير ليكيد، عن خطط لاستثمار أكثر من 200 مليون دولار أمريكي لبناء منشأتين لإنتاج الهيدروجين والبنية التحتية الداعمة في مجمع شنغهاي للصناعة الكيماوية. ستحقق وحدتا إنتاج الهيدروجين الجديدتان فوائد بيئية كبيرة، حيث ستحلان محل الإمداد الحالي من منشأة تغويز تعتمد على الفحم لطرف ثالث، وستحتويان على تقنية احتجاز ثاني أكسيد الكربون وإعادة تدويره، وسيتم دمجهما مع شبكة SCIPIG المحلية الحالية.

يعتبر القطاع الآخر هو القطاع الأسرع نموًا بمعدل نمو قدره 9.27٪ خلال الفترة المتوقعة. وقد تم تسجيل ذلك حيث تساعد العمليات الأخرى في تحقيق أهداف إزالة الكربون المحلية والعالمية من خلال توفير حلول منخفضة الكربون مؤهلة للحصول على الدعم الحكومي. وينمو هذا القطاع أيضًا بسرعة ويتوسع ليشمل التطبيقات الصناعية والطاقة التي تسعى إلى الحصول على الهيدروجين النظيف، مع تطور القطاع.

بواسطة صناعة الاستخدام النهائي

تهيمن المصافي على السوق لأنها تستخدم كميات كبيرة من الهيدروجين للتكسير الهيدروجيني

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الصلب، ومصافي النفط، والأمونيا،الميثانولوآخرون.

قطاع المصافي هو القطاع المهيمن في السوق. ومن المقرر أن يمتلك هذا القطاع حصة 40.53% في عام 2025. تعد مصافي التكرير أكبر مستخدمي الهيدروجين في عمليات مثل التكسير الهيدروجيني وإزالة الكبريت، وهي معروفة باعتمادها الكبير على إنتاج الهيدروجين الرمادي الراسخ، ولديها بالفعل بنية تحتية واسعة النطاق، مما يجعلها المستخدم النهائي الرئيسي للهيدروجين في العالم. وفي يونيو 2025، أعلنت الهند عن استعدادها لمشاريع الهيدروجين الأخضر بقيمة حوالي 2 تريليون روبية هندية (23 مليار دولار أمريكي). وستشمل هذه المناقصات إنتاج 42 ألف طن سنويًا من الهيدروجين الأخضر من خلال مصافي النفط المحلية.

ومن المتوقع أن ينمو قطاع الميثانول بمعدل نمو سنوي مركب يبلغ 7.90% خلال فترة الدراسة حيث يعد الهيدروجين مادة خام مهمة في إنتاج الميثانول. يؤدي الطلب المتزايد على الميثانول كوقود كيميائي وسيط ونظيف إلى زيادة استخدام الهيدروجين في هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الهيدروجين

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Hydrogen Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، أنتجت منطقة آسيا والمحيط الهادئ 110.46 مليار دولار أمريكي، مما ساهم بنسبة 31.45٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 117.28 مليار دولار أمريكي في عام 2026. ويشهد سوق الهيدروجين في منطقة آسيا والمحيط الهادئ ارتفاعًا بسبب الطلب الصناعي القوي، والموارد المتجددة الوفيرة، والسياسات الحكومية التي تدعم اعتماد الهيدروجين، والمشاريع المخطط لها واسعة النطاق في مجالات الصلب والتكرير والتنقل النظيف.

وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 51.43 مليار دولار أمريكي. يتوسع السوق في الصين بسبب الدعم الحكومي الصحي لإزالة الكربون، والنمو السريع في إنتاج الهيدروجين الأخضر والمحلل الكهربائي، والطلب المتزايد من العملاء الصناعيين مثل الصلب والمواد الكيميائية والأسمنت، وزيادة نشر مركبات خلايا وقود الهيدروجين، مما يؤدي إلى زيادة عدد محطات التزود بالوقود الهيدروجيني.

- على سبيل المثال، في سبتمبر 2025، أعلنت وزارة الطاقة والثروة المعدنية الأردنية أنها وقعت مذكرة تفاهم مع شركة UEG Green Hydrogen Development Holding Limited من الصين لإجراء دراسة جدوى لمشروع الهيدروجين الأخضر بقيمة 1.15 مليار دولار أمريكي (981 مليون يورو) في البلاد.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 46.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 40.53٪، ومن المتوقع أن تصل إلى 49.17 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد مناطق أخرى، مثل أمريكا الشمالية وأوروبا، نموًا ملحوظًا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تسجل منطقة أوروبا معدل نمو قدره 7.30٪، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم 46.10 مليار دولار أمريكي في عام 2025. نمو سوق أوروبا قوي، مدفوعًا بأهداف طموحة لإزالة الكربون، واستثمارات حكومية كبيرة، وجهود صناعية داخلية منسقة، مما يجعل الهيدروجين عنصرًا رئيسيًا في تحول الطاقة في أوروبا. وبدعم من هذه العوامل، من المتوقع أن تسجل ألمانيا قيمة بقيمة 11.45 مليار دولار أمريكي، وبقية أوروبا 7.15 مليار دولار أمريكي، في عام 2025.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 8.26% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 40.96 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 42.96 مليار دولار أمريكي في عام 2026. وبعد أوروبا، من المتوقع أن يصل السوق في أمريكا الشمالية إلى 40.96 مليار دولار أمريكي في عام 2025، مما يضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، تشير التقديرات إلى أن الولايات المتحدة قد وصلت إلى 36.10 مليار دولار أمريكي في عام 2026. ويتوسع سوق الهيدروجين في أمريكا الشمالية بسرعة بسبب السياسة الحكومية الداعمة، وارتفاع الطلب الصناعي على حلول الطاقة النظيفة، والاستثمارات الكبيرة في البنية التحتية للهيدروجين وتطوير التكنولوجيا.

أمريكا اللاتينية

حقق سوق أمريكا اللاتينية 24.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.06٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 25.65 مليار دولار أمريكي في عام 2026. وبالنظر إلى أمريكا اللاتينية، تتمتع دول المنطقة بفرص هائلة لتوليد الطاقة المتجددة، بما في ذلك الطاقة الشمسية وطاقة الرياح والطاقة الكهرومائية. ووفقا لوكالة الطاقة الدولية (IEA)، فإن حوالي 60% من احتياجاتها من الكهرباء تأتي من مصادر الطاقة المتجددة، مما يجعلها بيئة رائعة لإنتاج الهيدروجين الأخضر. ومن المتوقع أن يسجل سوق أمريكا اللاتينية في عام 2025 قيمة قدرها 7.35 مليار دولار أمريكي.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 7.35 مليار دولار أمريكي في عام 2025، لتستحوذ على 4.70% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 7.57 مليار دولار أمريكي في عام 2026. وتتمتع منطقة الشرق الأوسط وأفريقيا بأعلى مستويات الإشعاع الشمسي في العالم، مما يجعلها موقعًا مثاليًا لإنتاج الهيدروجين الأخضر عن طريق التحليل الكهربائي. وتستفيد المملكة العربية السعودية ومصر وجنوب أفريقيا من هذه الجهودالطاقة المتجددةإمكانية إنتاج الهيدروجين الأخضر لتلبية احتياجات استهلاك الطاقة محلياً وتصديرياً. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 13.47 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

يستثمر اللاعبون الرئيسيون بكثافة في البنية التحتية للهيدروجين للحفاظ على مكانتهم الرائدة

يتم الاعتراف بشركة Linde plc وAir Liquide كمشاركين رئيسيين في السوق حيث تتمتع كل شركة بخبرة كبيرة ومبتكرة وقد استثمرت بكثافة في البنية التحتية للهيدروجين. على سبيل المثال، في مارس 2025، أعلنت شركة Air Products Qudra (APQ) وأرامكو، وهي شركة رائدة متكاملة في مجال الطاقة والكيماويات، أن أرامكو قد أكملت عملية الاستحواذ على حصة قدرها 50٪ في شركة الهيدروجين الأزرق للغازات الصناعية (BHIG) في الجبيل بالمملكة العربية السعودية. تجمع هذه الاتفاقية بين الخبرة والإمكانيات لتزويد منطقة مدينة الجبيل الصناعية بالهيدروجين، بما في ذلك الهيدروجين منخفض الكربون، على نطاق واسع.

قائمة شركات الهيدروجين الرئيسية:

- ليند بي ال سي(المملكة المتحدة.)

- إير ليكيد (فرنسا)

- شركة Air Products & Chemicals, Inc. (الولايات المتحدة)

- شل بي ال سي(المملكة المتحدة.)

- أرامكو(المملكة العربية السعودية)

- تويوتا موتور كورب (اليابان)

- آي تي إم باور (المملكة المتحدة)

- نيل آسا(النرويج)

- تكنيب إنيرجيزي (فرنسا)

- شركة الكمون (الولايات المتحدة)

- مجموعة ميسر(ألمانيا)

- شركة بالارد باور سيستمز (كندا)

- توصيل الطاقة(نحن.)

- بي بي إل سي (المملكة المتحدة)

- إكسون موبيل (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في مايو 2025أعلنت شركة التكنولوجيا Technip Energies وGraphitic Energy، وهي شركة أمريكية لتكنولوجيا الطاقة النظيفة، كانت تُعرف سابقًا باسم C-Zero، عن تعاونها الاستراتيجي لتسريع اعتماد تقنيات الهيدروجين النظيف.

- في مارس 2025، أبرمت شركة Nel ASA اتفاقية تعاون EPC لتمكين شركة SAMSUNG E&A من تقديم محطات هيدروجين كاملة من تصميمها الخاص لعملائها، وذلك باستخدام المحللات الكهربائية من شركة Nel. بالإضافة إلى ذلك، وكجزء من صفقة منفصلة، ستستحوذ شركة SAMSUNG E&A على 10% من أسهم Nel ASA الصادرة حديثًا عبر الاكتتاب المباشر، مما يؤدي إلى ملكية 9.1% بعد الصفقة، مما يجعلها أكبر مساهم فردي في Nel.

- في يوليو 2024قامت شركة Virya Energy وشركاؤها HyoffGreen وMesser بوضع اللمسات النهائية على قرار الاستثمار لمشروع Hyoffwind الواقع في زيبروغ، بلجيكا. كان هذا هو الجزء الأخير من التحقق قبل البدء في بناء أول منشأة لإنتاج الهيدروجين المتجدد بقدرة 25 ميجاوات في بلجيكا، والتي ستنتج أولى جزيئاتها في عام 2026. وستوفر 25000 طن من خفض ثاني أكسيد الكربون سنويًا عبر قطاعي النقل والصناعة.

- في يوليو 2024، نفذت شركة ITM Power اتفاقية توريد وشروط ملزمة بشأن اتفاقية خدمات طويلة الأجل لمشروع الهيدروجين في ميلفورد هافن (المملكة المتحدة) بقدرة 20 ميجاوات في غرب ويلز. حصل المشروع على جميع التصاريح اللازمة وهو على وشك الانتهاء من الشروط التجارية مع أصحاب المصلحة في المشروع، ومن المتوقع اتخاذ قرار الاستثمار النهائي قبل نهاية عام 2025.

- في فبراير 2023أعلنت شركة Air Liquide عن مشروع مشترك مع شركة Siemens Energy لإنتاج المحللات الكهربائية بكميات كبيرة، ودعم مشاريع مثل منشأة Normand'Hy بقدرة 200 ميجاوات في فرنسا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة |

2026 |

| فترة التنبؤ | 2021-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.68% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب النوع

بواسطة عملية الإنتاج

بواسطة صناعة الاستخدام النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 229.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 406.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 229.53 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.68٪ خلال الفترة المتوقعة 2025-2032.

قطاع المصافي يقود السوق من خلال صناعة الاستخدام النهائي.

يعد التكامل المتجدد وتخزين الطاقة من العوامل الرئيسية المقررة لدفع نمو السوق.

تعد Linde plc وAir Liquide وShell plc وغيرها من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي التحول نحو صناعة الصلب المعتمد على الهيدروجين لخفض انبعاثات ثاني أكسيد الكربون إلى خلق فرص للنمو.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة