حجم سوق خلايا الوقود، والمشاركة وتحليل الصناعة، حسب النوع (خلية وقود غشاء تبادل البروتون، خلية وقود الأكسيد الصلب، خلية وقود حمض الفوسفوريك وغيرها)، حسب التطبيق (النقل، الثابتة والمحمولة)، والتوقعات الإقليمية، 2026-2034

معلومات سوق خلايا الوقود

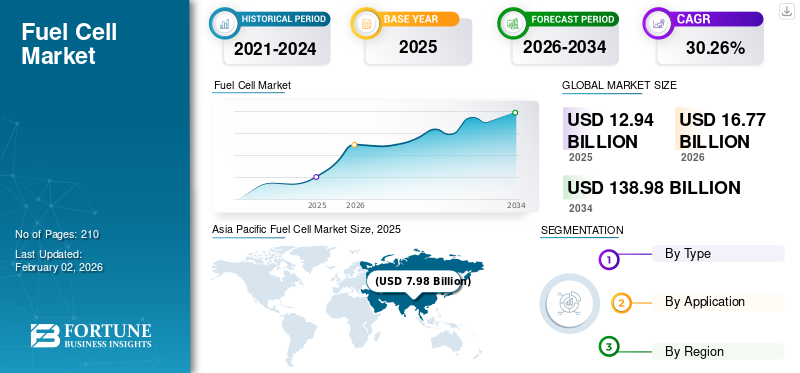

بلغت قيمة سوق خلايا الوقود العالمية 12.94 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.77 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يصل السوق إلى 138.98 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 30.26٪ خلال الفترة المتوقعة 2026-2034. وعلاوة على ذلك، تمثل منطقة آسيا والمحيط الهادئ أكبر حصة من السوق 61.62%في عام 2025. وتعطي البلدان الأولوية لخلايا الوقود للحد من انبعاثات الكربون وتعزيز استقلال الطاقة.

يمكن تعريف خلية الوقود (FC) على أنها جهاز يشتمل على كاثود وأنود مغمورين في وسط إلكتروليتي، والذي يقوم بتوصيل الكهرباء وإنتاجها بكفاءة. تعمل هذه الوحدات أيضًا كبطارية، مما يوفر الطاقة الأساسية للنظام. ومع ذلك، فهي تستخدم الوقود المعتمد على الهيدروجين بدلاً من الشحن لعدة فترات. تعمل هذه الأنظمة على آلية كهروكيميائية أولية تحول الطاقة الكيميائية إلى طاقة كهربائية. إن دعم السياسات التنظيمية وزيادة الطلب على مصادر الطاقة الخضراء يعزز توسع السوق.

وفي مارس 2025، وافقت حكومة الهند على خمسة مشاريع تجريبية لنشر 37 مركبة تعمل بالهيدروجين (15 خلية وقود و22 محرك احتراق داخلي) مع 9 محطات للتزود بالوقود عبر 10 طرق، لدعم المهمة الوطنية للهيدروجين الأخضر لتوسيع نطاق النقل النظيف في غضون 18-24 شهرًا.

تعتبر شركة "بلووم إنيرجي" الشركة الرائدة في السوق، حيث تمتلك حصة عالمية كبيرة. وفي الوقت نفسه، تعد شركة Plug Power لاعبًا بارزًا آخر في السوق، خاصة فيما يتعلق بالتنقل التجاري والتطبيقات الثابتة. وتشمل الشركات الرائدة الأخرى شركة Ballard Power Systems، وDoosan Fuel Cell، وFuelCell Energy، وCeres Power.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق خلايا الوقود

- حجم السوق عام 2025: 12.94 مليار دولار أمريكي

- حجم السوق عام 2026: 16.77 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 138.98 مليار دولار أمريكي

- معدل النمو السنوي المركب: 30.26% من 2026 إلى 2034

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق خلايا الوقود بحصة بلغت 61.62% في عام 2025.

- من المتوقع أن يمثل قطاع خلايا الوقود ذات غشاء تبادل البروتون (PEMFC) 67.35٪ من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع النقل على حصة سوقية تبلغ 63.52% في عام 2026.

أمريكا الشمالية

تشهد أمريكا الشمالية ارتفاعًا في اعتماد خلايا الوقود عبر تطبيقات النقل والطاقة الثابتة.

أوروبا

تعمل أوروبا على توسيع سوق خلايا الوقود من خلال مبادرات الطاقة النظيفة وجهود إزالة الكربون.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بحصة بلغت 61.62٪ في عام 2025.

نحن.

تدعم الاستثمارات المتزايدة في البنية التحتية للهيدروجين وتقنيات خلايا الوقود نمو السوق.

اليابان

يستمر الدعم الحكومي القوي ومبادرات اقتصاد الهيدروجين في دفع اعتماد خلايا الوقود.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

سياسات تنظيمية مناسبة لدعم نشر المنتجات لدفع نمو السوق

يتم تركيب أنظمة خلايا الوقود بشكل متزايد للإنتاجالحرارة والطاقة المجمعة (CHP)لتشغيل وتدفئة المنازل الصغيرة والمساحات التجارية مثل الفنادق والمستشفيات والمراكز التعليمية والمباني العامة وغيرها. ونتيجة لذلك، قدمت مختلف سلطات الولايات والسلطات الفيدرالية أطرًا تشريعية مواتية وخطط دعم لدفع تكامل الأجهزة في التطبيقات المختلفة. على سبيل المثال، قامت حكومة ولاية نيوجيرسي بتحديث مزاياها المالية لمنشآت FC CHP في الأول من أكتوبر 2020 أو بعده. وقد تم تصميم هيكل برنامج CHP-FC الخاص بها لدفع الشركات المصنعة بمساعدة مالية تصل إلى 3 ملايين دولار أمريكي لكل مشروع للمنتجين.

وفي أبريل 2025، أعلنت وزارة المالية الصينية أن الصين خصصت 321 مليون دولار أمريكي في عام 2025 لتعزيز نشر مركبات خلايا وقود الهيدروجين على المستوى الإقليمي. يدعم هذا التمويل توسيع البنية التحتية للهيدروجين، واعتماد المركبات، وتطوير التكنولوجيا عبر المدن والمقاطعات الرئيسية كجزء من استراتيجية الصين لتنمية اقتصاد الهيدروجين.

بالإضافة إلى ذلك، تقدم العديد من الحكومات على مستوى العالم إعفاءات ضريبية ومنحًا لتشجيع اعتماد تكنولوجيا خلايا الوقود. ومن المتوقع أن تؤدي هذه المبادرات الداعمة إلى تقليل الحواجز المالية أمام الشركات التي تنشر خلايا الوقود، وبالتالي المساعدة في تعزيز نمو السوق بشكل عام.

الحاجة المتزايدة لمصادر الطاقة النظيفة لتعزيز انتشار السوق

تساهم انبعاثات الكربون في تغير المناخ، مما يعكس عواقب وخيمة على الإنسان والبيئة.خلية وقود الأكسيد الصلب (SOFC)تستخدم في تطبيقات الهاتف المحمول والثابت. وهذا من شأنه أن يعزز البنية التحتية للطاقة وينوعها، مما يوفر حلاً موثوقًا ونظيفًا ومتقدمًا موفرًا للطاقة لتلبية الطلب المتزايد على الطاقة. وبالتالي، فإن تحسين كفاءة استهلاك الوقود والاعتماد المتزايد على المعدات الخالية من الانبعاثات سيؤدي إلى زيادة الطلب على خلايا الوقود في تطبيق CHP خلال الفترة المتوقعة.

تؤدي المخاوف المتزايدة بشأن تغير المناخ وأمن الطاقة إلى زيادة الاهتمام بالطاقة المتجددة، مما يعزز الشركات بشكل كبير. ويتم دعم هذا التغيير من خلال زيادة الاستثمارات الحكومية والصناعية في التكنولوجيا الخضراء، وخاصة الهيدروجين باعتباره ناقلًا للطاقة النظيفة.

قيود السوق

تزايد الطلب على السيارات الكهربائية وصعوبة إدارة محطات الهيدروجين السائبة يعيق نمو السوق

الطلب علىالمركبات الكهربائية، والتي تشمل السيارات الكهربائية التي تعمل بالبطارية والمركبات الكهربائية الهجينة، تتزايد بشكل كبير بسبب المزايا المختلفة، مثل الكفاءة الأعلى، وعدم وجود منتجات ثانوية ملوثة، وكفاءة التكلفة، وأمن الطاقة، مما قد يعيق توسع السوق.

علاوة على ذلك، فإن الافتقار إلى البنية التحتية الموحدة لمحطات تعبئة الهيدروجين، إلى جانب التكاليف المرتفعة لإنشائها وصيانتها، يظل عائقًا كبيرًا أمام الاستخدام الواسع النطاق لخلايا وقود الهيدروجين. وللتغلب على هذه القضايا، يجب على الجهات الفاعلة في القطاعين العام والخاص العمل بشكل وثيق وبناء أطر تنظيمية واضحة ومتسقة.

إن التكلفة العالية المرتبطة بإنتاج وتوصيل وقود الهيدروجين إلى محطات الخدمة، إلى جانب الإدارة المعقدة لمحطات التزويد بالوقود السائب، قد تعيق توسع السوق. بالإضافة إلى ذلك، يتطلب تخطيط وبناء محطات جديدة استثمارات ضخمة تعتمد على عوامل متعددة تؤثر على ديناميكيات السوق.

فرص السوق

إن تفويضات الانبعاثات الصفرية التي تدفع مشغلي الأساطيل نحو شاحنات الهيدروجين تخلق فرصًا مربحة

تعمل تفويضات الانبعاثات الصفرية على تسريع اعتماد شاحنات خلايا وقود الهيدروجين حيث يسعى مشغلو الأساطيل للامتثال للوائح المناخية الصارمة بشكل متزايد. تعمل الحكومات في جميع أنحاء العالم على التخلص التدريجي من مركبات الديزل وتحفيز التنقل النظيف من خلال إعانات الدعم، والإعفاءات الضريبية، وإنشاء مناطق منخفضة الانبعاثات.

أصبحت شاحنات الهيدروجين، التي توفر التزود بالوقود لمسافات طويلة وسريعة وقدرة حمولة عالية، حلاً عمليًا لإزالة الكربون من وسائل النقل الثقيلة. ويخلق هذا التحول فرصًا قوية في السوق خاصة لمصنعي خلايا الوقود، ومطوري البنية التحتية لتزويد الهيدروجين بالوقود، وشركات الخدمات اللوجستية التي تنتقل إلى العمليات المستدامة، مما يضع الهيدروجين كعامل تمكين رئيسي لتنقل البضائع بدون انبعاثات في المناطق التي تؤكد على أهداف صافية صفر.

تحديات السوق

تخلق التكلفة الرأسمالية المرتفعة لأنظمة خلايا الوقود تحديات أمام نمو السوق

تظل التكلفة الرأسمالية المرتفعة لأنظمة خلايا الوقود تحديًا كبيرًا يقيد نمو سوق خلايا الوقود. المكونات باهظة الثمن، مثل أغشية تبادل البروتونات، والمحفزات، وخزانات تخزين الهيدروجين، تزيد بشكل كبير من أسعار النظام مقارنة بالديزل أو الديزل.بطارية- البدائل الكهربائية . تؤدي وفورات الحجم المحدودة وعمليات التصنيع المعقدة إلى زيادة التكاليف، مما يجعل النشر على نطاق واسع أقل جدوى بالنسبة لمشغلي الأساطيل.

بالإضافة إلى ذلك، فإن الافتقار إلى البنية التحتية واسعة النطاق للتزود بالوقود يزيد من إجمالي تكاليف الاستثمار. تعد معالجة عوائق التكلفة هذه من خلال الابتكار التكنولوجي وتوسيع سلسلة التوريد والدعم الحكومي أمرًا بالغ الأهمية لتمكين الاعتماد الشامل لحلول التنقل بخلايا الوقود.

اتجاهات سوق خلايا الوقود

يبرز النشر المتسارع لخلايا الوقود الثابتة ذات الحجم الكبير باعتباره اتجاهًا رئيسيًا

إن الحاجة المتزايدة إلى طاقة نظيفة وموثوقة في التطبيقات الصناعية والتجارية وتطبيقات المرافق تدفع إلى النشر المتسارع لخلايا الوقود الثابتة بحجم ميغاواط. توفر خلايا الوقود هذه طاقة مستقرة وفعالة مع انبعاثات منخفضة، مما يمكّن المؤسسات من تحقيق أهداف الاستدامة وإزالة الكربون.

في نوفمبر 2024، أعلنت شركة بلوم إنرجي عن أكبر عملية تركيب لخلايا وقود الأكسيد الصلب في موقع واحد في العالم: مشروع بقدرة 80 ميجاوات في مقاطعة تشونجتشيونج الشمالية بكوريا الجنوبية. تم تطويره بالتعاون مع SK Eternix وبتمويل من بنك التنمية الكوري، وهو يعمل على تشغيل متنزهين بيئيين. ويمثل هذا المشروع علامة فارقة في مجال الطاقة النظيفة الموثوقة والقابلة للتطوير، ومن المقرر أن تبدأ العمليات التجارية في عام 2025.

زيادة عدم استقرار الشبكة والطلب على إمدادات الطاقة دون انقطاع في البنية التحتية الحيوية، مثلمراكز البياناتوالمستشفيات تقود التبني. إن التحسينات التكنولوجية والسياسات الداعمة والتكامل مع مصادر الطاقة المتجددة تزيد من جاذبيتها. نظرًا لأن الشركات تعطي الأولوية لمرونة الطاقة والمسؤولية البيئية، فقد أصبحت خلايا الوقود الثابتة حلاً عمليًا وقابلاً للتطوير لتوليد الطاقة في الموقع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

تؤثر التعريفات الجمركية سلبًا على السوق العالمية من خلال زيادة تكاليف الإنتاج وأسعار المستهلك للمركبات والمكونات، مما يؤدي إلى إبطاء اعتماد السوق وتقليل ربحية الشركات المصنعة. وتتسبب التعريفات الجمركية أيضًا في تعطيل سلسلة التوريد ويمكن أن تعيق الاستثمار الأجنبي، مما يجبر الشركات على تحويل الإنتاج وتنويع الموردين للتخفيف من المخاطر بشكل استراتيجي. وفي حين أن المصنعين المحليين قد يحصلون في البداية على ميزة مؤقتة، فإن التأثير الإجمالي للحواجز التجارية يؤدي إلى ارتفاع تكلفة تحقيق أهداف الطاقة النظيفة.

تحليل التجزئة

حسب النوع

قطاع PEMFCs هو الرائد مدعومًا بالتكلفة المنخفضة والمرونة في وقود المدخلات

حسب النوع، يتم تقسيم السوق إلى خلايا وقود غشاء التبادل البروتوني، وخلايا وقود الأكسيد الصلب،خلايا وقود حمض الفوسفوريكوآخرون.

من المتوقع أن يستحوذ قطاع خلايا الوقود بغشاء تبادل البروتون (PEMFC) على حصة سوقية مهيمنة67.35%في عام 2026. سيكون الطلب على PEMFCs أعلى بسبب فوائدها المختلفة مقارنة بالأنواع الأخرى. إن الفوائد، مثل المرونة في مدخلات الوقود، والتصميم المدمج، والبنية خفيفة الوزن، والتكلفة المنخفضة، وصلابة المنحل بالكهرباء، ستساعد على نمو القطاع.

في أبريل 2025، أطلقت HORIBA C05-LT، وهي محطة اختبار لخلايا الوقود توضع على سطح الطاولة بقدرة 100 وات PEM مصممة لاختبار الخلية الواحدة. فهو يوفر تحكمًا دقيقًا في درجة الحرارة والضغط والتدفق باستخدام برنامج التوصيل والتشغيل، مما يدعم البحث المتسارع في أداء خلايا الوقود والمتانة وتطوير المكونات.

من المتوقع أن ينمو قطاع خلايا وقود الأكسيد الصلب (SOFC) بشكل ملحوظ بمعدل نمو سنوي مركب يبلغ 32.44٪ خلال الفترة المتوقعة. لقد اكتسبت شركة SOFC حصة كبيرة في برنامج Ene-Farm بسبب الكفاءة العالية لمكدس خلايا الوقود والحرارة العالية الجودة. ويرتبط صافي الزيادة في سعة شحن مركبات الكربون الصلبة (SOFC) بزيادة في وحدات الازدهار لشحنات الطاقة الرئيسية في الولايات المتحدة وكوريا. ويساهم موردون آخرون، مثل Ceres/Bosch، في نمو هذا القطاع.

عن طريق التطبيق

قطاع النقل سينمو بأعلى معدل نمو سنوي مركب بسبب الطلب المتزايد على DMFCs وPEMFCs في قطاع السيارات

حسب التطبيق، تم تقسيم السوق إلى النقل والقرطاسية والمحمولة.

من المتوقع أن يستحوذ قطاع النقل على حصة سوقية مهيمنة63.52%في عام 2026. ومن المتوقع أن يسجل هذا القطاع نموًا سريعًا خلال فترة التوقعات. يتزايد الميل نحو النقل النظيف في جميع أنحاء العالم. تستثمر العديد من البلدان في بيئة خالية من الانبعاثات، مما يعزز قطاع النقل بشكل أكبر.

ومن المتوقع أيضًا أن يشهد قطاع الأجهزة المحمولة نموًا قويًا، مدفوعًا بزيادة الطلب على أنظمة النسخ الاحتياطي التي تعمل بخلايا الوقود وحلول تخزين الطاقة المحمولة. وبما أن خلايا الوقود هذه أصبحت أصغر حجمًا وبأسعار معقولة، فقد تم استخدام تطبيقاتهاالالكترونيات الاستهلاكيةومن المرجح أن تزداد المعدات العسكرية وأنظمة الطاقة في حالات الطوارئ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق خلايا الوقود

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Fuel Cell Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق آسيا والمحيط الهادئ على 7.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل 61.62% من الصناعة العالمية، ومن المتوقع أن يصل إلى 10.55 مليار دولار أمريكي في عام 2026. آسيا والمحيط الهادئ. تسعى المنطقة جاهدة لتصبح رائدة عالميًا في البنية التحتية للهيدروجين، بدعم من الشركات الكبرى مثل تويوتا وهوندا، التي تستثمر بكثافة في المركبات التي تعمل بالهيدروجين وابتكارات خلايا الوقود في اليابان وكوريا الجنوبية. ومن المتوقع أن يؤدي تركيز اليابان على استخدام خلايا الوقود في كل من القطاعين السكني والتجاري إلى تسريع نمو السوق بشكل أكبر. على سبيل المثال، في سبتمبر 2025، أعلنت تويوتا عن نظام خلايا الوقود من الجيل الثالث (نظام الجيل الثالث من خلايا الوقود)، المصمم بمتانة مماثلة لمحركات الديزل وتحسين كفاءة استهلاك الوقود. وهي تستهدف المركبات التجارية والتطبيقات الثقيلة، مع خطط لدخول الأسواق في اليابان وأوروبا وأمريكا الشمالية والصين بدءًا من عام 2026. ومن المتوقع أن يصل سوق اليابان إلى 12.16 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.55 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

تعمل المنطقة على زيادة استثماراتها في تركيبات خلايا الوقود بسبب تعزيز القدرة على تركيبات خلايا الوقود في قطاع النقل. ويتزايد أيضًا تثبيت التطبيقات المحمولة في جميع أنحاء المنطقة. علاوة على ذلك، بلغت قيمة السوق الأمريكية 2.57 مليار دولار أمريكي في عام 2025 مدفوعة بسياسات الطاقة النظيفة الفيدرالية (مثل قانون البنية التحتية والحوافز) والدفع نحوإزالة الكربون. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 4.57 مليار دولار أمريكي بحلول عام 2026. وحافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 3.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 29.24٪، ومن المتوقع أن تصل إلى 4.81 مليار دولار أمريكي في عام 2026.

أوروبا

في عام 2025، حققت أوروبا 1.14 مليار دولار أمريكي، مما ساهم بنسبة 8.80% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.36 مليار دولار أمريكي في عام 2026. وقد زاد تركيب المراكز FC في أوروبا بشكل ملحوظ. تستثمر المنطقة مبالغ كبيرة من المال في تحقيق أهداف خفض الانبعاثات وتوسيع البنية التحتية للهيدروجين. كما يتزايد اعتماد الحلول الموفرة للطاقة بسرعة في جميع أنحاء المنطقة. قام مطار برلين في ألمانيا بتركيب واحدة من أولى محطات توليد الطاقة والحرارة المشتركة CHP التي تعمل بالكامل على الهيدروجين. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.33 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.44 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذت بقية دول العالم على 44.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 0.34% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 51 مليار دولار أمريكي في عام 2026. ويتزايد الطلب على خلايا الوقود وتركيبها بسرعة في جميع أنحاء العالم. تركز مراكز الاستثمار الرئيسية في مناطق مثل الشرق الأوسط بشكل متزايد على دمج الهيدروجين في محافظ الطاقة الخاصة بها، لا سيما كجزء من أهداف رؤية 2030. وتخطط دول مثل المملكة العربية السعودية والإمارات العربية المتحدة لمرافق إنتاج الهيدروجين على نطاق واسع ومشاريع خلايا الوقود للاستفادة من المنطقة الشاسعةالطاقة المتجددةالموارد، والتي يمكن أن تعزز بشكل كبير الطلب على تقنيات خلايا الوقود في المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على إطلاق المنتجات الجديدة لزيادة حصتهم في السوق

إن المشهد التنافسي مجزأ، مع وجود لاعبين رئيسيين بما في ذلك شركة Ballard Power Systems، وBosch، وHorizon Fuel Cell Technologies، وElringKlinger، وHydrogenics، وغيرها. في سبتمبر 2025، أطلقت شركة Ballard Power Systems وحدة خلايا الوقود FCmove-SC الجديدة في Busworld 2025، المصممة خصيصًا لحافلات النقل في المدينة. فهو يوفر طاقة أكبر بنسبة 30%، وكثافة طاقة حجمية أعلى بنسبة 25%، وتكاملًا مبسطًا، وإدارة حرارية محسنة، وتكلفة أقل لدورة الحياة، ويدعم الصيانة التنبؤية للاقتراب من تكافؤ الديزل في التكلفة الإجمالية للملكية. يتبنى اللاعبون في سوق خلايا الوقود استراتيجيات تركز على خفض التكاليف من خلال البحث والتطوير وكفاءة التصنيع، وتشكيل شراكات استراتيجية وعمليات اندماج وشراء، والتوسع في النقل (الحافلات والشاحنات ومركبات FCV) والطاقة الاحتياطية المهمة. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق خلايا الوقود:

- أنظمة الطاقة بالارد(كندا)

- بوش (ألمانيا)

- شركة هورايزون لتقنيات خلايا الوقود (سنغافورة)

- إلرينج كلينجر (ألمانيا)

- الهيدروجين (كندا)

- سيريس باور (المملكة المتحدة)

- AVL(النمسا)

- صناعات براغما (فرنسا)

- ميتسوبيشي هيتاشي لأنظمة الطاقة(اليابان)

- دبليو إل. جور وشركاه (الولايات المتحدة)

- تقنية خلايا الوقود نيدستاك (هولندا)

- شركة بروتون لخلايا الوقود ذات المحرك (ألمانيا)

- بلوم للطاقة(نحن.)

- آيسين (اليابان)

- كونفيون (فنلندا)

- آي تي إم باور (المملكة المتحدة)

- توصيل الطاقة (الولايات المتحدة)

- شركة Nuvera Fuel Cells, LLC (الولايات المتحدة)

- طاقة خلايا الوقود (الولايات المتحدة)

- إلكوجين (إستونيا)

- شركة Nexceris LLC (الولايات المتحدة)

- SFS Energy AG (ألمانيا)

- تقنيات العالم الأزرق (الدنمارك)

- رولاند جومبيرت (ألمانيا)

التطورات الصناعية الرئيسية:

- في نوفمبر 2025،وقعت شركة دوسان لخلايا الوقود اتفاقية بقيمة 96.4 مليار دولار أمريكي مع شركة كيبكو لتزويد الطاقة الهيدروجينية على مدى 20 عامًا. تدعم هذه الاتفاقية طويلة الأجل توسع كوريا الجنوبية في اقتصاد الهيدروجين، حيث تقوم شركة دوسان بتوفير وصيانة أنظمة طاقة خلايا وقود الهيدروجين، وبالتالي تعزيز الإيرادات المستقرة ونمو الطاقة المستدامة.

- في نوفمبر 2025، أطلقت S-Fuelcell منصة GFOS، وهو نظام خلايا وقود معياري مصمم لمراكز بيانات الذكاء الاصطناعي. وهي تعمل في البداية بالغاز الطبيعي ولكنها جاهزة للهيدروجين للتحولات المستقبلية، وتعالج حدود سعة الشبكة وتضمن طاقة موثوقة وقابلة للتطوير.

- في أغسطس 2025،بدأت هوندا إنتاج سيارتها 2025 CR-V e:FCEV، وهي أول سيارة كهربائية تعمل بخلايا وقود الهيدروجين مصنوعة في الولايات المتحدة، وتتميز بنظام خلايا وقود من الجيل التالي تم تطويره بالتعاون مع جنرال موتورز. إنه يوفر نطاقًا يصل إلى 270 ميلًا، بالإضافة إلى 29 ميلًا إضافيًا من بطارية بقوة 17 كيلووات في الساعة، وسعة خزان الهيدروجين تبلغ 4.3 كجم عند 10000 رطل لكل بوصة مربعة.

- في أغسطس 2025،بدأت شركة هوندا وتوكوياما وشركة ميتسوبيشي عرضًا توضيحيًا مشتركًا في ياماغوتشي باليابان، وذلك باستخدام الهيدروجين الناتج وخلايا وقود الطاقة الثابتة المُعاد استخدامها من السيارات الكهربائية المتقدمة التي تعمل بخلايا الوقود لتشغيل مركز البيانات. ويهدف المشروع إلى تحسين مصادر الطاقة الاحتياطية، بما في ذلك الحلول خارج الشبكة، وحلق الذروة، وموازنة الشبكة، وبالتالي تعزيز التحول الأخضر لمراكز البيانات ودعم رقميتحويلللشركات المحلية.

- في يونيو 2025،وقعت إيرباص وMTU Aero Engines مذكرة تفاهم في معرض باريس للطيران 2025 لتطوير نظام الدفع بخلايا وقود الهيدروجين للطيران التجاري بشكل مشترك. تتضمن خارطة الطريق المكونة من ثلاث خطوات تطوير التقنيات الرئيسية من خلال الأبحاث المشتركة، ومواءمة خرائط طريق البحث والتطوير، وإمكانية تطوير محرك خلايا الوقود واسع النطاق.

تغطية التقرير

يقدم تقرير سوق خلايا الوقود رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في السوق. بالإضافة إلى ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية، فضلاً عن نطاقات الضغط، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات الأخرى التي ساهمت في نمو السوق وتراجعه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| نطاق سوق خلايا الوقود العالمية | |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 30.26% من عام 2026 إلى عام 2034 |

| وحدة | الحجم (ميغاواط) والقيمة (مليار دولار أمريكي) |

| التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 12.94 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 30.26٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع النقل السوق خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 7.98 مليار دولار أمريكي في عام 2025.

إن تفويضات إزالة الكربون وأهداف صافي الصفر تدفع نمو السوق

بعض من أفضل اللاعبين في السوق هم Siemens Energy وNel ASA وITM Power وBalard Power Systems وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 138.98 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة