حجم سوق الحرارة والطاقة مجتمعة (CHP)، تحليل الأسهم والصناعة، حسب نوع الوقود (الغاز الطبيعي، الفحم، الكتلة الحيوية، وغيرها)، حسب التكنولوجيا (الدورة المركبة، التوربينات البخارية، توربينات الغاز، المحرك الترددي، وغيرها)، حسب السعة (حتى 10 ميجاوات، 10-150 ميجاوات، 151-300 ميجاوات، وأكثر من 300 ميجاوات)، حسب التطبيق (المرافق العامة، السكنية، والتجاري والصناعي)، والتنبؤات الإقليمية، 2026-2034

حجم السوق المشترك للحرارة والطاقة (CHP).

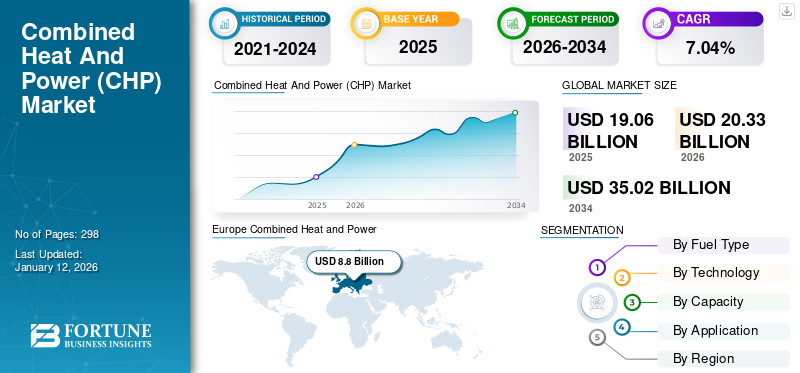

بلغت قيمة السوق العالمية المجمعة للحرارة والطاقة (CHP) 19.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 20.33 مليار دولار أمريكي في عام 2026 إلى 35.02 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.04٪ خلال الفترة المتوقعة. سيطرت أوروبا على السوق العالمية بحصة بلغت 46.18% في عام 2025. ويقود نمو الصناعة أنظمة الطاقة اللامركزية، والطلب على الكفاءة الصناعية، وتفويضات خفض الكربون، وانتقال الغاز الطبيعي، وتوسيع التوليد الموزع، واستثمارات مرونة الشبكة.

يوفر الجمع بين الحرارة والطاقة (CHP) طريقة منتجة ونظيفة لتوليد الطاقة الكهربائية والطاقة الحرارية من مصدر وقود واحد. غالبًا ما تكون محطات توليد الطاقة CHP قريبة من موقع المستخدم النهائي بحيث يمكن استخدام الحرارة المنبعثة من توليد الطاقة لتلبية احتياجات المستخدم الحرارية بينما تلبي الطاقة المنتجة كل أو جزء من احتياجات الموقع من الطاقة. تعتبر التطبيقات ذات الطلب المستمر على الكهرباء والطاقة الحرارية بمثابة نقاط تركيز مالية كبيرة لنشر CHP.

تعد التطبيقات الصناعية، خاصة في الشركات ذات المعالجة المتسقة ومتطلبات البخار العالية، مربحة بشكل استثنائي وتتناول جزءًا كبيرًا من قدرة CHP الحالية. علاوة على ذلك، فإن المستشفيات ودور رعاية المسنين والمغاسل والمساكن التي تتطلب كميات كبيرة من الماء الساخن مناسبة تمامًا للتطبيقات التجارية لأنظمة الحرارة والطاقة المدمجة. تتمتع التطبيقات المؤسسية مثل الجامعات والمدارس والسجون والمكاتب الخاصة والرياضية بإمكانيات مذهلة لنشر حزب الشعب الجمهوري.

يتم وضع السوق العالمية المشتركة للحرارة والطاقة (CHP) كعنصر حاسم في أنظمة الطاقة الموزعة، مدفوعًا بالحاجة إلى كفاءة الطاقة، وخفض الانبعاثات، ومرونة الشبكة. تعمل أنظمة CHP، والتي يشار إليها أيضًا باسم التوليد المشترك للطاقة، على توليد الكهرباء والطاقة الحرارية المفيدة في نفس الوقت من مصدر وقود واحد، مما يحسن كفاءة استخدام الطاقة بشكل عام مقارنة بطرق التوليد التقليدية.

يستمر حجم سوق الحرارة والطاقة المشترك في التوسع عبر التطبيقات الصناعية والتجارية والمرافق العامة، مدعومًا بارتفاع تكاليف الطاقة وتشديد اللوائح البيئية. ويمثل المستخدمون الصناعيون، لا سيما في القطاعات كثيفة الاستهلاك للطاقة مثل المواد الكيميائية والتكرير والتصنيع، حصة مهيمنة من نشر الطاقة الحرارية المشتركة بسبب متطلباتهم المستمرة من الحرارة والطاقة.

تهيمن أنظمة CHP القائمة على الغاز الطبيعي حاليًا على السوق نظرًا للاقتصاديات المواتية، وانخفاض الانبعاثات مقارنة بالفحم، والبنية التحتية القائمة. ومع ذلك، فإن أنظمة الطاقة والحرارة والحرارة المشتركة المتكاملة للطاقة المتجددة والكتلة الحيوية تكتسب زخمًا في المناطق التي تعطي الأولوية لحياد الكربون. من منظور مؤسسي، يتم تقييم استثمارات الطاقة الحرارية المشتركة على أساس فترة الاسترداد، وتوافر الوقود، والحوافز التنظيمية، ومكاسب الكفاءة التشغيلية. يعطي المشغلون الصناعيون الأولوية للأنظمة التي تقلل تكاليف الطاقة مع ضمان موثوقية الإمداد.

تختلف الديناميكيات الإقليمية بشكل كبير. تُظهر أوروبا انتشارًا ناضجًا لمحطات الطاقة الحرارية المشتركة مدعومة بالبنية التحتية لتدفئة المناطق، في حين تظهر منطقة آسيا والمحيط الهادئ نموًا قويًا مدفوعًا بالتوسع الصناعي والتوسع الحضري. ولا تزال أمريكا الشمالية مستقرة، مع التركيز المتزايد على التحديث ورفع الكفاءة.

أثر تفشي فيروس كورونا (COVID-19) وعمليات الإغلاق سلبًا على السوق العالمية المشتركة للحرارة والطاقة (CHP). أفاد العديد من أصحاب المصلحة في حزب الشعب الجمهوري أن العديد من مشاريع حزب الشعب الجمهوري الهامة كانت متأخرة عن الجدول الزمني بسبب الاضطرابات الناجمة عن أزمة كوفيد-19. على سبيل المثال، في نوفمبر 2020، قامت شركة Virt Energy GmbH، وهي شركة امتياز شركة Virt ومقرها ألمانياالغاز الحيويأعلنت شركة "فيرت موبايل" عن تشغيل محطة تجريبية للغاز الحيوي "فيرت موبايل" في مدينة سري بولاية أندرا براديش بالهند. وبسبب عمليات الإغلاق المرتبطة بالوباء، أبلغت الشركة عن تأخيرات لمدة ستة أشهر تقريبًا، حيث تم الانتهاء من حوالي 80٪ من العمل قبل الوباء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الحرارة والطاقة (CHP).

- حجم السوق عام 2025: 12.84 مليار دولار أمريكي

- حجم السوق عام 2026: 14.99 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 51.68 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الذكاء الاصطناعي للسيارات بحصة بلغت 56.7% في عام 2025.

- ومن المتوقع أن ينمو قطاع المركبات التجارية بمعدل نمو سنوي مركب قدره 17.6%.

- ومن المتوقع أن ينمو قطاع أنظمة القيادة الذاتية بمعدل نمو سنوي مركب يبلغ 19.4%.

أمريكا الشمالية

واحتلت أمريكا الشمالية المرتبة الثالثة، مدفوعة باختبار المركبات ذاتية القيادة وابتكار الذكاء الاصطناعي.

أوروبا

تمتلك أوروبا ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 14.9%.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق، مدعومة بإنتاج السيارات الكهربائية واعتماد المركبات المتصلة.

نحن.

ويقدر حجم السوق بنحو 1.86 مليار دولار أمريكي في عام 2026، وهو ما يمثل 12.4% من الإيرادات العالمية.

اليابان

ويقدر حجم السوق بنحو 1.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل 8.4% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات السوق المشتركة للحرارة والطاقة (CHP).

الميل المتزايد نحو أنظمة التدفئة الذكية هو أحدث اتجاه

يعتبر الميل المتزايد نحو أنظمة التدفئة الذكية والاستثمارات المتزايدة في البحث وتطوير برامج التكنولوجيا من أحدث الاتجاهات في هذه الصناعة. وتشهد الصناعة زيادة في اعتماد الأنظمة التي تعمل بالغاز والمشتقة من المنتجات الثانوية للوقود الأحفوري المنخفض، جنبًا إلى جنب مع ميل العملاء المتزايد نحو النظافة، في البلدان حول العالم. ومن المتوقع أن يساعد استبدال أنظمة إنتاج الطاقة التقليدية بمحطات التوليد المشترك للطاقة ذات الكفاءة العالية في تطوير الأعمال عبر البلدان.

ويشهد سوق الحرارة والطاقة المشترك تحولا هيكليا نحو أنظمة الطاقة اللامركزية والقائمة على الكفاءة. يتم وضع CHP بشكل متزايد كتقنية جسر بين التوليد الحراري التقليدي ونماذج الطاقة الموزعة منخفضة الكربون. وتعكس اتجاهات التبني التحول التدريجي من توليد الطاقة المركزية إلى حلول الطاقة المحلية، وخاصة في إعدادات البنية التحتية الصناعية والحضرية. تستمر أنظمة توليد الطاقة والحرارة والحرارة (CHP) المعتمدة على الغاز الطبيعي في السيطرة على المنشآت، مدعومة بانبعاثات منخفضة نسبيًا وشبكات إمداد الوقود القائمة. ومع ذلك، هناك تحول ملحوظ نحو دمج مصادر الطاقة المتجددة مثل الكتلة الحيوية والغاز الحيوي في أنظمة الطاقة والحرارة والحرارة والحرارة. يتماشى هذا التحول مع أهداف إزالة الكربون الأوسع عبر الأسواق المتقدمة.

تتطور أنظمة الطاقة الحضرية أيضًا، حيث يلعب حزب الشعب الجمهوري دورًا مركزيًا في شبكات التدفئة المركزية. وتُظهر الأسواق الأوروبية، على وجه الخصوص، تكاملاً قوياً لحزب الشعب الجمهوري مع البنية التحتية للطاقة البلدية. تعمل هذه الأنظمة على تحسين كفاءة الطاقة بشكل عام مع تقليل خسائر النقل. هناك اتجاه ملحوظ آخر يتضمن التحسين الرقمي. يتم دمج أنظمة التحكم المتقدمة والتحليلات التنبؤية في عمليات CHP، مما يؤدي إلى تحسين كفاءة النظام وتخطيط الصيانة. يعطي المشغلون الصناعيون الأولوية بشكل متزايد لهذه القدرات لتعزيز الموثوقية التشغيلية.

علاوة على ذلك، تستثمر الحكومة في الولايات المتحدة بشكل كبير في البحث والتطوير لمختلف تقنيات المحرك الرئيسي لتشغيل وحدات الحرارة والطاقة المدمجة (CHP) اقتصاديًا. قدمت الإدارة الوطنية الأمريكية العديد من الفوائد الاقتصادية للعملاء للحفاظ على التثبيت. على سبيل المثال، يوفر القسم 48 من قانون الإيرادات الداخلية الأمريكي (IRC) ائتمانًا ضريبيًا على الاستثمار (ITC) لبعض الاستثمارات المتعلقة بالطاقة. وتهدف الحكومة إلى دعم برامج تنمية الطاقة المستدامة من خلال تقديم الدعم والإعفاءات الضريبية للمستثمرين والمواطنين لاعتماد مصادر الطاقة الفعالة والنظيفة. وبموجب برنامج مركز التجارة الدولية، يوجد معدل ائتمان دائم بنسبة 30% للطاقة الشمسية، في حين يمثل مجموع الحرارة والطاقة معدل ائتمان بنسبة 10% حتى عام 2022.

في أكتوبر 2020، أعلنت إدارة المملكة المتحدة عن تقديم استراتيجية جديدة للكتلة الحيوية لعام 2022 لتعزيز استخدام الطاقة الحيوية لدعم الثورات المتجددة. تمت صياغة المنشور الجديد من قبل وزارة الأعمال والطاقة والاستراتيجية الصناعية (BEIS) في المملكة المتحدة، وفقًا لنتائج التقرير المرحلي للجنة تغير المناخ (CCC). في منشورها لعام 2018، وجهت شركة CCCC إمكانية استخدام الكتلة الحيوية والخشب والنفايات بحلول عام 2050. وبالإضافة إلى ذلك، توقعت الرابطة الوطنية للطاقة المتجددة (REA) أن تكون مصادر الطاقة الحيوية قادرة على تلبية ما يصل إلى 16٪ من إجمالي توليد الطاقة الأولية بحلول عام 2032.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق الرئيسية

عوامل نمو سوق الحرارة والطاقة مجتمعة

الطلب الهائل على الحرارة والطاقة لتعزيز نمو سوق الحرارة والطاقة المشتركة (CHP).

الطاقة ضرورية لتمهيد الطريق لرعاية الاقتصادات. فهو لا يضمن استمرار الاستثمار والابتكار وتوسيع الصناعات فحسب، بل يعمل أيضًا على توليد فرص العمل والنمو الشامل والرخاء المشترك للاقتصادات بأكملها. لذلك، هناك حاجة هائلة للحرارة والطاقة لتحقيق الأهداف الاقتصادية. يتم نشر وحدات الحرارة والطاقة المجمعة (CHP) في العديد من مجمعات تكنولوجيا المعلومات والمستشفيات والمدارس والجامعات والمطارات ومراكز التسوق والمساحات التجارية، من بين أمور أخرى، لتوليد الحرارة والطاقة اقتصاديًا من أجل توليد منتجي الطاقة المستقلين.

وقد تؤدي القطاعات التجارية المتنامية، بسبب تضخم الاقتصادات، إلى زيادة الطلب على الحرارة والطاقة، الأمر الذي من شأنه أن يسرع الطلب على الطاقة الحرارية الأرضية. وفقًا لوكالة الطاقة الدولية، فإن المبيعات العالمية لـ مضخات الحرارةنمواً بنحو 11% في عام 2022 في جميع أنحاء العالم، وذلك بسبب ارتفاع متطلبات التدفئة والتبريد. كانت الدول الأوروبية والولايات المتحدة والصين من رواد السوق الرئيسيين في العالم لبيع المضخات الحرارية.

الانجراف نحو تنمية الطاقة المستدامة للتخفيف من زيادة انبعاثات الغازات الدفيئة لتحفيز نمو السوق

تتزايد الحاجة إلى الطاقة والكهرباء بشكل مستمر في جميع أنحاء العالم بسبب تزايد عدد السكان وتوسع القطاعات السكنية والتجارية والصناعية. وفقًا لوكالة الطاقة الدولية (IEA)، ارتفع إجمالي استهلاك الطاقة في جميع أنحاء العالم بنحو 2% في عام 2023، ومن المتوقع أن يرتفع أكثر إلى حوالي 3.3% في عام 2024. وللحد من هذا الطلب المتزايد على الطاقة، تتخذ حكومات مختلف البلدان، مثل الهند والمملكة العربية السعودية والصين والبرازيل وغيرها، مبادرات مختلفة وتقوم باستثمارات لتوسيع قدرات توليد الطاقة لديها. لتوسيع قدرات توليد الطاقة، تركز حكومات البلدان في المقام الأول علىالطاقة المتجددةمصادر لتحقيق صافي انبعاثات الكربون صفر بحلول عام 2050، على النحو الذي نوقش في اتفاق باريس.

ووفقا للوكالة الدولية للطاقة المتجددة، بلغ إجمالي القدرة المتجددة المركبة في نهاية عام 2022 حوالي 3372 جيجاوات، والتي نمت بنحو 295 جيجاوات عن العام السابق، مما يمثل نموا بنحو 9.6٪. بالإضافة إلى ذلك، فإن مرافق إنتاج الطاقة الحرارية أو التوليد المشترك للطاقة تعمل أيضًا كوسيلة لتقليل انبعاثات الكربون إلى حد أكبر بكثير من توليد الطاقة الحرارية والتقنيات التقليدية لإنتاج الحرارة.

إن النمو المشترك لسوق الحرارة والطاقة مدفوع بمزيج من العوامل الاقتصادية والتنظيمية والتشغيلية. تظل كفاءة الطاقة هي المحرك الأساسي، حيث يمكن لأنظمة CHP تحقيق كفاءة إجمالية أعلى بكثير مقارنة بتوليد الطاقة التقليدية. وتترجم هذه الكفاءة مباشرة إلى توفير في التكاليف للمستخدمين الصناعيين والتجاريين.

يؤدي ارتفاع تكاليف الطاقة إلى تعزيز الحجة التجارية لاعتماد حزب الشعب الجمهوري. يسعى المشغلون الصناعيون إلى تقليل الاعتماد على شبكة الكهرباء وتحسين القدرة على التنبؤ بتكلفة الطاقة. توفر أنظمة CHP حلاً موثوقًا به من خلال توليد الطاقة والطاقة الحرارية في الموقع.

العوامل المقيدة

قد يؤدي التطبيق المقيد والاستثمار الأولي المرتفع إلى إعاقة نمو السوق

يتطلب تنفيذ نظام الحرارة والطاقة المشترك (CHP) استثمارًا رأسماليًا ضخمًا، وهو ما يصبح غير ممكن بدون أي أموال حكومية أو مساعدة مالية قد تعيق نمو سوق الحرارة والطاقة المشترك (CHP). بالإضافة إلى ذلك، فإن تباين الأسعار بين التقنيات الرئيسية المختلفة يخلق إحجامًا بين العملاء لتحويل خياراتهم عن البدائل الحالية. يتم اعتماد CHP بشكل أساسي في المناطق ذات الكثافة السكانية العالية لدمج الأنظمة على نطاق واسع لإدارة تكاليف التثبيت الإجمالية. ومع ذلك، فإن السكان ذوي الكثافة السكانية المنخفضة يترددون في دمج وحدات الحرارة والطاقة المشتركة المتقدمة (CHP) بسبب ارتفاع تكاليف التركيب الأولية.

على الرغم من محركات النمو المواتية، يواجه سوق التدفئة والطاقة مجتمعة العديد من القيود الهيكلية التي تؤثر على اعتمادها. ويظل الاستثمار الرأسمالي الأولي المرتفع أحد أهم العوائق. تتطلب أنظمة CHP نفقات أولية كبيرة، بما في ذلك المعدات والتركيب والتكامل مع البنية التحتية الحالية للطاقة. ومن الممكن أن تؤدي كثافة رأس المال هذه إلى ردع المؤسسات الصغيرة والمتوسطة، وخاصة في الأسواق ذات القدرة المحدودة على الحصول على التمويل. وحتى بالنسبة لكبار المستخدمين الصناعيين، غالبًا ما تتأثر قرارات الاستثمار بفترات الاسترداد وعتبات معدل العائد الداخلي.

ويمثل الاعتماد على الوقود عائقاً حاسماً آخر. ويظل الغاز الطبيعي هو الوقود المهيمن لأنظمة الطاقة والحرارة المشتركة، مما يعرض المشغلين لتقلبات الأسعار وانقطاع الإمدادات. في المناطق ذات البنية التحتية المحدودة للغاز الطبيعي، يصبح نشر حزب الشعب الجمهوري أقل جدوى من الناحية الاقتصادية. يؤثر التقلب التنظيمي أيضًا على تطور السوق. إن أطر السياسات غير المتسقة، وهياكل الحوافز المتغيرة، والسماح بالتعقيدات، يمكن أن تؤدي إلى تأخير تنفيذ المشروع وتقليل ثقة المستثمرين.

يؤثر التعقيد التشغيلي بشكل أكبر على التبني. تتطلب أنظمة CHP خبرة فنية للتركيب والتشغيل والصيانة. يجب على المشغلين الصناعيين ضمان القدرات التقنية الكافية لإدارة أداء النظام بفعالية.

بالإضافة إلى ذلك، فإن نقص الوعي، إلى جانب نقص المعرفة التقنية فيما يتعلق بفوائد CHP، قد يحد من نمو السوق. على سبيل المثال، وفقًا لوكالة حماية البيئة الأمريكية (EPA)، تتراوح تكاليف تركيب المحركات الرئيسية المختلفة التي تغذيها الكتلة الحيوية من 350 دولارًا أمريكيًا لكل كيلووات إلى 10000 دولار أمريكي لكل كيلووات. تعتمد الأسعار بشكل كبير على حالات العرض التوضيحي والإدخال والتسويق والنماذج المتوفرة في السوق. علاوة على ذلك، فإن توفر تقنيات المحرك الرئيسي التي تعمل على أنواع الوقود الأخرى مثل الغاز الطبيعي والنفط والديزل والهيدروجين قد يكون أيضًا بمثابة عامل مقيد لنمو السوق.

فرص السوق

يقدم سوق الحرارة والطاقة المشترك العديد من الفرص الإستراتيجية المدفوعة بأنظمة الطاقة المتطورة وأولويات إزالة الكربون. تكمن إحدى أهم الفرص في دمج الطاقة الحرارية المشتركة مع مصادر الطاقة المتجددة. يمكن للأنظمة الهجينة التي تجمع بين الطاقة الحرارية المشتركة والطاقة الشمسية أو طاقة الرياح أو الكتلة الحيوية أن تعزز كفاءة النظام بشكل عام مع تقليل انبعاثات الكربون.

وتمثل أنظمة الطاقة في المناطق فرصة رئيسية أخرى. يؤدي التحضر والنمو السكاني إلى زيادة الطلب على حلول التدفئة والتبريد الفعالة. يمكن لأنظمة CHP المدمجة في شبكات التدفئة المركزية أن توفر طاقة حرارية مركزية بكفاءة محسنة وتقليل التأثير البيئي.

توفر الأسواق الناشئة إمكانات نمو كبيرة. إن التصنيع وتطوير البنية التحتية في منطقة آسيا والمحيط الهادئ، وأمريكا اللاتينية، وأجزاء من أفريقيا يعمل على خلق الطلب على حلول الطاقة الجديرة بالثقة والفعالة. يمكن لأنظمة CHP تلبية هذه الاحتياجات مع دعم التنمية الاقتصادية. كما يقدم الابتكار التكنولوجي الفرص. يؤدي التقدم في التوربينات الدقيقة وخلايا الوقود وأنظمة التحكم الرقمية إلى تحسين كفاءة CHP والمرونة التشغيلية. تتيح هذه التقنيات النشر عبر نطاق أوسع من التطبيقات، بما في ذلك عمليات التثبيت ذات النطاق الأصغر.

تحليل تجزئة السوق المشترك للحرارة والطاقة (CHP).

عن طريق تحليل نوع الوقود

تهيمن وحدات الطاقة والحرارة والحرارة المعتمدة على الغاز الطبيعي على السوق بسبب تزايد اعتماد الوقود النظيف

بناءً على نوع الوقود، يتم تقسيم السوق إلى:الغاز الطبيعيوالفحم والكتلة الحيوية وغيرها.

الغاز الطبيعي

ويسيطر الغاز الطبيعي على السوق بسبب كفاءته العالية وتكلفته المنخفضة مقارنة بأنواع الوقود الأخرى. علاوة على ذلك، من المرجح أن تؤدي زيادة التمويل والمساعدة من الجهات الفاعلة الحكومية والخاصة لتطوير مشاريع محطات توليد الطاقة بالغاز الطبيعي عالية الكفاءة إلى تعزيز النشر الواقعي لمحطات توليد الطاقة بالغاز. ومن المتوقع أن يمثل قطاع الغاز الطبيعي 67.29% من السوق في عام 2026.

ويظل الغاز الطبيعي هو الوقود المهيمن في سوق التدفئة والطاقة مجتمعة، وهو ما يمثل حصة كبيرة من المنشآت العالمية. إن توفره على نطاق واسع، وانبعاثاته الكربونية المنخفضة نسبيًا مقارنة بالفحم، وتوافقه مع البنية التحتية الحالية، يجعله الوقود المفضل لأنظمة CHP عبر التطبيقات الصناعية والتجارية.

غالبًا ما تفضل المنشآت الصناعية ذات الطلب المستمر على الطاقة الغاز الطبيعي CHP نظرًا لأدائه المتوقع وهيكل التكلفة. بالإضافة إلى ذلك، تدعم الأطر التنظيمية في العديد من المناطق الغاز الطبيعي كوقود انتقالي ضمن استراتيجيات إزالة الكربون الأوسع.

الفحم

وقد أدى الاعتماد المستمر للوقود النظيف، مع القلق بشأن ارتفاع انبعاثات الكربون الناتجة عن حرق الفحم لإنتاج البخار، إلى انخفاض استخدام محطات توليد الطاقة الحرارية القائمة على الفحم. تم تجهيز نسبة كبيرة من محطات الحرارة والطاقة المشتركة التي تعمل بالفحم بمواقد منخفضة أكاسيد النيتروجين لتقليل انبعاثات أكاسيد النيتروجين، وتم تجهيز بعض الوحدات بمعدات إزالة الكبريت من غاز المداخن.

لقد لعبت أنظمة CHP القائمة على الفحم تاريخياً دوراً هاماً في المناطق ذات موارد الفحم الوفيرة، وخاصة في أجزاء من آسيا. غالبًا ما يتم نشر هذه الأنظمة في المجمعات الصناعية الكبيرة حيث يظل الفحم مصدرًا أساسيًا للطاقة. ومع ذلك، فإن المخاوف البيئية والضغوط التنظيمية تقلل من جاذبية أنظمة الطاقة الحرارية المشتركة القائمة على الفحم. تعمل معايير الانبعاثات الصارمة وأهداف خفض الكربون على تسريع التحول نحو البدائل النظيفة.

الكتلة الحيوية

من المتوقع أن ينمو الطلب على الكتلة الحيوية المجمعة للحرارة والطاقة (CHP) بمعدل كبير خلال الفترة المتوقعة. يعد إعداد المشاريع الجديدة باستخدام الوقود الخشبي والزراعي، والقيمة الحرارية العالية، والمقبولية الراسخة، والعمليات الفعالة، وإنتاج الطاقة الكبير، من بين السمات الرئيسية التي تدعم نمو هذا القطاع.

تكتسب أنظمة CHP القائمة على الكتلة الحيوية قوة جذب كبديل متجدد في صناعة الحرارة والطاقة المشتركة. تستخدم هذه الأنظمة المواد العضوية مثل المخلفات الزراعية ونفايات الأخشاب والمنتجات الثانوية الصناعية لتوليد الطاقة. تعتبر الكتلة الحيوية CHP ذات أهمية خاصة في المناطق ذات القطاعات الزراعية أو الحرجية القوية. تدعم هذه الأنظمة نماذج الاقتصاد الدائري عن طريق تحويل النفايات إلى طاقة قابلة للاستخدام.

كما قام قطاع توليد الطاقة التي تعمل بالفحم بإغلاق محطات الطاقة القديمة تدريجياً مع بدء تشغيل محطات أكثر كفاءة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التكنولوجيا

قطاع الدورة المركبة هو السائد بسبب الكفاءة الكهربائية العالية

استنادًا إلى التكنولوجيا، يتم تصنيف سوق الحرارة والطاقة المدمجة (CHP) إلى الدورة المركبة، والتوربينات البخارية،توربينات الغازوالمحرك الترددي وغيرها.

الدورة المركبة

من المتوقع أن يقود قطاع الدورة المركبة سوق الطاقة والحرارة والحرارة العالمية، حيث سيستحوذ على حصة سوقية تبلغ 51.50% في عام 2026. تستخدم هذه الأنظمة عادةً توربينات غازية لتشغيل مولد كهربائي واستعادة الحرارة المهدرة من عادم التوربين لإنتاج البخار. يتم تمرير البخار الناتج عن الحرارة المهدرة عبر توربين بخاري لتوفير طاقة إضافية. تتراوح الكفاءة الكهربائية الإجمالية لنظام التوليد المشترك المشترك عادة بين 50-60%، وهو ما يمثل تحسنًا ملحوظًا مقارنة بكفاءة 33% تقريبًا لتطبيق التوليد المشترك للطاقة في الدورة المفتوحة البسيطة.

تمثل أنظمة CHP ذات الدورة المركبة واحدة من أكثر التقنيات كفاءة في سوق الحرارة والطاقة المجمعة. تستخدم هذه الأنظمة توربينات الغاز والبخار لتحقيق أقصى قدر من استخلاص الطاقة من مدخلات الوقود. يتم عادةً نشر أنظمة الدورة المركبة في المنشآت عالية السعة حيث تبرر مكاسب الكفاءة زيادة الاستثمار الرأسمالي.

التوربينات البخارية

ويمتلك قطاع التوربينات البخارية أيضًا جزءًا كبيرًا من حصة السوق بعد الدورة المركبة. ومع ذلك، فإن العائق الرئيسي أمام نمو هذا القطاع هو أن التوليد المشترك للبخار هو عبارة عن نظام التدفئة والتهوية وتكييف الهواء (HVAC) ذو درجة حرارة عالية ويتطلب استخدامًا وطلبًا عاليًا حتى يكون عمليًا. تُستخدم أنظمة CHP للتوربينات البخارية على نطاق واسع في التطبيقات الصناعية، خاصة عندما يكون البخار مطلوبًا بالفعل لعمليات الإنتاج. وتتوافق هذه الأنظمة مع أنواع الوقود المتعددة، بما في ذلك الفحم والكتلة الحيوية والغاز الطبيعي. تظل التوربينات البخارية خيارًا موثوقًا به للمنشآت الصناعية الكبيرة ذات الطلب الحراري المستمر.

توربينات الغاز

تُستخدم أنظمة CHP لتوربينات الغاز بشكل شائع في التطبيقات المتوسطة والواسعة النطاق. توفر هذه الأنظمة التوازن بين الكفاءة والمرونة التشغيلية، مما يجعلها مناسبة للمستخدمين الصناعيين والتجاريين. تعتبر توربينات الغاز ذات أهمية خاصة في المناطق ذات البنية التحتية القوية للغاز الطبيعي.

المحرك الترددي

تُستخدم أنظمة CHP للمحرك الترددي على نطاق واسع في التطبيقات الصغيرة والمتوسطة الحجم. هذه الأنظمة مناسبة للتوليد الموزع وحلول الطاقة اللامركزية. تلعب المحركات الترددية دورًا حاسمًا في توسيع اعتماد نظام الطاقة والحرارة المشتركة إلى ما هو أبعد من المنشآت الصناعية الكبيرة.

عن طريق تحليل القدرات

قطاع 151-300 ميجاوات يهيمن بسبب التفضيل الكبير للتطبيقات الصناعية

بناءً على السعة، يتم تقسيم سوق الحرارة والطاقة المجمعة إلى ما يصل إلى 10 ميجاوات، و10-150 ميجاوات، و151-300 ميجاوات، وأكثر من 300 ميجاوات.

تصل إلى 10 ميغاواط

من المتوقع أن يكون القطاع الذي يصل إلى 10 ميجاوات هو القطاع الأسرع نموًا خلال فترة التوقعات. تلعب القدرة بشكل أساسي أدوارًا محددة في قطاع التطبيقات. يمكن أن تساعد تقنيات CHP مرافق التصنيع والمرافق الحكومية الفيدرالية وغيرها من المرافق والمباني التجارية والمرافق المؤسسية والمجتمعات على تقليل تكاليف الطاقة والانبعاثات وتوفير طاقة كهربائية وطاقة حرارية أكثر مرونة وموثوقية.

عادةً ما يتم نشر أنظمة CHP صغيرة الحجم في المباني التجارية والمستشفيات والمرافق الصناعية الصغيرة. تدعم هذه الأنظمة توليد الطاقة محليًا وتحسن الكفاءة في الإعدادات الموزعة.

10-150 ميجاوات

تمثل أنظمة CHP متوسطة الحجم جزءًا كبيرًا من التركيبات، خاصة في تطبيقات الطاقة الصناعية والمحلية. توازن هذه الأنظمة بين القدرة والكفاءة، مما يجعلها مناسبة لحالات الاستخدام المتنوعة.

151-300 ميجاوات

ومن المتوقع أن يحظى قطاع 151-300 ميجاوات بحصة سوقية مهيمنة تبلغ 37.92% في عام 2026. ويعد قطاع 151-300 ميجاوات هو القطاع المهيمن بين أنواع القدرات الأخرى، حيث يُفضل 151-300 ميجاوات بشكل رئيسي للتطبيقات التجارية والصناعية وتطبيقات المرافق. يوفر نطاق السعة هذا كفاءات كبيرة الحجم مع إمكانية التحكم فيه من حيث التركيب والتشغيل مقارنة بالأنظمة الأكبر حجمًا. الصناعات وتدفئة المنطقةغالبًا ما تتطلب التطبيقات أنظمة CHP في نطاق السعة هذا لتلبية متطلباتها المشتركة من الكهرباء والحرارة بكفاءة. تُستخدم أنظمة CHP واسعة النطاق بشكل أساسي في التطبيقات الصناعية الثقيلة والمشاريع المدعومة بالمرافق العامة. تتطلب هذه الأنظمة استثمارًا رأسماليًا كبيرًا ولكنها توفر مكاسب كبيرة في الكفاءة.

أكثر من 300 ميغاواط

عادةً ما ترتبط أنظمة CHP الكبيرة جدًا بالمجمعات الصناعية الكبرى أو مرافق الطاقة المتكاملة. هذه المنشآت أقل شيوعًا ولكنها تلعب دورًا حاسمًا في القطاعات كثيفة الاستهلاك للطاقة.

عن طريق تحليل التطبيق

توسيع القطاع التجاري لزيادة نمو القطاع التجاري والصناعي

بناءً على التطبيق، يتم تقسيم السوق إلى مرافق وسكنية وتجارية وصناعية.

المرافق

غالبًا ما يتم دمج أنظمة CHP القائمة على المرافق في شبكات التدفئة والتبريد في المناطق. تدعم هذه الأنظمة التوزيع المركزي للطاقة الحرارية مع تحسين كفاءة النظام بشكل عام. استحوذ قطاع المرافق أيضًا على حصة ملحوظة في السوق في عام 2023 نظرًا لحقيقة أن المرافق مناسبة بشكل خاص للمساعدة في زيادة نشر الطاقة الحرارية المشتركة لأنها قادرة بشكل فريد على القيام وتشجيع الاستثمارات طويلة الأجل وفعالة من حيث التكلفة لزيادة كفاءة الشبكة.

سكني

ويشهد القطاع السكني أيضًا توسعًا مطردًا بسبب الزيادة في اعتماد أنظمة CHP لوحدات الطاقة الاحتياطية في حالات الطوارئ في القطاع السكني. ومن المتوقع حدوث اتجاه مماثل في أوروبا حيث تتبنى العديد من الدول التكنولوجيا النظيفة والموفرة للطاقة لتدفئة مبانيها السكنية وتشغيلها. لا يزال اعتماد حزب الشعب الجمهوري في المناطق السكنية محدودًا ولكنه يتوسع تدريجيًا في المناطق التي تتمتع بدعم سياسي قوي. تُستخدم أنظمة Micro-CHP لتوفير التدفئة والكهرباء المحلية للأسر.

التجارية والصناعية

يهيمن القطاع التجاري والصناعي على حصة سوق الحرارة والطاقة مجتمعة. تستفيد المنشآت الصناعية من الطلب المستمر على الطاقة، مما يجعل أنظمة CHP مجدية اقتصاديًا. سيستمر هذا القطاع في دفع نمو سوق الحرارة والطاقة معًا نظرًا لأساسياته الاقتصادية القوية ومواءمته التشغيلية.

وفي عام 2026، من المتوقع أن يقود القطاع التجاري والصناعي السوق بحصة تبلغ 76.93%. ويمتلك القطاع التجاري والصناعي الحصة المهيمنة في السوق بسبب توسع القطاع التجاري، المدعوم بالتصنيع، لتوليد الناتج المحلي الإجمالي المرتفع في البلدان في جميع أنحاء العالم. وقد ركزت حكومات العديد من البلدان في جميع أنحاء العالم على توسيع هذه القطاعات من خلال القيام باستثمارات ضخمة وتأطير المبادرات لجذب قدر كبير من الاستثمار الأجنبي المباشر.

رؤى إقليمية

بناءً على المنطقة، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

Europe Combined Heat and Power (CHP) Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية مجتمعة تحليل سوق الحرارة والطاقة

تُظهر أمريكا الشمالية تبنيًا ناضجًا لسوق الحرارة والطاقة، مدفوعًا بمتطلبات الكفاءة الصناعية والحوافز التنظيمية. وتستفيد المنطقة من البنية التحتية الراسخة للغاز الطبيعي وأطر السياسات الداعمة التي تعزز كفاءة استخدام الطاقة. ولا يزال نشر حزب الشعب الجمهوري يتركز في المرافق الصناعية والمؤسسية، بما في ذلك الرعاية الصحية والجامعات. تدعم المخاوف المتعلقة بمرونة الشبكة وارتفاع تكاليف الطاقة استثمارات التوليد الموزعة في جميع أنحاء الولايات المتحدة وكندا، مما يحافظ على استقرار السوق على المدى الطويل. وفي عام 2025، بلغ سوق أمريكا الشمالية 5.63 مليار دولار أمريكي، وهو ما يمثل 29.53% من الطلب العالمي، ومن المتوقع أن ينمو إلى 6.04 مليار دولار أمريكي في عام 2026.

وقد تم تضخيم تركيبات محطات الطاقة الحرارية الأرضية بشكل أكبر بسبب توسع القطاعات التجارية والسكنية والصناعية في هذه المناطق. وفي أمريكا الشمالية، تعد الولايات المتحدة الدولة الرائدة في سوق حزب الشعب الجمهوري بسبب الاستثمارات المتزايدة في تطوير مشاريع واسعة النطاق، وإنشاء إطار سياسي قوي، وتوافر البنية التحتية الهائلة، من بين عوامل أخرى. ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 4.61 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، في عام 2023، منحت الحكومة الكندية عقدًا بقيمة 35 مليون دولار أمريكي لتطوير محطة توليد الطاقة الحرارية المشتركة بقدرة 6.5 ميجاوات وربطها بمحرك ديزل محلي.com.microgrid.

سوق الحرارة والطاقة المشتركة في الولايات المتحدة

وتقود الولايات المتحدة الانتشار الإقليمي، مدعوماً بالطلب الصناعي القوي ومبادرات الكفاءة الفيدرالية. يتم تطبيق أنظمة CHP على نطاق واسع عبر أنظمة التصنيع والمواد الكيميائية والطاقة في المناطق. وتستمر حوافز السياسات والبرامج على مستوى الدولة في تشجيع تبني هذه السياسات. توافر الغاز الطبيعي يعزز الجدوى الاقتصادية. ومع ذلك، فإن التجزئة التنظيمية والسماح بالتعقيد يؤثران على الجداول الزمنية للمشروع، مما يتطلب تقييمًا دقيقًا من قبل المستثمرين والمطورين الذين يقومون بتقييم استراتيجيات النشر طويلة المدى.

أوروبا مجتمعة تحليل سوق الحرارة والطاقة

تمثل أوروبا سوقًا متطورًا للغاية للطاقة والحرارة، مدعومًا بأنظمة الانبعاثات الصارمة وشبكات التدفئة المركزية المتقدمة. تم دمج أنظمة CHP بعمق في البنية التحتية للطاقة في المناطق الحضرية. إن مواءمة السياسات مع أهداف إزالة الكربون يؤدي إلى تبني هذه السياسات، وخاصة في شمال وغرب أوروبا. وتؤكد المنطقة على أنظمة الطاقة والحرارة والحرارة المتكاملة المتجددة، بما في ذلك حلول الكتلة الحيوية وتحويل النفايات إلى طاقة، مما يعزز ريادتها في نشر الطاقة المستدامة.

استحوذت منطقة أوروبا على 46.18% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 8.8 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 9.32 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تستمر في الهيمنة خلال السنوات المتوقعة أيضًا، بسبب القواعد واللوائح الصارمة في هذه المنطقة فيما يتعلق بانبعاثات الكربون والاستدامة. إن التوجيهات الأوروبية بشأن كفاءة الطاقة وتعزيز الطاقة المتجددة، إلى جانب تعريفات التغذية وآليات تسعير الكربون، تؤثر بشكل كبير على نشر حزب الشعب الجمهوري. على سبيل المثال، خفضت المملكة المتحدة ضريبة القيمة المضافة من 20% إلى 5% على تركيب محطات الطاقة والحرارة المشتركة المحلية، في حين توفر ألمانيا مخصصات KWKG لتعزيز التوليد المشترك للطاقة.

ألمانيا مجتمعة سوق الحرارة والطاقة

تحتفظ ألمانيا بمكانة قوية في سوق التدفئة والطاقة المشترك، مدعومة بإستراتيجية تحول الطاقة والبنية التحتية لتدفئة المناطق. تلعب أنظمة CHP دورًا مركزيًا في موازنة تكامل الطاقة المتجددة. يواصل المستخدمون الصناعيون والمرافق البلدية الاستثمار في أنظمة التوليد المشترك للطاقة الفعالة. وتعزز حوافز السياسات وأهداف الحد من الكربون عملية النشر، على الرغم من أن ارتفاع تكاليف الوقود والتعديلات التنظيمية تؤثر على قرارات الاستثمار. ومن المتوقع أن يصل حجم السوق الألمانية إلى 2.62 مليار دولار أمريكي بحلول عام 2026.

المملكة المتحدة سوق الحرارة والطاقة المشتركة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 0.98 مليار دولار أمريكي بحلول عام 2026. ويعكس سوق الحرارة والطاقة المشترك في المملكة المتحدة اعتماداً معتدلاً ولكنه مستقر، لا سيما في القطاعات الصناعية والتجارية. تُستخدم أنظمة CHP لتعزيز كفاءة الطاقة وتقليل تكاليف التشغيل. وتشجع المبادرات الحكومية التي تدعم التكنولوجيات المنخفضة الكربون على نشرها. ومع ذلك، فإن سياسات الطاقة المتطورة وعدم اليقين بشأن الحوافز طويلة الأجل يخلقان تباينًا في قرارات الاستثمار، مما يتطلب تقييمًا دقيقًا للمشروع من قبل أصحاب المصلحة.

تحليل سوق الحرارة والطاقة المشترك في منطقة آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 3.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 17.82٪، ومن المتوقع أن تصل إلى 3.69 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، أعطت منطقة آسيا والمحيط الهادئ الأولوية للسيطرة على انبعاثات الكربون ونفذت مبادرات مختلفة للسيطرة عليها.

تمثل منطقة آسيا والمحيط الهادئ أسرع سوق مشترك للحرارة والطاقة تطورًا، مدفوعًا بالتوسع الصناعي وارتفاع الطلب على الطاقة. دول مثل الصين واليابان وكوريا الجنوبية تقود تبني هذه التقنية. تدعم أنظمة CHP الكفاءة الصناعية والبنية التحتية للطاقة في المناطق الحضرية. تعمل السياسات الحكومية التي تعزز أمن الطاقة وخفض الانبعاثات على تسريع عملية النشر. ويؤدي التحضر السريع إلى تعزيز الطلب على حلول الطاقة في المناطق عبر المناطق الحضرية الكبرى. ومن المتوقع أن يصل حجم السوق الهندي إلى 0.39 مليار دولار أمريكي بحلول عام 2026.

سوق الحرارة والطاقة المشتركة في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى 0.65 مليار دولار أمريكي بحلول عام 2026. وتبدي اليابان اعتماداً متقدماً على الطاقة الحرارية المشتركة، لا سيما في القطاعات الصناعية والتجارية. تدعم المخاوف المتعلقة بأمن الطاقة وموارد الطاقة المحلية المحدودة استراتيجيات التوليد الموزعة. يتم دمج أنظمة CHP في المنشآت الصناعية والبنية التحتية الحضرية. يعمل الابتكار التكنولوجي، بما في ذلك خلايا الوقود وأنظمة CHP الدقيقة، على تعزيز الكفاءة. ويستمر الدعم الحكومي لمرونة الطاقة وإزالة الكربون في دفع التوسع المطرد في السوق.

الصين مجتمعة سوق الحرارة والطاقة

ومن المتوقع أن يصل حجم السوق الصيني إلى 1.39 مليار دولار أمريكي بحلول عام 2026، وفي منطقة الشرق الأوسط وأفريقيا. وتهيمن الصين على السوق الإقليمية المشتركة للتدفئة والطاقة من حيث الحجم، مدفوعة بالطلب الصناعي ومتطلبات التدفئة الحضرية. يتم نشر أنظمة CHP على نطاق واسع في شبكات تدفئة المناطق والمجمعات الصناعية. وتدعم السياسات الحكومية التي تركز على كفاءة استخدام الطاقة وخفض الانبعاثات النمو المستمر. إن التحول نحو أنواع الوقود الأنظف، بما في ذلك الغاز الطبيعي والكتلة الحيوية، يعيد تشكيل مشهد السوق تدريجياً.

أمريكا اللاتينية مجتمعة تحليل سوق الحرارة والطاقة

في عام 2025، مثلت أمريكا اللاتينية 0.79 مليار دولار أمريكي، وهو ما يمثل 4.15٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.83 مليار دولار أمريكي في عام 2026. وتقدم أمريكا اللاتينية فرصًا ناشئة في سوق الحرارة والطاقة المشترك، مدعومًا بالنمو الصناعي وجهود تنويع الطاقة. لا يزال الاعتماد محدودًا ولكنه يتزايد في قطاعات مثل تجهيز الأغذية والتصنيع. يؤثر توفر الغاز الطبيعي على إمكانية النشر. وتطرح القيود الاقتصادية والقيود المفروضة على البنية التحتية تحديات، على الرغم من أنه من المتوقع أن يؤدي التطوير التدريجي للسياسات إلى تحسين آفاق السوق على المدى الطويل.

الشرق الأوسط وأفريقيا تحليل مشترك لسوق الحرارة والطاقة

ولا تزال سوق الحرارة والطاقة مجتمعة في الشرق الأوسط وأفريقيا ناشئة ولكنها تظهر إمكانات في القطاعات الصناعية والقطاعات كثيفة الاستهلاك للطاقة. تدعم موارد الوقود الوفيرة جدوى حزب الشعب الجمهوري. يعتمد الاعتماد على تحسين الكفاءة وتحسين تكلفة الطاقة. ومع ذلك، فإن الدعم التنظيمي المحدود وقيود البنية التحتية تؤدي إلى إبطاء النشر على نطاق واسع، مما يتطلب استثمارات استراتيجية ومواءمة السياسات.

استحوذ سوق الشرق الأوسط وأفريقيا على 0.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.32% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.46 مليار دولار أمريكي في عام 2026. وتكتسب منطقة الشرق الأوسط وأفريقيا أيضًا زخمًا تدريجيًا نحو نشر الطاقة والحرارة المشتركة في قطاعات مثل مصافي النفط والبتروكيماويات وأنظمة تبريد المناطق. إن السياسات الحكومية التي تهدف إلى تنويع مصادر الطاقة، وأهداف الطاقة المتجددة، وتعزيز كفاءة استخدام الطاقة، تدفع إلى اعتماد نظام الطاقة والحرارة المشتركة في صناعات مختارة.

اللاعبون الرئيسيون في الصناعة

تركز الشركات على تلبية المتطلبات المحددة لصناعة الاستخدام النهائي لتعزيز مكانتها

ينقسم سوق CHP العالمي بشكل كبير إلى العديد من اللاعبين الذين يقدمون منتجات وخدمات متنوعة عبر سلسلة القيمة العالمية. تعمل العديد من الشركات بنشاط في المنطقة لتلبية المتطلبات المحددة لصناعة الاستخدام النهائي، ومعظمها في مجال توليد الطاقة.

من المتوقع أن تحصل شركتا Siemens AG و General Electric على حصة سوقية كبيرة لأنهما نشطتا في الصناعة لفترة طويلة، وقد تم تحسين الإمكانات التشغيلية للمحفظة. بالإضافة إلى ذلك، تقوم الشركة بتشغيل المئات من محطات التوليد المشترك للطاقة على مستوى العالم، مما يوفر مزايا كل من توربينات الغاز الثقيلة ومحركات الغاز. ومن بين المشاركين الرئيسيين الآخرين أيضًا شركة Kawasaki Heavy Industries، وMitsubishi Power، وWärtsilä، وCummins، من بين العديد من الشركات الأخرى، التي تمتلك تقنيات مختلفة في جميع أنحاء الصناعة للبقاء على اتصال مع اللاعبين الأفضل أداءً.

قائمة أفضل شركات الحرارة والطاقة المشتركة (CHP):

- مان ديزل وتوربو (ألمانيا)

- وارتسيلا (فرنسا)

- جنرال إلكتريك(نحن.)

- كاواساكي للصناعات الثقيلة المحدودة(اليابان)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- التكنولوجيا الحرارية من Bosch (ألمانيا)

- فيزمان فيركي (ألمانيا)

- طاقة خلايا الوقود (الولايات المتحدة)

- الكمون (الولايات المتحدة)

- فيوليا (فرنسا)

- بي دي آر ثيرميا (هولندا)

- توربينات الغاز سنتراكس (المملكة المتحدة)

- خدمات الطاقة 2G (ألمانيا)

- ايه بي بي (سويسرا)

- سيمنز(ألمانيا)

التطورات الصناعية الرئيسية:

- أكتوبر 2023 - عقدت Malarenergi شراكة مع ABB لتحديث مجموعة المفاتيح الكهربائية الخاصة بها، إلى جانب الحلول التحديثية، في محطة التوليد المشترك للطاقة الموجودة في فاستيراس. تمتلك محطة Malarenergi CHP 98% من جميع العقارات المحلية المتصلة بنظام التدفئة بالمنطقة. تم تنفيذ عملية التعديل التحديثي على ثلاث مراحل مختلفة مع حلول مخصصة لكل خزانة من خزانات المفاتيح الكهربائية الخاصة بشركة CHP. من خلال تحديثهاالمفاتيح الكهربائيةتهدف Malarenergi إلى الحفاظ على التسليم المتوقع لعملائها وزيادة السلامة لكل من الموظفين والمعدات.

- يوليو 2023 - تلقت شركة Mitsubishi Power طلبًا لشراء توربينين غازيين لمحطة توليد كهرباء فئة GTCC بقدرة 1600 ميجاوات في أوزبكستان. قامت شركة Mitsubishi Power بتوريد مجموعة من المعدات، بما في ذلك سلسلة من الطلبات لسلسلة H-25 من توربينات الغاز الصغيرة والمتوسطة الحجم لمنشأة التوليد المشترك للطاقة بالغاز الطبيعي الموزعة في المناطق الحضرية (CHP) والتي يجري تطويرها في طشقند.

- مايو 2022 - تعاونت شركة Wärtsilä مع شركة Capwatt في مشروع مزج الهيدروجين الأخضر في البرتغال، والذي بدأ في الربع الأول من عام 2023 ويهدف إلى اختبار مخاليط تحتوي على ما يصل إلى 10% من الهيدروجين الأخضر من حيث الحجم. يتم تشغيل محطة CHP، التي تزود حرم Sonae الجامعي والشبكة الوطنية، بالطاقة حاليًا بواسطة محرك Wärtsilä 34SG الذي يعمل بالغاز الطبيعي.

- يناير 2022 - وقعت شركة Veolia عقدًا جديدًا مدته 15 عامًا مع Total Fitness لتقليل استهلاك الطاقة وانبعاثات الكربون في 17 مركزًا مختلفًا للصحة واللياقة البدنية في شمال إنجلترا وويلز. وبموجب الاتفاقية، ستساعد شركة Veolia شركة Total Fitness على تقليل استهلاكها للغاز بنسبة 32% باستخدام CHP. تعمل أحدث التقنيات المثبتة على زيادة الكفاءة الكهربائية بنسبة 22% مقارنة بمعدات التوليد المشترك للطاقة الموجودة، وتخفض تكاليف الطاقة، وتقلل أيضًا من انبعاثات ثاني أكسيد الكربون في مساحة المبنى البالغة 134000 متر مربع.

- يونيو 2019 - أعلنت مجموعة BDR Thermea عن إطلاق أول غلاية محلية تعمل بالهيدروجين على الإطلاق في جميع أنحاء العالم. ومن المقرر نشر هذا الاختراق في مشروع تجريبي في روزنبرج بهولندا، ومن المقرر أن يستخدم وقود الهيدروجين المشتق من الطاقة الشمسية وطاقة الرياح للحد من أي إطلاق لثاني أكسيد الكربون الضار.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.04% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الوقود

|

|

بواسطة التكنولوجيا

|

|

|

حسب القدرة

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 20.33 مليار دولار أمريكي في عام 2026.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 7.04% خلال فترة التوقعات.

بلغ حجم السوق في أوروبا 9.32 مليار دولار أمريكي في عام 2026.

حسب نوع الوقود، يمثل قطاع الغاز الطبيعي نسبة رائدة من السوق.

ومن المتوقع أن يصل حجم السوق العالمية إلى 35.02 مليار دولار أمريكي بحلول عام 2034.

تتمثل المحركات الرئيسية للسوق في الطلب المتزايد على الحرارة والطاقة والتوجه نحو تنمية الطاقة المستدامة.

أفضل اللاعبين في السوق هم Siemens AG و General Electric، من بين آخرين.

- 2021-2034

- 2025

- 2021-2024

- 298

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة