حجم سوق أجهزة الطرد المركزي الصناعية، والمشاركة وتحليل الصناعة، حسب وضع التشغيل (أجهزة الطرد المركزي الدفعية وأجهزة الطرد المركزي المستمرة)، حسب نوع المنتج (أجهزة الطرد المركزي الدورق، وأجهزة الطرد المركزي ذات الأقراص المكدسة، وأجهزة الطرد المركزي ذات السلة، وأجهزة الطرد المركزي ذات الوعاء الأنبوبي، وغيرها (أجهزة الطرد المركزي المقشرة والدافعة)) حسب التصميم (الأفقي والرأسي)، حسب صناعة الاستخدام النهائي (الكيماويات والأغذية والمشروبات والأدوية والتكنولوجيا الحيوية، ومعالجة مياه الصرف الصحي، والنفط والغاز، والتعدين والمعادن، واللب والورق، وتوليد الطاقة)، والتوقعات الإقليمية، 2026 - 2034

حجم سوق أجهزة الطرد المركزي الصناعية والتوقعات المستقبلية

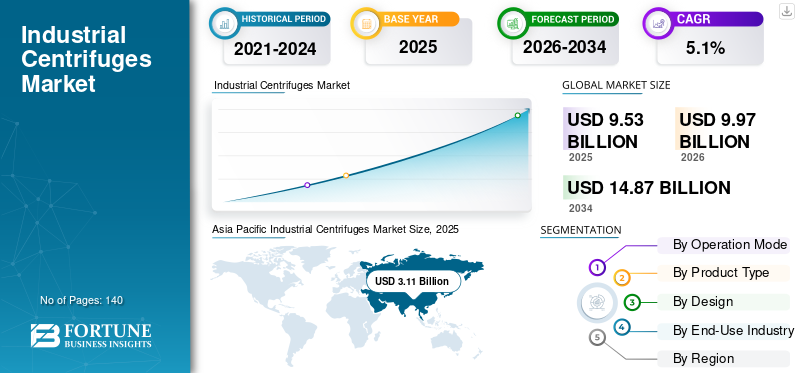

بلغت قيمة سوق أجهزة الطرد المركزي الصناعية العالمية 9.53 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.97 مليار دولار أمريكي في عام 2026 إلى 14.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أجهزة الطرد المركزي الصناعية بحصة سوقية بلغت 32.63٪ في عام 2025.

يتم اعتماد أجهزة الطرد المركزي الصناعية بشكل متزايد عبر الصناعات التحويلية لتعزيز كفاءة فصل الصلبة والسائلة والسائلة والسائلة في العمليات الصناعية كبيرة الحجم. تلعب هذه الأنظمة دورًا حيويًا في فصل المواد الصلبة عن السوائل باستخدام السرعات العالية، مما يجعلها ضرورية عبر تطبيقات مثل معالجة مياه الصرف الصحي، والمعالجة الكيميائية، وإنتاج الغذاء، وتكرير النفط. إن الحاجة المتزايدة لاستخدام الموارد بكفاءة ولوائح بيئية أكثر صرامة تعمل على تكثيف الطلب على أنظمة الطرد المركزي عالية الأداء، بما في ذلك تقنيات مثل تصاميم أجهزة الطرد المركزي للترسيب. تركز الصناعات على تحسين كفاءة العمليات، وتقليل توليد النفايات، وتمكين استعادة المنتجات الثانوية القيمة، الأمر الذي يدفع إلى اعتماد تقنيات الطرد المركزي المتقدمة مثل أنظمة الدورق والأقراص. زيادة الاستثمارات فيالأتمتة الصناعيةوتعمل المعالجة المستمرة على تسريع نشر أجهزة الطرد المركزي التي يمكن أن تعمل بأقل قدر من التدخل اليدوي مع الحفاظ على جودة الإنتاج المتسقة. ويتم دعم السوق العالمية أيضًا من خلال التوسع في البنية التحتية لمعالجة مياه الصرف الصحي وزيادة الطلب عبر الصناعات الدوائية والتكنولوجيا الحيوية. لا تزال اتجاهات النمو قوية عبر المناطق، لا سيما في أسواق أمريكا الشمالية وأوروبا، حيث تعطي الصناعات الأولوية للكفاءة التشغيلية، والامتثال التنظيمي، وتحسين التكلفة.

- على سبيل المثال، في فبراير 2026، قدمت شركة Alfa Laval منصة طرد مركزي مطورة تتميز بكفاءة محسنة في استخدام الطاقة وقدرة محسنة على التعامل مع المواد الصلبة، وهي مصممة لدعم عمليات الفصل عالية الإنتاجية في مياه الصرف الصحي والتصميمات الصناعية.

تعد Alfa Laval AB، وGEA Group AG، وANDRITZ AG، وFlottweg SE، وMitsubishi Kakoki Kaisha Ltd. من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. يتم تعزيز موقعهم التنافسي من خلال الخبرة القوية في تقنيات الفصل، والقدرة على تقديم حلول طرد مركزي عالية الأداء ومخصصة للتصميم، وشبكات خدمات عالمية واسعة النطاق، والابتكار المستمر في الأنظمة الآلية الموفرة للطاقة لتلبية متطلبات المعالجة الصناعية المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أجهزة الطرد المركزي الصناعية

يؤدي التكامل المتزايد للأتمتة إلى إحداث تحول في توسع السوق

يتشكل الطلب على المنتج بشكل متزايد من خلال الحاجة المتزايدة إلى كفاءة فصل أعلى والقدرة على التعامل مع تركيبات الأعلاف المعقدة والمتغيرة عبر معالجة مياه الصرف الصحي، والمعالجة الكيميائية، وإنتاج الأغذية، وصناعات التعدين. يركز المشغلون على نشر أنظمة الطرد المركزي المتقدمة المجهزة بآليات التحكم الآلي، والمراقبة في الوقت الفعلي، وميزات تحسين العمليات الذكية لتحسين أداء الفصل والموثوقية التشغيلية. يعمل هذا التحول على تمكين المنشآت من تحقيق جودة منتج متسقة، وتقليل وقت التوقف عن العمل، وتحسين استهلاك الطاقة في بيئات المعالجة المستمرة. يؤدي الضغط المتزايد للامتثال للوائح البيئية الصارمة وتحسين استرداد الموارد إلى دفع الاستثمارات في حلول أجهزة الطرد المركزي عالية الأداء القادرة على نزح المياه الصلبة بكفاءة، وتصفية السوائل، واسترداد المنتجات الثانوية. وتعطي الصناعات أيضًا الأولوية لأنظمة الطرد المركزي المعيارية والقابلة للتطوير والتي يمكن دمجها بسهولة في خطوط العمليات الحالية مع دعم توسيع القدرات. تؤثر هذه التطورات على ديناميكيات السوق حيث تنتقل الشركات نحو أنظمة معالجة أكثر آلية ومتصلة رقميًا تعمل على تعزيز الكفاءة وتقليل التدخل اليدوي وتحسين التحكم الشامل في العمليات. تستجيب الشركات المصنعة للمعدات من خلال تطوير أجهزة الطرد المركزي الصناعية من الجيل التالي مع قدرات التشغيل الآلي المحسنة، وتحسين كفاءة الطاقة، والتكامل السلس مع منصات المراقبة الرقمية، مما يتيح عمليات فصل أكثر كفاءة ومحسنة عبر التصاميم الصناعية المتنوعة.

- على سبيل المثال، في يونيو 2025، قدمت مجموعة GEA نظامًا متقدمًاالدورق الطرد المركزينظام يتميز بالتحكم الآلي في العمليات والتشغيل الأمثل للطاقة، وهو مصمم لتعزيز كفاءة الفصل وتقليل تكاليف التشغيل في تصاميم مياه الصرف الصحي والمعالجة الصناعية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد الطلب على الفصل الفعال للسائل الصلب والمعالجة المستمرة لدفع نمو السوق

يشهد سوق أجهزة الطرد المركزي الصناعية نموًا قويًا حيث تركز الصناعات بشكل متزايد على تحسين كفاءة الفصل والتعامل مع كميات كبيرة من تدفقات العمليات بدقة واتساق أكبر. تعطي قطاعات مثل معالجة مياه الصرف الصحي والمعالجة الكيميائية والأغذية والمشروبات والتعدين الأولوية لتقنيات الفصل المتقدمة لتعزيز الإنتاجية وتقليل وقت المعالجة وضمان جودة المنتج المتسقة. إن التعقيد المتزايد لمواد التغذية، بما في ذلك الحمأة ذات المحتوى الصلب العالي، والتركيبات الكيميائية المتغيرة، والنفايات الصناعية السائلة المختلطة، يدفع الحاجة إلى أنظمة طرد مركزي عالية الأداء قادرة على التشغيل الموثوق والمستمر. إن التركيز المتزايد على استعادة الموارد وتقليل النفايات يشجع على اعتماد أجهزة الطرد المركزي التي تمكن من نزح المياه من المواد الصلبة بكفاءة، وتصفية السوائل، واستعادة المنتجات الثانوية القيمة. ومع توسع الصناعات في قدرات المعالجة وتحديث البنية التحتية، هناك طلب متزايد على الأنظمة التي يمكن أن تعمل في ظل ظروف الأحمال العالية مع الحفاظ على الاستقرار التشغيلي وكفاءة الطاقة. تستجيب الشركات المصنعة للمعدات من خلال تقديم أجهزة طرد مركزي صناعية متقدمة ذات كفاءة فصل محسنة، وقدرات إنتاجية أعلى، وتعزيز التكامل مع أنظمة التحكم الآلية، مما يمكّن المستخدمين النهائيين من تحسين الأداء والإنتاجية عبر التصاميم الصناعية المتنوعة.

- على سبيل المثال، في أكتوبر 2023، قدمت مجموعة GEA الجيل التالي من خط الطرد المركزي للدورق مع تعزيز كفاءة الطاقة وتصميم الوعاء الأمثل، بهدف تحسين أداء نزح الحمأة في البلديات والمدن.معالجة مياه الصرف الصناعي

قيود السوق

ارتفاع التكاليف الرأسمالية ومتطلبات الصيانة للحد من اعتمادها في السوق

غالبًا ما يكون اعتماد أجهزة الطرد المركزي الصناعية مقيدًا بسبب ارتفاع استثمار رأس المال الأولي المطلوب لمعدات الفصل المتقدمة، والمكونات ذات الهندسة الدقيقة، وأنظمة التحكم الآلية. تتضمن هذه الأنظمة تصميمات ميكانيكية معقدة، وتجميعات دوارة عالية السرعة، ومواد مقاومة للتآكل، مما يساهم في ارتفاع تكاليف المعدات. بالإضافة إلى ذلك، قد يكون دمج أجهزة الطرد المركزي في خطوط المعالجة الحالية أمرًا معقدًا، ويتطلب التخصيص بناءً على خصائص التغذية، والمتطلبات التشغيلية، وتصميم المصنع. إن الحاجة إلى الصيانة الدورية، بما في ذلك استبدال الأجزاء التالفة، والموازنة، والخدمة الدورية، تزيد من تكاليف التشغيل. قد تواجه الصناعات التي تعمل في بيئات حساسة من حيث التكلفة صعوبات في تبرير الاستثمار، خاصة عندما يعتمد العائد على الاستثمار على أحجام المعالجة، وتحسين الكفاءة، واسترداد الموارد. علاوة على ذلك، فإن التباين في خصائص المواد المدخلة، مثل التغيرات في تركيز المادة الصلبة أو توزيع حجم الجسيمات، يمكن أن يؤثر على أداء الفصل ويتطلب تحسينًا مستمرًا للعملية. وقد تحد هذه العوامل من اعتمادها، خاصة بين المشغلين الصغار ومتوسطي الحجم، ويمكن أن تؤدي إلى إبطاء تغلغل السوق في المناطق الناشئة حيث لا تزال الخبرة الفنية والبنية التحتية في طور التطور.

فرص السوق

توسيع البلدية البنية التحتية لمعالجة مياه الصرف الصحي تخلق طلبًا قويًا على المنتج

تتمثل إحدى الفرص الناشئة في سوق أجهزة الطرد المركزي الصناعية في التوسع السريع في البنية التحتية لمعالجة مياه الصرف الصحي البلدية والصناعية في كل من الاقتصادات المتقدمة والناشئة. ويؤدي تزايد التحضر، والتصريف الصناعي، واللوائح البيئية الصارمة إلى دفع الاستثمارات في أنظمة الإدارة المتقدمة للحمأة وإعادة استخدام المياه. تلعب أجهزة الطرد المركزي دورًا حاسمًا في نزح مياه الحمأة، وتثخينها، وتقليل حجمها، مما يمكّن مرافق المعالجة من تحسين الكفاءة وتقليل تكاليف التخلص. تعطي الحكومات والمرافق الأولوية للتقنيات التي يمكنها التعامل مع كميات كبيرة من الحمأة مع تقليل استهلاك الطاقة والبصمة التشغيلية. بالإضافة إلى ذلك، فإن التحول نحو إعادة استخدام المياه وتفريغ السائل صفرتعمل الأنظمة على زيادة الحاجة إلى معدات فصل موثوقة وعالية الأداء. يركز المصنعون على تطوير أنظمة الطرد المركزي ذات القدرة الإنتاجية الأعلى، ومعدلات التقاط المواد الصلبة المحسنة، والأتمتة المحسنة لتلبية المتطلبات المتطورة لمحطات المعالجة الحديثة. وتخلق هذه التطورات فرص نمو كبيرة، لا سيما في المناطق التي تستثمر بكثافة في تحديث البنية التحتية للمياه.

- على سبيل المثال، في يناير 2024، قامت شركة ANDRITZ AG بتزويد أنظمة الطرد المركزي الدورق المتقدمة لمشاريع معالجة مياه الصرف الصحي البلدية في أوروبا، بهدف تحسين كفاءة نزح الحمأة وتقليل الحجم الإجمالي للتخلص منها.

تحديات السوق

يؤثر الاستهلاك العالي للطاقة ومتطلبات تحسين العمليات على الكفاءة التشغيلية

يتمثل التحدي الرئيسي في سوق أجهزة الطرد المركزي الصناعية في استهلاك الطاقة المرتفع نسبيًا المرتبط بالتشغيل المستمر عالي السرعة، والذي يمكن أن يؤثر بشكل كبير على تكاليف التشغيل في المنشآت الصناعية واسعة النطاق. تتطلب أجهزة الطرد المركزي مدخلات طاقة كبيرة للحفاظ على سرعات الدوران اللازمة للفصل الفعال، خاصة عند معالجة تيارات التغذية عالية الكثافة أو ذات المحتوى الصلب العالي. وهذا يجعل كفاءة الطاقة مصدر قلق بالغ للمستخدمين النهائيين، وخاصة في المناطق ذات تكاليف الكهرباء المرتفعة. بالإضافة إلى ذلك، يتطلب تحقيق أداء الفصل الأمثل تحكمًا دقيقًا في معلمات التشغيل مثل معدل التغذية، والسرعة التفاضلية، وعزم الدوران، والتي يمكن أن تختلف وفقًا لخصائص التغذية. يمكن أن تؤدي الإعدادات غير الصحيحة إلى انخفاض الكفاءة وزيادة استخدام الطاقة وعدم تناسق جودة الإخراج. وتزيد الحاجة إلى المراقبة المستمرة وتحسين العمليات من التعقيد التشغيلي وتتطلب موظفين ماهرين. ويمكن لهذه التحديات أن تحد من مكاسب الكفاءة وتزيد من التكلفة الإجمالية للملكية، وخاصة بالنسبة للمرافق التي تعمل في ظل قيود صارمة على التكلفة والأداء.

تحليل التجزئة

بواسطة وضع التشغيل

قطاع أجهزة الطرد المركزي المستمر أدى إلى وجودهاقدرة للعمل مع الحد الأدنى من التدخل اليدوي

حسب وضع التشغيل، يتم تقسيم السوق إلى أجهزة طرد مركزي دفعة وأجهزة طرد مركزي مستمرة.

تمتلك أجهزة الطرد المركزي المستمرة أكبر حصة سوقية لأجهزة الطرد المركزي الصناعية حيث يتم نشرها على نطاق واسع في صناعات مثل معالجة مياه الصرف الصحي، والمعالجة الكيميائية، والأغذية والمشروبات، والتعدين، حيث تعد عمليات الفصل المستمرة وذات الحجم الكبير أمرًا بالغ الأهمية. تم تصميم هذه الأنظمة للتغذية والتفريغ المستمر، مما يتيح التعامل بكفاءة مع تدفقات العمليات الكبيرة مع الحفاظ على أداء فصل ثابت. إن قدرتها على العمل بأقل قدر من التدخل اليدوي وتقديم جودة مخرجات مستقرة تجعلها مناسبة للغاية للعمليات الصناعية واسعة النطاق. بالإضافة إلى ذلك، توفر أجهزة الطرد المركزي المستمرة كفاءة تشغيلية محسنة، وتقليل وقت المعالجة، وتكاملًا أفضل مع خطوط المعالجة الآلية، مما يدعم اعتمادها على نطاق واسع. ومع تركيز الصناعات بشكل متزايد على تعزيز الإنتاجية وتحسين كفاءة الإنتاج، من المتوقع أن يظل الطلب على أنظمة الطرد المركزي المستمرة قويًا، مما يعزز مكانتها باعتبارها القطاع المهيمن داخل السوق.

- على سبيل المثال، في مايو 2024، قامت شركة ANDRITZ AG بتزويد أنظمة طرد مركزي متقدمة للدورق المستمر لتصميمات معالجة مياه الصرف الصناعي، والمصممة لتحسين كفاءة نزح الحمأة ودعم عمليات المعالجة المستمرة عالية السعة.

تعد أجهزة الطرد المركزي الدفعية هي القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.8٪ خلال فترة الدراسة. ويعزى نمو هذا القطاع إلى زيادة الطلب من الصناعات التي تتطلب معالجة مرنة ومراقبة لدفعات الأعلاف الأصغر أو المتغيرة، مثل الأدوية والمواد الكيميائية المتخصصة وتجهيز الأغذية. توفر أجهزة الطرد المركزي الدفعية مزايا من حيث المرونة التشغيلية، والتحكم الدقيق في دورات الفصل، والملاءمة للتصميمات التي تتضمن تغييرات متكررة في المنتج أو مواد حساسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المنتج

قطاع أجهزة الطرد المركزي الدورق، مدفوعًا بقدرتها على الدعمسائل صلب عالي الإنتاجية الانفصال

حسب نوع المنتج، يتم تقسيم السوق إلى أجهزة الطرد المركزي المصفق، وأجهزة الطرد المركزي ذات الأقراص المضغوطة، وأجهزة الطرد المركزي ذات السلة، وأجهزة الطرد المركزي ذات الوعاء الأنبوبي، وغيرها (أجهزة الطرد المركزي المقشرة والدافعة).

استحوذت أجهزة الطرد المركزي الدورق على الحصة الأكبر من سوق أجهزة الطرد المركزي الصناعية، مدفوعة بقدرتها على دعم الفصل المستمر والعالي الإنتاجية للسائل الصلب عبر صناعات مثل معالجة مياه الصرف الصحي والمواد الكيميائية والتعدين وتجهيز الأغذية. يتم اعتماد هذه الأنظمة على نطاق واسع نظرًا لقدرتها على التعامل مع محتوى المواد الصلبة العالي وظروف التغذية المتغيرة وأحجام المعالجة الكبيرة مع الحفاظ على كفاءة فصل ثابتة. تتيح أجهزة الطرد المركزي الدورق التشغيل المستمر مع التفريغ الآلي للمواد الصلبة، مما يجعلها مناسبة للغاية للتصميمات الصناعية واسعة النطاق حيث تعتبر الكفاءة التشغيلية وتقليل وقت التوقف عن العمل أمرًا بالغ الأهمية. ويكون الطلب قويًا بشكل خاص في قطاعات معالجة مياه الصرف الصحي والتعدين، حيث يعد نزح مياه الحمأة بشكل فعال ومعالجة المواد الصلبة أمرًا ضروريًا. بالإضافة إلى ذلك، فإن تصميمها القوي وموثوقيتها التشغيلية وسهولة دمجها في خطوط المعالجة الآلية يدعم اعتمادها على نطاق واسع، مما يعزز مكانتها باعتبارها القطاع الرائد في سوق أجهزة الطرد المركزي الصناعية.

- على سبيل المثال، في عام 2024، واصلت مجموعة Pieralisi Group توسيع تصميمات أجهزة الطرد المركزي الخاصة بها في قطاعي الأغذية والبيئة، لا سيما في حلول معالجة زيت الزيتون ومعالجة مياه الصرف الصحي.

تعد أجهزة الطرد المركزي ذات الوعاء الأنبوبي هي القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ 6.2%. ويعود نمو هذا القطاع إلى زيادة الطلب على الفصل عالي الدقة في التصاميم التي تتطلب إزالة الجزيئات الدقيقة جدًا، مثل الأدوية والتكنولوجيا الحيوية والمواد الكيميائية المتخصصة. تعمل أجهزة الطرد المركزي الأنبوبية بسرعات دوران عالية جدًا، مما يتيح كفاءة فائقة في التصفية وفصل المعلقات منخفضة التركيز التي يصعب معالجتها باستخدام الأنظمة التقليدية.

حسب التصميم

الجزء الأفقي بقيادة بسبب بهمالاستخدام على نطاق واسع في التصاميم الصناعية ذات الحجم الكبير

حسب التصميم، يتم تقسيم السوق إلى أفقي وعمودي.

واستحوذ القطاع الأفقي على أكبر حصة سوقية لأجهزة الطرد المركزي الصناعية، مدفوعًا باستخدامها على نطاق واسع في التصميمات الصناعية كبيرة الحجم مثل معالجة مياه الصرف الصحي، والتعدين، والمعالجة الكيميائية، وإنتاج الغذاء. تم تصميم هذه الأنظمة للتعامل مع التغذية المستمرة مع تفريغ المواد الصلبة بكفاءة، مما يجعلها مناسبة للغاية لمعالجة كميات كبيرة من الملاط والمواد ذات المحتوى الصلب العالي. تُفضل التكوينات الأفقية، وخاصة أجهزة الطرد المركزي الدورق، على نطاق واسع نظرًا لتصميمها القوي واستقرارها التشغيلي وقدرتها على إدارة ظروف التغذية المتغيرة مع الحفاظ على أداء فصل ثابت. إن قدرتها على العمل بشكل مستمر مع الحد الأدنى من التدخل اليدوي تعمل على تعزيز كفاءة العملية وتقليل وقت التوقف عن العمل، مما يدعم اعتمادها عبر المنشآت الصناعية واسعة النطاق.

يعد القطاع الرأسي هو القطاع الأسرع نموًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ 5.9٪. يرجع نمو هذا القطاع إلى زيادة الطلب على أنظمة الفصل المدمجة وعالية الدقة في صناعات مثل الأدوية والتكنولوجيا الحيوية والمواد الكيميائية المتخصصة. تعتبر أجهزة الطرد المركزي العمودية مناسبة بشكل خاص للتصميمات التي تتطلب كفاءة عالية في التوضيح والتعامل مع المعلقات منخفضة الصلابة أو الجسيمات الدقيقة.

بواسطة صناعة الاستخدام النهائي

يهيمن القطاع الكيميائي بسبب قدرته على الصيانةجودة المنتج المتسقة في الإنتاج الكيميائي على نطاق واسع

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى المواد الكيميائية والأغذية والمشروبات والأدوية والتكنولوجيا الحيوية ومعالجة مياه الصرف الصحي والنفط والغاز والتعدين والمعادن واللب والورق وتوليد الطاقة.

استحوذت المواد الكيميائية على الحصة الأكبر من السوق، مدفوعة بالاستخدام المكثف لعمليات الفصل عبر عمليات تصنيع المواد الكيميائية. تُستخدم أجهزة الطرد المركزي على نطاق واسع لفصل المواد الصلبة والسائلة، وفصل السوائل عن السوائل، وتنقية المنتجات في تصميمات مثل المواد الكيميائية المتخصصة، والبتروكيماويات، والبوليمرات. الطلب قوي بشكل خاص بسبب الحاجة إلى المعالجة المستمرة والإنتاجية العالية وجودة المنتج المتسقة في الإنتاج الكيميائي على نطاق واسع.

يعد قطاع الأدوية والتكنولوجيا الحيوية هو القطاع الأسرع نموًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ 6.2%. ويعزى نمو هذا القطاع إلى زيادة الطلب على عمليات الفصل عالية النقاء، لا سيما في التصاميم مثل المواد البيولوجية واللقاحات والمنتجات النشطة.الصيدلانيةإنتاج المكونات (API). تُستخدم أجهزة الطرد المركزي الصناعية على نطاق واسع في عمليات فصل الخلايا وتوضيحها وتنقيتها حيث تكون الدقة والتحكم في التلوث أمرًا بالغ الأهمية.

التوقعات الإقليمية لسوق أجهزة الطرد المركزي الصناعية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Industrial Centrifuges Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على أكثر من 2.20 مليار دولار أمريكي في عام 2025، مدعومًا بالطلب القوي عبر معالجة مياه الصرف الصحي والمعالجة الكيميائية والأغذية والمشروبات وصناعات النفط والغاز في الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي بشكل وثيق بزيادة الاستثمارات في البنية التحتية لمياه الصرف الصحي، والتركيز المتزايد على الامتثال البيئي، والحاجة إلى الفصل الفعال بين المواد الصلبة والسائلة عبر العمليات الصناعية. تقوم الصناعات بنشر أنظمة الطرد المركزي المتقدمة بشكل متزايد لتحسين كفاءة نزح المياه من الحمأة، وتعزيز استعادة المنتج، وخفض تكاليف التشغيل.

سوق أجهزة الطرد المركزي الصناعية في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق، حيث تصل إيراداتها المقدرة إلى حوالي 1.76 مليار دولار أمريكي بحلول عام 2026، مدفوعة بالبنية التحتية الراسخة لمعالجة مياه الصرف الصحي، والصناعات الكيميائية وتجهيز الأغذية واسعة النطاق، وزيادة اعتماد تقنيات الفصل المتقدمة. على عكس العديد من المناطق، يركز المشغلون في الولايات المتحدة على نشر أنظمة طرد مركزي عالية الكفاءة قادرة على التعامل مع كميات كبيرة من الحمأة الصناعية والبلدية بأداء ثابت. وتشهد البلاد استثمارات كبيرة في تطوير محطات معالجة مياه الصرف الصحي ومرافق المعالجة الصناعية لتحسين كفاءة الفصل وتلبية المعايير البيئية الصارمة.

أوروبا

يعتمد السوق الأوروبي على التركيز القوي على الاستدامة والبنية التحتية الصناعية المتقدمة وزيادة اعتماد تقنيات الفصل الفعالة عبر الاقتصادات الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. ويرتبط الطلب على المنتج ارتباطًا وثيقًا بالبنية التحتية الراسخة لمعالجة مياه الصرف الصحي في المنطقة، واللوائح البيئية الصارمة، والتركيز المتزايد على كفاءة استخدام الموارد عبر الصناعات. تستثمر المؤسسات بشكل متزايد في أنظمة الطرد المركزي المتقدمة لتحسين كفاءة نزح المياه من الحمأة، وتعزيز استعادة المنتج، والامتثال للمعايير التنظيمية المتطورة المتعلقة بتصريف مياه الصرف الصحي وإدارة النفايات الصناعية.

سوق أجهزة الطرد المركزي الصناعية في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 0.37 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.7% من المبيعات العالمية.

سوق أجهزة الطرد المركزي الصناعية في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.66 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 6.6% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال المنطقة هي السوق الإقليمية الأسرع نموًا، حيث تحقق إيرادات تبلغ حوالي 3.11 مليار دولار أمريكي في عام 2025. ولا تزال منطقة آسيا والمحيط الهادئ تهيمن على السوق، مدفوعة بالتصنيع السريع، وزيادة توليد مياه الصرف الصحي، وتوسيع الصناعات الكيميائية وتجهيز الأغذية والتعدين عبر الاقتصادات الرئيسية مثل الصين واليابان وكوريا الجنوبية والهند. ويدعم نمو المنطقة في المقام الأول زيادة الاستثمارات في البنية التحتية لمعالجة مياه الصرف الصحي، والتركيز المتزايد على الامتثال البيئي، والحاجة إلى تقنيات فعالة لفصل المواد الصلبة والسائلة للتعامل مع تدفقات العمليات الصناعية الكبيرة والمعقدة. وتتصدر الصين السوق الإقليمية بسبب قاعدتها الصناعية واسعة النطاق وزيادة اعتماد أنظمة الطرد المركزي المتقدمة في قطاعات معالجة مياه الصرف الصحي والمعالجة الكيميائية، في حين تتميز اليابان وكوريا الجنوبية بالاعتماد العالي لتقنيات الفصل الدقيق والأنظمة الموفرة للطاقة. وتشهد الأسواق الناشئة مثل الهند وجنوب شرق آسيا انتشارًا متزايدًا لأجهزة الطرد المركزي الصناعية حيث تركز الصناعات على تحسين كفاءة العمليات، وخفض التكاليف التشغيلية، وتلبية المعايير البيئية ومعايير الجودة المتطورة.

سوق أجهزة الطرد المركزي الصناعية في الصين

ومن المتوقع أن يظل السوق الصيني هو السوق المهيمن في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تصل الإيرادات إلى حوالي 1.37 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 13.8٪ من المبيعات العالمية.

سوق أجهزة الطرد المركزي الصناعية في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى حوالي 0.49 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.9% من المبيعات العالمية.

سوق أجهزة الطرد المركزي الصناعية في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية حوالي 0.44 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.4% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة الاستثمارات في البنية التحتية لمعالجة مياه الصرف الصحي، والتنويع الصناعي، والاعتماد المتزايد لتقنيات الفصل المتقدمة في المناطق الرئيسية مثل دول مجلس التعاون الخليجي، وجنوب أفريقيا، وإسرائيل، وشمال أفريقيا. ويرتبط الطلب على أجهزة الطرد المركزي الصناعية ارتباطا وثيقا بجهود المنطقة لتحسين كفاءة إدارة المياه، والحد من الأثر البيئي، وتحديث مرافق المعالجة الصناعية في قطاعات مثلالنفط والغازوالتعدين ومعالجة مياه الصرف الصحي. وتستثمر دول مجلس التعاون الخليجي بكثافة في مشاريع إعادة استخدام المياه وتحلية المياه وإدارة الحمأة كجزء من مبادرات الاستدامة وتحسين الموارد، ودعم نشر أنظمة الطرد المركزي عالية الأداء. ويأتي الطلب في جنوب أفريقيا مدفوعا بأنشطة التعدين والمعالجة الصناعية التي تتطلب الفصل الفعال بين المواد الصلبة والسائلة، في حين تشهد شمال أفريقيا زيادة في الاستثمارات في البنية التحتية لمياه الصرف الصحي. تمثل إسرائيل سوقًا متقدمة تقنيًا في المنطقة، مع زيادة اعتماد تقنيات الفصل الدقيق عبر التصاميم الصناعية والبيئية.

سوق أجهزة الطرد المركزي الصناعية في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.42 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.2% من المبيعات العالمية.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على الأنشطة الصناعية المتنامية، وزيادة التركيز على كفاءة الموارد، والاعتماد التدريجي لتقنيات الفصل المتقدمة عبر الاقتصادات الرئيسية مثل البرازيل والأرجنتين وتشيلي. يتم دعم الطلب على أجهزة الطرد المركزي الصناعية في المقام الأول من خلال توسيع البنية التحتية لمعالجة مياه الصرف الصحي، وزيادة أنشطة تجهيز الأغذية، وعمليات التعدين القوية في جميع أنحاء المنطقة. تعمل الصناعات بشكل متزايد على نشر أنظمة الطرد المركزي لتحسين كفاءة فصل المواد الصلبة والسائلة، وتحسين عملية استرداد الموارد، وخفض تكاليف التشغيل.

سوق أجهزة الطرد المركزي الصناعية في البرازيل

ومن المتوقع أن يصل حجم السوق البرازيلي إلى حوالي 0.35 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.5% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على القدرات التكنولوجية لتقديم حلول فصل عالية الأداء عبر الصناعات المتنوعة

يتم توحيد سوق أجهزة الطرد المركزي الصناعية بشكل معتدل، مع تحديد موقع تنافسي مدفوع بالقدرات التكنولوجية والخبرة الخاصة بالتصميم والقدرة على تقديم حلول فصل عالية الأداء عبر صناعات متنوعة مثل معالجة مياه الصرف الصحي والمعالجة الكيميائية والأغذية والمشروبات والتعدين. تحافظ الشركات الرائدة مثل Alfa Laval AB، وGEA Group AG، وANDRITZ AG، وFlottweg SE، وMitsubishi Kakoki Kaisha Ltd. على مكانة قوية في السوق من خلال تقديم أنظمة طرد مركزي متقدمة قادرة على فصل المادة الصلبة والسائلة والسائلة والسائلة بكفاءة في ظل ظروف صناعية عالية الإنتاجية.

يتشكل التمايز التنافسي بشكل متزايد من خلال القدرة على تطوير أنظمة الطرد المركزي الموفرة للطاقة مع أداء الفصل المعزز، وتحسين مقاومة التآكل، والموثوقية التشغيلية الأمثل. وبينما تركز الصناعات على تحسين كفاءة العمليات، وتقليل توليد النفايات، وتعظيم استرداد الموارد، يستثمر اللاعبون في السوق في تقنيات الطرد المركزي من الجيل التالي مع أنظمة التحكم المتقدمة، والتشغيل الآلي، وقدرات المراقبة الرقمية.

- على سبيل المثال، في مارس 2024، سلطت شركة Mitsubishi Kakoki Kaisha الضوء على أنظمة الطرد المركزي الصناعية الخاصة بها للتصميمات الكيميائية والبيئية، مع التركيز على فصل المواد الصلبة والسائلة عالي الكفاءة والتشغيل المستمر المستقر في مرافق المعالجة واسعة النطاق.

قائمة بأهم شركات الطرد المركزي الصناعية

- ألفا لافال AB (السويد)

- مجموعة جي إي إيه جي(ألمانيا)

- ANDRITZ AG (النمسا)

- فلوتفيغ SE(ألمانيا)

- شركة ميتسوبيشي كاكوكي كايشا المحدودة (اليابان)

- هيلر جي إم بي إتش(ألمانيا)

- مجموعة بيراليسي (إيطاليا)

- سيبتكنيك تيما(ألمانيا)

- شركة SPX FLOW, Inc. (الولايات المتحدة)

- FLSmidth & Co. A/S (الدنمارك)

التطورات الصناعية الرئيسية

- نوفمبر 2025:عززت مجموعة Pieralisi تطبيقات الطرد المركزي الصناعية في صناعات زيت الزيتون وتجهيز الأغذية، مع التركيز على تحسين كفاءة الاستخراج وجودة المنتج في بيئات المعالجة المستمرة.

- أكتوبر 2025:قامت شركة Hiller GmbH بتطوير حلول الطرد المركزي للدورق لمعالجة الحمأة البلدية والصناعية، مع التركيز على تحسين أداء نزح المياه وتقليل تكاليف التشغيل.

- سبتمبر 2025:سلطت شركة SPX FLOW, Inc. الضوء على تقنيات الفصل الخاصة بها، بما في ذلك أنظمة الطرد المركزي، لتصميمات معالجة الألبان والمشروبات، والتي تهدف إلى تعزيز اتساق المنتج وكفاءة المعالجة.

- أغسطس 2025:ركزت شركة FLSmidth & Co. A/S على توسيع حلول الفصل الخاصة بعمليات التعدين، باستخدام تقنيات قائمة على أجهزة الطرد المركزي مصممة لدعم إدارة المخلفات وعمليات استعادة المياه.

- يوليو 2025:ركزت SIEBTECHNIK TEMA على أنظمة الطرد المركزي الخاصة بصناعات التعدين والصناعات الكيماوية، والمصممة لتحسين أداء معالجة المواد الصلبة في بيئات المعالجة الكاشطة وعالية الأحمال.

تغطية التقرير

يتضمن تحليل سوق أجهزة الطرد المركزي الصناعية العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.1% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب وضع التشغيل ونوع المنتج والتصميم وصناعة الاستخدام النهائي والمنطقة |

| بواسطة وضع التشغيل |

|

| حسب نوع المنتج |

|

| حسب التصميم |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم السوق العالمية 9.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 14.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.20 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال صناعة الاستخدام النهائي، قاد قطاع المواد الكيميائية السوق.

يعد الطلب المتزايد على الفصل الفعال للصلب والسائل والمعالجة المستمرة عاملاً رئيسياً يدفع نمو السوق.

تعد Alfa Laval AB، وGEA Group AG، وANDRITZ AG، وFlottweg SE، وMitsubishi Kakoki Kaisha Ltd. من أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة