حجم سوق أنظمة التحكم الصناعية، وحصتها، وتحليل الصناعة، حسب نوع النظام (نظام التحكم الموزع (DCS)، والتحكم الإشرافي والحصول على البيانات (SCADA)، ووحدة التحكم المنطقية القابلة للبرمجة (PLC)، ونظام أدوات السلامة (SIS)))، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب التطبيق (التحكم في العمليات، والتحكم المنفصل، والسلامة والتحكم النقدي، والمراقبة والتحكم الإشرافي)، حسب صناعة الاستخدام النهائي (النفط والغاز وتوليد الطاقة المرافق، والمواد الكيميائية والبتروكيماويات، والمياه ومياه الصرف الصحي، والأدوية والتكنولوجيا الحيوية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة التحكم الصناعية والتوقعات المستقبلية

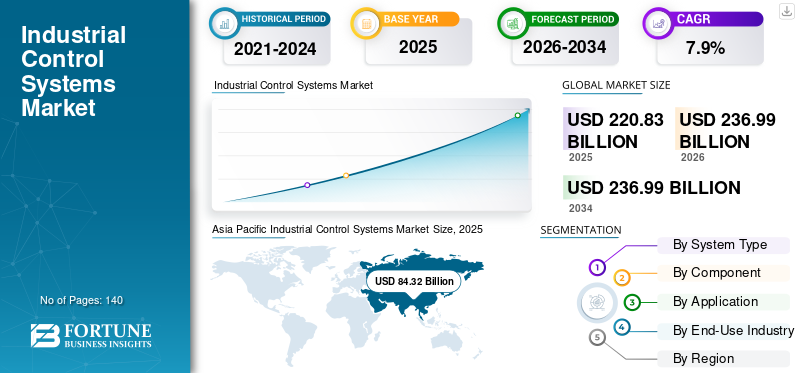

بلغت قيمة سوق أنظمة التحكم الصناعية العالمية 220.83 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 236.99 مليار دولار أمريكي في عام 2026 إلى 436.46 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة التحكم الصناعية بحصة سوقية بلغت 38.18٪ في عام 2025.

تشتمل أنظمة التحكم الصناعية (ICS) على بنيات أجهزة وبرمجيات متكاملة مصممة لرصد العمليات الصناعية والتحكم فيها وأتمتتها بدقة عالية وموثوقية واستجابة في الوقت الفعلي عبر العمليات وبيئات التصنيع المنفصلة. هذه الأنظمة، بما في ذلك أنظمة التحكم الموزعة (DCS)،التحكم الإشرافي والحصول على البيانات (SCADA)،تشكل وحدات التحكم المنطقية القابلة للبرمجة (PLC)، وأنظمة أدوات السلامة (SIS)، العمود الفقري للعمليات الصناعية الحديثة. ومع زيادة الصناعات للاستثمار في أنظمة الإنتاج الرقمية المترابطة، يشهد السوق نموًا قويًا. إن الطلب المتزايد على الكفاءة التشغيلية وتحسين العمليات، إلى جانب الحاجة إلى ضمان موثوقية النظام وسلامته عبر المناطق الرئيسية، بما في ذلك آسيا والمحيط الهادئ وأمريكا الشمالية، يقود توسع السوق.

يتم نشر أنظمة التحكم الصناعية على نطاق واسع عبر منشآت النفط والغاز ومحطات توليد الطاقة ووحدات معالجة المواد الكيميائية والبنية التحتية للمياه والصرف الصحي ومرافق التصنيع المتقدمة لتمكين المراقبة المستمرة والتحكم الدقيق والتنسيق السلس لسير العمل الصناعي المعقد. إنهم يلعبون دورًا حاسمًا في تعزيز استقرار العمليات، وتقليل وقت التوقف عن العمل، وتحسين استخدام الأصول، وتعزيز سلسلة التوريد، وتمكين العمليات التي تعتمد على الذكاء الاصطناعي، وضمان الامتثال لمعايير السلامة والمعايير التنظيمية الصارمة. تشير اتجاهات السوق الحالية إلى تحول متزايد نحو بنيات التحكم الهجينة، حيث تتكامل الأنظمة المركزية التقليدية بشكل متزايد مع وحدات التحكم التي تدعم الحافة وبروتوكولات الاتصال المفتوحة لتحسين مرونة النظام وقابلية التشغيل البيني.

- على سبيل المثال، في أبريل 2026، أدخلت شركة Siemens AG تحسينات على محفظة التحكم الصناعي الخاصة بها من خلال دمجحوسبة الحافةالقدرات ضمن منصات PLC وSCADA، مما يتيح التحليلات في الوقت الحقيقي وتحسين عملية صنع القرار على مستوى التحكم في بيئات التصنيع.

تعد شركات Siemens AG وABB Ltd. وSchneider Electric SE وRockwell Automation Inc. وEmerson Electric Co. وHoneywell International Inc. من بين اللاعبين الرئيسيين الذين يتمتعون بحصة كبيرة في السوق. يتم تعزيز موقعهم التنافسي من خلال الخبرة القوية في هندسة أنظمة التحكم، وقدرات التكامل العميق عبر طبقات البرامج والأجهزة الصناعية، وشبكات الخدمة العالمية الواسعة، والتقدم المستمر في بنيات الأتمتة المفتوحة، وتكامل الأمن السيبراني، ومنصات التحكم المحددة بالبرمجيات لدعم المشهد المتطور للرقمنة الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة التحكم الصناعية

إن التحول نحو بنيات التحكم المفتوحة والمختلطة والمحددة بالبرمجيات يعيد تشكيل السوق

إن الحاجة إلى المرونة التشغيلية وقابلية التشغيل البيني للنظام واتخاذ القرارات في الوقت الفعلي عبر البيئات الصناعية المعقدة تزيد الطلب بشكل متزايد على أنظمة التحكم الصناعية. مع تسريع صناعات مثل النفط والغاز وتوليد الطاقة والمواد الكيميائية والتصنيع المتقدم لمبادرات التحول الرقمي الخاصة بها، تبتعد المؤسسات عن أنظمة التحكم الصارمة والملكية نحو بنيات مفتوحة وهجينة تتيح التكامل السلس عبر منصات متعددة وموردين متعددين. يؤدي هذا التحول إلى اعتماد الجيل التالي من أجهزة التحكم المنطقية القابلة للبرمجة (PLCs)، وأنظمة التحكم الموزعة، ومنصات SCADA التي تدعم معايير الاتصالات المفتوحة والتكوينات المعيارية، مما يمكّن الصناعات من تحديث البنية التحتية القديمة دون إصلاحات كاملة للنظام.

بالانتقال إلى ما هو أبعد من أطر التحكم المركزية التقليدية، هناك تركيز متزايد على أنظمة التحكم الموزعة والمدعمة بالحافة والتي تعالج البيانات بالقرب من المصدر، مما يقلل من زمن الوصول ويحسن الاستجابة في العمليات الحيوية. يؤدي النشر المتزايد لوحدات التحكم المنطقية القابلة للبرمجة (PLCs) المتكاملة ومنصات التحكم المعرفة بالبرمجيات إلى تمكين التحليلات في الوقت الفعلي والصيانة التنبؤية وتحسين العمليات الديناميكية مباشرة في طبقة التحكم. بالإضافة إلى ذلك، فإن اعتماد معايير أتمتة العمليات المفتوحة، مثل O-PAS، يكتسب زخمًا، لا سيما في صناعات العمليات، لأنه يتيح إمكانية التشغيل البيني متعدد البائعين ويقلل الاعتماد على مقدمي النظام الفردي. إن الأهمية المتزايدة للأمن السيبراني الصناعي، مدفوعة بتوسيع أسطح الهجوم والمتطلبات التنظيمية مثل IEC 62443، تؤثر بشكل أكبر على تصميم النظام، معالأمن المدمجأصبحت الميزات مكونًا أساسيًا في بنيات ICS الحديثة.

- على سبيل المثال، في فبراير 2024، أعلنت شنايدر إلكتريك عن تطورات في منصة EcoStruxure Automation Expert الخاصة بها، وهو نظام أتمتة مفتوح ومحدد بالبرمجيات يعتمد على معايير IEC 61499، ويهدف إلى تمكين بنيات التحكم الصناعية المحايدة للبائعين وتحسين المرونة عبر العمليات والصناعات الهجينة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن التوسع في الرقمنة الصناعية وتحسين العمليات في الوقت الفعلي يغذي نمو السوق

إن نمو سوق أنظمة التحكم الصناعية مدفوع بشكل متزايد بالتوسع السريع في الرقمنة الصناعية والحاجة المتزايدة لتحسين العمليات في الوقت الفعلي عبر بيئات الإنتاج المعقدة. وعلى النقيض من إعدادات الأتمتة التقليدية، تتطلب العمليات الصناعية الحديثة المراقبة المستمرة والتحكم التنبؤي والتعديل الديناميكي للعمليات للحفاظ على الكفاءة والجودة والسلامة. تواجه الصناعات مثل النفط والغاز وتوليد الطاقة والمواد الكيميائية والتصنيع المتقدم ضغوطًا متزايدة لتحسين أداء الأصول وتقليل أوقات التوقف غير المخطط لها وتحسين كفاءة الطاقة، مما يسرع من اعتماد أنظمة التحكم المتقدمة. يؤدي هذا التحول إلى زيادة الطلب على منصات PLC وDCS وSCADA المتكاملة القادرة على معالجة كميات كبيرة من البيانات التشغيلية وتمكين اتخاذ القرار في الوقت الفعلي على مستوى التحكم.

- على سبيل المثال، في مارس 2025، أعلنت شركة Rockwell Automation عن توسيع محفظة FactoryTalk® Analytics الخاصة بها، حيث قدمت بيانات محسّنة في الوقت الفعلي وقدرات تكامل التحكم المصممة لتحسين الرؤية التشغيلية وصنع القرار عبر بيئات التصنيع.

قيود السوق

تعقيد تكامل النظام القديم ومخاطر الأمن السيبراني تحد من تحديث النظام

إن نمو السوق مقيد بشكل كبير بسبب التعقيد المرتبط بدمج تقنيات التحكم الحديثة مع البنية التحتية الصناعية القديمة. لا يزال جزء كبير من المنشآت الصناعية يعمل بأنظمة تحكم عمرها عقود من الزمن والتي تفتقر إلى القدرة على دعم الاتصال الحديث أو قابلية التشغيل البيني أو التطبيقات المعتمدة على البيانات. يتطلب دمج PLCs ومنصات DCS وأنظمة SCADA المتقدمة في هذه البيئات إعادة تصميم شاملة للنظام وواجهات مخصصة وتخطيطًا دقيقًا للترحيل لتجنب الاضطرابات التشغيلية. وهذا يزيد من وقت التنفيذ، وتكاليف المشروع، والمخاطر الفنية، خاصة في الصناعات الحيوية مثلالنفط والغازوتوليد الطاقة والمواد الكيميائية، حيث يمكن أن يؤدي التوقف عن العمل إلى خسائر مالية كبيرة.

أدى الاتصال المتزايد لأنظمة التحكم الصناعية إلى توسيع نطاق الهجوم بشكل كبير للتهديدات السيبرانية، مما يجعل الأمن السيبراني مصدر قلق كبير للمشغلين. تفتقر العديد من الأنظمة القديمة إلى ميزات الأمان المضمنة، مما يجعلها عرضة للوصول غير المصرح به وهجمات البرامج الضارة وبرامج الفدية. يتطلب ضمان الامتثال لمعايير الأمن السيبراني الصناعي مثل IEC 62443 استثمارات إضافية في تجزئة الشبكة وأدوات المراقبة وبروتوكولات الاتصال الآمنة، مما يزيد من تكلفة وتعقيد ترقيات النظام.

فرص السوق

اعتماد الأتمتة المعرفة بالبرمجيات وبنيات العمليات المفتوحة مما يخلق طرقًا جديدة للنمو

تكمن فرصة السوق الناشئة في الاعتماد المتزايد على الأتمتة المعرفة بالبرمجيات وهندسة التحكم في العمليات المفتوحة عبر البيئات الصناعية. مع تحول الصناعات بشكل متزايد نحو أنظمة أتمتة مرنة ونموذجية وغير مرتبطة بالبائعين، فإن الطلب على منصات التحكم التي تفصل الأجهزة عن البرامج يتزايد بشكل ملحوظ. تتطلب البيئات الصناعية الحديثة حلولاً قابلة للتطوير وقابلة للتشغيل البيني تتيح التكامل السلس للمكونات متعددة البائعين، مما يسمح للمشغلين بترقية الأنظمة أو توسيعها دون استبدال البنية التحتية بالكامل. وهذا يخلق فرصًا قوية لمنصات DCS وPLC وSCADA من الجيل التالي المصممة بمعايير مفتوحة وبنيات موجهة نحو الخدمة.

- على سبيل المثال، في فبراير 2025، أعلنت شنايدر إلكتريك عن تطويرات في منصة EcoStruxure Automation Expert الخاصة بها، مع التركيز على الأتمتة المحددة بالبرمجيات وقابلية التشغيل البيني بناءً على معايير مفتوحة لتمكين بنيات التحكم الصناعية المرنة والقابلة للتطوير.

تحديات السوق

يمثل التعقيد في إدارة التقارب بين أنظمة تكنولوجيا المعلومات والتكنولوجيا التشغيلية تحديًا رئيسيًا للسوق

يتمثل التحدي الرئيسي في السوق في التعقيد المتزايد لتقارب أنظمة تكنولوجيا المعلومات (IT) وتكنولوجيا التشغيل (OT) في البيئات الصناعية. تتطلب العمليات الصناعية الحديثة تكاملًا سلسًا بين منصات التحكم وأنظمة المؤسسات والبنية التحتية السحابية وأدوات تحليل البيانات. ويطرح هذا التقارب تحديات كبيرة تتعلق بتوافق النظام، ومزامنة البيانات، وتصميم بنية الشبكة، خاصة عند دمج أنظمة التحكم القديمة مع المنصات الرقمية الحديثة. وتضيف الحاجة إلى الحفاظ على أداء التحكم الحتمي مع تمكين تبادل البيانات مع الأنظمة ذات المستوى الأعلى مزيدًا من التعقيد، حيث يجب إدارة زمن الوصول وقيود عرض النطاق الترددي وقابلية التشغيل البيني للنظام بعناية.

تحليل التجزئة

حسب نوع النظام

تتصدر وحدة التحكم المنطقية القابلة للبرمجة (PLC) السوق لأنها توفر تحكمًا عالي السرعة

حسب نوع النظام، يتم تقسيم السوق إلى نظام التحكم الموزع (DCS)، والتحكم الإشرافي والحصول على البيانات (SCADA)،وحدة التحكم المنطقية القابلة للبرمجة (PLC)،ونظام أدوات السلامة (SIS).

استحوذت وحدة التحكم المنطقية القابلة للبرمجة (PLC) على أكبر حصة في السوق في عام 2025، حيث أنها تمثل أنظمة التحكم الأكثر اعتماداً ومرونة على نطاق واسع عبر البيئات الصناعية المنفصلة والهجينة. توفر PLCs تحكمًا عالي السرعة، وبنية معيارية، وسهولة التكامل، مما يمكّن الصناعات من إدارة الأتمتة على مستوى الماكينة، وخطوط الإنتاج، وعمليات مناولة المواد بكفاءة بدقة وموثوقية. إن قدرتها على دعم التحكم في الوقت الفعلي وقابلية التوسع والتوافق مع مجموعة واسعة من بروتوكولات الاتصالات الصناعية تجعلها مناسبة بشكل خاص للقطاعات التي تعتمد على التصنيع مثل السيارات والإلكترونيات والأغذية والمشروبات والتعبئة والتغليف، حيث تعد المرونة التشغيلية وإعادة التكوين السريع للنظام أمرًا بالغ الأهمية.

- على سبيل المثال، في مارس 2025، أعلنت شركة Siemens AG عن تطورات في سلسلة SIMATIC S7-1500 PLC، مع التركيز على تكامل الحافة المحسن، وتحسين أداء المعالجة، وميزات الاتصال الموسعة لدعم مبادرات الأتمتة الصناعية والرقمنة في الوقت الفعلي.

يمثل نظام أدوات السلامة (SIS) قطاعًا كبيرًا، حيث يمثل حوالي 7.9% من حصة السوق، مدفوعًا بالحاجة المتزايدة للسلامة الوظيفية والامتثال التنظيمي عبر الصناعات عالية المخاطر مثل النفط والغاز والمواد الكيميائية وتوليد الطاقة. يؤدي الاعتماد المتزايد لمعايير السلامة مثل IEC 61508 وIEC 61511 إلى زيادة الطلب على حلول SIS التي تضمن عمليات إيقاف التشغيل الآمنة وتقلل من مخاطر التشغيل في البيئات الخطرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

يتصدر قطاع الأجهزة لأنه يمثل الأساس الأساسي للبنية التحتية للتحكم الصناعي عبر بيئات التشغيل الآلي

حسب المكونات، يتم تقسيم السوق إلى الأجهزة والبرامج والخدمات.

استحوذت الأجهزة على أكبر حصة سوقية لأنظمة التحكم الصناعية في عام 2025، حيث تمثل الطبقة الأساسية لأنظمة التحكم الصناعية، والتي تضم وحدات تحكم مثل أنظمة PLC وDCS، والوحدات الطرفية عن بعد، ووحدات الإدخال/الإخراج، ومعدات الشبكات الصناعية. تعتبر هذه المكونات ضرورية لتنفيذ وظائف التحكم في الوقت الفعلي، وتمكين العمليات الحتمية، وضمان موثوقية النظام عبر البيئات الصناعية. يتم نشر أنظمة الأجهزة على نطاق واسع عبر العمليات والصناعات المنفصلة، بما في ذلك النفط والغاز،توليد الطاقةوالتصنيع والمياه ومياه الصرف الصحي، حيث يعد التشغيل المستمر والتوافر العالي للنظام أمرًا بالغ الأهمية.

تعد البرمجيات القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ حوالي 9.0٪ في السنوات القادمة، مدفوعة بالطلب المتزايد على اتخاذ القرارات القائمة على البيانات، وتحسين العمليات المتقدمة، والرقمنة الصناعية. يعمل التكامل المتزايد لأنظمة التحكم مع منصات التحليلات والتوائم الرقمية وحلول الأمن السيبراني الصناعي على تسريع اعتماد طبقات البرامج ضمن بنيات ICS. تعتمد الأنظمة الحديثة بشكل متزايد على برامج المراقبة والتصور والصيانة التنبؤية وتحسين النظام، مما يمكّن الصناعات من تحسين الكفاءة التشغيلية وتقليل وقت التوقف عن العمل.

عن طريق التطبيق

يتصدر قطاع التحكم في العمليات لأنه يمثل التطبيق الأكثر أهمية والأكثر انتشارًا عبر العمليات الصناعية المستمرة

حسب التطبيق، يتم تقسيم السوق إلى التحكم في العمليات، والتحكم المنفصل، والسلامة والتحكم النقدي، والمراقبة والتحكم الإشرافي.

استحوذ التحكم في العمليات على أكبر حصة سوقية في عام 2025، حيث إنه التطبيق الأكثر أهمية لأنظمة التحكم الصناعية في العمليات الصناعية المستمرة والواسعة النطاق. يتم نشر هذه الأنظمة على نطاق واسع في صناعات مثل النفط والغاز والمواد الكيميائية وتوليد الطاقة والمياه ومياه الصرف الصحي، حيث يعد الحفاظ على التحكم الدقيق في المتغيرات مثل درجة الحرارة والضغط والتدفق والتركيب الكيميائي أمرًا ضروريًا لضمان الاستقرار التشغيلي وجودة المنتج والسلامة. تتطلب الصناعات التحويلية أنظمة تحكم متواصلة وموثوقة للغاية قادرة على إدارة العمليات المعقدة والمترابطة في الوقت الفعلي.

يعد التحكم المنفصل هو القطاع الأسرع نموًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ حوالي 8.8٪ في السنوات القادمة، مدفوعًا بالتوسع السريع في أتمتة التصنيع عبر صناعات مثل السيارات والإلكترونيات والأغذية والمشروبات والسلع الاستهلاكية. تتطلب بيئات التصنيع المنفصلة أنظمة تحكم عالية السرعة ومرنة وقابلة لإعادة التشكيل لإدارة وحدات الإنتاج الفردية وخطوط التجميع وعمليات مناولة المواد.

بواسطة صناعة الاستخدام النهائي

يتصدر قطاع توليد الطاقة والمرافق لأنه يدل على البنية التحتية الأكثر أهمية للمراقبة المستمرة واستقرار الشبكة

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى النفط والغاز، وتوليد الطاقة والمرافق، والمواد الكيميائية والبتروكيماوياتوالمياه ومياه الصرف الصحي، والأدوية والتكنولوجيا الحيوية، والأغذية والمشروبات، والمعادن والتعدين، واللب والورق، والتصنيع المنفصل (السيارات والإلكترونيات والآلات).

استحوذ قطاع توليد الطاقة والمرافق على أكبر حصة سوقية في عام 2025، حيث يمثل أحد أهم قطاعات البنية التحتية التي تتطلب مراقبة مستمرة وتحكمًا في الوقت الفعلي وموثوقية عالية للنظام. يتم نشر أنظمة التحكم الصناعية على نطاق واسع عبر محطات الطاقة وشبكات النقل وأنظمة التوزيع لضمان استقرار الشبكة وموازنة الأحمال وإدارة الطاقة بكفاءة. يؤدي التكامل المتزايد لمصادر الطاقة المتجددة، إلى جانب تحديث البنية التحتية القديمة للشبكة، إلى زيادة الطلب على أنظمة SCADA المتقدمة ومنصات DCS وحلول إدارة الطاقة القادرة على التعامل مع شبكات الطاقة المعقدة والموزعة.

يعد قطاع الأدوية والتكنولوجيا الحيوية هو الأسرع نموًا، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ حوالي 9.3٪ خلال السنوات القادمة، مدفوعًا بالحاجة المتزايدة إلى التصنيع الدقيق والامتثال التنظيمي والتحقق من صحة العمليات. يتطلب إنتاج الأدوية عمليات خاضعة للتحكم بدرجة عالية ويمكن تتبعها، مما يجعل أنظمة التحكم الصناعية ضرورية للحفاظ على جودة المنتج واتساق الدفعات والامتثال للمعايير التنظيمية مثل تلك الخاصة بـ FDA وGMP.

التوقعات الإقليمية لسوق أنظمة التحكم الصناعية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Industrial Control Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن منطقة آسيا والمحيط الهادئ على السوق، مدفوعة بالتصنيع السريع، والتوسع القوي في التصنيع، والاعتماد على نطاق واسع لتقنيات الأتمتة والتحكم الرقمي عبر الاقتصادات الرئيسية، بما في ذلك الصين والهند واليابان وكوريا الجنوبية ودول جنوب شرق آسيا. تظل منطقة آسيا والمحيط الهادئ سوقًا هامًا للنمو، حيث ستدر إيرادات عالمية بقيمة 84.32 مليار دولار أمريكي في عام 2025. ويدعم نمو المنطقة بشكل أساسي موقعها كمركز تصنيع عالمي، لا سيما في صناعات مثل الإلكترونيات والصناعات التحويلية.أشباه الموصلاتوالسيارات والمواد الكيميائية والبنية التحتية للطاقة.

سوق أنظمة التحكم الصناعية في الصين

ومن المتوقع أن يظل السوق الصيني هو السوق المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 38.13 مليار دولار أمريكي، وهو ما يمثل حوالي 16.1٪ من المبيعات العالمية.

سوق أنظمة التحكم الصناعية في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 11.49 مليار دولار أمريكي، وهو ما يمثل حوالي 4.9% من المبيعات العالمية.

سوق أنظمة التحكم الصناعية في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2026 حوالي 12.04 مليار دولار أمريكي، وهو ما يمثل حوالي 5.1% من المبيعات العالمية.

أمريكا الشمالية

وبلغت قيمة سوق أمريكا الشمالية 48.43 مليار دولار أمريكي في عام 2025، مدعومة بزيادة الاستثمارات في الأتمتة الصناعية وتحديث الشبكات والتكامل المتزايد لأنظمة التحكم الرقمية عبر قطاعات البنية التحتية الحيوية في الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي ارتباطًا وثيقًا بالحاجة إلى الكفاءة التشغيلية وموثوقية النظام وتعزيز الأمن السيبراني عبر صناعات مثل النفط والغاز وتوليد الطاقة والمواد الكيميائية والتصنيع المتقدم. يقوم المشغلون الصناعيون بشكل متزايد بتحديث أنظمة التحكم القديمة باستخدام منصات PLC وDCS وSCADA الحديثة لتمكين المراقبة في الوقت الفعلي،الصيانة التنبؤيةوتحسين عملية التحسين، لا سيما في التطبيقات ذات القيمة العالية والحساسة للسلامة.

سوق أنظمة التحكم الصناعية في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق بإيرادات تقدر بحوالي 40.48 مليار دولار أمريكي في عام 2026، مدفوعة بنظامها البيئي للأتمتة الصناعية المتطور للغاية، والحضور القوي لمقدمي أنظمة التحكم الرائدة، والاستثمارات المستمرة في البنية التحتية للطاقة والتصنيع المتقدم. تركز الصناعات الموجودة في الولايات المتحدة بشكل نشط على تحديث بيئات التحكم القديمة من خلال دمج وحدات التحكم التي تدعم الحافة، وأطر الأمن السيبراني الصناعي، وحلول الأتمتة المعتمدة على البيانات. ويتجلى الاعتماد المتزايد لأنظمة التحكم الصناعية بشكل خاص في قطاعات مثل مرافق الطاقة، والنفط والغاز، والأدوية، والتصنيع المنفصل، حيث تعد المراقبة في الوقت الحقيقي، والامتثال التنظيمي، والمرونة التشغيلية أمرًا بالغ الأهمية.

أوروبا

يعتمد السوق الأوروبي على التركيز القوي على الأتمتة الصناعية وكفاءة الطاقة والامتثال التنظيمي، إلى جانب الطلب المتزايد على أنظمة التحكم المتقدمة عبر الاقتصادات الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. ويرتبط الطلب على أنظمة التحكم الصناعية ارتباطًا وثيقًا بالصناعات التحويلية الراسخة في المنطقة، بما في ذلك المواد الكيميائية وتوليد الطاقة والأدوية وإدارة المياه، حيث يعد التحكم الدقيق والمراقبة المستمرة أمرًا ضروريًا. يعطي المشغلون الصناعيون ومتكاملو الأنظمة الأولوية لحلول التحكم التي توفر إمكانية التشغيل البيني،الأمن السيبرانيوالامتثال للمعايير الصارمة مثل IEC 62443 ولوائح السلامة الوظيفية.

سوق أنظمة التحكم الصناعية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 7.75 مليار دولار أمريكي، وهو ما يمثل حوالي 3.3٪ من المبيعات العالمية.

سوق أنظمة التحكم الصناعية في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 10.95 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.6% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة الاستثمارات في الأتمتة الصناعية، وتوسيع البنية التحتية للطاقة، والتركيز المتزايد على التنويع الاقتصادي في دول مجلس التعاون الخليجي، وجنوب أفريقيا، وإسرائيل، وشمال أفريقيا. ويرتبط الطلب على أنظمة التحكم الصناعية ارتباطًا وثيقًا بالتواجد القوي للمنطقة في قطاعات النفط والغاز وتوليد الطاقة وإدارة المياه، حيث تعد المراقبة في الوقت الفعلي وموثوقية العمليات والسلامة أمرًا بالغ الأهمية. تستثمر الحكومات في جميع أنحاء المنطقة في تحديث البنية التحتية الصناعية وتقليل الاعتماد على عائدات النفط من خلال تطوير التصنيع المتقدم والأنظمة البيئية الصناعية، والتي تعمل على تسريع اعتماد أنظمة التحكم مثل منصات DCS، وSCADA، وPLC.

سوق أنظمة التحكم الصناعية في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 7.74 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.3% من المبيعات العالمية.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على زيادة الاستثمارات في الأتمتة الصناعية، وتحديث البنية التحتية للطاقة والتعدين، والحاجة المتزايدة لتحسين الكفاءة التشغيلية عبر الاقتصادات الرئيسية مثل البرازيل والأرجنتين وتشيلي. ويرتبط الطلب على أنظمة التحكم الصناعية ارتباطًا وثيقًا بالحضور القوي للمنطقة في الصناعات التي تعتمد على العمليات، وخاصة النفط والغاز والتعدين وتوليد الطاقة وتجهيز الأغذية، حيث تعد المراقبة المستمرة وموثوقية النظام والسلامة التشغيلية أمرًا بالغ الأهمية. تنتقل البلدان في جميع أنحاء المنطقة تدريجيًا من العمليات اليدوية وشبه الآلية إلى بيئات التحكم المتكاملة، مما يؤدي إلى اعتماد أنظمة PLC وDCS وSCADA لتعزيز الإنتاجية وتقليل المخاطر التشغيلية.

سوق أنظمة التحكم الصناعية في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 8.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.5% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الميزة التنافسية مدفوعة بمنصات التحكم المتكاملة، وقدرات البرامج الصناعية، والخبرة الهندسية على مستوى النظام

يتم توحيد سوق أنظمة التحكم الصناعية بشكل معتدل، مع تحديد موقع تنافسي مدفوع بقدرات هندسة أنظمة التحكم المتقدمة، وتكامل منصات الأجهزة والبرامج، والقدرة على تقديم حلول أتمتة قابلة للتطوير وعالية الموثوقية عبر بيئات صناعية متنوعة. تحافظ الشركات الرائدة مثل Siemens AG وABB Ltd. وSchneider Electric SE وRockwell Automation Inc. وEmerson Electric Co. وHoneywell International Inc. على مكانة قوية في السوق من خلال تقديم مجموعات أنظمة تحكم شاملة، بما في ذلك PLCs وDCS ومنصات SCADA وأنظمة السلامة، المصممة لتعزيز الكفاءة التشغيلية وضمان موثوقية العمليات ودعم عمليات البنية التحتية الحيوية.

يتشكل التمايز التنافسي بشكل متزايد من خلال القدرة على تطوير أنظمة بيئية متكاملة للأتمتة تجمع بين أجهزة التحكم والبرمجيات الصناعية والتطبيقات المعتمدة على البيانات. وبينما يركز المشغلون الصناعيون على تحسين مرونة النظام، وتقليل وقت التوقف عن العمل، وتمكين اتخاذ القرار في الوقت الفعلي، يستثمر اللاعبون في السوق في حلول الجيل التالي مثل الأتمتة المحددة بالبرمجيات، وأنظمة التحكم التي تدعم الحافة، والمنصات المتكاملة للأمن السيبراني.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Rockwell Automation عن إدخال تحسينات على منصة التحكم Logix الخاصة بها، مع التركيز على تحسين تكامل البيانات والاتصال الطرفي وقدرات التحكم في الوقت الفعلي لدعم مبادرات التصنيع والرقمنة الصناعية المتقدمة.

قائمة شركات نظام التحكم الصناعي الرئيسية

- سيمنز ايه جي(ألمانيا)

- ايه بي بي المحدودة.(سويسرا)

- شنايدر إلكتريك إس إي(فرنسا)

- شركة روكويل للأتمتة(نحن.)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة إيمرسون للكهرباء (الولايات المتحدة)

- شركة يوكوجاوا للكهرباء (اليابان)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة اومرون (اليابان)

- شركة جنرال إلكتريك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:أطلقت شركة Rockwell Automation Inc. تطورات في منصة ControlLogix PLC الخاصة بها، والتي تهدف إلى تحسين أداء التحكم عالي السرعة والتكامل الطرفي والاتصال السلس مع حلول إنترنت الأشياء والتحليلات الصناعية.

- أبريل 2025:أعلنت شركة Siemens AG عن إدخال تحسينات على نظام التحكم الموزع SIMATIC PCS 7، مع التركيز على تحسين العمليات، والأمن السيبراني المتكامل، وتعزيز إمكانية التشغيل البيني لدعمالتحول الرقميفي الصناعات العملية.

- مارس 2025:قامت شنايدر إلكتريك بتوسيع منصة EcoStruxure Automation Expert الخاصة بها، حيث قدمت إمكانات أتمتة متقدمة محددة بالبرمجيات لتمكين بنيات التحكم المستقلة عن البائع وتحسين قابلية تطوير النظام عبر البيئات الصناعية.

- فبراير 2025:قدمت شركة إيمرسون إلكتريك تحديثات لنظام التحكم الموزع DeltaV الخاص بها، مع التركيز على الاتصال الطرفي، وتكامل البيانات في الوقت الفعلي، وقدرات التحكم المتقدمة في العمليات لتحسين العمليات في قطاعي الطاقة والكيميائيات.

- يناير 2025:أعلنت شركة Honeywell International Inc. عن إجراء ترقيات لمنصة Experion® SCADA الخاصة بها، مع التركيز على المراقبة المحسنة عن بعد، وتكامل الأمن السيبراني، وتحسين تصور البيانات للمرافق وتطبيقات البنية التحتية.

تغطية التقرير

يتضمن تحليل سوق أنظمة التحكم الصناعية العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع النظام والمكون والتطبيق وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع النظام |

|

| حسب المكون |

|

| عن طريق التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 220.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 436.46 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 84.32 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال صناعة الاستخدام النهائي، قاد قطاع توليد الطاقة والمرافق السوق.

يؤدي ارتفاع الرقمنة الصناعية، وتحديث الأنظمة القديمة، والطلب على الأمن السيبراني، واحتياجات التحكم في الوقت الفعلي، وتوسيع البنية التحتية إلى دفع النمو.

تعد شركات Siemens وABB وSchneider Electric وRockwell Automation وHoneywell وEmerson وYokogawa وMitsubishi Electric وOmron من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة